シャンシャン解禁でなんとか黒字化?の東天紅 [株主優待]

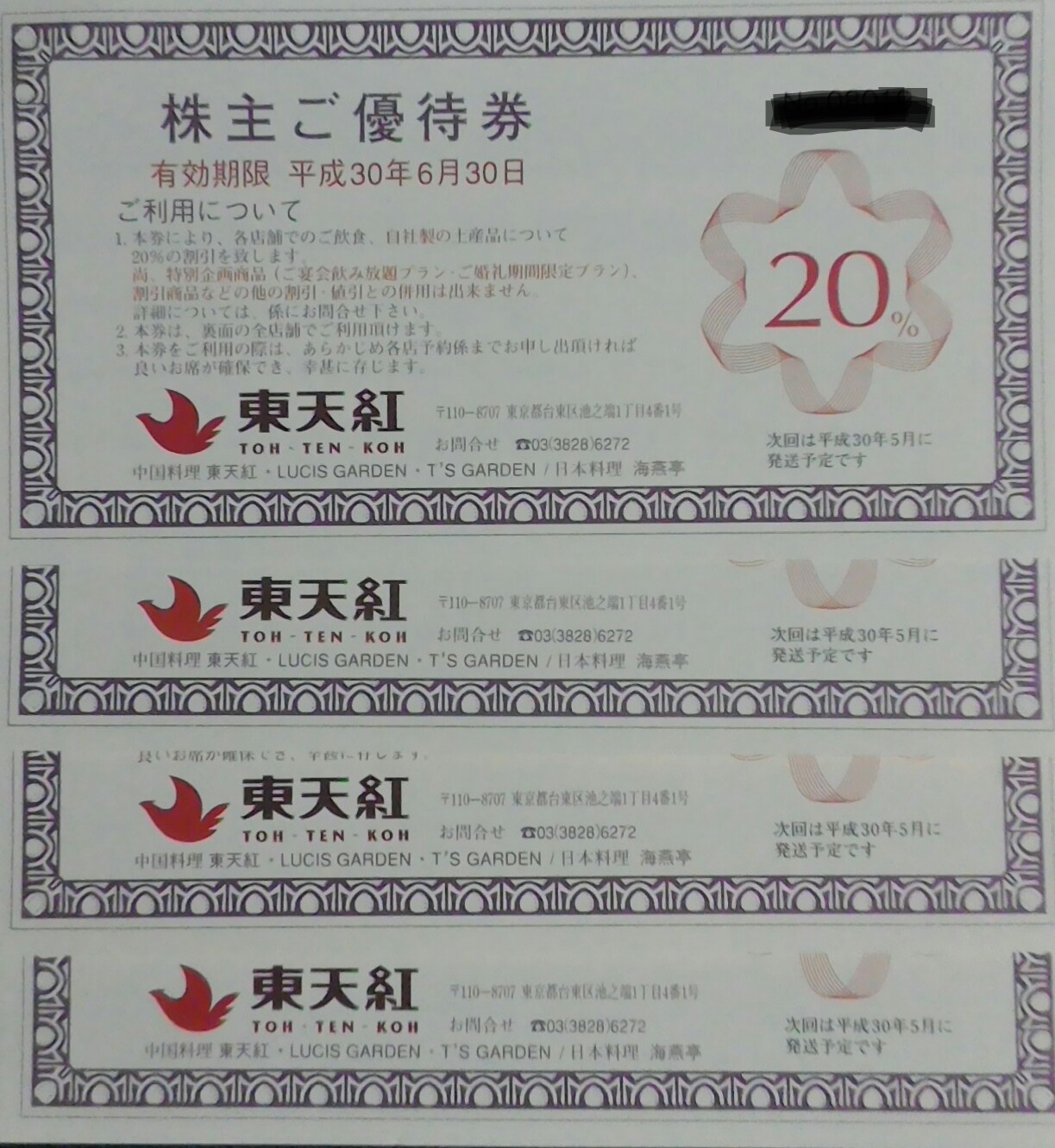

8月権利の東天紅(8181)の優待が届きました。

ここは初めての取得でして、もちろんクロスなんですが、一般信用が取れまして費用的には700円位です。

まあ、割引券なんで使用しないことにはあまり価値がないんですけどね・・。

写真のとおり、飲食店での飲食や自社商品が20%引きというものです。

とはいっても、東天紅の料理ってそれなりにするので、ツカダグローバル(2418)やエスクリ(2196)みたいに30%引き程度は欲しいなと思うところですけどね・・

まあ、ランチだと1600円からセットがあるみたいなんでその辺りで行こうかと。

当方にとっては多分、10数年行っていないので、この優待を使って行くのがちょっと楽しみになっています。

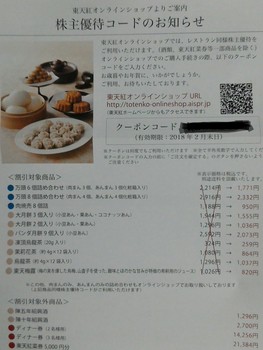

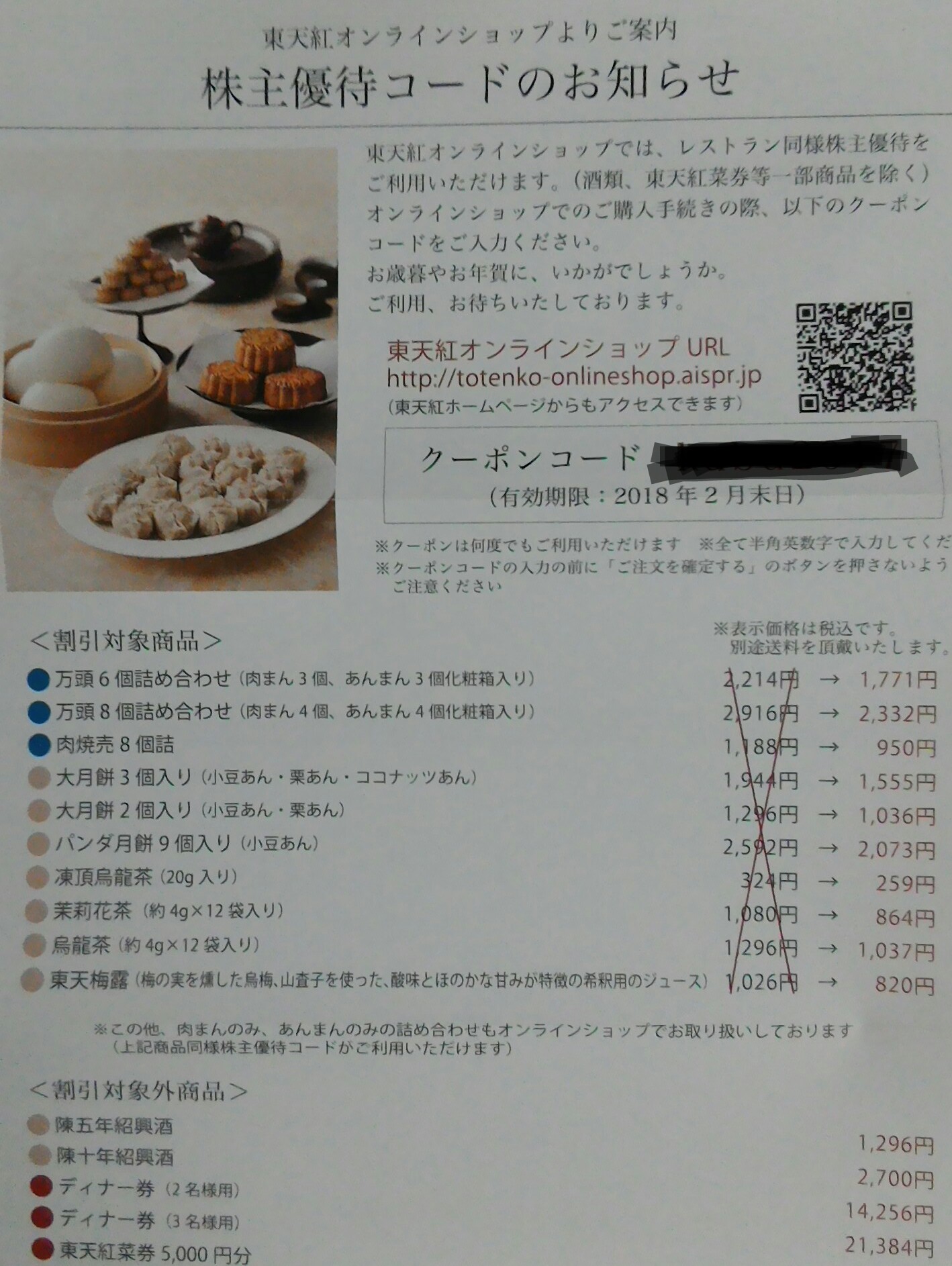

もう一つ、同社商品のオンラインショップの割引案内が同封されていました。

これらも2割引きですね・・お得感があるって感じはしないですよね~。

なお、割引対象外商品もあるんです。ま、ディナー券はわかるんですが、紹興酒っていうのはなんででしょうかね?輸入品だからとかですかね。

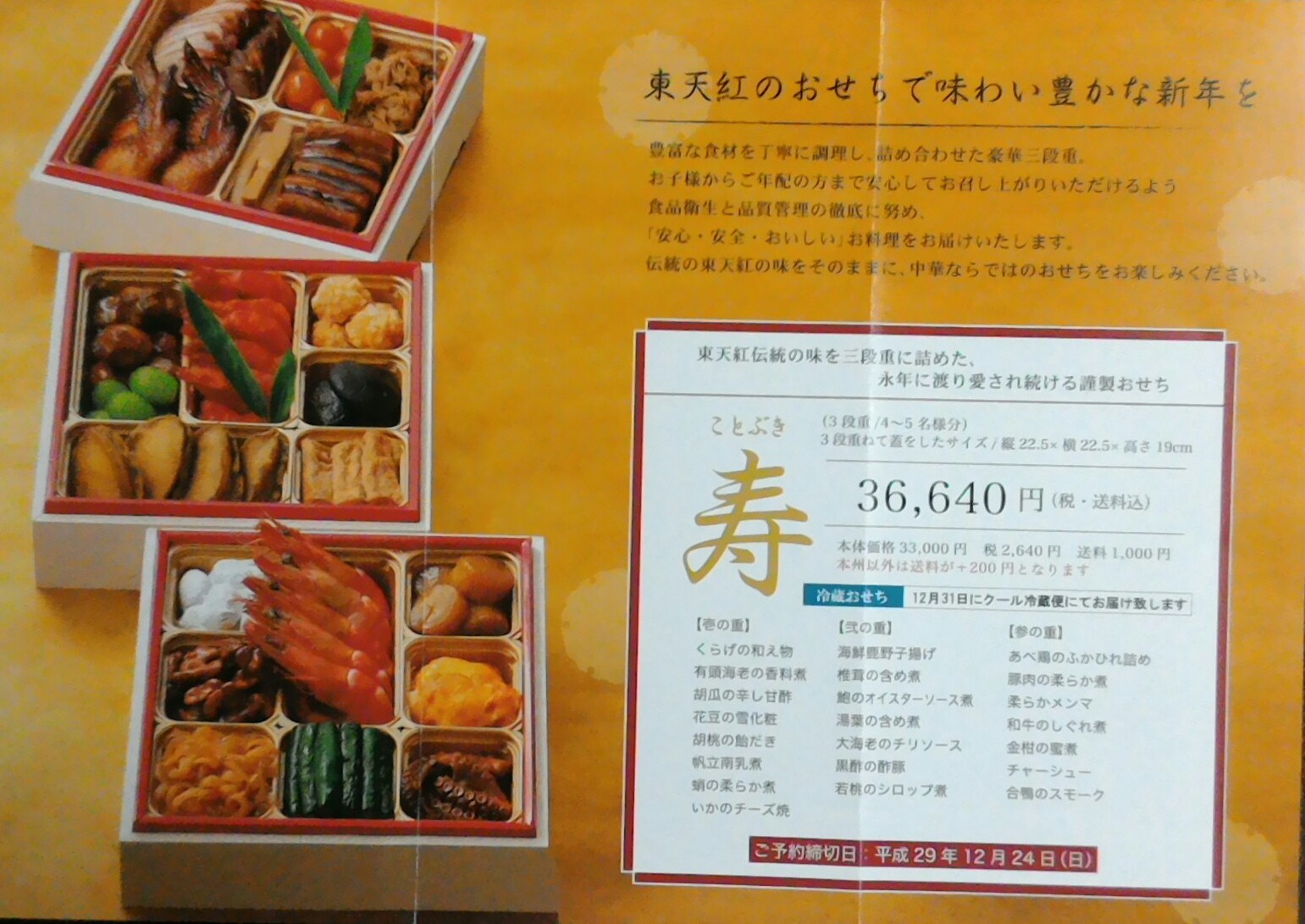

それとこれは優待ではないんですが、「おせち」の案内も届いています。

ただ、価格は36,640円!アワビやフカヒレなんかも入っているからでしょう。

まあ、好きな方にとってはいいんでしょうけど、他にも「おせち」の案内来ていますけど、ここまで高いのはあんまりないような気が・・

さて、オンラインショップ販売の商品には、「パンダ月餅 9個 2073円(割引後)」というのがありますが、東天紅と言えば、上野が本店、上野と言えばパンダということで、今年の6月に上野動物園のシャンシャンが生まれた際には、それまで2000円程度だった株価が一時3000円近くまで上昇しました。

その後落ちたんですけど、市場状況の影響を受けて上昇してきていまして、今は2300円程度をうろうろしています。

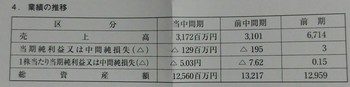

それで、肝心の業績なんですが、昨年までは経常赤字で、今期やっと通期で黒字転換を見込んでいたんですが、10月に中間期の下方修正しています。

なかなか厳しい状況なんですが、12月19日に決まったシャンシャンの公開を踏まえてのことなのか?通期の黒字化予想は下方修正しなかったんですよね。

パンダ目当てのお客さんがかなり殺到するという記事を読みましたし、混雑すれば、上野を周遊するでしょうからここにも恩恵があるかもしれませんね・・・

現在の株価でのPERは約60倍と高いんですが、PBRは0.6倍なんで、このPBRを踏まえての株価なんでしょう。無配当ですし、PERだけ見れば高すぎの感じがしてなりませんが、このPBRとパンダ期待で株価もそんなに落ちないような感じがします。

とはいっても、無配で、優待はあくまで割引券なんで、投資するほどの魅力はないですよね。なので、株購入は全く考えておりません。

それでも実際に行ってみて、魅力的な感じがしたら次回もクロスで取得したいなあと思っています。

そんなことを思いながら、パンダ効果がここにも及ぶことを祈念しながら株価を見ていきたいと思います。

ここは初めての取得でして、もちろんクロスなんですが、一般信用が取れまして費用的には700円位です。

まあ、割引券なんで使用しないことにはあまり価値がないんですけどね・・。

写真のとおり、飲食店での飲食や自社商品が20%引きというものです。

とはいっても、東天紅の料理ってそれなりにするので、ツカダグローバル(2418)やエスクリ(2196)みたいに30%引き程度は欲しいなと思うところですけどね・・

まあ、ランチだと1600円からセットがあるみたいなんでその辺りで行こうかと。

当方にとっては多分、10数年行っていないので、この優待を使って行くのがちょっと楽しみになっています。

もう一つ、同社商品のオンラインショップの割引案内が同封されていました。

これらも2割引きですね・・お得感があるって感じはしないですよね~。

なお、割引対象外商品もあるんです。ま、ディナー券はわかるんですが、紹興酒っていうのはなんででしょうかね?輸入品だからとかですかね。

それとこれは優待ではないんですが、「おせち」の案内も届いています。

ただ、価格は36,640円!アワビやフカヒレなんかも入っているからでしょう。

まあ、好きな方にとってはいいんでしょうけど、他にも「おせち」の案内来ていますけど、ここまで高いのはあんまりないような気が・・

さて、オンラインショップ販売の商品には、「パンダ月餅 9個 2073円(割引後)」というのがありますが、東天紅と言えば、上野が本店、上野と言えばパンダということで、今年の6月に上野動物園のシャンシャンが生まれた際には、それまで2000円程度だった株価が一時3000円近くまで上昇しました。

その後落ちたんですけど、市場状況の影響を受けて上昇してきていまして、今は2300円程度をうろうろしています。

それで、肝心の業績なんですが、昨年までは経常赤字で、今期やっと通期で黒字転換を見込んでいたんですが、10月に中間期の下方修正しています。

なかなか厳しい状況なんですが、12月19日に決まったシャンシャンの公開を踏まえてのことなのか?通期の黒字化予想は下方修正しなかったんですよね。

パンダ目当てのお客さんがかなり殺到するという記事を読みましたし、混雑すれば、上野を周遊するでしょうからここにも恩恵があるかもしれませんね・・・

現在の株価でのPERは約60倍と高いんですが、PBRは0.6倍なんで、このPBRを踏まえての株価なんでしょう。無配当ですし、PERだけ見れば高すぎの感じがしてなりませんが、このPBRとパンダ期待で株価もそんなに落ちないような感じがします。

とはいっても、無配で、優待はあくまで割引券なんで、投資するほどの魅力はないですよね。なので、株購入は全く考えておりません。

それでも実際に行ってみて、魅力的な感じがしたら次回もクロスで取得したいなあと思っています。

そんなことを思いながら、パンダ効果がここにも及ぶことを祈念しながら株価を見ていきたいと思います。

コメント 0