魅力的なティアは東京で成功するのか? [株式投資]

9月権利のティア(2485)の株主通信が届いています。

ここは、11月には優待品である、お米3kgが届いていたんですが、株主通信が届くまで待っていまして、12月下旬に届いてやっとアップできます。

ここは制度クロスで初めて取得したんですが、逆日歩が165円でして、まあ、優待品が米3kgですから、1400円程度の価値と考えると、少しお得なクロスでした。

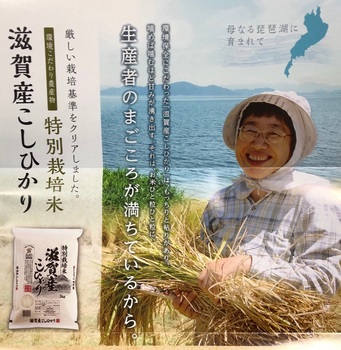

優待品の米は、滋賀県産こしひかりでして、正直なところ滋賀県でこしひかりを栽培しているとは知らず、驚きました。

まあ、食べてみましたが、普通に美味しいです。(米の味の違いってよくわからないんですよね・・)

さて、同社は葬儀社です。

株主通信によると、昨年が創業20周年だったそうで、この20年間の歩みが記載されていました。

思ったよりも社歴が短いんだなーと。葬儀屋さんて昔からあるので、20年というのは新興の葬儀屋の分類になるんではないでしょうか?

首都圏で最大手の公益社を有する燦HD(9628)なんて、創業1944年ですからね。

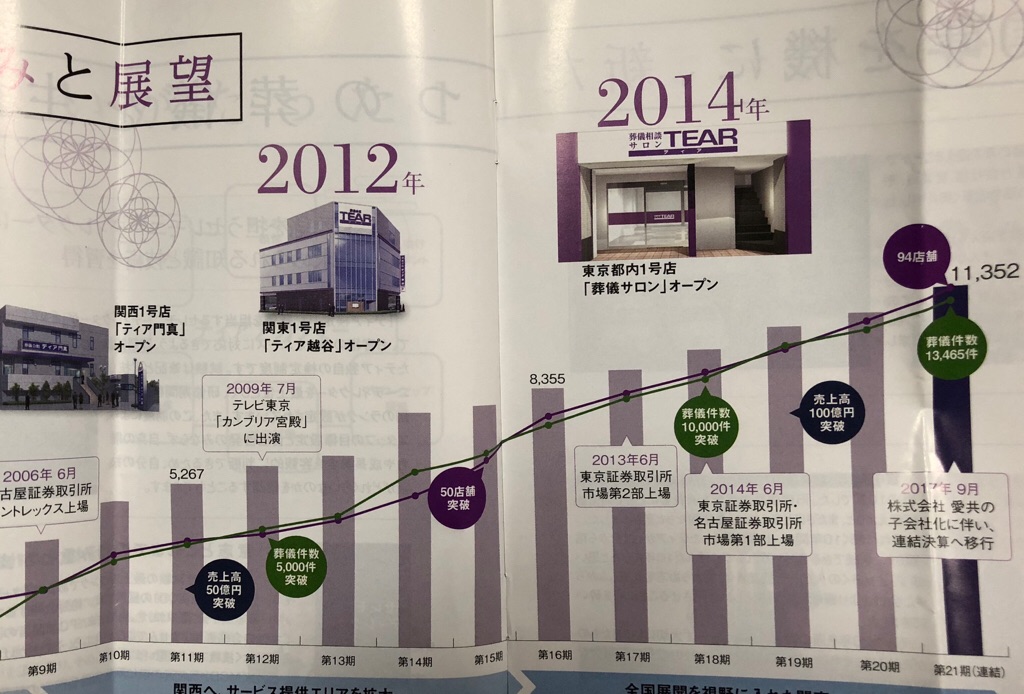

ただ、売上は結構伸びていて、10年前と比べても倍になっており、業界内では4-5位ってところですね。店舗数も10年前から3倍以上の94店になっています。

これらをどうみるかですが、同社の基盤は愛知・岐阜・大阪って感じなんですよね。

なので、首都圏での展開が遅れていると言えば、遅れているかと。

なんつったって人口規模が全然違いますから、葬儀の絶対数が違いますもんね~~。

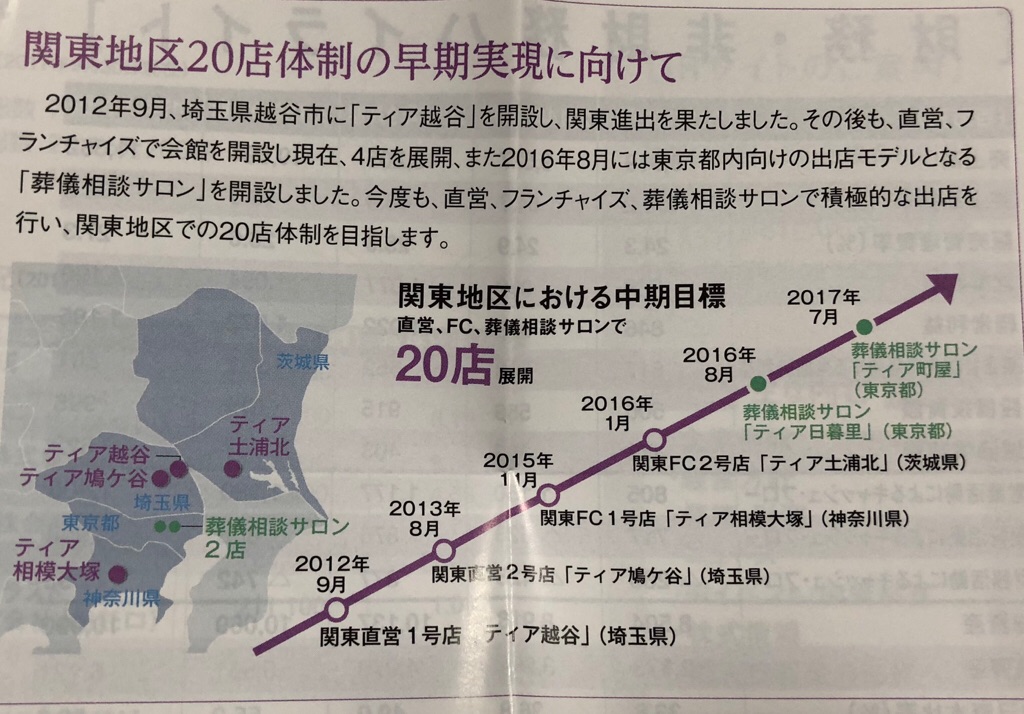

都内は葬儀相談サロン1店のみでして、同社も関東で早期に20店舗展開する目標を掲げています・・

公益社は首都圏では強いですし、何よりお寺との関係などは昔からの付き合いもあるでしょうから、なかなか新たなところは参入できないのかも。

葬儀業界って、会社によってそんなに違いがあるんですかね・・当方も頼んだことはあるんですが、やることは決まっているし、葬儀は急だし早く決めないといけないので、合い見積もりも取りませんでした。

最近は故人が生前に決めていくケースもあると聞いていますし、そうした場合などは比較して決めるんですかね・・

そういう意味で、新興葬儀社の参入余地があるんでしょうか?

まあ、よくわからないんですが、同社の株価は9月クロス時は、900円程度だったのでが、ここんとこの市場環境で1100円台まで上がっています。

PERは27倍、PBRは約4倍、配当は年間10円でして、優待を含めても100株だと年間せいぜい2400円ですから、配当優待利回りは2.5%も行っていません。

結構市場の評価は高いですね・・ちなみに先ほどの燦HDのPERは13倍です。

業績が右肩上がり!だからなんでしょう、魅力的と言えば、魅力的な銘柄です。

当方としては、また今年の9月の優待をクロスして、来期の業績状況、特に首都圏での展開状況を見て、もう一度投資するかどうか考えたいと思っています。

ちょっと今の状況だと、首都圏で成功するかどうかよくわからないんですよね。

ただ、葬儀業界って、これから市場が拡大していくところですから、1つくらいは持っていてもいてもいいかもしれないと思っています。

同業界としては、燦HDの他にも、サン・ライフ(4656)も気になっており、ここも含めて、何かのきっかけに購入してしまう可能性もありますけど・・・

ここは、11月には優待品である、お米3kgが届いていたんですが、株主通信が届くまで待っていまして、12月下旬に届いてやっとアップできます。

ここは制度クロスで初めて取得したんですが、逆日歩が165円でして、まあ、優待品が米3kgですから、1400円程度の価値と考えると、少しお得なクロスでした。

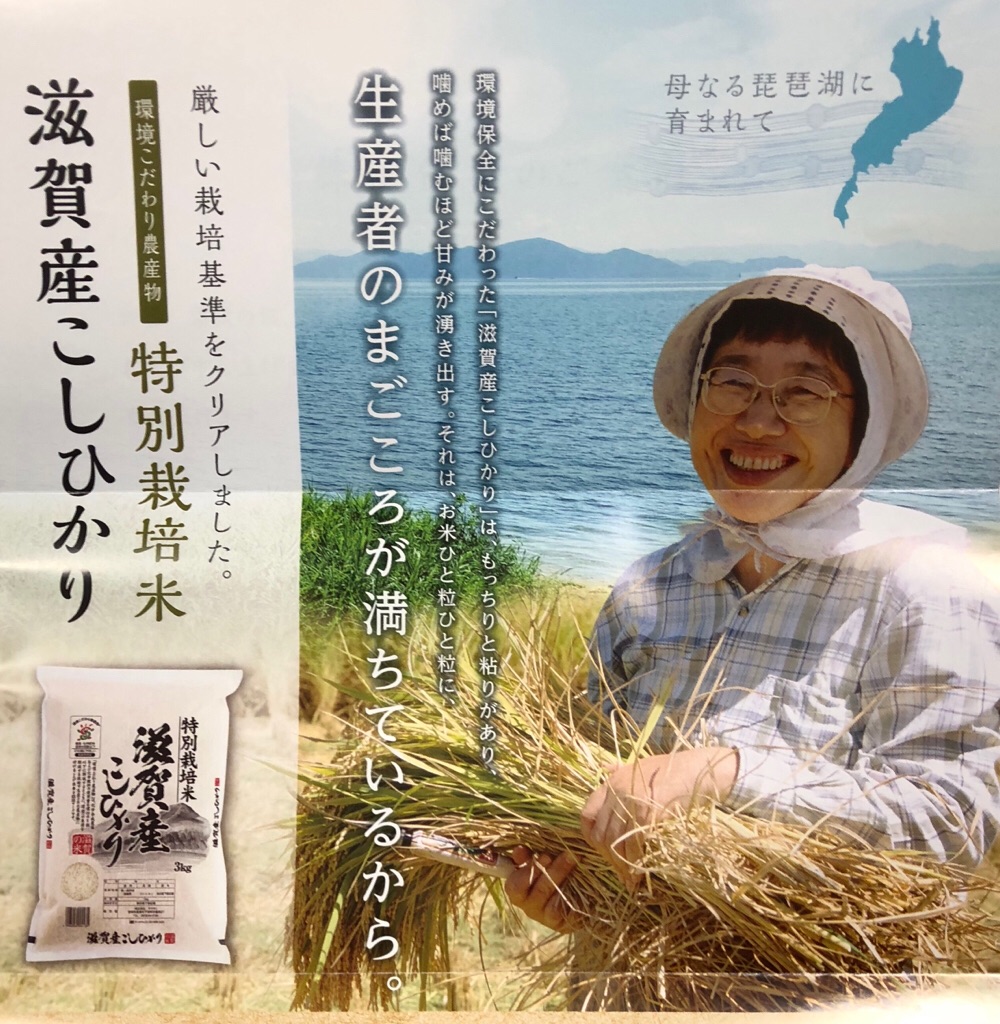

優待品の米は、滋賀県産こしひかりでして、正直なところ滋賀県でこしひかりを栽培しているとは知らず、驚きました。

まあ、食べてみましたが、普通に美味しいです。(米の味の違いってよくわからないんですよね・・)

さて、同社は葬儀社です。

株主通信によると、昨年が創業20周年だったそうで、この20年間の歩みが記載されていました。

思ったよりも社歴が短いんだなーと。葬儀屋さんて昔からあるので、20年というのは新興の葬儀屋の分類になるんではないでしょうか?

首都圏で最大手の公益社を有する燦HD(9628)なんて、創業1944年ですからね。

ただ、売上は結構伸びていて、10年前と比べても倍になっており、業界内では4-5位ってところですね。店舗数も10年前から3倍以上の94店になっています。

これらをどうみるかですが、同社の基盤は愛知・岐阜・大阪って感じなんですよね。

なので、首都圏での展開が遅れていると言えば、遅れているかと。

なんつったって人口規模が全然違いますから、葬儀の絶対数が違いますもんね~~。

都内は葬儀相談サロン1店のみでして、同社も関東で早期に20店舗展開する目標を掲げています・・

公益社は首都圏では強いですし、何よりお寺との関係などは昔からの付き合いもあるでしょうから、なかなか新たなところは参入できないのかも。

葬儀業界って、会社によってそんなに違いがあるんですかね・・当方も頼んだことはあるんですが、やることは決まっているし、葬儀は急だし早く決めないといけないので、合い見積もりも取りませんでした。

最近は故人が生前に決めていくケースもあると聞いていますし、そうした場合などは比較して決めるんですかね・・

そういう意味で、新興葬儀社の参入余地があるんでしょうか?

まあ、よくわからないんですが、同社の株価は9月クロス時は、900円程度だったのでが、ここんとこの市場環境で1100円台まで上がっています。

PERは27倍、PBRは約4倍、配当は年間10円でして、優待を含めても100株だと年間せいぜい2400円ですから、配当優待利回りは2.5%も行っていません。

結構市場の評価は高いですね・・ちなみに先ほどの燦HDのPERは13倍です。

業績が右肩上がり!だからなんでしょう、魅力的と言えば、魅力的な銘柄です。

当方としては、また今年の9月の優待をクロスして、来期の業績状況、特に首都圏での展開状況を見て、もう一度投資するかどうか考えたいと思っています。

ちょっと今の状況だと、首都圏で成功するかどうかよくわからないんですよね。

ただ、葬儀業界って、これから市場が拡大していくところですから、1つくらいは持っていてもいてもいいかもしれないと思っています。

同業界としては、燦HDの他にも、サン・ライフ(4656)も気になっており、ここも含めて、何かのきっかけに購入してしまう可能性もありますけど・・・

コメント 0