減収減益のしまむらは今期は増益予想だけど・・ [株式投資]

2月20日決算のしまむら(8227)の株主優待が届いています。

ここもアパレル関係でですので、前回に引き続きになってしまいました。

初めてクロスで取得したんですけど、SBIの一般信用が残っていたのに、敢えて制度クロスをやったものの、逆日歩が700円で、しかも100株で130万円も必要なので手数料が高く、その割には優待は2000円の同社商品券なんで、ほとんど利益が出なかったクロスでした。

同社は、ある意味ではユニクロと双璧とまでは行かないけど、勝ち組の衣料品小売りですよね。

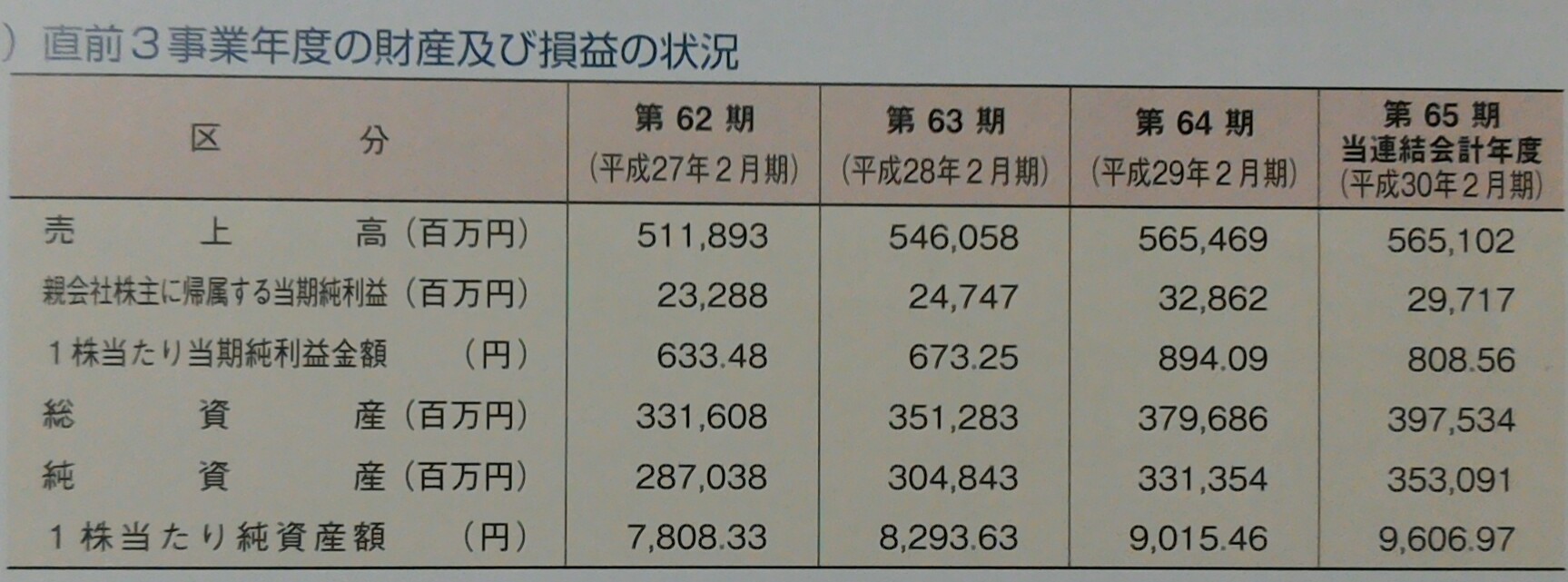

ただし、前期は久しぶりに減収減益でした。

その結果を受け、株価も低迷しており、この1年はさして上昇しておりません。。

昨日の5月20日での月次報告が悪くて、今日はかなり下げ、12000円を割ってしまいましたし。。。

同社はもともと郊外のロードサイド店中心に展開したのが、最近は都心でも見られるようになってきまして、そのおかげで、うちでもしまむらを利用するようになってきています。

それで、先週もしまむら行ったんですよ。

ただ、その際に優待を持っていくのを忘れていたんですが・・

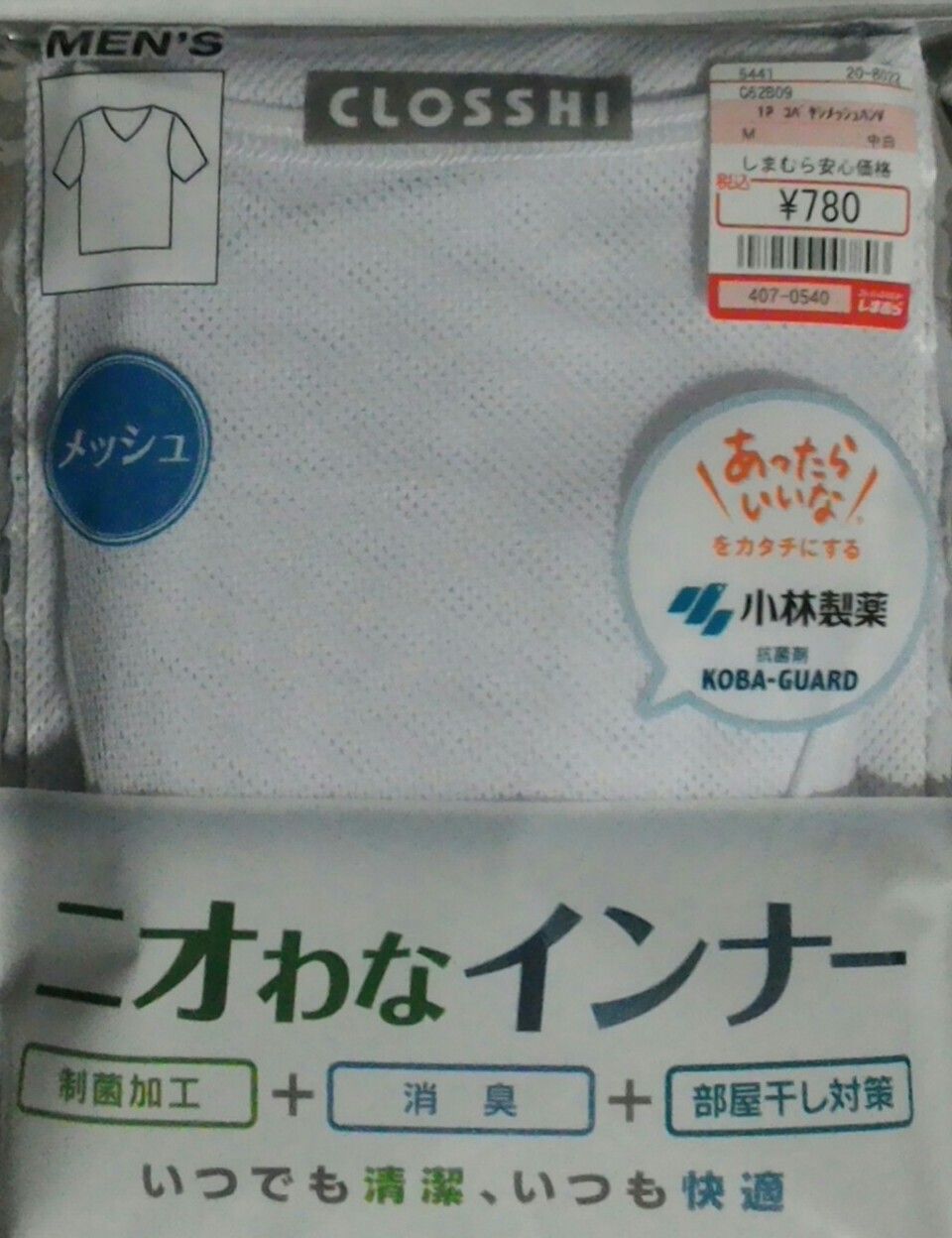

下着を買ったんですが、面白いことに、2年連続してクロスしていて馴染みがある小林製薬と協業して作ったインナーがあったんです!

しまむらのオリジナル商品「CLOSSHI」なんですが、ユニクロのエアリズムの対抗商品でしょうね。

ただ、価格が安い~。この値段でいい商品なら満足ですけど・・、

実際に使用してみたんですが、やっぱり夏本番にならないといい商品かどうかはわかりません。特に消臭が(笑)

それで、同社は今期は増益予想です。

3-4年前くらいですかね、同社の「裏地あったかパンツ」が大ヒットしたのは。

その後はヒット商品がないようなんですが、一番の気がかりはネット戦略を手掛けていなかったことだとなんかで読んだ気がします。

そのうち、アマゾンやZOZOTOWNに駆逐されてしまうんではないかと考えてしまうんですが〜。

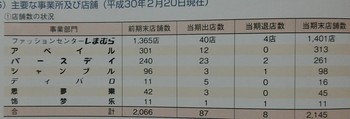

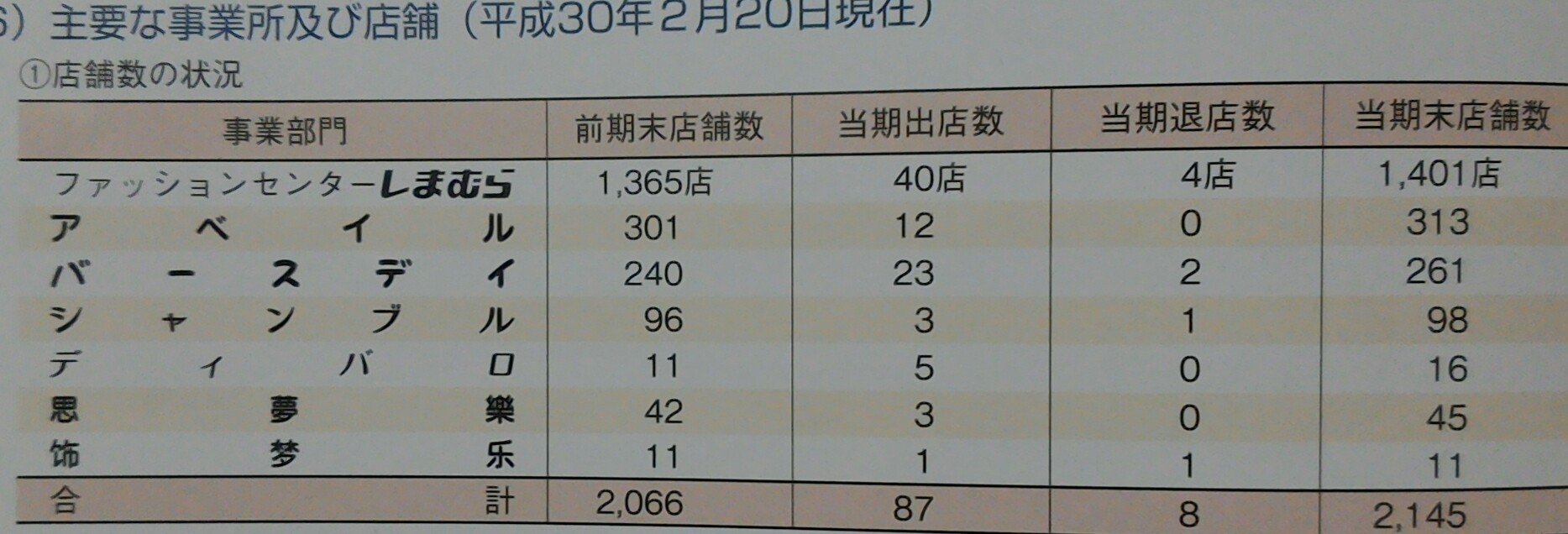

同社は店舗主義のようで、前期末2145店だった店舗数を

将来的には3000店舗体制にしていくことが当面の目標だそうです。

「しまむら」以外の事業店舗もあるんで、可能性はもちろんはあるんですが、衣料品ですからね・・

飲食店とは異なりますし、目標店舗数は現状の約1.5倍ですから、そううまく行くんでしょうか?って思ってしまいます。

投資指標的には株価下落したんで、そんなに悪くありません。。

PERは約13倍、PBRは2倍未満、配当利回りは2%弱です。優待は2000円ですし、年1回ですからそれはあまり考えなくてもいいかと。

ただ、株価約12000円で、1単位120万円超えるのがかなりのネックですね。

これが10分割して、優待2000円なら買ってもいいかなと思うんですけど・・ただ、高利回り株としてで、株価上昇はおまけ的な銘柄としてですが。。

しまむらでの買い物は今後もするので、また優待は取得したいと思いますが、制度クロスはやらない方向でいきたいですね。。

ここもアパレル関係でですので、前回に引き続きになってしまいました。

初めてクロスで取得したんですけど、SBIの一般信用が残っていたのに、敢えて制度クロスをやったものの、逆日歩が700円で、しかも100株で130万円も必要なので手数料が高く、その割には優待は2000円の同社商品券なんで、ほとんど利益が出なかったクロスでした。

同社は、ある意味ではユニクロと双璧とまでは行かないけど、勝ち組の衣料品小売りですよね。

ただし、前期は久しぶりに減収減益でした。

その結果を受け、株価も低迷しており、この1年はさして上昇しておりません。。

昨日の5月20日での月次報告が悪くて、今日はかなり下げ、12000円を割ってしまいましたし。。。

同社はもともと郊外のロードサイド店中心に展開したのが、最近は都心でも見られるようになってきまして、そのおかげで、うちでもしまむらを利用するようになってきています。

それで、先週もしまむら行ったんですよ。

ただ、その際に優待を持っていくのを忘れていたんですが・・

下着を買ったんですが、面白いことに、2年連続してクロスしていて馴染みがある小林製薬と協業して作ったインナーがあったんです!

しまむらのオリジナル商品「CLOSSHI」なんですが、ユニクロのエアリズムの対抗商品でしょうね。

ただ、価格が安い~。この値段でいい商品なら満足ですけど・・、

実際に使用してみたんですが、やっぱり夏本番にならないといい商品かどうかはわかりません。特に消臭が(笑)

それで、同社は今期は増益予想です。

3-4年前くらいですかね、同社の「裏地あったかパンツ」が大ヒットしたのは。

その後はヒット商品がないようなんですが、一番の気がかりはネット戦略を手掛けていなかったことだとなんかで読んだ気がします。

そのうち、アマゾンやZOZOTOWNに駆逐されてしまうんではないかと考えてしまうんですが〜。

同社は店舗主義のようで、前期末2145店だった店舗数を

将来的には3000店舗体制にしていくことが当面の目標だそうです。

「しまむら」以外の事業店舗もあるんで、可能性はもちろんはあるんですが、衣料品ですからね・・

飲食店とは異なりますし、目標店舗数は現状の約1.5倍ですから、そううまく行くんでしょうか?って思ってしまいます。

投資指標的には株価下落したんで、そんなに悪くありません。。

PERは約13倍、PBRは2倍未満、配当利回りは2%弱です。優待は2000円ですし、年1回ですからそれはあまり考えなくてもいいかと。

ただ、株価約12000円で、1単位120万円超えるのがかなりのネックですね。

これが10分割して、優待2000円なら買ってもいいかなと思うんですけど・・ただ、高利回り株としてで、株価上昇はおまけ的な銘柄としてですが。。

しまむらでの買い物は今後もするので、また優待は取得したいと思いますが、制度クロスはやらない方向でいきたいですね。。

ヤフー配信記事かどこかでしまむらのこと書かれてました。

ここは、店舗間の商品移動を頻繁にするのだとか。

店舗数が少ないときはうまくいっていたけど、

店舗が多くなるにしたがって商品移動がうまくいってないらしい。

商品移動は売れてない店舗から売れている店舗へ移動することだそうです。

ニオわなインナーなんであるのですね。しまむらには行かないから知りませんでした。

by nikki (2018-05-25 00:32)