指標的には買い時かも?のマツモトキヨシ [株式投資]

9月権利のマツモトキヨシ(3088)の優待や株主通信が届いています。

ここは初めての取得でして、これまでも取ろうかなと思っていたんですが、株価が高すぎて資金効率が悪いので、取らなかったんですが、今回は一般信用で取れたのと株価も下がってきたんで、取得しました。

ちなみに制度クロスでも逆日歩は0円でしたね。

優待は100株で、2000円分の同社商品券です。500円が4枚でした。

これ、JCB発行の商品券タイプなんで、釣り銭は出ないんですが、有効期限がないんです。

これは魅力的ですね。

さて、ここは、都市型ドラッグストアの草分け的な企業ですが、最近ではインバウンド銘柄としての様相も呈するようになっており、今のような市場環境ではすぐに売られてしまうんですよね。

売上高は、過去は業界№1だった時期もあるんですが、M&Aで拡大しているウエルシア(3141)、ツルハ(3391)などに抜かれ、前期は4位だったようです。

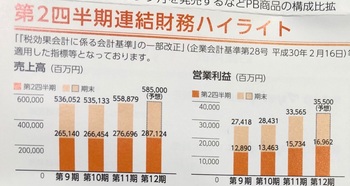

しかし、着実に伸びていますね。今期は5850億円に達するようですし、営業利益も伸びています。

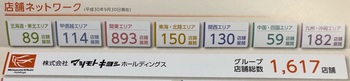

グループ店舗数は全国で1600店舗、ここのメインは関東ですが全国にバランスよく散らばっている感じがします。

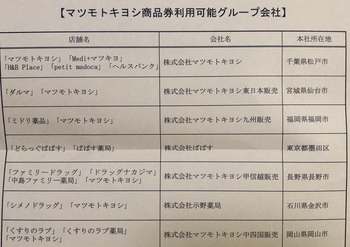

当方は、ここの系列の「ぱぱす」ドラッグストアを利用する機会が多いんですが、今回もらった2000円分の優待券が使用できます。

「ぱぱす」ですが、ポイント還元を含めるとやはり安いんですよね。そして、よく日曜日には3倍ポイント還元とか、あるいは、割引ハガキがよく届くので、それを利用して、特にティッシュとか日用品をよく買っていますね。

それで投資の方ですが、現在の株価は3295円。

クロスした9月は4500円くらいでしたから、20%以上下がっています。

そのおかげで、PERは約14倍、PBRは1.6倍、配当は年間60円で、さらに株主優待が100株で年2回4000円分になりますので、配当優待利回りは、3%ちょっと感じですね。

昨年1月の最高値から、40%程度は株価が下がっていることですし、この指標であれば、買い時かもしれません。

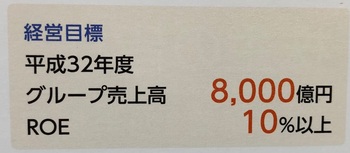

業績は順調ですし、さらに、同社の中期経営計画では、平成32年度に売上高8000億円、ROE10%を掲げています。

これが実現すると、売上高は今の140%くらいなりますので、利益率は悪化するととしても、今の株価も20%くらいの上昇余地があるのではと思ってしまいます。

ただ、実現性がね。。

ドラッグストア業界の競争は厳しさを増していますし、同社はタイにも現地企業と共同で進出していまして、現在28店舗あるそうですが、そんなに利益を生むとは思えないんですよね。

ユニクロのような製造小売ではないですからね。

そういったこともあってか、株主通信にはPB商品が掲載されていますが、さて・・・どうですかね。

まあ、今の環境で30万円を超える投資を行うのはやはりちょっと危険かな。

中期計画に利益数値がないのも気になりますし、当面見送りかなと思います。

株主優待は有効期限がない商品券ですから、一般信用クロスで取得できるなら取得していきたいと思っています。そして、その際に業績を確認しながら、投資を検討する方向かなと思いますね、

もう一つ、株価が2500円まで下がれば、配当優待利回りは4%になりますので、そこまで来たら買ってもいいと思いますね。そういう感じで株価を見ていきたいと思っています。

ここは初めての取得でして、これまでも取ろうかなと思っていたんですが、株価が高すぎて資金効率が悪いので、取らなかったんですが、今回は一般信用で取れたのと株価も下がってきたんで、取得しました。

ちなみに制度クロスでも逆日歩は0円でしたね。

優待は100株で、2000円分の同社商品券です。500円が4枚でした。

これ、JCB発行の商品券タイプなんで、釣り銭は出ないんですが、有効期限がないんです。

これは魅力的ですね。

さて、ここは、都市型ドラッグストアの草分け的な企業ですが、最近ではインバウンド銘柄としての様相も呈するようになっており、今のような市場環境ではすぐに売られてしまうんですよね。

売上高は、過去は業界№1だった時期もあるんですが、M&Aで拡大しているウエルシア(3141)、ツルハ(3391)などに抜かれ、前期は4位だったようです。

しかし、着実に伸びていますね。今期は5850億円に達するようですし、営業利益も伸びています。

グループ店舗数は全国で1600店舗、ここのメインは関東ですが全国にバランスよく散らばっている感じがします。

当方は、ここの系列の「ぱぱす」ドラッグストアを利用する機会が多いんですが、今回もらった2000円分の優待券が使用できます。

「ぱぱす」ですが、ポイント還元を含めるとやはり安いんですよね。そして、よく日曜日には3倍ポイント還元とか、あるいは、割引ハガキがよく届くので、それを利用して、特にティッシュとか日用品をよく買っていますね。

それで投資の方ですが、現在の株価は3295円。

クロスした9月は4500円くらいでしたから、20%以上下がっています。

そのおかげで、PERは約14倍、PBRは1.6倍、配当は年間60円で、さらに株主優待が100株で年2回4000円分になりますので、配当優待利回りは、3%ちょっと感じですね。

昨年1月の最高値から、40%程度は株価が下がっていることですし、この指標であれば、買い時かもしれません。

業績は順調ですし、さらに、同社の中期経営計画では、平成32年度に売上高8000億円、ROE10%を掲げています。

これが実現すると、売上高は今の140%くらいなりますので、利益率は悪化するととしても、今の株価も20%くらいの上昇余地があるのではと思ってしまいます。

ただ、実現性がね。。

ドラッグストア業界の競争は厳しさを増していますし、同社はタイにも現地企業と共同で進出していまして、現在28店舗あるそうですが、そんなに利益を生むとは思えないんですよね。

ユニクロのような製造小売ではないですからね。

そういったこともあってか、株主通信にはPB商品が掲載されていますが、さて・・・どうですかね。

まあ、今の環境で30万円を超える投資を行うのはやはりちょっと危険かな。

中期計画に利益数値がないのも気になりますし、当面見送りかなと思います。

株主優待は有効期限がない商品券ですから、一般信用クロスで取得できるなら取得していきたいと思っています。そして、その際に業績を確認しながら、投資を検討する方向かなと思いますね、

もう一つ、株価が2500円まで下がれば、配当優待利回りは4%になりますので、そこまで来たら買ってもいいと思いますね。そういう感じで株価を見ていきたいと思っています。

コメント 0