業界の他企業が狙っているのでは?のキリン堂HD [株式投資]

2月権利銘柄のアップをしたいと思います。

初めて取得したキリン堂HD(3194)でして、当方としては初めて取得しました。もちろんクロスです。

一般信用があったからですが、ここは制度はありません。しかも、昨年10月に優待新設をしたばかりだったんで、そういう意味でも初めて取得できたことになります。

ここは、ドラッグストア業界ですけど、当方的には全く知らない企業でして、、というのも関西メインの展開をしている企業なんで。

ということで、株主通信初めて読んでいろいろわかりました。

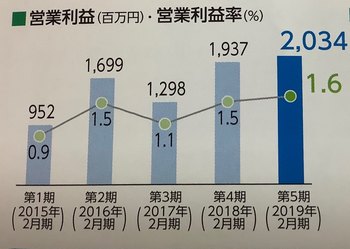

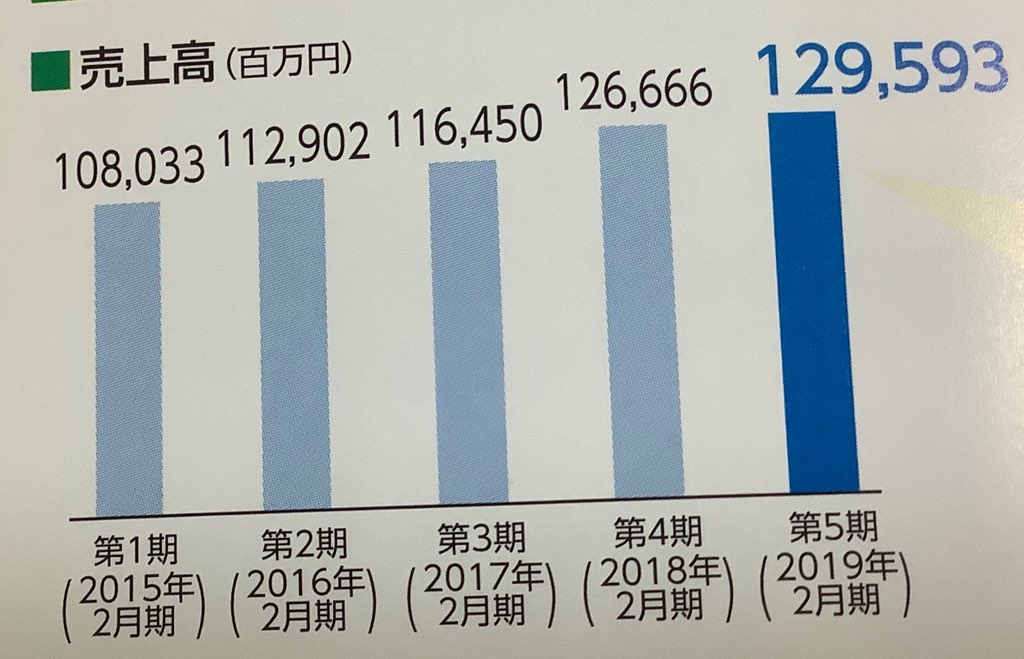

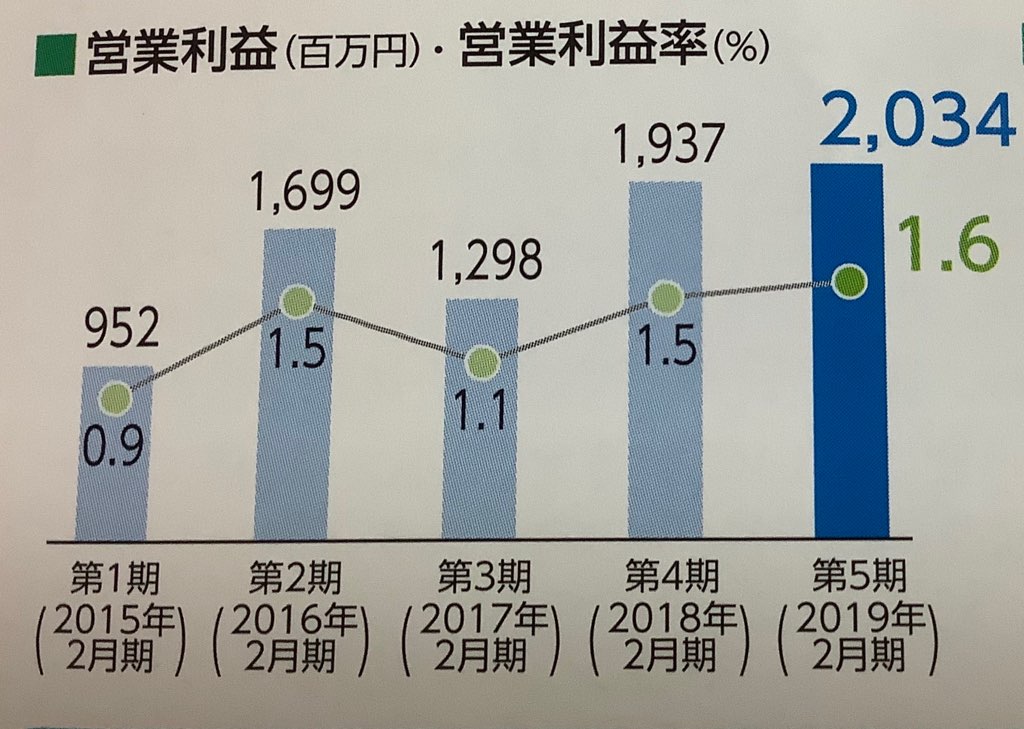

まずは業績からですが、売上は急激な伸びはありませんが、着実に右肩上がりです。

利益は2期前に減益になっていますが、まあ、順調な感じです。

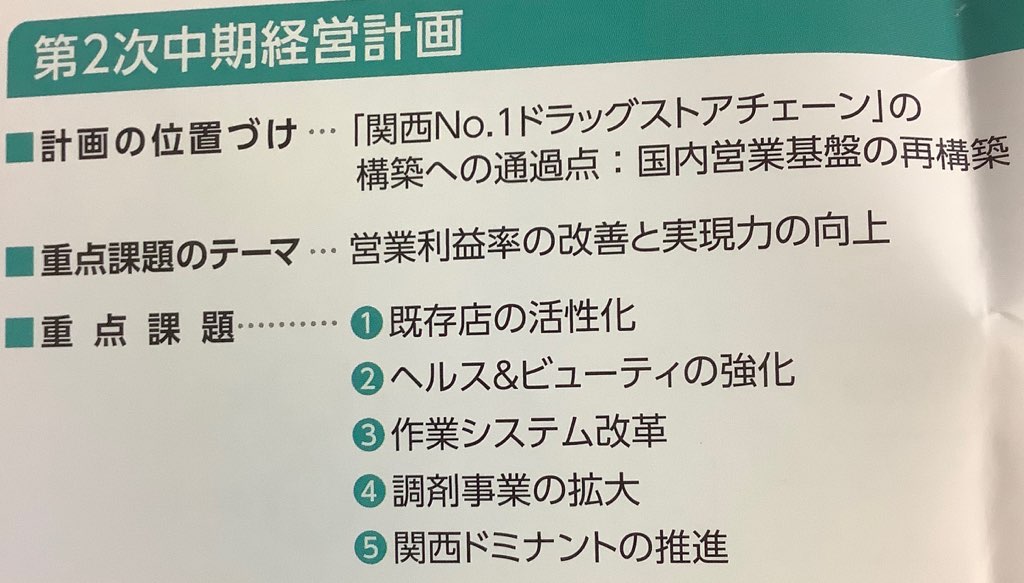

堅調という感じですね。。ここは、関西メインでドミナント戦略を取っていて、約370店舗展開しているようですので、関西での知名度は高いんでしょうね。

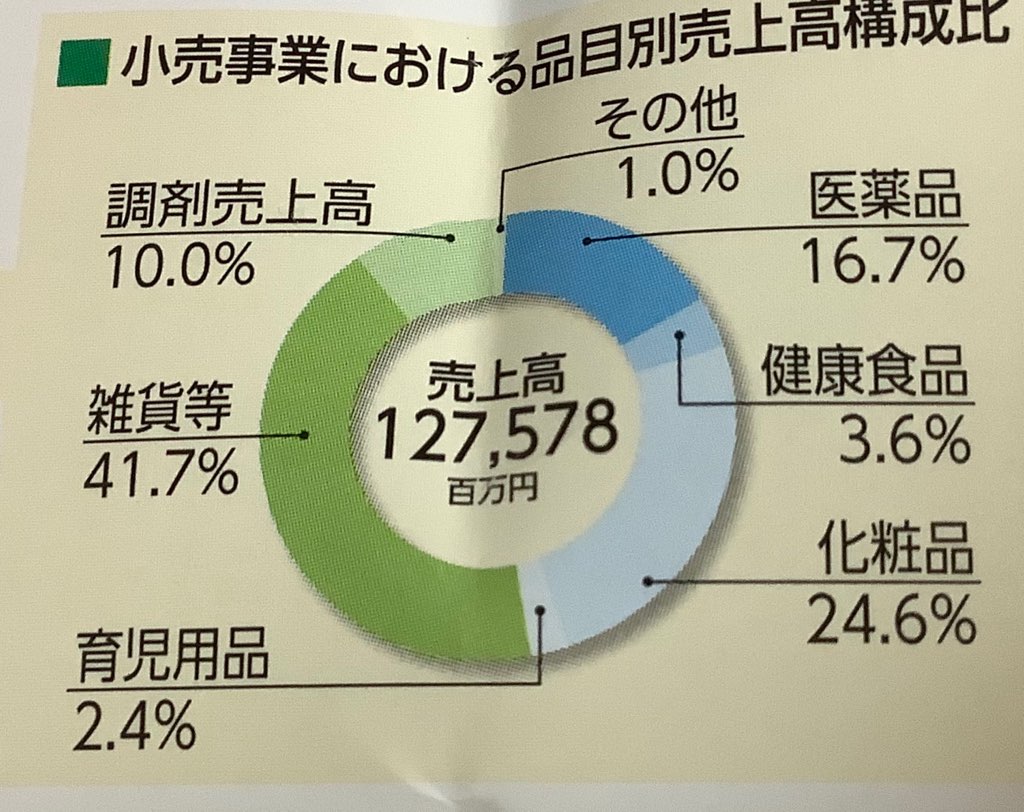

それで、ここの特徴は食品などはあまり売っていなくて、メインは雑貨、医薬品、調剤、化粧品でして、他の大手ドラッグストアとは異なるような戦略を取っています。

これはちょっと驚きました。最近のドラッグストアって、医薬品の利益を源泉に食品を安くして集客するというのがパターンじゃ、、ないですか?

ここのポリシーとして、ヘルスケア、ビューティーケア、と調剤に注力していく、

とのことです。

なお、ここの売上は1300億円程度で、2017年度業界では16位程度のようです。

この規模って、単独で生きていくのはどうなんでしょう、、という感じになるんではと思うんですが、、しかも関西で強いし、食料品やっていないといいうのは、まだ拡大の余地があるかもしれず、大手のドラッグストアも欲しいんではないでしょうかね。。

と勝手に考えています。

当方が買った、マツモトキヨシ(3088)なんかここを買収すれば、関西圏での店舗を補完できていいはずなんですが、、まあ、ココカラファイン(3098)が優先なんでしょうけど。

ちょっと規模が小さいのかな。。って感じもしていますが。。

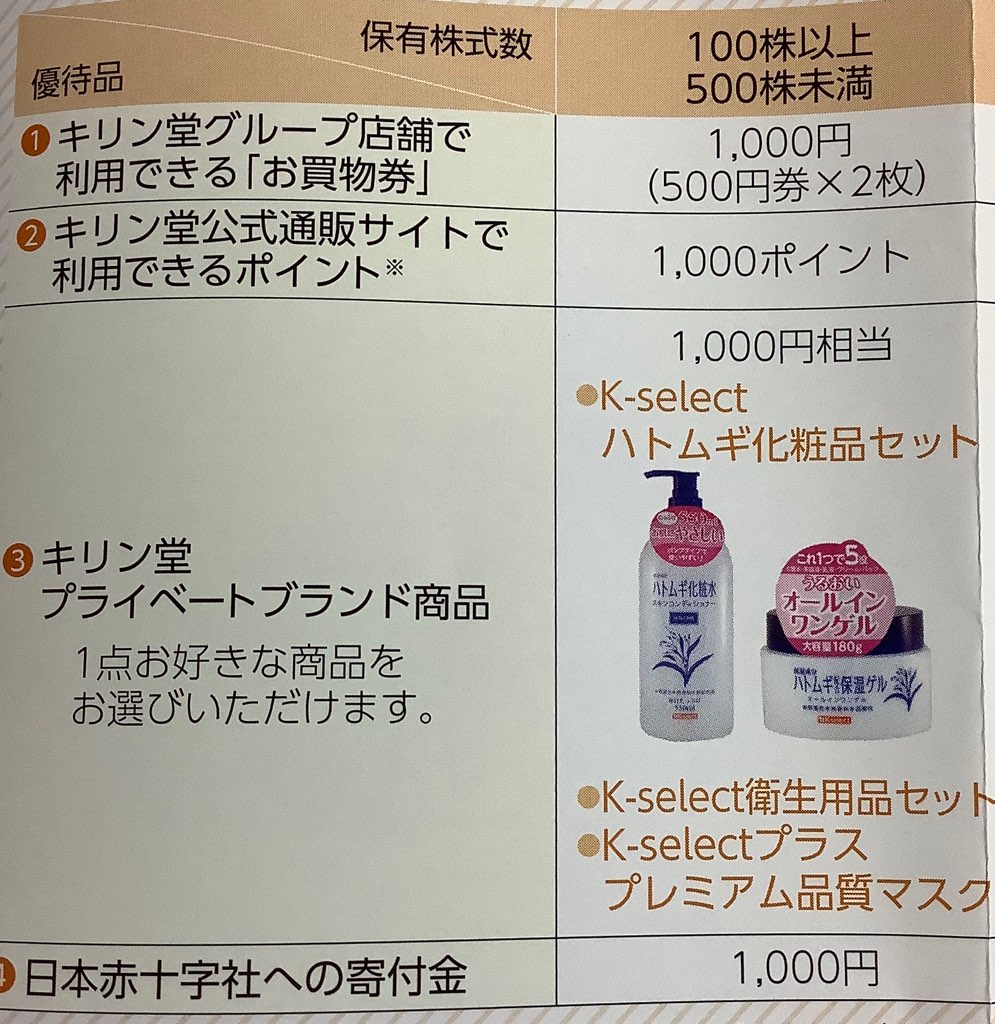

指標的には、株価は1727円、PER約11倍、PBR約1.3倍、配当は年間38円で、優待は年1回1000円相当ですから、配当優待利回りは3%ありません。

配当優待利回りがうーんですが、指標的には買えない指標ではないかなと思いますし、再編への期待もあります。

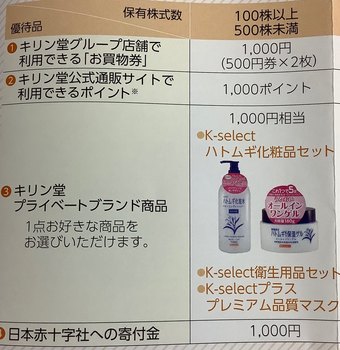

ただ、優待はイマイチでした。1000円で、優待券かネットショッピングでの1000円のポイントか、同社オリジナル商品セットのうちから選択するものです。

オリジナル商品セットはいらないし、ネットのポイントも1000円では、送料を考えるとあまり買えないし、、。結局、店舗が近くにないので、自分では使用できない優待券にしました。

まだ届いていないんですが、ヤフオクで売るつもりです。どのくらいで売れるんですかね・・

まあ、800円位で売れれば、クロスの費用は賄えるんで、それを期待したいと思います。

ここの株価は2月のクロスの時よりも10%以上上がっているんですよ。

4月に今期見通しが良くて急騰した流れがあるんですが、もともと評価が低かったんでしょうけど、5月以降の市況環境の中でも堅調でして、マツモトキヨシとココカラファインの再編の話の影響もであるんではと思っています。

当方としては、まずは優待券をヤフオクで売ってみて、その状況をみて、来年クロスするかなーと思ったんですが、改めて株主通信読んだら、来年2月からは1年以上保有条件付き!

もう来年2月権利は無理なんで、縁がなさそうな・・ということになりました~。。

初めて取得したキリン堂HD(3194)でして、当方としては初めて取得しました。もちろんクロスです。

一般信用があったからですが、ここは制度はありません。しかも、昨年10月に優待新設をしたばかりだったんで、そういう意味でも初めて取得できたことになります。

ここは、ドラッグストア業界ですけど、当方的には全く知らない企業でして、、というのも関西メインの展開をしている企業なんで。

ということで、株主通信初めて読んでいろいろわかりました。

まずは業績からですが、売上は急激な伸びはありませんが、着実に右肩上がりです。

利益は2期前に減益になっていますが、まあ、順調な感じです。

堅調という感じですね。。ここは、関西メインでドミナント戦略を取っていて、約370店舗展開しているようですので、関西での知名度は高いんでしょうね。

それで、ここの特徴は食品などはあまり売っていなくて、メインは雑貨、医薬品、調剤、化粧品でして、他の大手ドラッグストアとは異なるような戦略を取っています。

これはちょっと驚きました。最近のドラッグストアって、医薬品の利益を源泉に食品を安くして集客するというのがパターンじゃ、、ないですか?

ここのポリシーとして、ヘルスケア、ビューティーケア、と調剤に注力していく、

とのことです。

なお、ここの売上は1300億円程度で、2017年度業界では16位程度のようです。

この規模って、単独で生きていくのはどうなんでしょう、、という感じになるんではと思うんですが、、しかも関西で強いし、食料品やっていないといいうのは、まだ拡大の余地があるかもしれず、大手のドラッグストアも欲しいんではないでしょうかね。。

と勝手に考えています。

当方が買った、マツモトキヨシ(3088)なんかここを買収すれば、関西圏での店舗を補完できていいはずなんですが、、まあ、ココカラファイン(3098)が優先なんでしょうけど。

ちょっと規模が小さいのかな。。って感じもしていますが。。

指標的には、株価は1727円、PER約11倍、PBR約1.3倍、配当は年間38円で、優待は年1回1000円相当ですから、配当優待利回りは3%ありません。

配当優待利回りがうーんですが、指標的には買えない指標ではないかなと思いますし、再編への期待もあります。

ただ、優待はイマイチでした。1000円で、優待券かネットショッピングでの1000円のポイントか、同社オリジナル商品セットのうちから選択するものです。

オリジナル商品セットはいらないし、ネットのポイントも1000円では、送料を考えるとあまり買えないし、、。結局、店舗が近くにないので、自分では使用できない優待券にしました。

まだ届いていないんですが、ヤフオクで売るつもりです。どのくらいで売れるんですかね・・

まあ、800円位で売れれば、クロスの費用は賄えるんで、それを期待したいと思います。

ここの株価は2月のクロスの時よりも10%以上上がっているんですよ。

4月に今期見通しが良くて急騰した流れがあるんですが、もともと評価が低かったんでしょうけど、5月以降の市況環境の中でも堅調でして、マツモトキヨシとココカラファインの再編の話の影響もであるんではと思っています。

当方としては、まずは優待券をヤフオクで売ってみて、その状況をみて、来年クロスするかなーと思ったんですが、改めて株主通信読んだら、来年2月からは1年以上保有条件付き!

もう来年2月権利は無理なんで、縁がなさそうな・・ということになりました~。。

コメント 0