もう売りたくて仕方ないプレナスとジュンテンドー・・・ [株式投資]

3月権利銘柄の株主総会もかなり終わり、続々と優待など到着しております。

とはいっても、2月権利銘柄もまだまだあって、どうしようかなーという感じですが、まずは、最近売りたくてしかたなくなった銘柄である、プレナス(9945)とジュンテンドー(9835)をまとめてアップしておきたいと思います。

両銘柄とも、昨年のこの時期にアップしている銘柄でして、1年ぶりになります。

まずはプレナスです。

優待は相変わらず2500円分の食事券でして、それはそれでいいんですが。

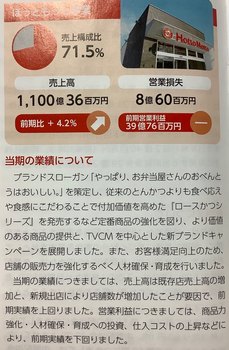

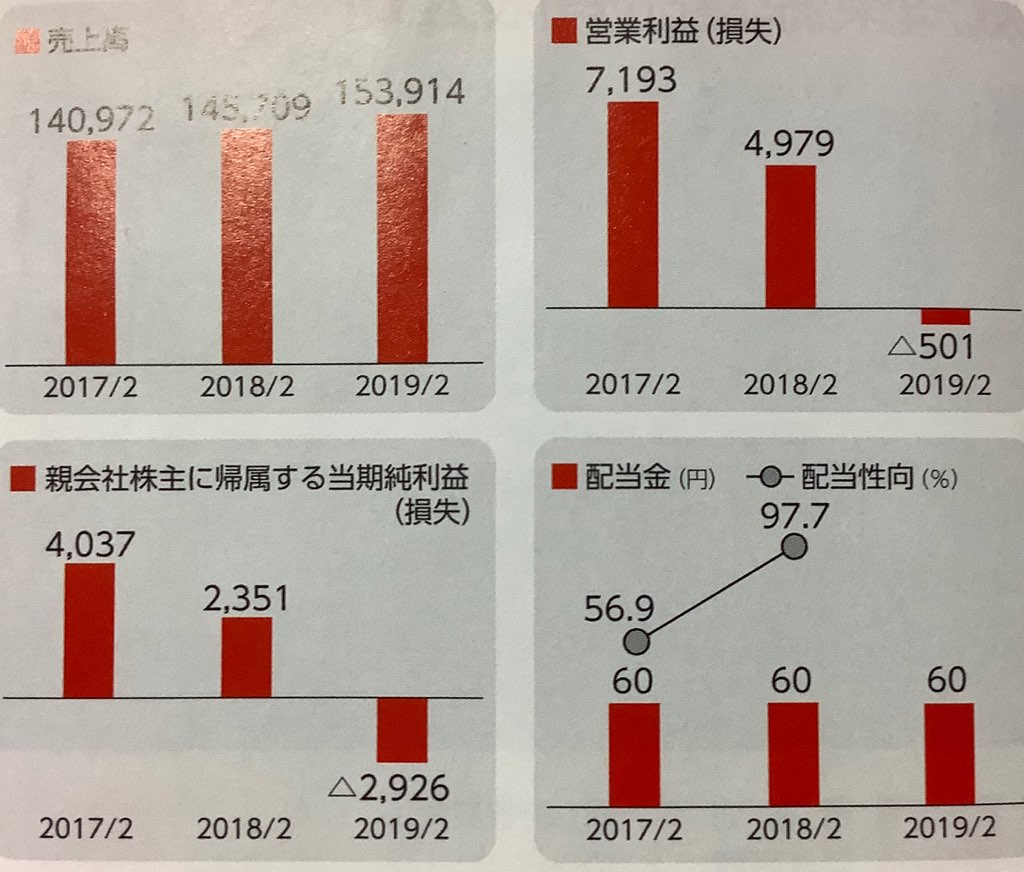

前期も増収減益でした~、しかも営業赤字!

この要因は、6/20の東洋経済オンラインに掲載されていました。

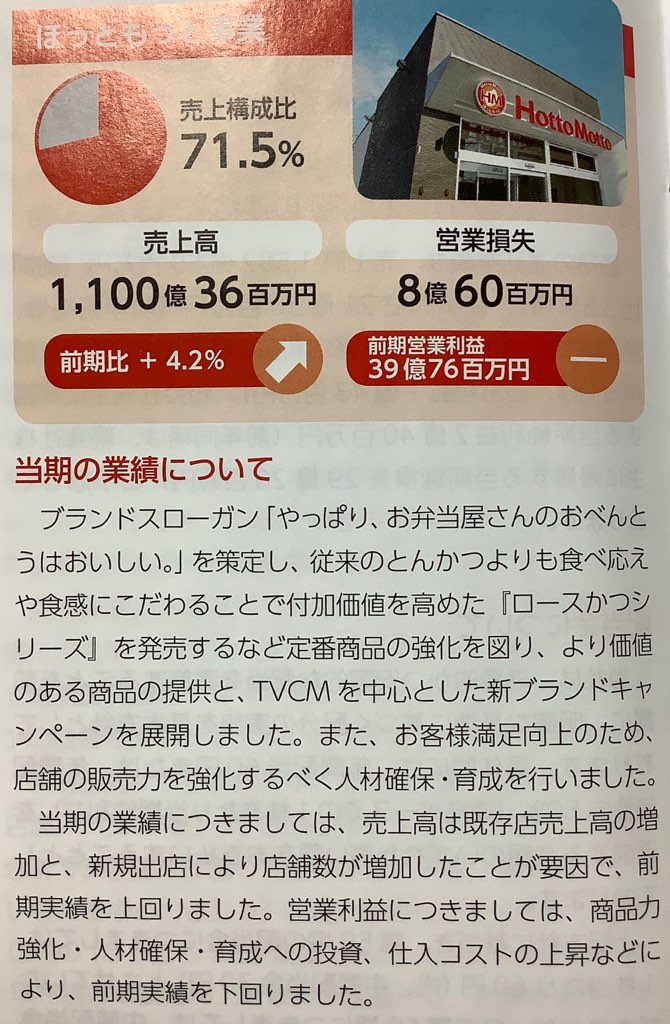

リンクが難しいので、要旨を書くと、主力のほっともっと事業が、前期は主力商品の値下げや広告費を増強したが、既存店の売り上げが想定ほど伸びなく、また、他業種と同じく人件費や原材料費の増加に苦しんだたためとのことです。

また、女性客を増やそうとヘルシーメニューを増やしたが空振りに終わったことなどが書かれていました。

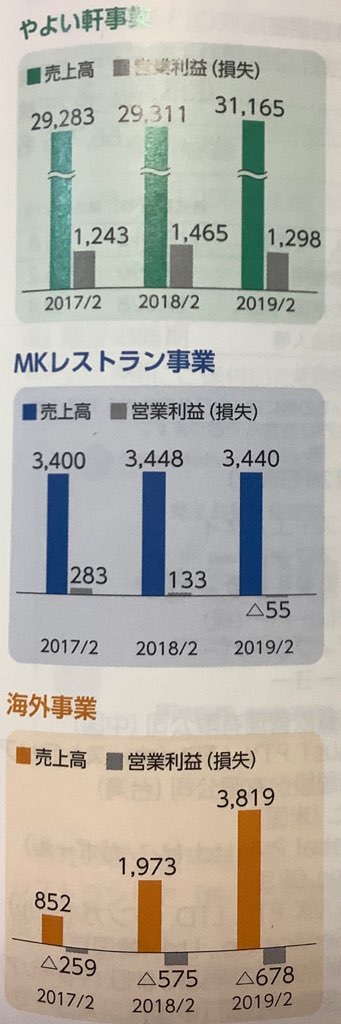

セグメント別の状況を見ても、やよい軒事業以外は全て営業赤字・・・

結構、正念場のようです。

東洋経済では、埼玉県に新設したほっともっとの食材内製化用の新工場の稼働を維持するため、店舗数も増やす必要があるが、コンビニなどとの競争も激しく、会社計画がうまくいくとは限らないとの論調でした。

しかも、既存店売上は4月は0.5%減、5月は2%減と、増収を見込んでいる中、難しい状態が続いているようです。。

需要喚起のため、のり弁当を300円程度に下げたのは、結果的にはよくなかったようで、この時代、やはり値下げ戦略はうまくいかないようですね。。

うーんという感じですね。。当方は既に保有、4年目ですが2年目くらいの株価が高いときに売っておけばよかったです。

配当が60円、優待が2500円ということをキープしているので、株価は1800円程度をなんとか保っていますが、もう売りたくなってしまいました。

これまではがまんがまんと思っていたんですが、もうだめかなーと、、ただ、消費税増税後にこの業態は税率は8%のままでしょうから、そこは浮上の可能性もあるんですよね~

どうしようかなって感じですね、、でもやっぱり売る方向かなと。

とはいえ、今の株価では、1割以上の損切り、配当や優待の蓄積を考えても、まだ赤字です。

もう少しあがったら売ることを決断します!

もう一つの売りたい銘柄、ジュンテンドーについては、昨年2月権利をクロスで取得して、イチかバチかで、買ってみるのもいいとアップしまして、実際に買った銘柄です。

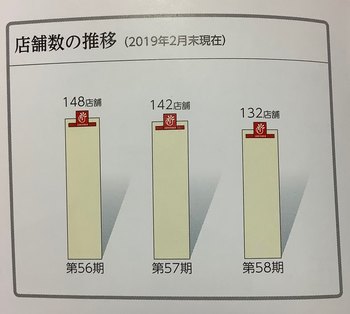

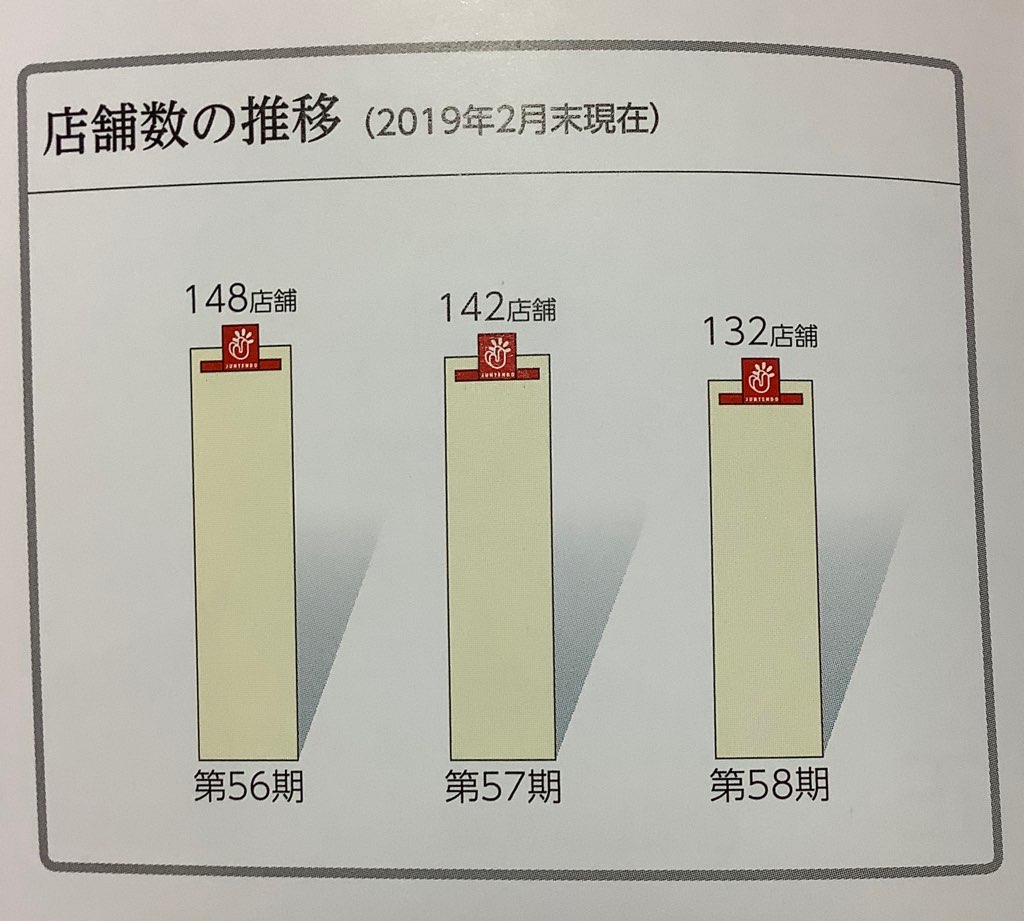

ここは、中国地方と近畿圏に特化したホームセンターですが、店舗数は10店舗、7.5%も減少し、

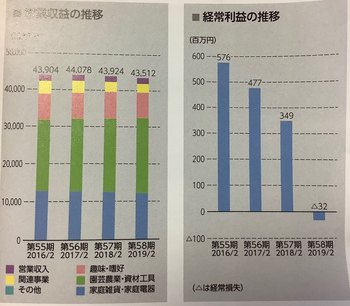

売上も減少、さらに営業赤字になっています。

ホームセンター業界は、他の銘柄もアップしていますが、市場が伸びないので、結構難しいんですよね。

DCMやカインズなどの大手に取り込まれる可能性もあると思ったんですが・・

また、二部銘柄なんで、東証一部昇格期待あったんですが、、

この1年間いいニュースがない!

さらに株価も低迷!

買ったのは700円近くで、今は500円近く、、2割以上の損失です。。

この株価なら、配当10円、優待がクオカード1000円で、

4%程度の利回りになるんで、買えるかも知れませんが、昨年、この株価なら・・って感じで。

まあ、ここは当方の勝手な思いこみで買ってしまったので自業自得でして、こういう時は損切りすべきかなと思っています。

市況が回復して、少し株価が伸びたら売りたいなーと思っています。

600円位で売りたいけど、いつになるかな・・・

とはいっても、2月権利銘柄もまだまだあって、どうしようかなーという感じですが、まずは、最近売りたくてしかたなくなった銘柄である、プレナス(9945)とジュンテンドー(9835)をまとめてアップしておきたいと思います。

両銘柄とも、昨年のこの時期にアップしている銘柄でして、1年ぶりになります。

まずはプレナスです。

優待は相変わらず2500円分の食事券でして、それはそれでいいんですが。

前期も増収減益でした~、しかも営業赤字!

この要因は、6/20の東洋経済オンラインに掲載されていました。

リンクが難しいので、要旨を書くと、主力のほっともっと事業が、前期は主力商品の値下げや広告費を増強したが、既存店の売り上げが想定ほど伸びなく、また、他業種と同じく人件費や原材料費の増加に苦しんだたためとのことです。

また、女性客を増やそうとヘルシーメニューを増やしたが空振りに終わったことなどが書かれていました。

セグメント別の状況を見ても、やよい軒事業以外は全て営業赤字・・・

結構、正念場のようです。

東洋経済では、埼玉県に新設したほっともっとの食材内製化用の新工場の稼働を維持するため、店舗数も増やす必要があるが、コンビニなどとの競争も激しく、会社計画がうまくいくとは限らないとの論調でした。

しかも、既存店売上は4月は0.5%減、5月は2%減と、増収を見込んでいる中、難しい状態が続いているようです。。

需要喚起のため、のり弁当を300円程度に下げたのは、結果的にはよくなかったようで、この時代、やはり値下げ戦略はうまくいかないようですね。。

うーんという感じですね。。当方は既に保有、4年目ですが2年目くらいの株価が高いときに売っておけばよかったです。

配当が60円、優待が2500円ということをキープしているので、株価は1800円程度をなんとか保っていますが、もう売りたくなってしまいました。

これまではがまんがまんと思っていたんですが、もうだめかなーと、、ただ、消費税増税後にこの業態は税率は8%のままでしょうから、そこは浮上の可能性もあるんですよね~

どうしようかなって感じですね、、でもやっぱり売る方向かなと。

とはいえ、今の株価では、1割以上の損切り、配当や優待の蓄積を考えても、まだ赤字です。

もう少しあがったら売ることを決断します!

もう一つの売りたい銘柄、ジュンテンドーについては、昨年2月権利をクロスで取得して、イチかバチかで、買ってみるのもいいとアップしまして、実際に買った銘柄です。

ここは、中国地方と近畿圏に特化したホームセンターですが、店舗数は10店舗、7.5%も減少し、

売上も減少、さらに営業赤字になっています。

ホームセンター業界は、他の銘柄もアップしていますが、市場が伸びないので、結構難しいんですよね。

DCMやカインズなどの大手に取り込まれる可能性もあると思ったんですが・・

また、二部銘柄なんで、東証一部昇格期待あったんですが、、

この1年間いいニュースがない!

さらに株価も低迷!

買ったのは700円近くで、今は500円近く、、2割以上の損失です。。

この株価なら、配当10円、優待がクオカード1000円で、

4%程度の利回りになるんで、買えるかも知れませんが、昨年、この株価なら・・って感じで。

まあ、ここは当方の勝手な思いこみで買ってしまったので自業自得でして、こういう時は損切りすべきかなと思っています。

市況が回復して、少し株価が伸びたら売りたいなーと思っています。

600円位で売りたいけど、いつになるかな・・・

コメント 0