保有継続すべきかよくわからない高田機工 [株式投資]

3月権利の高田機工(5923)の株主優待や株主通信が届いています。

ここは、昨年の12月に株主優待を新設して、当方もその月に購入しまして。

ただ、その後は下がる一方で、一度も買値に戻っていません(泣)

ということで、今回が初めての株主優待や株主通信でして、今後、ここはどうするのか整理しておきたいと思います。

株主優待は、クオカード2000円です。

オリジナルですけど、まあ、無難なデザインでして、何か特別なことを書けそうもありません。

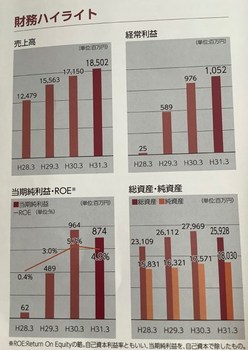

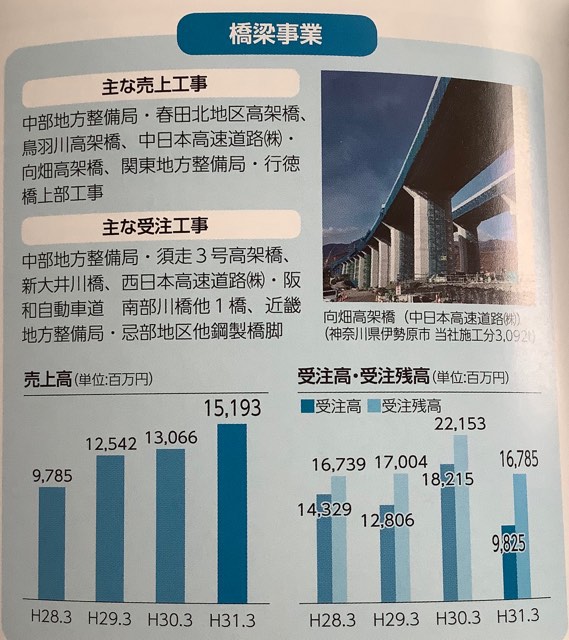

さて、同社は建設事業者ですが、主に、橋梁工事や鉄構工事の2分野に特化した企業ですが、メインは橋梁事業でして、売上185億のうち、152億は、橋梁工事です。

業績は、前期まではきれいな右肩上がりです。

ただですね。今期は減収減益予想でして、それは工事受注高・残が昨年と比べると、結構減少しているからなんですよね。

株主通信では、その受注高・残について、事業別にグラフにしています。

まずは、橋梁事業のグラフ

次に鉄構事業です。

これ見ると、なるほどねーと。これで株価も下がる一方なんだ。。と思いました。

業績よりも儒超動向が株価には大事ってことですよね。

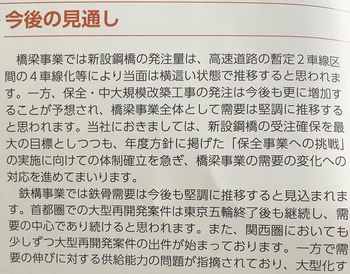

両事業とも、来年のオリンピック後の需要動向はどうなるのかっていうことがキモだと思いますが、同社も株主通信では、写真のとおり、今後も堅調に推移するだろうということなんですよね。

当方的には、メインの橋梁については、新規工事は少なくなっていくと思いますが、記載のとおり、保全や中大規模改修工事は増えていくと思います。過去に造った橋梁を含めたインフラの老朽化が激しくなっているのは、その通りですし。。

鉄構工事についても、同社の本拠地である関西では、万博がありますし、インバウンドもあるし、当分大丈夫かなと思いますし。。

ということで、需要はあるかと思うんですが、ここが受注を減らしているのが気になるんですよね。もしかしたら、競争力が低下しているのではとか、、人件費増とかのコスト高で・・

さらに、昨年12月の株主優待新設の理由もよくわかりません。

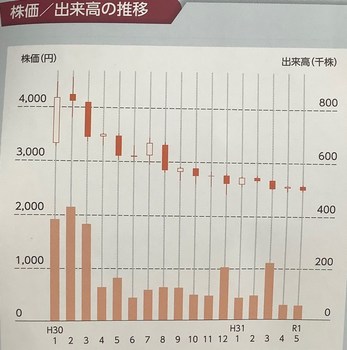

株価対策ぐらいしか推測できないんですよね。昨年1月には4000円を超えていた株価は12月には2000円台後半になっていましたから・・

株主通信でも株価や出来高のグラフがありました・・

実際、当面の間は受注は厳しいのかもしれません。それで、優待で個人株主を集めたいとの思惑かも。。もしそうなら、その仕掛けに当方は「スッポリはまった」ということになります。

今の株価は2415円、PER約7倍、PBR約0.3倍、配当年間90円、優待は2000円のクオカードなんで、配当優待利回りは、4%半ばです。

割安ですね。。ただ、業界的に考えればそうでもありません。

そんなこんなですが、当方の買値からは15%程度下がっていまして、今すぐ売るかというとそれはありませんが、同社の状況から積極的に保有すべきかどうかはちょっと疑問に思いましたので、買値に戻るようなら売っていくべきかなと思っています。

まあ、市場環境がよくなればこういう銘柄も見直される可能性は十分にあるので、その時には保有していくと思うかもしれませんが。。(笑)

ここは、昨年の12月に株主優待を新設して、当方もその月に購入しまして。

ただ、その後は下がる一方で、一度も買値に戻っていません(泣)

ということで、今回が初めての株主優待や株主通信でして、今後、ここはどうするのか整理しておきたいと思います。

株主優待は、クオカード2000円です。

オリジナルですけど、まあ、無難なデザインでして、何か特別なことを書けそうもありません。

さて、同社は建設事業者ですが、主に、橋梁工事や鉄構工事の2分野に特化した企業ですが、メインは橋梁事業でして、売上185億のうち、152億は、橋梁工事です。

業績は、前期まではきれいな右肩上がりです。

ただですね。今期は減収減益予想でして、それは工事受注高・残が昨年と比べると、結構減少しているからなんですよね。

株主通信では、その受注高・残について、事業別にグラフにしています。

まずは、橋梁事業のグラフ

次に鉄構事業です。

これ見ると、なるほどねーと。これで株価も下がる一方なんだ。。と思いました。

業績よりも儒超動向が株価には大事ってことですよね。

両事業とも、来年のオリンピック後の需要動向はどうなるのかっていうことがキモだと思いますが、同社も株主通信では、写真のとおり、今後も堅調に推移するだろうということなんですよね。

当方的には、メインの橋梁については、新規工事は少なくなっていくと思いますが、記載のとおり、保全や中大規模改修工事は増えていくと思います。過去に造った橋梁を含めたインフラの老朽化が激しくなっているのは、その通りですし。。

鉄構工事についても、同社の本拠地である関西では、万博がありますし、インバウンドもあるし、当分大丈夫かなと思いますし。。

ということで、需要はあるかと思うんですが、ここが受注を減らしているのが気になるんですよね。もしかしたら、競争力が低下しているのではとか、、人件費増とかのコスト高で・・

さらに、昨年12月の株主優待新設の理由もよくわかりません。

株価対策ぐらいしか推測できないんですよね。昨年1月には4000円を超えていた株価は12月には2000円台後半になっていましたから・・

株主通信でも株価や出来高のグラフがありました・・

実際、当面の間は受注は厳しいのかもしれません。それで、優待で個人株主を集めたいとの思惑かも。。もしそうなら、その仕掛けに当方は「スッポリはまった」ということになります。

今の株価は2415円、PER約7倍、PBR約0.3倍、配当年間90円、優待は2000円のクオカードなんで、配当優待利回りは、4%半ばです。

割安ですね。。ただ、業界的に考えればそうでもありません。

そんなこんなですが、当方の買値からは15%程度下がっていまして、今すぐ売るかというとそれはありませんが、同社の状況から積極的に保有すべきかどうかはちょっと疑問に思いましたので、買値に戻るようなら売っていくべきかなと思っています。

まあ、市場環境がよくなればこういう銘柄も見直される可能性は十分にあるので、その時には保有していくと思うかもしれませんが。。(笑)

コメント 0