まだ株価は下がると思うけど気にしてはいきたいDVx [株式投資]

3月権利のDvx (3079)の株主優待が届きました。

ここは、制度クロスで初めて取得しました。100株だと1000円なんですが、200株だと2000円分のクオカードになるんですよね。

当方的には2000円以上のクオカードは積極的に取得していきたいという意向なんで。

一般信用が取れずに、制度でやったんですが、逆日歩が1860円!

手数料も含めると赤字になってしまい・・という銘柄です。

クオカードは、汎用のものでした。

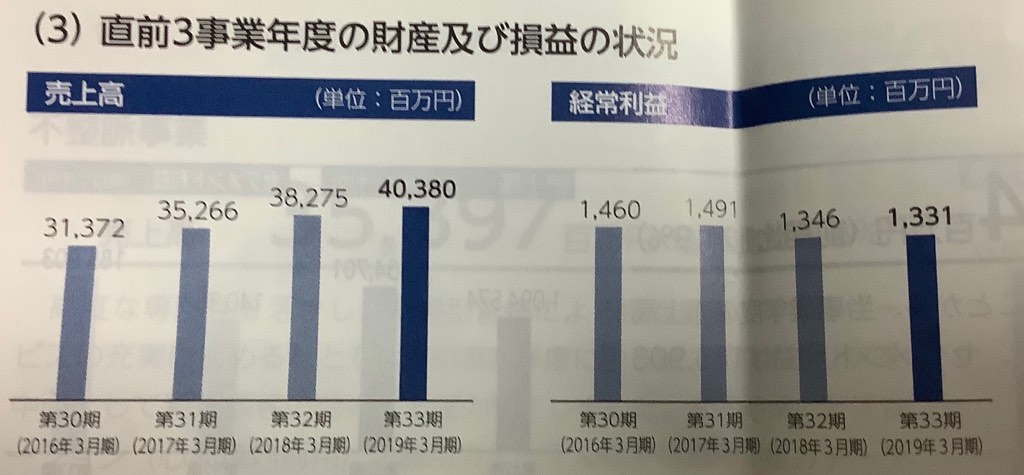

さて、同社は株式通信は届かなかったんです。なので、株主総会用資料でアップします。

これによると、これまで売り上げは順調に伸びてきたようですが、利益は今一歩って感じになっています。

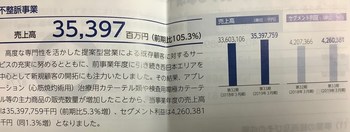

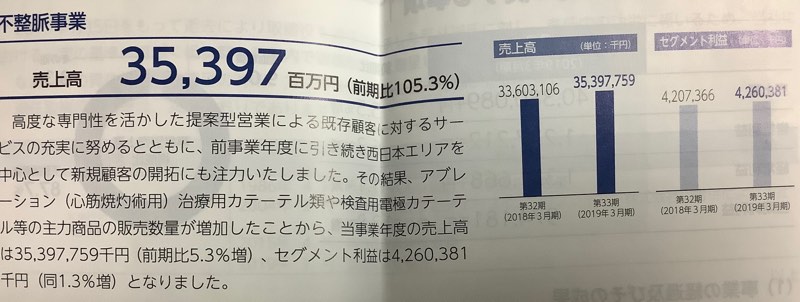

同社の事業は、医療機器の販売、輸出入などの商社的な事業や自ら製造も行っているようですが、メインは、不整脈治療に関するカテーテル等販売であり、売上の9割近い金額が、不整脈事業と言われているものだそうです。

この事業は順調に売り上げや利益は伸ばしているそうですが、今期は、公定価格の引き下げも想定されているようで、人件費の増加などのコスト高や、前期にあった特別利益がなくなるので、前期より40%減益予想です。

そのためか、株価も低迷しており、昨年のピーク時は1500円程度だったのが、現在の株価は778円と約半額になっています。

それでも、指標的には、PER約14.5倍、PBR約1.1倍と、今の市場的にはそれなりに評価されていると思いますし、配当も年間24円で配当だけで3%程度の利回りがあります。

これに100株で1000円クオカードを加えると、配当優待利回りは、4%を超えます。

結構、今の株価でもそれなりの魅力があるのかなと思うんですよね。

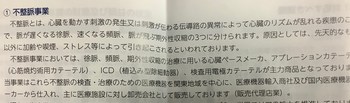

この不整脈事業ってこれから伸びるんでしょうか?そこがよくわからないんですよね。

不整脈事業自体がよくわからないっていうのもあるんですが、総会資料に少々解説がありました。

これ読んでも、人口が減っていく中で需要が拡大するのか?って疑問もあるし、公定価格の引き下げは、もっと行われる可能性があるので、同社の拡大余地もあるのかどうかって感じでして。

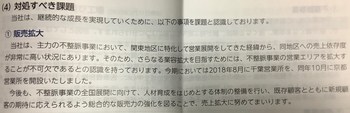

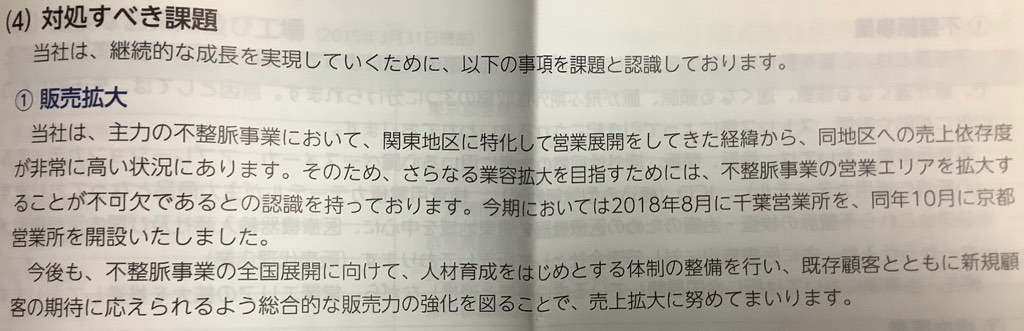

とはいえ、同社としては、営業地区が関東に特化してきたので、今後は全国に営業エリアを広げていくことで、販売を拡大していくとしています。

これを読むと、その可能性もあるなーと思えるんですけどね、、まあ、よくわかりません。

8月14日に自社株買いを発表したのに結果的には下がっているなど、株価もまだ下がりきっていない感じもしますので、とりあえずは、株価注視リストに加えて、株価を見ていこうかと思っています。

それでもし、500円を切るようになったら、その際は200株買おうかと。

PERは10倍切りますし、配当優待利回りは、6%を超えますし。

とりあえずは様子見ですね・・

ここは、制度クロスで初めて取得しました。100株だと1000円なんですが、200株だと2000円分のクオカードになるんですよね。

当方的には2000円以上のクオカードは積極的に取得していきたいという意向なんで。

一般信用が取れずに、制度でやったんですが、逆日歩が1860円!

手数料も含めると赤字になってしまい・・という銘柄です。

クオカードは、汎用のものでした。

さて、同社は株式通信は届かなかったんです。なので、株主総会用資料でアップします。

これによると、これまで売り上げは順調に伸びてきたようですが、利益は今一歩って感じになっています。

同社の事業は、医療機器の販売、輸出入などの商社的な事業や自ら製造も行っているようですが、メインは、不整脈治療に関するカテーテル等販売であり、売上の9割近い金額が、不整脈事業と言われているものだそうです。

この事業は順調に売り上げや利益は伸ばしているそうですが、今期は、公定価格の引き下げも想定されているようで、人件費の増加などのコスト高や、前期にあった特別利益がなくなるので、前期より40%減益予想です。

そのためか、株価も低迷しており、昨年のピーク時は1500円程度だったのが、現在の株価は778円と約半額になっています。

それでも、指標的には、PER約14.5倍、PBR約1.1倍と、今の市場的にはそれなりに評価されていると思いますし、配当も年間24円で配当だけで3%程度の利回りがあります。

これに100株で1000円クオカードを加えると、配当優待利回りは、4%を超えます。

結構、今の株価でもそれなりの魅力があるのかなと思うんですよね。

この不整脈事業ってこれから伸びるんでしょうか?そこがよくわからないんですよね。

不整脈事業自体がよくわからないっていうのもあるんですが、総会資料に少々解説がありました。

これ読んでも、人口が減っていく中で需要が拡大するのか?って疑問もあるし、公定価格の引き下げは、もっと行われる可能性があるので、同社の拡大余地もあるのかどうかって感じでして。

とはいえ、同社としては、営業地区が関東に特化してきたので、今後は全国に営業エリアを広げていくことで、販売を拡大していくとしています。

これを読むと、その可能性もあるなーと思えるんですけどね、、まあ、よくわかりません。

8月14日に自社株買いを発表したのに結果的には下がっているなど、株価もまだ下がりきっていない感じもしますので、とりあえずは、株価注視リストに加えて、株価を見ていこうかと思っています。

それでもし、500円を切るようになったら、その際は200株買おうかと。

PERは10倍切りますし、配当優待利回りは、6%を超えますし。

とりあえずは様子見ですね・・

コメント 0