お土産ありのアイナボHDで久しぶりの株主総会 [株主総会]

9月決算のアイナボHD(7539)の株主総会に行ってきました。

株主総会は久しぶりですし、もちろん、アイナボも初めての総会参加です。

12月19日の木曜日に、王子にある北トピアというビルが会場です。

同社は、足立区に本社がありますので、王子が近いんでしょうね。

会場は、そんなに大きくなくて、数えられるほどで、全部で170席くらいでしたが、席が埋まっていたのはそのうち、4割、せいぜい70人程度だと思います。

お土産があるにしては少ないなーと思いましたが、企業規模が小さいから例年、こんなものなんでしょうね。

お土産はクオカードです。お茶などの飲み物はなかったです。

500円カードが2枚でして、なぜ、1000円ではないのかと思ってしまいます。

まあ、同社の異なる商品ブランドのそれぞれのクオカードなんで、宣伝したいんでしょうね。

総会は、全部で50分もかかっていません。

説明が20分程度、質疑応答も20分程度でして、かなり地味な総会でした。

質問は、今期が減益予想なんで、その詳細や将来の収益化の見込みなどで、あまりこれはってことはなかったんですが、1人、自称ですが、ある機関投資家の代表だという方もいらして、外部監査人の選定方法などを質問していました。

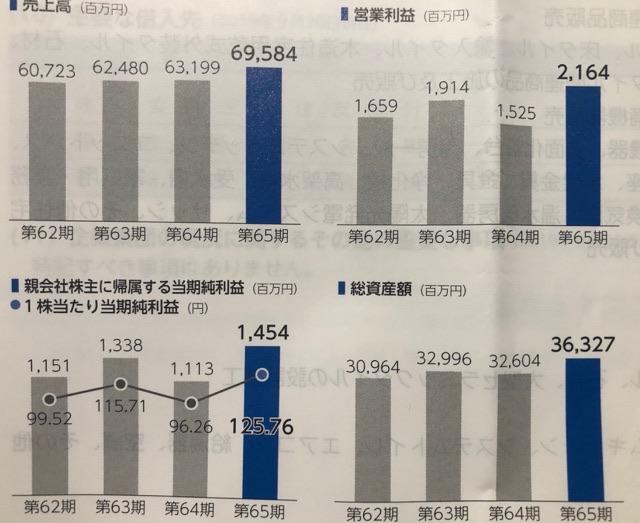

同社は、戸建住宅の外壁、建材、住宅設備である、サッシやバスなどの工事、機器販売がメインで、業績は悪くはないんですよね。

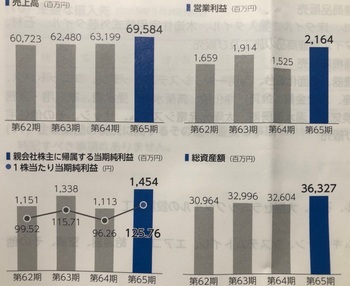

前期は増収増益なんですよ。

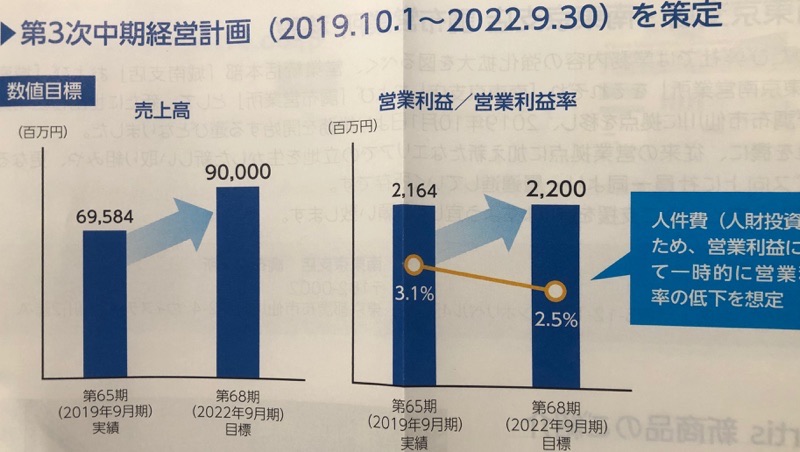

ただ、今期は先ほど書いたとおり、増収減益見込みで、さらに、今期から3年の中期計画を作成していますが、売上は伸びる予定でいるんですが、営業利益の伸びが、売り上げの伸びにかなり追いついていません。

これでは、株価も上がりそうにないですよね〜

ちょっと残念です。

社長からは、同社はこれまで赤字を出したことないこと、住宅工事での職人不足で、ベトナムから研修生を呼び寄せ育成しているとか、の説明がありましたが、話し方からも、この社長は野心家的経営者じゃなく、実直に事業を進めていくタイプらしいことが滲み出ていました。

とはいえ、今後もM&Aは積極的に考えていきたいとのことを言っていましたので、一概にはいえないかもしれませんけど。

同社の株を買ったのは、2月頃で、その時の株価より、若干上がって、1003円です。

とはいえ、近年の最高値である、1300円台には程遠い状況です。

指標的にも割安であることは明白で、PER約8倍、PBR約0.6倍、配当は年間34円で、優待は年1回クオカード1000円ですので、今の株価でも配当優待利回りは4%超えています。

PER、PBR見ても、もっと株価上がっていいかと思うんですけどね〜

こういう株はあまり買われないんですよね。

当方はNISAで買っていますので、多分、あと4年は持っていると思いますけど、先ほどの中期計画のあとの計画ではもっと利益を伸ばしてもらって、ぜひ株価を上げて欲しいなーと思います。

2000円くらいになったら、利益確定売りするんですけどね、まずなさそうそうですね・・・

株主総会は久しぶりですし、もちろん、アイナボも初めての総会参加です。

12月19日の木曜日に、王子にある北トピアというビルが会場です。

同社は、足立区に本社がありますので、王子が近いんでしょうね。

会場は、そんなに大きくなくて、数えられるほどで、全部で170席くらいでしたが、席が埋まっていたのはそのうち、4割、せいぜい70人程度だと思います。

お土産があるにしては少ないなーと思いましたが、企業規模が小さいから例年、こんなものなんでしょうね。

お土産はクオカードです。お茶などの飲み物はなかったです。

500円カードが2枚でして、なぜ、1000円ではないのかと思ってしまいます。

まあ、同社の異なる商品ブランドのそれぞれのクオカードなんで、宣伝したいんでしょうね。

総会は、全部で50分もかかっていません。

説明が20分程度、質疑応答も20分程度でして、かなり地味な総会でした。

質問は、今期が減益予想なんで、その詳細や将来の収益化の見込みなどで、あまりこれはってことはなかったんですが、1人、自称ですが、ある機関投資家の代表だという方もいらして、外部監査人の選定方法などを質問していました。

同社は、戸建住宅の外壁、建材、住宅設備である、サッシやバスなどの工事、機器販売がメインで、業績は悪くはないんですよね。

前期は増収増益なんですよ。

ただ、今期は先ほど書いたとおり、増収減益見込みで、さらに、今期から3年の中期計画を作成していますが、売上は伸びる予定でいるんですが、営業利益の伸びが、売り上げの伸びにかなり追いついていません。

これでは、株価も上がりそうにないですよね〜

ちょっと残念です。

社長からは、同社はこれまで赤字を出したことないこと、住宅工事での職人不足で、ベトナムから研修生を呼び寄せ育成しているとか、の説明がありましたが、話し方からも、この社長は野心家的経営者じゃなく、実直に事業を進めていくタイプらしいことが滲み出ていました。

とはいえ、今後もM&Aは積極的に考えていきたいとのことを言っていましたので、一概にはいえないかもしれませんけど。

同社の株を買ったのは、2月頃で、その時の株価より、若干上がって、1003円です。

とはいえ、近年の最高値である、1300円台には程遠い状況です。

指標的にも割安であることは明白で、PER約8倍、PBR約0.6倍、配当は年間34円で、優待は年1回クオカード1000円ですので、今の株価でも配当優待利回りは4%超えています。

PER、PBR見ても、もっと株価上がっていいかと思うんですけどね〜

こういう株はあまり買われないんですよね。

当方はNISAで買っていますので、多分、あと4年は持っていると思いますけど、先ほどの中期計画のあとの計画ではもっと利益を伸ばしてもらって、ぜひ株価を上げて欲しいなーと思います。

2000円くらいになったら、利益確定売りするんですけどね、まずなさそうそうですね・・・

コメント 0