なんでこんなに優待拡充するのか?のトリドール [株主優待]

9月権利のトリドール(3397)の株主通信や株主優待が届いています。

ここは、購入したのがもう5年前でして、ブログでも何回かアップしています。

ネタ切れで、この2年間はアップしていませんでしたが・・

過去のブログでは、丸亀製麺の30分飲み放題体験記などをアップしていますが、それなりに閲覧数も多かったです。

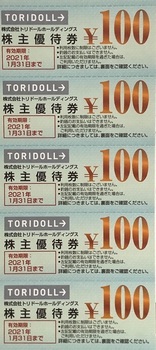

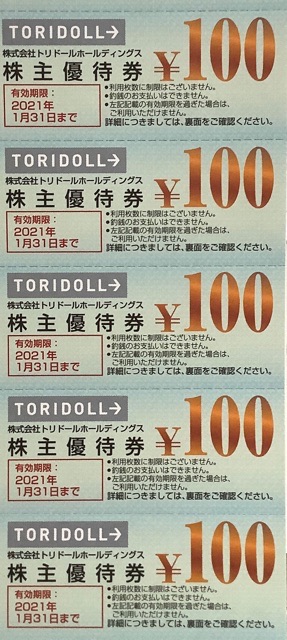

優待は今回から、変わっています。

100円券は100円券なんですが、1枚の大きさが1/5になったと思います。

これはこれで使い勝手良くなったですね・・丸亀製麺で優待を使用するとき、以前の優待だと、金額に合わせて、券をちぎるのに手間がかかっていたんで・・。今回のはそういう意味でちぎりやすいですし、財布にも入れやすいなと思います。

さて、株価は、最後のブログアップした2年前には4000円行き1年後には半額以下になるなど、激しかったんですが、最近は3000円前後で推移しています。

当方は200株買っていて、そのうち、100株は売って、投資金は全額回収しているので、気楽に保有しています。

さて、その株価にも影響があるんでしょうけど、同社はこの1年の中で、優待を2回も拡充しているんですよね。

IR発表は、1回目は一昨年の11月、2回目は昨年の8月です。

それまで、年1回だった優待が年2回に、100株だと1回2000円分だったのが倍の4000円分になりました~

もちろん、これは株主にとってはいいことなんですが、どうなんでしょう?

1回目はともかく、2回目はなんで拡充したのか、、、株価対策ですかね~。

今の株価は、2832円、PER約44倍、PBR約3.5倍、配当は12.5円なので、100株で1250円、優待は100株で年間8000円になりましたので、100株での配当優待利回りは、3%ちょっとです。

なお、配当は期毎にバラバラなんですよね。前期は1.5円でしたし・・

この株価は微妙な感じです。

指標的には成長株と考えてもいいんですけど、、2年前の株価4000円から比べれば低くなっていますし、、、その訳は利益水準が低いからですが・・。

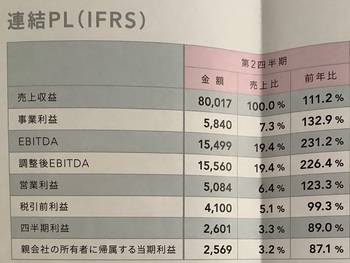

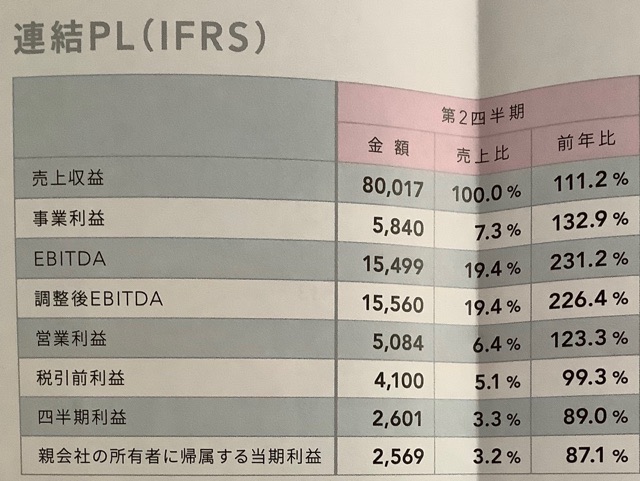

ここ、売上はこの3年で1.6倍になっているんですが、利益がそれに追いついていないんですよね。

今期は前年比11%増です。利益は前期が悪かったので比率的には高いですが、絶対値は過去に比べ低いです・・

市場的には、過去の高収益体質による高評価がなくなっているけど、個人株主が優待拡充などで購入しているという構造なのかな・・・

会社側は、今後は低成長が続くけど、株価は維持したいということから、優待を慌てて拡充したのが功を成しているかなと。

または増資を検討しているかもしれません。

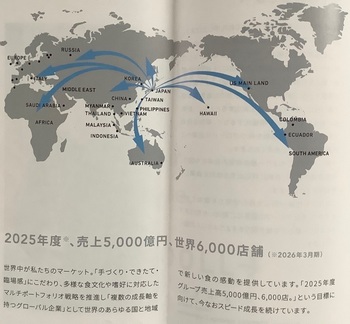

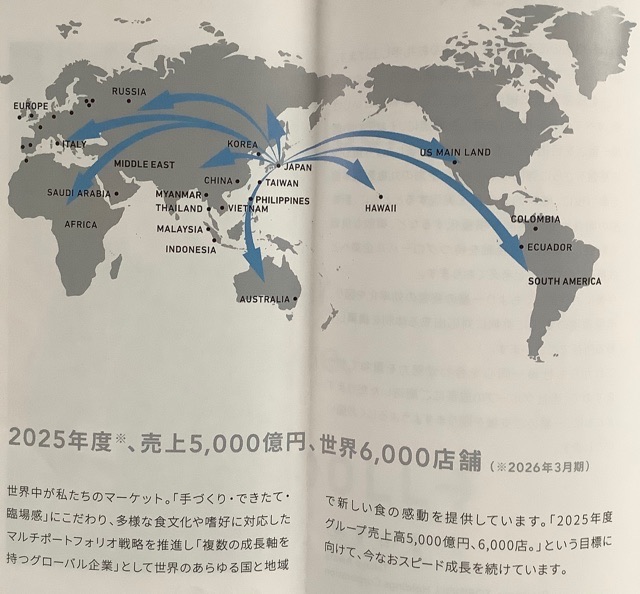

同社の株主通信によると、2026年3月期に、売上5000億円、世界6000店舗を掲げています。

これ、からくりがあって、連結対象ではない店舗(他社フランチャイズなど)も含めた数値で、連結では、売上は3500億円が目標です。

なお、売上は今期は1600億円、店舗は現在、1800店舗程度です。

いずれにしても、6年間で売上倍以上にするという野心的な目標ですので、当然資金も必要になるでしょう。

同社は自己資本比率が、20%未満と低いですから、増資も視野に入れているということも言えるかと。

優待が良ければ、個人株主は増資でも売りませんからね~。

ということですが、2年前に書いたブログでは、「とんかつ屋等に注力」と書いたんですが、今は、カフェ事業のようです。

決算説明書を見ると、とんかつ屋の利益率は3%程度に対し、カフェ事業は4.5%と利益率が高いんでうすよね。特に、ロードサイド型の店舗はより利益率が高いようです。

なのででしょうか、カフェ事業は会社を分離して、切り離すことにしています。

店舗名は「コナズ珈琲」ということですが、都内の店舗も行けるところにあるので、今度行ってこようかと思っています。

優待は半年では4000円なので、丸亀製麺だけでは使用が苦しいので、新たな店舗を開拓しないと・・

とんかつ屋では行けるところはなくて~。

ここは、購入したのがもう5年前でして、ブログでも何回かアップしています。

ネタ切れで、この2年間はアップしていませんでしたが・・

過去のブログでは、丸亀製麺の30分飲み放題体験記などをアップしていますが、それなりに閲覧数も多かったです。

優待は今回から、変わっています。

100円券は100円券なんですが、1枚の大きさが1/5になったと思います。

これはこれで使い勝手良くなったですね・・丸亀製麺で優待を使用するとき、以前の優待だと、金額に合わせて、券をちぎるのに手間がかかっていたんで・・。今回のはそういう意味でちぎりやすいですし、財布にも入れやすいなと思います。

さて、株価は、最後のブログアップした2年前には4000円行き1年後には半額以下になるなど、激しかったんですが、最近は3000円前後で推移しています。

当方は200株買っていて、そのうち、100株は売って、投資金は全額回収しているので、気楽に保有しています。

さて、その株価にも影響があるんでしょうけど、同社はこの1年の中で、優待を2回も拡充しているんですよね。

IR発表は、1回目は一昨年の11月、2回目は昨年の8月です。

それまで、年1回だった優待が年2回に、100株だと1回2000円分だったのが倍の4000円分になりました~

もちろん、これは株主にとってはいいことなんですが、どうなんでしょう?

1回目はともかく、2回目はなんで拡充したのか、、、株価対策ですかね~。

今の株価は、2832円、PER約44倍、PBR約3.5倍、配当は12.5円なので、100株で1250円、優待は100株で年間8000円になりましたので、100株での配当優待利回りは、3%ちょっとです。

なお、配当は期毎にバラバラなんですよね。前期は1.5円でしたし・・

この株価は微妙な感じです。

指標的には成長株と考えてもいいんですけど、、2年前の株価4000円から比べれば低くなっていますし、、、その訳は利益水準が低いからですが・・。

ここ、売上はこの3年で1.6倍になっているんですが、利益がそれに追いついていないんですよね。

今期は前年比11%増です。利益は前期が悪かったので比率的には高いですが、絶対値は過去に比べ低いです・・

市場的には、過去の高収益体質による高評価がなくなっているけど、個人株主が優待拡充などで購入しているという構造なのかな・・・

会社側は、今後は低成長が続くけど、株価は維持したいということから、優待を慌てて拡充したのが功を成しているかなと。

または増資を検討しているかもしれません。

同社の株主通信によると、2026年3月期に、売上5000億円、世界6000店舗を掲げています。

これ、からくりがあって、連結対象ではない店舗(他社フランチャイズなど)も含めた数値で、連結では、売上は3500億円が目標です。

なお、売上は今期は1600億円、店舗は現在、1800店舗程度です。

いずれにしても、6年間で売上倍以上にするという野心的な目標ですので、当然資金も必要になるでしょう。

同社は自己資本比率が、20%未満と低いですから、増資も視野に入れているということも言えるかと。

優待が良ければ、個人株主は増資でも売りませんからね~。

ということですが、2年前に書いたブログでは、「とんかつ屋等に注力」と書いたんですが、今は、カフェ事業のようです。

決算説明書を見ると、とんかつ屋の利益率は3%程度に対し、カフェ事業は4.5%と利益率が高いんでうすよね。特に、ロードサイド型の店舗はより利益率が高いようです。

なのででしょうか、カフェ事業は会社を分離して、切り離すことにしています。

店舗名は「コナズ珈琲」ということですが、都内の店舗も行けるところにあるので、今度行ってこようかと思っています。

優待は半年では4000円なので、丸亀製麺だけでは使用が苦しいので、新たな店舗を開拓しないと・・

とんかつ屋では行けるところはなくて~。

コメント 0