同じ餃子銘柄でも評価の低い餃子の王将 [株式投資]

新年早々、体調を崩しまして、ブログの更新ができませんでした。

そんな中でも多くの方々に閲覧いただいておりまして、感謝申し上げます!

新年から体調を崩すとは今年はよくならないかな~と思ってしまっておりますが、市況は絶好調ですね。

4,5日の日経平均上げは1000円にも達しようとするほどですが、残念ながら当方の保有銘柄は、そこまでの恩恵は受けていないようで、この体調を崩したことと関係ありや・・なんて思ってしまいますが。

※体調がまだ完全ではなく、ブログネタを読み込んでいないので、当面は不定期のアップになるかと思います。

9月権利で、餃子の王将で有名な、王将フードサービス(9936)の優待などが届きました。

当方にとっては初めての取得で、前から気になっていた企業ですが、株価が高いのと優待が乏しいので見送っていたんですよね。

それが、ここは昨年6月に優待の拡充を発表し、それまでの100株だと1000円分の商品券が2000円になりました。

それで、これは一度取ってみようと思って、9月権利を取得しました。

一般信用が取れたので、手数料的には1000円程度でした。

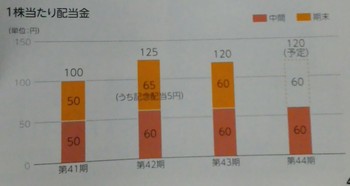

優待そのものは、500円券×4枚で、有効期限は6月末なんで約半年ですね。

まあ、優待そのものはあまり関心はないんですが、ここって投資対象としてどうかなーと思っているんですよ。

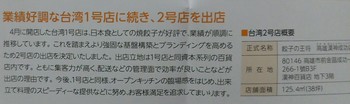

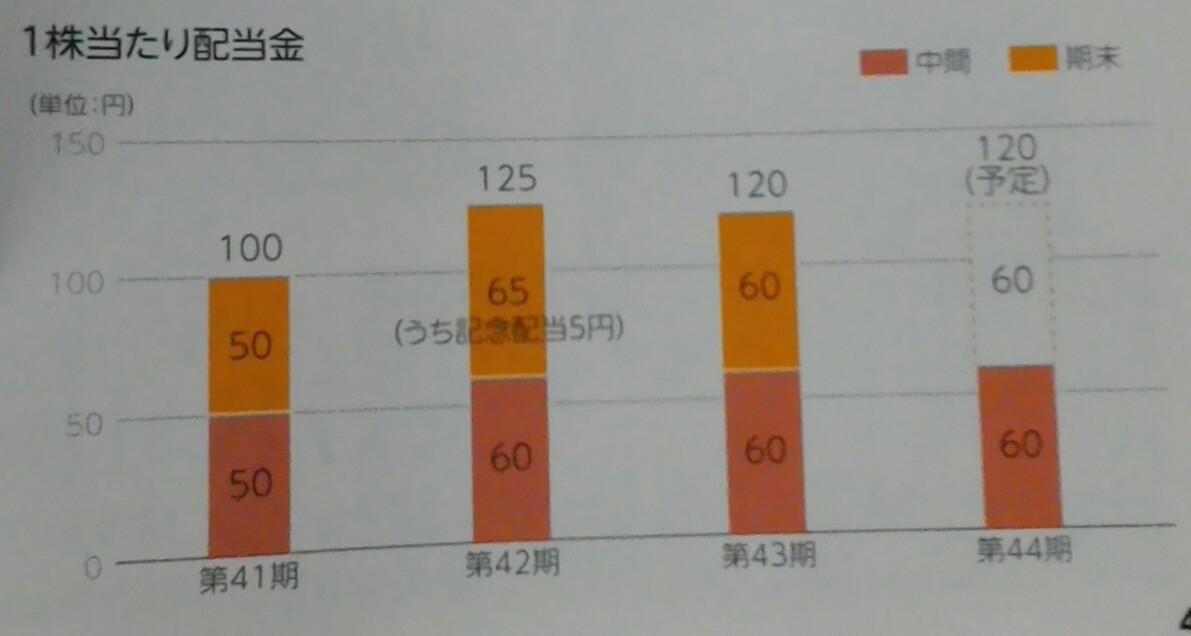

ここって配当金が高いんですよね。年間120円もらえます。

優待が2000円×2=年間4000円になりましたので、配当優待は年間16000円で、現在の株価の5500円位だと3%位の配当優待利回りになります。

9月のクロスをしたときは4500円位だったので、3%後半の配当優待利回りだったんですが・・

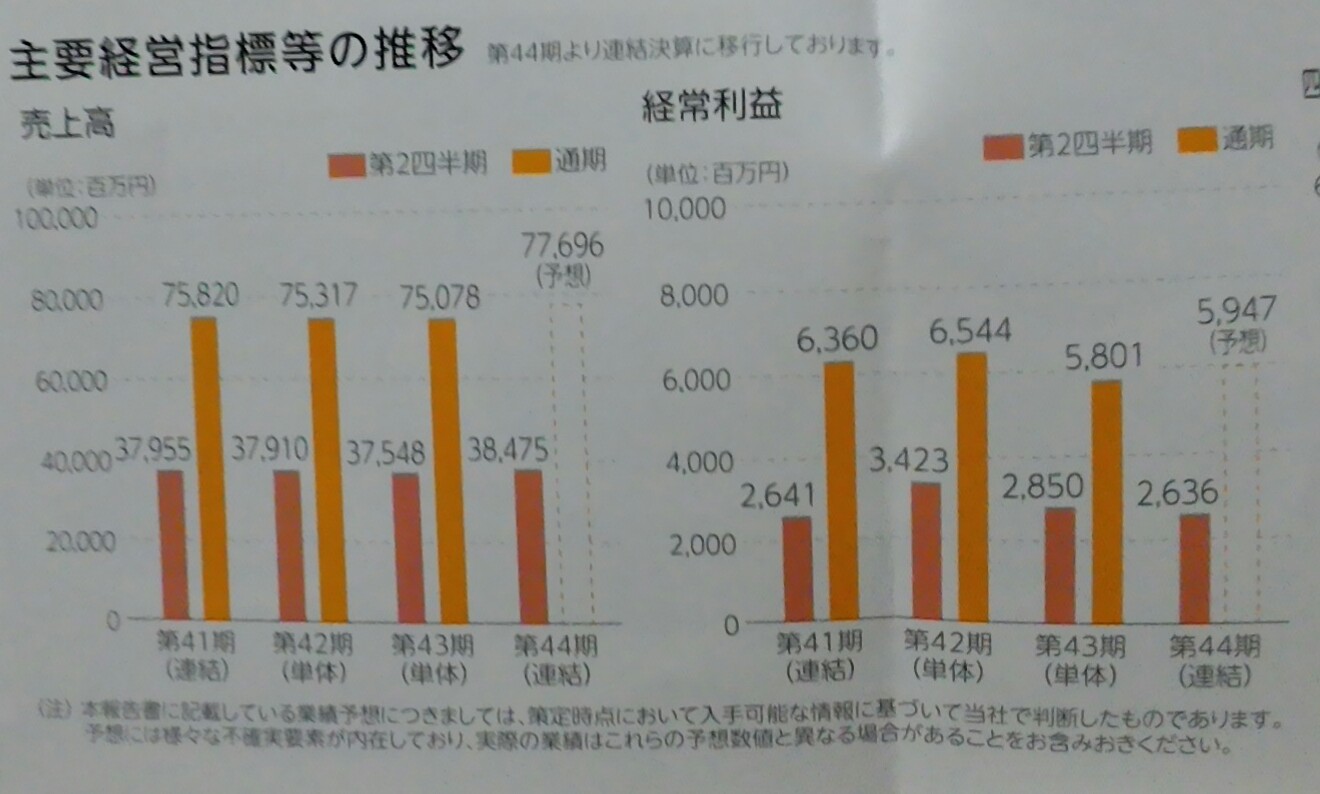

それで、業績の方なんですが、順調とは言えないような感じです。

昨年は減益決算になったようで、今期は昨年より増益予想ですが、中間決算は進捗率的にはよくありませんでした。

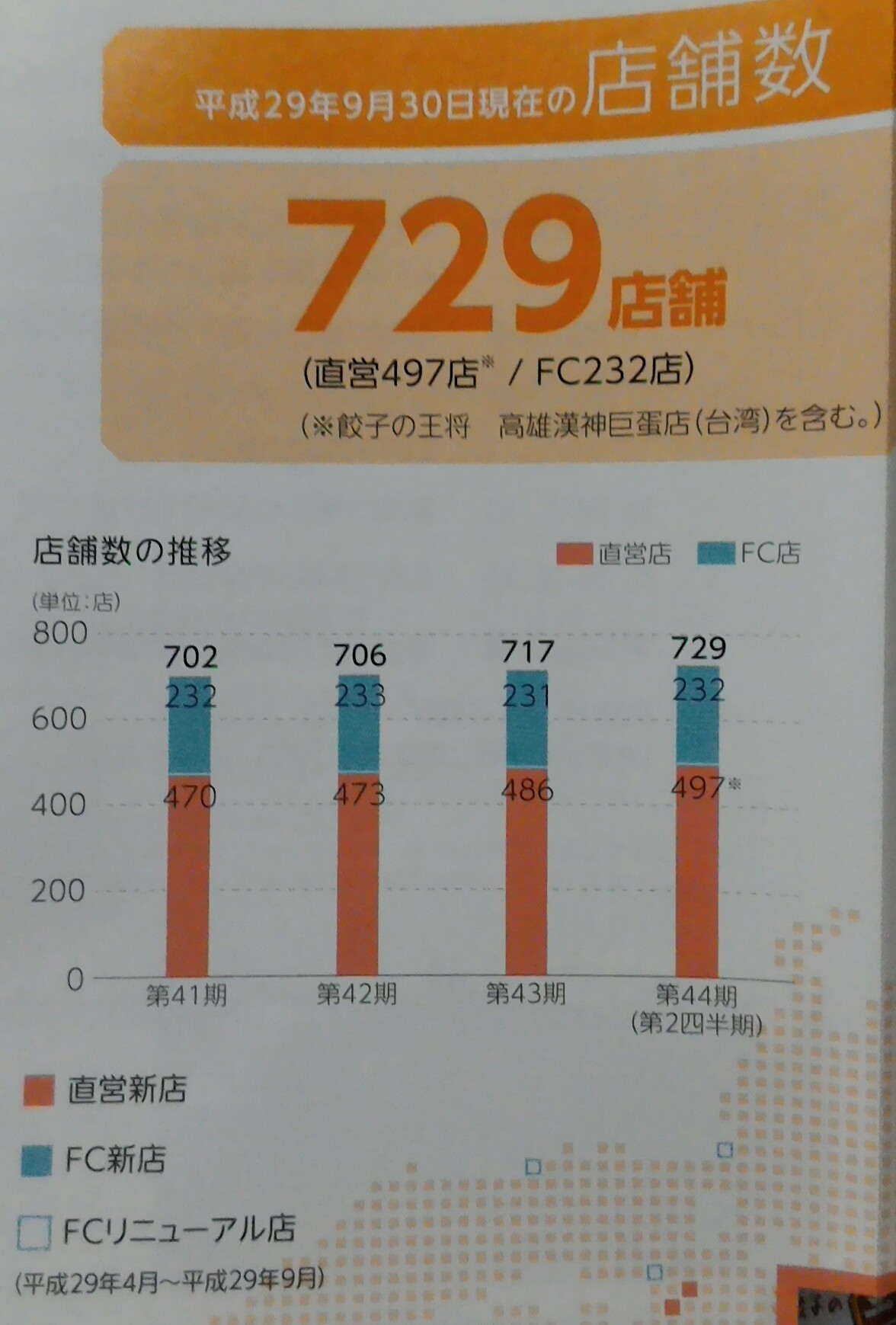

国内の店舗拡大もペース的には少なく、もう成長企業という感じではないんですよね。

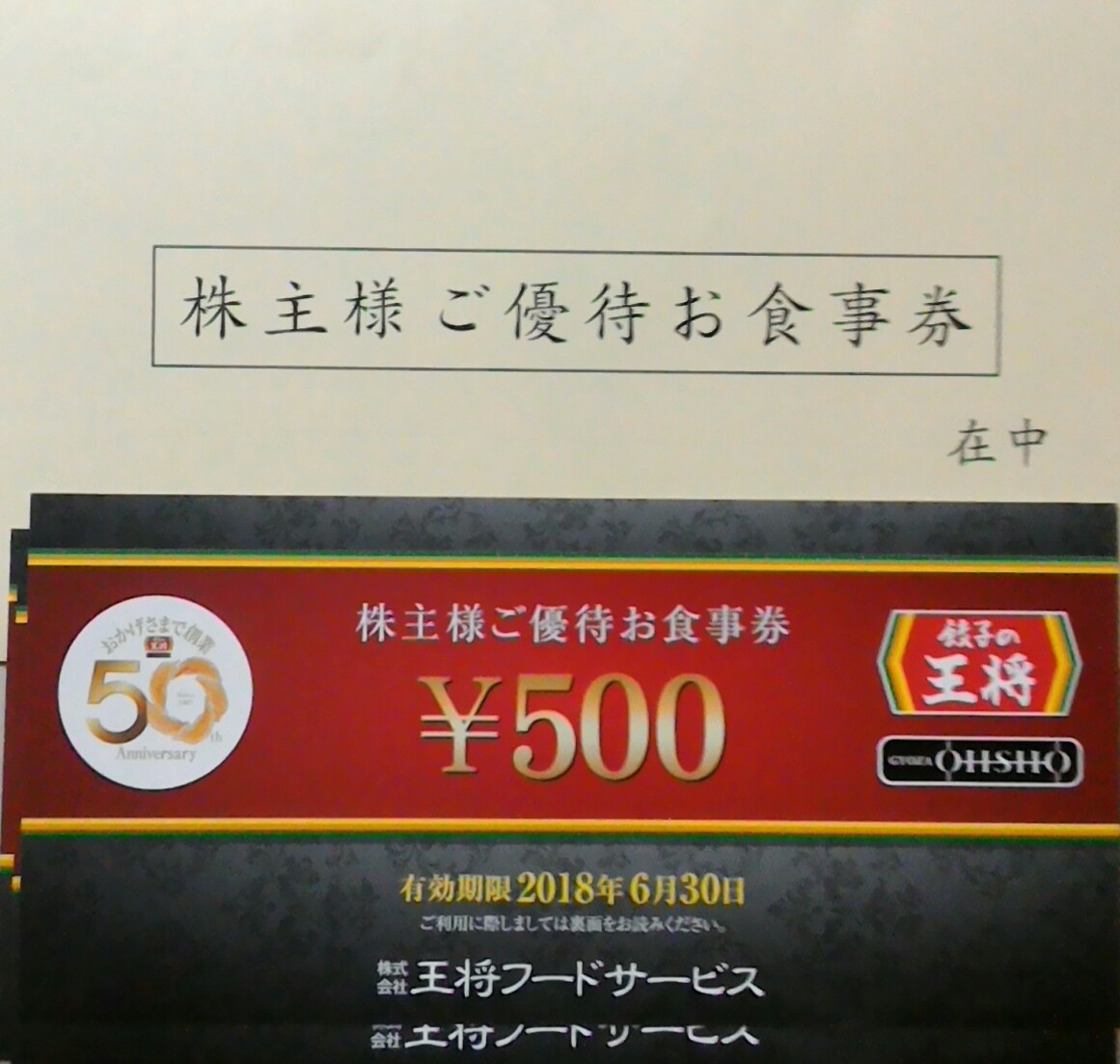

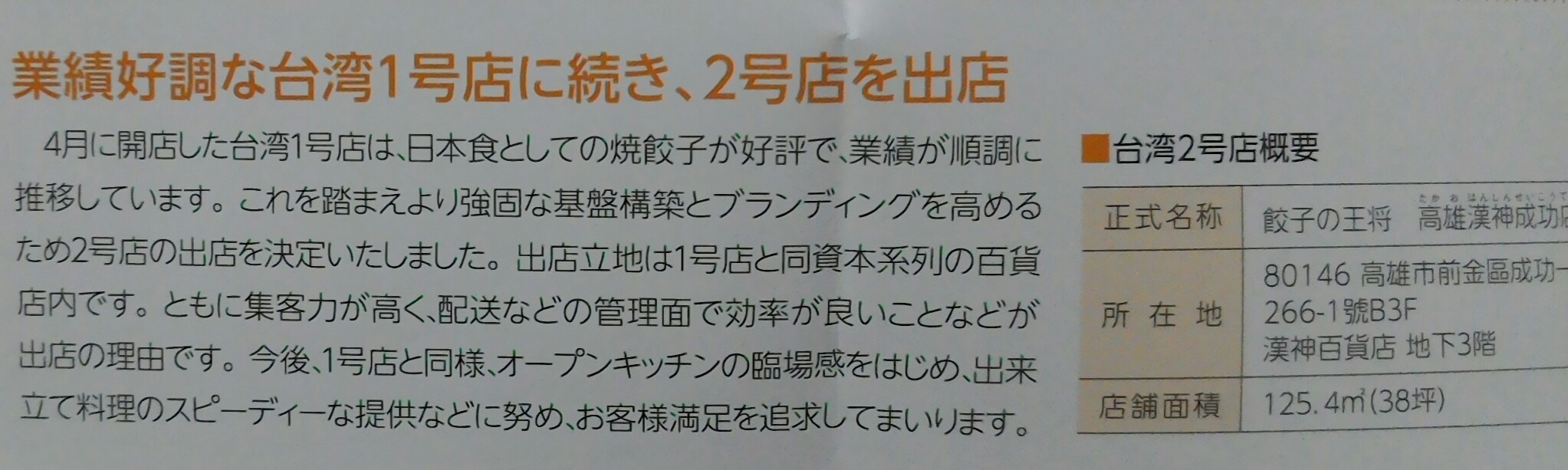

同社も成長への危機感は強いんでしょうね。今回の株主通信では、台湾への出店を主張しています。

ただですね。同社は過去に中国に出店して、2014年に撤退した経緯があるんですよね。

なので、今後、この路線がうまく行くかはちょっと・・という感じでしょうか。

まあ、失敗した経験を生かせるかもしれないんですけど。。

そういう意味では、冷凍食品が好調な大阪王将こと、イートアンド(2882)の方が成長性という点からは投資先としてはいいのかもしれません。

ただ、同社は1月1日の分割を発表して12月に爆騰しました。

当方も買おうかと思ったんですが、買うタイミングを逃したら高くなりすぎてしまい・・

両社のPERを比較すると、王将フードは26倍、イートアンドは100倍! PBRはそれぞれ2倍強、4倍程度です。

これを見ると明らかにイートアンドの方が市場の評価が高いんですよね。

とはいえ、イートアンドをこれから買うのはリスクが高すぎで、買うなら王将フードかなと思っています。ただ、株価がクロス時の4500円程度に戻ることが必要かなと。

もし、その程度の株価に戻るようなら、高配当株として買いたいなーと思っていますが・・・さて、どうなるかな。

そんな中でも多くの方々に閲覧いただいておりまして、感謝申し上げます!

新年から体調を崩すとは今年はよくならないかな~と思ってしまっておりますが、市況は絶好調ですね。

4,5日の日経平均上げは1000円にも達しようとするほどですが、残念ながら当方の保有銘柄は、そこまでの恩恵は受けていないようで、この体調を崩したことと関係ありや・・なんて思ってしまいますが。

※体調がまだ完全ではなく、ブログネタを読み込んでいないので、当面は不定期のアップになるかと思います。

9月権利で、餃子の王将で有名な、王将フードサービス(9936)の優待などが届きました。

当方にとっては初めての取得で、前から気になっていた企業ですが、株価が高いのと優待が乏しいので見送っていたんですよね。

それが、ここは昨年6月に優待の拡充を発表し、それまでの100株だと1000円分の商品券が2000円になりました。

それで、これは一度取ってみようと思って、9月権利を取得しました。

一般信用が取れたので、手数料的には1000円程度でした。

優待そのものは、500円券×4枚で、有効期限は6月末なんで約半年ですね。

まあ、優待そのものはあまり関心はないんですが、ここって投資対象としてどうかなーと思っているんですよ。

ここって配当金が高いんですよね。年間120円もらえます。

優待が2000円×2=年間4000円になりましたので、配当優待は年間16000円で、現在の株価の5500円位だと3%位の配当優待利回りになります。

9月のクロスをしたときは4500円位だったので、3%後半の配当優待利回りだったんですが・・

それで、業績の方なんですが、順調とは言えないような感じです。

昨年は減益決算になったようで、今期は昨年より増益予想ですが、中間決算は進捗率的にはよくありませんでした。

国内の店舗拡大もペース的には少なく、もう成長企業という感じではないんですよね。

同社も成長への危機感は強いんでしょうね。今回の株主通信では、台湾への出店を主張しています。

ただですね。同社は過去に中国に出店して、2014年に撤退した経緯があるんですよね。

なので、今後、この路線がうまく行くかはちょっと・・という感じでしょうか。

まあ、失敗した経験を生かせるかもしれないんですけど。。

そういう意味では、冷凍食品が好調な大阪王将こと、イートアンド(2882)の方が成長性という点からは投資先としてはいいのかもしれません。

ただ、同社は1月1日の分割を発表して12月に爆騰しました。

当方も買おうかと思ったんですが、買うタイミングを逃したら高くなりすぎてしまい・・

両社のPERを比較すると、王将フードは26倍、イートアンドは100倍! PBRはそれぞれ2倍強、4倍程度です。

これを見ると明らかにイートアンドの方が市場の評価が高いんですよね。

とはいえ、イートアンドをこれから買うのはリスクが高すぎで、買うなら王将フードかなと思っています。ただ、株価がクロス時の4500円程度に戻ることが必要かなと。

もし、その程度の株価に戻るようなら、高配当株として買いたいなーと思っていますが・・・さて、どうなるかな。