今回はOKだったがもうクロスできないナイガイ [株主優待]

1月権利・決算のナイガイ(8013)の優待案内や株主通信が届いています。

ここは優待新設銘柄です。決算を控えた昨年の12月末に発表しています。

なので、初めての取得だったんですが、クロスでした。逆日歩が5円×2単位=10円でして、それで、2000円相当の優待品なんでお得だったんですけど、優待品が靴下2足なんで、実質的な価値は1000円程度のものではないかと思っています。

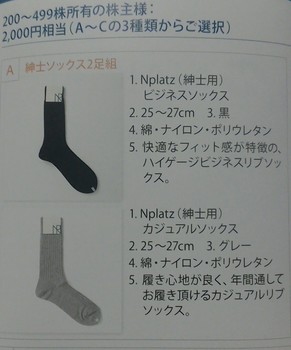

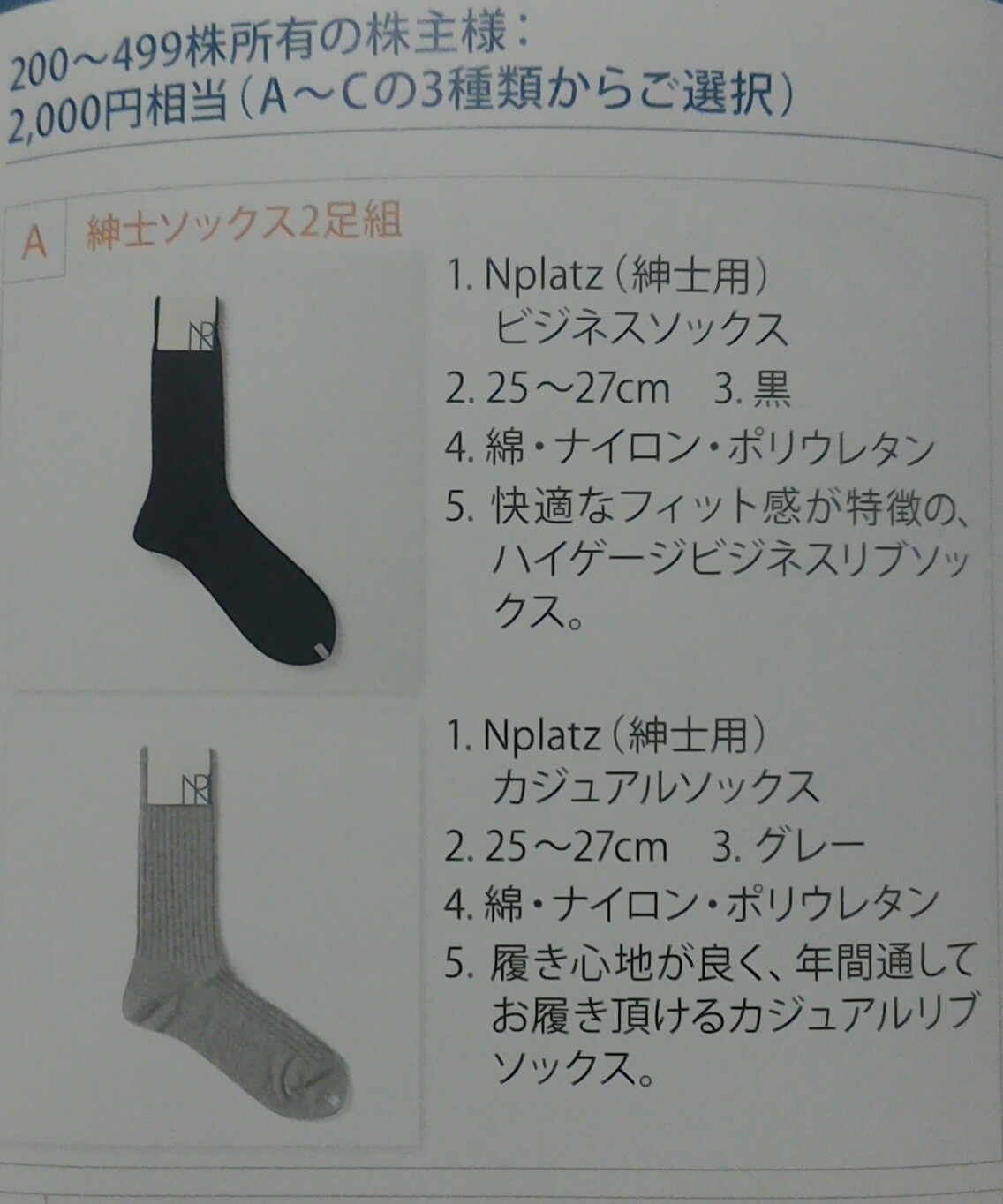

優待は選択制ですが、200株=2000円相当だと婦人用か、紳士用か、その組み合わせの3種類しかありませんでした。

まあ、靴下メーカーですから仕方ないんですが、せめて、色の選択はさせて欲しかったと思います・・。

それともう一つ、ここは、ライセンスブランドのソックスを製造していて、例えば、ラルフローレン、エンポリオアルマーニ、ダックス、といった海外ブランドではなく、タケオキクチ、インディヴィ、アンタイトルといった国内ブランドのライセンスソックスもあるんですよね。

優待は、同社オリジナルブランド品だけでしたので、これもこういったライセンスブランド品であれば魅力も増すんでしょうけど。。

ラルフローレンとかのブランド品だと、1足1500円以上はするでしょうから、お得感も高いんですけどね・・・

それはともかく、ここは、次回来年1月の権利からは、6か月保有条件となっています。

なので、クロスでの取得は不可ですね。

そのような発表だったので、最初で最後!と思ってクロスしました。

ここの業績は厳しいです。主な販路はデパートや大型GMSだそうですけど、今期は減益予想です。

前期は売上は微増で、繰り延べ税金資産計上の影響で経常増益でしたが、営業利益は減でして、その理由は、製造は東南アジアなので為替の影響が大きかったとのことです。

円高傾向になったのは今年の2月からなので今期はいいのかもしれませんが、昨年は円安でしたもんね。

株価も厳しいですね。無配であることの影響も大きいと思いますが、今の株価は600円を割っていて、一株利益48円程度で、今期PERは約11倍、PBRは0.5倍未満ということになります。

特にPBR0.5倍は厳しいですね~。

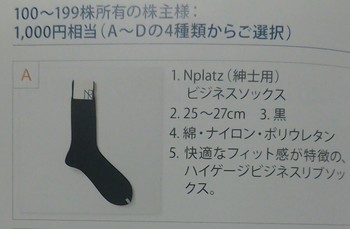

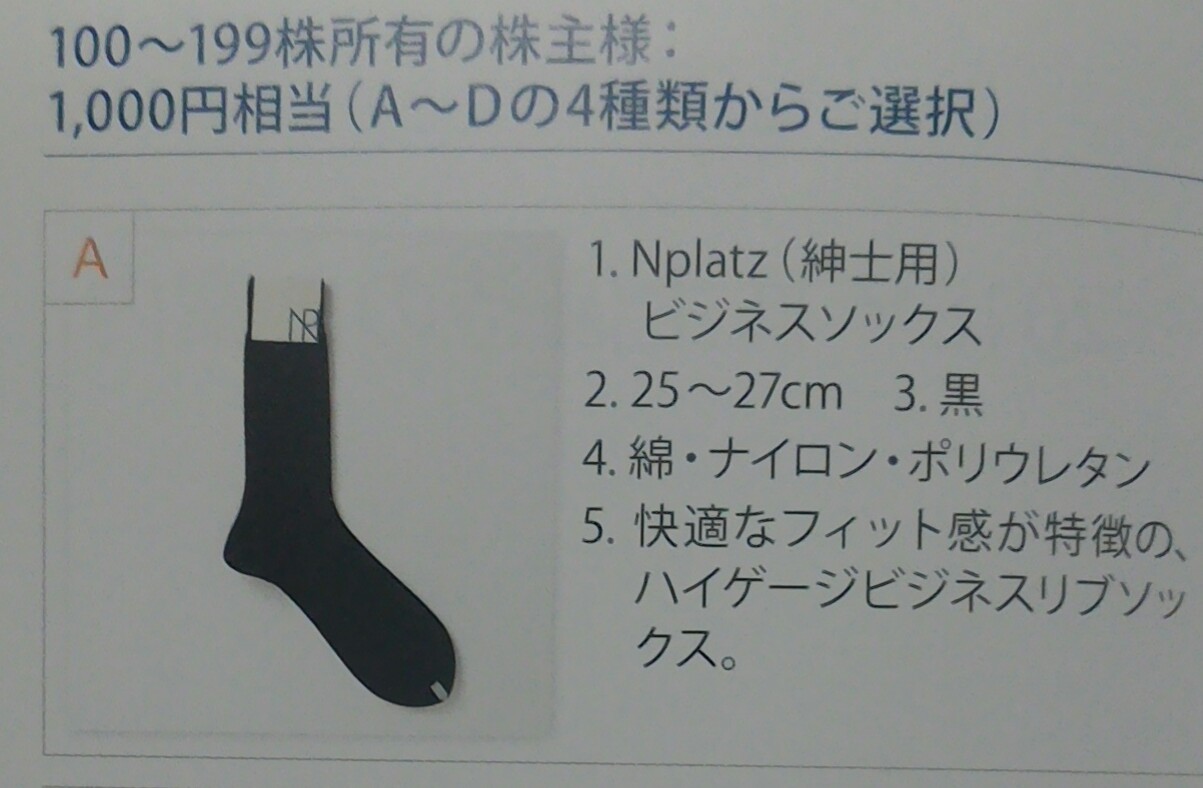

優待は100株だと1000円相当ですから、

優待利回りは2%弱になりますけど、それも先ほど書いた通り、実質半額程度と思いますので、優待利回りは1%程度と考えた方がいいかと。

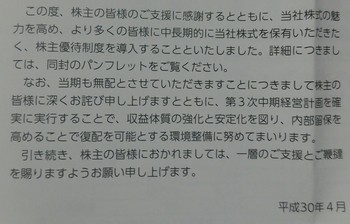

株主通信では、復配をなんとかしたいと書いてありましたが、どうなんでしょうか?

優待品も在庫調整の可能性がありますし、復配の際に配当性向30%となれば、配当が15円程度になりますから、それで、配当優待利回りは、4%超えになります。

そこまできてやっと投資を考えられる銘柄になるって感じでしょうか。

まあ、低位高利回り株として、雑誌に掲載される可能性はあるんでしょうけどね。。。

ということで、投資は全く考えられませんし、クロスもできないとなると当分、ここと縁があることはなさそうです。

優待品は来月末に送られてくるんですが、ものはいいでしょうから、使用してみて気に入れば、また株価を見てみようかと思っていますけど・・。

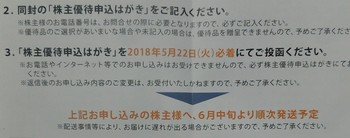

なお、ここの優待選択の申し込み締め切りは、5月22日必着でして、このブログを書くために、株主通信と優待案内を読まなかったら、はがきを出すのが遅れてしまい、優待品をもらい損なうところでした。

昨日、はがきを送ったので間に合うと思うんですが、、、、ひやひやです(笑)

ここは優待新設銘柄です。決算を控えた昨年の12月末に発表しています。

なので、初めての取得だったんですが、クロスでした。逆日歩が5円×2単位=10円でして、それで、2000円相当の優待品なんでお得だったんですけど、優待品が靴下2足なんで、実質的な価値は1000円程度のものではないかと思っています。

優待は選択制ですが、200株=2000円相当だと婦人用か、紳士用か、その組み合わせの3種類しかありませんでした。

まあ、靴下メーカーですから仕方ないんですが、せめて、色の選択はさせて欲しかったと思います・・。

それともう一つ、ここは、ライセンスブランドのソックスを製造していて、例えば、ラルフローレン、エンポリオアルマーニ、ダックス、といった海外ブランドではなく、タケオキクチ、インディヴィ、アンタイトルといった国内ブランドのライセンスソックスもあるんですよね。

優待は、同社オリジナルブランド品だけでしたので、これもこういったライセンスブランド品であれば魅力も増すんでしょうけど。。

ラルフローレンとかのブランド品だと、1足1500円以上はするでしょうから、お得感も高いんですけどね・・・

それはともかく、ここは、次回来年1月の権利からは、6か月保有条件となっています。

なので、クロスでの取得は不可ですね。

そのような発表だったので、最初で最後!と思ってクロスしました。

ここの業績は厳しいです。主な販路はデパートや大型GMSだそうですけど、今期は減益予想です。

前期は売上は微増で、繰り延べ税金資産計上の影響で経常増益でしたが、営業利益は減でして、その理由は、製造は東南アジアなので為替の影響が大きかったとのことです。

円高傾向になったのは今年の2月からなので今期はいいのかもしれませんが、昨年は円安でしたもんね。

株価も厳しいですね。無配であることの影響も大きいと思いますが、今の株価は600円を割っていて、一株利益48円程度で、今期PERは約11倍、PBRは0.5倍未満ということになります。

特にPBR0.5倍は厳しいですね~。

優待は100株だと1000円相当ですから、

優待利回りは2%弱になりますけど、それも先ほど書いた通り、実質半額程度と思いますので、優待利回りは1%程度と考えた方がいいかと。

株主通信では、復配をなんとかしたいと書いてありましたが、どうなんでしょうか?

優待品も在庫調整の可能性がありますし、復配の際に配当性向30%となれば、配当が15円程度になりますから、それで、配当優待利回りは、4%超えになります。

そこまできてやっと投資を考えられる銘柄になるって感じでしょうか。

まあ、低位高利回り株として、雑誌に掲載される可能性はあるんでしょうけどね。。。

ということで、投資は全く考えられませんし、クロスもできないとなると当分、ここと縁があることはなさそうです。

優待品は来月末に送られてくるんですが、ものはいいでしょうから、使用してみて気に入れば、また株価を見てみようかと思っていますけど・・。

なお、ここの優待選択の申し込み締め切りは、5月22日必着でして、このブログを書くために、株主通信と優待案内を読まなかったら、はがきを出すのが遅れてしまい、優待品をもらい損なうところでした。

昨日、はがきを送ったので間に合うと思うんですが、、、、ひやひやです(笑)