統合による成果はこれかららしいダイユーリック(再掲載) [株式投資]

これは、7月5日20時にアップしたブログが手違いで消えてしまったんで、その再掲です。

たまたま、画面表示がパソコンに残っていまして、そのまま転記することができましたので、前と変更なしのブログになっています。

なお、週末の豪雨でたくさんの方々がお亡くなりになりました。

謹んでお悔やみ申し上げます。

(再掲載)

制度クロスで初めて取得した2月決算、権利のダイユーリック(3546)をアップしたいと思います。

ただ、逆日歩がMAX1040円で完全に赤字でした・・・。

ここは2016年9月に合併した企業で、その前はダイユーとリックに分かれていました。

業界的にはホームセンターですね。

先月アップしたコーナン商事(7516)の業界ランキングには出ていません。数値が2016年なんで、統合前ということだからですね。

ただ、前期の売り上げが787億なんで、上記ランキングでは12位程度になることになります。

さて、当方は、以前からこのうちのリックは知っていまして、しかも何回か買おうか迷ったんですよね。記憶では、確か株価が500円未満で100株だと5万円未満で、年に1回2月にVISAとかの一般商品券2000円をもらえる優待だったんでかなりお得だということで検討したんです。

ただ、業績があまり良くなくて、敢えて買う必要はないかなと思っていたところ、株価がどんどん上昇してしまい、結果的に買わなかったということになりました・・・

一方のダイユーは全く知りませんでしたが、今回、初めてここの企業のIR見たら、もともとダイユーとリックは業務提携していたようです。なので、合併した訳もわかりました。

ただですね。前期の業績は合併による効果はあまりなく、増収はしたものの、営業利益は減益決算でいた。

なお、ここは残念ながら株主通信は来ませんでした、

4月19日付け同社HPで決算説明資料が掲載されていますので、以下をご覧下さい。

http://www.daiyulic-hd.co.jp/news/

上記HPをよく見ると、やはり統合効果がまだ出ていないのを自覚しているようです。

事務センターの統合やシステムの統合、資金管理・調達の一元化などはまだされてなかったようで、そういったメニューをこれからやっていくと記載されていました。

同社は東北中心のダイユーと中国地方中心のリックとエリアが重なっていないので、

単なる店舗の統合などのリストラ的な効率化はないようなんですね。

なので、統合後すぐの業績向上はむずかしかったんでしょう。

逆に今後は期待できるかもしれません。

ただ、コーナン商事のブログでも書いた通り、ホームセンター業界は伸び悩みなんですよね。

それになんとなく、弱者同士が統合した感も否めないんですよ・・・

株価は現在、1100円台で、PER15倍、PBR1.4倍はまあ、、ホームセンター業界では低いほうではありません。先ほどのコーナン商事は、10倍程度でしたし。。

まだ統合による成果を期待できるということなのかもしれません。

当方的には、投資を考えてもいいんですが、、、?という感じでして。

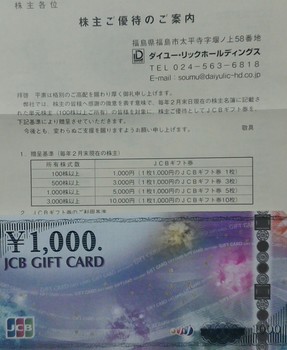

配当が26円なんですが、優待が100株で1000円のJCB商品券なんですよね。

配当優待利回りは、3%半ばって感じになります。

せめて、店舗が近くにあれば、実際に行って繁盛具合などがわかるんですが、それができないですし、またはリック時代みたいに、優待は商品券2000円分にするとかがあればーと。そうすれば、配当優待利回りは、4%程度になります、

ということで、少し気になる銘柄なんですが、もし、株価が1000円を割るようなことがあれば、投資冥利もあるかと思います。

なので、四半期決算発表などによる株価が大きく動く時期は、注意して見ていきたいなと思ったところです・・・。

なお、来年、クロスやるかどうかは、今回の制度クロスが大赤字だったんで、一般信用があればやってもいいかな程度ですかね。。

たまたま、画面表示がパソコンに残っていまして、そのまま転記することができましたので、前と変更なしのブログになっています。

なお、週末の豪雨でたくさんの方々がお亡くなりになりました。

謹んでお悔やみ申し上げます。

(再掲載)

制度クロスで初めて取得した2月決算、権利のダイユーリック(3546)をアップしたいと思います。

ただ、逆日歩がMAX1040円で完全に赤字でした・・・。

ここは2016年9月に合併した企業で、その前はダイユーとリックに分かれていました。

業界的にはホームセンターですね。

先月アップしたコーナン商事(7516)の業界ランキングには出ていません。数値が2016年なんで、統合前ということだからですね。

ただ、前期の売り上げが787億なんで、上記ランキングでは12位程度になることになります。

さて、当方は、以前からこのうちのリックは知っていまして、しかも何回か買おうか迷ったんですよね。記憶では、確か株価が500円未満で100株だと5万円未満で、年に1回2月にVISAとかの一般商品券2000円をもらえる優待だったんでかなりお得だということで検討したんです。

ただ、業績があまり良くなくて、敢えて買う必要はないかなと思っていたところ、株価がどんどん上昇してしまい、結果的に買わなかったということになりました・・・

一方のダイユーは全く知りませんでしたが、今回、初めてここの企業のIR見たら、もともとダイユーとリックは業務提携していたようです。なので、合併した訳もわかりました。

ただですね。前期の業績は合併による効果はあまりなく、増収はしたものの、営業利益は減益決算でいた。

なお、ここは残念ながら株主通信は来ませんでした、

4月19日付け同社HPで決算説明資料が掲載されていますので、以下をご覧下さい。

http://www.daiyulic-hd.co.jp/news/

上記HPをよく見ると、やはり統合効果がまだ出ていないのを自覚しているようです。

事務センターの統合やシステムの統合、資金管理・調達の一元化などはまだされてなかったようで、そういったメニューをこれからやっていくと記載されていました。

同社は東北中心のダイユーと中国地方中心のリックとエリアが重なっていないので、

単なる店舗の統合などのリストラ的な効率化はないようなんですね。

なので、統合後すぐの業績向上はむずかしかったんでしょう。

逆に今後は期待できるかもしれません。

ただ、コーナン商事のブログでも書いた通り、ホームセンター業界は伸び悩みなんですよね。

それになんとなく、弱者同士が統合した感も否めないんですよ・・・

株価は現在、1100円台で、PER15倍、PBR1.4倍はまあ、、ホームセンター業界では低いほうではありません。先ほどのコーナン商事は、10倍程度でしたし。。

まだ統合による成果を期待できるということなのかもしれません。

当方的には、投資を考えてもいいんですが、、、?という感じでして。

配当が26円なんですが、優待が100株で1000円のJCB商品券なんですよね。

配当優待利回りは、3%半ばって感じになります。

せめて、店舗が近くにあれば、実際に行って繁盛具合などがわかるんですが、それができないですし、またはリック時代みたいに、優待は商品券2000円分にするとかがあればーと。そうすれば、配当優待利回りは、4%程度になります、

ということで、少し気になる銘柄なんですが、もし、株価が1000円を割るようなことがあれば、投資冥利もあるかと思います。

なので、四半期決算発表などによる株価が大きく動く時期は、注意して見ていきたいなと思ったところです・・・。

なお、来年、クロスやるかどうかは、今回の制度クロスが大赤字だったんで、一般信用があればやってもいいかな程度ですかね。。

ホームセンター業界で買うんならここかのDCM [株式投資]

また2月権利銘柄ですが、DCM(3050)の優待がやっと届いたんで、アップしたいと思います。

昨年もアップしていますが、その際は優待が気に入って買おうと思って指したんですが結果的に買えず、そのままきており、今回もクロスで取得しました。

同社は全国的なホームセンター連合みたいな会社ですが、先月アップしたコーナン商事(7516)の株主通信に出てくる通り、業界首位となっています。

これで、2月銘柄では、コーナン商事、ジュンテンドー(9835)、先週書いたばかりなのにブログが消えたダイユーリック(3546)ともども、ホームセンター業界は4社目の登場になります。

作年アップした6月銘柄のジョイフル本田(3191)もそうですが、結局、ホームセンター業界は、市場が拡大していなくて、どこもどうやって生き残っていくかということを模索している最中なんですね。

ここは全国の同業者と連携して規模拡大と店舗重複のリストラ、自社ブランドの強化といったことがその戦略のメインなようです。

この戦略はうまくいくかどうかはまだわからないようですが、ある意味で王道を行っているように思っています。

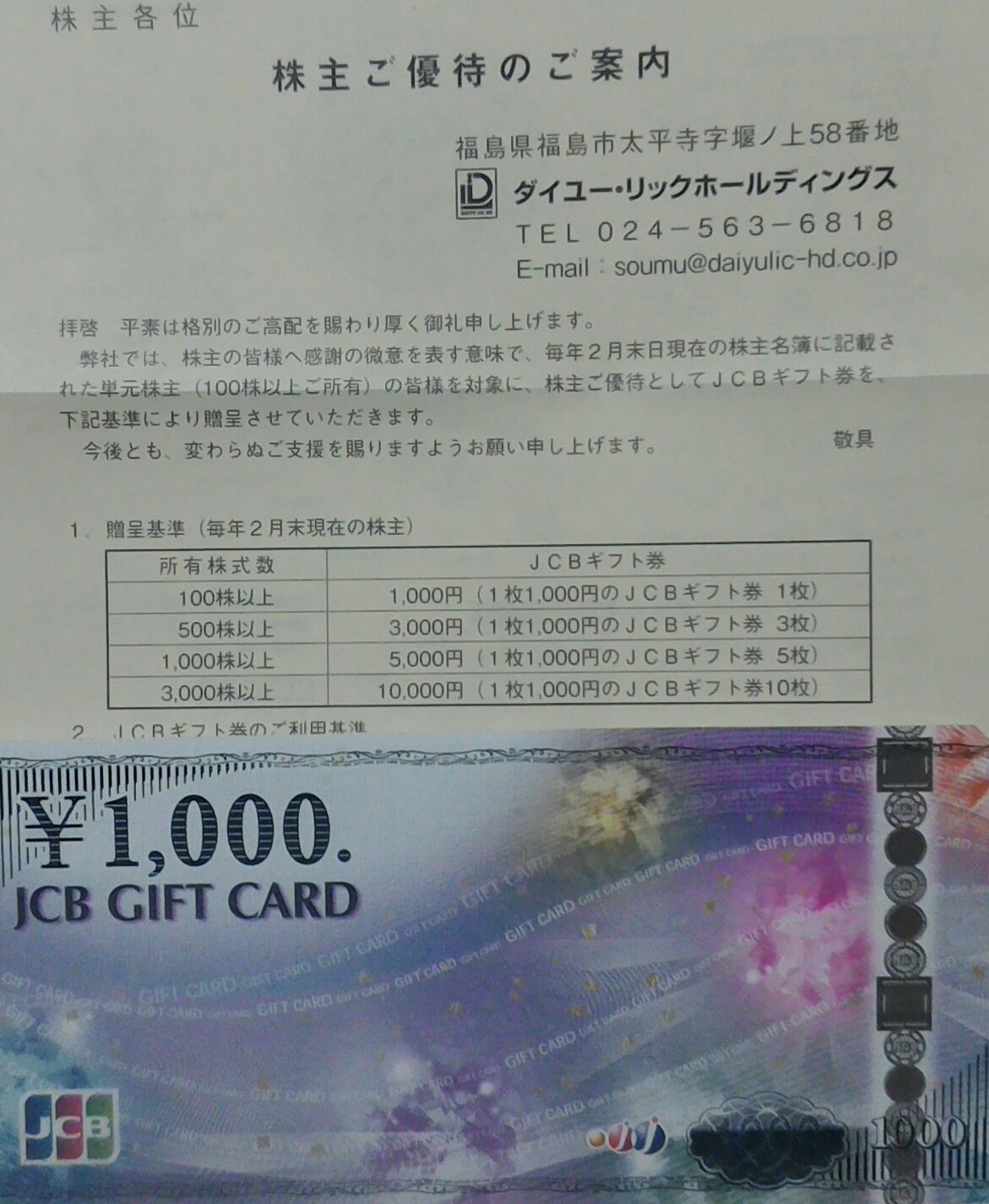

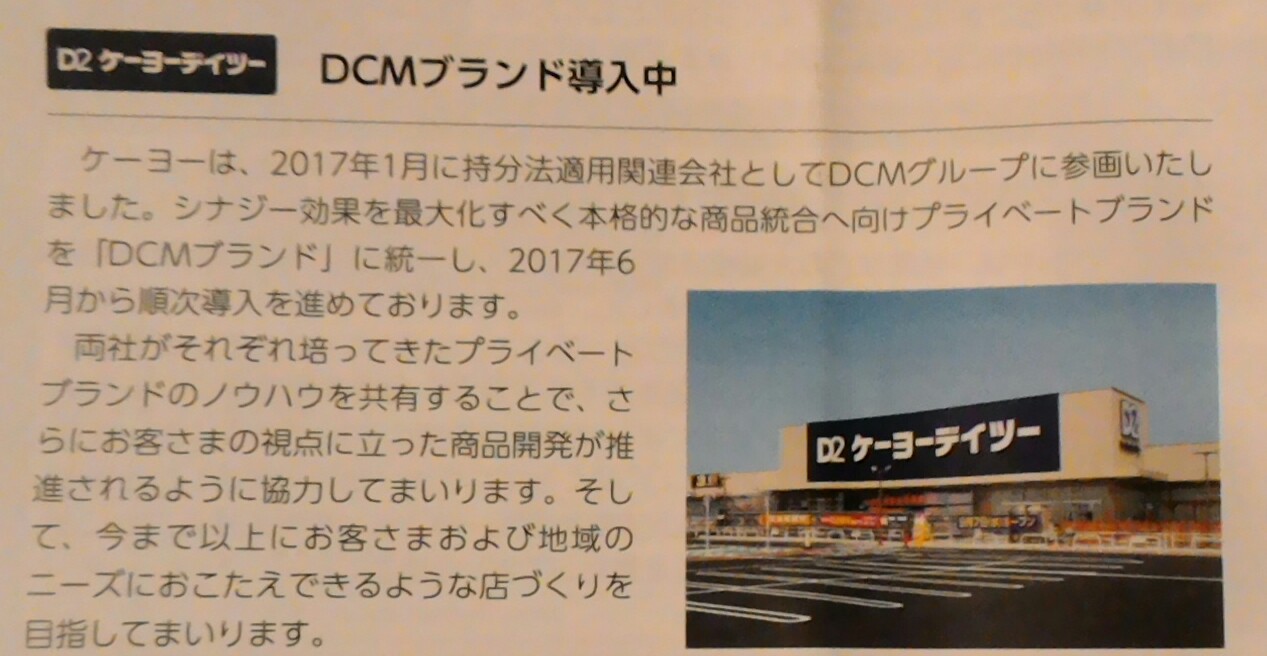

それで少し驚いたのは、首都圏で展開しているケーヨーデイツー(8168)も、このDCMグループの持分法適用関連会社になったことです。

規模拡大は、やっぱり王道です。このケーヨーであれば、地域も被らないし、いい提携だと思いますね、

また、ジョイフル本田みたいに、他事業を展開する方針も考えているみたいです。

そんなことが株主通信から読めまして、同じホームセンター業界の中ではいいほうだと思ってしまいました。

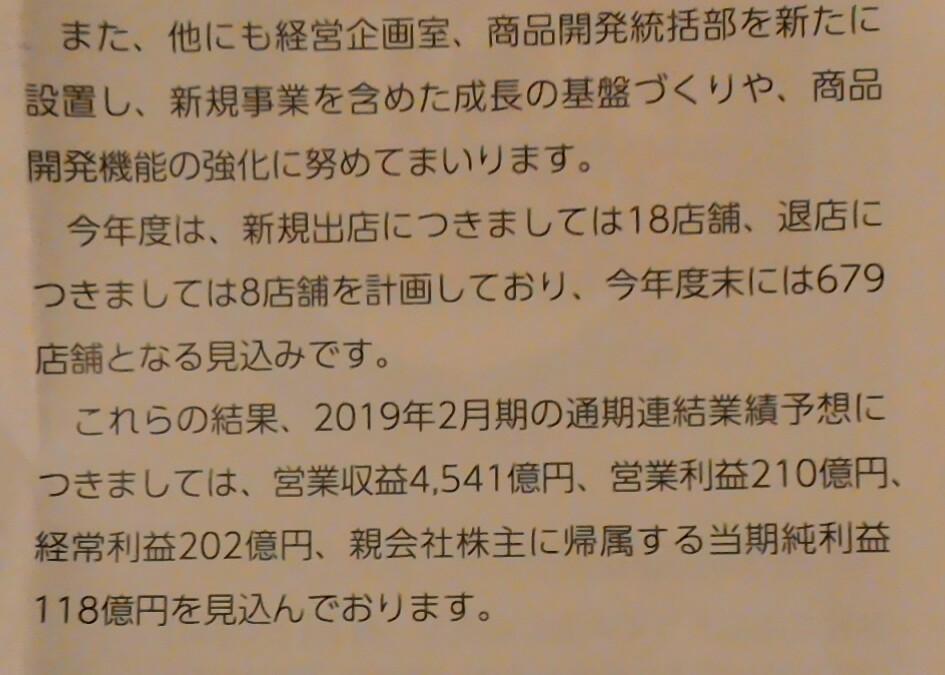

株価はここ最近の市場の悪化や、6月29日に発表した第一四半期決算が弱かったこともあって、1013円になっていますが、昨年の同時期が960円程度だったんで、まあ、昨年からあまり変わっていないことになるかなと。

指標的にはPER12倍程度、PBR1倍未満ということになります。

この数値は、最近アップした3社と変わらない感じで、割安とも言えない雰囲気ですね。

ちなみに配当は26円で増配はされていません。

となれば優待はどうなんだーという感じですが、今回イマイチなんですよね。

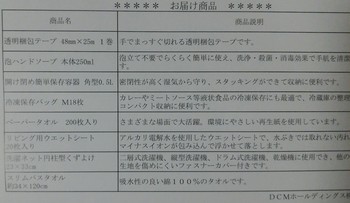

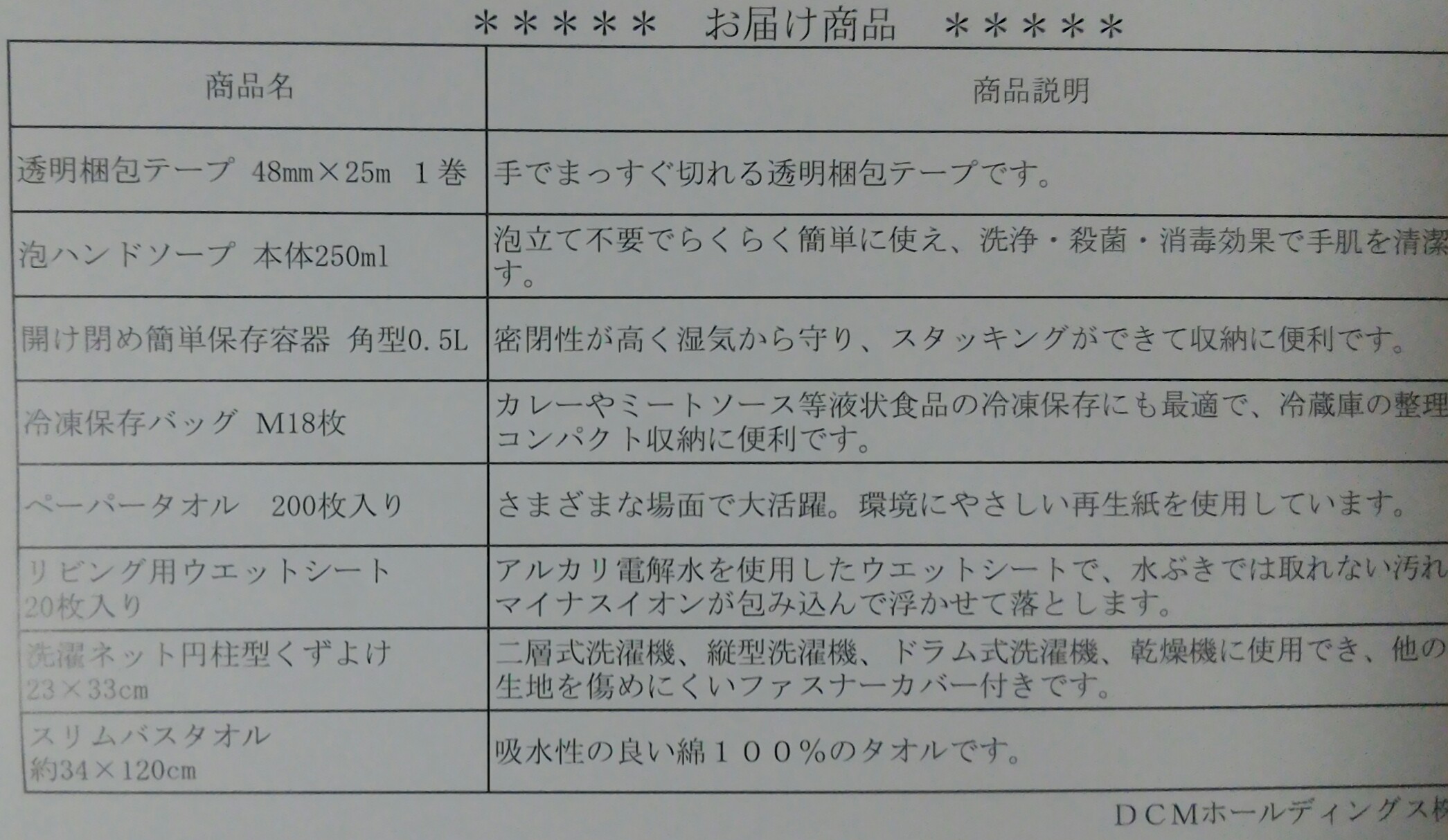

昨年と同様、DCMブランド商品詰め合わせセットで、多分、2000円相当です。

昨年と商品が変わっていて、今回はこれは欲しかった!というのがあんまりないんですよね。。

なので、昨年ほどの株購入の熱意は持てませんでした。

同社への投資ですが、優待にあまり魅力が感じられなかったとは言え、来年の優待商品はまた気にいるかもしれませんし、前向きに考えたいと思います。

ホームセンター業界内首位ですし、10万円程度の投資金額も含めて、利回り株+もしかしたら成長株みたいな感覚で買ってもいいかと。

10万円程度と単価が低いのがいいですね。

ただ、他の利回り株を売った代替として株購入する方向で考えたいと思います。

ちょうど売りたい株があるんです。

そして、1000円未満に株価が下がってからですかね。

今の市場状況では買うタイミングを見つけるのは難しいのですが、900円代前半で狙ってみたいと思います。

まあ、思惑通りに行くかわかりませんが、ホームセンター業界も1つぐらいは持っていてもいいように思うようになりまして、そのため、ここを買う方向で行きたいと考えたんで・・・。

昨年もアップしていますが、その際は優待が気に入って買おうと思って指したんですが結果的に買えず、そのままきており、今回もクロスで取得しました。

同社は全国的なホームセンター連合みたいな会社ですが、先月アップしたコーナン商事(7516)の株主通信に出てくる通り、業界首位となっています。

これで、2月銘柄では、コーナン商事、ジュンテンドー(9835)、先週書いたばかりなのにブログが消えたダイユーリック(3546)ともども、ホームセンター業界は4社目の登場になります。

作年アップした6月銘柄のジョイフル本田(3191)もそうですが、結局、ホームセンター業界は、市場が拡大していなくて、どこもどうやって生き残っていくかということを模索している最中なんですね。

ここは全国の同業者と連携して規模拡大と店舗重複のリストラ、自社ブランドの強化といったことがその戦略のメインなようです。

この戦略はうまくいくかどうかはまだわからないようですが、ある意味で王道を行っているように思っています。

それで少し驚いたのは、首都圏で展開しているケーヨーデイツー(8168)も、このDCMグループの持分法適用関連会社になったことです。

規模拡大は、やっぱり王道です。このケーヨーであれば、地域も被らないし、いい提携だと思いますね、

また、ジョイフル本田みたいに、他事業を展開する方針も考えているみたいです。

そんなことが株主通信から読めまして、同じホームセンター業界の中ではいいほうだと思ってしまいました。

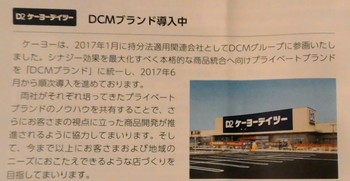

株価はここ最近の市場の悪化や、6月29日に発表した第一四半期決算が弱かったこともあって、1013円になっていますが、昨年の同時期が960円程度だったんで、まあ、昨年からあまり変わっていないことになるかなと。

指標的にはPER12倍程度、PBR1倍未満ということになります。

この数値は、最近アップした3社と変わらない感じで、割安とも言えない雰囲気ですね。

ちなみに配当は26円で増配はされていません。

となれば優待はどうなんだーという感じですが、今回イマイチなんですよね。

昨年と同様、DCMブランド商品詰め合わせセットで、多分、2000円相当です。

昨年と商品が変わっていて、今回はこれは欲しかった!というのがあんまりないんですよね。。

なので、昨年ほどの株購入の熱意は持てませんでした。

同社への投資ですが、優待にあまり魅力が感じられなかったとは言え、来年の優待商品はまた気にいるかもしれませんし、前向きに考えたいと思います。

ホームセンター業界内首位ですし、10万円程度の投資金額も含めて、利回り株+もしかしたら成長株みたいな感覚で買ってもいいかと。

10万円程度と単価が低いのがいいですね。

ただ、他の利回り株を売った代替として株購入する方向で考えたいと思います。

ちょうど売りたい株があるんです。

そして、1000円未満に株価が下がってからですかね。

今の市場状況では買うタイミングを見つけるのは難しいのですが、900円代前半で狙ってみたいと思います。

まあ、思惑通りに行くかわかりませんが、ホームセンター業界も1つぐらいは持っていてもいいように思うようになりまして、そのため、ここを買う方向で行きたいと考えたんで・・・。