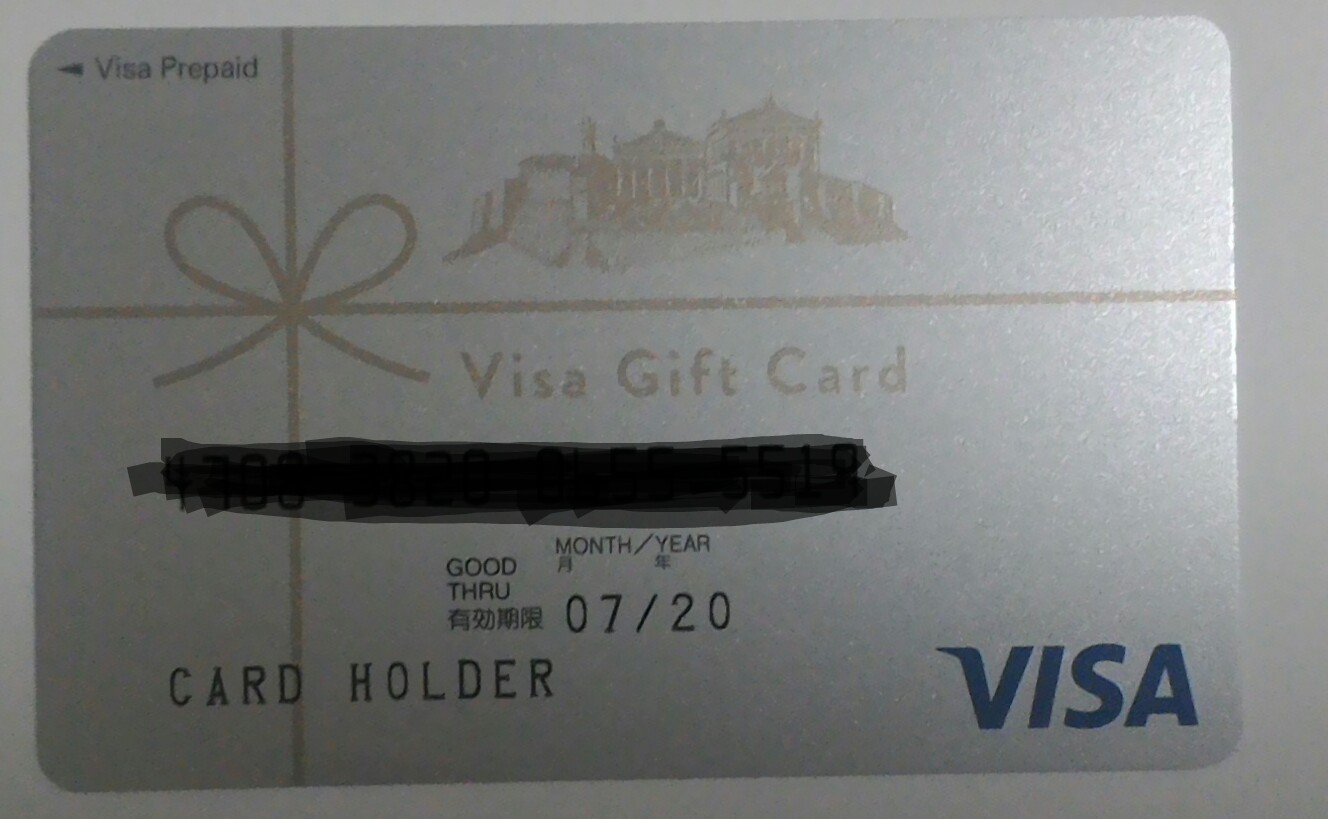

プレサンスコーポと三浦工業のVISAギフト券 [株主優待]

新たな優待の種類になるかもしれませんが、VISAギフト券が優待になった3月決算の2社からその優待が届きました。

2社とは、プレサンスコーポ(3254)と三浦工業(6005)です。

こ2つの写真を見ると、プレサンスコーポの方はいわゆる汎用品(5000円分)で、三浦工業の方は、オリジナル(2000円分)のものなんですね。クオカードと似たようなことができるのがよくわかります。

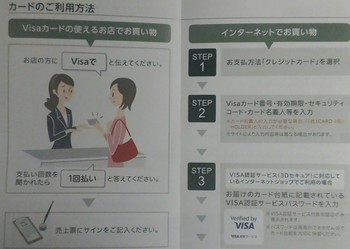

それで、親切にも、利用ガイドが同封されていました。

普通のVISAのクレジットカードのように、1回払いと言わなければならないんですね・・。

ま、それはともかく、このカードの最大のメリットはネットでの買い物でも利用できることかと。

逆に言えば、そのために作ったカードなのかもしれません。

ただ、利用期限があるんですよね~~。

今回の2社とも20年7月までになっています。

普通のギフトカードは使用期限ないですから、そこが残念ですけど、2年あるからよしとしなければなりませんね。

まあ、当方としてはネットでの利用は考えていないので、前々回のブログのニプロ(8096)のように、やはり普通のギフト券の方が使い勝手がいい感じもしていますね。

さて、2社のうち、三浦工業はこのブログでは何回かアップしておりますので、今回はプレサンスコーポのことを書きます。

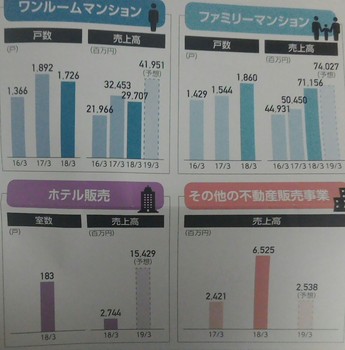

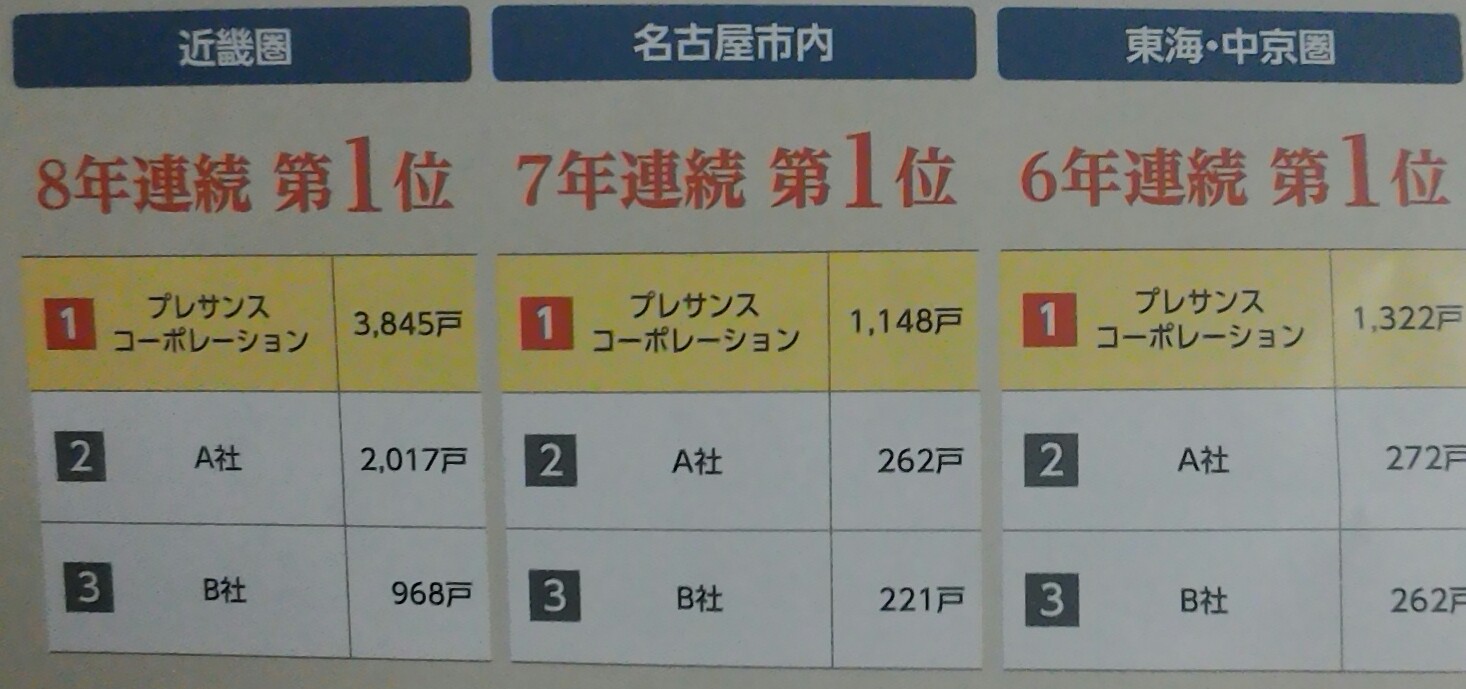

同社は簡単に言えば、マンション開発会社で、近畿地方や東海中京圏では数年に渡って供給ランキング1位なんだそうです。

当方は正直この会社のことを知らなかったし、全国で5200戸供給していますが、近畿、中京圏で5100戸も供給しているから首都圏で見ないのも当然かもしれません。

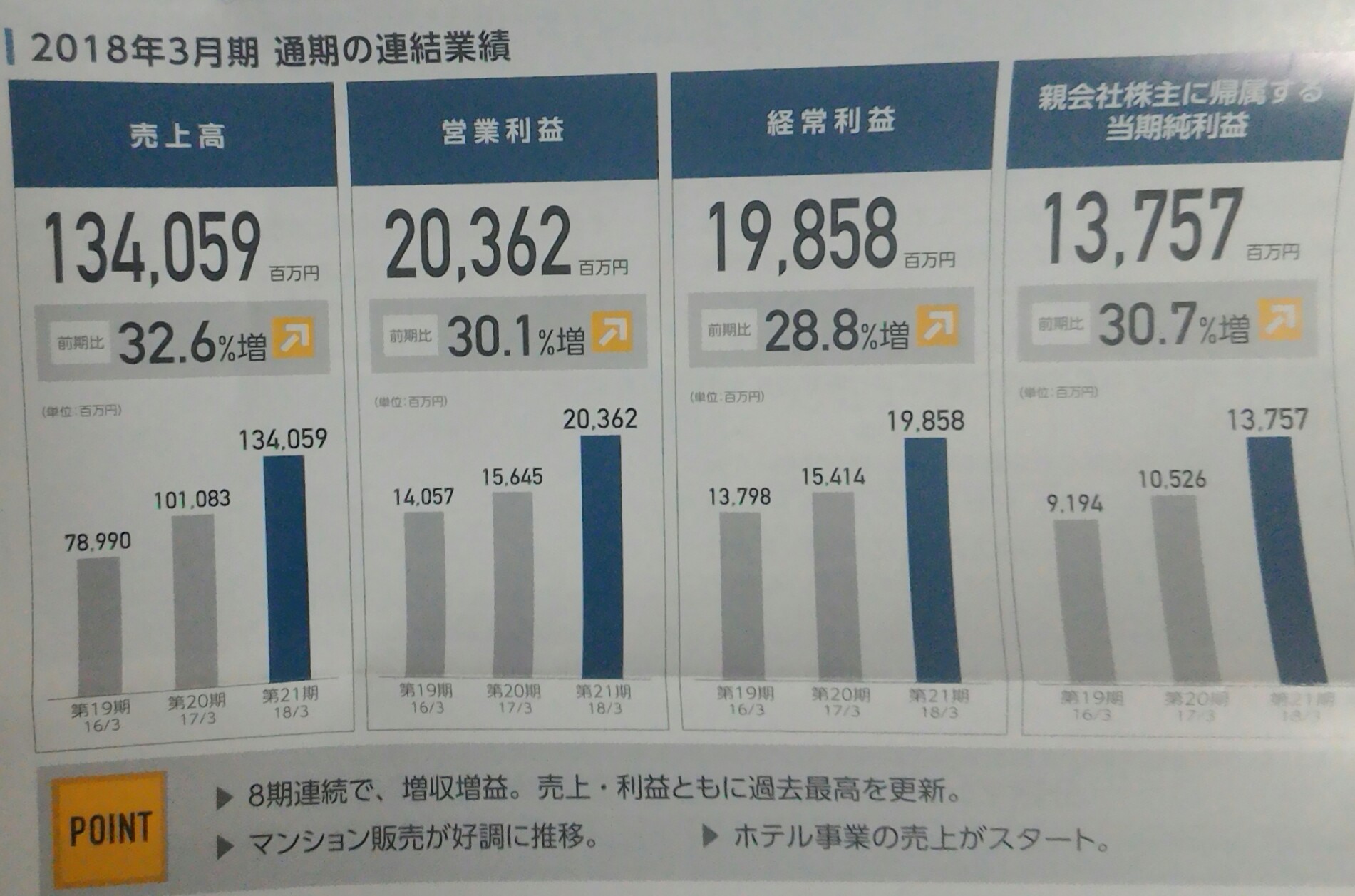

業績も絶好調ですね。すばらしい感じです。

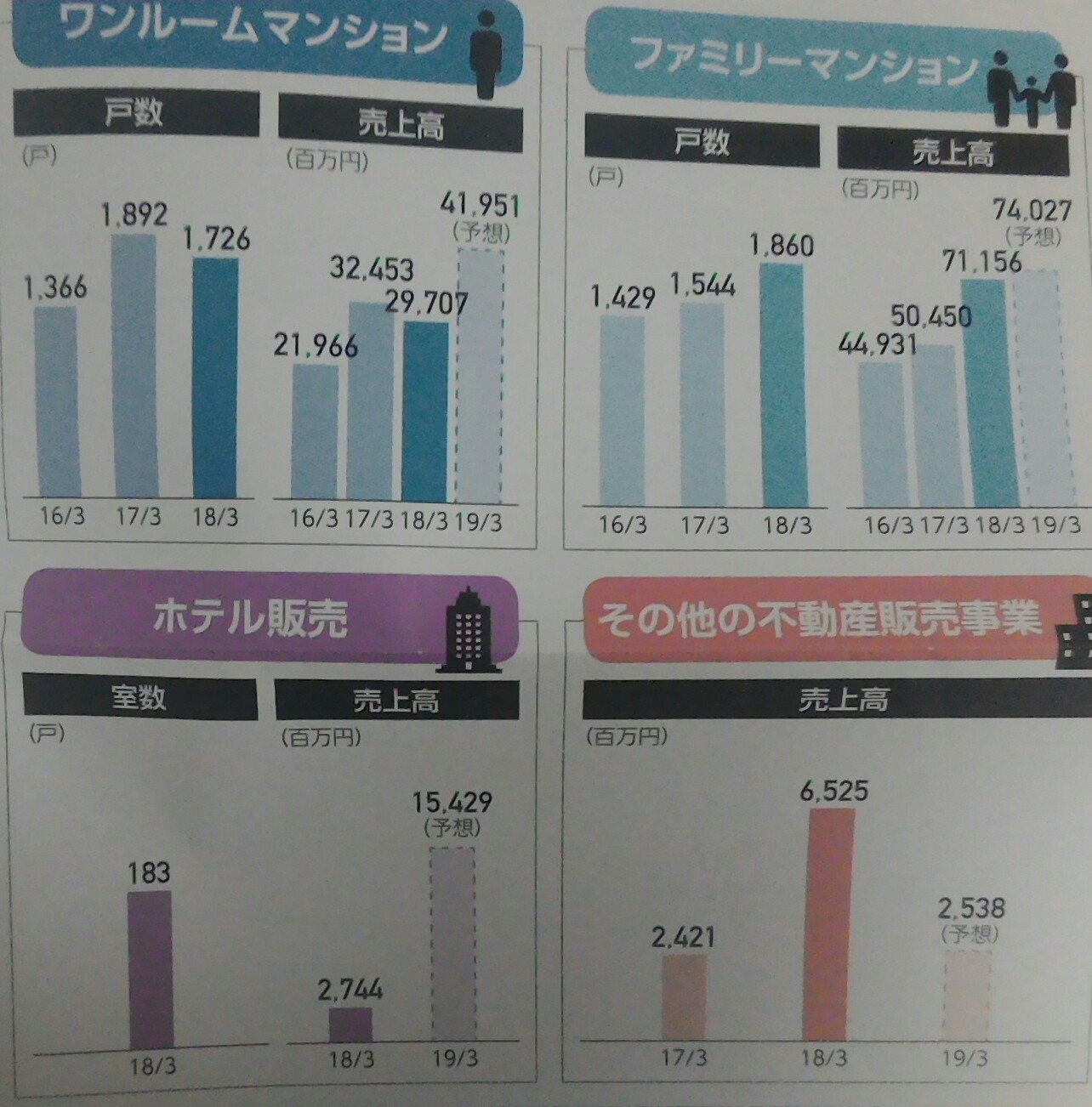

また、同社は普通のマンションだけでなく、ホテル販売も開始したと書いてありますが、これはマンション用で開発しようとした物件をホテルに変換して、そのままホテル運営事業者に売却したあるいは、運営事業者に運営をしているものがあるそうです。

それで、今後なんですが、中期計画では首都圏も含めて新規市場を拡大していくとのことで、2021年で、今の売上げから1000億円増やす計画にしています。

結構強気ですね~。2020年以降のマンション市況が不安視されている中で・・。

指標的には、株価が一昨日発表した第一四半期決算がよくて200円も上がり1800円台になっても、PER7倍程度、PBR1倍前半、という典型的な不動産業界の指標になっています。

配当は年間35円、利回りは2%台でして、優待は400株で5000円相当になるんで、100株換算だと1250円ですかね。その場合だと、配当優待利回りは、3%弱って感じで、利回り株としては物足りないですね。

ということで株購入は考えておりませんが、この優待は美味しいです。

今回も一般信用クロスで取得したんですが、来年3月もできたら取りたいですね。

2社とは、プレサンスコーポ(3254)と三浦工業(6005)です。

こ2つの写真を見ると、プレサンスコーポの方はいわゆる汎用品(5000円分)で、三浦工業の方は、オリジナル(2000円分)のものなんですね。クオカードと似たようなことができるのがよくわかります。

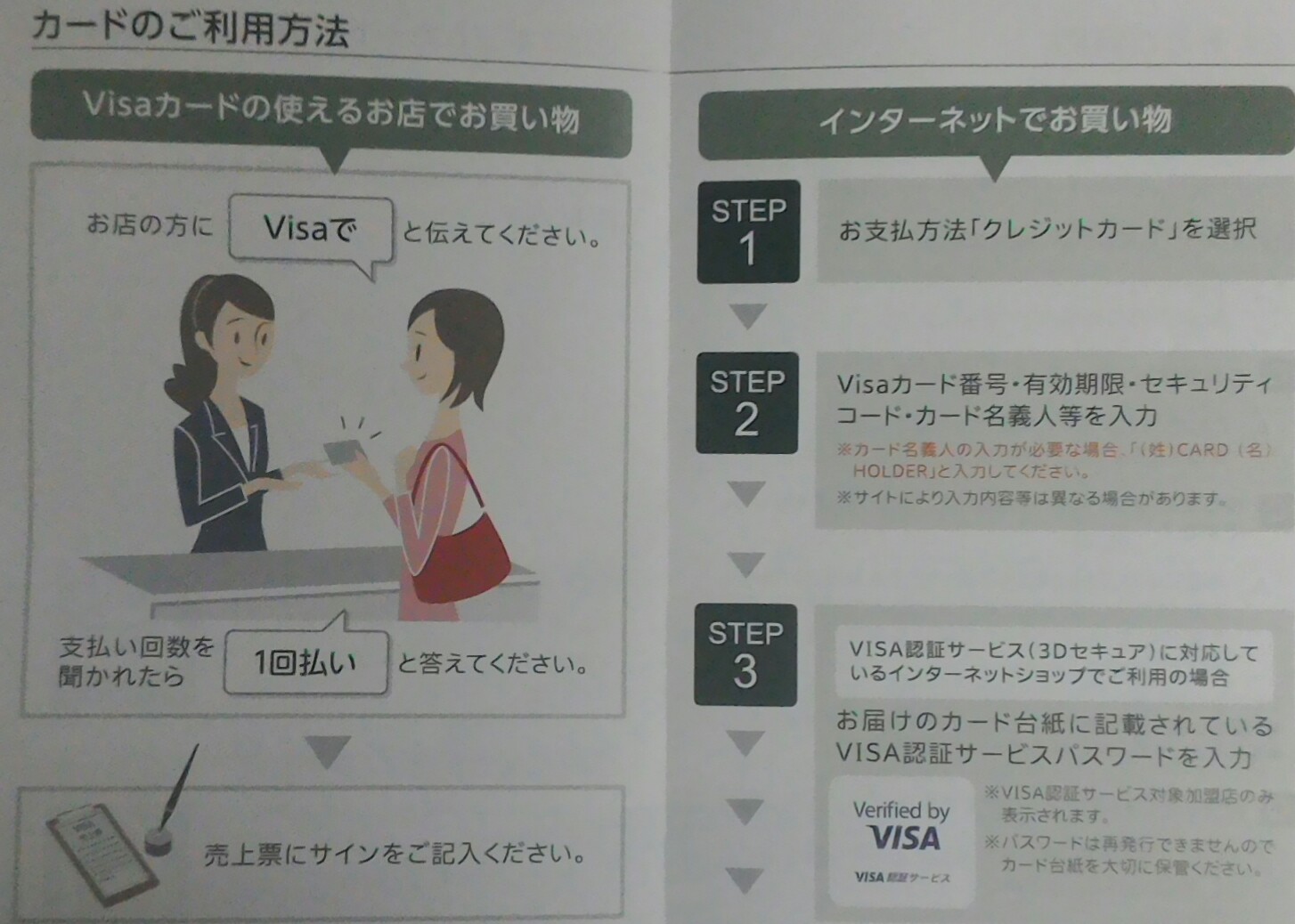

それで、親切にも、利用ガイドが同封されていました。

普通のVISAのクレジットカードのように、1回払いと言わなければならないんですね・・。

ま、それはともかく、このカードの最大のメリットはネットでの買い物でも利用できることかと。

逆に言えば、そのために作ったカードなのかもしれません。

ただ、利用期限があるんですよね~~。

今回の2社とも20年7月までになっています。

普通のギフトカードは使用期限ないですから、そこが残念ですけど、2年あるからよしとしなければなりませんね。

まあ、当方としてはネットでの利用は考えていないので、前々回のブログのニプロ(8096)のように、やはり普通のギフト券の方が使い勝手がいい感じもしていますね。

さて、2社のうち、三浦工業はこのブログでは何回かアップしておりますので、今回はプレサンスコーポのことを書きます。

同社は簡単に言えば、マンション開発会社で、近畿地方や東海中京圏では数年に渡って供給ランキング1位なんだそうです。

当方は正直この会社のことを知らなかったし、全国で5200戸供給していますが、近畿、中京圏で5100戸も供給しているから首都圏で見ないのも当然かもしれません。

業績も絶好調ですね。すばらしい感じです。

また、同社は普通のマンションだけでなく、ホテル販売も開始したと書いてありますが、これはマンション用で開発しようとした物件をホテルに変換して、そのままホテル運営事業者に売却したあるいは、運営事業者に運営をしているものがあるそうです。

それで、今後なんですが、中期計画では首都圏も含めて新規市場を拡大していくとのことで、2021年で、今の売上げから1000億円増やす計画にしています。

結構強気ですね~。2020年以降のマンション市況が不安視されている中で・・。

指標的には、株価が一昨日発表した第一四半期決算がよくて200円も上がり1800円台になっても、PER7倍程度、PBR1倍前半、という典型的な不動産業界の指標になっています。

配当は年間35円、利回りは2%台でして、優待は400株で5000円相当になるんで、100株換算だと1250円ですかね。その場合だと、配当優待利回りは、3%弱って感じで、利回り株としては物足りないですね。

ということで株購入は考えておりませんが、この優待は美味しいです。

今回も一般信用クロスで取得したんですが、来年3月もできたら取りたいですね。