懐かしいスエヒロを買収していたあみやき亭 [株主優待]

3月権利のあみやき亭(2753)の株主優待や株主通信が届いています。

あみやき亭自体には、昔、行ったことがあるんですが、なかなか機会もないので、ここ最近は行っていません。

ただ、国産牛肉を使用した焼肉店というのは覚えています。

ここは初めての取得です。

なぜなら制度クロスができないんですよね。

なので、いつも一般信用を狙ったんですが、在庫切れで取れなく、今回が初めてになったんです。

SBI証券の在庫数が増えたのではないかと推測していますが。。

ま、それはともかく、届いた株主優待券が非常に小さい券だったんです。

これだけ小さい食事優待券は、アクトコール(6064)かヴィアHD(7918)って感じでして、両者が500円券に対してあみやき亭は1000円券にも関わらず、ちゃっちい感じがしています。

どうでもいいことでしょうけど、変に気になり~(笑)

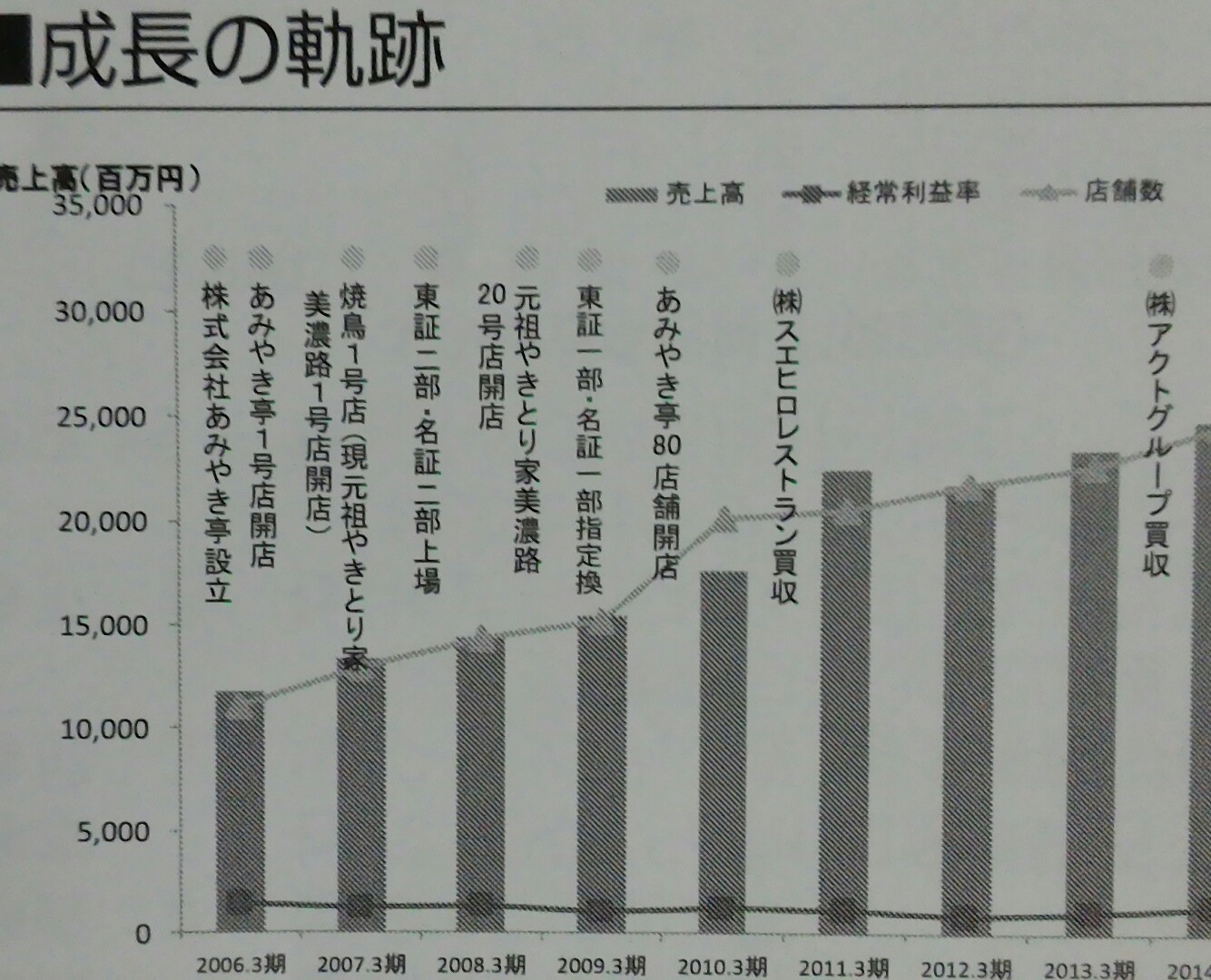

それで、今回、初めて株主通信で沿革読んでわかったんですが、ここって、タイトルに書いた「スエヒロレストラン」を買収していたんです。

スエヒロって、「肉のスエヒロ」って看板があったレストランだったと思うんですけど、いつの間にか知っていた店はつぶれていまして、その後は全然見た記憶がないんですよね。

料理は普通のファミリーレストランの味って感じだったかな。

でも何回かはいった記憶があるんですよね。

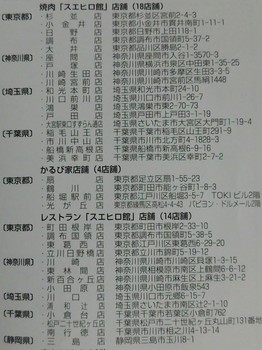

それで、ここはそのスエヒロを買収したあと、今は、「焼肉スエヒロ館」を18店舗、「レストランスエヒロ館」を14店舗展開しています。

懐かしいので、レストランスエヒロには行ってみたいんですが、普段の行動圏にはないんですよ~。

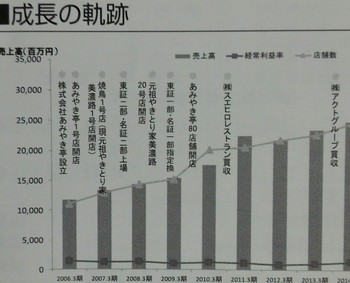

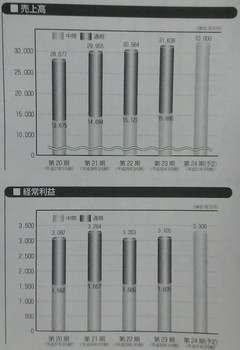

さて、同社の業績って、判断が難しいですね。

売上は毎年伸びているのに、利益はそうでもないんですよね。行ったりきたりです。前期は増収増益だったんですけどね。

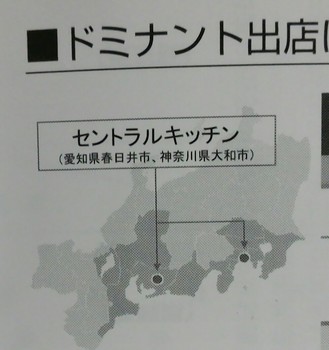

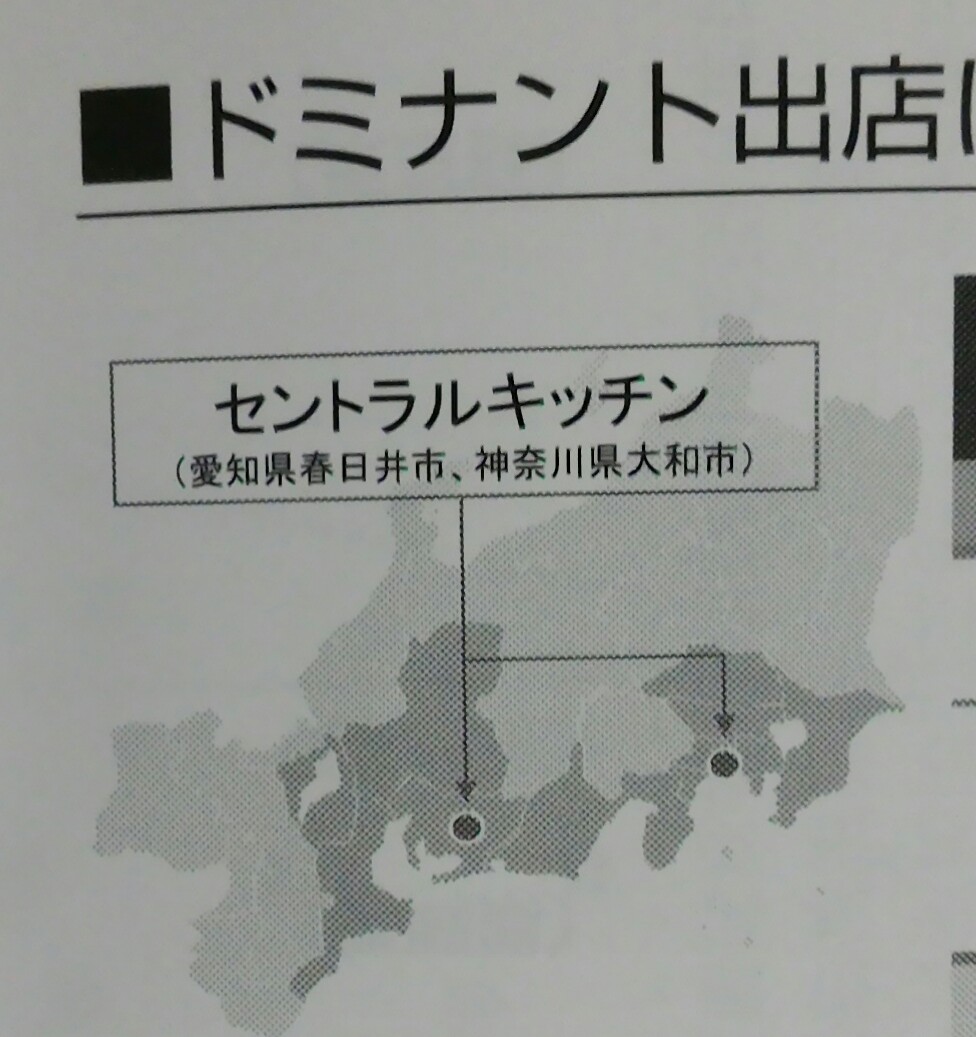

ここは、首都圏と中部地方しか出店していません。

いわゆるドミナント戦略だそうですが、地域は徐々に拡大しているようです。

なので、成長性は高いとも考えられます・・

でも株価はそういうのを反映していませんで、株価はこのところ下がり気味で、4200円台、PER約14倍、PBR約1.4倍、配当が年間100円程度なんで、2%半ば、100株優待が年1回4000円なんで、配当優待利回りは、3%ちょっとです。

優待が年2回なら買ってもいいところって思ったんですけどね・・

ただ、成長性に期待しなくても、業績は悪くはないですから、利回り株と考えたら投資してもいいかなと思います。

配当も高いですし・・

ですので、投資候補リストに加えることにして、株価を見ていきたいと思います。

他の外食株売って、その代わりにっていうのもありかも、、です~。

まあ、まずは、あみやき亭に久しぶりに行って、国産牛肉を味わってからですかね!

あみやき亭自体には、昔、行ったことがあるんですが、なかなか機会もないので、ここ最近は行っていません。

ただ、国産牛肉を使用した焼肉店というのは覚えています。

ここは初めての取得です。

なぜなら制度クロスができないんですよね。

なので、いつも一般信用を狙ったんですが、在庫切れで取れなく、今回が初めてになったんです。

SBI証券の在庫数が増えたのではないかと推測していますが。。

ま、それはともかく、届いた株主優待券が非常に小さい券だったんです。

これだけ小さい食事優待券は、アクトコール(6064)かヴィアHD(7918)って感じでして、両者が500円券に対してあみやき亭は1000円券にも関わらず、ちゃっちい感じがしています。

どうでもいいことでしょうけど、変に気になり~(笑)

それで、今回、初めて株主通信で沿革読んでわかったんですが、ここって、タイトルに書いた「スエヒロレストラン」を買収していたんです。

スエヒロって、「肉のスエヒロ」って看板があったレストランだったと思うんですけど、いつの間にか知っていた店はつぶれていまして、その後は全然見た記憶がないんですよね。

料理は普通のファミリーレストランの味って感じだったかな。

でも何回かはいった記憶があるんですよね。

それで、ここはそのスエヒロを買収したあと、今は、「焼肉スエヒロ館」を18店舗、「レストランスエヒロ館」を14店舗展開しています。

懐かしいので、レストランスエヒロには行ってみたいんですが、普段の行動圏にはないんですよ~。

さて、同社の業績って、判断が難しいですね。

売上は毎年伸びているのに、利益はそうでもないんですよね。行ったりきたりです。前期は増収増益だったんですけどね。

ここは、首都圏と中部地方しか出店していません。

いわゆるドミナント戦略だそうですが、地域は徐々に拡大しているようです。

なので、成長性は高いとも考えられます・・

でも株価はそういうのを反映していませんで、株価はこのところ下がり気味で、4200円台、PER約14倍、PBR約1.4倍、配当が年間100円程度なんで、2%半ば、100株優待が年1回4000円なんで、配当優待利回りは、3%ちょっとです。

優待が年2回なら買ってもいいところって思ったんですけどね・・

ただ、成長性に期待しなくても、業績は悪くはないですから、利回り株と考えたら投資してもいいかなと思います。

配当も高いですし・・

ですので、投資候補リストに加えることにして、株価を見ていきたいと思います。

他の外食株売って、その代わりにっていうのもありかも、、です~。

まあ、まずは、あみやき亭に久しぶりに行って、国産牛肉を味わってからですかね!