輸入車販売業というニッチな市場で成長?のウィルプラス [株式投資]

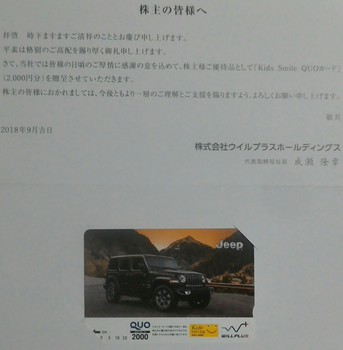

6月権利のウィルプラス(3538)の株主優待が届いています。株主通信はないようで残念ですが。

ここは初めての取得でして、制度クロスしましたが、逆日歩225円でして、優待が2000円のクオカードだったんで、お得なクロスでした。

とはいえ、今年権利のみ一部上場記念で2000円のクオカードだったんで、来年権利は1000円のクオカードに戻るようです。

さて、同社は輸入車販売業でした。新車ディーラーですね。

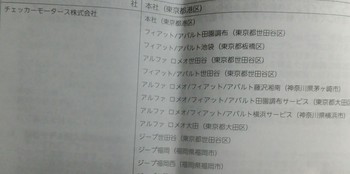

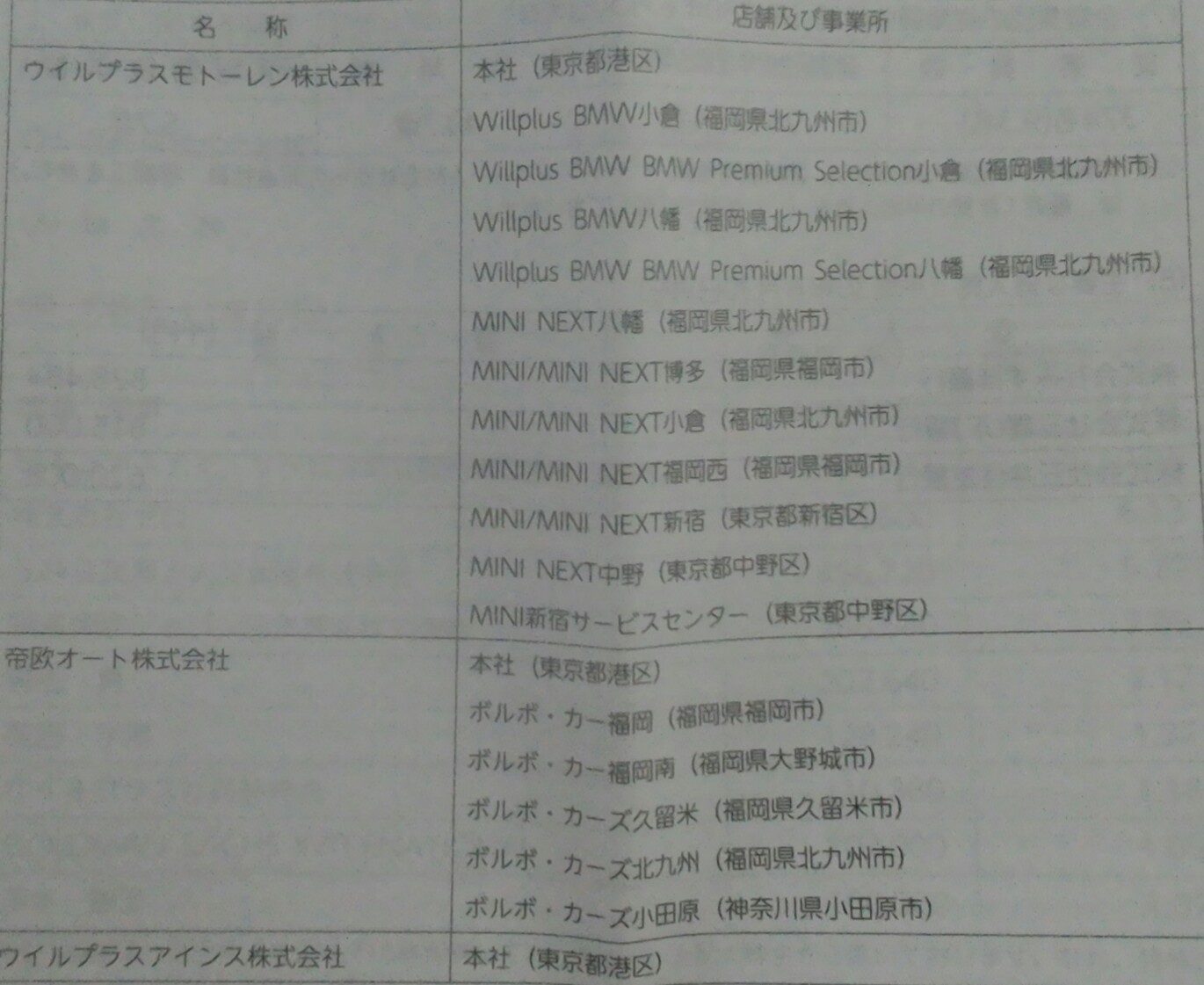

とはいえ、いわゆるドイツの3大メーカーがメインのディーラーではなく、関東では、フィアット、アルファロメオ、ジープ、ジャガーなどのニッチな輸入車を取り扱っています。

また、九州では、BMWやミニ、ボルボを主に展開しているようです。

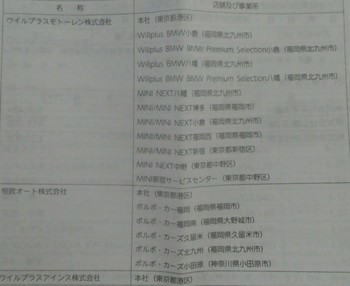

もともと、同社は九州で創業して、同業者を買収してきた経緯があります。

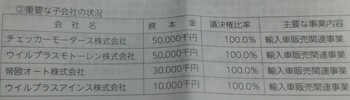

なので、子会社も4社あります。

ただ、まだ九州と関東のみのようでして、今後の展開によってはまだ拡大できる余地があるのかなーと思ってHP見たら、既に先月、東北地方のポルシェディーラーの事業を譲受したとのIRがありました。

輸入車ディーラーって、小さい企業が各地にあるような気がしますが、それらが、こういう形で事業譲渡などされることも今後あるかもしれなく、同社はその受け皿になるかもしれないなーと思ってしまいました。

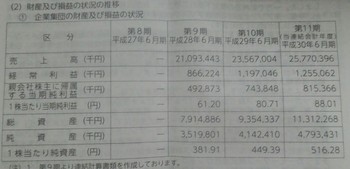

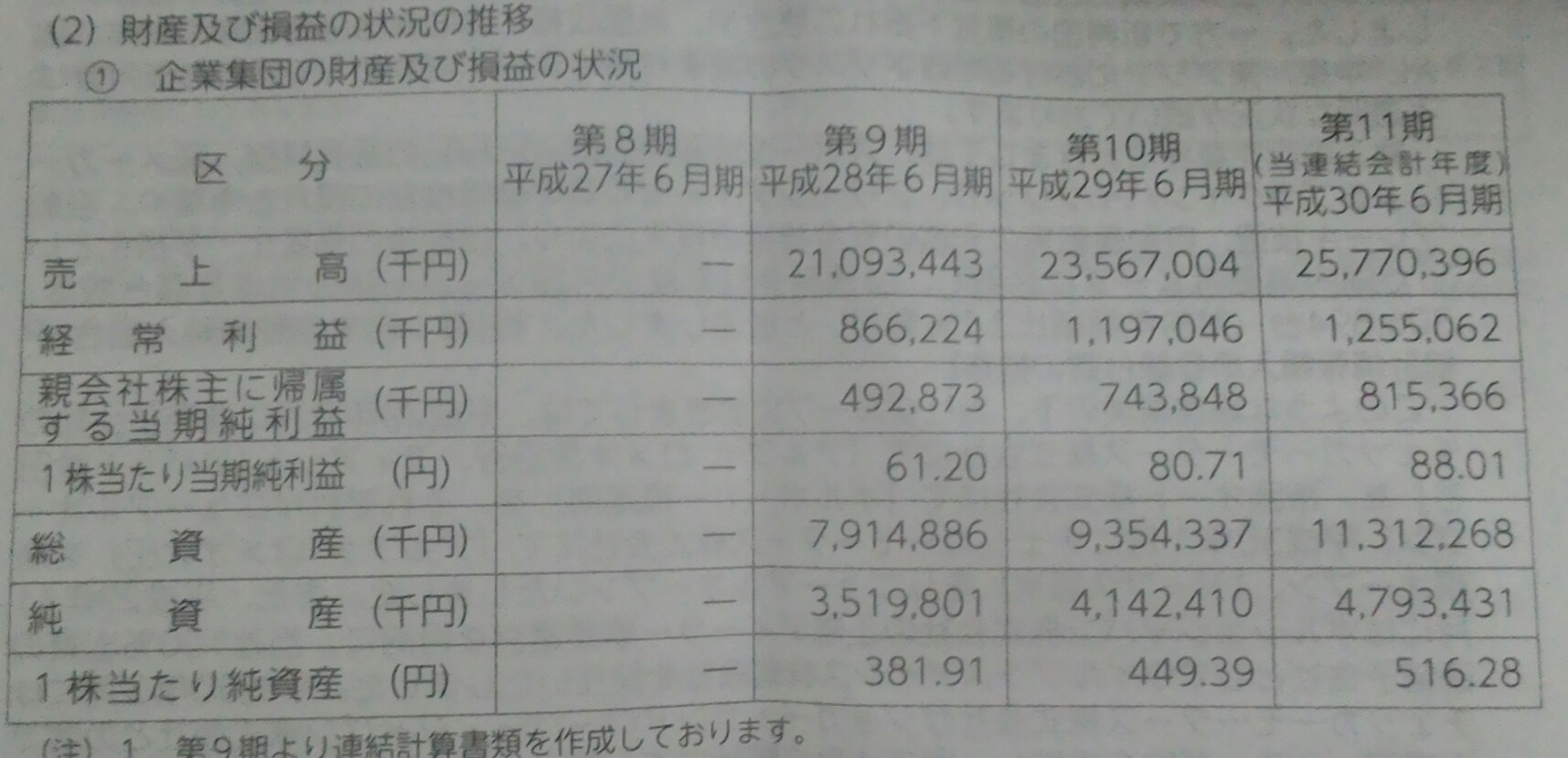

それで、新車の販売自体の成長性というのが疑問視される中ですが、同社の業績は堅調です。

今期も、増収増益見込みでして、売上は14.5%、営業利益は6.6%増のようです。

それで、株価は約900円、指標的には、PER約10倍、PBR約1.7倍、配当は100株で年間1380円、優待が1000円のクオカードで配当優待利回りは、2%後半って感じですね。

PERが10倍も行っていないというのは、他の上場自動車ディーラーと同じで、やはり市場の評価はイマイチな感じです。

さらに、ここのチャートを見ましたが、2年前に上場したのち、今年の始めに1500円近く行ったようです。

今はその株価をかなり下回っていますから、今後も戻り売りが多そうですね・・

ということで、今後の成長性については可能性を感じることもできるんですが、今の段階で投資というのはやっぱり無理かなーと。

優待がクオカード2000円なら利回り株として投資してもいいかなと思ったんですが・・

ただ、先ほど書いた通り、全国各地への展開余地など、ちょっと気になるんですよ~。

今後も株価やIRを見ていきたいなーってことにしたいと思っています。

ここは初めての取得でして、制度クロスしましたが、逆日歩225円でして、優待が2000円のクオカードだったんで、お得なクロスでした。

とはいえ、今年権利のみ一部上場記念で2000円のクオカードだったんで、来年権利は1000円のクオカードに戻るようです。

さて、同社は輸入車販売業でした。新車ディーラーですね。

とはいえ、いわゆるドイツの3大メーカーがメインのディーラーではなく、関東では、フィアット、アルファロメオ、ジープ、ジャガーなどのニッチな輸入車を取り扱っています。

また、九州では、BMWやミニ、ボルボを主に展開しているようです。

もともと、同社は九州で創業して、同業者を買収してきた経緯があります。

なので、子会社も4社あります。

ただ、まだ九州と関東のみのようでして、今後の展開によってはまだ拡大できる余地があるのかなーと思ってHP見たら、既に先月、東北地方のポルシェディーラーの事業を譲受したとのIRがありました。

輸入車ディーラーって、小さい企業が各地にあるような気がしますが、それらが、こういう形で事業譲渡などされることも今後あるかもしれなく、同社はその受け皿になるかもしれないなーと思ってしまいました。

それで、新車の販売自体の成長性というのが疑問視される中ですが、同社の業績は堅調です。

今期も、増収増益見込みでして、売上は14.5%、営業利益は6.6%増のようです。

それで、株価は約900円、指標的には、PER約10倍、PBR約1.7倍、配当は100株で年間1380円、優待が1000円のクオカードで配当優待利回りは、2%後半って感じですね。

PERが10倍も行っていないというのは、他の上場自動車ディーラーと同じで、やはり市場の評価はイマイチな感じです。

さらに、ここのチャートを見ましたが、2年前に上場したのち、今年の始めに1500円近く行ったようです。

今はその株価をかなり下回っていますから、今後も戻り売りが多そうですね・・

ということで、今後の成長性については可能性を感じることもできるんですが、今の段階で投資というのはやっぱり無理かなーと。

優待がクオカード2000円なら利回り株として投資してもいいかなと思ったんですが・・

ただ、先ほど書いた通り、全国各地への展開余地など、ちょっと気になるんですよ~。

今後も株価やIRを見ていきたいなーってことにしたいと思っています。