ソフトバンクIPO大量当選(汗汗)+力の源のラーメン券 [株主優待]

市場環境がボロボロ(泣)の中、ソフトバンク(9434)のIPO、大量当選しました。。

普通なら大喜びですが、、、。。

SBI証券で当選したんですが、大量当選のうち、一部だけ購入しようと思ったら、このIPOではできませんでした(泣)

散々迷った挙句、全部申し込みました・・

下馬評では公募割れもありそうなんで。危険だと承知していながらですが、、

なんか、こういう時こそ、逆に公募価格より高くなるんではなんて、、

なんの根拠もない、本当、賭けです。

いや、負けても損切りできないですねぇ、多分。強制塩漬けかな・・

孫さん、なんとかしてください(笑)

上場の19日は審判の日になりそうですが、、、どうなることやら。

さて、力の源(3561)の9月優待が届いたんですが、なんと、長期保有優待のラーメン券が送付されてきました。

ここは、期首計画よりも業績悪化することになったことに伴う株価対策でしょうか、8月に1年以上保有した株主優待として、ラーメン券を新設したんです。

当方は8月に株を購入したんですが、今年3月、昨年9月の権利はクロスで取得したんで、当然、株主番号が異なるので、長期保有対象になるのは来年9月権利からと思っていたんです。

それが、送られてきたんでビックリでした。この前もクリレス(3387)でも同じことがありましたが、なんかお得感ありありの気分です。ただのラーメン無料券ですが(笑)

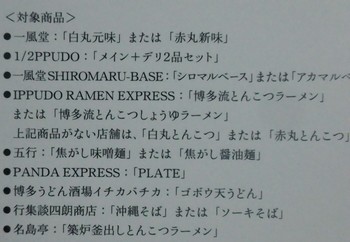

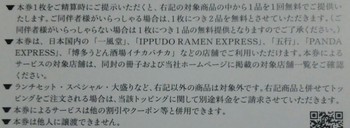

これ、普通の一風堂では、白丸元味か赤丸新味かを選べます。

また、2人で行けば2人分無料です。1人で行くと1人分しか無料になりませんのでご注意を!

当方宅では、だいたい、当方が赤丸、妻が白丸でして、ちょうどいい優待になっています。

価格換算すると、当方がよく行く店で、赤丸と白丸で1500円を超えるくらいだと思います(店舗によって値段が違いますので)

これに、割引券の使用頻度をを考えれば、ラーメン券も年2回ですので、優待だけで、1500円×2+割引額年間2000円程度(月1回行く感じで)とすると、5000円、さらに配当が年間100株で800円ですから、配当優待利回りは、今の株価817円だと、7%超えるんですよね。。

株価も当方が買った8月の1100円台からかなり落ちていますけど、この利回りがあればもっと見直されてもいいかなーと思うんですけどね・・

まあ、昨年の今頃急騰した反動ですかね。。今の外食株はほとんどだめですから仕方ないか・・

ここは、業績は悪くないんですけど、下方修正したことや既存店の売り上げが100%切っていることもあって売られています。今でもPER30倍程度だからこの面でも、早期の復活は無理そうだと思っています。

同社には海外展開の成果を期待していますので、当分はのんびりと、ラーメン食べながら、長期保有していくつもりです・・

普通なら大喜びですが、、、。。

SBI証券で当選したんですが、大量当選のうち、一部だけ購入しようと思ったら、このIPOではできませんでした(泣)

散々迷った挙句、全部申し込みました・・

下馬評では公募割れもありそうなんで。危険だと承知していながらですが、、

なんか、こういう時こそ、逆に公募価格より高くなるんではなんて、、

なんの根拠もない、本当、賭けです。

いや、負けても損切りできないですねぇ、多分。強制塩漬けかな・・

孫さん、なんとかしてください(笑)

上場の19日は審判の日になりそうですが、、、どうなることやら。

さて、力の源(3561)の9月優待が届いたんですが、なんと、長期保有優待のラーメン券が送付されてきました。

ここは、期首計画よりも業績悪化することになったことに伴う株価対策でしょうか、8月に1年以上保有した株主優待として、ラーメン券を新設したんです。

当方は8月に株を購入したんですが、今年3月、昨年9月の権利はクロスで取得したんで、当然、株主番号が異なるので、長期保有対象になるのは来年9月権利からと思っていたんです。

それが、送られてきたんでビックリでした。この前もクリレス(3387)でも同じことがありましたが、なんかお得感ありありの気分です。ただのラーメン無料券ですが(笑)

これ、普通の一風堂では、白丸元味か赤丸新味かを選べます。

また、2人で行けば2人分無料です。1人で行くと1人分しか無料になりませんのでご注意を!

当方宅では、だいたい、当方が赤丸、妻が白丸でして、ちょうどいい優待になっています。

価格換算すると、当方がよく行く店で、赤丸と白丸で1500円を超えるくらいだと思います(店舗によって値段が違いますので)

これに、割引券の使用頻度をを考えれば、ラーメン券も年2回ですので、優待だけで、1500円×2+割引額年間2000円程度(月1回行く感じで)とすると、5000円、さらに配当が年間100株で800円ですから、配当優待利回りは、今の株価817円だと、7%超えるんですよね。。

株価も当方が買った8月の1100円台からかなり落ちていますけど、この利回りがあればもっと見直されてもいいかなーと思うんですけどね・・

まあ、昨年の今頃急騰した反動ですかね。。今の外食株はほとんどだめですから仕方ないか・・

ここは、業績は悪くないんですけど、下方修正したことや既存店の売り上げが100%切っていることもあって売られています。今でもPER30倍程度だからこの面でも、早期の復活は無理そうだと思っています。

同社には海外展開の成果を期待していますので、当分はのんびりと、ラーメン食べながら、長期保有していくつもりです・・