オープンハウスでアメリカ中古戸建住宅投資? [株式投資]

9月決算のオープンハウス(3288)の株主優待や株主通信が届いています。

ここは、3年連続でアップすることになりますけど、それだけ、未練がある銘柄であるとともに、これで4年連続クロスで優待を取得するという、おいしいクロスができる銘柄なんですよね。

優待はいつものクオカード3000円です。他に住宅購入の際のキャッシュバックもあります。

ここについては、実際、未練はありますねー。過去に買い注文したこともありますし、今でも買いたい気持ちがあります。今は一時期のピークの6割くらいの株価になっていますので、お得感は強いんですよね~。

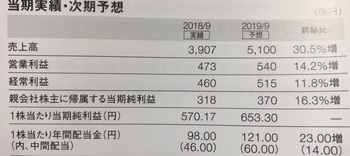

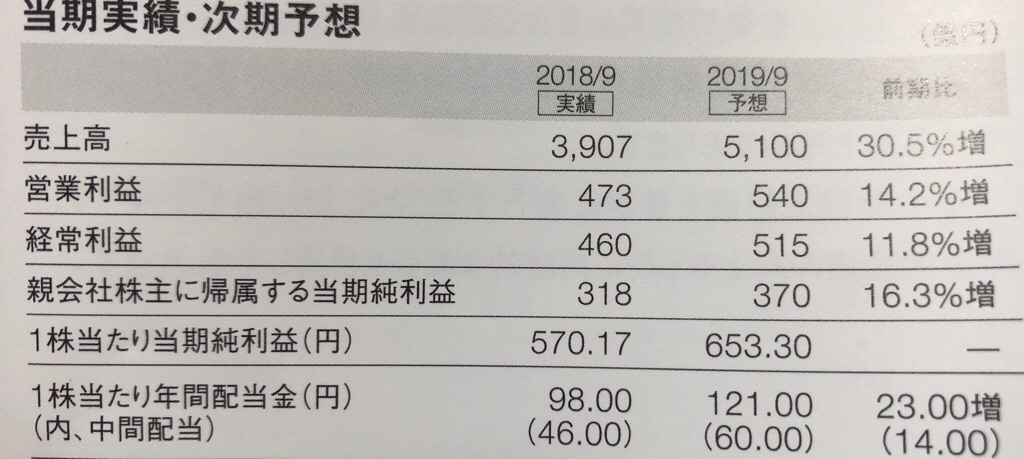

それで、ここの業績なんですが、売上好調なんです。ただ、利益が追い付いてきてないって感じもあります。今期見込みは売上が30%増なんですが、利益は14%増です。

他にも、スルガ銀行の関係とか、消費増税とか、そういった理由で売られているよう感じがします。

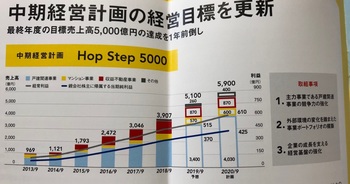

ただですね、ここは、昨年、2020年9月期に向けた計画を発表したんですが、同期の売上を5000億円に設定したんですけど、今回の株主通信見たら、それを900億円も増やしているんですよ。

驚きました!

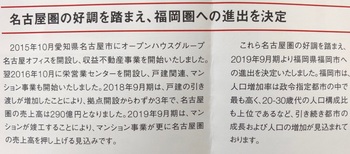

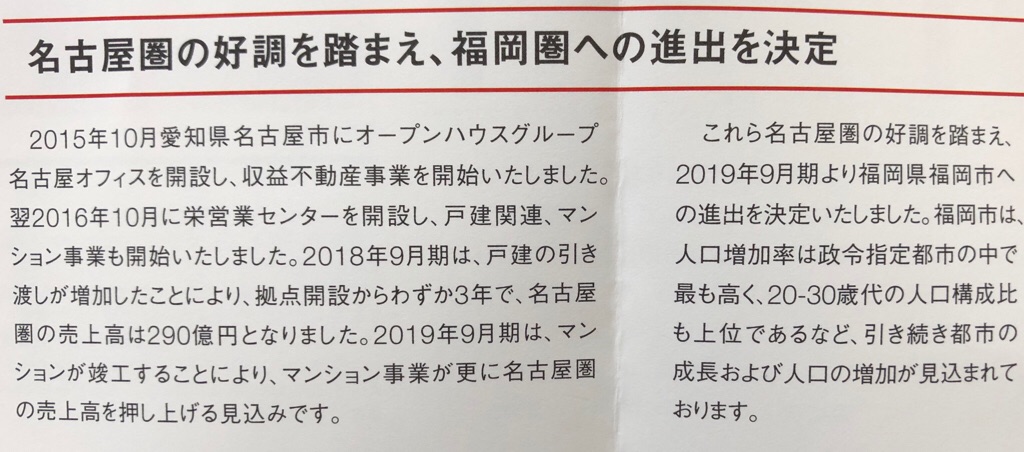

強気にしているのは、名古屋圏に進出したら好調でして、さらに福岡市に進出することや、首都圏の郊外にも進出するといったことのほか、

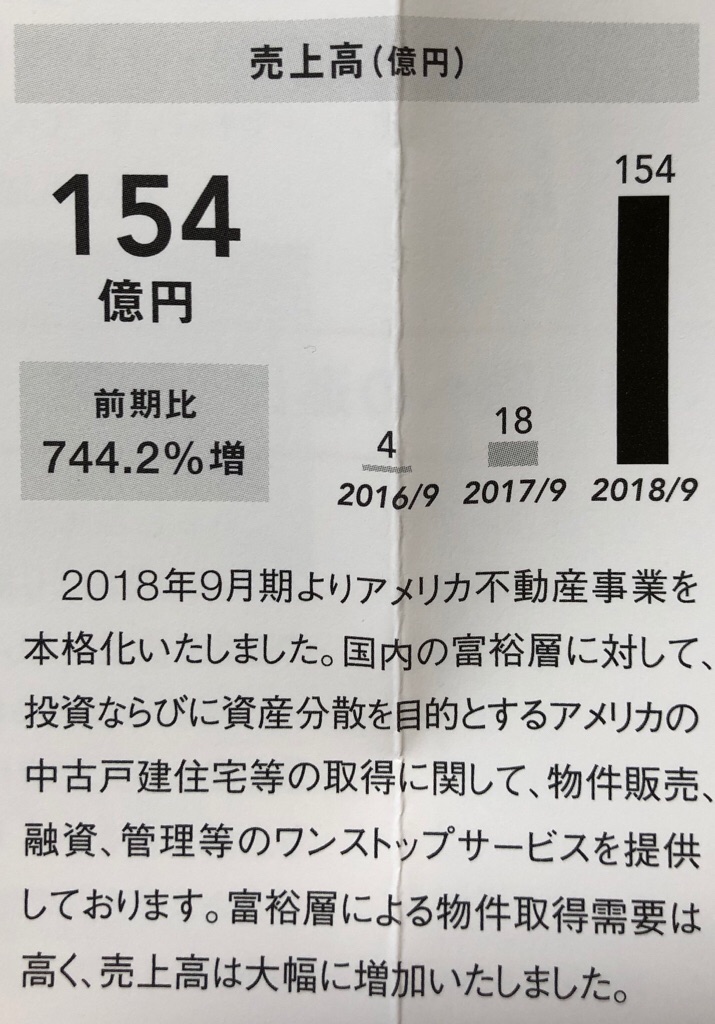

米国での不動産事業の拡大も見込めるようです。

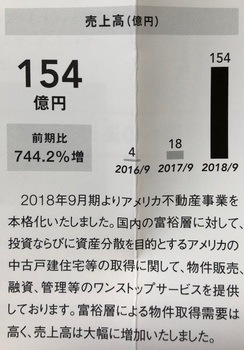

米国での不動産事業て、国内の富裕層相手に、米国の中古戸建て住宅への投資をあっせんしているようですが、前期は154億円も売り上げています。

この事業って、昨年のブログ見ても書いていないんで初めてなんですけど、オープンハウスもやるなーと思ってしまいました。

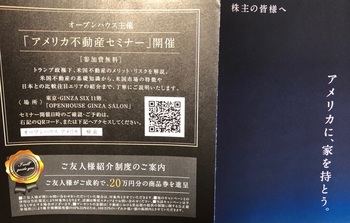

ちなみに株主宛にも、セミナーの案内も含めた投資パンフレットが入っていました。

確かにアメリカでは普通の中古戸建ても立派な投資先として機能している面がありますよね。

日本と違って人口増の国ですから、住宅需要が旺盛ですからね~。

とはいえ、当方にとっては縁のない世界ですが・・

同社の配当は今期は121円で、今の株価である4470円では、利回りは2.7%。さらに優待を入れると配当優待利回りは、3%後半になります。

PERは7倍弱、PBRは約2.3倍と、指標的にも買いかなと思うんですよね。

まあ、12月以降の爆下げの局面が続いていますから、そういうお得銘柄が多いんですけどね(笑)

当方としては、うーんどうしようかなって感じですね。最近の最安値である3500円程度になったら、他の不動産株売って、こっちにしようかと思うんですけど、、、投資単価も高いし・・、

もう1回、株価下がって欲しいんですけどね・・

ここは、3年連続でアップすることになりますけど、それだけ、未練がある銘柄であるとともに、これで4年連続クロスで優待を取得するという、おいしいクロスができる銘柄なんですよね。

優待はいつものクオカード3000円です。他に住宅購入の際のキャッシュバックもあります。

ここについては、実際、未練はありますねー。過去に買い注文したこともありますし、今でも買いたい気持ちがあります。今は一時期のピークの6割くらいの株価になっていますので、お得感は強いんですよね~。

それで、ここの業績なんですが、売上好調なんです。ただ、利益が追い付いてきてないって感じもあります。今期見込みは売上が30%増なんですが、利益は14%増です。

他にも、スルガ銀行の関係とか、消費増税とか、そういった理由で売られているよう感じがします。

ただですね、ここは、昨年、2020年9月期に向けた計画を発表したんですが、同期の売上を5000億円に設定したんですけど、今回の株主通信見たら、それを900億円も増やしているんですよ。

驚きました!

強気にしているのは、名古屋圏に進出したら好調でして、さらに福岡市に進出することや、首都圏の郊外にも進出するといったことのほか、

米国での不動産事業の拡大も見込めるようです。

米国での不動産事業て、国内の富裕層相手に、米国の中古戸建て住宅への投資をあっせんしているようですが、前期は154億円も売り上げています。

この事業って、昨年のブログ見ても書いていないんで初めてなんですけど、オープンハウスもやるなーと思ってしまいました。

ちなみに株主宛にも、セミナーの案内も含めた投資パンフレットが入っていました。

確かにアメリカでは普通の中古戸建ても立派な投資先として機能している面がありますよね。

日本と違って人口増の国ですから、住宅需要が旺盛ですからね~。

とはいえ、当方にとっては縁のない世界ですが・・

同社の配当は今期は121円で、今の株価である4470円では、利回りは2.7%。さらに優待を入れると配当優待利回りは、3%後半になります。

PERは7倍弱、PBRは約2.3倍と、指標的にも買いかなと思うんですよね。

まあ、12月以降の爆下げの局面が続いていますから、そういうお得銘柄が多いんですけどね(笑)

当方としては、うーんどうしようかなって感じですね。最近の最安値である3500円程度になったら、他の不動産株売って、こっちにしようかと思うんですけど、、、投資単価も高いし・・、

もう1回、株価下がって欲しいんですけどね・・

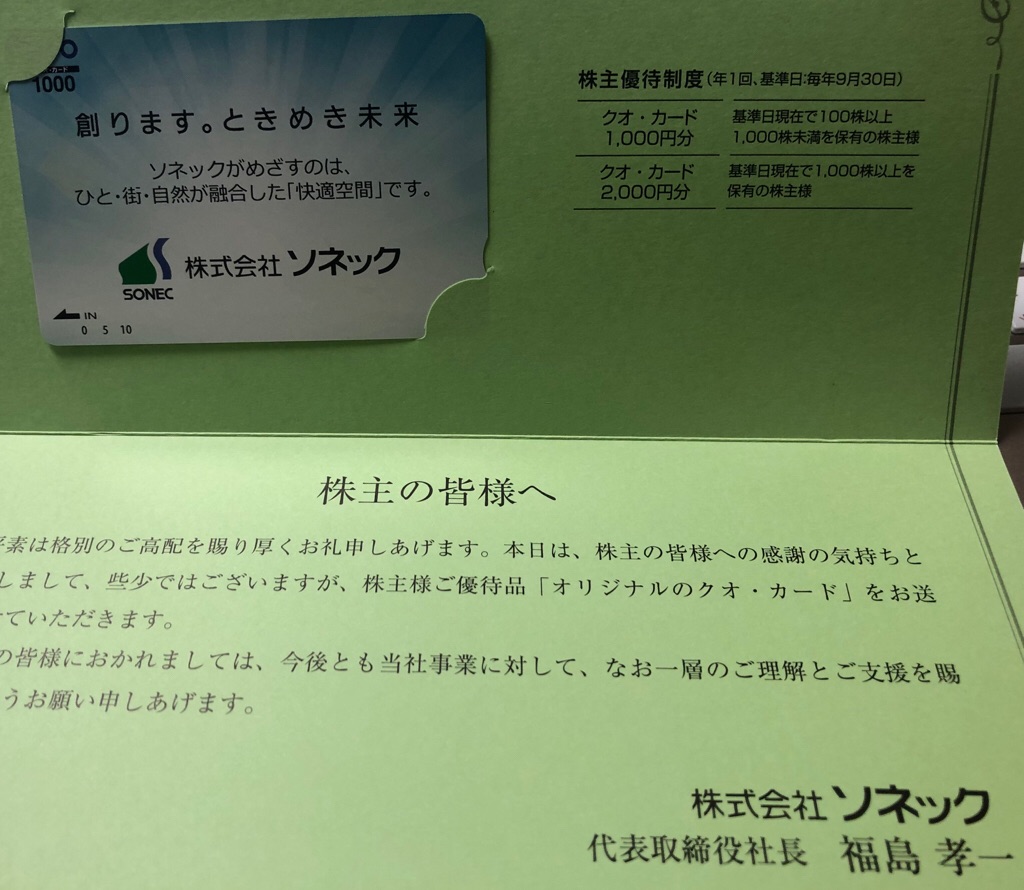

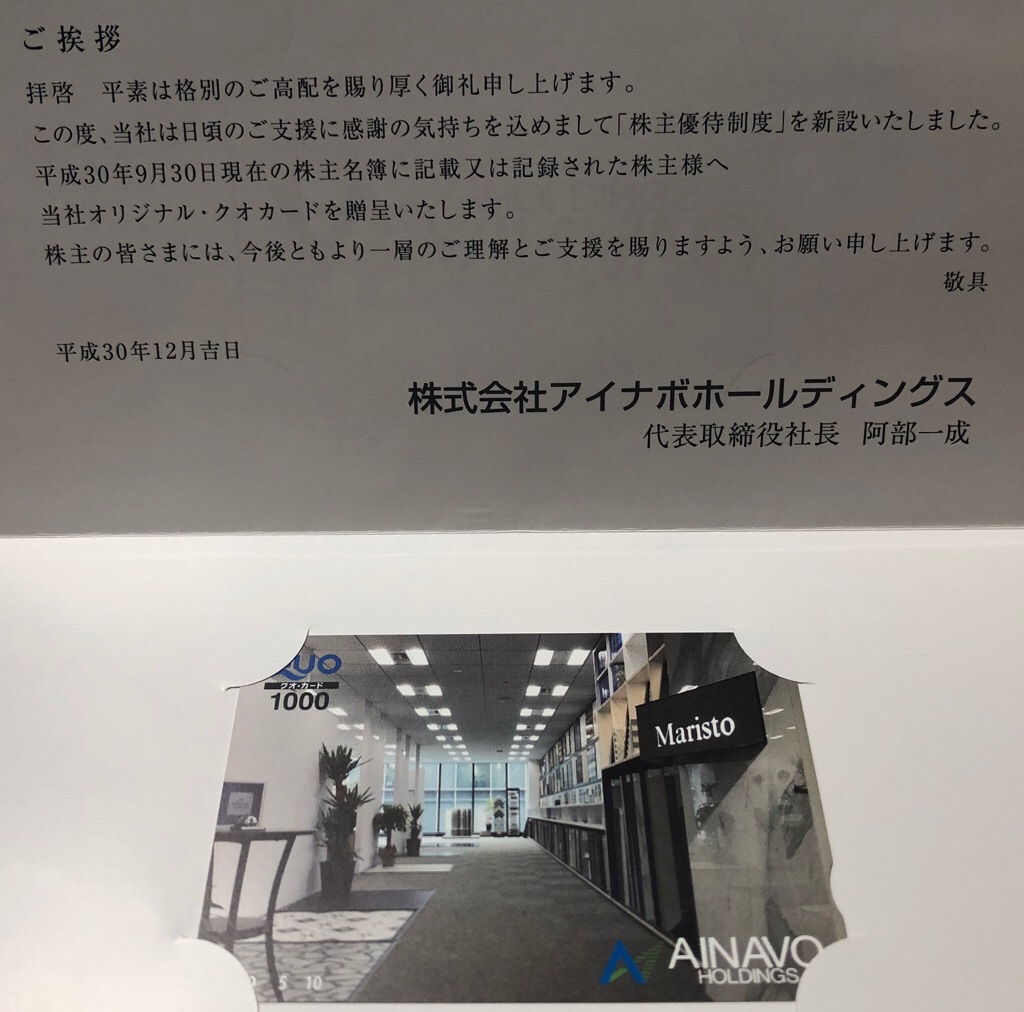

ソネックの代わりに類似業界のアイナボに乗り換え [株式投資]

9月権利のソネック(1786)やアイナボHD(7539)の株主優待や株主通信が届いています。

1銘柄でアップできるほどの内容がないし、同じ優待で同じ業界だからまとめてみました。

ソネックはもう買って3年半経つんですが、やっとアップです。もう一つのアイナボは、制度クロスで初めて取得しました。

制度の逆日歩は360円でして、優待の価値を考えると利益はほとんどなしでした。

いずれも優待はクオカード1000円、年1回9月という優待なんですよね。

まずはソネックのクオカード

次にアイナボのクオカード

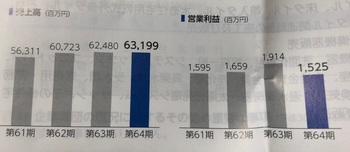

ソネックは、兵庫県地盤の中堅ゼネコンです。

売上は順調ではないんですが、利益は増益基調なんです。そんなに悪くないんですよね。

ただ、増益率が低いのであまり株価も急騰してません。

なお、ここは9月中間決算はしっかりとした株主通信がなく、業績の推移の写真をアップできません。

ここは買ったのは3年半前、このブログを始める前でしたので、記録もなく今となってはなんで購入したのか忘れてしまいました(笑)

多分優待新設されたからだと思います。

それから3年半、今は700円位ですが、買ったのは600円程度。3年半で100円しか上がっていません。

はて、どうしようかなと思っていたんですが・・

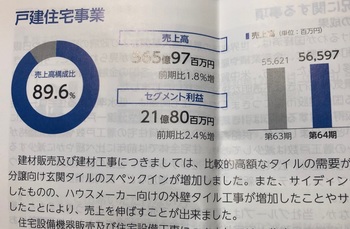

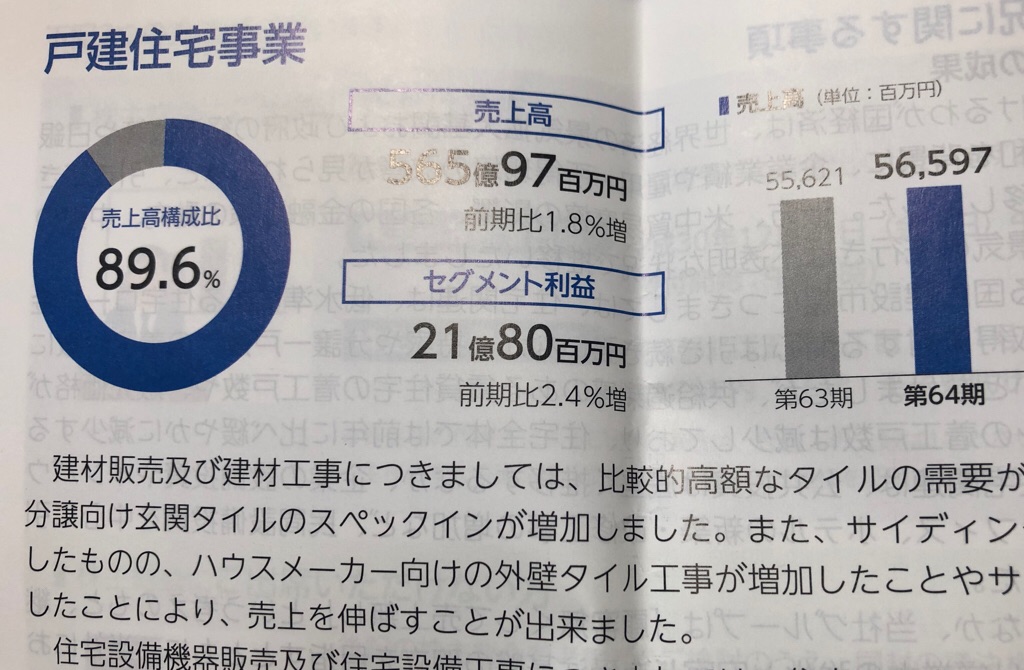

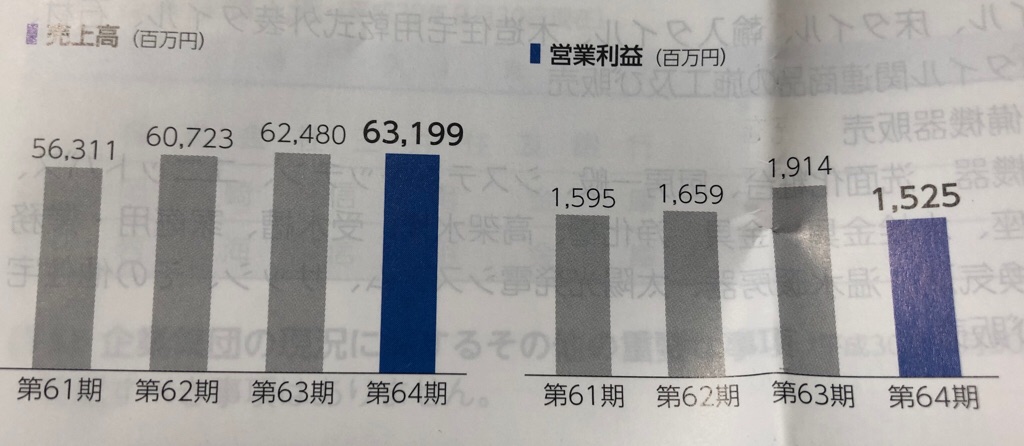

アイナボは、外壁工事や建材販売&工事をメインとする会社です。戸建住宅用の事業が9割くらい占めています。

業績もここ最近は堅調です。利益は前期は下がってしまったんですが、ずっと増収しています。

やっぱり戸建て住宅は堅調なんだなーと思いました。マンションはピークは過ぎた感じもありますが、戸建て住宅の方は、一定の需要があるみたいで、結構好不況の波が少ないんですよね。

しかも、決算短信見ると今期は増益で10%増なんですよ。

その割には指標的に評価されていなく、現在の株価は874円、PER約8倍、PBR約0.5倍、配当は32円で優待が1000円クオカードですから、配当優待利回りは、4%半ばです。

指標的には買いだと思います。利回り株としていいと思います。

一方で、ソネックは、株価701円、PER約8.5倍、PBR約0.8倍、配当は15円で優待は1000円クオカードなんで配当優待利回りは、3%半ばって感じです。

イヤーこれ見たら、なんでソネック持っているんだろうと思いましたよ。

しかもチャート見ると、アイナボの最近の高値は1300円超え、ソネックは900円。

ポテンシャルとしては、アイナボの方が高いような気がします(もちろん戻り売りが多いというマイナス要素もあると思いますが・・・)

もちろん2つとも持つという選択肢もあるんですが、ソネックには見切りをつけ、アイナボを買うという、入れ替えをすることにしました。

それで、アイナボ買い、ソネック売りで注文しました、、、が、うまく売り買いできるかどうか・・

ちょっとアイナボが上昇傾向で心配なんで、まずは先に買ってしまおうかと思っています!

ソネックはいくらで売るか、、悩むところですね。。

1銘柄でアップできるほどの内容がないし、同じ優待で同じ業界だからまとめてみました。

ソネックはもう買って3年半経つんですが、やっとアップです。もう一つのアイナボは、制度クロスで初めて取得しました。

制度の逆日歩は360円でして、優待の価値を考えると利益はほとんどなしでした。

いずれも優待はクオカード1000円、年1回9月という優待なんですよね。

まずはソネックのクオカード

次にアイナボのクオカード

ソネックは、兵庫県地盤の中堅ゼネコンです。

売上は順調ではないんですが、利益は増益基調なんです。そんなに悪くないんですよね。

ただ、増益率が低いのであまり株価も急騰してません。

なお、ここは9月中間決算はしっかりとした株主通信がなく、業績の推移の写真をアップできません。

ここは買ったのは3年半前、このブログを始める前でしたので、記録もなく今となってはなんで購入したのか忘れてしまいました(笑)

多分優待新設されたからだと思います。

それから3年半、今は700円位ですが、買ったのは600円程度。3年半で100円しか上がっていません。

はて、どうしようかなと思っていたんですが・・

アイナボは、外壁工事や建材販売&工事をメインとする会社です。戸建住宅用の事業が9割くらい占めています。

業績もここ最近は堅調です。利益は前期は下がってしまったんですが、ずっと増収しています。

やっぱり戸建て住宅は堅調なんだなーと思いました。マンションはピークは過ぎた感じもありますが、戸建て住宅の方は、一定の需要があるみたいで、結構好不況の波が少ないんですよね。

しかも、決算短信見ると今期は増益で10%増なんですよ。

その割には指標的に評価されていなく、現在の株価は874円、PER約8倍、PBR約0.5倍、配当は32円で優待が1000円クオカードですから、配当優待利回りは、4%半ばです。

指標的には買いだと思います。利回り株としていいと思います。

一方で、ソネックは、株価701円、PER約8.5倍、PBR約0.8倍、配当は15円で優待は1000円クオカードなんで配当優待利回りは、3%半ばって感じです。

イヤーこれ見たら、なんでソネック持っているんだろうと思いましたよ。

しかもチャート見ると、アイナボの最近の高値は1300円超え、ソネックは900円。

ポテンシャルとしては、アイナボの方が高いような気がします(もちろん戻り売りが多いというマイナス要素もあると思いますが・・・)

もちろん2つとも持つという選択肢もあるんですが、ソネックには見切りをつけ、アイナボを買うという、入れ替えをすることにしました。

それで、アイナボ買い、ソネック売りで注文しました、、、が、うまく売り買いできるかどうか・・

ちょっとアイナボが上昇傾向で心配なんで、まずは先に買ってしまおうかと思っています!

ソネックはいくらで売るか、、悩むところですね。。

本家!バーバリーのファミリーセール初開催+オンワードガレージセール [バーバリー]

びっくりしました!

バーバリーのファミリーセールが初開催されます。

CISS(伊藤忠商事関連会社)から、お知らせメールが届きました。

以下は来たメールの要旨です。

>

バーバリー ファミリーセール 初開催決定しました!

バーバリーはグローバルな高級ブランドとして、

ラグジュアリーな商品のデザイン、生産、供給、販売を行っています。

新しさと歴史を併せ持つブランドです。

豊かな英国的伝統を持ち、クラフツマンシップと歴史を誇りとしながら、

デジタルや音楽といった現代的な要素を積極的に取り入れることで

絶えず進化しています。

バーバリーのアイデンティティは明確かつオーセンティックです。

卓越したクラフツマンシップ、革新、デザインで広く知られています。

【開催日程】

2019年2月 8日(金)12:00-20:00

2019年2月 9日(土)10:00-18:00

2019年2月10日(日)10:00-15:00

※ご入場は閉場時間の1時間前まで

【開催会場】

泉ガーデンギャラリー

【出品商品】

メンズ・レディースアパレル、バッグ、革小物、シューズ

アクセサリー他、キッズ商品少量出品

【支払方法】

クレジットカードのみ

>

さっそく招待状を申し込んでいます。来たら、備忘録も兼ねてアップします。

当日も行く予定ですが、この「泉ガーデンギャラリー」って、六本木ですが、昔、三陽商会かどうか不明なんですが、やはりバーバリーのファミリーセールに行ったことがあるんですが、確か、非常に混んでいて、入るまで1時間位、外で並んだ記憶があるんですよ・・

できるだけ早く行くか、遅く行くか、、うーんこれから考えます。

商品はどうですかねー。「本家」ですから高いんでしょうね・・・

前の時は、安くなっていたキッズ用のシャツが着れたんで買ったんですよ。

それは、古くなってもう既に捨てていますけど・・

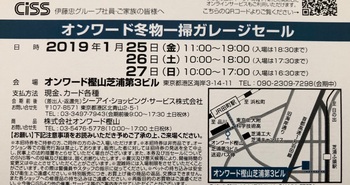

それと、来週末の25日からののオンワードガレージセールの案内も、CISSから届きました。

昨年行きまして、結構いいセールだとアップしております。

今年も、オンワード本体からの招待状は届いていないですね。

今回はどうしようかな、ちょっと予定があるんですよね。

ただ、このセールは下の写真のとおり、冬物一掃!なんでMAX80%引き。でも、昨年はMAX90%引きだったんですけど・・

オンワードは下方修正したし、ZOZOTOWNから撤退するとかのニュースもありましたけど、MAX90%引きがなくなったのは、どういうことなのかよくわかりません。。

興味あるんですが、実は昨年12月のセールにも行ったんですが、車で行くと駐車場が全然空いていないんで、妻と交互に行く格好(どちらかは車内で待機)になってしまったんです。

昨年のこのセールの時はまだ空いていたんですが、、、、今回行くんなら、朝早く行かないと無理なような気がします。

うーん、多分、妻の意向によりますね。。

バーバリーのファミリーセールが初開催されます。

CISS(伊藤忠商事関連会社)から、お知らせメールが届きました。

以下は来たメールの要旨です。

>

バーバリー ファミリーセール 初開催決定しました!

バーバリーはグローバルな高級ブランドとして、

ラグジュアリーな商品のデザイン、生産、供給、販売を行っています。

新しさと歴史を併せ持つブランドです。

豊かな英国的伝統を持ち、クラフツマンシップと歴史を誇りとしながら、

デジタルや音楽といった現代的な要素を積極的に取り入れることで

絶えず進化しています。

バーバリーのアイデンティティは明確かつオーセンティックです。

卓越したクラフツマンシップ、革新、デザインで広く知られています。

【開催日程】

2019年2月 8日(金)12:00-20:00

2019年2月 9日(土)10:00-18:00

2019年2月10日(日)10:00-15:00

※ご入場は閉場時間の1時間前まで

【開催会場】

泉ガーデンギャラリー

【出品商品】

メンズ・レディースアパレル、バッグ、革小物、シューズ

アクセサリー他、キッズ商品少量出品

【支払方法】

クレジットカードのみ

>

さっそく招待状を申し込んでいます。来たら、備忘録も兼ねてアップします。

当日も行く予定ですが、この「泉ガーデンギャラリー」って、六本木ですが、昔、三陽商会かどうか不明なんですが、やはりバーバリーのファミリーセールに行ったことがあるんですが、確か、非常に混んでいて、入るまで1時間位、外で並んだ記憶があるんですよ・・

できるだけ早く行くか、遅く行くか、、うーんこれから考えます。

商品はどうですかねー。「本家」ですから高いんでしょうね・・・

前の時は、安くなっていたキッズ用のシャツが着れたんで買ったんですよ。

それは、古くなってもう既に捨てていますけど・・

それと、来週末の25日からののオンワードガレージセールの案内も、CISSから届きました。

昨年行きまして、結構いいセールだとアップしております。

今年も、オンワード本体からの招待状は届いていないですね。

今回はどうしようかな、ちょっと予定があるんですよね。

ただ、このセールは下の写真のとおり、冬物一掃!なんでMAX80%引き。でも、昨年はMAX90%引きだったんですけど・・

オンワードは下方修正したし、ZOZOTOWNから撤退するとかのニュースもありましたけど、MAX90%引きがなくなったのは、どういうことなのかよくわかりません。。

興味あるんですが、実は昨年12月のセールにも行ったんですが、車で行くと駐車場が全然空いていないんで、妻と交互に行く格好(どちらかは車内で待機)になってしまったんです。

昨年のこのセールの時はまだ空いていたんですが、、、、今回行くんなら、朝早く行かないと無理なような気がします。

うーん、多分、妻の意向によりますね。。

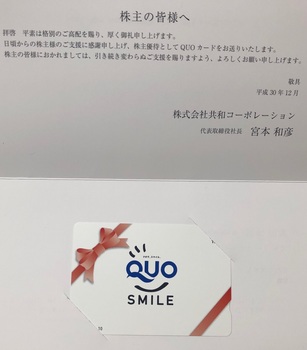

共和コーポはいつ一部昇格するんですかね~ [株式投資]

9月末の権利で優待があった共和コーポレーション(6570)の優待や株主通信が届いています。

ここは、8月に株式分割及び優待新設を発表して、本来は3月権利なんですが、昨年限り9月末においても優待を贈呈するというIRがありまして、それで急いで買いました。

優待は100株で1000円のクオカード。届いたのは汎用タイプのものでした。

分割+優待新設ですから、目的は一部上場にあると思うんですけどね。。

株主通信見たら、株主は9月末で2741名になっています。

これで、資格を得ているのかなと思うんですけど・・・

今回、初めてIR見たら、昨年の3月に2部に新規上場したばかりなんです。

IPO銘柄だったということですが、全然記憶もなくて、、まあ3月はいっぱいあったと思うんで仕方ないですね。

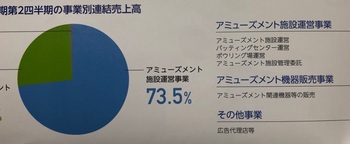

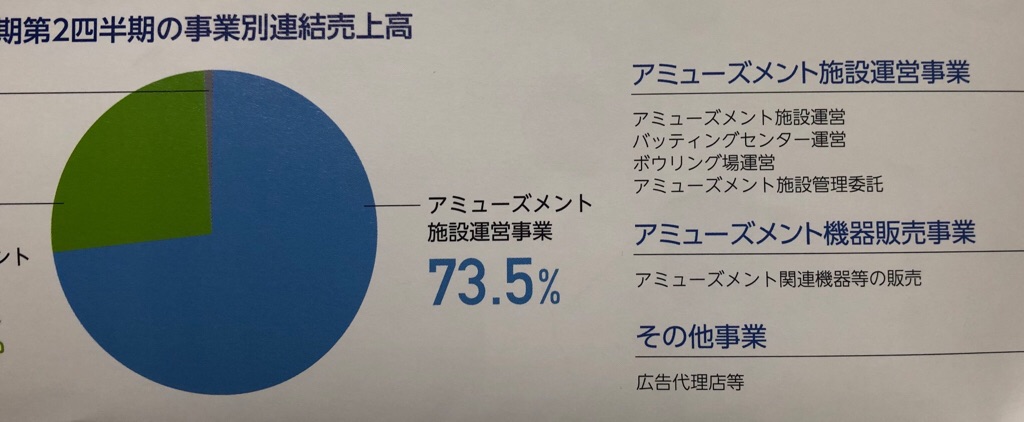

この企業、いつものようによく知らないで買ったんですが、ゲームセンター運営中心の企業でした。株主通信では、ボウリングなども運営しているとのことですが。。

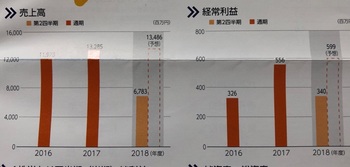

業績はいいんですよ。

右肩上がりです

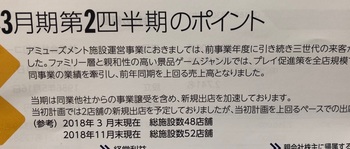

同業他社からの事業譲受もあるようでして、出店も計画を上回って増えているようです。

すごいんですね、この環境で・・・

それで、出店エリアって、長野中心でして、東京はほとんどないんです。

なので、この会社のことピンと来ないのも分かったんですが、まだまだ長野以外は少ないようですから、もっと出店余地があるんではと思ってしまいます。

なぜ業績が好調なのか、株主通信では三世代の来客が好調に推移したとのことですが、今、そうした施設って、高齢者も行くようになっていると、TVで見た記憶があるので、そのニーズをうまく取り込んでいるでしょうね。

正直なところ、こうした施設は行かないのでよくわからないので何とも言えませんが、IR資料見てたら、eスポーツのことが書かれてあって、長野eスポーツ協会と連携して、eスポーツの発展を支援しているって書いてありました。

思わずへーと思いまして、これなら今後も期待できるのかなと。

日本のeスポーツの市場は今後は拡大していくということを聞いているからです。

韓国は凄いらしいですからね。

ただ、市場の評価は低いんですよ・・

買ってからそんなに上がっていないなーと思ったら、環境悪化とともに下落し買値を下回っており、今では株価は637円で、PERは約10倍、PBRも約1倍、配当は2.7%と高く、優待1000円を含めると、配当優待利回りは、3%半ばになります。

もう少し高くてもいいような気がします。PER15倍位、900円位あってもいいかなと思うんですが。。

その前に一部昇格ですかね。昇格の条件は整っているとように思うんですけどね・・

まあ、間違っているかもしれませんけど・・

一部昇格が決まれば、暴騰する可能性もあるかもと思いながら、楽しみに持っていようかと思っています。

ただ、優待は一部昇格したら、廃止になるかもしれません。

汎用クオカード使っているのは危険な兆しでもありますもんね(笑)

ここは、8月に株式分割及び優待新設を発表して、本来は3月権利なんですが、昨年限り9月末においても優待を贈呈するというIRがありまして、それで急いで買いました。

優待は100株で1000円のクオカード。届いたのは汎用タイプのものでした。

分割+優待新設ですから、目的は一部上場にあると思うんですけどね。。

株主通信見たら、株主は9月末で2741名になっています。

これで、資格を得ているのかなと思うんですけど・・・

今回、初めてIR見たら、昨年の3月に2部に新規上場したばかりなんです。

IPO銘柄だったということですが、全然記憶もなくて、、まあ3月はいっぱいあったと思うんで仕方ないですね。

この企業、いつものようによく知らないで買ったんですが、ゲームセンター運営中心の企業でした。株主通信では、ボウリングなども運営しているとのことですが。。

業績はいいんですよ。

右肩上がりです

同業他社からの事業譲受もあるようでして、出店も計画を上回って増えているようです。

すごいんですね、この環境で・・・

それで、出店エリアって、長野中心でして、東京はほとんどないんです。

なので、この会社のことピンと来ないのも分かったんですが、まだまだ長野以外は少ないようですから、もっと出店余地があるんではと思ってしまいます。

なぜ業績が好調なのか、株主通信では三世代の来客が好調に推移したとのことですが、今、そうした施設って、高齢者も行くようになっていると、TVで見た記憶があるので、そのニーズをうまく取り込んでいるでしょうね。

正直なところ、こうした施設は行かないのでよくわからないので何とも言えませんが、IR資料見てたら、eスポーツのことが書かれてあって、長野eスポーツ協会と連携して、eスポーツの発展を支援しているって書いてありました。

思わずへーと思いまして、これなら今後も期待できるのかなと。

日本のeスポーツの市場は今後は拡大していくということを聞いているからです。

韓国は凄いらしいですからね。

ただ、市場の評価は低いんですよ・・

買ってからそんなに上がっていないなーと思ったら、環境悪化とともに下落し買値を下回っており、今では株価は637円で、PERは約10倍、PBRも約1倍、配当は2.7%と高く、優待1000円を含めると、配当優待利回りは、3%半ばになります。

もう少し高くてもいいような気がします。PER15倍位、900円位あってもいいかなと思うんですが。。

その前に一部昇格ですかね。昇格の条件は整っているとように思うんですけどね・・

まあ、間違っているかもしれませんけど・・

一部昇格が決まれば、暴騰する可能性もあるかもと思いながら、楽しみに持っていようかと思っています。

ただ、優待は一部昇格したら、廃止になるかもしれません。

汎用クオカード使っているのは危険な兆しでもありますもんね(笑)

タグ:株主優待 共和コーポレーション

夢真HDはなぜこんなに売り込まれるのか [株式投資]

9月決算、権利の夢真ホールディングス(2362)の株主通信が届きました。

ここは、昨年9月に優待新設をしたんですが、業種も人材派遣ということで興味を持ってしまいまして、速攻で買ってしまったんですけど・・

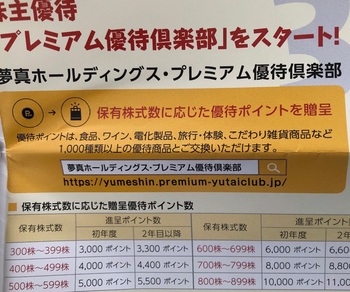

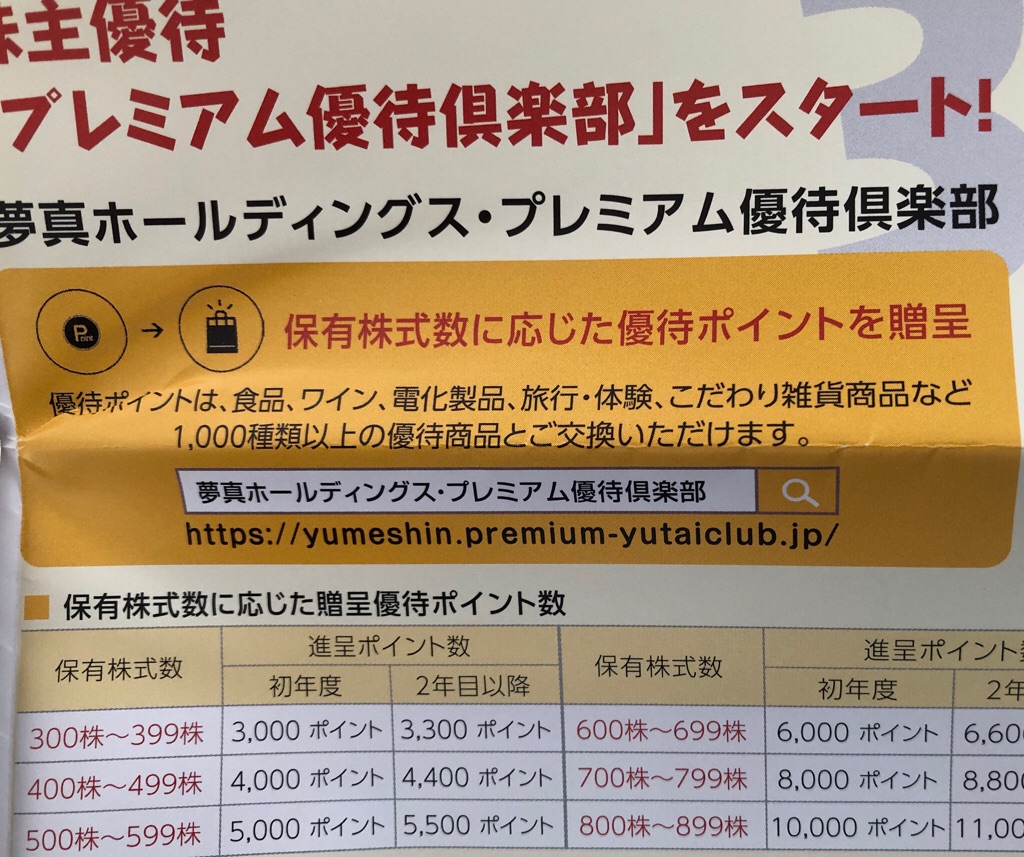

優待は既に11月頃届いていました。100株だとプレミアム優待倶楽部3000ポイントです。

ま、これはこれで、既にアップしたように、他社のポイントと合算して、オーブントースターをもらいました。

いやー、、、ここは、優待よりも株価なんです。

当方が購入した時期は1100円台、今は800円割っています。

指標的には、PER約15倍、PBR約4.5倍、配当は年間35円で、利回りは約4.5%です。

優待は300株で3000円なので、100株で1000円とすると配当優待利回りは、5%半ばになります。

もちろん、安定企業ならこの指標でも割安とは言えないかもしれませんが、ここは成長企業だと思うんですよね。

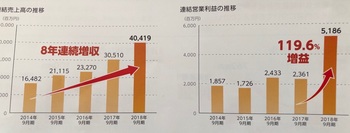

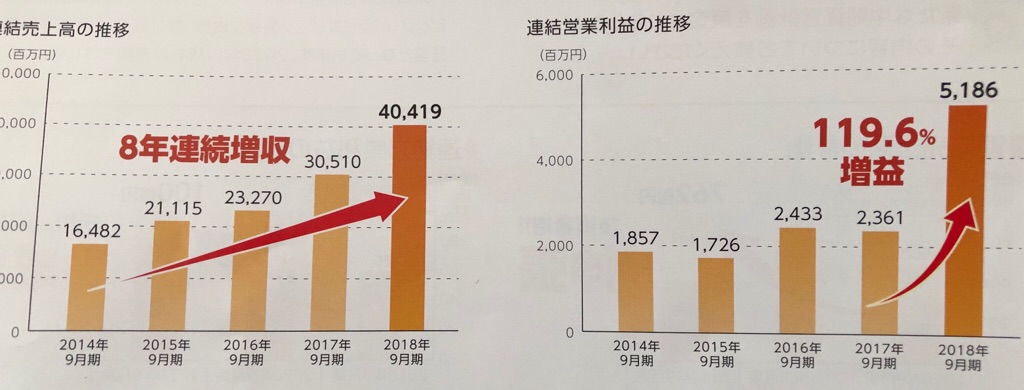

業績は、売上は8年連続増ですし、営業利益は前期は前年の2倍以上になってます。

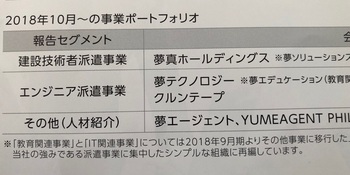

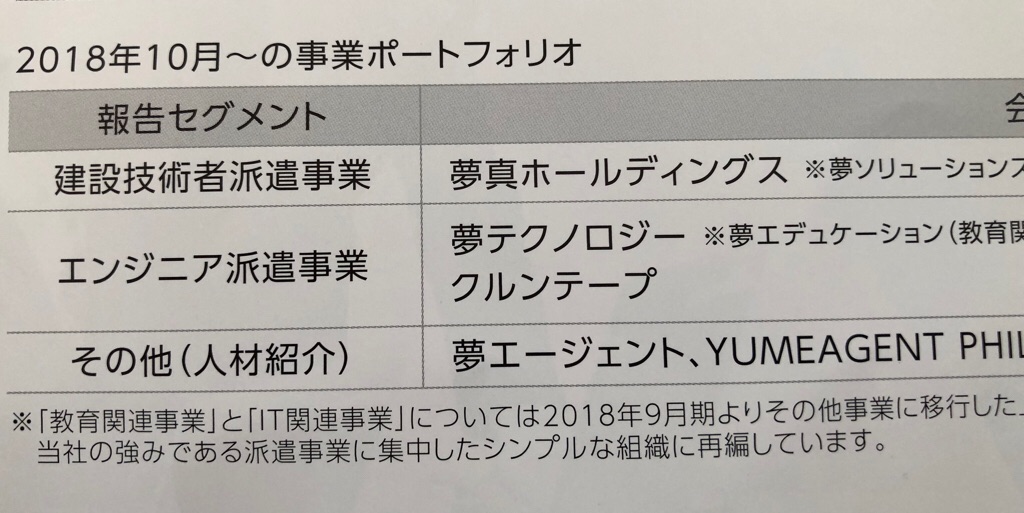

メイン業務は技術者の人材派遣です。

派遣には、建設技術者とIT技術者の2つのメインがあって、売上的にはそのうち、建設技術者が2/3を占めるようです。

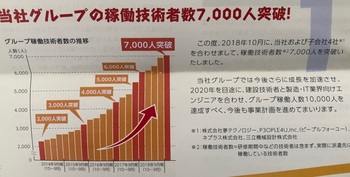

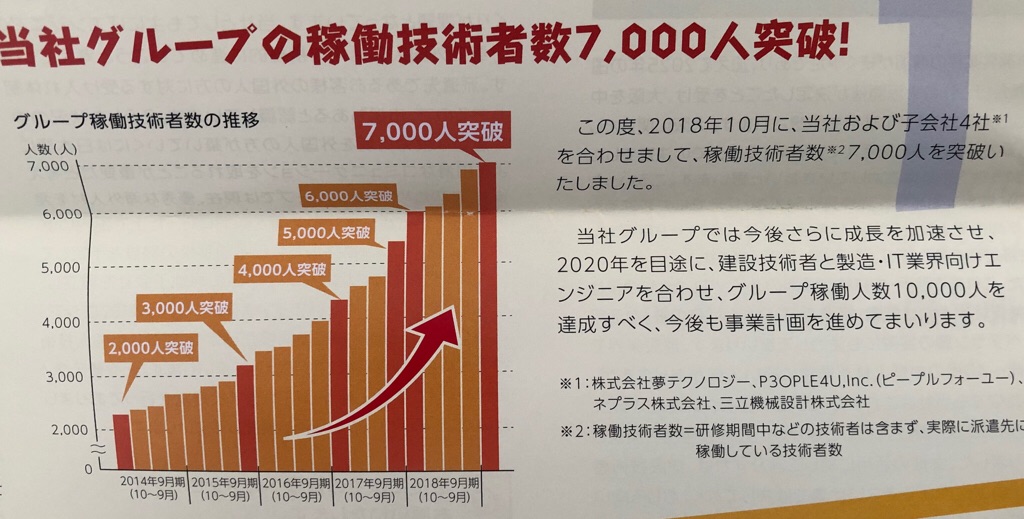

基本的に同社の業績は、派遣人数×単価になっていますが、派遣数は右肩上がりで、現在では2014年の3倍以上の7000人を突破したとのことです。

株価的には、ここ数年で5-6倍以上になったようなんで、利益確定が増えるのは仕方ないことなんですが、それよりも、オリンピック後の建設不況が懸念され売られているのかなと思ってしまいます。

ただ、オリンピック後も大阪万博もあるし、都心中心に再開発も目白押しですし、需要はそんなに凹まないと思うんですけどね・・

採用確保が困難というのはあるかもしれませんが、前期はそんなに悪くなかったようですし、今後は外国人派遣ももっとできるようになると思いますし、女性の活用についても注力していくようです。

そういうことなんで、まだまだ成長余地があるんではと思うんですよね。

ここまで売り込まれる理由がわかりません~。

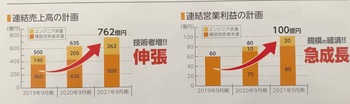

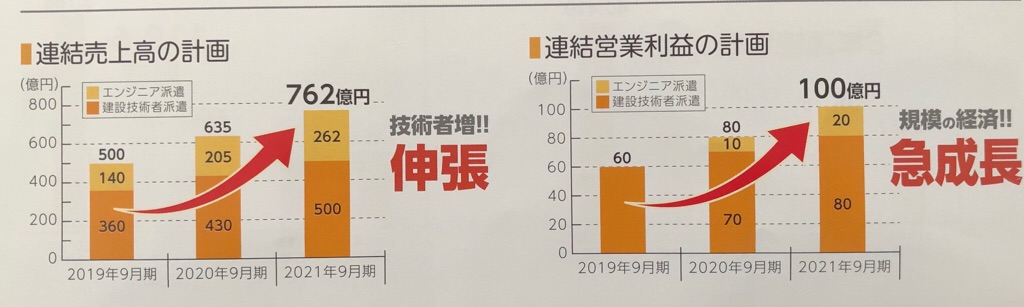

株主通信では、2021年9月期には、売上が現在の約1.5倍の762億円、営業利益も同じく約1.5倍の100億円となるので、

同時期の同じPER15倍程度としても、株価は今の1.5倍、1200円位はあってもいいのかなと思えるんですよね・・

幸い、こんな市場環境もあって、売り残が多いので、そう遠くない時期に見直されるかもしれません。

それを信じて、じっと我慢しながら保有していくつもりです・・・

ここは、昨年9月に優待新設をしたんですが、業種も人材派遣ということで興味を持ってしまいまして、速攻で買ってしまったんですけど・・

優待は既に11月頃届いていました。100株だとプレミアム優待倶楽部3000ポイントです。

ま、これはこれで、既にアップしたように、他社のポイントと合算して、オーブントースターをもらいました。

いやー、、、ここは、優待よりも株価なんです。

当方が購入した時期は1100円台、今は800円割っています。

指標的には、PER約15倍、PBR約4.5倍、配当は年間35円で、利回りは約4.5%です。

優待は300株で3000円なので、100株で1000円とすると配当優待利回りは、5%半ばになります。

もちろん、安定企業ならこの指標でも割安とは言えないかもしれませんが、ここは成長企業だと思うんですよね。

業績は、売上は8年連続増ですし、営業利益は前期は前年の2倍以上になってます。

メイン業務は技術者の人材派遣です。

派遣には、建設技術者とIT技術者の2つのメインがあって、売上的にはそのうち、建設技術者が2/3を占めるようです。

基本的に同社の業績は、派遣人数×単価になっていますが、派遣数は右肩上がりで、現在では2014年の3倍以上の7000人を突破したとのことです。

株価的には、ここ数年で5-6倍以上になったようなんで、利益確定が増えるのは仕方ないことなんですが、それよりも、オリンピック後の建設不況が懸念され売られているのかなと思ってしまいます。

ただ、オリンピック後も大阪万博もあるし、都心中心に再開発も目白押しですし、需要はそんなに凹まないと思うんですけどね・・

採用確保が困難というのはあるかもしれませんが、前期はそんなに悪くなかったようですし、今後は外国人派遣ももっとできるようになると思いますし、女性の活用についても注力していくようです。

そういうことなんで、まだまだ成長余地があるんではと思うんですよね。

ここまで売り込まれる理由がわかりません~。

株主通信では、2021年9月期には、売上が現在の約1.5倍の762億円、営業利益も同じく約1.5倍の100億円となるので、

同時期の同じPER15倍程度としても、株価は今の1.5倍、1200円位はあってもいいのかなと思えるんですよね・・

幸い、こんな市場環境もあって、売り残が多いので、そう遠くない時期に見直されるかもしれません。

それを信じて、じっと我慢しながら保有していくつもりです・・・

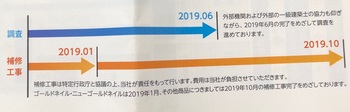

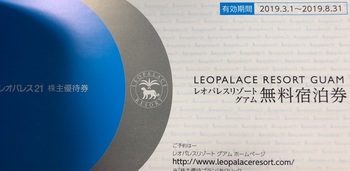

グアムのホテル宿泊無料優待も人気ないレオパレス21 [株主優待]

9月権利のレオパレス21(8848)の株主優待や株主通信が届きました。

同社は会員制の賃貸マンション経営を主力とした不動産会社ですが、これまで縁がなく優待も初めて取得しました。

もちろんクロスですが、一般信用で取得したんですが、制度だと165円でした。

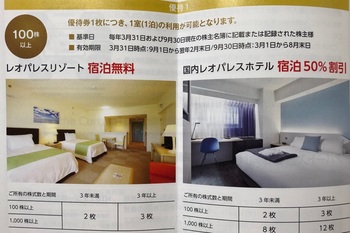

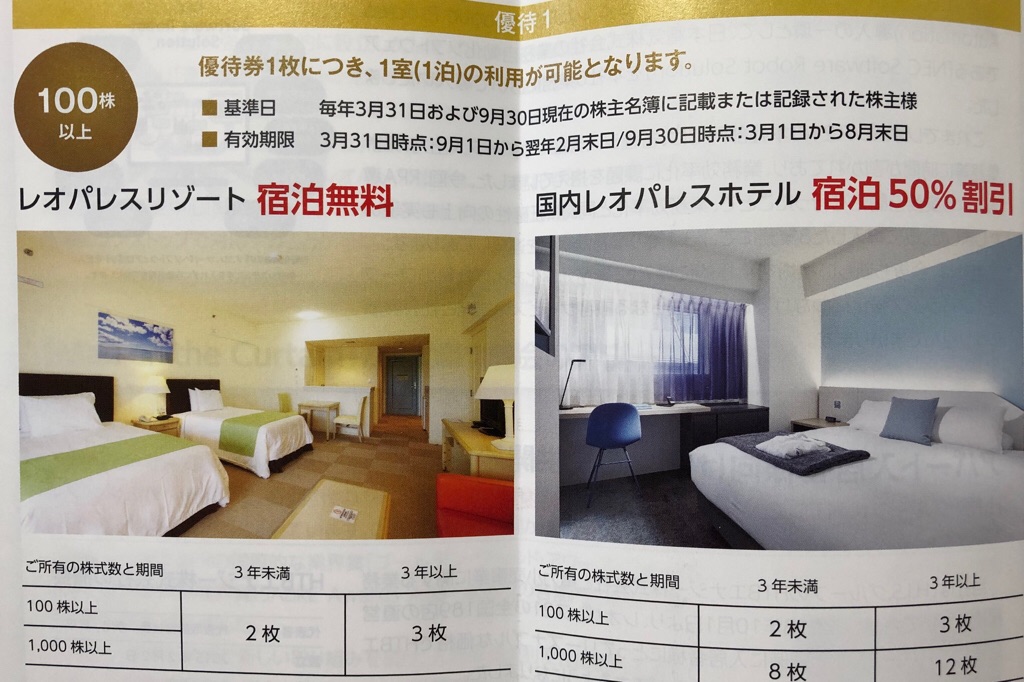

優待は、宿泊券と宿泊割引券です。同社はホテルも経営しているんですよね。

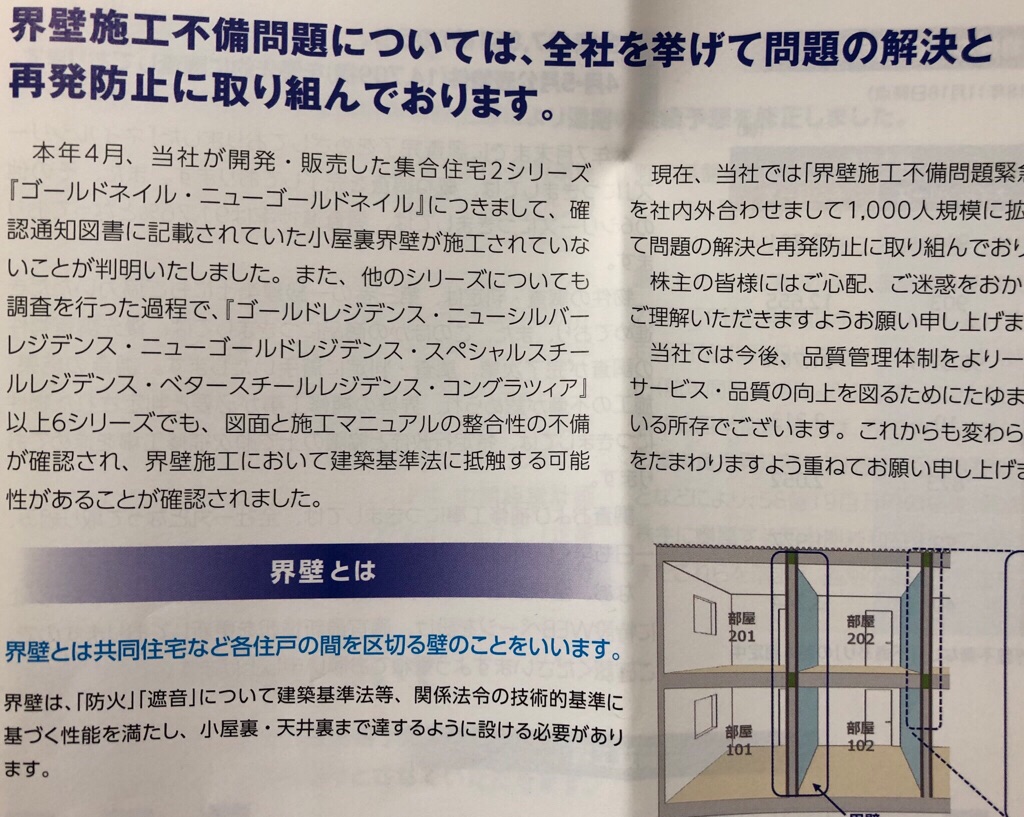

正直なところ使用する予定はないんで、そのこともあってこれまで取得していなかったんですが、今回は、新しい銘柄を見たいとのことで、ちょうど、物件の不良施工が騒がれていたこともあって、取ってみたんですよね。

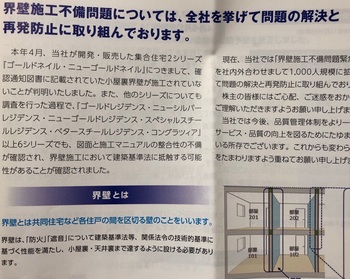

株主通信でもその件の記載があります。

「界壁施工不良問題」っていうんですね・・

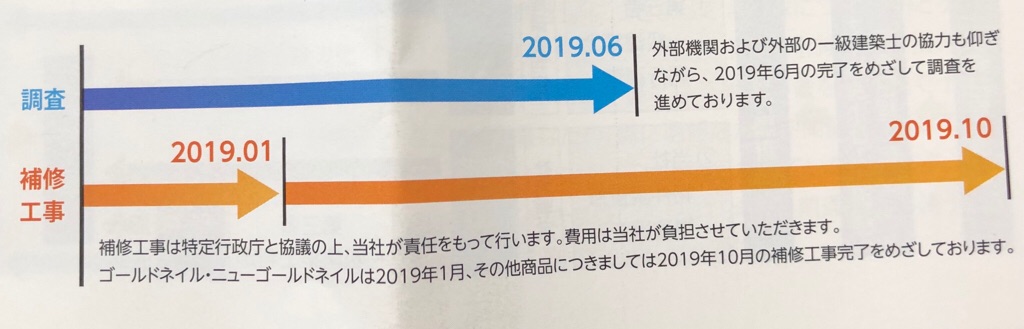

社内外合わせて1000人規模で対応しているとのことですけど、今年10月までは補修工事が続くようです。

そのため、特別損失を計上しており、今期は最終赤字になり、中間配当も見送っていたようです。

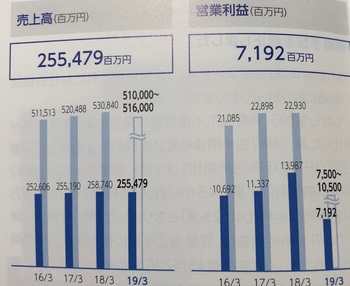

ただ、同社はそれがなければ、そんなに業績が悪い会社ではないようです。

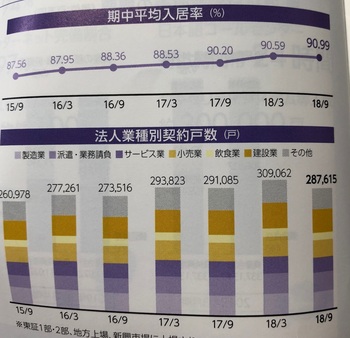

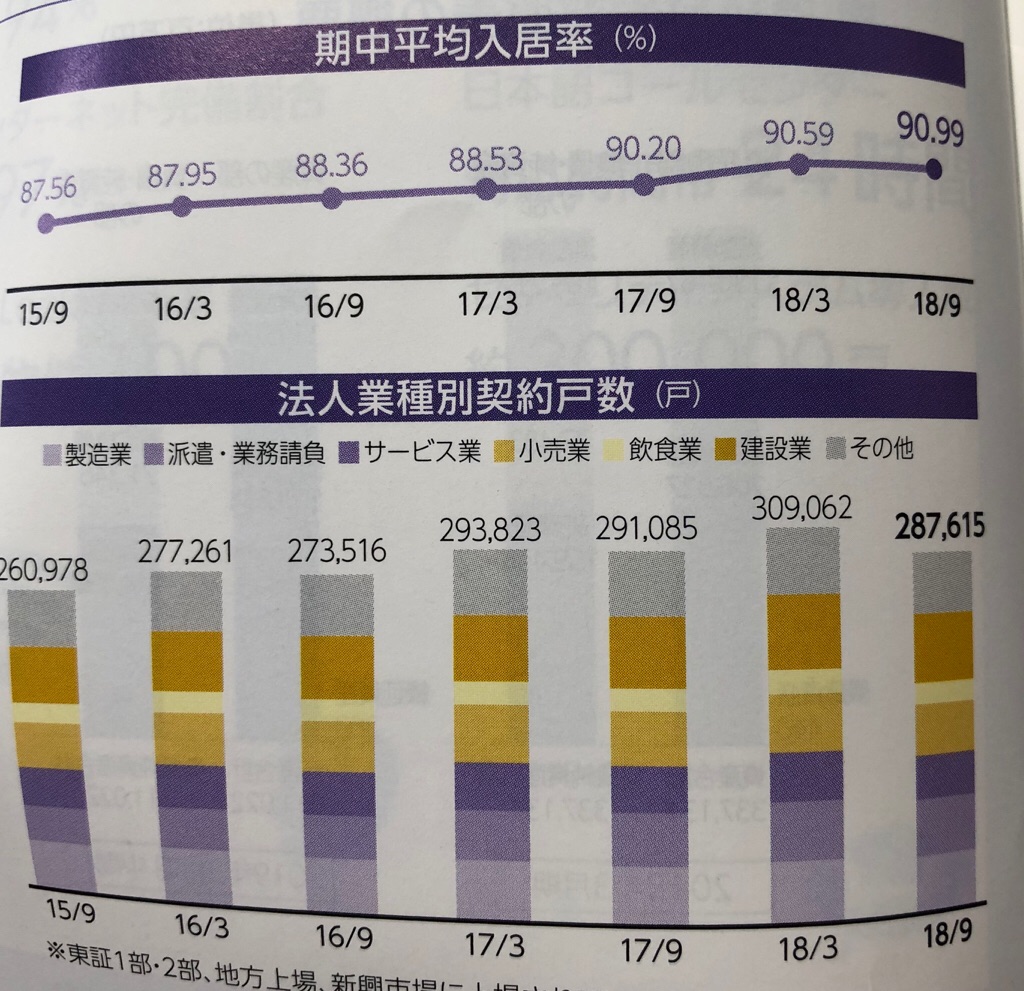

同社の売上の8割程度は賃貸事業ですが、いわゆるレオパレスって、入居率が90%もあるんです。

そんなに高いとは想像していなかったんで、驚きでした。思ったよりもニーズがあるんですね。。

ある意味で安定的な高収益事業かも・・

それで、優待が使用できるホテル事業ですが、国内4か所とグアムに1か所あります。

国内は札幌、仙台、名古屋、博多の4か所なんですが、この優待使っても、「定価」の半額にしかならないんです。

これでは、優待人気はないですよね。

ただ、グアムは宿泊券です。これは人気があるのかなと思ってヤフオクを見たら・・

(メルカリでは優待を売るのが難しくなっているんですよね)

宿泊割引券を含めて全部で4枚ですが2000~3000円程度で売買されているようです。

宿泊券だし、1枚でツイン1部屋無料なんで、2人なら2泊できるんですが・・・

どうも調べたら、このレオパレスのホテルって、人気のビーチ沿いではなく、山の中にあるみたいで、それが原因ですかね。。人気がない地区のホテルのようなんで、レストランなどでお金を使ってくればいいという感じの優待かも・・

グアム行ったらやっぱり海ですもんね!

ただ、株主通信では、客室を改装したとのことですし、ゴルフ場もあるんで、ゴルフに行く方ならそれなりに欲しいんではないかと思えます。

さて、同社の指標ですが、株価は9月に比べかなり下がって、475円になっていました。

今期は赤字なんで、PERはなしで、PBRは0.8倍、配当は0か10円程度らしいんですが、昨年までは22円。優待が年2回で売るとして2000円×2回=4000円。合計6000円分程度はあるかと思いますので、配当優待利回りは、仮に来期復活するとすれば10%以上になります。

なお、一株利益は昨年までは60円程度だったんで、それだとPERでは7~8倍って感じですね。

思ったよりも賃借事業がしっかりしているし、そのシステムを使用して民泊事業にも参入しているようなんで、そんなに悪い企業だと思えないんですよね。

ただ、優待がね・・もう少し人気があればと思っています。

それでも、ここまで下がったのはここ5年ではないようです。

それもあって、ちょっと株価を見ていきたいと思いますね。

年末に400円切ったようなんで、もう一度400円切ったら買ってもいいかと思います。

その時は、売りたいと思っているツカダグローバル(2418)を売ろ方向(損切りですが・・)で考えますかね・・

同社は会員制の賃貸マンション経営を主力とした不動産会社ですが、これまで縁がなく優待も初めて取得しました。

もちろんクロスですが、一般信用で取得したんですが、制度だと165円でした。

優待は、宿泊券と宿泊割引券です。同社はホテルも経営しているんですよね。

正直なところ使用する予定はないんで、そのこともあってこれまで取得していなかったんですが、今回は、新しい銘柄を見たいとのことで、ちょうど、物件の不良施工が騒がれていたこともあって、取ってみたんですよね。

株主通信でもその件の記載があります。

「界壁施工不良問題」っていうんですね・・

社内外合わせて1000人規模で対応しているとのことですけど、今年10月までは補修工事が続くようです。

そのため、特別損失を計上しており、今期は最終赤字になり、中間配当も見送っていたようです。

ただ、同社はそれがなければ、そんなに業績が悪い会社ではないようです。

同社の売上の8割程度は賃貸事業ですが、いわゆるレオパレスって、入居率が90%もあるんです。

そんなに高いとは想像していなかったんで、驚きでした。思ったよりもニーズがあるんですね。。

ある意味で安定的な高収益事業かも・・

それで、優待が使用できるホテル事業ですが、国内4か所とグアムに1か所あります。

国内は札幌、仙台、名古屋、博多の4か所なんですが、この優待使っても、「定価」の半額にしかならないんです。

これでは、優待人気はないですよね。

ただ、グアムは宿泊券です。これは人気があるのかなと思ってヤフオクを見たら・・

(メルカリでは優待を売るのが難しくなっているんですよね)

宿泊割引券を含めて全部で4枚ですが2000~3000円程度で売買されているようです。

宿泊券だし、1枚でツイン1部屋無料なんで、2人なら2泊できるんですが・・・

どうも調べたら、このレオパレスのホテルって、人気のビーチ沿いではなく、山の中にあるみたいで、それが原因ですかね。。人気がない地区のホテルのようなんで、レストランなどでお金を使ってくればいいという感じの優待かも・・

グアム行ったらやっぱり海ですもんね!

ただ、株主通信では、客室を改装したとのことですし、ゴルフ場もあるんで、ゴルフに行く方ならそれなりに欲しいんではないかと思えます。

さて、同社の指標ですが、株価は9月に比べかなり下がって、475円になっていました。

今期は赤字なんで、PERはなしで、PBRは0.8倍、配当は0か10円程度らしいんですが、昨年までは22円。優待が年2回で売るとして2000円×2回=4000円。合計6000円分程度はあるかと思いますので、配当優待利回りは、仮に来期復活するとすれば10%以上になります。

なお、一株利益は昨年までは60円程度だったんで、それだとPERでは7~8倍って感じですね。

思ったよりも賃借事業がしっかりしているし、そのシステムを使用して民泊事業にも参入しているようなんで、そんなに悪い企業だと思えないんですよね。

ただ、優待がね・・もう少し人気があればと思っています。

それでも、ここまで下がったのはここ5年ではないようです。

それもあって、ちょっと株価を見ていきたいと思いますね。

年末に400円切ったようなんで、もう一度400円切ったら買ってもいいかと思います。

その時は、売りたいと思っているツカダグローバル(2418)を売ろ方向(損切りですが・・)で考えますかね・・

指標的には買い時かも?のマツモトキヨシ [株式投資]

9月権利のマツモトキヨシ(3088)の優待や株主通信が届いています。

ここは初めての取得でして、これまでも取ろうかなと思っていたんですが、株価が高すぎて資金効率が悪いので、取らなかったんですが、今回は一般信用で取れたのと株価も下がってきたんで、取得しました。

ちなみに制度クロスでも逆日歩は0円でしたね。

優待は100株で、2000円分の同社商品券です。500円が4枚でした。

これ、JCB発行の商品券タイプなんで、釣り銭は出ないんですが、有効期限がないんです。

これは魅力的ですね。

さて、ここは、都市型ドラッグストアの草分け的な企業ですが、最近ではインバウンド銘柄としての様相も呈するようになっており、今のような市場環境ではすぐに売られてしまうんですよね。

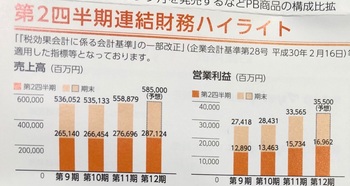

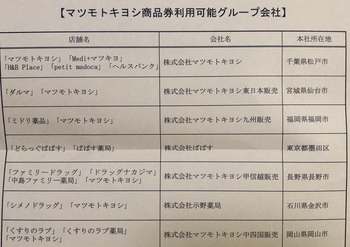

売上高は、過去は業界№1だった時期もあるんですが、M&Aで拡大しているウエルシア(3141)、ツルハ(3391)などに抜かれ、前期は4位だったようです。

しかし、着実に伸びていますね。今期は5850億円に達するようですし、営業利益も伸びています。

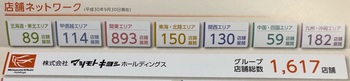

グループ店舗数は全国で1600店舗、ここのメインは関東ですが全国にバランスよく散らばっている感じがします。

当方は、ここの系列の「ぱぱす」ドラッグストアを利用する機会が多いんですが、今回もらった2000円分の優待券が使用できます。

「ぱぱす」ですが、ポイント還元を含めるとやはり安いんですよね。そして、よく日曜日には3倍ポイント還元とか、あるいは、割引ハガキがよく届くので、それを利用して、特にティッシュとか日用品をよく買っていますね。

それで投資の方ですが、現在の株価は3295円。

クロスした9月は4500円くらいでしたから、20%以上下がっています。

そのおかげで、PERは約14倍、PBRは1.6倍、配当は年間60円で、さらに株主優待が100株で年2回4000円分になりますので、配当優待利回りは、3%ちょっと感じですね。

昨年1月の最高値から、40%程度は株価が下がっていることですし、この指標であれば、買い時かもしれません。

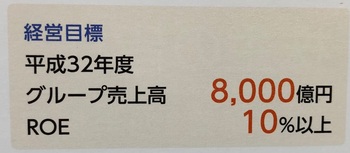

業績は順調ですし、さらに、同社の中期経営計画では、平成32年度に売上高8000億円、ROE10%を掲げています。

これが実現すると、売上高は今の140%くらいなりますので、利益率は悪化するととしても、今の株価も20%くらいの上昇余地があるのではと思ってしまいます。

ただ、実現性がね。。

ドラッグストア業界の競争は厳しさを増していますし、同社はタイにも現地企業と共同で進出していまして、現在28店舗あるそうですが、そんなに利益を生むとは思えないんですよね。

ユニクロのような製造小売ではないですからね。

そういったこともあってか、株主通信にはPB商品が掲載されていますが、さて・・・どうですかね。

まあ、今の環境で30万円を超える投資を行うのはやはりちょっと危険かな。

中期計画に利益数値がないのも気になりますし、当面見送りかなと思います。

株主優待は有効期限がない商品券ですから、一般信用クロスで取得できるなら取得していきたいと思っています。そして、その際に業績を確認しながら、投資を検討する方向かなと思いますね、

もう一つ、株価が2500円まで下がれば、配当優待利回りは4%になりますので、そこまで来たら買ってもいいと思いますね。そういう感じで株価を見ていきたいと思っています。

ここは初めての取得でして、これまでも取ろうかなと思っていたんですが、株価が高すぎて資金効率が悪いので、取らなかったんですが、今回は一般信用で取れたのと株価も下がってきたんで、取得しました。

ちなみに制度クロスでも逆日歩は0円でしたね。

優待は100株で、2000円分の同社商品券です。500円が4枚でした。

これ、JCB発行の商品券タイプなんで、釣り銭は出ないんですが、有効期限がないんです。

これは魅力的ですね。

さて、ここは、都市型ドラッグストアの草分け的な企業ですが、最近ではインバウンド銘柄としての様相も呈するようになっており、今のような市場環境ではすぐに売られてしまうんですよね。

売上高は、過去は業界№1だった時期もあるんですが、M&Aで拡大しているウエルシア(3141)、ツルハ(3391)などに抜かれ、前期は4位だったようです。

しかし、着実に伸びていますね。今期は5850億円に達するようですし、営業利益も伸びています。

グループ店舗数は全国で1600店舗、ここのメインは関東ですが全国にバランスよく散らばっている感じがします。

当方は、ここの系列の「ぱぱす」ドラッグストアを利用する機会が多いんですが、今回もらった2000円分の優待券が使用できます。

「ぱぱす」ですが、ポイント還元を含めるとやはり安いんですよね。そして、よく日曜日には3倍ポイント還元とか、あるいは、割引ハガキがよく届くので、それを利用して、特にティッシュとか日用品をよく買っていますね。

それで投資の方ですが、現在の株価は3295円。

クロスした9月は4500円くらいでしたから、20%以上下がっています。

そのおかげで、PERは約14倍、PBRは1.6倍、配当は年間60円で、さらに株主優待が100株で年2回4000円分になりますので、配当優待利回りは、3%ちょっと感じですね。

昨年1月の最高値から、40%程度は株価が下がっていることですし、この指標であれば、買い時かもしれません。

業績は順調ですし、さらに、同社の中期経営計画では、平成32年度に売上高8000億円、ROE10%を掲げています。

これが実現すると、売上高は今の140%くらいなりますので、利益率は悪化するととしても、今の株価も20%くらいの上昇余地があるのではと思ってしまいます。

ただ、実現性がね。。

ドラッグストア業界の競争は厳しさを増していますし、同社はタイにも現地企業と共同で進出していまして、現在28店舗あるそうですが、そんなに利益を生むとは思えないんですよね。

ユニクロのような製造小売ではないですからね。

そういったこともあってか、株主通信にはPB商品が掲載されていますが、さて・・・どうですかね。

まあ、今の環境で30万円を超える投資を行うのはやはりちょっと危険かな。

中期計画に利益数値がないのも気になりますし、当面見送りかなと思います。

株主優待は有効期限がない商品券ですから、一般信用クロスで取得できるなら取得していきたいと思っています。そして、その際に業績を確認しながら、投資を検討する方向かなと思いますね、

もう一つ、株価が2500円まで下がれば、配当優待利回りは4%になりますので、そこまで来たら買ってもいいと思いますね。そういう感じで株価を見ていきたいと思っています。

ボヘミアンラプソディ+クィーン マイベスト5 [洋楽]

新年あけましておめでとうございます。

今年もよろしくお願いします。

昨日、日本市場の方は暴落で始まりましたが、昨日夜からの米国市場が爆騰したんで少しほっとしています。

とはいえ、まだもう一段階落下するかもしれませんので、要注意と思っていますが。。

さて、毎年、年始のブログは洋楽なんですが、昨年はじっくり洋楽を聞く時間も取れず、また、年末のTVKのビルボード年間100を見ましたが、うーんという感じであまり興味を持てない状況でして、、昨年の洋楽のベストなどはとても考えられない状態です。

それよりも今はクィーンでしょうか。

ご存知、昨年11月に公開された「ボヘミアンラプソディ」をやっと見てきましたので、それを書こうと。。

とにかく、劇場が満席近いのが非常に驚きまして、本当に人気があるんですね。

当方は、東急レクリエーション(9631)の株主優待で見たんですが、ここネット予約ができるんですけど、見る日の3日前からなんですよ、予約が。

それで、3日前のちょっと遅くサイトを見たらいい席が埋まってしまっていて、仕方なく日時をずらしました。

それで実際に劇場に行ったら最前列以外はほぼ満席!

年末年始はそんな状態がずっと続いているようで、興行収入が100億近くに行くんじゃないかという記事がありましたが、それもあり得ますね。

当方にとっては、クィーンは、1970年代後半から80年代前半の代表という感じでして、ちょっと世代が古いんです。

当方は80年代後半メインですので。

もちろん、80年代もクィーンはヒット曲を連発していましたが、本国UKチャートではそうだったんでしょうけど、アメリカチャートを賑わすことはあまりなかったようです。

当方はアメリカチャートばかり見ていたんですよね。

でもクィーンの曲はあまりにも有名なので、聴かないということはなく、ベスト盤やツアーのビデオなどは買っていまして、それなりに好きでした。

今回、映画を見て、ベスト盤を買った当時を思い出しました。

フレディ・マーキュリーが亡くなった後の90年代前半だと思いますが、その頃、ボヘミアンラプソディをなんかのきっかけで聴くようになったんですよね・・

それで、なんつう!曲だと思ったんですよ。アカペラのところが、それまでに聞いていた曲になく信じられなくて、。。

そういう背景があるんですが、今回の映画はこの曲の作られた時の出来事などが映し出されていて、よかったんですが、当方としては、あの歌詞がなんで作られたのか、それにも触れて欲しかったと思います。

「ママ、人を殺しちまった」で始まる歌詞なんて!、なんでフレディ・マーキュリーがこの歌詞にしたのか、それも知りたかったですね。

とはいえ、映画そのものは非常に感動しました。ぜひ、DVDになったら購入したいです。

6月には、興銀リース(8425)株主優待の図書カード4000円分が来るんで、それで買おうかなと。

ということで、クィーンのマイベスト5です。

ただ、有名な4つの曲(ボヘミアンラプソディ、ウィ・アー・ザ・チャンピオン、ウィ・ウィル・ロック・ユー、レディオ・ガガ)を入れるとそれでほぼ終わるんで、それを除くベスト5にしたいと思います。

1 サムバディ・トゥ・ラブ(1976)

これは、上に書いた有名な曲の1つかもしれないんですが、ボヘミアンラプソディを除くと一番好きな曲でして、この楽曲、あとビデオもいいなと思います。

2 ドント・ストップ・ミー・ナウ(1978)

この曲のスピード感がたまらないですね。

3 ボディ・ランゲージ(1982)

ビデオを見たときはエロい歌だと思ったんですが、そのリズム感とフレディの高い声が正反対で印象強い曲です。

4 アイ・ウォント・ブレイク・フリー(1984)

これはビデオが傑作です。当時はクィーンメンバーの女装が物議を醸しだしたようですけど、今では考えられないですよね。フレディもこの時代だからこそ、映画のように苦悩したんでしょう。

5 カインド・オブ・マジック(1986)

メンバー4人のコーラスがいいんですよね。曲はクィーンらしくなく、おとなしい感じがしますが。

やっぱり、フレディ・マーキュリーは天才!

これまでのブログで、マイケル・ジャクソン、プリンス、ジョージ・マイケルを天才と書いてきましたが、フレディ・マーキュリーは同じレベルか、あるいはそれ以上かもしれません。

ただ、天才はいずれも短命ですね・・・(悲)

映画は史実通りでないとの批評もありますが、クィーンの楽曲の良さを最大限に生かした映画だと思います。涙が止まらないのがよくわかりました(笑)

今年もよろしくお願いします。

昨日、日本市場の方は暴落で始まりましたが、昨日夜からの米国市場が爆騰したんで少しほっとしています。

とはいえ、まだもう一段階落下するかもしれませんので、要注意と思っていますが。。

さて、毎年、年始のブログは洋楽なんですが、昨年はじっくり洋楽を聞く時間も取れず、また、年末のTVKのビルボード年間100を見ましたが、うーんという感じであまり興味を持てない状況でして、、昨年の洋楽のベストなどはとても考えられない状態です。

それよりも今はクィーンでしょうか。

ご存知、昨年11月に公開された「ボヘミアンラプソディ」をやっと見てきましたので、それを書こうと。。

とにかく、劇場が満席近いのが非常に驚きまして、本当に人気があるんですね。

当方は、東急レクリエーション(9631)の株主優待で見たんですが、ここネット予約ができるんですけど、見る日の3日前からなんですよ、予約が。

それで、3日前のちょっと遅くサイトを見たらいい席が埋まってしまっていて、仕方なく日時をずらしました。

それで実際に劇場に行ったら最前列以外はほぼ満席!

年末年始はそんな状態がずっと続いているようで、興行収入が100億近くに行くんじゃないかという記事がありましたが、それもあり得ますね。

当方にとっては、クィーンは、1970年代後半から80年代前半の代表という感じでして、ちょっと世代が古いんです。

当方は80年代後半メインですので。

もちろん、80年代もクィーンはヒット曲を連発していましたが、本国UKチャートではそうだったんでしょうけど、アメリカチャートを賑わすことはあまりなかったようです。

当方はアメリカチャートばかり見ていたんですよね。

でもクィーンの曲はあまりにも有名なので、聴かないということはなく、ベスト盤やツアーのビデオなどは買っていまして、それなりに好きでした。

今回、映画を見て、ベスト盤を買った当時を思い出しました。

フレディ・マーキュリーが亡くなった後の90年代前半だと思いますが、その頃、ボヘミアンラプソディをなんかのきっかけで聴くようになったんですよね・・

それで、なんつう!曲だと思ったんですよ。アカペラのところが、それまでに聞いていた曲になく信じられなくて、。。

そういう背景があるんですが、今回の映画はこの曲の作られた時の出来事などが映し出されていて、よかったんですが、当方としては、あの歌詞がなんで作られたのか、それにも触れて欲しかったと思います。

「ママ、人を殺しちまった」で始まる歌詞なんて!、なんでフレディ・マーキュリーがこの歌詞にしたのか、それも知りたかったですね。

とはいえ、映画そのものは非常に感動しました。ぜひ、DVDになったら購入したいです。

6月には、興銀リース(8425)株主優待の図書カード4000円分が来るんで、それで買おうかなと。

ということで、クィーンのマイベスト5です。

ただ、有名な4つの曲(ボヘミアンラプソディ、ウィ・アー・ザ・チャンピオン、ウィ・ウィル・ロック・ユー、レディオ・ガガ)を入れるとそれでほぼ終わるんで、それを除くベスト5にしたいと思います。

1 サムバディ・トゥ・ラブ(1976)

これは、上に書いた有名な曲の1つかもしれないんですが、ボヘミアンラプソディを除くと一番好きな曲でして、この楽曲、あとビデオもいいなと思います。

2 ドント・ストップ・ミー・ナウ(1978)

この曲のスピード感がたまらないですね。

3 ボディ・ランゲージ(1982)

ビデオを見たときはエロい歌だと思ったんですが、そのリズム感とフレディの高い声が正反対で印象強い曲です。

4 アイ・ウォント・ブレイク・フリー(1984)

これはビデオが傑作です。当時はクィーンメンバーの女装が物議を醸しだしたようですけど、今では考えられないですよね。フレディもこの時代だからこそ、映画のように苦悩したんでしょう。

5 カインド・オブ・マジック(1986)

メンバー4人のコーラスがいいんですよね。曲はクィーンらしくなく、おとなしい感じがしますが。

やっぱり、フレディ・マーキュリーは天才!

これまでのブログで、マイケル・ジャクソン、プリンス、ジョージ・マイケルを天才と書いてきましたが、フレディ・マーキュリーは同じレベルか、あるいはそれ以上かもしれません。

ただ、天才はいずれも短命ですね・・・(悲)

映画は史実通りでないとの批評もありますが、クィーンの楽曲の良さを最大限に生かした映画だと思います。涙が止まらないのがよくわかりました(笑)