夢真HDはなぜこんなに売り込まれるのか [株式投資]

9月決算、権利の夢真ホールディングス(2362)の株主通信が届きました。

ここは、昨年9月に優待新設をしたんですが、業種も人材派遣ということで興味を持ってしまいまして、速攻で買ってしまったんですけど・・

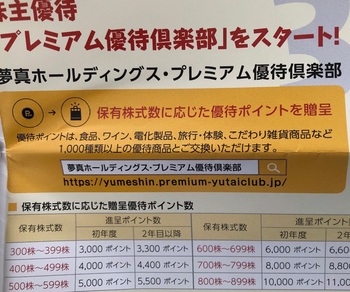

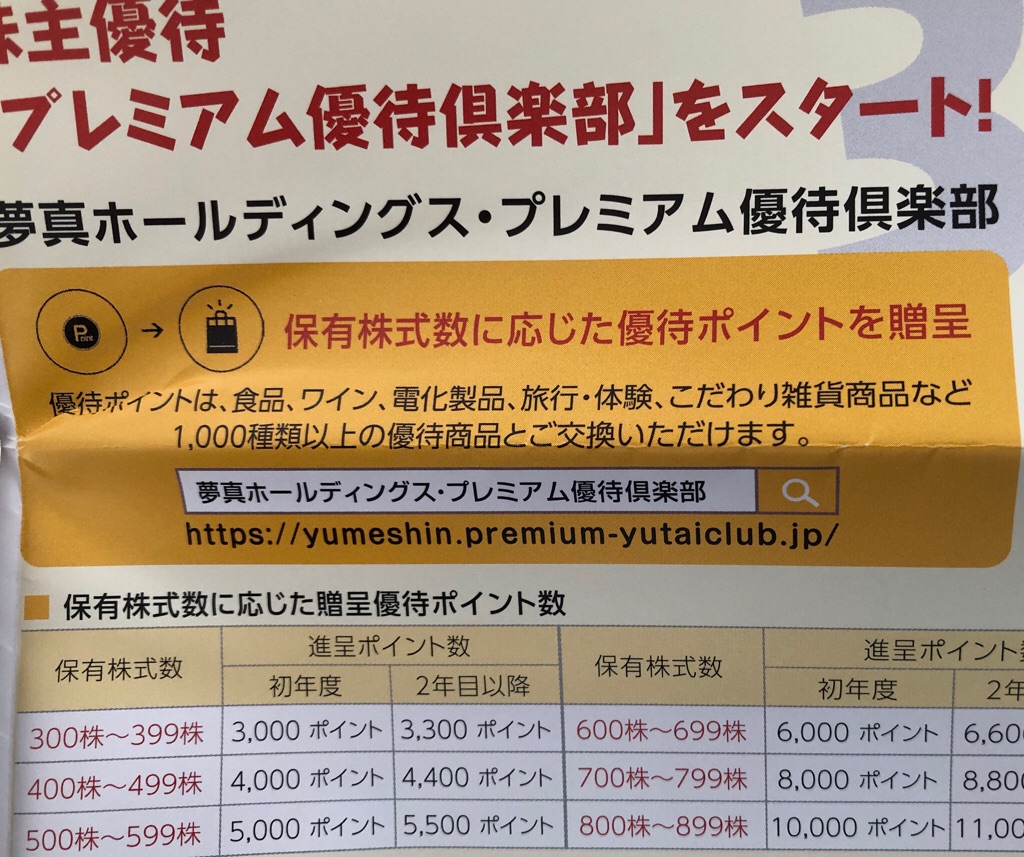

優待は既に11月頃届いていました。100株だとプレミアム優待倶楽部3000ポイントです。

ま、これはこれで、既にアップしたように、他社のポイントと合算して、オーブントースターをもらいました。

いやー、、、ここは、優待よりも株価なんです。

当方が購入した時期は1100円台、今は800円割っています。

指標的には、PER約15倍、PBR約4.5倍、配当は年間35円で、利回りは約4.5%です。

優待は300株で3000円なので、100株で1000円とすると配当優待利回りは、5%半ばになります。

もちろん、安定企業ならこの指標でも割安とは言えないかもしれませんが、ここは成長企業だと思うんですよね。

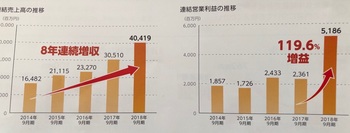

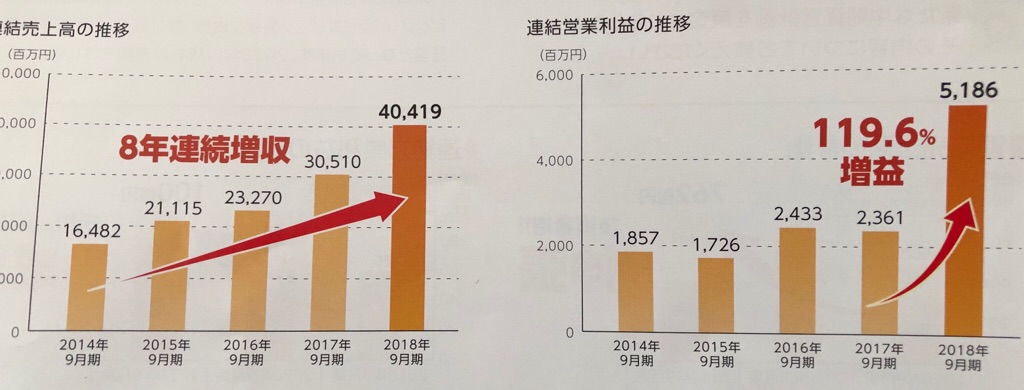

業績は、売上は8年連続増ですし、営業利益は前期は前年の2倍以上になってます。

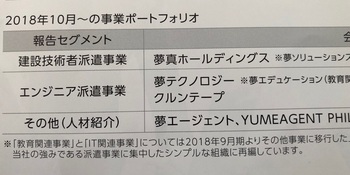

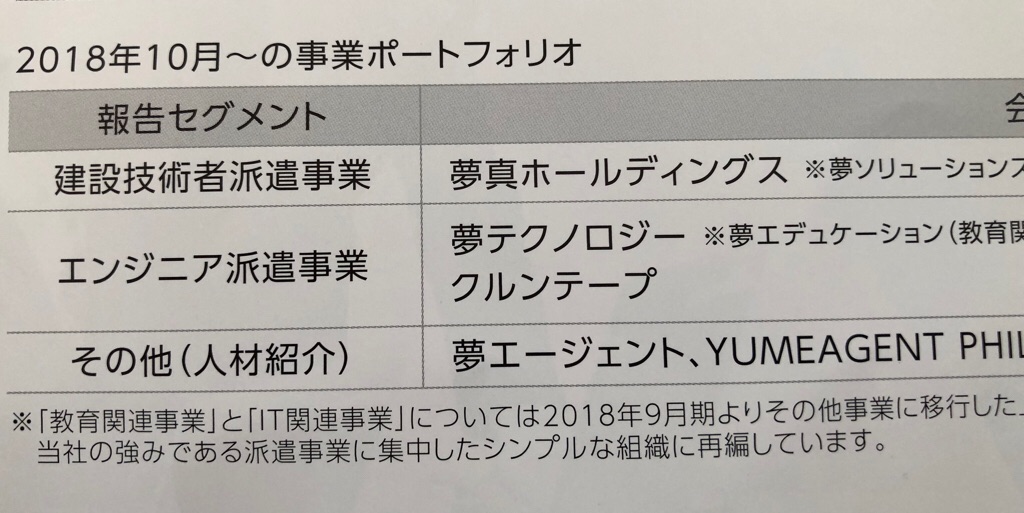

メイン業務は技術者の人材派遣です。

派遣には、建設技術者とIT技術者の2つのメインがあって、売上的にはそのうち、建設技術者が2/3を占めるようです。

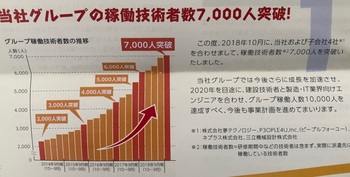

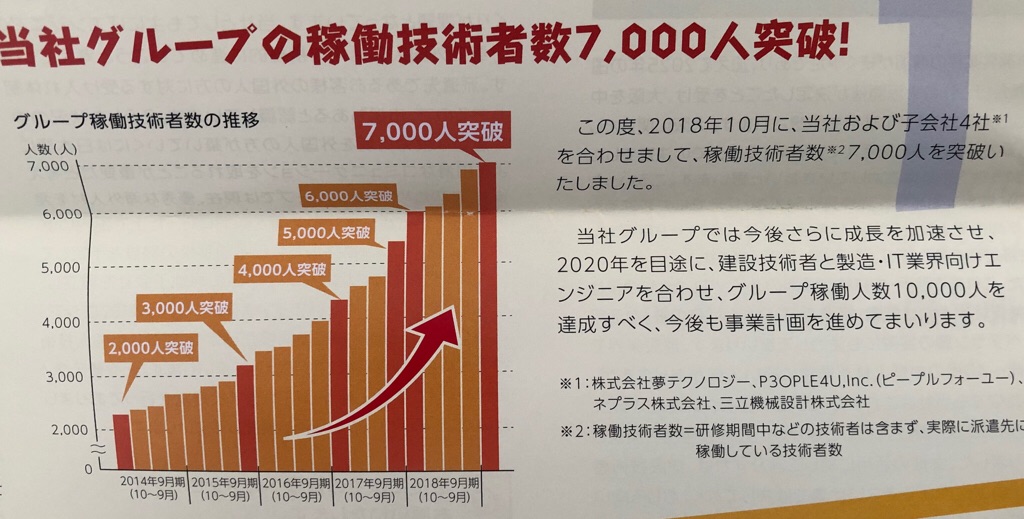

基本的に同社の業績は、派遣人数×単価になっていますが、派遣数は右肩上がりで、現在では2014年の3倍以上の7000人を突破したとのことです。

株価的には、ここ数年で5-6倍以上になったようなんで、利益確定が増えるのは仕方ないことなんですが、それよりも、オリンピック後の建設不況が懸念され売られているのかなと思ってしまいます。

ただ、オリンピック後も大阪万博もあるし、都心中心に再開発も目白押しですし、需要はそんなに凹まないと思うんですけどね・・

採用確保が困難というのはあるかもしれませんが、前期はそんなに悪くなかったようですし、今後は外国人派遣ももっとできるようになると思いますし、女性の活用についても注力していくようです。

そういうことなんで、まだまだ成長余地があるんではと思うんですよね。

ここまで売り込まれる理由がわかりません~。

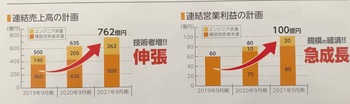

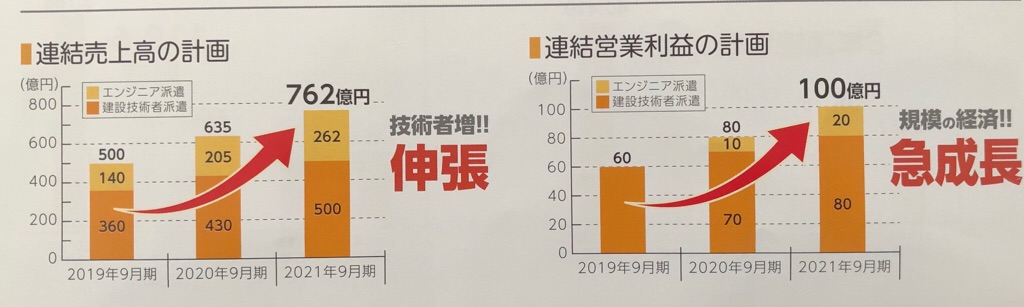

株主通信では、2021年9月期には、売上が現在の約1.5倍の762億円、営業利益も同じく約1.5倍の100億円となるので、

同時期の同じPER15倍程度としても、株価は今の1.5倍、1200円位はあってもいいのかなと思えるんですよね・・

幸い、こんな市場環境もあって、売り残が多いので、そう遠くない時期に見直されるかもしれません。

それを信じて、じっと我慢しながら保有していくつもりです・・・

ここは、昨年9月に優待新設をしたんですが、業種も人材派遣ということで興味を持ってしまいまして、速攻で買ってしまったんですけど・・

優待は既に11月頃届いていました。100株だとプレミアム優待倶楽部3000ポイントです。

ま、これはこれで、既にアップしたように、他社のポイントと合算して、オーブントースターをもらいました。

いやー、、、ここは、優待よりも株価なんです。

当方が購入した時期は1100円台、今は800円割っています。

指標的には、PER約15倍、PBR約4.5倍、配当は年間35円で、利回りは約4.5%です。

優待は300株で3000円なので、100株で1000円とすると配当優待利回りは、5%半ばになります。

もちろん、安定企業ならこの指標でも割安とは言えないかもしれませんが、ここは成長企業だと思うんですよね。

業績は、売上は8年連続増ですし、営業利益は前期は前年の2倍以上になってます。

メイン業務は技術者の人材派遣です。

派遣には、建設技術者とIT技術者の2つのメインがあって、売上的にはそのうち、建設技術者が2/3を占めるようです。

基本的に同社の業績は、派遣人数×単価になっていますが、派遣数は右肩上がりで、現在では2014年の3倍以上の7000人を突破したとのことです。

株価的には、ここ数年で5-6倍以上になったようなんで、利益確定が増えるのは仕方ないことなんですが、それよりも、オリンピック後の建設不況が懸念され売られているのかなと思ってしまいます。

ただ、オリンピック後も大阪万博もあるし、都心中心に再開発も目白押しですし、需要はそんなに凹まないと思うんですけどね・・

採用確保が困難というのはあるかもしれませんが、前期はそんなに悪くなかったようですし、今後は外国人派遣ももっとできるようになると思いますし、女性の活用についても注力していくようです。

そういうことなんで、まだまだ成長余地があるんではと思うんですよね。

ここまで売り込まれる理由がわかりません~。

株主通信では、2021年9月期には、売上が現在の約1.5倍の762億円、営業利益も同じく約1.5倍の100億円となるので、

同時期の同じPER15倍程度としても、株価は今の1.5倍、1200円位はあってもいいのかなと思えるんですよね・・

幸い、こんな市場環境もあって、売り残が多いので、そう遠くない時期に見直されるかもしれません。

それを信じて、じっと我慢しながら保有していくつもりです・・・