5G関連でもある東京特殊電線はNISA枠入替で長期保有かな [株式投資]

3月権利の東京特殊電線(5807)の株主優待や株主通信が届いています。

ここは、3月権利の際のギリギリになって購入した銘柄ですが、優待の魅力に負けてのもので、同社のことはよく知りませんでした。

株主優待は昨年の2月に新設を発表していて、昨年3月権利が初めてだったようでしたが、当方がこの銘柄を知ったのは今年になってからでして、最後までクロスするか悩んだんですね。

優待はクオカード3000円です。

まあ、なんのデザインもないクオカードですね~(笑)。

同社が真面目な企業であることを示唆しているデザインとも言えます・・

ここを買ったのは、1年以上の保有で5000円のクオカードに増額されることを知ったからです。

しかも買う際のPERは10倍程度、配当も年間60円あるので、十分、利回り的に魅力だったこともありました。

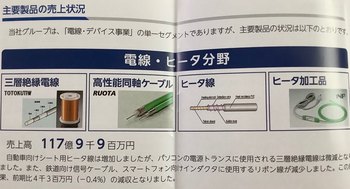

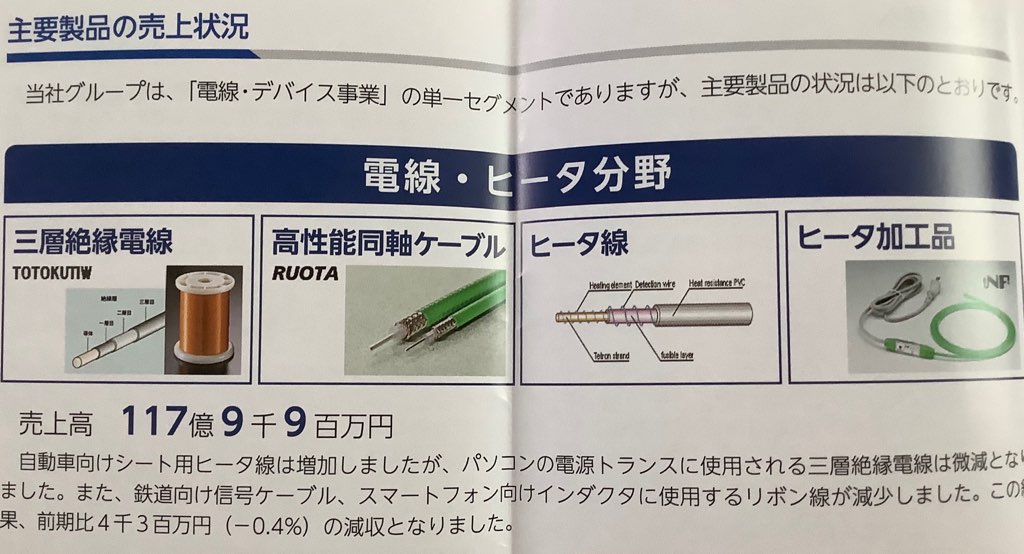

さて、同社は、会社名の通り、電線メーカーです。

同軸ケーブルや、自動車シートのヒーター線といった電線類と、

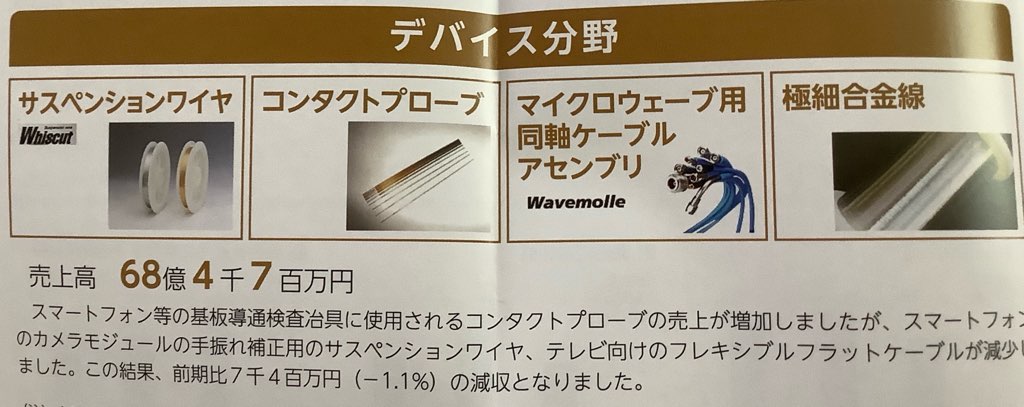

極細のワイヤなどのデバイス類の2つの事業分野があるようです。

まあ、正直なところ、この株主通信ではよくわからなかったので、同社のHP見ました。

そしたら、少しはわかりまして、

電線分野では、ヒーター線など高耐圧・高耐熱の電線が、今後の自動車の電動化で、需要が高まるとのことです。

デバイス分野では、マイクロウエーブ用同軸ケーブルアッセンブリーが、5G・高周波機器用のケーブル市場の需要が拡大するので、その恩恵を受けるそうです。

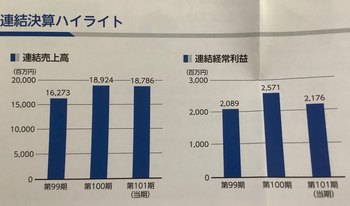

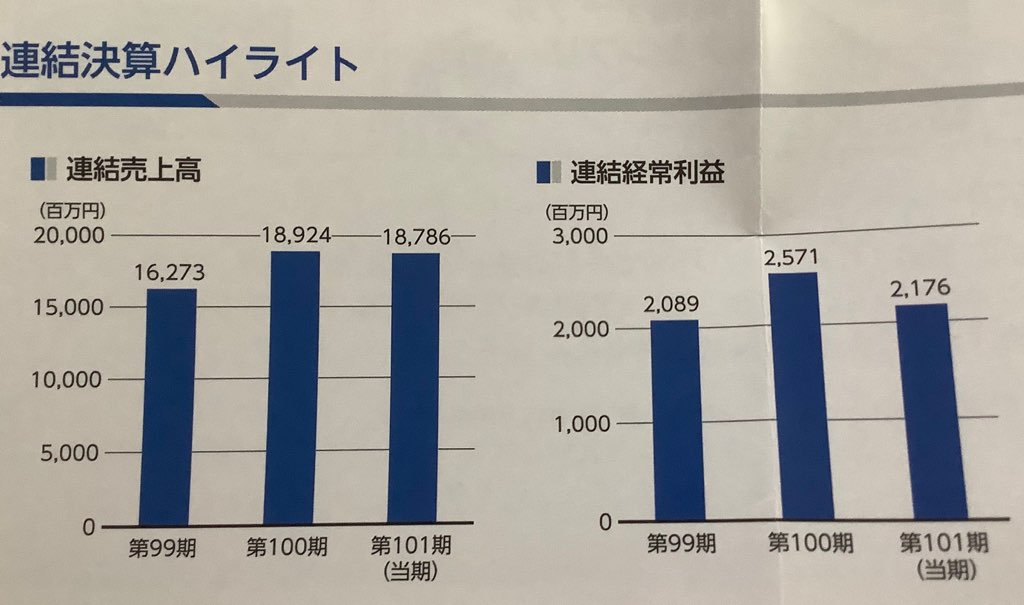

業績もまあ、売上が伸びています。利益は増減あったようですが、

今期は増収増益見込みなんで、まあいいかと。

ここは、古河電工(5801)が56%の株式を持つ親会社で、納入先も古河電工がメインです。

なので、財務もしっかりしていますし、安心して持てる銘柄かなと思いますし、電線業界のことはよくわからないのですが、同社の計画では、今後も業績は堅調に伸びるようです。

指標的には、現在の株価は、1877円で、PER約8倍、PBR約1倍、配当や優待は、先ほど書いた通り、配当年間60円で、優待は1年以上なら5000円なので、100株なら年間11000円もらえることになり、配当優待利回りは、5%を超えています。

ところで、同じ電線系中堅メーカーとして、カナレ電気(5819)を持っています。

ここは4年以上持っていまして、含み損状態なんですが、利回りも低いし、優待も年2回1000円のクオカードなんで、東特電線を保有継続して、カナレ電気を損切りすることにしました。

ほぼ同じ価格なので、銘柄の入れ替えですね。

ただ、東特電線も買値は2100円以上、今は1800円台。含み損はカナレ電気と変わりません・・(泣)

また、配当も高いので、来年のNISA枠に入れ替え(NISA枠で新規購入、特定口座枠の現保有株はその後売却)と思っていますので、どうせなら、NISA枠で買う、来年1月頃までは今の株価でいて欲しいですね・・

ここは、3月権利の際のギリギリになって購入した銘柄ですが、優待の魅力に負けてのもので、同社のことはよく知りませんでした。

株主優待は昨年の2月に新設を発表していて、昨年3月権利が初めてだったようでしたが、当方がこの銘柄を知ったのは今年になってからでして、最後までクロスするか悩んだんですね。

優待はクオカード3000円です。

まあ、なんのデザインもないクオカードですね~(笑)。

同社が真面目な企業であることを示唆しているデザインとも言えます・・

ここを買ったのは、1年以上の保有で5000円のクオカードに増額されることを知ったからです。

しかも買う際のPERは10倍程度、配当も年間60円あるので、十分、利回り的に魅力だったこともありました。

さて、同社は、会社名の通り、電線メーカーです。

同軸ケーブルや、自動車シートのヒーター線といった電線類と、

極細のワイヤなどのデバイス類の2つの事業分野があるようです。

まあ、正直なところ、この株主通信ではよくわからなかったので、同社のHP見ました。

そしたら、少しはわかりまして、

電線分野では、ヒーター線など高耐圧・高耐熱の電線が、今後の自動車の電動化で、需要が高まるとのことです。

デバイス分野では、マイクロウエーブ用同軸ケーブルアッセンブリーが、5G・高周波機器用のケーブル市場の需要が拡大するので、その恩恵を受けるそうです。

業績もまあ、売上が伸びています。利益は増減あったようですが、

今期は増収増益見込みなんで、まあいいかと。

ここは、古河電工(5801)が56%の株式を持つ親会社で、納入先も古河電工がメインです。

なので、財務もしっかりしていますし、安心して持てる銘柄かなと思いますし、電線業界のことはよくわからないのですが、同社の計画では、今後も業績は堅調に伸びるようです。

指標的には、現在の株価は、1877円で、PER約8倍、PBR約1倍、配当や優待は、先ほど書いた通り、配当年間60円で、優待は1年以上なら5000円なので、100株なら年間11000円もらえることになり、配当優待利回りは、5%を超えています。

ところで、同じ電線系中堅メーカーとして、カナレ電気(5819)を持っています。

ここは4年以上持っていまして、含み損状態なんですが、利回りも低いし、優待も年2回1000円のクオカードなんで、東特電線を保有継続して、カナレ電気を損切りすることにしました。

ほぼ同じ価格なので、銘柄の入れ替えですね。

ただ、東特電線も買値は2100円以上、今は1800円台。含み損はカナレ電気と変わりません・・(泣)

また、配当も高いので、来年のNISA枠に入れ替え(NISA枠で新規購入、特定口座枠の現保有株はその後売却)と思っていますので、どうせなら、NISA枠で買う、来年1月頃までは今の株価でいて欲しいですね・・

伊藤園の株主総会お土産を再度ゲット+松屋F優待最高値メニュー [株主総会]

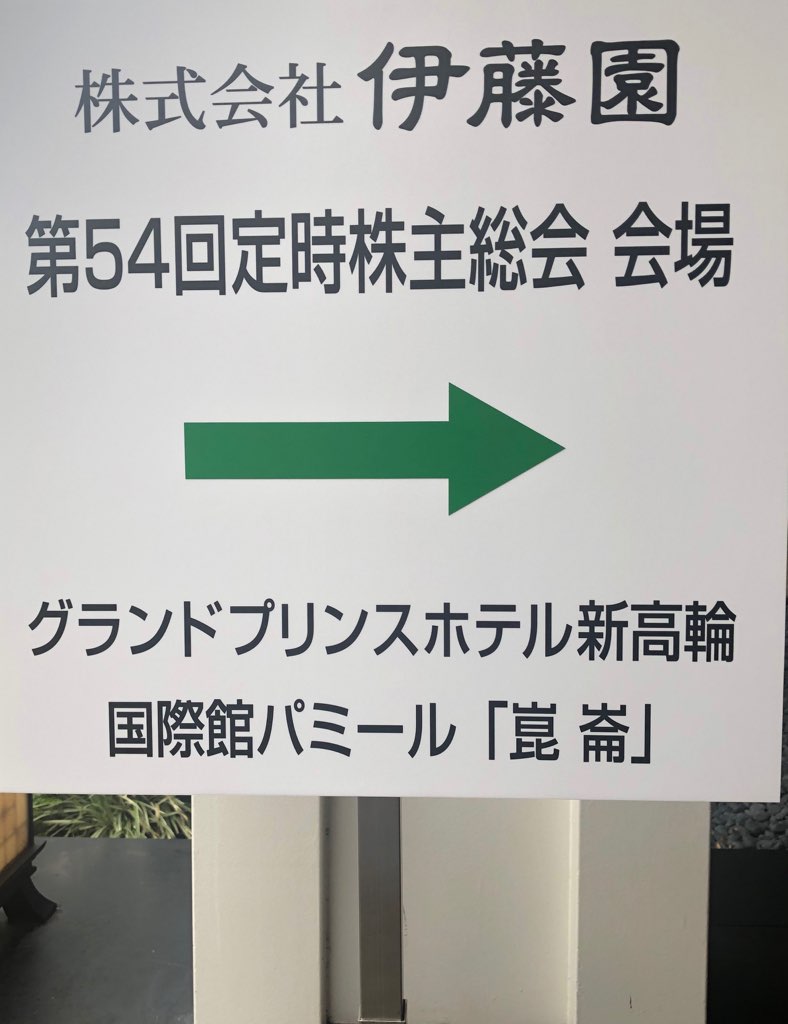

4月権利の伊藤園(2593)の株主総会に7月24日行ってきました。

昨年から連続ですが、昨年は妻が行っており、今回は当方ということで初めての参加です。

とはいえ、時間があまりとれなく、総会そのものには10分程度しかいませんでした~(汗)

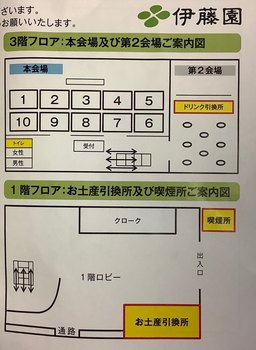

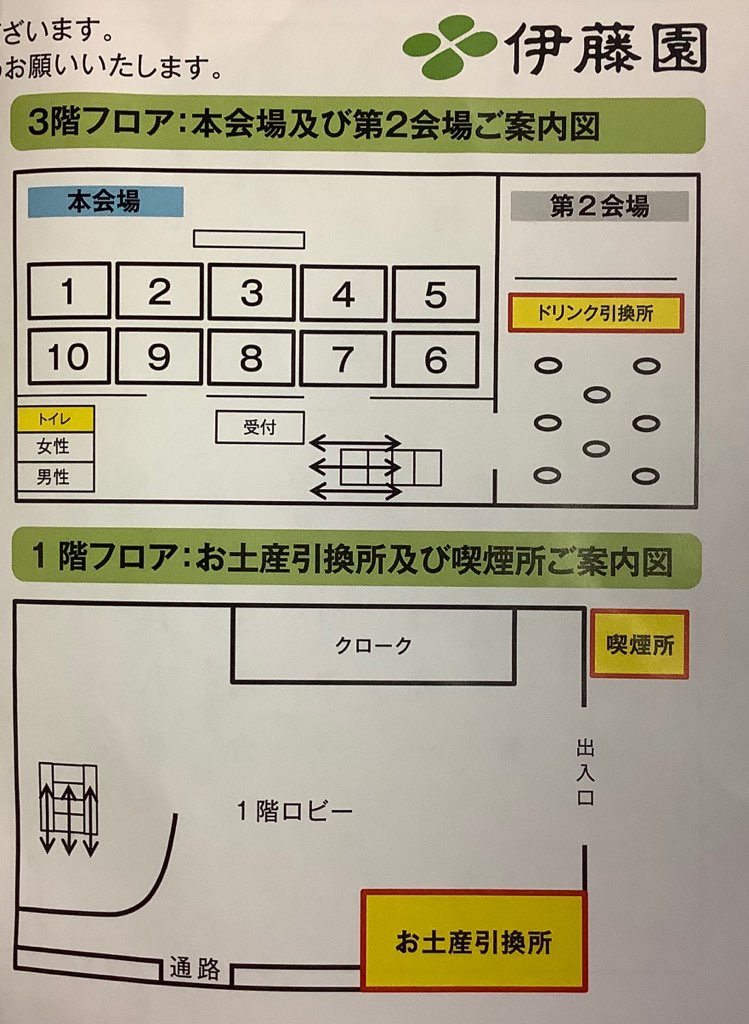

場所は相変わらず、品川の高輪プリンスホテルの国際館パミールです。

久しぶりにここに行きましたが、ここの国際会議場1フロアを全部を使用しているんですね。ビックリしました。

単純に下の会場図で考えると、1スペース300人位かなと思ったんで、×10スペースで3000人!

会場は結構空席が目立ちましたが。。

社長の写真を撮りました(うまく写っていませんでした・・)けど、10分しかいなかったんで、その後埋まったのかも・・。

総会関係はこれだけです。。

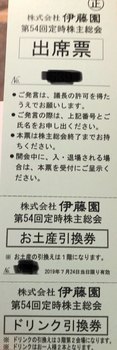

今回は、総会土産のみのアップです。総会券には、ドリンク券とお土産券が・・

ドリンクは、第二会場でもらえるんです。そこには同社商品が陳列されておりましたが、初めて見た商品が・・

こんなジュース売っていたんですね~。どこで売っているんだろう。

これは残念ながら選択できるドリンクにはなく、選択したのは、下の2つ

それで、お土産は以下の2つと

念願のタリーズ割引券2枚!

お茶、麦茶パックは悪くはないんですが、、昨年は水出しコーヒーだったんです・・

コーヒーの方が当方はうれしく、今回は残念でした・・

ただ、お茶は24パック入り、麦茶は30パック入り、500mlで1パック使用なんで、この2か月はペットボトル買わなくても済むかもと思っています。

アマゾンで見ると、お茶の方があって、451円でした。麦茶はなかったんですけど、まあ、同じくらいとして、900円程度のお土産ですね。

それにドリンクが1本100円として、200円。合計で1100円相当かな。

そして、タリーズのドリンク半額券!

これ、4人分まで半額になるんですよね。

フルに使えば、高い5~600円位のドリンクを頼んで、250円×4人分×2枚=2000円分得します。

昨年はこの券があるから、高いのを頼めました~(笑)

この夏もしっかり高いのを頼みたいと思います。

合計で、総会行くと、3000円を超えるお土産をもらえることになります。

お土産を廃止する企業も多い中で、伊藤園はいいです。来年も取得したいです。

株価が高すぎて買えないんですが・・

それと、全く別件ですが、今日は土用の丑の日。

松屋フーズ(9887)の株主優待券で、多分、これまで一番高いメニューだと思う、7月9日から販売している、「うな丼コンボ牛めし」のライス大盛をやっと食べてきました!

これ、定価1050円!

1000円を超えるメニューは初めてではないかと思いますので、アップしておきます。

とんかつ業態の「松のや」の最高額メニュー(ロースカツとエビフライ 880円)よりも200円程度高いんですが、株主優待券で、この値段をただ飯できるものは同社では初めてかなと思います。

なお、このうな丼は、松屋では初めて提供しているんだそうです。

京橋のうなぎの名店「小満津(こまつ)」の監修でのものだそうですが、この値段ですから期待はしない方が・・

基本的においしいですけど、うなぎは中国産でしょうし、たれもちょっと甘すぎる感じもします。

あと、出てくるのが遅いです・・・。注文忘れられたかなと思ったほどでしたので、ご注意を。

オペレーション大変なんでしょうね。。

もう一つ、もう販売終了している店舗もあるらしいとのことです。

もし、このブログ読んで、松屋行って、なかった場合はご容赦を・・

昨年から連続ですが、昨年は妻が行っており、今回は当方ということで初めての参加です。

とはいえ、時間があまりとれなく、総会そのものには10分程度しかいませんでした~(汗)

場所は相変わらず、品川の高輪プリンスホテルの国際館パミールです。

久しぶりにここに行きましたが、ここの国際会議場1フロアを全部を使用しているんですね。ビックリしました。

単純に下の会場図で考えると、1スペース300人位かなと思ったんで、×10スペースで3000人!

会場は結構空席が目立ちましたが。。

社長の写真を撮りました(うまく写っていませんでした・・)けど、10分しかいなかったんで、その後埋まったのかも・・。

総会関係はこれだけです。。

今回は、総会土産のみのアップです。総会券には、ドリンク券とお土産券が・・

ドリンクは、第二会場でもらえるんです。そこには同社商品が陳列されておりましたが、初めて見た商品が・・

こんなジュース売っていたんですね~。どこで売っているんだろう。

これは残念ながら選択できるドリンクにはなく、選択したのは、下の2つ

それで、お土産は以下の2つと

念願のタリーズ割引券2枚!

お茶、麦茶パックは悪くはないんですが、、昨年は水出しコーヒーだったんです・・

コーヒーの方が当方はうれしく、今回は残念でした・・

ただ、お茶は24パック入り、麦茶は30パック入り、500mlで1パック使用なんで、この2か月はペットボトル買わなくても済むかもと思っています。

アマゾンで見ると、お茶の方があって、451円でした。麦茶はなかったんですけど、まあ、同じくらいとして、900円程度のお土産ですね。

それにドリンクが1本100円として、200円。合計で1100円相当かな。

そして、タリーズのドリンク半額券!

これ、4人分まで半額になるんですよね。

フルに使えば、高い5~600円位のドリンクを頼んで、250円×4人分×2枚=2000円分得します。

昨年はこの券があるから、高いのを頼めました~(笑)

この夏もしっかり高いのを頼みたいと思います。

合計で、総会行くと、3000円を超えるお土産をもらえることになります。

お土産を廃止する企業も多い中で、伊藤園はいいです。来年も取得したいです。

株価が高すぎて買えないんですが・・

それと、全く別件ですが、今日は土用の丑の日。

松屋フーズ(9887)の株主優待券で、多分、これまで一番高いメニューだと思う、7月9日から販売している、「うな丼コンボ牛めし」のライス大盛をやっと食べてきました!

これ、定価1050円!

1000円を超えるメニューは初めてではないかと思いますので、アップしておきます。

とんかつ業態の「松のや」の最高額メニュー(ロースカツとエビフライ 880円)よりも200円程度高いんですが、株主優待券で、この値段をただ飯できるものは同社では初めてかなと思います。

なお、このうな丼は、松屋では初めて提供しているんだそうです。

京橋のうなぎの名店「小満津(こまつ)」の監修でのものだそうですが、この値段ですから期待はしない方が・・

基本的においしいですけど、うなぎは中国産でしょうし、たれもちょっと甘すぎる感じもします。

あと、出てくるのが遅いです・・・。注文忘れられたかなと思ったほどでしたので、ご注意を。

オペレーション大変なんでしょうね。。

もう一つ、もう販売終了している店舗もあるらしいとのことです。

もし、このブログ読んで、松屋行って、なかった場合はご容赦を・・

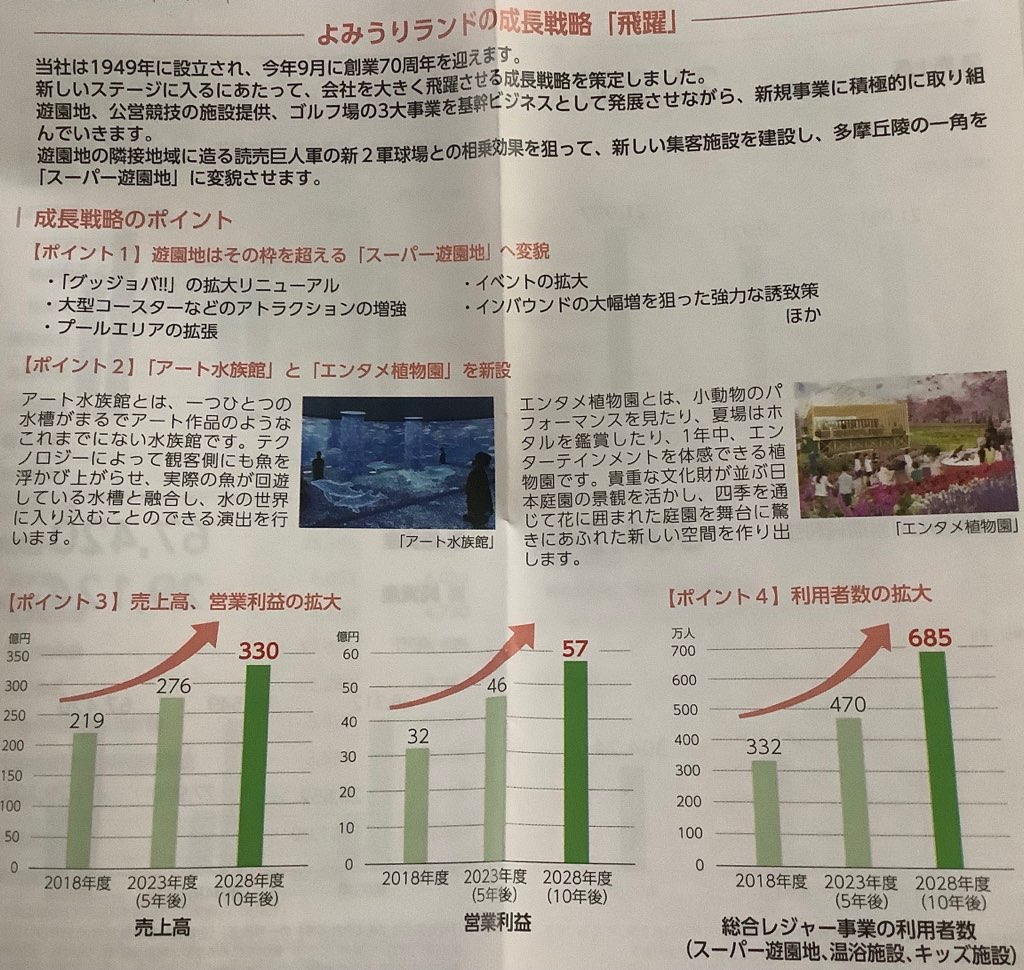

魅力多く高く売却可能!のよみうりランドの優待 [株主優待]

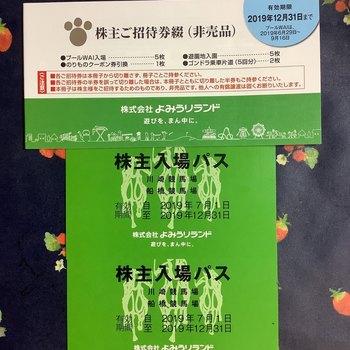

3月権利のよみうりランド(9671)の優待や株主通信が届いています。

ここは初めて取得しました。クロスですが、うまく一般信用が取れまして、よかった銘柄です。

ただ、株価も高く金利でかなり取られたので、手数料は1000円程度かかっています。

今まで、縁がなかったのは、優待もらってもなーと思っていたからでして、でも、なんかの際にヤフオクで売れていることを見たんですよね。

まあ、売れなかったら誰かにあげてもいかなと思い、お試しに取ったんですが、、

それで、既に結構いい値で売れまして、俄然、来期も取得したくなりました~(笑)

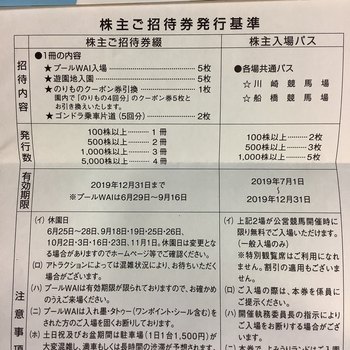

優待は、よみうりランドの入園券が5枚、プール入場券5枚、のりものクーポン券(4回分相当)、ゴンドラ片道券5回分×2枚のセットになっています。

なお、川崎と船橋の競馬場の入場パスもありますが、これはあまり価値はないかなと。

それで、よみうりランドの実際の料金に当てはめると(いずれも一番高い料金で計算)

入園券 1800円×5枚=9000円

プール券 3200円×5枚=16000円

乗り物券 300円×4回=1200円

ゴンドラ券 300円×10回=3000円

で、合計は、29200円にもなります。

大人料金などの一番高い料金ですので、実際にはこれよりもかなり下がるし、各種割引券などもありそうですから、実際には全部使い切っても、15000円程度の価値かなと思います。

それにしても、結構な価値がある優待だなーと思いますね。

しかも年2回(ただし、プール券は3月権利のみ)もらえるんですから、年間では最低25000円程度の価値はあるかと思います。

もちろん、利用する方にとってはですが、、

でもヤフオクでも、7000円程度では売れるんですよね。

今回はプール券があるからでしょうけど、次回も3000円程度では売れるのかな。

そうすると、利用しなくても10000円程度は回収できることになります。

実際にはヤフオクの手数料もありますから、手取り10%引きで9000円

ここは、配当が年間5000円ですから、配当優待は、年間14000円程度、利回りは、今の株価4810円で考えると、3%程度って感じですね・・

うーんやっぱり、利用する人でないと、いい利回りではないですね。

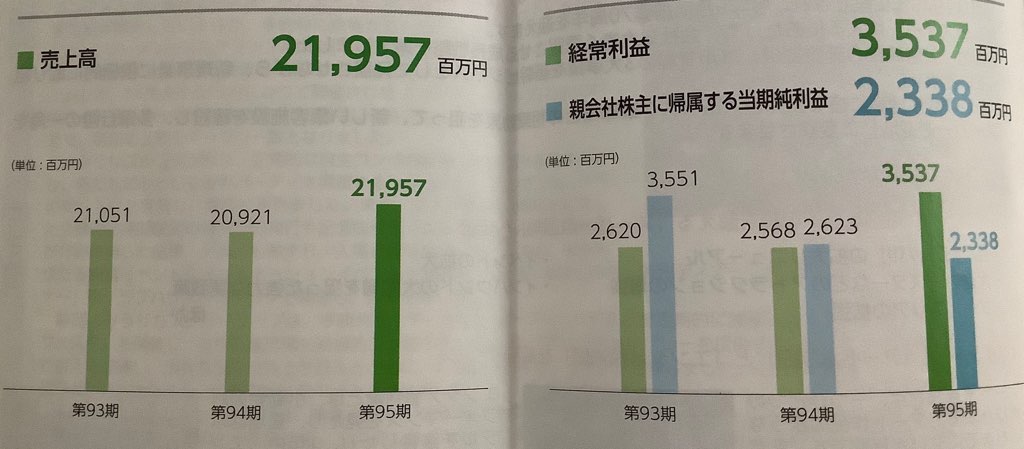

業績の方は、増収増益で、前期はよかったようです。

ここは、なんといっても、よみうりランドの売上が中心だと思ったんですが、川崎・船橋の両競馬場も結構な売り上げがあるんです。

実際にはメイン事業であるレジャー産業全体で201億の売り上げのうち、遊園地は60億円、公営競技が65億円、ゴルフ場が30億円、遊園地などので販売が35億円でした。

まあ言われてみれば、遊園地って単価が低いですよね~。天候にも左右されるし。。

今年なんか、梅雨寒でプールなんかだめでしょうね~。

株価指標は、PER約12倍、PBR約1.3倍なんで、そんなに評価されているわけではないので、そういった状況をとらえているものかと思います。

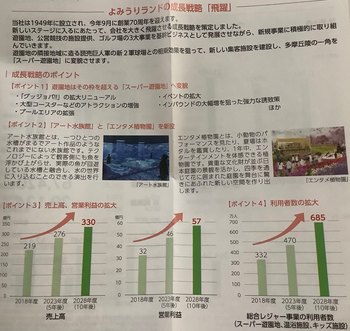

なお、同社の株主通信には、今後の成長戦略が掲載されていまして、これ見ると、隣接地域の開発を行って、水族館や植物園など新設して、スーパー遊園地にしていくとのことです。

それで、10年後には、今の業績の1.5倍程度まで拡大させていくとのことです。

これがうまくいけんばいいんですが・・

まあとりあえず、来年3月権利は取得して、来年も株主通信みたいですね。

投資はそれから考えていきます~

ここは初めて取得しました。クロスですが、うまく一般信用が取れまして、よかった銘柄です。

ただ、株価も高く金利でかなり取られたので、手数料は1000円程度かかっています。

今まで、縁がなかったのは、優待もらってもなーと思っていたからでして、でも、なんかの際にヤフオクで売れていることを見たんですよね。

まあ、売れなかったら誰かにあげてもいかなと思い、お試しに取ったんですが、、

それで、既に結構いい値で売れまして、俄然、来期も取得したくなりました~(笑)

優待は、よみうりランドの入園券が5枚、プール入場券5枚、のりものクーポン券(4回分相当)、ゴンドラ片道券5回分×2枚のセットになっています。

なお、川崎と船橋の競馬場の入場パスもありますが、これはあまり価値はないかなと。

それで、よみうりランドの実際の料金に当てはめると(いずれも一番高い料金で計算)

入園券 1800円×5枚=9000円

プール券 3200円×5枚=16000円

乗り物券 300円×4回=1200円

ゴンドラ券 300円×10回=3000円

で、合計は、29200円にもなります。

大人料金などの一番高い料金ですので、実際にはこれよりもかなり下がるし、各種割引券などもありそうですから、実際には全部使い切っても、15000円程度の価値かなと思います。

それにしても、結構な価値がある優待だなーと思いますね。

しかも年2回(ただし、プール券は3月権利のみ)もらえるんですから、年間では最低25000円程度の価値はあるかと思います。

もちろん、利用する方にとってはですが、、

でもヤフオクでも、7000円程度では売れるんですよね。

今回はプール券があるからでしょうけど、次回も3000円程度では売れるのかな。

そうすると、利用しなくても10000円程度は回収できることになります。

実際にはヤフオクの手数料もありますから、手取り10%引きで9000円

ここは、配当が年間5000円ですから、配当優待は、年間14000円程度、利回りは、今の株価4810円で考えると、3%程度って感じですね・・

うーんやっぱり、利用する人でないと、いい利回りではないですね。

業績の方は、増収増益で、前期はよかったようです。

ここは、なんといっても、よみうりランドの売上が中心だと思ったんですが、川崎・船橋の両競馬場も結構な売り上げがあるんです。

実際にはメイン事業であるレジャー産業全体で201億の売り上げのうち、遊園地は60億円、公営競技が65億円、ゴルフ場が30億円、遊園地などので販売が35億円でした。

まあ言われてみれば、遊園地って単価が低いですよね~。天候にも左右されるし。。

今年なんか、梅雨寒でプールなんかだめでしょうね~。

株価指標は、PER約12倍、PBR約1.3倍なんで、そんなに評価されているわけではないので、そういった状況をとらえているものかと思います。

なお、同社の株主通信には、今後の成長戦略が掲載されていまして、これ見ると、隣接地域の開発を行って、水族館や植物園など新設して、スーパー遊園地にしていくとのことです。

それで、10年後には、今の業績の1.5倍程度まで拡大させていくとのことです。

これがうまくいけんばいいんですが・・

まあとりあえず、来年3月権利は取得して、来年も株主通信みたいですね。

投資はそれから考えていきます~

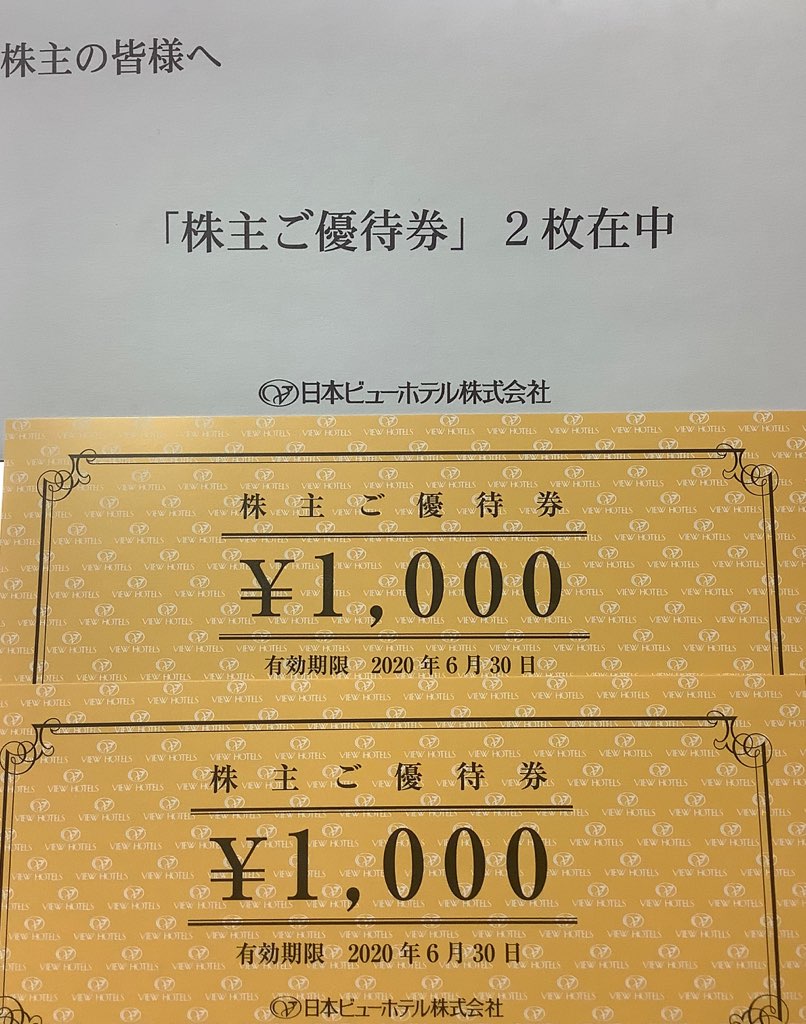

被買収銘柄となるユニゾとビューホテルはどうするか悩み中 [株式投資]

今週はジェットコースターでしたねー。よくわからない相場になっていますが、震源はトランプにあるのは間違いないところです。。

それはともかく、この1か月で、当方の持ち株のうち、日本ビューホテル(6097)とユニゾHD(6097)の2銘柄が被買収される(あるいはされるかも)という銘柄になり、その買収価格の株価に向けて、急上昇したんです。

まずは日本ビューホテルです。

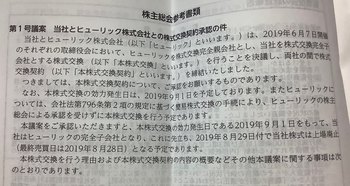

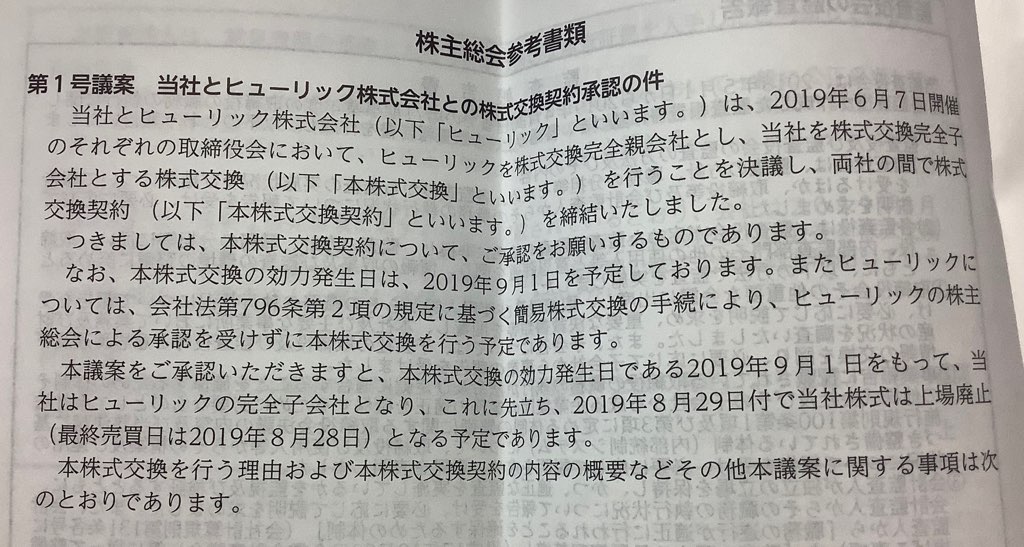

ここは、6月7日にヒューリック(3003)の子会社になることを発表し、ヒューリックの株式と交換することや8月29日付けで上場廃止することが発表されました。

ここは4月決算で、今回株主総会の案内が届きましたが、その第1号議案が本件でした。

もう上場廃止ですからねー。選択肢は、ヒューリック株との交換か、上場廃止前に売却するかです。

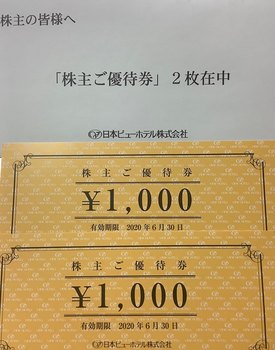

優待も届きましたが、最後になりますね・・・せっかく、3月に同社の浅草ビューホテルのパン屋で使用したブログを書いて、今後も利用しますって書いたのに残念です・・

普通は売却の一択なんですが、株価が上昇したのに、まだ損失状態なんですよ。

なんで売りたくないんですよね、、損切りしたくないなーという気持ちが強くて。。

もう一つはヒューリック株も悪くないなーと思っていることです。

PERは約11倍、PBRは1.5倍と不動産株としては評価が高いんですよね。配当も3%ありますし、300株まで増やせれば、カタログ優待3000円がもらえます。

当方も何回かクロスを取っていて、気に入っている優待なんです。

ただ、交換比率は、ヒューリック:ビューホテル=1:1.52 なんで、0.52株分は会社へ引き取り請求しないといけません。

なら、上場期間内にビューホテル売って、ヒューリックを買えば済むことですよね。。

そんなこんなで悩んでいます・・

もう一つのユニゾは、もっと悩み中です。

7月10日にHIS(9603)がTOBを発表、その価格は3100円ですが、今はそのTOB価格を上回って、3215円です。

買値よりも高く利益もあるんで、普通なら、もう売りですよね。

でもPBRから考えるとまだまだ1倍未満、不動産の含み益が結構あるので、実質的なPBRはもっと低いと言われています。なので、株価はまだ割安とも。。

さらに、ユニゾ自体がHISのTOBに賛同していなく結論が出ていません。

対抗措置を取るかもしれず、TOB価格が上がる可能性も。。

でもTOB価格を高くするよう誘導すると、HISがTOBをやめるかもしれないとの見方もあります。

そんな状況で、今売っていいのか、かなり疑問なんですよね。

複数単位があれば、数単位売るという選択をしていたと思うんですが、持ち株は100株のみ。

さらに厄介なのは、上場は維持させるとのことでして、、、。

ここは3年保有で、宿泊券の優待がもらえるんですよね。。正直、欲しい!

一度売ってしまうと、買い戻しても、優待がもらえるのが1年遅れてしまう・・

でも、TOB後も優待があるかどうかわからないってこともあり、結論が出ません・・。。

ってことで。。両銘柄とも、もう少し様子見と思っていますが、こういうことしていると、やっぱり売っておけばよかった・・てことになるんではと思ってしまう(そういうケースがこれまでも多くて・・)。

8月には結論を出さないと・・あーどうしよう・・

それはともかく、この1か月で、当方の持ち株のうち、日本ビューホテル(6097)とユニゾHD(6097)の2銘柄が被買収される(あるいはされるかも)という銘柄になり、その買収価格の株価に向けて、急上昇したんです。

まずは日本ビューホテルです。

ここは、6月7日にヒューリック(3003)の子会社になることを発表し、ヒューリックの株式と交換することや8月29日付けで上場廃止することが発表されました。

ここは4月決算で、今回株主総会の案内が届きましたが、その第1号議案が本件でした。

もう上場廃止ですからねー。選択肢は、ヒューリック株との交換か、上場廃止前に売却するかです。

優待も届きましたが、最後になりますね・・・せっかく、3月に同社の浅草ビューホテルのパン屋で使用したブログを書いて、今後も利用しますって書いたのに残念です・・

普通は売却の一択なんですが、株価が上昇したのに、まだ損失状態なんですよ。

なんで売りたくないんですよね、、損切りしたくないなーという気持ちが強くて。。

もう一つはヒューリック株も悪くないなーと思っていることです。

PERは約11倍、PBRは1.5倍と不動産株としては評価が高いんですよね。配当も3%ありますし、300株まで増やせれば、カタログ優待3000円がもらえます。

当方も何回かクロスを取っていて、気に入っている優待なんです。

ただ、交換比率は、ヒューリック:ビューホテル=1:1.52 なんで、0.52株分は会社へ引き取り請求しないといけません。

なら、上場期間内にビューホテル売って、ヒューリックを買えば済むことですよね。。

そんなこんなで悩んでいます・・

もう一つのユニゾは、もっと悩み中です。

7月10日にHIS(9603)がTOBを発表、その価格は3100円ですが、今はそのTOB価格を上回って、3215円です。

買値よりも高く利益もあるんで、普通なら、もう売りですよね。

でもPBRから考えるとまだまだ1倍未満、不動産の含み益が結構あるので、実質的なPBRはもっと低いと言われています。なので、株価はまだ割安とも。。

さらに、ユニゾ自体がHISのTOBに賛同していなく結論が出ていません。

対抗措置を取るかもしれず、TOB価格が上がる可能性も。。

でもTOB価格を高くするよう誘導すると、HISがTOBをやめるかもしれないとの見方もあります。

そんな状況で、今売っていいのか、かなり疑問なんですよね。

複数単位があれば、数単位売るという選択をしていたと思うんですが、持ち株は100株のみ。

さらに厄介なのは、上場は維持させるとのことでして、、、。

ここは3年保有で、宿泊券の優待がもらえるんですよね。。正直、欲しい!

一度売ってしまうと、買い戻しても、優待がもらえるのが1年遅れてしまう・・

でも、TOB後も優待があるかどうかわからないってこともあり、結論が出ません・・。。

ってことで。。両銘柄とも、もう少し様子見と思っていますが、こういうことしていると、やっぱり売っておけばよかった・・てことになるんではと思ってしまう(そういうケースがこれまでも多くて・・)。

8月には結論を出さないと・・あーどうしよう・・

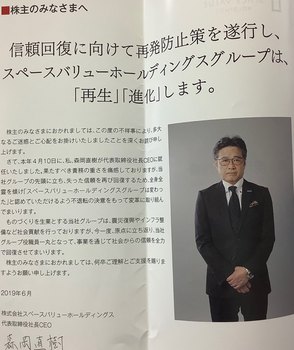

不祥事で暴落のスペースバリューの株価はいつ復活するのか [株式投資]

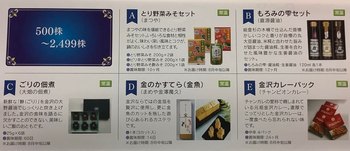

3月権利銘柄で保有しているスペースバリュー(1448)をアップします。

ここは元の社名が「日成ビルド」という名前でして、3年前にその株主優待の内容をメインにアップしております。

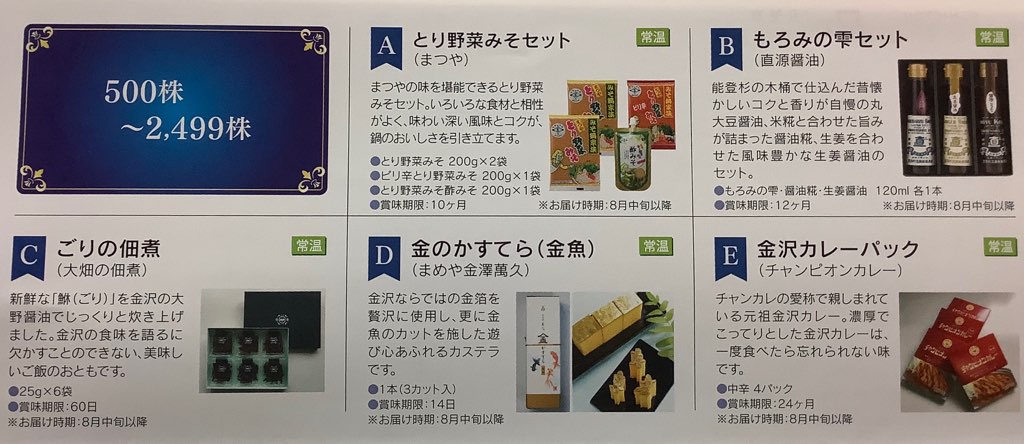

株主優待、毎年変わらないですね~。持ち株数に応じて5品からの選択です。

当方は500株なんで、いつも「金沢カレー4個パック」を選んでいます。

まあ、1500円相当なんで、1個375円、味はちょっとスパイシーで美味しいんですが、結構高いカレーだなと思いますね。(送料含めると安いかもしれませんが)

優待はいいんですが、ここは昨年、不祥事があり、その影響で今でも株価は不祥事発覚前の半値位になっています。

そのお陰でも、当方の含み益も含み損に落下!

当方的には優良銘柄だったのが、今では・・という銘柄なんですよね・・

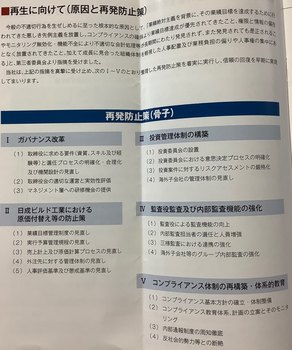

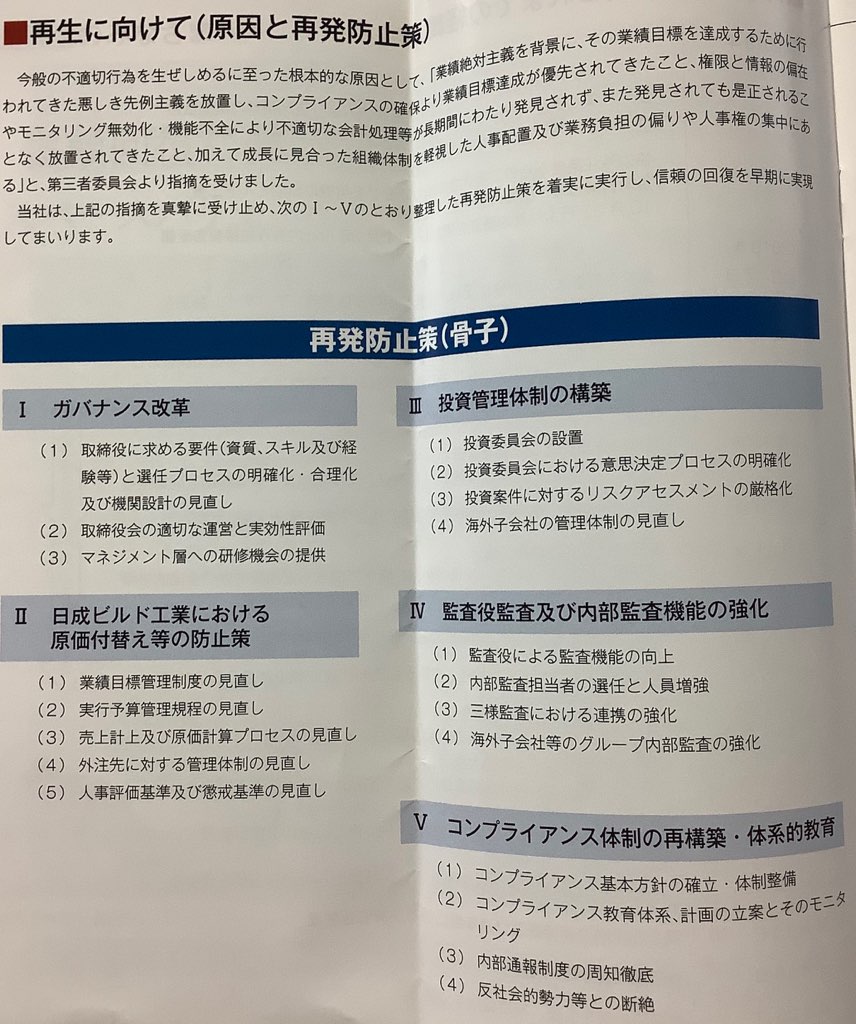

今回の株主通信でも、不祥事への対応が全面に出ています。

不祥事は、簡単に言えば業績計上に不正、しかも組織的な取り組みであり、それが過去の決算訂正にも及んだということです。

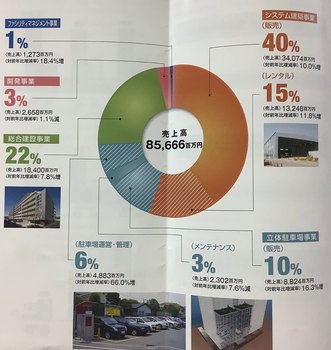

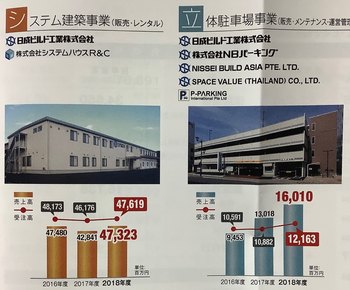

ここは、プレハブの販売、レンタルや駐車場事業、建設・開発事業などの建設・不動産事業を行っている会社です。

海外にも進出していまして、今回の不祥事もマレーシアの子会社で、最初に発覚したものでした。

それで、今後なんですが、同社のHPで中期計画を発表しているんですが、それによると、前期850億円の売上を2021年度には1000億円に伸ばす計画になっています。その際に、海外事業は、前期40億円だったのを100億円に伸ばす計画にしています。

ただ、これが発表されたのは昨年11月、最初の不祥事発覚後でしたが、その後も不祥事がらみで新たな事実が発覚したりしたので、この計画はまた見直すかもしれません。

今は、株価は508円、PERは約8.5倍、PBRは約0.7倍、配当は25円でして、さらに500株だと1500円の優待が付いてきます。

配当だけでも5%近く、低いPBRも含めて考えると、まあ、割安ですよね。もちろん、不祥事のイメージがない場合ですが・・

同社の中期計画がもしうまくいくとなると、純利益は50億円になるようでして、そうすると、一株利益は、140円近くになるようです。そうすると、配当性向が35%なので、約50円。

とはいえ、既に今期見通しが中期計画の数値を下回っていますから、夢物語ですね~。

体制再構築の影響で減益になるとはいえ、ここのプレハブ関係や、駐車場事業はそれなりに需要があるものらしく、今後も期待できるのではないかと思っています。

そういう意味では、まだ継続保有する価値はあるかと思っていまして、今年は我慢かなーと思っているですが、そのうち、新たな中期計画を策定するでしょうから、それを見て、今後も保有していくか考えたいと思います。

その前に早く株価戻ってくれないかなーと。

500株だと優待が付いて、配当優待利回りは、5%超えます。これが4%位になる、株価700円程度になれば、当方の買値付近になるので、損切りしなくて済むかもしれません。

せめて700円位まで戻してくれないかなーと、、そんな都合のいい考えをしています(笑)

ここは元の社名が「日成ビルド」という名前でして、3年前にその株主優待の内容をメインにアップしております。

株主優待、毎年変わらないですね~。持ち株数に応じて5品からの選択です。

当方は500株なんで、いつも「金沢カレー4個パック」を選んでいます。

まあ、1500円相当なんで、1個375円、味はちょっとスパイシーで美味しいんですが、結構高いカレーだなと思いますね。(送料含めると安いかもしれませんが)

優待はいいんですが、ここは昨年、不祥事があり、その影響で今でも株価は不祥事発覚前の半値位になっています。

そのお陰でも、当方の含み益も含み損に落下!

当方的には優良銘柄だったのが、今では・・という銘柄なんですよね・・

今回の株主通信でも、不祥事への対応が全面に出ています。

不祥事は、簡単に言えば業績計上に不正、しかも組織的な取り組みであり、それが過去の決算訂正にも及んだということです。

ここは、プレハブの販売、レンタルや駐車場事業、建設・開発事業などの建設・不動産事業を行っている会社です。

海外にも進出していまして、今回の不祥事もマレーシアの子会社で、最初に発覚したものでした。

それで、今後なんですが、同社のHPで中期計画を発表しているんですが、それによると、前期850億円の売上を2021年度には1000億円に伸ばす計画になっています。その際に、海外事業は、前期40億円だったのを100億円に伸ばす計画にしています。

ただ、これが発表されたのは昨年11月、最初の不祥事発覚後でしたが、その後も不祥事がらみで新たな事実が発覚したりしたので、この計画はまた見直すかもしれません。

今は、株価は508円、PERは約8.5倍、PBRは約0.7倍、配当は25円でして、さらに500株だと1500円の優待が付いてきます。

配当だけでも5%近く、低いPBRも含めて考えると、まあ、割安ですよね。もちろん、不祥事のイメージがない場合ですが・・

同社の中期計画がもしうまくいくとなると、純利益は50億円になるようでして、そうすると、一株利益は、140円近くになるようです。そうすると、配当性向が35%なので、約50円。

とはいえ、既に今期見通しが中期計画の数値を下回っていますから、夢物語ですね~。

体制再構築の影響で減益になるとはいえ、ここのプレハブ関係や、駐車場事業はそれなりに需要があるものらしく、今後も期待できるのではないかと思っています。

そういう意味では、まだ継続保有する価値はあるかと思っていまして、今年は我慢かなーと思っているですが、そのうち、新たな中期計画を策定するでしょうから、それを見て、今後も保有していくか考えたいと思います。

その前に早く株価戻ってくれないかなーと。

500株だと優待が付いて、配当優待利回りは、5%超えます。これが4%位になる、株価700円程度になれば、当方の買値付近になるので、損切りしなくて済むかもしれません。

せめて700円位まで戻してくれないかなーと、、そんな都合のいい考えをしています(笑)

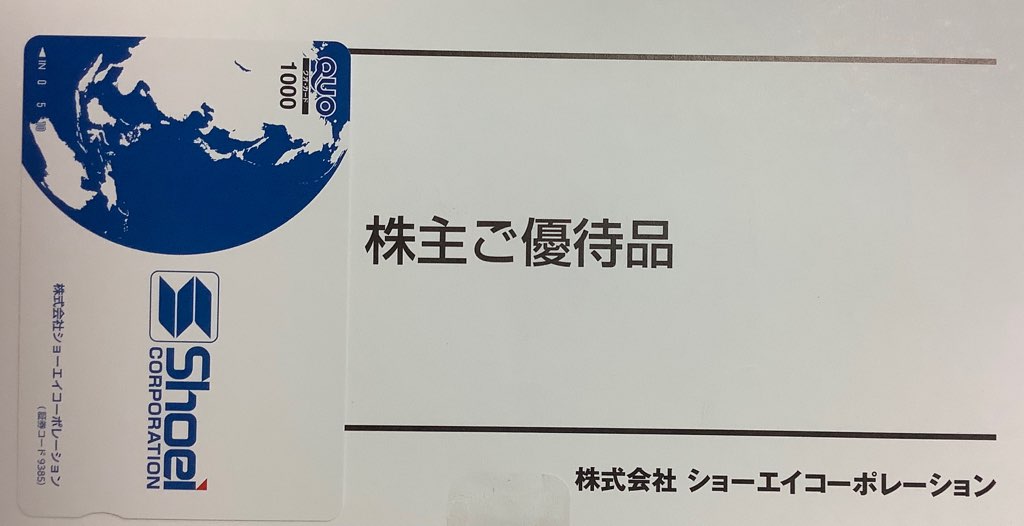

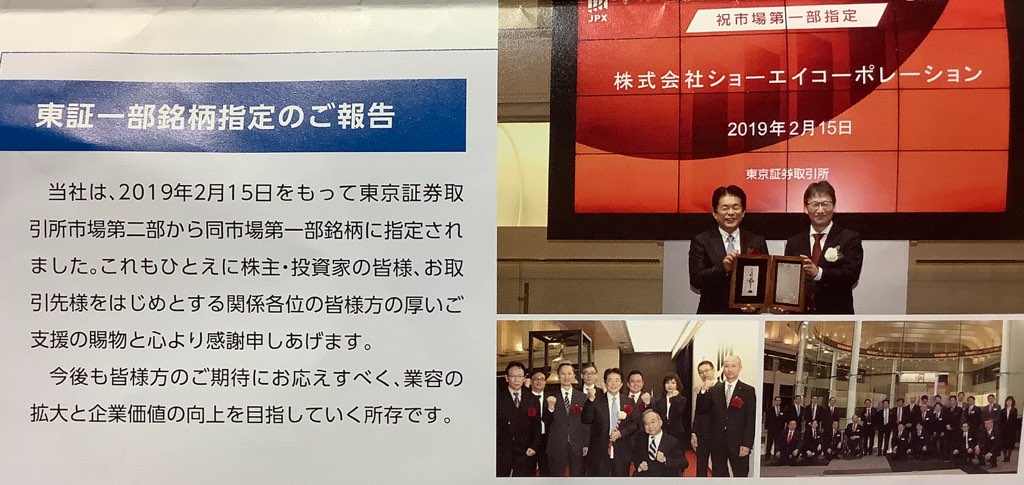

咄嗟に買ったショーエイはあと1年は持っていようかと [株式投資]

3月権利のショーエイコーポレーション(9385)の株主優待や株主通信が届いています。

ここは、昨年における優待新設・変更したのを3月に気付いて、権利日も間近に控えていていたこともあって、結構、咄嗟に買ってしまった銘柄なんです。。

結果、高値で買ってしまい、今は株主優待変更前の急激に上げる前の株価に戻って含み損が大きくなっている、、こういう行動は悪い!という典型的なことをやった銘柄です。

こういう銘柄多いんですよね・・特に結構売った後の資金に余裕があるとやってしまう、、性格で・・・(笑)

優待は年2回1000円のクオカードです。今回送付されたクオカードは、きちんと台紙に入っていた、同社オリジナルのものでした。写真では横になっていますが、デザインはまあまあって感じですかね。

クオカードは中に閉じられていましたが、中には何も書いてありませんで、それで、表紙のみ撮影しました。

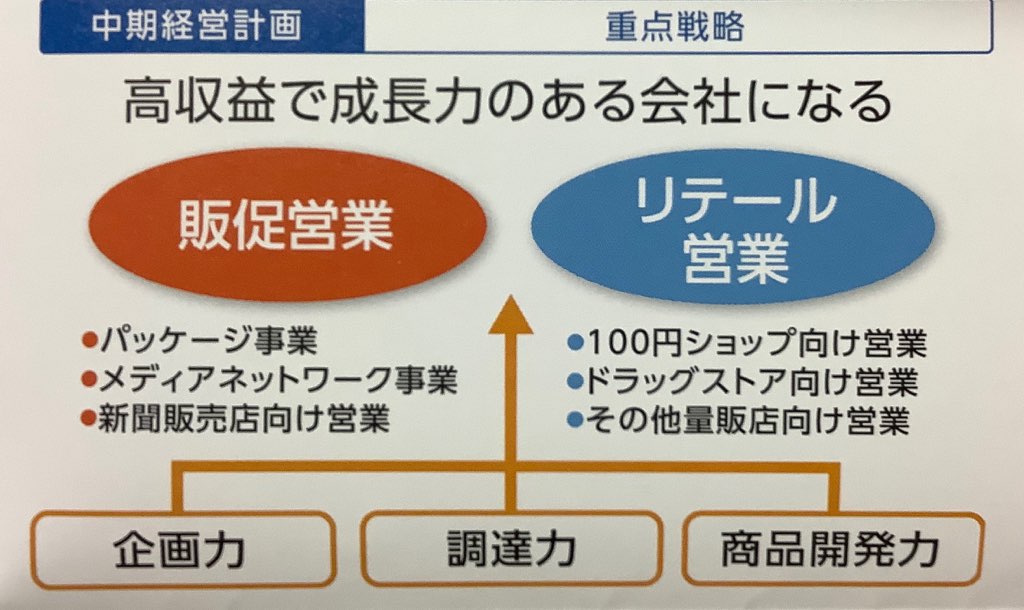

さて、同社の事業内容は、プラスチック等での商品等の包装(パッケージ)請負やよく100均とかでい売っているビニール袋、ポリ袋といった商品などの製造販売です。

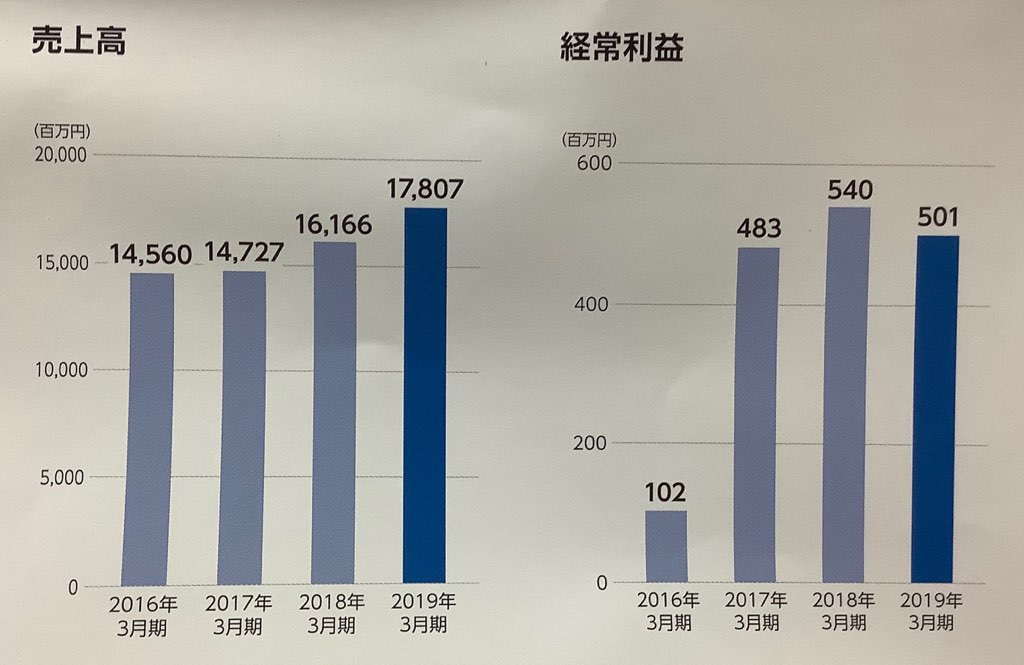

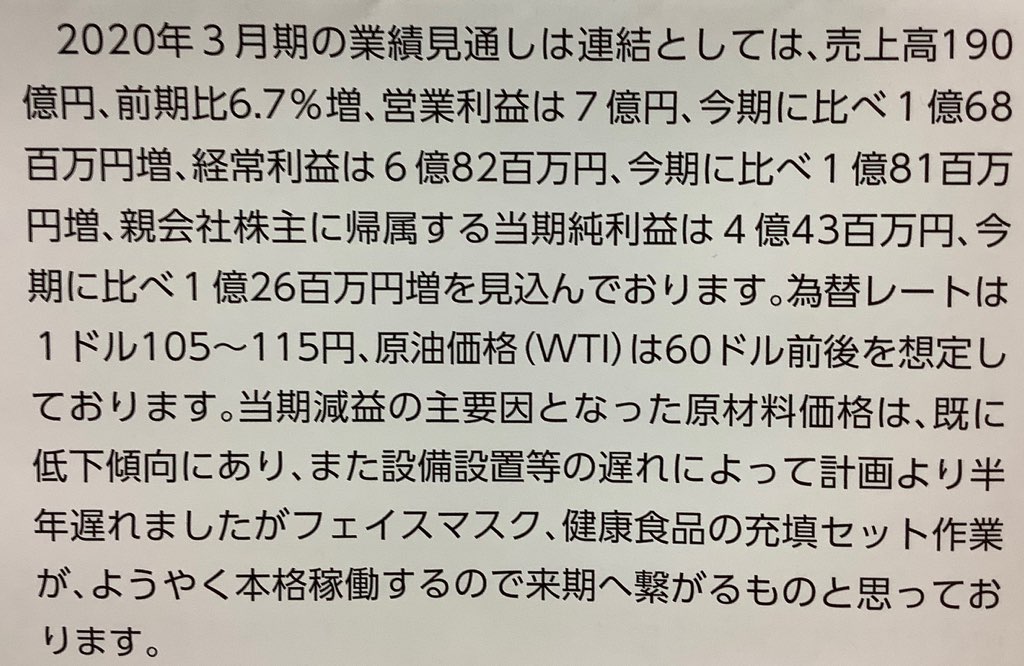

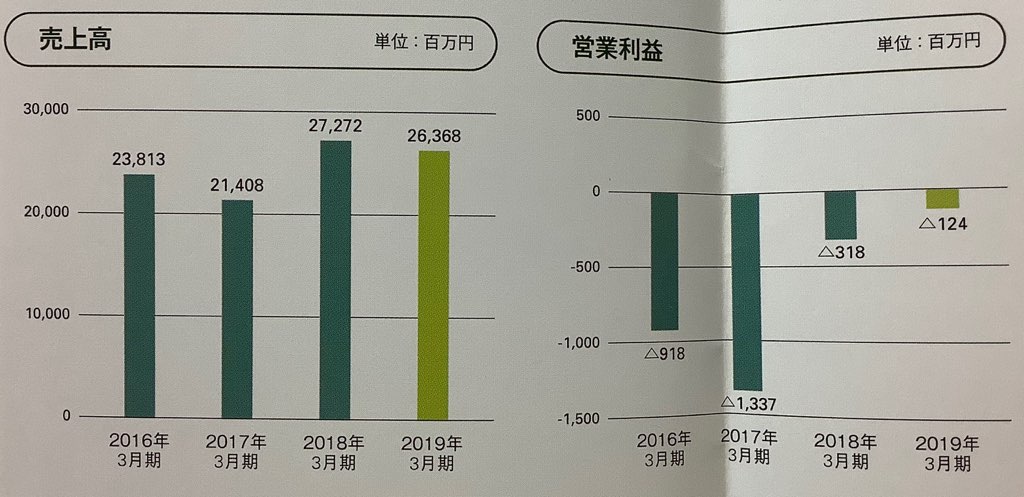

なるほど、こういうメーカーだったんだと初めて知りまして、、業績は、売上は伸びているんですよね~、、ただ、利益は前期は減益でしたが。。。

減益の要因は原材料費、つまりは原油価格の上昇のためだったそうで、今期は原油価格も低下しており、

また、経費削減を行うので増益を見込んでいるそうです。

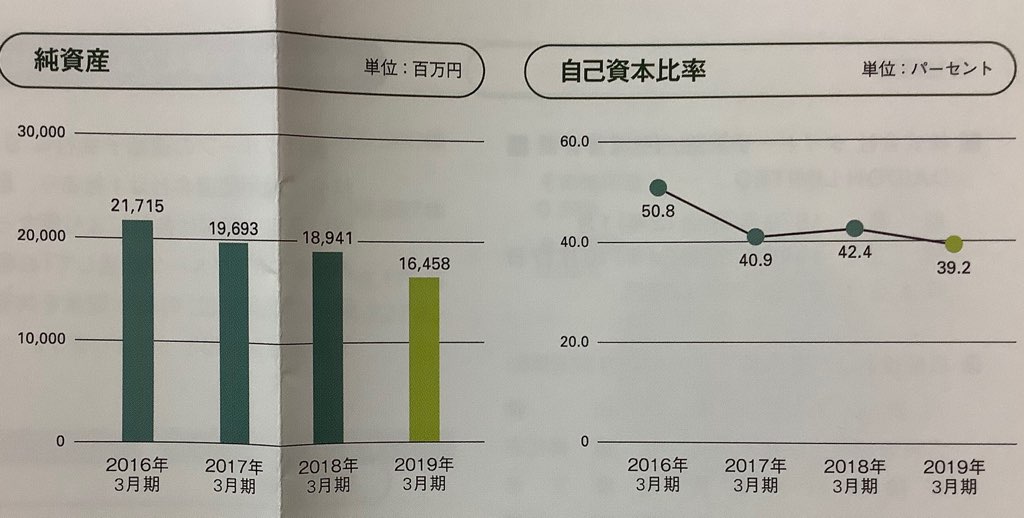

今の株価は、784円でPERは11倍後半、PBRは約2倍、配当は年間20円で、優待は1000円×2回ですので、配当優待利回りは、5%程度ですね。

PBRが2倍近いのが気になりますが、今の株価は底に近いのではと思います。

ところで、同社は今年2月に東証一部に昇格しました。

ここが優待を新設し、さらに当初の500円から1000円にアップさせたのは、一部昇格を狙ってのことだったんでしょうけど、そういう企業って、昇格後優待を廃止することもあるんですよね。

まあ、クオカードが同社オリジナルなんでその傾向が和らぐので、少しほっとしましたが。

そんなこんなですが、当方は今でも20%近い含み損を抱えていまして、すぐに売ることはできない銘柄になってしまったんですが、株価は今が底近いし、優待も年2回なので、基本は継続保有していきたい銘柄だと思っています。

ただ、少し気になるのは、昨今の廃プラスチックの動きが、ここの会社の事業にも影響を及ぼす可能性です。

すかいらーくも紙ストローに替えていくとのことで、こういう動きが広がれば、ポリ袋なども対象になっていくのではって思ってしまいます。

なので、今年1年は同社を取り巻く環境などを気にしながら、長期的に保有してもいい銘柄なのか、考えていこうかと、今はそんな風に思っています・・・。

ここは、昨年における優待新設・変更したのを3月に気付いて、権利日も間近に控えていていたこともあって、結構、咄嗟に買ってしまった銘柄なんです。。

結果、高値で買ってしまい、今は株主優待変更前の急激に上げる前の株価に戻って含み損が大きくなっている、、こういう行動は悪い!という典型的なことをやった銘柄です。

こういう銘柄多いんですよね・・特に結構売った後の資金に余裕があるとやってしまう、、性格で・・・(笑)

優待は年2回1000円のクオカードです。今回送付されたクオカードは、きちんと台紙に入っていた、同社オリジナルのものでした。写真では横になっていますが、デザインはまあまあって感じですかね。

クオカードは中に閉じられていましたが、中には何も書いてありませんで、それで、表紙のみ撮影しました。

さて、同社の事業内容は、プラスチック等での商品等の包装(パッケージ)請負やよく100均とかでい売っているビニール袋、ポリ袋といった商品などの製造販売です。

なるほど、こういうメーカーだったんだと初めて知りまして、、業績は、売上は伸びているんですよね~、、ただ、利益は前期は減益でしたが。。。

減益の要因は原材料費、つまりは原油価格の上昇のためだったそうで、今期は原油価格も低下しており、

また、経費削減を行うので増益を見込んでいるそうです。

今の株価は、784円でPERは11倍後半、PBRは約2倍、配当は年間20円で、優待は1000円×2回ですので、配当優待利回りは、5%程度ですね。

PBRが2倍近いのが気になりますが、今の株価は底に近いのではと思います。

ところで、同社は今年2月に東証一部に昇格しました。

ここが優待を新設し、さらに当初の500円から1000円にアップさせたのは、一部昇格を狙ってのことだったんでしょうけど、そういう企業って、昇格後優待を廃止することもあるんですよね。

まあ、クオカードが同社オリジナルなんでその傾向が和らぐので、少しほっとしましたが。

そんなこんなですが、当方は今でも20%近い含み損を抱えていまして、すぐに売ることはできない銘柄になってしまったんですが、株価は今が底近いし、優待も年2回なので、基本は継続保有していきたい銘柄だと思っています。

ただ、少し気になるのは、昨今の廃プラスチックの動きが、ここの会社の事業にも影響を及ぼす可能性です。

すかいらーくも紙ストローに替えていくとのことで、こういう動きが広がれば、ポリ袋なども対象になっていくのではって思ってしまいます。

なので、今年1年は同社を取り巻く環境などを気にしながら、長期的に保有してもいい銘柄なのか、考えていこうかと、今はそんな風に思っています・・・。

多分、これまでありがとう!となるダイドーリミテッド [株主優待]

とうとう最後のブログアップになるかと思う3月権利のダイドーリミテッド(3205)を取り上げます。

ここにしては珍しく7月上旬となる、昨日、優待が届きました。

100株で3600円相当ですが、いただいたのは、フェイスタオルとタオルハンカチ2枚のセット

これで、この組み合わせは3年連続で、いずれも今治産です。

結構肌触りも良く、もらってうれしい優待ですね。

ここは、このブログでは結構取り上げている優待でして、ブログ開設以来4年の中で、2年目以外は毎年アップしています。

というのも当方はここのブランド「ニューヨーカー」が好きなことも関係していますし、また、毎年、クロスで取得してきたんですが、優待品は毎年異なるんで、その備忘録も兼ねてアップしました。

そして、今回が最後のアップになりそうです。というのは、この優待は先月改悪を発表しており、もう取らないかなと思っているからです。。

今期からは、100株では、同社サイトでの20%買い物割引券のみとなります。500株だと今までもらえた、3600円相当の商品がもらえますが。。500株とハードルが高くなってしまいました・・

まあ、仕方ないですね。ここが業績がずっと低調で、当方のブログでも、「優待辞めたら?」とも書いたほどでしたし・・

業績も株主通信では、4期連続営業赤字になっていますが、過去のブログ見ると、2014年3月期から赤字に転落していますので、これでなんと6期連続です。。

そのため、総資産の減少も激しく4年前の3/4になっています・・・

とほほという感じですね、やっぱりここの株は買えません。というか、ここをブログでアップするたびに「買えません」と書いているんですけどね。

株価も6年前くらいは600円程度あったはずですが、今は289円、半分以下になっています。

ここは小田原のショッピングセンターも経営しているんですが、メインは衣料事業で、特に、ニューヨーカーを中心とした同社ブランドの不振が継続しているんですよね。。

他にブルックスブラザーズもここにはあるんですが、どちらも当方的には以前は購入していたんですけど、最近は専ら三陽商会でしか買わなくなりました。

三陽商会は、ファミリセールや株主優待セールに行く機会も多いんですが、ニューヨーカーもブルックスブラザーズもアウトレットであるんで、あまり機会がないというのはなくて。。

それよりも、三陽商会の方が体型に合うのと、三陽商会の服の方が「軽い」感じることも大きいかと。

ニューヨーカーもブルックスブラザーズも、英国トラッド系でなんか重く感じるようになったんですよね。

スーツやワイシャツなんかは特に感じますし、、。

今の時代、服は軽い感じで着こなす風なんで、両社ブランドも売れないのもわかる気が。。

(あくまで当方の感覚でして、間違っているかもしれませんので、ご留意を)

あー、、最後かと思い、普段思っていることを書いてしまいました~(笑)

さて、ここの優待は6年前からクロスしており、最初の年は傘、次の年はひざ掛け、その次以降はタオルのセットになっています。

いずれももらってうれしいものですが、さすがにタオルセットはもういいかなとも思うようになってきたこともあり、来年3月権利は取らないかな。。

ということですが、株を買わないでクロスで6年も優待をいただいている身としては大変恐縮しており、同社へ深く感謝を申し上げたいと思います。もちろん、同社の業績復活も祈念しております。

なお、セールなどでニューヨーカーがあった際には、また買うかもしれませんが、所詮セールですから同社の業績向上の役には立たないでしょうね~(申し訳ありません)。

ここにしては珍しく7月上旬となる、昨日、優待が届きました。

100株で3600円相当ですが、いただいたのは、フェイスタオルとタオルハンカチ2枚のセット

これで、この組み合わせは3年連続で、いずれも今治産です。

結構肌触りも良く、もらってうれしい優待ですね。

ここは、このブログでは結構取り上げている優待でして、ブログ開設以来4年の中で、2年目以外は毎年アップしています。

というのも当方はここのブランド「ニューヨーカー」が好きなことも関係していますし、また、毎年、クロスで取得してきたんですが、優待品は毎年異なるんで、その備忘録も兼ねてアップしました。

そして、今回が最後のアップになりそうです。というのは、この優待は先月改悪を発表しており、もう取らないかなと思っているからです。。

今期からは、100株では、同社サイトでの20%買い物割引券のみとなります。500株だと今までもらえた、3600円相当の商品がもらえますが。。500株とハードルが高くなってしまいました・・

まあ、仕方ないですね。ここが業績がずっと低調で、当方のブログでも、「優待辞めたら?」とも書いたほどでしたし・・

業績も株主通信では、4期連続営業赤字になっていますが、過去のブログ見ると、2014年3月期から赤字に転落していますので、これでなんと6期連続です。。

そのため、総資産の減少も激しく4年前の3/4になっています・・・

とほほという感じですね、やっぱりここの株は買えません。というか、ここをブログでアップするたびに「買えません」と書いているんですけどね。

株価も6年前くらいは600円程度あったはずですが、今は289円、半分以下になっています。

ここは小田原のショッピングセンターも経営しているんですが、メインは衣料事業で、特に、ニューヨーカーを中心とした同社ブランドの不振が継続しているんですよね。。

他にブルックスブラザーズもここにはあるんですが、どちらも当方的には以前は購入していたんですけど、最近は専ら三陽商会でしか買わなくなりました。

三陽商会は、ファミリセールや株主優待セールに行く機会も多いんですが、ニューヨーカーもブルックスブラザーズもアウトレットであるんで、あまり機会がないというのはなくて。。

それよりも、三陽商会の方が体型に合うのと、三陽商会の服の方が「軽い」感じることも大きいかと。

ニューヨーカーもブルックスブラザーズも、英国トラッド系でなんか重く感じるようになったんですよね。

スーツやワイシャツなんかは特に感じますし、、。

今の時代、服は軽い感じで着こなす風なんで、両社ブランドも売れないのもわかる気が。。

(あくまで当方の感覚でして、間違っているかもしれませんので、ご留意を)

あー、、最後かと思い、普段思っていることを書いてしまいました~(笑)

さて、ここの優待は6年前からクロスしており、最初の年は傘、次の年はひざ掛け、その次以降はタオルのセットになっています。

いずれももらってうれしいものですが、さすがにタオルセットはもういいかなとも思うようになってきたこともあり、来年3月権利は取らないかな。。

ということですが、株を買わないでクロスで6年も優待をいただいている身としては大変恐縮しており、同社へ深く感謝を申し上げたいと思います。もちろん、同社の業績復活も祈念しております。

なお、セールなどでニューヨーカーがあった際には、また買うかもしれませんが、所詮セールですから同社の業績向上の役には立たないでしょうね~(申し訳ありません)。

優待の魅力に負けて買いたくなった電算 [株主優待]

これから当分は3月権利銘柄のブログが続きます。

当分の間、当方の行くセール関係は開催されない(普通のセールは開催中ですが)んで(笑)

まずは電算(3640)です。

ここは初めての取得で、一般信用がうまく取れました。

似たような会社名で、似たような業種の電算システム(3630)は、一昨年の12月権利を取ったもののその後は縁はありませんでしたが、ここは縁がありそうです!

株主優待なんですが、1000株で商品券4000円分です。

普通の商品券優待はだんだんと減っているんですよね~

それも目当てで買った、ユニゾ(3258)は前期から廃止(長期で宿泊券に変更)、プレサンス(3254)は今期から100株での商品券優待を廃止!

過去には、プロト(4298)も百貨店共通商品券が選択できる優待を廃止しています。

当方が持つ商品券銘柄は、ニプロ(8086)、リテールパートナー(8167)だけになってしまいました。

他の商品券銘柄としては、既に売ったアサンテ(6073)もあるんですが、、、その他にあるんでしょうか?ネットで検索してもよくわかりません。

商品券はアウトレットでの買い物や、高島屋での株主優待で10%オフ時の買い物でも使用できるんで、結構貴重なんですよね。

逆に優待が増えているクオカードは、そういった買い物には利用できなく、汎用性が低いんですよね~

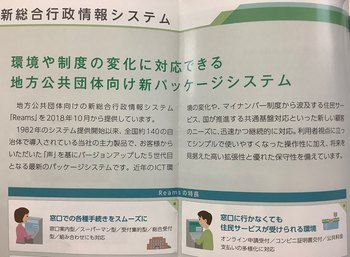

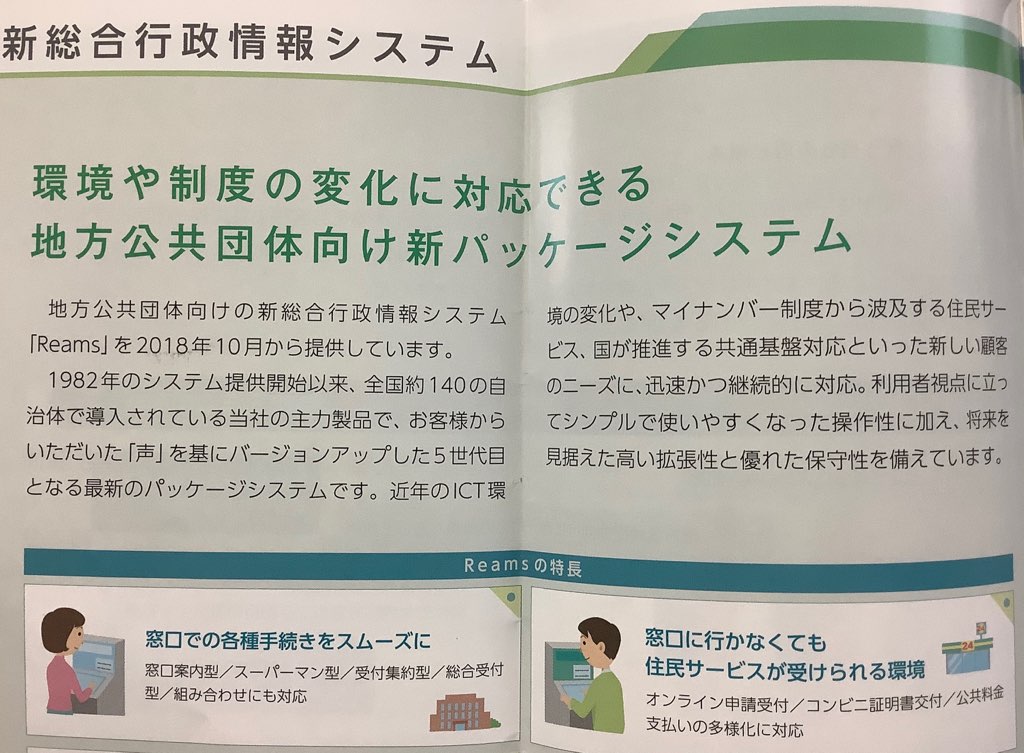

それはともかく、ここの会社の株主通信読みましたが、名前の通り、システム開発会社です。

ただ、ここの特徴は行政団体の業務支援パッケージソフトを中心とした会社であることです。

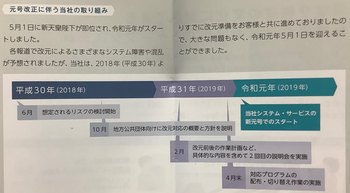

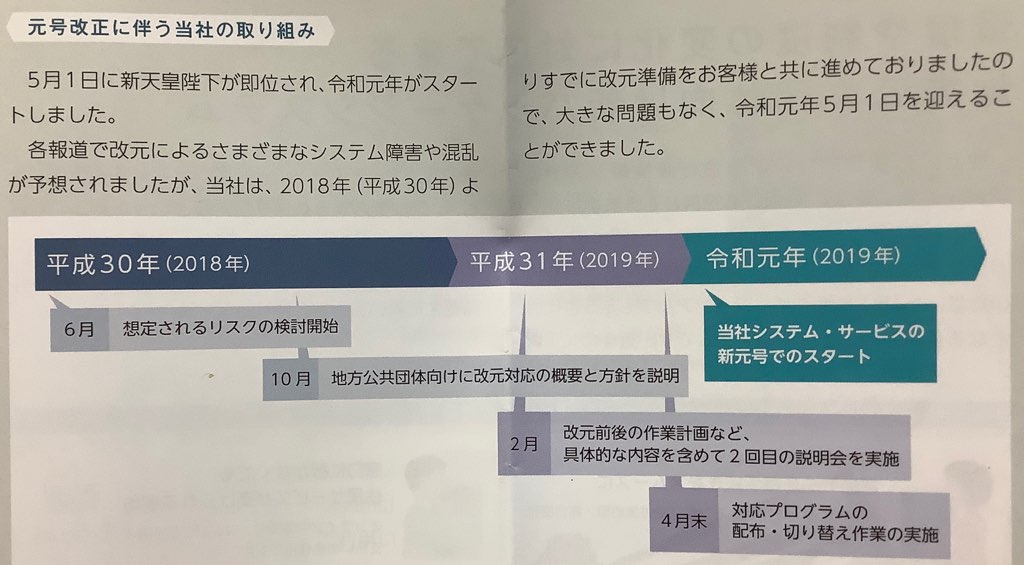

今回の令和改元に伴う取り組みも掲載されていました。

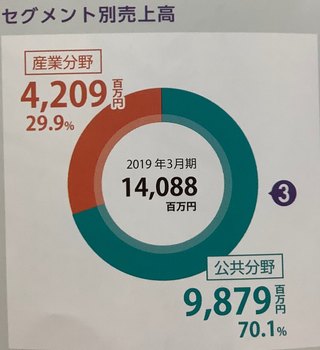

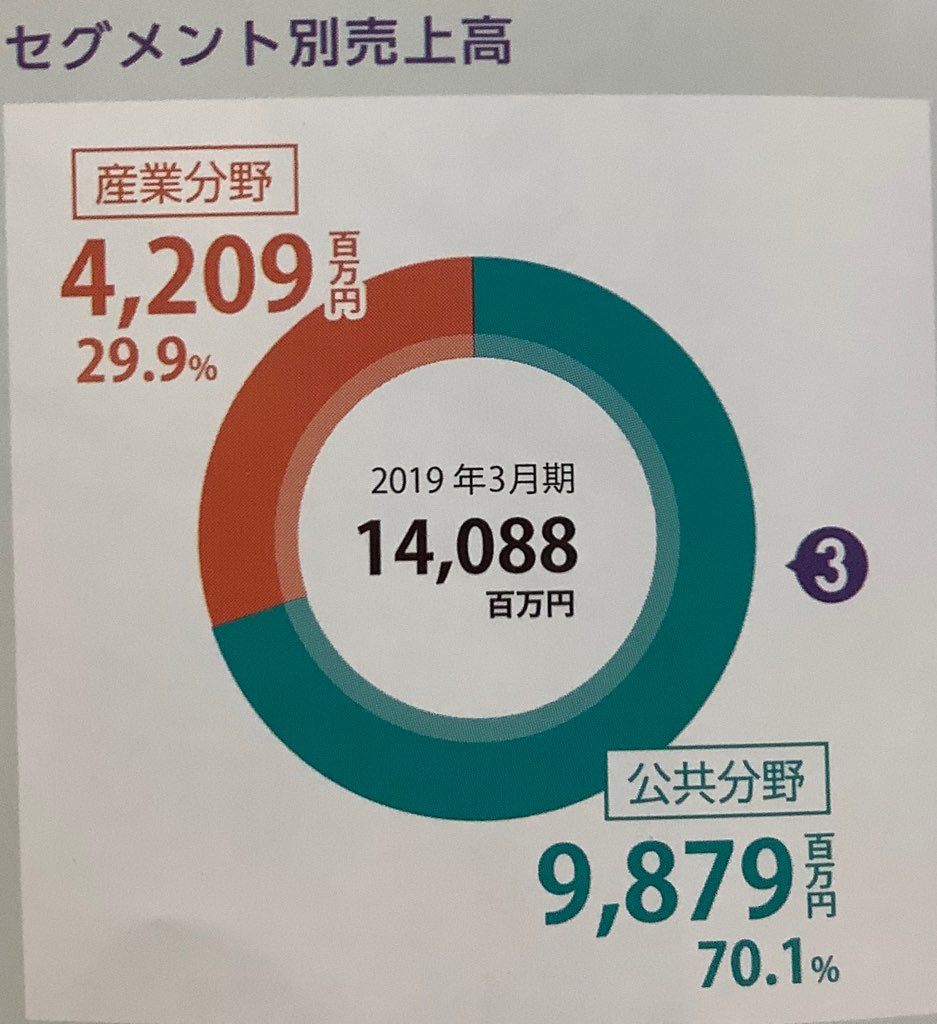

公共分野が7割を占めているので、結構安定的な企業だと思います。

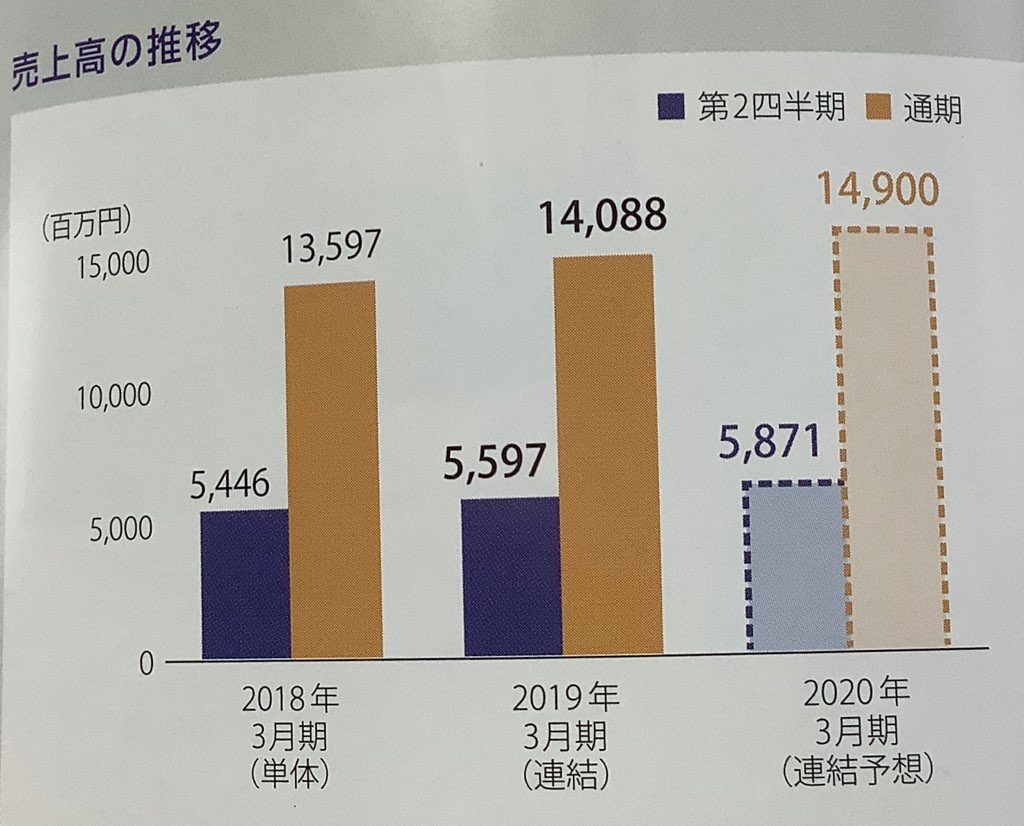

業績も堅調でして、今期も増収見込みです。

利益の方は、前期は営業損失でしたから今期は黒字化するとのことなでんですが、減損処理やったこともあって、今期の復活は間違いないところかなと思います。

HPも見たんですが、最近力を入れているのは、医療分野だそうで、もとからある医療機器管理システムの開発に加え、3年前に、不妊治療病院向け統合システムの会社を買収して参入したそうです。

さらに、ドローンを活用した家屋や土地の利用状況把握システムを開発しているとのことです。

おもわず、へぇーと唸ってしまいました。

結構ニッチなところをやっているんだと思いまして、ここの会社に好感をもってしまいました。

市場にこうした取り組みも評価されてなのか、株価は2022円、PERは約44倍、PBRは1.5倍、配当は年間35円で、優待は100株で4000円ですから、配当優待利回りは3%後半という感じです。

PERが高いのが、評価されてなのか、あるいは配当優待利回りが高いからなのかはなんともですが、チャートを見ると、この5年間で2000円から2600円位で動いており、同社は、安定性はあるものの成長性はそんなにって感じで、受け止められているのかなーと考えてしまいました。

当方としては、冒頭でも書いた通り、買う気になっています。

PERは高いですが、貴重な商品券優待でもあり、さらに、公共分野での一定の需要が見込めることや、ドローンのシステム開発がうまく行くことを期待する面もあります。

先日書いた、売りたいプレナス(9945)の代わりに長期保有していく方向で考えたいと思います・・

当分の間、当方の行くセール関係は開催されない(普通のセールは開催中ですが)んで(笑)

まずは電算(3640)です。

ここは初めての取得で、一般信用がうまく取れました。

似たような会社名で、似たような業種の電算システム(3630)は、一昨年の12月権利を取ったもののその後は縁はありませんでしたが、ここは縁がありそうです!

株主優待なんですが、1000株で商品券4000円分です。

普通の商品券優待はだんだんと減っているんですよね~

それも目当てで買った、ユニゾ(3258)は前期から廃止(長期で宿泊券に変更)、プレサンス(3254)は今期から100株での商品券優待を廃止!

過去には、プロト(4298)も百貨店共通商品券が選択できる優待を廃止しています。

当方が持つ商品券銘柄は、ニプロ(8086)、リテールパートナー(8167)だけになってしまいました。

他の商品券銘柄としては、既に売ったアサンテ(6073)もあるんですが、、、その他にあるんでしょうか?ネットで検索してもよくわかりません。

商品券はアウトレットでの買い物や、高島屋での株主優待で10%オフ時の買い物でも使用できるんで、結構貴重なんですよね。

逆に優待が増えているクオカードは、そういった買い物には利用できなく、汎用性が低いんですよね~

それはともかく、ここの会社の株主通信読みましたが、名前の通り、システム開発会社です。

ただ、ここの特徴は行政団体の業務支援パッケージソフトを中心とした会社であることです。

今回の令和改元に伴う取り組みも掲載されていました。

公共分野が7割を占めているので、結構安定的な企業だと思います。

業績も堅調でして、今期も増収見込みです。

利益の方は、前期は営業損失でしたから今期は黒字化するとのことなでんですが、減損処理やったこともあって、今期の復活は間違いないところかなと思います。

HPも見たんですが、最近力を入れているのは、医療分野だそうで、もとからある医療機器管理システムの開発に加え、3年前に、不妊治療病院向け統合システムの会社を買収して参入したそうです。

さらに、ドローンを活用した家屋や土地の利用状況把握システムを開発しているとのことです。

おもわず、へぇーと唸ってしまいました。

結構ニッチなところをやっているんだと思いまして、ここの会社に好感をもってしまいました。

市場にこうした取り組みも評価されてなのか、株価は2022円、PERは約44倍、PBRは1.5倍、配当は年間35円で、優待は100株で4000円ですから、配当優待利回りは3%後半という感じです。

PERが高いのが、評価されてなのか、あるいは配当優待利回りが高いからなのかはなんともですが、チャートを見ると、この5年間で2000円から2600円位で動いており、同社は、安定性はあるものの成長性はそんなにって感じで、受け止められているのかなーと考えてしまいました。

当方としては、冒頭でも書いた通り、買う気になっています。

PERは高いですが、貴重な商品券優待でもあり、さらに、公共分野での一定の需要が見込めることや、ドローンのシステム開発がうまく行くことを期待する面もあります。

先日書いた、売りたいプレナス(9945)の代わりに長期保有していく方向で考えたいと思います・・