優待の魅力に負けて買いたくなった電算 [株主優待]

これから当分は3月権利銘柄のブログが続きます。

当分の間、当方の行くセール関係は開催されない(普通のセールは開催中ですが)んで(笑)

まずは電算(3640)です。

ここは初めての取得で、一般信用がうまく取れました。

似たような会社名で、似たような業種の電算システム(3630)は、一昨年の12月権利を取ったもののその後は縁はありませんでしたが、ここは縁がありそうです!

株主優待なんですが、1000株で商品券4000円分です。

普通の商品券優待はだんだんと減っているんですよね~

それも目当てで買った、ユニゾ(3258)は前期から廃止(長期で宿泊券に変更)、プレサンス(3254)は今期から100株での商品券優待を廃止!

過去には、プロト(4298)も百貨店共通商品券が選択できる優待を廃止しています。

当方が持つ商品券銘柄は、ニプロ(8086)、リテールパートナー(8167)だけになってしまいました。

他の商品券銘柄としては、既に売ったアサンテ(6073)もあるんですが、、、その他にあるんでしょうか?ネットで検索してもよくわかりません。

商品券はアウトレットでの買い物や、高島屋での株主優待で10%オフ時の買い物でも使用できるんで、結構貴重なんですよね。

逆に優待が増えているクオカードは、そういった買い物には利用できなく、汎用性が低いんですよね~

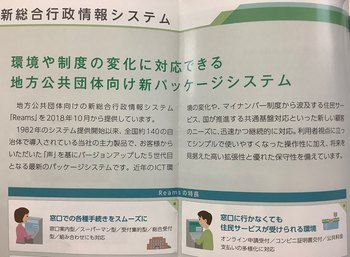

それはともかく、ここの会社の株主通信読みましたが、名前の通り、システム開発会社です。

ただ、ここの特徴は行政団体の業務支援パッケージソフトを中心とした会社であることです。

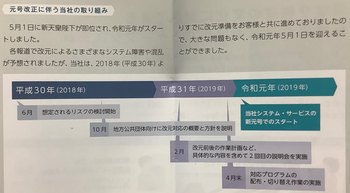

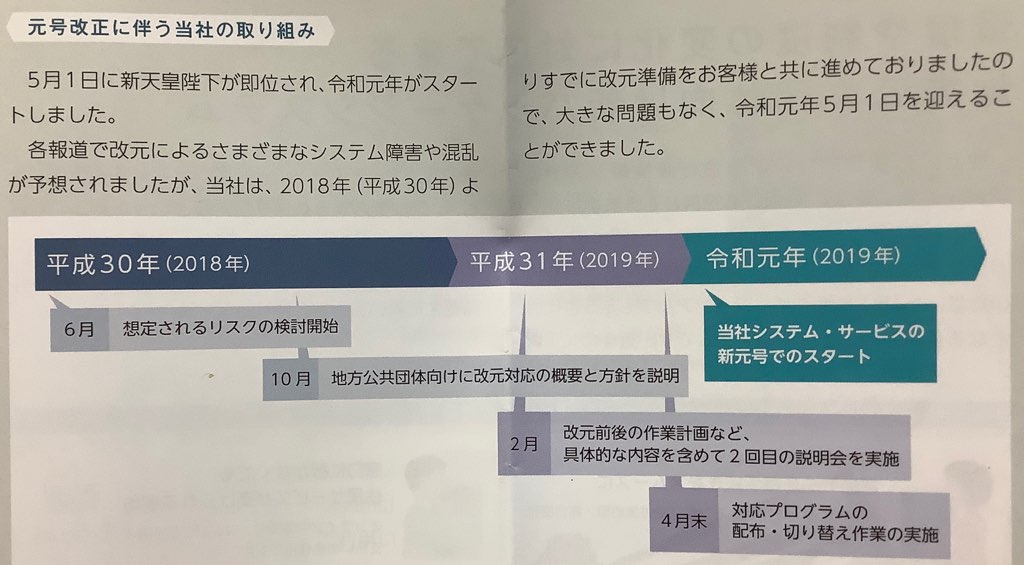

今回の令和改元に伴う取り組みも掲載されていました。

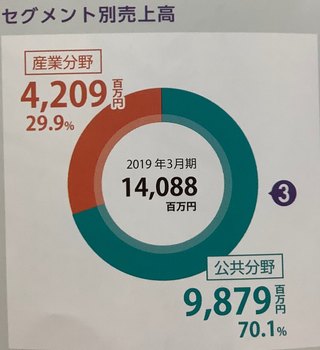

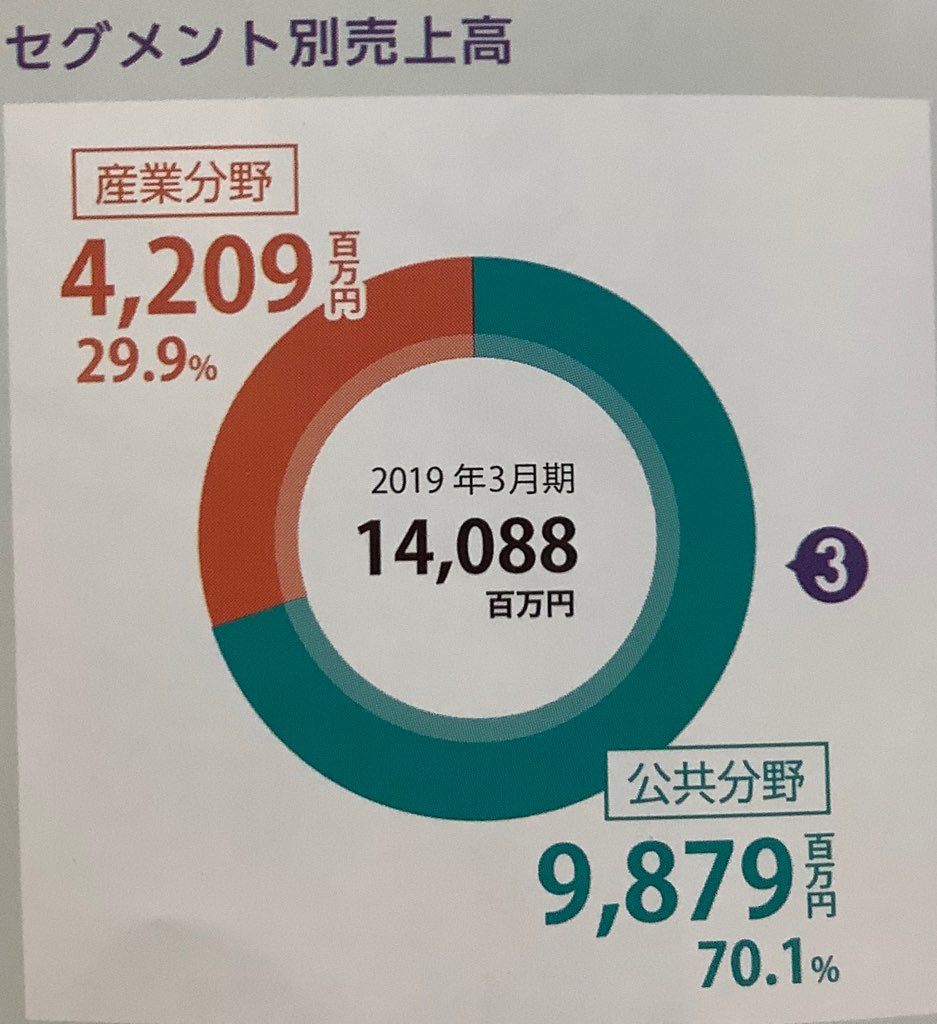

公共分野が7割を占めているので、結構安定的な企業だと思います。

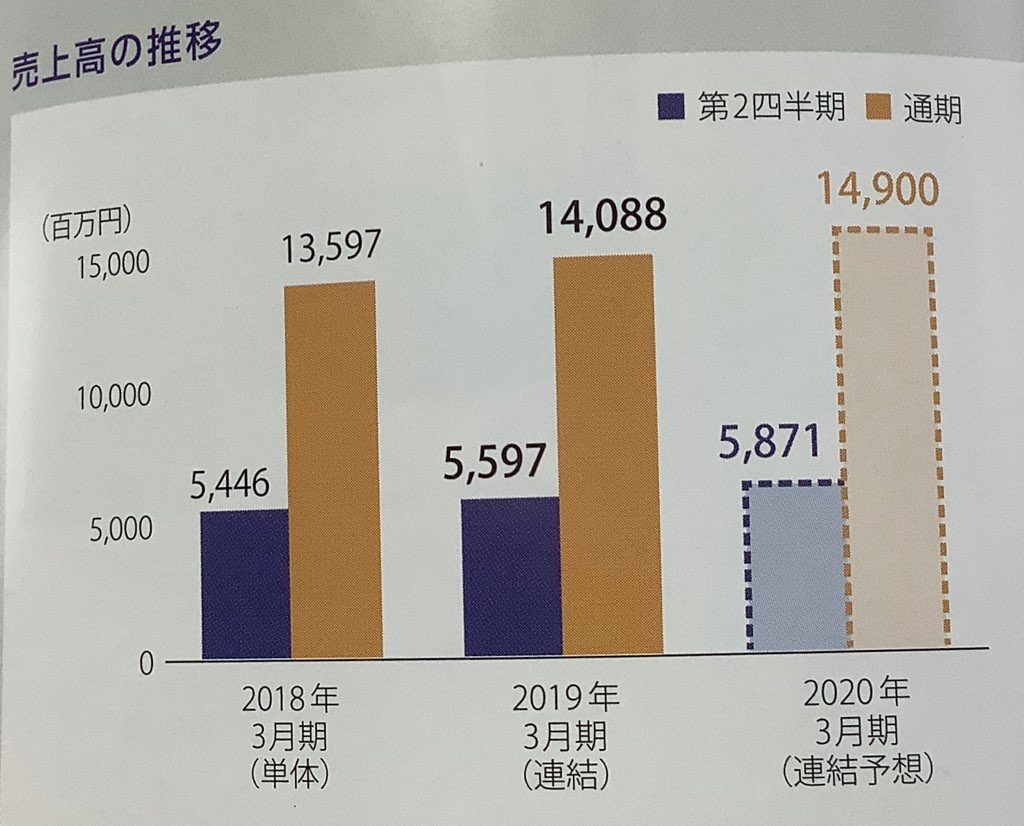

業績も堅調でして、今期も増収見込みです。

利益の方は、前期は営業損失でしたから今期は黒字化するとのことなでんですが、減損処理やったこともあって、今期の復活は間違いないところかなと思います。

HPも見たんですが、最近力を入れているのは、医療分野だそうで、もとからある医療機器管理システムの開発に加え、3年前に、不妊治療病院向け統合システムの会社を買収して参入したそうです。

さらに、ドローンを活用した家屋や土地の利用状況把握システムを開発しているとのことです。

おもわず、へぇーと唸ってしまいました。

結構ニッチなところをやっているんだと思いまして、ここの会社に好感をもってしまいました。

市場にこうした取り組みも評価されてなのか、株価は2022円、PERは約44倍、PBRは1.5倍、配当は年間35円で、優待は100株で4000円ですから、配当優待利回りは3%後半という感じです。

PERが高いのが、評価されてなのか、あるいは配当優待利回りが高いからなのかはなんともですが、チャートを見ると、この5年間で2000円から2600円位で動いており、同社は、安定性はあるものの成長性はそんなにって感じで、受け止められているのかなーと考えてしまいました。

当方としては、冒頭でも書いた通り、買う気になっています。

PERは高いですが、貴重な商品券優待でもあり、さらに、公共分野での一定の需要が見込めることや、ドローンのシステム開発がうまく行くことを期待する面もあります。

先日書いた、売りたいプレナス(9945)の代わりに長期保有していく方向で考えたいと思います・・

当分の間、当方の行くセール関係は開催されない(普通のセールは開催中ですが)んで(笑)

まずは電算(3640)です。

ここは初めての取得で、一般信用がうまく取れました。

似たような会社名で、似たような業種の電算システム(3630)は、一昨年の12月権利を取ったもののその後は縁はありませんでしたが、ここは縁がありそうです!

株主優待なんですが、1000株で商品券4000円分です。

普通の商品券優待はだんだんと減っているんですよね~

それも目当てで買った、ユニゾ(3258)は前期から廃止(長期で宿泊券に変更)、プレサンス(3254)は今期から100株での商品券優待を廃止!

過去には、プロト(4298)も百貨店共通商品券が選択できる優待を廃止しています。

当方が持つ商品券銘柄は、ニプロ(8086)、リテールパートナー(8167)だけになってしまいました。

他の商品券銘柄としては、既に売ったアサンテ(6073)もあるんですが、、、その他にあるんでしょうか?ネットで検索してもよくわかりません。

商品券はアウトレットでの買い物や、高島屋での株主優待で10%オフ時の買い物でも使用できるんで、結構貴重なんですよね。

逆に優待が増えているクオカードは、そういった買い物には利用できなく、汎用性が低いんですよね~

それはともかく、ここの会社の株主通信読みましたが、名前の通り、システム開発会社です。

ただ、ここの特徴は行政団体の業務支援パッケージソフトを中心とした会社であることです。

今回の令和改元に伴う取り組みも掲載されていました。

公共分野が7割を占めているので、結構安定的な企業だと思います。

業績も堅調でして、今期も増収見込みです。

利益の方は、前期は営業損失でしたから今期は黒字化するとのことなでんですが、減損処理やったこともあって、今期の復活は間違いないところかなと思います。

HPも見たんですが、最近力を入れているのは、医療分野だそうで、もとからある医療機器管理システムの開発に加え、3年前に、不妊治療病院向け統合システムの会社を買収して参入したそうです。

さらに、ドローンを活用した家屋や土地の利用状況把握システムを開発しているとのことです。

おもわず、へぇーと唸ってしまいました。

結構ニッチなところをやっているんだと思いまして、ここの会社に好感をもってしまいました。

市場にこうした取り組みも評価されてなのか、株価は2022円、PERは約44倍、PBRは1.5倍、配当は年間35円で、優待は100株で4000円ですから、配当優待利回りは3%後半という感じです。

PERが高いのが、評価されてなのか、あるいは配当優待利回りが高いからなのかはなんともですが、チャートを見ると、この5年間で2000円から2600円位で動いており、同社は、安定性はあるものの成長性はそんなにって感じで、受け止められているのかなーと考えてしまいました。

当方としては、冒頭でも書いた通り、買う気になっています。

PERは高いですが、貴重な商品券優待でもあり、さらに、公共分野での一定の需要が見込めることや、ドローンのシステム開発がうまく行くことを期待する面もあります。

先日書いた、売りたいプレナス(9945)の代わりに長期保有していく方向で考えたいと思います・・