業績踊り場にあって今後の成長が?のブロンコビリー [株式投資]

6月権利のブロンコビリー(3091)の株主優待や株主通信が届きました。

ここは2年連続で一般信用でクロスして、2年連続のアップになります。

優待は100株での2000円の食事券です。

ここって、この1年株価を見ていたんですよね~。

昨年のアップ時の株価は3300円台、今の株価は2300円台。

まあ、買わなくてよかったです(笑)

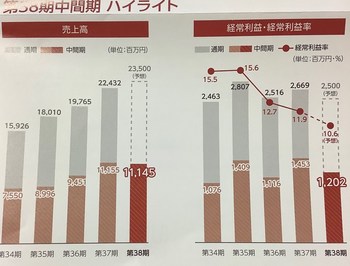

ここ厳しい状況になりましたね・・。前12月決算期は、増収増益は確保したものの、当初予想には届かず、今期は増収減益予想になっています。

株主通信では、特に原因とか書いていないので、IR見たら、既存店売上が前年比90%程度なんですね。特に首都圏や近畿圏では85%に近い数値になっている地域もあります。それが直接的に影響しているようでした。

その要因は、なんなんでしょうか。

IRでは、急な出店拡大に伴う人員の育成が間に合っていなく、接客に課題がある感じで書いてありました。

新卒の採用が100人を超えていて、3年未満の就業年数の社員が50%程度になっていて、生産性の向上が喫緊の課題だそうです。

また、メニュー構成にも課題があって、これまでライスやサラダバーを込みの料金だったのがイマイチだったようで、今は、肉などのメインとそれ以外を別々に表示し、価格を高く見せないようにすることにしたそうです。

確かに、ライスやサラダバーが、あと、ここって、アイスクリームも入っている料金体系なんで、肉だけ食べたい!のような要望に応えられない感じになっていました。

当方は、数か月前に、昨年の優待を使用するのに近くの店舗に行きましたが、、週末に行ったので行列ができていて、人気あるなーと思ったんですが、、、正直なところ、思ったより肉がうまくなかった感じがしたんですよね・・

まあ、好みの問題もあるかと思いますけど。。

やっぱり、2000円~3000円の価格帯だと「いきなり!ステーキ」が一番の品質かなと。

いきなりステーキも郊外に出店拡大しているので、もしかしたら、このブロンコビリーはその影響を受けているんでは?と思ってしまいました。

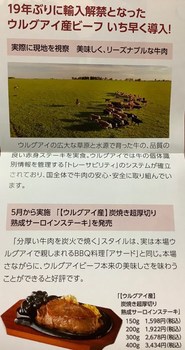

株主通信では、ウルグアイ産牛肉の提供開始のニュースも出ていました。

これ売れ行きがいいそうですが、量の確保がうまくいっていないようで、8月に販売中止になっていて、その後、同月後半から期間限定で再開されています。

安定的な供給が難しいんですかね・・

それでも売上が減っているから、ウルグアイ牛がどうのこうの言うよりも、構造的に課題があるのではとも思えます。

いきなりステーキもそうですけど、やはり急な店舗拡大は影響が大きいんでしょうね。

ここもどう立て直すのか、立て直せるのか、今の状況を見るとよくわからない感じでした。

それでも今の株価は、2337円で、PERは約23倍です。PBRは約2倍なので、市場からの期待はまだ続いているんではと思います。

ちなみに、いきなりステーキのペッパーフードは、PERは約27倍なんで、ブロンコビリーよりも期待は高いかと思いますが・・。

そんなこんなで、昨年から今年にかけて持っていた、ここへの投資意欲はすっかり萎えてしまいました。

外食業界は、ある程度成長した後、落ち込んでしまうと、また成長軌道に乗るにはかなりハードルが高くなる傾向もあるかと思います。

そういう面からもここはまたなんかの機会があるまで、おさらばかなーと思っております。

まあ、1回はもらった優待で食事には行くので、また考えが変わるかもしれませんが(笑)

ここは2年連続で一般信用でクロスして、2年連続のアップになります。

優待は100株での2000円の食事券です。

ここって、この1年株価を見ていたんですよね~。

昨年のアップ時の株価は3300円台、今の株価は2300円台。

まあ、買わなくてよかったです(笑)

ここ厳しい状況になりましたね・・。前12月決算期は、増収増益は確保したものの、当初予想には届かず、今期は増収減益予想になっています。

株主通信では、特に原因とか書いていないので、IR見たら、既存店売上が前年比90%程度なんですね。特に首都圏や近畿圏では85%に近い数値になっている地域もあります。それが直接的に影響しているようでした。

その要因は、なんなんでしょうか。

IRでは、急な出店拡大に伴う人員の育成が間に合っていなく、接客に課題がある感じで書いてありました。

新卒の採用が100人を超えていて、3年未満の就業年数の社員が50%程度になっていて、生産性の向上が喫緊の課題だそうです。

また、メニュー構成にも課題があって、これまでライスやサラダバーを込みの料金だったのがイマイチだったようで、今は、肉などのメインとそれ以外を別々に表示し、価格を高く見せないようにすることにしたそうです。

確かに、ライスやサラダバーが、あと、ここって、アイスクリームも入っている料金体系なんで、肉だけ食べたい!のような要望に応えられない感じになっていました。

当方は、数か月前に、昨年の優待を使用するのに近くの店舗に行きましたが、、週末に行ったので行列ができていて、人気あるなーと思ったんですが、、、正直なところ、思ったより肉がうまくなかった感じがしたんですよね・・

まあ、好みの問題もあるかと思いますけど。。

やっぱり、2000円~3000円の価格帯だと「いきなり!ステーキ」が一番の品質かなと。

いきなりステーキも郊外に出店拡大しているので、もしかしたら、このブロンコビリーはその影響を受けているんでは?と思ってしまいました。

株主通信では、ウルグアイ産牛肉の提供開始のニュースも出ていました。

これ売れ行きがいいそうですが、量の確保がうまくいっていないようで、8月に販売中止になっていて、その後、同月後半から期間限定で再開されています。

安定的な供給が難しいんですかね・・

それでも売上が減っているから、ウルグアイ牛がどうのこうの言うよりも、構造的に課題があるのではとも思えます。

いきなりステーキもそうですけど、やはり急な店舗拡大は影響が大きいんでしょうね。

ここもどう立て直すのか、立て直せるのか、今の状況を見るとよくわからない感じでした。

それでも今の株価は、2337円で、PERは約23倍です。PBRは約2倍なので、市場からの期待はまだ続いているんではと思います。

ちなみに、いきなりステーキのペッパーフードは、PERは約27倍なんで、ブロンコビリーよりも期待は高いかと思いますが・・。

そんなこんなで、昨年から今年にかけて持っていた、ここへの投資意欲はすっかり萎えてしまいました。

外食業界は、ある程度成長した後、落ち込んでしまうと、また成長軌道に乗るにはかなりハードルが高くなる傾向もあるかと思います。

そういう面からもここはまたなんかの機会があるまで、おさらばかなーと思っております。

まあ、1回はもらった優待で食事には行くので、また考えが変わるかもしれませんが(笑)