ファイバーゲートはもう少し株価下げれば買いかも [株式投資]

昨日はなんとか無事に過ごせました。なので、ブログを書けました。

とはいえ、全国的には浸水を始め災害も多く発生しているので、やはり大変な台風だったと思います。

被害にあわれた方にお悔やみ申し上げます。

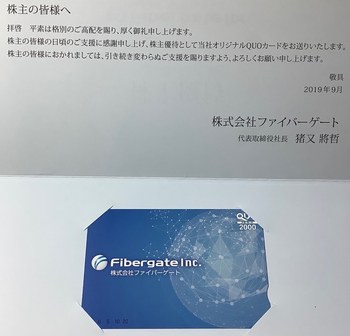

6月権利のファイバーゲート(9450)の優待が届いています。

株主通信はなかったので、総会招集通知でいろいろ勉強できました。

ここはIT系とは知っていたんですが、何をやっている企業か知らなくて、今回、クロスでうまくとることができまして、よかったです。

ちなみに、優待は、クオカード2000円、クロスは制度で逆日歩0円だったので、お得なクロスでした。

デザインはシンプルで、いかにもIT系って感じがします。

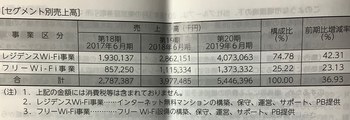

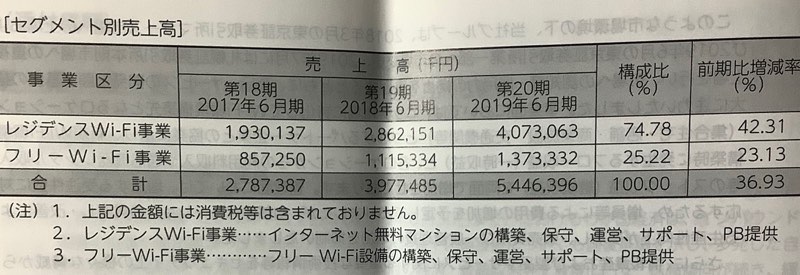

さて、ここは、Wi-Fi環境を整備する会社でした。

主に、住宅系のWi-Fi環境と、町中のフリーWi-Fi環境を整備する事業の2本柱です。

住宅系が3/4、フリー系が1/4って感じですね。

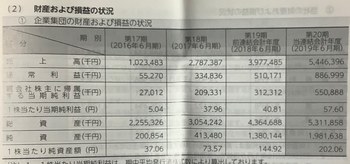

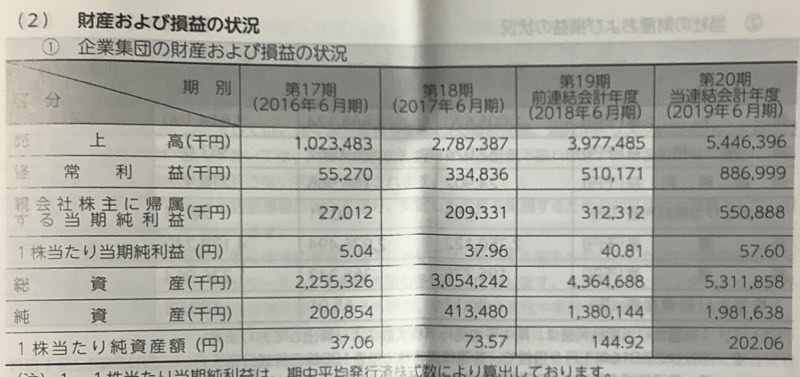

それで、ここは業績の伸びが凄いんですよね。

直近4年で、売上5倍、経常利益は12倍程度になっています~

凄いですね。調べてみると、まだ、2018年3月にマザーズに上場し、今年6月に一部に昇格したという若い企業ですし、勢いはありそうですよね・・

それで、ここの強みは、単なるWi-Fi環境を整備することによる、一時的な収益だけでなく、その後の通信機器レンタルの利用料などの継続収益が両方あることなんです。

サブスクリプションみたいな事業なので、この収益構造は結構魅力的です。

問題は、今後のこの会社の成長性をどう考えるかでしょう。

市場的には、Wi-Fi環境の整備自体も、IoTが進むことを考えると、住宅系やフリーだけでなく、企業内や事業者内でも進むかもしれません(もうやっているところも多いかもしれませんけど。。。)

それに5G更新もあります。期待できる事業環境ではないでしょうか。

まあ、競合会社は多く、競争激化や業界再編の動きなどといった面もあるそうですが・・

とはいえ、そんなことは市場がとっくにお見通しでして、現在の株価は1420円、PER約41倍、PBR約14倍、無配企業で、優待は100株で2000円のクオカードですから、利回りは1%台でして、指標的には十分買われている感じもありますね・・

無配っていうのもなーとも思ってしまいますが・・

ただ、一部上場が早かったんですが、株価はその昇格が決まった際の今年5月頃に、2000円を超えているんですよね。

なので、一時に比べれば買える株価になってきたかもしれません。

結論的には、この企業、100株なら買ってもいいかなと思うようになりました。

優待も1年持つと、3000円のクオカードにアップしますし。。

本音はPER30倍程度の、1000円位で買いたいところですが、ちょっと株価の様子を見て行って、ま、1200円台になるようなことがあれば、買ってみようかと思っています。

そこまで下がるかどうかはわかりませんが、とりあえずは、9月末までの第一四半期の決算を見てみたいですね~・・・。

とはいえ、全国的には浸水を始め災害も多く発生しているので、やはり大変な台風だったと思います。

被害にあわれた方にお悔やみ申し上げます。

6月権利のファイバーゲート(9450)の優待が届いています。

株主通信はなかったので、総会招集通知でいろいろ勉強できました。

ここはIT系とは知っていたんですが、何をやっている企業か知らなくて、今回、クロスでうまくとることができまして、よかったです。

ちなみに、優待は、クオカード2000円、クロスは制度で逆日歩0円だったので、お得なクロスでした。

デザインはシンプルで、いかにもIT系って感じがします。

さて、ここは、Wi-Fi環境を整備する会社でした。

主に、住宅系のWi-Fi環境と、町中のフリーWi-Fi環境を整備する事業の2本柱です。

住宅系が3/4、フリー系が1/4って感じですね。

それで、ここは業績の伸びが凄いんですよね。

直近4年で、売上5倍、経常利益は12倍程度になっています~

凄いですね。調べてみると、まだ、2018年3月にマザーズに上場し、今年6月に一部に昇格したという若い企業ですし、勢いはありそうですよね・・

それで、ここの強みは、単なるWi-Fi環境を整備することによる、一時的な収益だけでなく、その後の通信機器レンタルの利用料などの継続収益が両方あることなんです。

サブスクリプションみたいな事業なので、この収益構造は結構魅力的です。

問題は、今後のこの会社の成長性をどう考えるかでしょう。

市場的には、Wi-Fi環境の整備自体も、IoTが進むことを考えると、住宅系やフリーだけでなく、企業内や事業者内でも進むかもしれません(もうやっているところも多いかもしれませんけど。。。)

それに5G更新もあります。期待できる事業環境ではないでしょうか。

まあ、競合会社は多く、競争激化や業界再編の動きなどといった面もあるそうですが・・

とはいえ、そんなことは市場がとっくにお見通しでして、現在の株価は1420円、PER約41倍、PBR約14倍、無配企業で、優待は100株で2000円のクオカードですから、利回りは1%台でして、指標的には十分買われている感じもありますね・・

無配っていうのもなーとも思ってしまいますが・・

ただ、一部上場が早かったんですが、株価はその昇格が決まった際の今年5月頃に、2000円を超えているんですよね。

なので、一時に比べれば買える株価になってきたかもしれません。

結論的には、この企業、100株なら買ってもいいかなと思うようになりました。

優待も1年持つと、3000円のクオカードにアップしますし。。

本音はPER30倍程度の、1000円位で買いたいところですが、ちょっと株価の様子を見て行って、ま、1200円台になるようなことがあれば、買ってみようかと思っています。

そこまで下がるかどうかはわかりませんが、とりあえずは、9月末までの第一四半期の決算を見てみたいですね~・・・。