優待少し改悪もできたら買い戻したいパーク24 [株式投資]

10月権利のパーク24(4666)の優待や株主通信が届きました。

ここは、売ってしまったんですよね、昨年10月の権利日後のすぐのタイミングで。

5年以上持っていたんですが、ここ2年くらい、あまり株価が上がらなかったんで、一旦、売ることにしたんです。

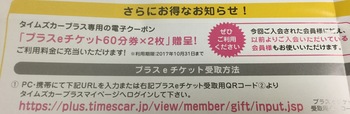

それで、今回、驚いたんですが、優待が1つなくなっていました。

これまでは、200円×10枚の株主優待券と

タイムズカーシェアの60分×2枚分の利用券が来たんです。これがなかったです。

写真は過去のものです。

この利用券は、ヤフオクで売れるんですよね。昨年も500円程度で売れました。

大したことない金額ですが、なくなってみると、なんかなーと思ってしまいます。

ここは過去に何回もブログアップしているんで、過去のブログ見たら、2015年の優待にはありましたから、少なくとも4年間は継続していたことになります。

タイムズカー事業が創設期を経て、軌道に乗ってきたということかなと思います。

これまでは、とにかく利用者を広げたいということだったかと。

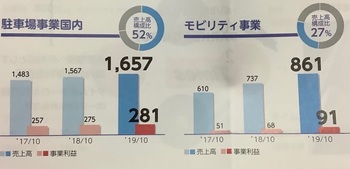

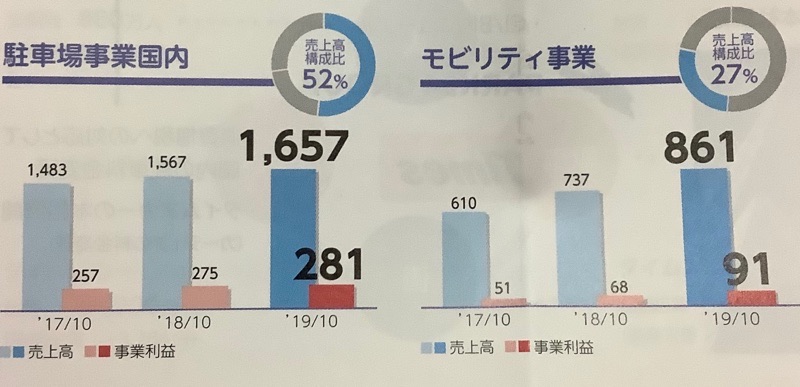

株主通信見ると、カーシェアが主となるモビリティ事業は、売上も利益も大きな柱に成長してきたのがよくわかります。

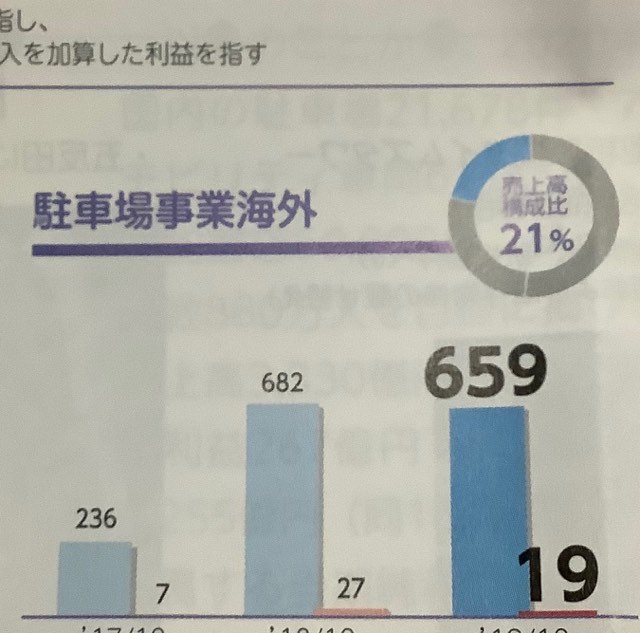

国内駐車場事業の売り上げの半分、利益の1/3を占めるほどになっています。

特に利益の伸びがいいですね。逆に駐車場事業が鈍化しているのがよくわかります。

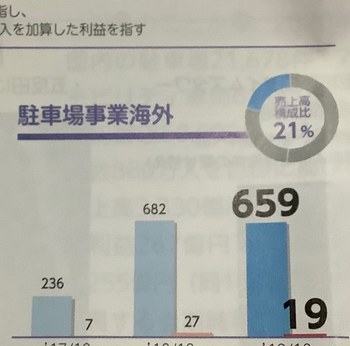

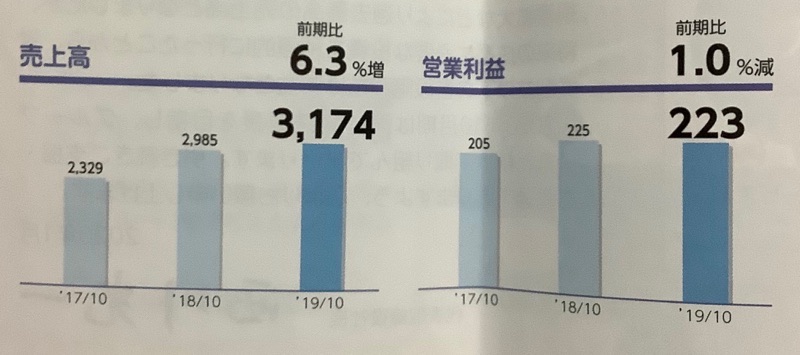

前期の業績全体については、売上は増でも、利益は減でした。

直接的には、海外事業での減収減益が響いたようです。

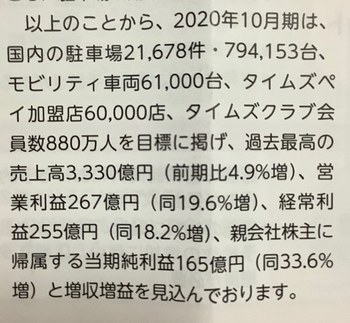

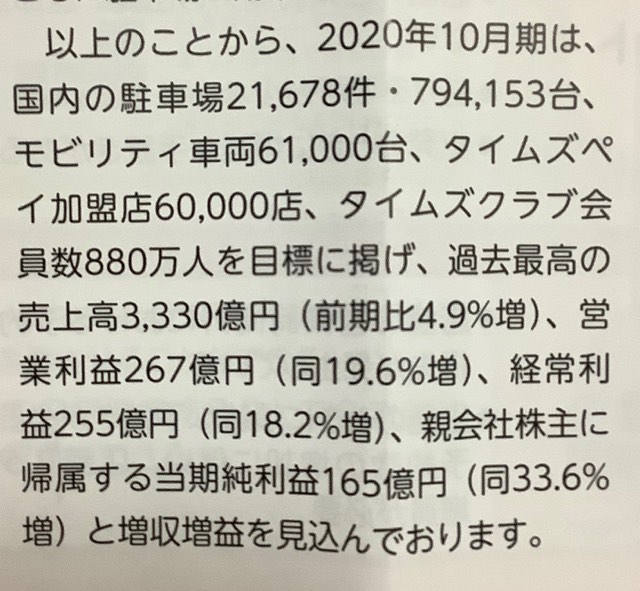

ただ、今期は、過去最高売上、利益は20%増を見込んでいます。

それを受けてか、株価は、当方が売った時よりもあがっているんですよ・・・

この状況(コロナウィルス)でもですので、売ったのは間違っていました~(泣)

現在の株価は、2579円、PER約24倍、PBR約4倍ちょっと、配当は70円で、優待は2000円分なんで、配当優待利回りは、3%ちょっとです。

市場的には、今期以降の業績も伸びるとの期待が高いんでしょうね。

ちなみに、当方は5年以上持っていましたが、その期間中には、3500円程度まで株価が上がったことがありました。

その頃に売っていたら。。との思いもあります~。

この会社の状況を考えると、やはり海外事業の高収益化がなされれば、国内のカーシェアもインバウンド需要も取り込むべく取り組んでいるとのことですのでまだ伸びると思いますし、全体としては確かに市場の期待のように伸びていくんだと思うんです。

なので、当方的には、やはり売った株価である2500円を下回って、そうですね、2200円台まで落ちれば、もう一度買いなおしたいと思っています。本音は2000円以下なんですが・・そうすると、配当優待利回りが4%超えますし・・

今の市場環境でも堅調ですから、なかなか難しいかもしれませんけど。

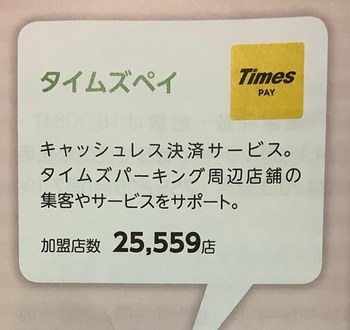

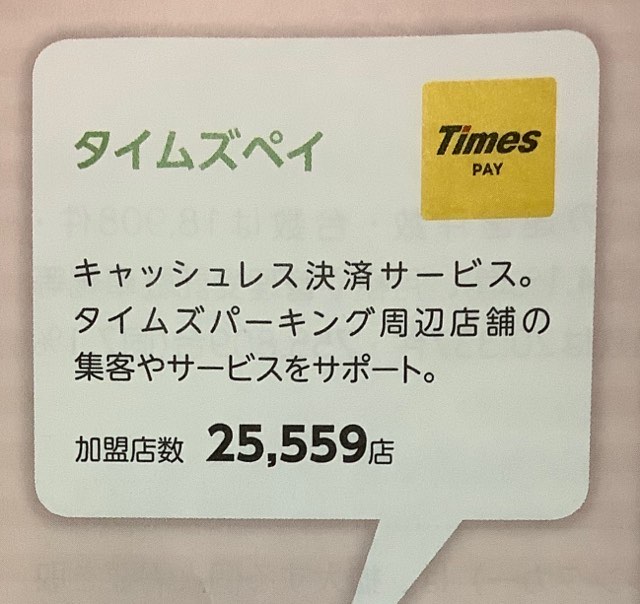

なお、収益にどう響くかわからない、タイムズペイなる、キャッシュレス決済も作ったようです。

加盟店店は、現在25000程度で今後に60000店までは伸ばすとのことです。

これって、タイムズ会員の囲い込みのためだそうですが、カーシェア使うと、駐車場周辺の店舗で割引するとか、そういうことなんでしょうか〜、はて、、具体的なところは株主通信ではわかりませんでした・・

ここは、売ってしまったんですよね、昨年10月の権利日後のすぐのタイミングで。

5年以上持っていたんですが、ここ2年くらい、あまり株価が上がらなかったんで、一旦、売ることにしたんです。

それで、今回、驚いたんですが、優待が1つなくなっていました。

これまでは、200円×10枚の株主優待券と

タイムズカーシェアの60分×2枚分の利用券が来たんです。これがなかったです。

写真は過去のものです。

この利用券は、ヤフオクで売れるんですよね。昨年も500円程度で売れました。

大したことない金額ですが、なくなってみると、なんかなーと思ってしまいます。

ここは過去に何回もブログアップしているんで、過去のブログ見たら、2015年の優待にはありましたから、少なくとも4年間は継続していたことになります。

タイムズカー事業が創設期を経て、軌道に乗ってきたということかなと思います。

これまでは、とにかく利用者を広げたいということだったかと。

株主通信見ると、カーシェアが主となるモビリティ事業は、売上も利益も大きな柱に成長してきたのがよくわかります。

国内駐車場事業の売り上げの半分、利益の1/3を占めるほどになっています。

特に利益の伸びがいいですね。逆に駐車場事業が鈍化しているのがよくわかります。

前期の業績全体については、売上は増でも、利益は減でした。

直接的には、海外事業での減収減益が響いたようです。

ただ、今期は、過去最高売上、利益は20%増を見込んでいます。

それを受けてか、株価は、当方が売った時よりもあがっているんですよ・・・

この状況(コロナウィルス)でもですので、売ったのは間違っていました~(泣)

現在の株価は、2579円、PER約24倍、PBR約4倍ちょっと、配当は70円で、優待は2000円分なんで、配当優待利回りは、3%ちょっとです。

市場的には、今期以降の業績も伸びるとの期待が高いんでしょうね。

ちなみに、当方は5年以上持っていましたが、その期間中には、3500円程度まで株価が上がったことがありました。

その頃に売っていたら。。との思いもあります~。

この会社の状況を考えると、やはり海外事業の高収益化がなされれば、国内のカーシェアもインバウンド需要も取り込むべく取り組んでいるとのことですのでまだ伸びると思いますし、全体としては確かに市場の期待のように伸びていくんだと思うんです。

なので、当方的には、やはり売った株価である2500円を下回って、そうですね、2200円台まで落ちれば、もう一度買いなおしたいと思っています。本音は2000円以下なんですが・・そうすると、配当優待利回りが4%超えますし・・

今の市場環境でも堅調ですから、なかなか難しいかもしれませんけど。

なお、収益にどう響くかわからない、タイムズペイなる、キャッシュレス決済も作ったようです。

加盟店店は、現在25000程度で今後に60000店までは伸ばすとのことです。

これって、タイムズ会員の囲い込みのためだそうですが、カーシェア使うと、駐車場周辺の店舗で割引するとか、そういうことなんでしょうか〜、はて、、具体的なところは株主通信ではわかりませんでした・・