ちょうどいい選択数のグルメカタログ優待のアイコム [株主優待]

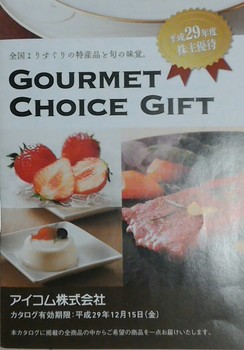

3月権利のアイコム(6820)は初取得の銘柄でして、制度クロスで取得したんですが、逆日歩165円で、3000円相当のグルメカタログがもらえ、ラッキーな出会いでした。

ここは締め切りが12月15日なんで詳細を見るのは後回しにしていたため、届いたカタログをやっと見たんですが、結構、充実したものだなと感心しました。

全部で56種類でした。

その内訳は、フルーツ、スゥイーツ、海鮮、肉、逸品の5分野が8種類づつ、その他が16種類でして、なんの分野にするかどうかはともかく、ちょうど選びやすい数なんですよね。

もちろん、ここ以上のグルメ品を選べるカタログ優待もありますけど、多すぎて何を選べばいいかわからなくなってくるので、これぐらいでいいかなって。

あんまり少なく過ぎると、それはそれで寂しくなってしまう(贅沢ですね)

先日アップした長瀬産業が典型的でした。

それと、もう一つ、ここの優待を手掛けたのは、近鉄百貨店なんですよ。

当方にとっては多分、初めて取り扱いカタログを見たと思うんですよ。

記憶では、一番多いのは「リンベル」。ここが圧倒していますね。

次は「高島屋」ですね。その次が・・出てこない・・・。

だからなんでしょう、知らない店の品物も結構あるんで、それにも好印象を持ったんですよね。

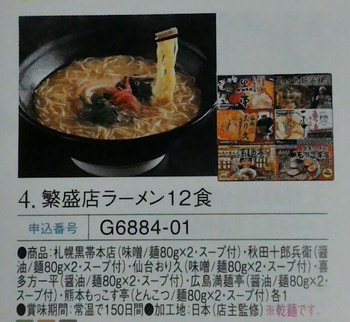

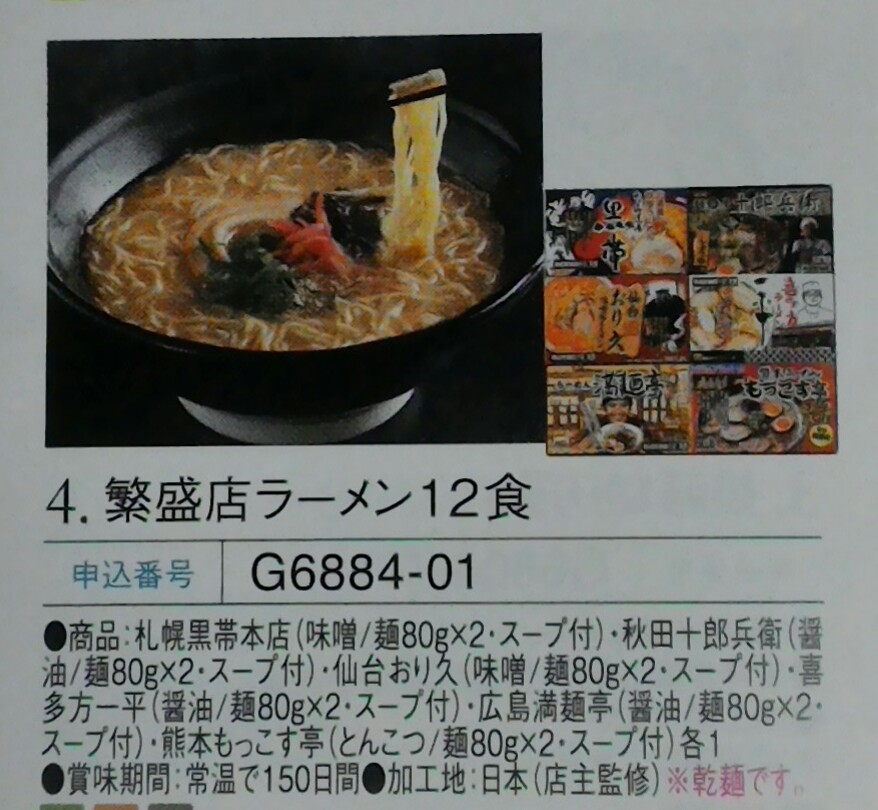

例えば、繁盛店ラーメン12食。これは初めて聞くような店ばかりでした。

例えば、後藤屋のパーティセット4本入り。こんなコンセプトの商品見た記憶がないです。

(なお、上記2種類は多分頼まないと思いますけど(笑))

12月まで時間があるんで、他の優待品なども考慮して、じっくり決めたいと思います。

それにしても、来年も取得したくなりましたね。

さて、魅力ある優待をもらえる同社への投資検討ですが、現時点では考えにくいですね。

3期連続、売上・営業利益減!

今期は増益予想ですが、現株価の2500円位ではPERは33倍、PBRは0.7倍、配当利回りは0.8%

優待3000円考慮しても合計で5000円ですから、2%程度。

まあ、つまり株価が高すぎるんですよね。これから投資するには~

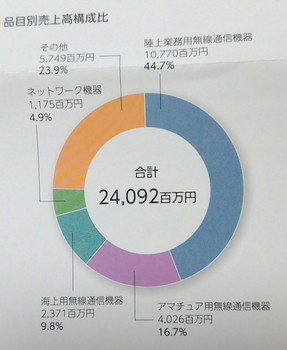

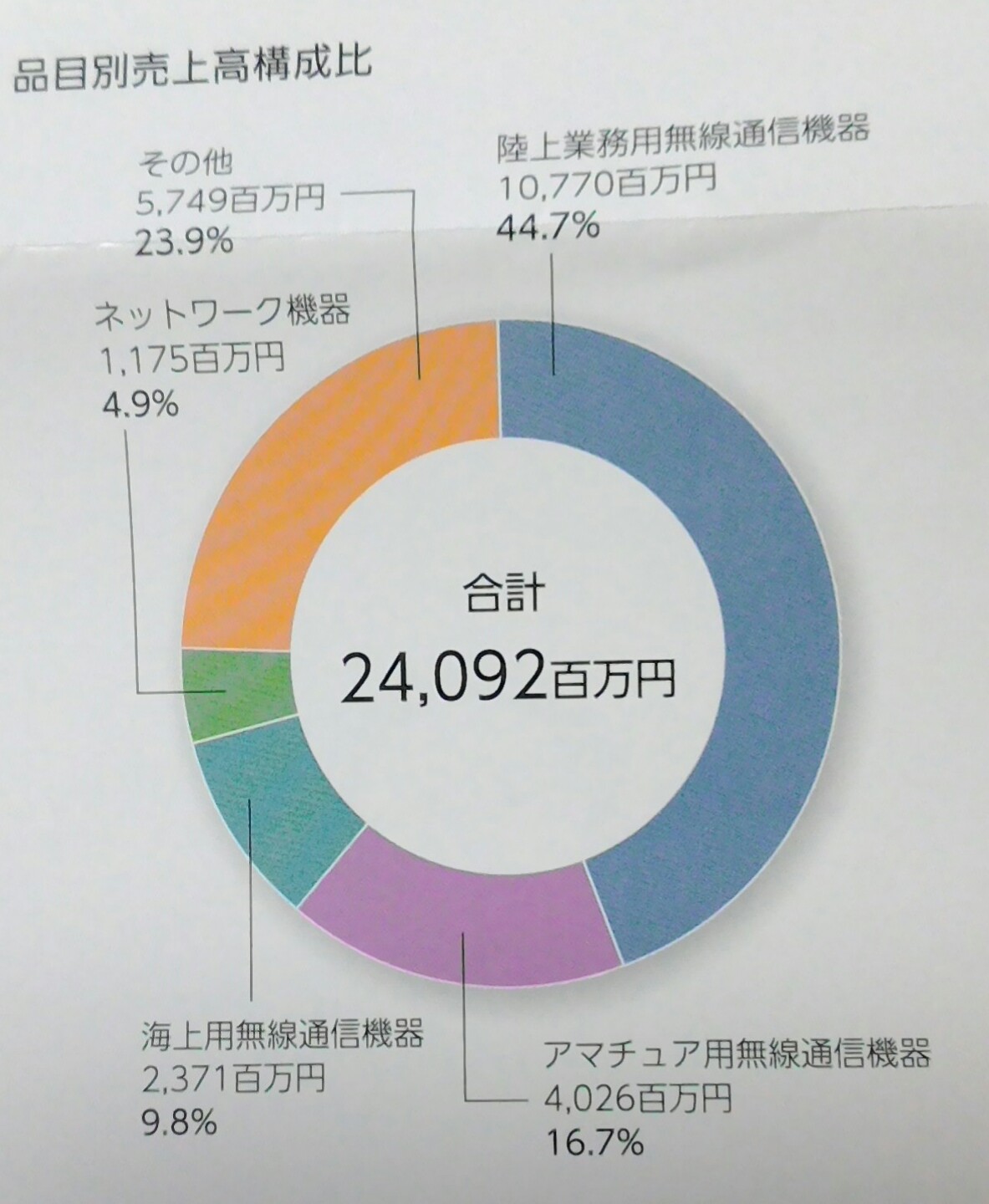

同社は、無線通信機器の世界的メーカーです。

日本国内は売り上げの1/3程度でして、海外販売がメインとなっているので、円高になると厳しいようです。

もう一つ、無線通信機器の世界的需要が鈍化しているようでして、円高で価格競争力がなくなると販売力が落ちるような感じなんですよね。

これだけ携帯電話やスマホが普及してくると、無線機の需要って減っていくのは仕方ないんではとと思ってしまいます。

まあ、素人の当方の感覚であるんで、合っているかどうかはわかりませんが、こういう疑問があるとやはり投資するのは難しいかなと思ってしまいますね。。。

なんで、来年もやはりクロスするかなと。その際に株価が安くなっていれば、そうですね、せめて今の株価が2000円以下になったら買いもありかなと思っているところです・・。

ここは締め切りが12月15日なんで詳細を見るのは後回しにしていたため、届いたカタログをやっと見たんですが、結構、充実したものだなと感心しました。

全部で56種類でした。

その内訳は、フルーツ、スゥイーツ、海鮮、肉、逸品の5分野が8種類づつ、その他が16種類でして、なんの分野にするかどうかはともかく、ちょうど選びやすい数なんですよね。

もちろん、ここ以上のグルメ品を選べるカタログ優待もありますけど、多すぎて何を選べばいいかわからなくなってくるので、これぐらいでいいかなって。

あんまり少なく過ぎると、それはそれで寂しくなってしまう(贅沢ですね)

先日アップした長瀬産業が典型的でした。

それと、もう一つ、ここの優待を手掛けたのは、近鉄百貨店なんですよ。

当方にとっては多分、初めて取り扱いカタログを見たと思うんですよ。

記憶では、一番多いのは「リンベル」。ここが圧倒していますね。

次は「高島屋」ですね。その次が・・出てこない・・・。

だからなんでしょう、知らない店の品物も結構あるんで、それにも好印象を持ったんですよね。

例えば、繁盛店ラーメン12食。これは初めて聞くような店ばかりでした。

例えば、後藤屋のパーティセット4本入り。こんなコンセプトの商品見た記憶がないです。

(なお、上記2種類は多分頼まないと思いますけど(笑))

12月まで時間があるんで、他の優待品なども考慮して、じっくり決めたいと思います。

それにしても、来年も取得したくなりましたね。

さて、魅力ある優待をもらえる同社への投資検討ですが、現時点では考えにくいですね。

3期連続、売上・営業利益減!

今期は増益予想ですが、現株価の2500円位ではPERは33倍、PBRは0.7倍、配当利回りは0.8%

優待3000円考慮しても合計で5000円ですから、2%程度。

まあ、つまり株価が高すぎるんですよね。これから投資するには~

同社は、無線通信機器の世界的メーカーです。

日本国内は売り上げの1/3程度でして、海外販売がメインとなっているので、円高になると厳しいようです。

もう一つ、無線通信機器の世界的需要が鈍化しているようでして、円高で価格競争力がなくなると販売力が落ちるような感じなんですよね。

これだけ携帯電話やスマホが普及してくると、無線機の需要って減っていくのは仕方ないんではとと思ってしまいます。

まあ、素人の当方の感覚であるんで、合っているかどうかはわかりませんが、こういう疑問があるとやはり投資するのは難しいかなと思ってしまいますね。。。

なんで、来年もやはりクロスするかなと。その際に株価が安くなっていれば、そうですね、せめて今の株価が2000円以下になったら買いもありかなと思っているところです・・。

コメント 0