体操の白井健三選手と契約したサニーサイドアップ [株式投資]

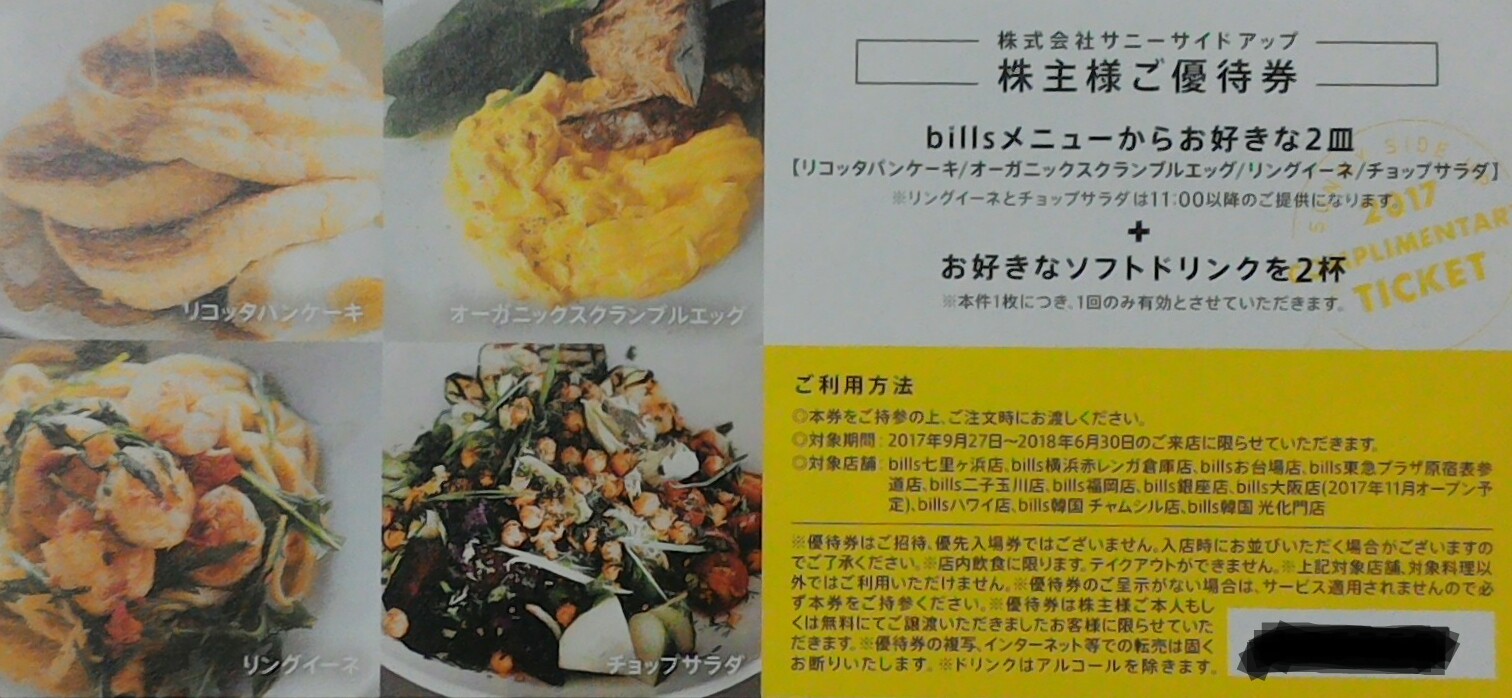

サニーサイドアップ(2180)は、6月決算、権利銘柄でして、優待は昨年もアップしたとおり、「世界一の朝食」と言われている「bills」の2人分の食事券です。

優待については、5月のブログに「銀座bills」の体験記を書きましたので、改めて詳しくは書きませんけど、銀座店で使用すれば、総額6000円程度の価値はありますので、今の株価(800円台前半)であれば、お得な優待銘柄の1つではないかと思いますね。

さて、肝心の業績の方ですが、前期は最終的に増益でした。

最終的にというのは、当初は減益予想だったんですよね。

それで株価も低迷していたのですが、業績が改善傾向になって株価も上がるようになりました。

6月決算前の5月末日で1:2の株式分割を発表して、株価も一時期900円を超えるような位置まで上昇しました。

というのが前期の流れだったんですが、今期の6月権利日を過ぎると急落し、800円台半ば程度でゆらゆらしています。

まあ、前期までのことはいいんですが、今期は、決算短信読むと、売上と営業利益はかなりアップするようでして、ただ、経常利益ベースでいけば減益になるそうです。

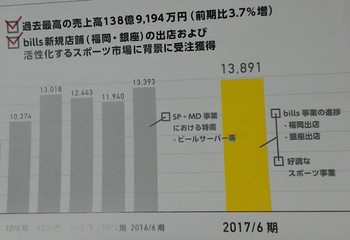

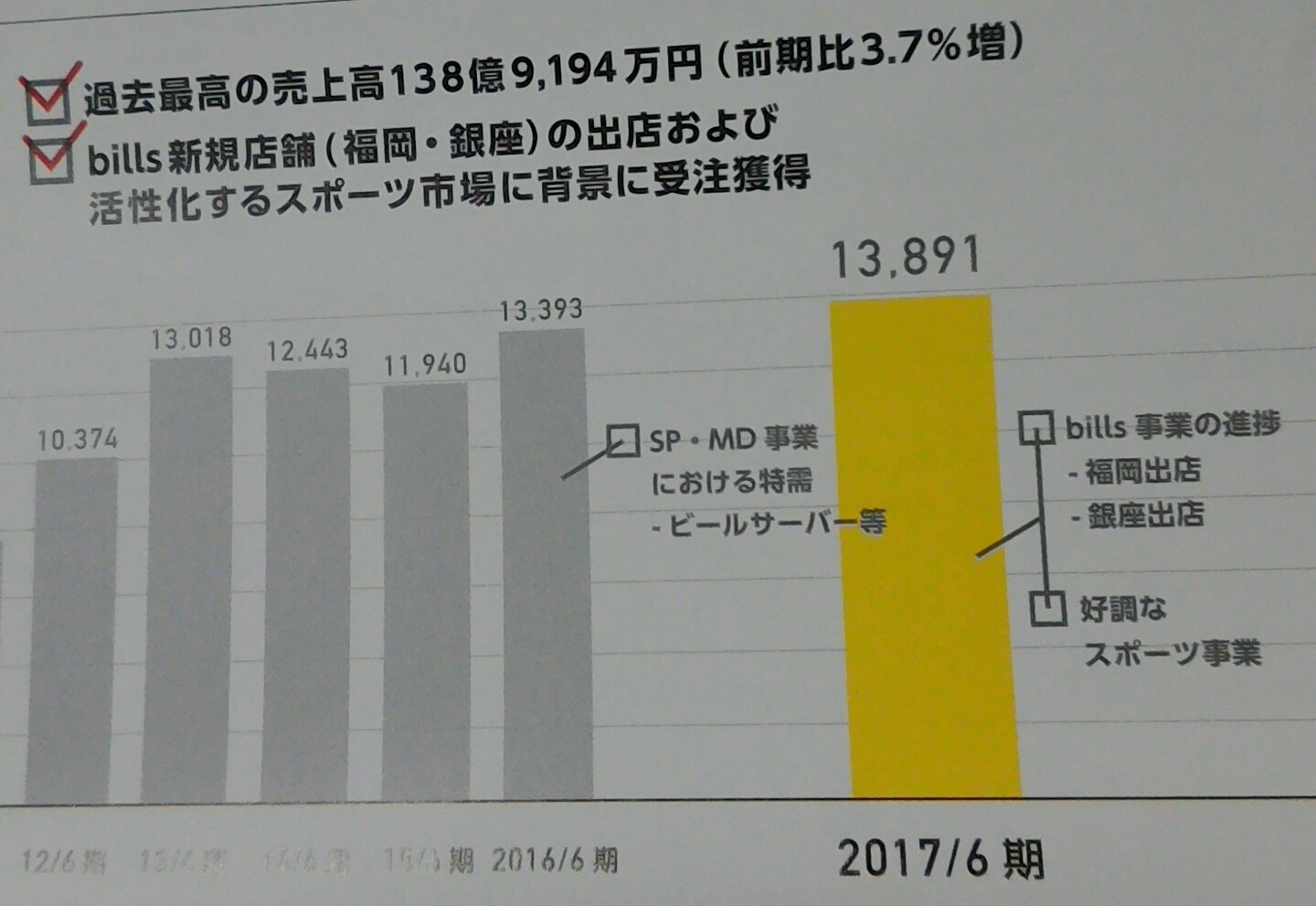

増益の要因は、2020年に向けてスポーツ事業が拡大するとともに、billsの海外事業の収益が見込まれるとのことでした。

今期は、きちんと最初から増益予想なんで、今回は信用できますかね(笑)

ここは、もともとの事業であるPR事業がメインで、スポーツ事業などのシェアは低かったんですが、ここ2年は、PR事業の受注は伸び悩むけど、スポーツ事業やbills事業の拡大で業績が伸びるようになってきています。

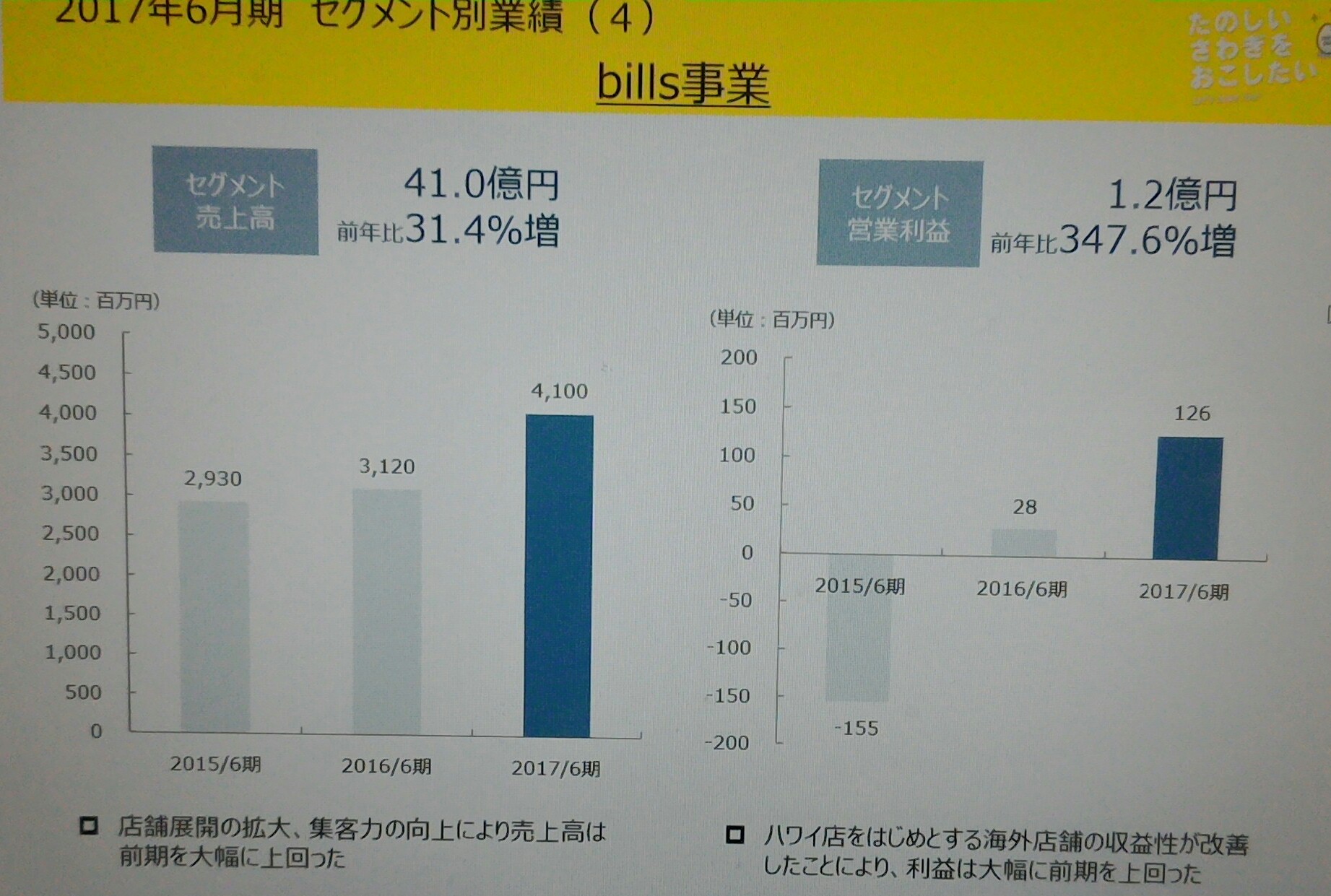

特にbills事業は、前期実績で売上41億円と前々期より10億円も増やし、同社の増収増益のけん引役になったようです。

billsは「引く手あまた」だそうですけど、ブランド価値を維持するため、一等地と海外しか出店しないようで、そういう意味では急拡大はなさそうですね。

ということで、今の株価での指標は、PERが約19倍、PBR約4倍程度ですが、この程度の評価はある意味妥当かもしれません。

昨年から今年にかけて急騰し、約2倍になっていることもあり、当分は急騰はなさそうですね。

とはいえ、スポーツ事業も含めて業績は少しづつでも拡大していく可能性は十分あるので、保有する意味は十分あるかと思えます。

ちなみに、スポーツ事業では、この8月下旬に、今週の世界体操で金メダル!を取った、内村選手の後継者となる?白井健三選手と広告出演のマネジメント契約を交わしたようです。

利益的には大したことないとしても、こういうのは大事ですよね。グッドニュースだったんで、記載させていただきました。

優待については、5月のブログに「銀座bills」の体験記を書きましたので、改めて詳しくは書きませんけど、銀座店で使用すれば、総額6000円程度の価値はありますので、今の株価(800円台前半)であれば、お得な優待銘柄の1つではないかと思いますね。

さて、肝心の業績の方ですが、前期は最終的に増益でした。

最終的にというのは、当初は減益予想だったんですよね。

それで株価も低迷していたのですが、業績が改善傾向になって株価も上がるようになりました。

6月決算前の5月末日で1:2の株式分割を発表して、株価も一時期900円を超えるような位置まで上昇しました。

というのが前期の流れだったんですが、今期の6月権利日を過ぎると急落し、800円台半ば程度でゆらゆらしています。

まあ、前期までのことはいいんですが、今期は、決算短信読むと、売上と営業利益はかなりアップするようでして、ただ、経常利益ベースでいけば減益になるそうです。

増益の要因は、2020年に向けてスポーツ事業が拡大するとともに、billsの海外事業の収益が見込まれるとのことでした。

今期は、きちんと最初から増益予想なんで、今回は信用できますかね(笑)

ここは、もともとの事業であるPR事業がメインで、スポーツ事業などのシェアは低かったんですが、ここ2年は、PR事業の受注は伸び悩むけど、スポーツ事業やbills事業の拡大で業績が伸びるようになってきています。

特にbills事業は、前期実績で売上41億円と前々期より10億円も増やし、同社の増収増益のけん引役になったようです。

これはIRの決算説明会の資料です

billsは「引く手あまた」だそうですけど、ブランド価値を維持するため、一等地と海外しか出店しないようで、そういう意味では急拡大はなさそうですね。

ということで、今の株価での指標は、PERが約19倍、PBR約4倍程度ですが、この程度の評価はある意味妥当かもしれません。

昨年から今年にかけて急騰し、約2倍になっていることもあり、当分は急騰はなさそうですね。

とはいえ、スポーツ事業も含めて業績は少しづつでも拡大していく可能性は十分あるので、保有する意味は十分あるかと思えます。

ちなみに、スポーツ事業では、この8月下旬に、今週の世界体操で金メダル!を取った、内村選手の後継者となる?白井健三選手と広告出演のマネジメント契約を交わしたようです。

利益的には大したことないとしても、こういうのは大事ですよね。グッドニュースだったんで、記載させていただきました。

コメント 0