ホームセンター業界で買うんならここかのDCM [株式投資]

また2月権利銘柄ですが、DCM(3050)の優待がやっと届いたんで、アップしたいと思います。

昨年もアップしていますが、その際は優待が気に入って買おうと思って指したんですが結果的に買えず、そのままきており、今回もクロスで取得しました。

同社は全国的なホームセンター連合みたいな会社ですが、先月アップしたコーナン商事(7516)の株主通信に出てくる通り、業界首位となっています。

これで、2月銘柄では、コーナン商事、ジュンテンドー(9835)、先週書いたばかりなのにブログが消えたダイユーリック(3546)ともども、ホームセンター業界は4社目の登場になります。

作年アップした6月銘柄のジョイフル本田(3191)もそうですが、結局、ホームセンター業界は、市場が拡大していなくて、どこもどうやって生き残っていくかということを模索している最中なんですね。

ここは全国の同業者と連携して規模拡大と店舗重複のリストラ、自社ブランドの強化といったことがその戦略のメインなようです。

この戦略はうまくいくかどうかはまだわからないようですが、ある意味で王道を行っているように思っています。

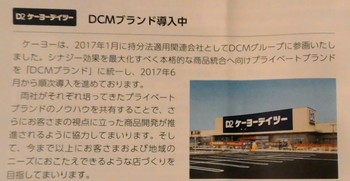

それで少し驚いたのは、首都圏で展開しているケーヨーデイツー(8168)も、このDCMグループの持分法適用関連会社になったことです。

規模拡大は、やっぱり王道です。このケーヨーであれば、地域も被らないし、いい提携だと思いますね、

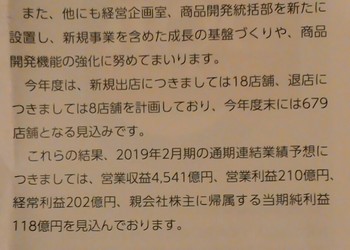

また、ジョイフル本田みたいに、他事業を展開する方針も考えているみたいです。

そんなことが株主通信から読めまして、同じホームセンター業界の中ではいいほうだと思ってしまいました。

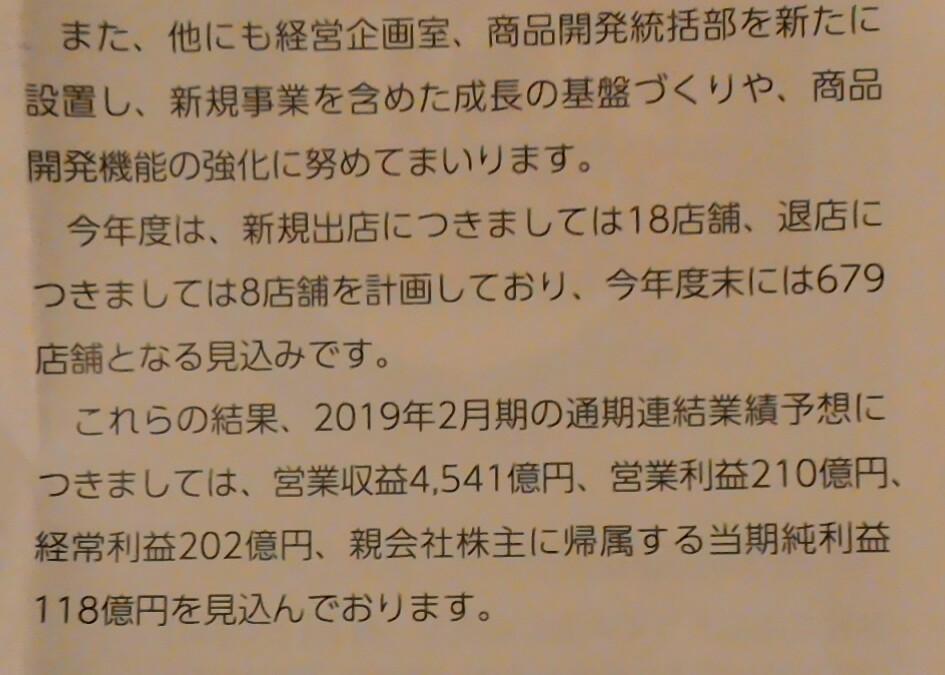

株価はここ最近の市場の悪化や、6月29日に発表した第一四半期決算が弱かったこともあって、1013円になっていますが、昨年の同時期が960円程度だったんで、まあ、昨年からあまり変わっていないことになるかなと。

指標的にはPER12倍程度、PBR1倍未満ということになります。

この数値は、最近アップした3社と変わらない感じで、割安とも言えない雰囲気ですね。

ちなみに配当は26円で増配はされていません。

となれば優待はどうなんだーという感じですが、今回イマイチなんですよね。

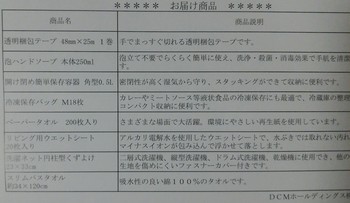

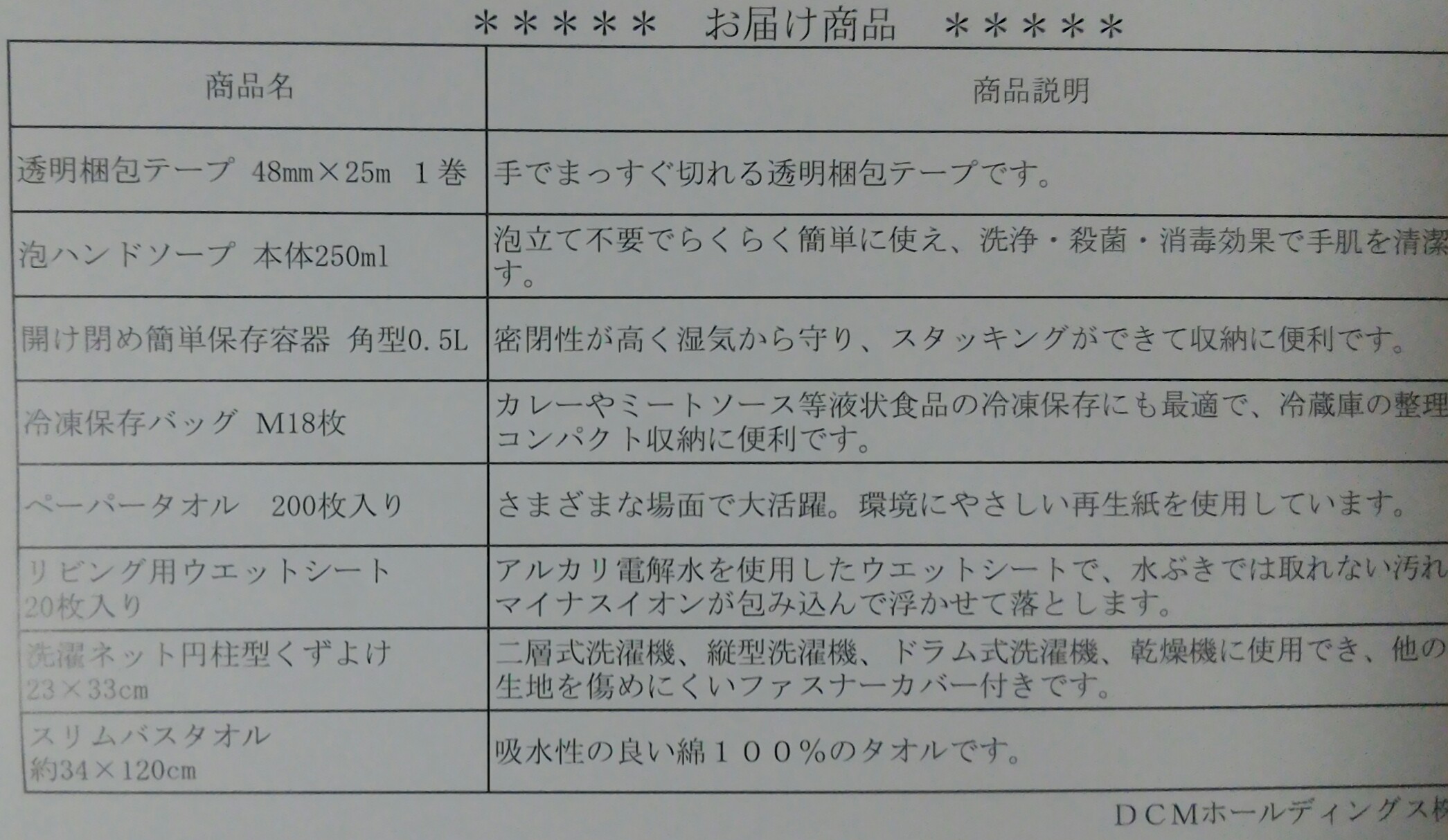

昨年と同様、DCMブランド商品詰め合わせセットで、多分、2000円相当です。

昨年と商品が変わっていて、今回はこれは欲しかった!というのがあんまりないんですよね。。

なので、昨年ほどの株購入の熱意は持てませんでした。

同社への投資ですが、優待にあまり魅力が感じられなかったとは言え、来年の優待商品はまた気にいるかもしれませんし、前向きに考えたいと思います。

ホームセンター業界内首位ですし、10万円程度の投資金額も含めて、利回り株+もしかしたら成長株みたいな感覚で買ってもいいかと。

10万円程度と単価が低いのがいいですね。

ただ、他の利回り株を売った代替として株購入する方向で考えたいと思います。

ちょうど売りたい株があるんです。

そして、1000円未満に株価が下がってからですかね。

今の市場状況では買うタイミングを見つけるのは難しいのですが、900円代前半で狙ってみたいと思います。

まあ、思惑通りに行くかわかりませんが、ホームセンター業界も1つぐらいは持っていてもいいように思うようになりまして、そのため、ここを買う方向で行きたいと考えたんで・・・。

昨年もアップしていますが、その際は優待が気に入って買おうと思って指したんですが結果的に買えず、そのままきており、今回もクロスで取得しました。

同社は全国的なホームセンター連合みたいな会社ですが、先月アップしたコーナン商事(7516)の株主通信に出てくる通り、業界首位となっています。

これで、2月銘柄では、コーナン商事、ジュンテンドー(9835)、先週書いたばかりなのにブログが消えたダイユーリック(3546)ともども、ホームセンター業界は4社目の登場になります。

作年アップした6月銘柄のジョイフル本田(3191)もそうですが、結局、ホームセンター業界は、市場が拡大していなくて、どこもどうやって生き残っていくかということを模索している最中なんですね。

ここは全国の同業者と連携して規模拡大と店舗重複のリストラ、自社ブランドの強化といったことがその戦略のメインなようです。

この戦略はうまくいくかどうかはまだわからないようですが、ある意味で王道を行っているように思っています。

それで少し驚いたのは、首都圏で展開しているケーヨーデイツー(8168)も、このDCMグループの持分法適用関連会社になったことです。

規模拡大は、やっぱり王道です。このケーヨーであれば、地域も被らないし、いい提携だと思いますね、

また、ジョイフル本田みたいに、他事業を展開する方針も考えているみたいです。

そんなことが株主通信から読めまして、同じホームセンター業界の中ではいいほうだと思ってしまいました。

株価はここ最近の市場の悪化や、6月29日に発表した第一四半期決算が弱かったこともあって、1013円になっていますが、昨年の同時期が960円程度だったんで、まあ、昨年からあまり変わっていないことになるかなと。

指標的にはPER12倍程度、PBR1倍未満ということになります。

この数値は、最近アップした3社と変わらない感じで、割安とも言えない雰囲気ですね。

ちなみに配当は26円で増配はされていません。

となれば優待はどうなんだーという感じですが、今回イマイチなんですよね。

昨年と同様、DCMブランド商品詰め合わせセットで、多分、2000円相当です。

昨年と商品が変わっていて、今回はこれは欲しかった!というのがあんまりないんですよね。。

なので、昨年ほどの株購入の熱意は持てませんでした。

同社への投資ですが、優待にあまり魅力が感じられなかったとは言え、来年の優待商品はまた気にいるかもしれませんし、前向きに考えたいと思います。

ホームセンター業界内首位ですし、10万円程度の投資金額も含めて、利回り株+もしかしたら成長株みたいな感覚で買ってもいいかと。

10万円程度と単価が低いのがいいですね。

ただ、他の利回り株を売った代替として株購入する方向で考えたいと思います。

ちょうど売りたい株があるんです。

そして、1000円未満に株価が下がってからですかね。

今の市場状況では買うタイミングを見つけるのは難しいのですが、900円代前半で狙ってみたいと思います。

まあ、思惑通りに行くかわかりませんが、ホームセンター業界も1つぐらいは持っていてもいいように思うようになりまして、そのため、ここを買う方向で行きたいと考えたんで・・・。

規模拡大は王道ですね。愛知県だと、ケーヨーデイツーとDCMのカーマの店舗はありました。

DCMの株価あまり高くないのですね少しびっくり。

by nikki (2018-07-08 13:03)

nikkiさん

DCMの株価が下がっています。もしかしたら買えるかもしれません。

by bunbabon (2018-07-15 11:12)