不祥事で暴落のスペースバリューの株価はいつ復活するのか [株式投資]

3月権利銘柄で保有しているスペースバリュー(1448)をアップします。

ここは元の社名が「日成ビルド」という名前でして、3年前にその株主優待の内容をメインにアップしております。

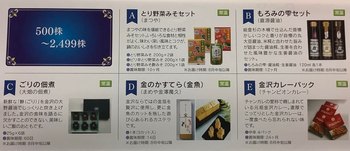

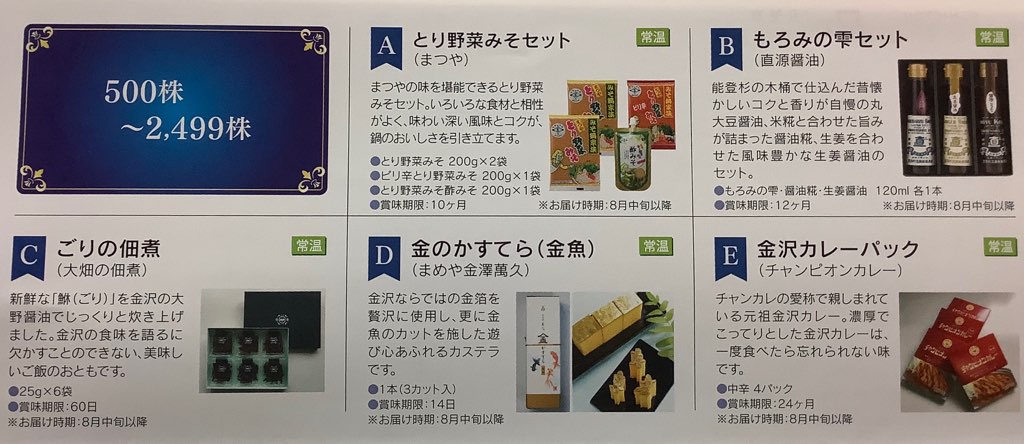

株主優待、毎年変わらないですね~。持ち株数に応じて5品からの選択です。

当方は500株なんで、いつも「金沢カレー4個パック」を選んでいます。

まあ、1500円相当なんで、1個375円、味はちょっとスパイシーで美味しいんですが、結構高いカレーだなと思いますね。(送料含めると安いかもしれませんが)

優待はいいんですが、ここは昨年、不祥事があり、その影響で今でも株価は不祥事発覚前の半値位になっています。

そのお陰でも、当方の含み益も含み損に落下!

当方的には優良銘柄だったのが、今では・・という銘柄なんですよね・・

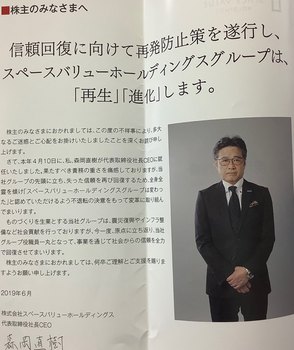

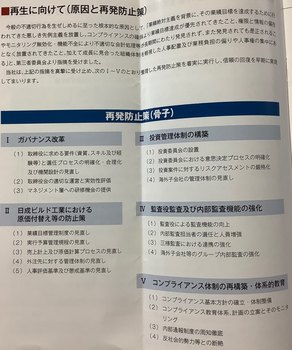

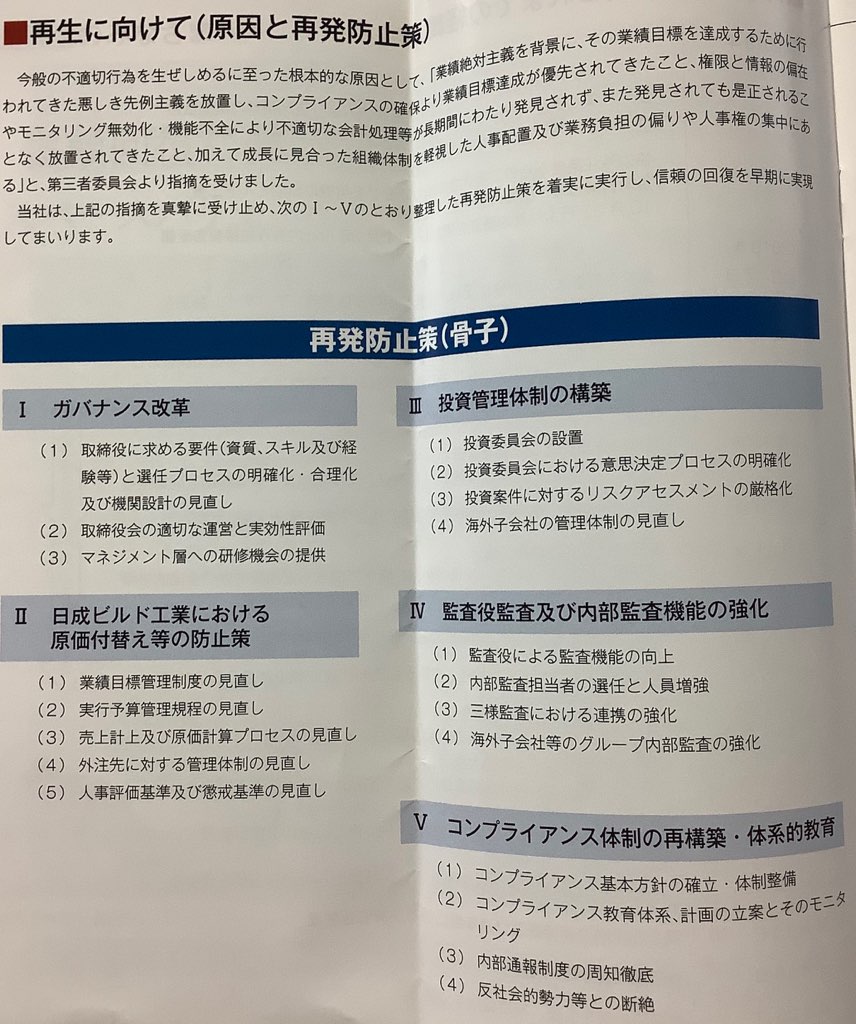

今回の株主通信でも、不祥事への対応が全面に出ています。

不祥事は、簡単に言えば業績計上に不正、しかも組織的な取り組みであり、それが過去の決算訂正にも及んだということです。

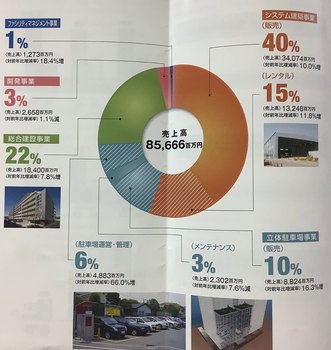

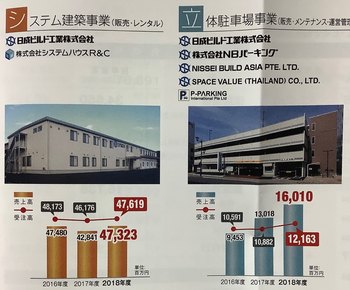

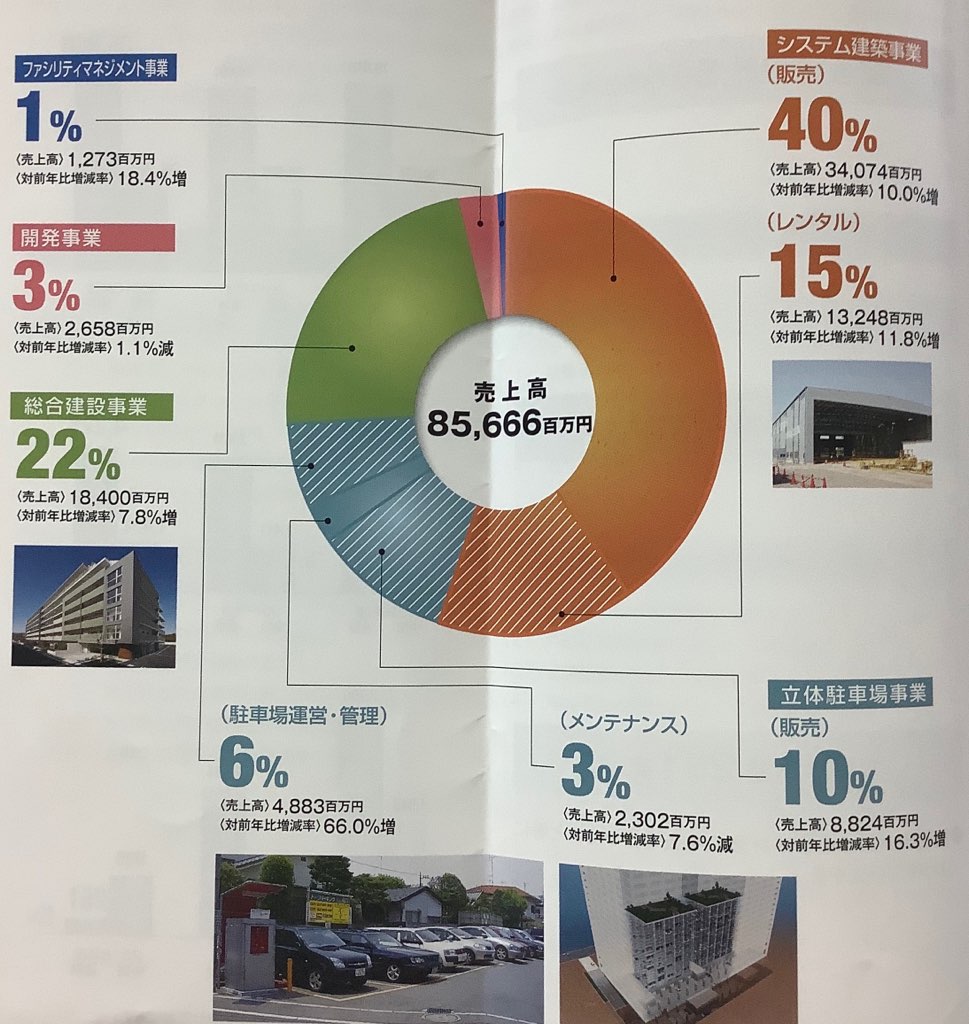

ここは、プレハブの販売、レンタルや駐車場事業、建設・開発事業などの建設・不動産事業を行っている会社です。

海外にも進出していまして、今回の不祥事もマレーシアの子会社で、最初に発覚したものでした。

それで、今後なんですが、同社のHPで中期計画を発表しているんですが、それによると、前期850億円の売上を2021年度には1000億円に伸ばす計画になっています。その際に、海外事業は、前期40億円だったのを100億円に伸ばす計画にしています。

ただ、これが発表されたのは昨年11月、最初の不祥事発覚後でしたが、その後も不祥事がらみで新たな事実が発覚したりしたので、この計画はまた見直すかもしれません。

今は、株価は508円、PERは約8.5倍、PBRは約0.7倍、配当は25円でして、さらに500株だと1500円の優待が付いてきます。

配当だけでも5%近く、低いPBRも含めて考えると、まあ、割安ですよね。もちろん、不祥事のイメージがない場合ですが・・

同社の中期計画がもしうまくいくとなると、純利益は50億円になるようでして、そうすると、一株利益は、140円近くになるようです。そうすると、配当性向が35%なので、約50円。

とはいえ、既に今期見通しが中期計画の数値を下回っていますから、夢物語ですね~。

体制再構築の影響で減益になるとはいえ、ここのプレハブ関係や、駐車場事業はそれなりに需要があるものらしく、今後も期待できるのではないかと思っています。

そういう意味では、まだ継続保有する価値はあるかと思っていまして、今年は我慢かなーと思っているですが、そのうち、新たな中期計画を策定するでしょうから、それを見て、今後も保有していくか考えたいと思います。

その前に早く株価戻ってくれないかなーと。

500株だと優待が付いて、配当優待利回りは、5%超えます。これが4%位になる、株価700円程度になれば、当方の買値付近になるので、損切りしなくて済むかもしれません。

せめて700円位まで戻してくれないかなーと、、そんな都合のいい考えをしています(笑)

ここは元の社名が「日成ビルド」という名前でして、3年前にその株主優待の内容をメインにアップしております。

株主優待、毎年変わらないですね~。持ち株数に応じて5品からの選択です。

当方は500株なんで、いつも「金沢カレー4個パック」を選んでいます。

まあ、1500円相当なんで、1個375円、味はちょっとスパイシーで美味しいんですが、結構高いカレーだなと思いますね。(送料含めると安いかもしれませんが)

優待はいいんですが、ここは昨年、不祥事があり、その影響で今でも株価は不祥事発覚前の半値位になっています。

そのお陰でも、当方の含み益も含み損に落下!

当方的には優良銘柄だったのが、今では・・という銘柄なんですよね・・

今回の株主通信でも、不祥事への対応が全面に出ています。

不祥事は、簡単に言えば業績計上に不正、しかも組織的な取り組みであり、それが過去の決算訂正にも及んだということです。

ここは、プレハブの販売、レンタルや駐車場事業、建設・開発事業などの建設・不動産事業を行っている会社です。

海外にも進出していまして、今回の不祥事もマレーシアの子会社で、最初に発覚したものでした。

それで、今後なんですが、同社のHPで中期計画を発表しているんですが、それによると、前期850億円の売上を2021年度には1000億円に伸ばす計画になっています。その際に、海外事業は、前期40億円だったのを100億円に伸ばす計画にしています。

ただ、これが発表されたのは昨年11月、最初の不祥事発覚後でしたが、その後も不祥事がらみで新たな事実が発覚したりしたので、この計画はまた見直すかもしれません。

今は、株価は508円、PERは約8.5倍、PBRは約0.7倍、配当は25円でして、さらに500株だと1500円の優待が付いてきます。

配当だけでも5%近く、低いPBRも含めて考えると、まあ、割安ですよね。もちろん、不祥事のイメージがない場合ですが・・

同社の中期計画がもしうまくいくとなると、純利益は50億円になるようでして、そうすると、一株利益は、140円近くになるようです。そうすると、配当性向が35%なので、約50円。

とはいえ、既に今期見通しが中期計画の数値を下回っていますから、夢物語ですね~。

体制再構築の影響で減益になるとはいえ、ここのプレハブ関係や、駐車場事業はそれなりに需要があるものらしく、今後も期待できるのではないかと思っています。

そういう意味では、まだ継続保有する価値はあるかと思っていまして、今年は我慢かなーと思っているですが、そのうち、新たな中期計画を策定するでしょうから、それを見て、今後も保有していくか考えたいと思います。

その前に早く株価戻ってくれないかなーと。

500株だと優待が付いて、配当優待利回りは、5%超えます。これが4%位になる、株価700円程度になれば、当方の買値付近になるので、損切りしなくて済むかもしれません。

せめて700円位まで戻してくれないかなーと、、そんな都合のいい考えをしています(笑)

コメント 0