今期は減益スシロー+トラストの商品券優待 [株主優待]

9月権利の優待でアップしていないのがありまして、まとめてアップします・

まずは今回は初めて取得した、スシローこと、F&L(3563)の優待をアップします。

優待は1100円分の商品券だったんですけど、

もう、店舗で使用してきました。

お薦めのミナミマグロ盛り合わせを食べてきまして、まあ、これだけで優待分が吹き飛びましたね。

1000円程度なんですが美味しいし、お得感もありますが、一つ言えるのは、すごくうまいモノではないということです。やはり回転寿司のクオリティでして、他の回転寿司でも出ている程度かなって感じがします。

スシロー行ったのは久しぶりですが、それでも、人気があるのはわかります。

でも配当利回りは1%もないので、優待が年2回とは言え合計2200円分、100株では持つメリットがあまりないかなって感じがします。

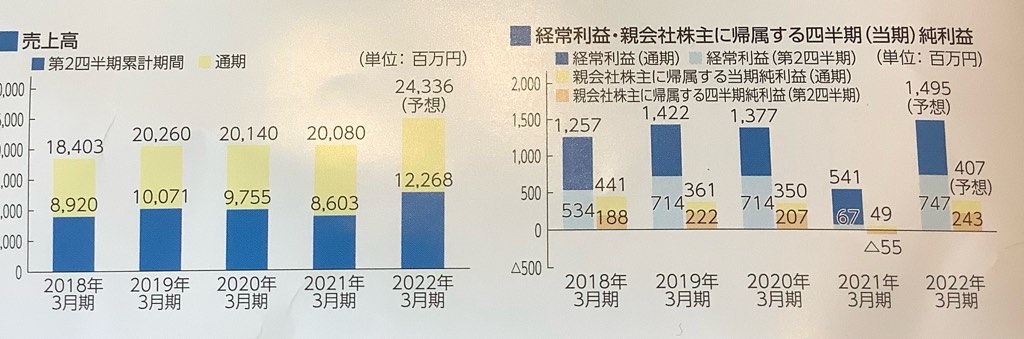

先週末に今期の第一四半期である10-12月の決算を発表した同社ですが、減益でした。

とはいえ、これは中期計画で発表している通り、前期がコロナでの補助金などをもらった影響があったのを、今期は未計上でいるからでもあるらしいです。

同社は株を買ったのですが、金利高相場で高PER銘柄が売られる傾向にあるので、買値を下回っておりまして、買った夏には、5000円超えたんですけど、今は3745円・・

同社には、海外での成長も含めて、株価上昇を期待して買ったんですが、配当優待利回りも1%程度ですので、このままだとそのうち売りたい気持ちになりそうです・・・

株主通信でもドバイの万博での出店の記事が掲載されているように、

海外市場での成長も期待しているところではあるんですが・・

中期計画では、2024年度に今期の1.6倍程度の増益予想でして、今のPER34倍では、まだまだ高い気もします。

どうするかなーって感じですね。買値戻ったら売る方向かなとは思っていますが、気持ち次第ですね。

さて、こちらも初めての銘柄ですが、トラスト(3347)の優待が届いています。

商品券3000円です。

こちらは制度クロスで取得したんですが、1000株必要だった影響もあるんですが、逆日歩が4000円かかってしまい、完全赤字です。

やはり金券類優待はクロスは危険ですね〜

ちなみに9月権利は他にJALCO(6625)の逆日歩が約12000円でして、5000円の優待でも大赤字でした。。

同社は中古車輸出事業がメインの事業でして、株主通信読むと、輸出といっても、海外、その中でもアフリカが多いそうですが、個人顧客を中心に直接販売しているという会社です。

コロナ禍の影響もあまりなく、業績は好調です。

先週末に発表された第3四半期決算も悪くなく、順調そうです。

株価は206円で、指標的には、PER13倍、PBR約0.8倍、配当は4円で利回りが約2%、それに優待が1000株だと3000円の商品券なので、1000株だと、配当優待利回りは3.5%程度って感じですね。

利回りが低いですね・・・配当性向が30%にすれば、6円になるので、買ってもいいかなと思うんですけど・・

ここも最近株価が下がって、9月時点では240円程度でしたので、いいころかもしれませんが、やはりこうした業種は利回り中心で考える方がいいので、買うにしても150−160円程度で買いたいですね。

でも、業種もそうですが、業績好調なので、株価注視リストに入れて、株価も見て行きたいと思っています。。

まずは今回は初めて取得した、スシローこと、F&L(3563)の優待をアップします。

優待は1100円分の商品券だったんですけど、

もう、店舗で使用してきました。

お薦めのミナミマグロ盛り合わせを食べてきまして、まあ、これだけで優待分が吹き飛びましたね。

1000円程度なんですが美味しいし、お得感もありますが、一つ言えるのは、すごくうまいモノではないということです。やはり回転寿司のクオリティでして、他の回転寿司でも出ている程度かなって感じがします。

スシロー行ったのは久しぶりですが、それでも、人気があるのはわかります。

でも配当利回りは1%もないので、優待が年2回とは言え合計2200円分、100株では持つメリットがあまりないかなって感じがします。

先週末に今期の第一四半期である10-12月の決算を発表した同社ですが、減益でした。

とはいえ、これは中期計画で発表している通り、前期がコロナでの補助金などをもらった影響があったのを、今期は未計上でいるからでもあるらしいです。

同社は株を買ったのですが、金利高相場で高PER銘柄が売られる傾向にあるので、買値を下回っておりまして、買った夏には、5000円超えたんですけど、今は3745円・・

同社には、海外での成長も含めて、株価上昇を期待して買ったんですが、配当優待利回りも1%程度ですので、このままだとそのうち売りたい気持ちになりそうです・・・

株主通信でもドバイの万博での出店の記事が掲載されているように、

海外市場での成長も期待しているところではあるんですが・・

中期計画では、2024年度に今期の1.6倍程度の増益予想でして、今のPER34倍では、まだまだ高い気もします。

どうするかなーって感じですね。買値戻ったら売る方向かなとは思っていますが、気持ち次第ですね。

さて、こちらも初めての銘柄ですが、トラスト(3347)の優待が届いています。

商品券3000円です。

こちらは制度クロスで取得したんですが、1000株必要だった影響もあるんですが、逆日歩が4000円かかってしまい、完全赤字です。

やはり金券類優待はクロスは危険ですね〜

ちなみに9月権利は他にJALCO(6625)の逆日歩が約12000円でして、5000円の優待でも大赤字でした。。

同社は中古車輸出事業がメインの事業でして、株主通信読むと、輸出といっても、海外、その中でもアフリカが多いそうですが、個人顧客を中心に直接販売しているという会社です。

コロナ禍の影響もあまりなく、業績は好調です。

先週末に発表された第3四半期決算も悪くなく、順調そうです。

株価は206円で、指標的には、PER13倍、PBR約0.8倍、配当は4円で利回りが約2%、それに優待が1000株だと3000円の商品券なので、1000株だと、配当優待利回りは3.5%程度って感じですね。

利回りが低いですね・・・配当性向が30%にすれば、6円になるので、買ってもいいかなと思うんですけど・・

ここも最近株価が下がって、9月時点では240円程度でしたので、いいころかもしれませんが、やはりこうした業種は利回り中心で考える方がいいので、買うにしても150−160円程度で買いたいですね。

でも、業種もそうですが、業績好調なので、株価注視リストに入れて、株価も見て行きたいと思っています。。

コメント 0