思いがけなく長期優待届いたゲンキーに購入意欲が・・ [株式投資]

6月権利の銘柄がまだ残っていまして、その一つである、6月20日権利である、ゲンキーHD(9267)を取り上げたいと思います。

ここは過去に保有していまして、何回か取り上げてますが、最後にアップしたのは2年以上前でした。

保有していたものの、当時は配当優待利回りが高くなく、業績の変動が激しく、株価の変動も激しかったんで、売却した経緯があります。

でも、優待は気に入っていまして、クロスで毎回取得していました。

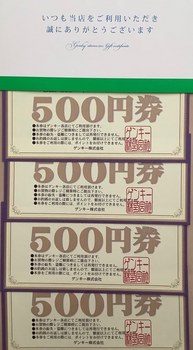

そうしたら、今回、思いがけなく、同社の商品券2000円が届きました。

改めて、同社のIR見たら、同社が持ち株会社に移行した2年前の12月に、この優待を2年以上保有した方向けに新設していたんですよね。

同社の優待案内にも書いてありました。

とはいえ、全く記憶がないんです。多分、クロスなんで対象外と思って、全く気にしなかったんだと思います。

クロスでも長期優遇対象にしてくれたんですね。

まあ初回だからかなと思いますし、次回どうかはわかりませんが・・

それで今回久しぶりにこの会社に対する興味が湧いてきました。

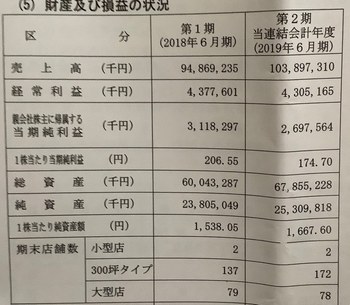

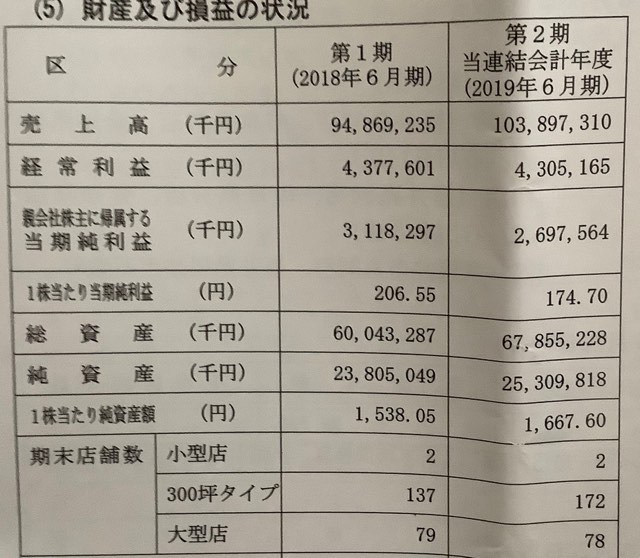

業績は前期は増収減益でして、

10月下旬に発表された第一四半期決算も、同じく増収減益でした。

同社の戦略としては、中部地方に特化して、ドミネント戦略で集中して出店して、激安にして、価格訴求力を高めることで、当面は規模を追求するようです。

積極的に出店していますので、今後も増収すると思いますが、ただ、利益水準は変わらないでしょう。

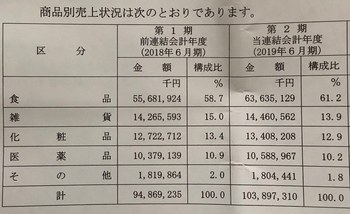

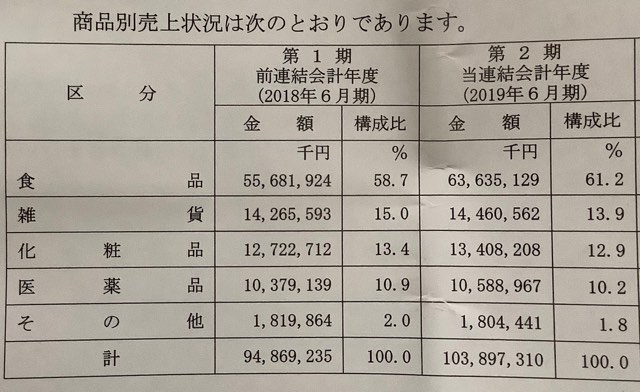

というのは、ここってドラッグストアなんですが、商品別売上では、食品が60%超えています。

九州のコスモス薬品(3349)が56%程度なんですが、それを超えております。

しかも、今回初めて、ゲンキーの店舗のチラシ見たんですが、野菜・肉などの生鮮食品が最初に書いてあって、本当、食品スーパーで、値段が安いんですよ!

キャベツ一玉88円、大根1本98円(いずれも税別)でした。

その他の日用品も安くて、当方がいつもいっているマツモトキヨシ系のドラッグストアより安いと思います。

なので、利益率低いと思うんですよね~。それで、利益水準は高くならないと・・

この安さは魅力的です。残念ながら東京にはありませんが・・当方も店舗があれば、商品券もあるし、間違いなく行っていますね(笑)

そして、今回、長期保有優待をもらったので、利回りが良くなることに気が付いたんです。

前に買った際は4000円近かったと思うんですが、今の株価は2523円

指標を見ると、PER約13倍、PBR約1.5倍、配当年間25円、優待3000円(カタログ優待選択)+商品券2000円が年2回で10000円。なので、配当優待利回りは、5%近い数値になります。

ちなみに当方が持っているマツモトキヨシ(3088)の指標は、株価が4050円で、PER約16倍、PBR約2倍、配当年間70円、優待は商品券2000円が2回で4000円。なので、配当優待利回りは、3%もいってません。

マツモトキヨシ売って、ゲンキーに乗り換えてもいいかなーとも思うようになりまして。

もちろん、マツモトキヨシはココカラファインとの統合による効果も見込めるので、増収は続くものの、利益水準は現状程度しか見込めないゲンキーとは異なる環境だとは思うんですが・・

ここは夏には2000円割ったこともあるんで、その程度の株価なら買ってもいいかなと思っています。配当優待利回りは、6%超えるので・・

なので、今後の株価を注視していきます。

珍しいことに、ここの商品券、有効期限がないんですよ。

東京には店舗がありませんからヤフオク行きですが、ある程度集まってからヤフオク出してもいいかなと思うんで、当面は優待は取りながら、いい株価になったら買っていくか・・と思っております。

ここは過去に保有していまして、何回か取り上げてますが、最後にアップしたのは2年以上前でした。

保有していたものの、当時は配当優待利回りが高くなく、業績の変動が激しく、株価の変動も激しかったんで、売却した経緯があります。

でも、優待は気に入っていまして、クロスで毎回取得していました。

そうしたら、今回、思いがけなく、同社の商品券2000円が届きました。

改めて、同社のIR見たら、同社が持ち株会社に移行した2年前の12月に、この優待を2年以上保有した方向けに新設していたんですよね。

同社の優待案内にも書いてありました。

とはいえ、全く記憶がないんです。多分、クロスなんで対象外と思って、全く気にしなかったんだと思います。

クロスでも長期優遇対象にしてくれたんですね。

まあ初回だからかなと思いますし、次回どうかはわかりませんが・・

それで今回久しぶりにこの会社に対する興味が湧いてきました。

業績は前期は増収減益でして、

10月下旬に発表された第一四半期決算も、同じく増収減益でした。

同社の戦略としては、中部地方に特化して、ドミネント戦略で集中して出店して、激安にして、価格訴求力を高めることで、当面は規模を追求するようです。

積極的に出店していますので、今後も増収すると思いますが、ただ、利益水準は変わらないでしょう。

というのは、ここってドラッグストアなんですが、商品別売上では、食品が60%超えています。

九州のコスモス薬品(3349)が56%程度なんですが、それを超えております。

しかも、今回初めて、ゲンキーの店舗のチラシ見たんですが、野菜・肉などの生鮮食品が最初に書いてあって、本当、食品スーパーで、値段が安いんですよ!

キャベツ一玉88円、大根1本98円(いずれも税別)でした。

その他の日用品も安くて、当方がいつもいっているマツモトキヨシ系のドラッグストアより安いと思います。

なので、利益率低いと思うんですよね~。それで、利益水準は高くならないと・・

この安さは魅力的です。残念ながら東京にはありませんが・・当方も店舗があれば、商品券もあるし、間違いなく行っていますね(笑)

そして、今回、長期保有優待をもらったので、利回りが良くなることに気が付いたんです。

前に買った際は4000円近かったと思うんですが、今の株価は2523円

指標を見ると、PER約13倍、PBR約1.5倍、配当年間25円、優待3000円(カタログ優待選択)+商品券2000円が年2回で10000円。なので、配当優待利回りは、5%近い数値になります。

ちなみに当方が持っているマツモトキヨシ(3088)の指標は、株価が4050円で、PER約16倍、PBR約2倍、配当年間70円、優待は商品券2000円が2回で4000円。なので、配当優待利回りは、3%もいってません。

マツモトキヨシ売って、ゲンキーに乗り換えてもいいかなーとも思うようになりまして。

もちろん、マツモトキヨシはココカラファインとの統合による効果も見込めるので、増収は続くものの、利益水準は現状程度しか見込めないゲンキーとは異なる環境だとは思うんですが・・

ここは夏には2000円割ったこともあるんで、その程度の株価なら買ってもいいかなと思っています。配当優待利回りは、6%超えるので・・

なので、今後の株価を注視していきます。

珍しいことに、ここの商品券、有効期限がないんですよ。

東京には店舗がありませんからヤフオク行きですが、ある程度集まってからヤフオク出してもいいかなと思うんで、当面は優待は取りながら、いい株価になったら買っていくか・・と思っております。