ダイヤモンドダイニング改めDDHDは第二のクリレスになるか [株式投資]

3月権利の優待などが続々届いている状況ですが、まだ、2月権利でアップしていないのもありまして、何回かは2月権利銘柄をアップする予定です。ご容赦願います。

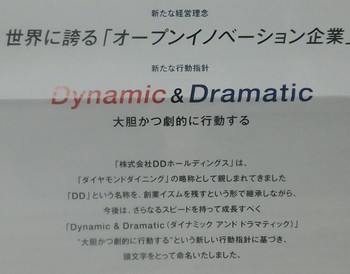

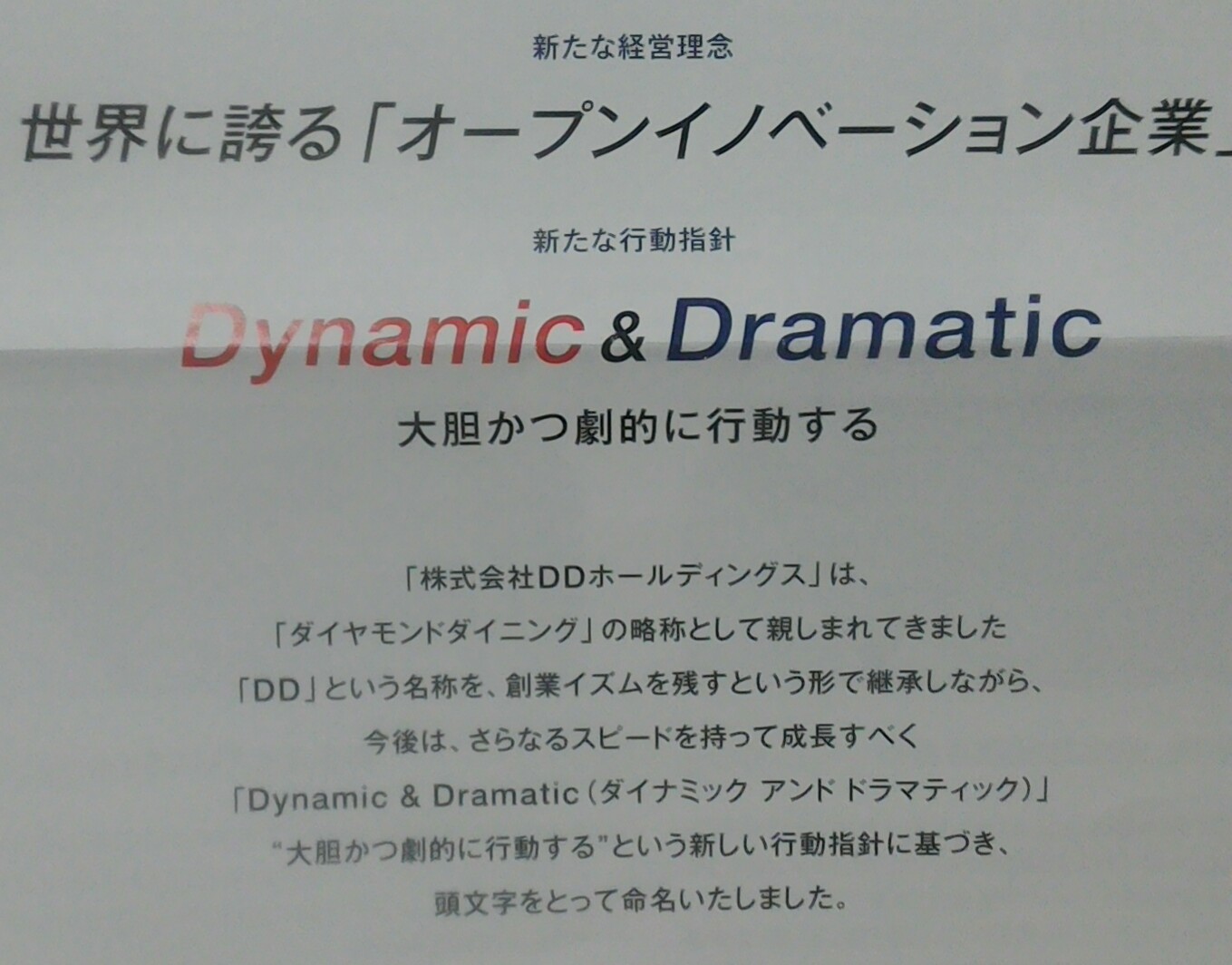

2月権利ではある意味一番気にしていたDDHD(3073)ですが、ここは昨年9月に、それまでのダイヤモンドダイニングからDDHDに会社名を変更しました。

DDとは、「Dynamic&Dramatic」の略称だそうです。

当方は、ダイヤモンドダイニングの略称だと思っていたんで、なんで会社名変更するのかなと不思議に思っていたんですよね。

届いた株主通信見ると、その訳がわかりました。

ダイヤモンドダイニングは、1つのブランド子会社になったんですね。背景には、ここ数年で買収を繰り返してきて、ここが実態として飲食等企業連合のようになってきたということがあります。

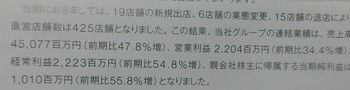

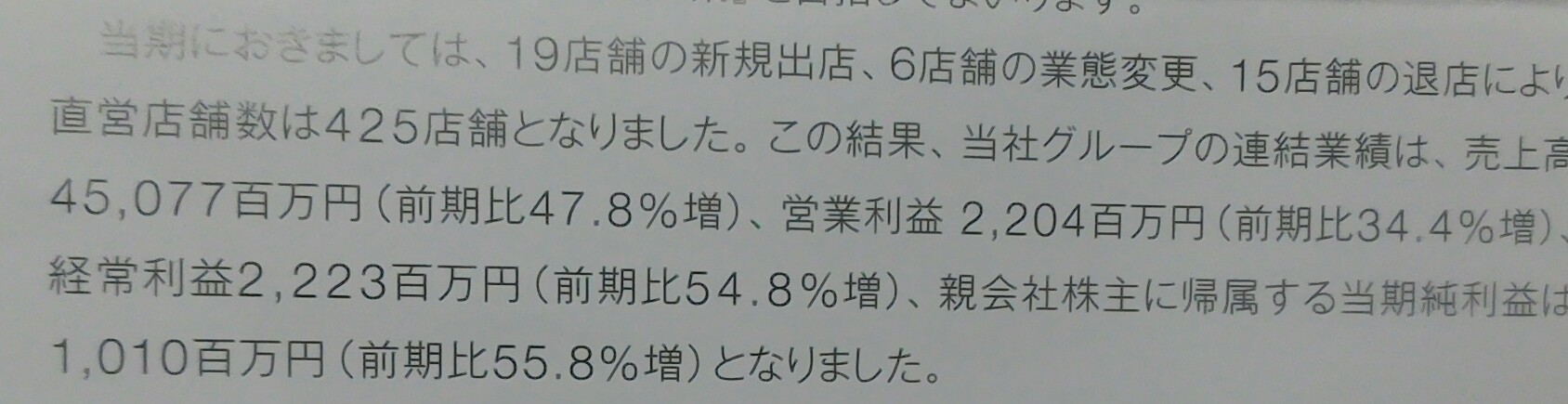

同社の業績は、昨年度、5割程度、売上、利益が伸びました。

全体として、新規出店が19店、退店15店、業態変更6店ということでなんで、そんなに積極的に出店していません。

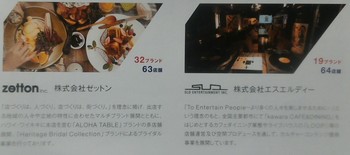

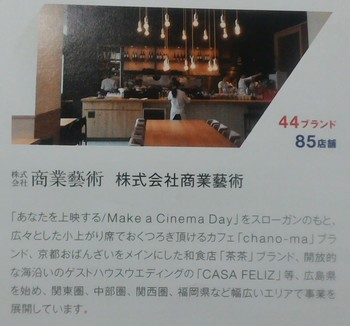

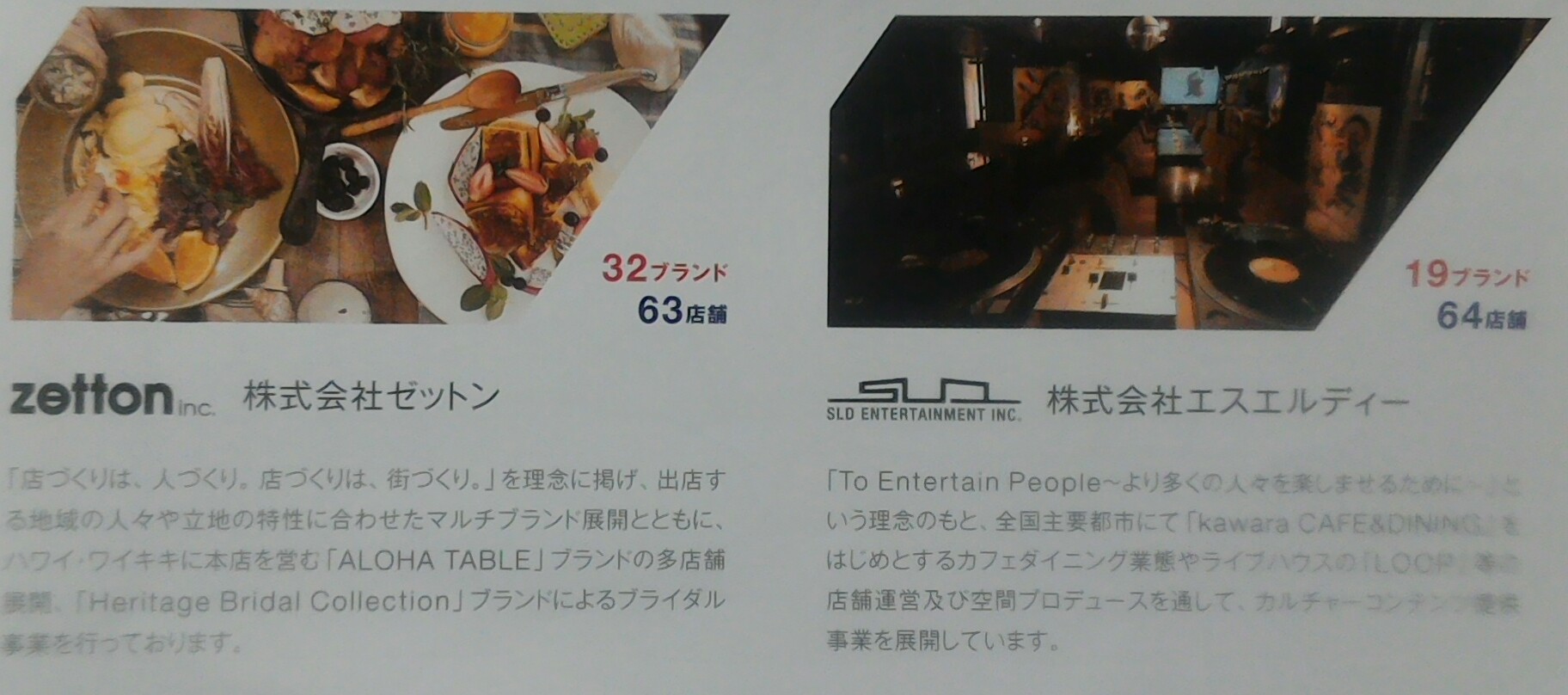

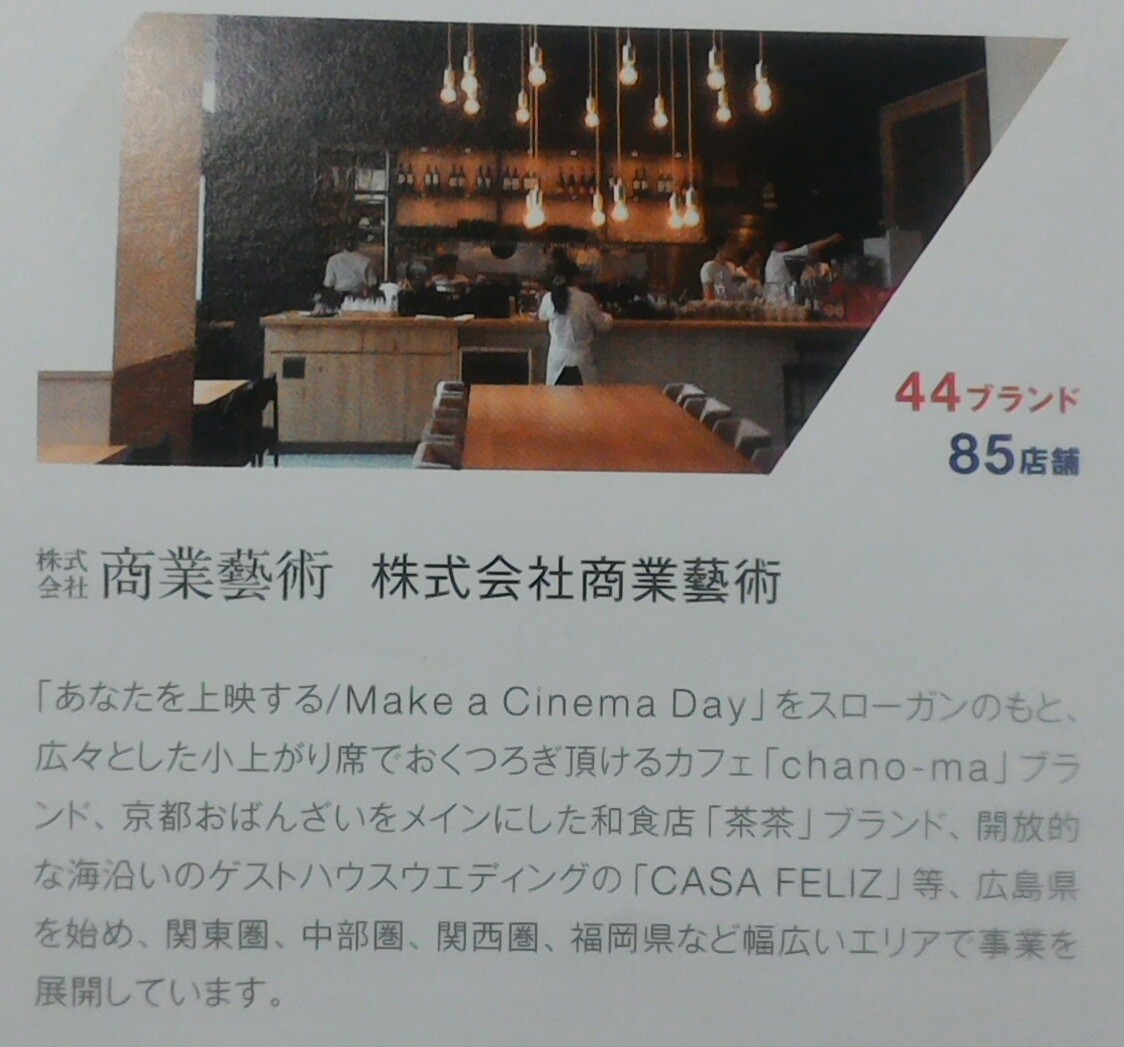

ここは、昨年、ゼットン(以前は上場)やジャスダック上場のエスエルディー(3223)を子会社化していますが、さらに非上場ですが、㈱商業芸術という会社も子会社化していますので、その影響ですね。

なんか、このDDHDの動きを見ると、クリレス(3387)に被るんですよ〜

つまり、買収拡大によるグループ化拡大ですね。

クリレスもそうでした。しかも分野を広げるような買収を積極的に行っているのも同じかと思います。

売上が昨年度で450億円なんで、クリレスの13年2月期の売上を超えたんです。

クリレスは、その翌年に500億円を突破、2年後の16年2月期には1000億円を超えました。その後はあまり伸びていませんが、株価は確か4倍以上になっていると思います

飲食業界は地元で多店舗展開している企業がまだあるでしょうから、買収対象もかなりあるんでは?

なので、ここもクリレスのように、売上1000億円超えも可能かもしれません。

現在の株価は2800円程度、PERが15倍、PBRが9倍、配当が年間15円で、優待が年間6000円なんで、配当優待利回りは、3%も行っていません。

ただ、ここがまだ成長企業だと考えると、PER15倍は安いかなとも思えます。

なので、もし今後、ここの株価がPER10倍程度の2000円割るようなら、買い増ししてもいいかなと思うようになりました。

とはいえ、昨年秋から今年の1月にかけて、そういう期待も強かったのか、5000円超える株価まで買われたので、戻り売りも多そうで、急激な上昇はなさそうなんですが。。。

なお、300株だと優待が12000円にアップするんで、増やすのならあと200株購入ですかね・・・

昨年子会社化したゼットンやエスエルディー、㈱商業芸術の店舗にはカフェが多く、そこで優待も利用できるようになってきたので、その点の魅力もあります。

特に、まだ行っていないんですが、㈱商業芸術の日本的カフェの「chano-ma」カフェ系列は魅力高いです。そこで、優待が使えるようになったのはポイント高いですね。

なお、最近はゼットンの「Aloha Table」に行くようになりました。

ハワイアンカフェですが、雰囲気や、料理のうち、ロコモコ丼が気に入りまして、最近はここで優待を使用しています。

ということで、ここを買ってからもうすぐ3年になろうとしていますが、今後も長期保有の方向で考えていきたいと思っています。。

2月権利ではある意味一番気にしていたDDHD(3073)ですが、ここは昨年9月に、それまでのダイヤモンドダイニングからDDHDに会社名を変更しました。

DDとは、「Dynamic&Dramatic」の略称だそうです。

当方は、ダイヤモンドダイニングの略称だと思っていたんで、なんで会社名変更するのかなと不思議に思っていたんですよね。

届いた株主通信見ると、その訳がわかりました。

ダイヤモンドダイニングは、1つのブランド子会社になったんですね。背景には、ここ数年で買収を繰り返してきて、ここが実態として飲食等企業連合のようになってきたということがあります。

同社の業績は、昨年度、5割程度、売上、利益が伸びました。

全体として、新規出店が19店、退店15店、業態変更6店ということでなんで、そんなに積極的に出店していません。

ここは、昨年、ゼットン(以前は上場)やジャスダック上場のエスエルディー(3223)を子会社化していますが、さらに非上場ですが、㈱商業芸術という会社も子会社化していますので、その影響ですね。

なんか、このDDHDの動きを見ると、クリレス(3387)に被るんですよ〜

つまり、買収拡大によるグループ化拡大ですね。

クリレスもそうでした。しかも分野を広げるような買収を積極的に行っているのも同じかと思います。

売上が昨年度で450億円なんで、クリレスの13年2月期の売上を超えたんです。

クリレスは、その翌年に500億円を突破、2年後の16年2月期には1000億円を超えました。その後はあまり伸びていませんが、株価は確か4倍以上になっていると思います

飲食業界は地元で多店舗展開している企業がまだあるでしょうから、買収対象もかなりあるんでは?

なので、ここもクリレスのように、売上1000億円超えも可能かもしれません。

現在の株価は2800円程度、PERが15倍、PBRが9倍、配当が年間15円で、優待が年間6000円なんで、配当優待利回りは、3%も行っていません。

ただ、ここがまだ成長企業だと考えると、PER15倍は安いかなとも思えます。

なので、もし今後、ここの株価がPER10倍程度の2000円割るようなら、買い増ししてもいいかなと思うようになりました。

とはいえ、昨年秋から今年の1月にかけて、そういう期待も強かったのか、5000円超える株価まで買われたので、戻り売りも多そうで、急激な上昇はなさそうなんですが。。。

なお、300株だと優待が12000円にアップするんで、増やすのならあと200株購入ですかね・・・

昨年子会社化したゼットンやエスエルディー、㈱商業芸術の店舗にはカフェが多く、そこで優待も利用できるようになってきたので、その点の魅力もあります。

特に、まだ行っていないんですが、㈱商業芸術の日本的カフェの「chano-ma」カフェ系列は魅力高いです。そこで、優待が使えるようになったのはポイント高いですね。

なお、最近はゼットンの「Aloha Table」に行くようになりました。

ハワイアンカフェですが、雰囲気や、料理のうち、ロコモコ丼が気に入りまして、最近はここで優待を使用しています。

ということで、ここを買ってからもうすぐ3年になろうとしていますが、今後も長期保有の方向で考えていきたいと思っています。。

ダイアモンドダイニング、会社名からすると三菱系かな。

軽く調べた限りでは三菱系ではないみたい。

イオンモールと合併した三菱系のモールはダイアモンドシティーだったし。そのあたり何か関係があるのかな。

by nikki (2018-07-01 22:27)