この1か月で急に見直された第一カッター興業 [株式投資]

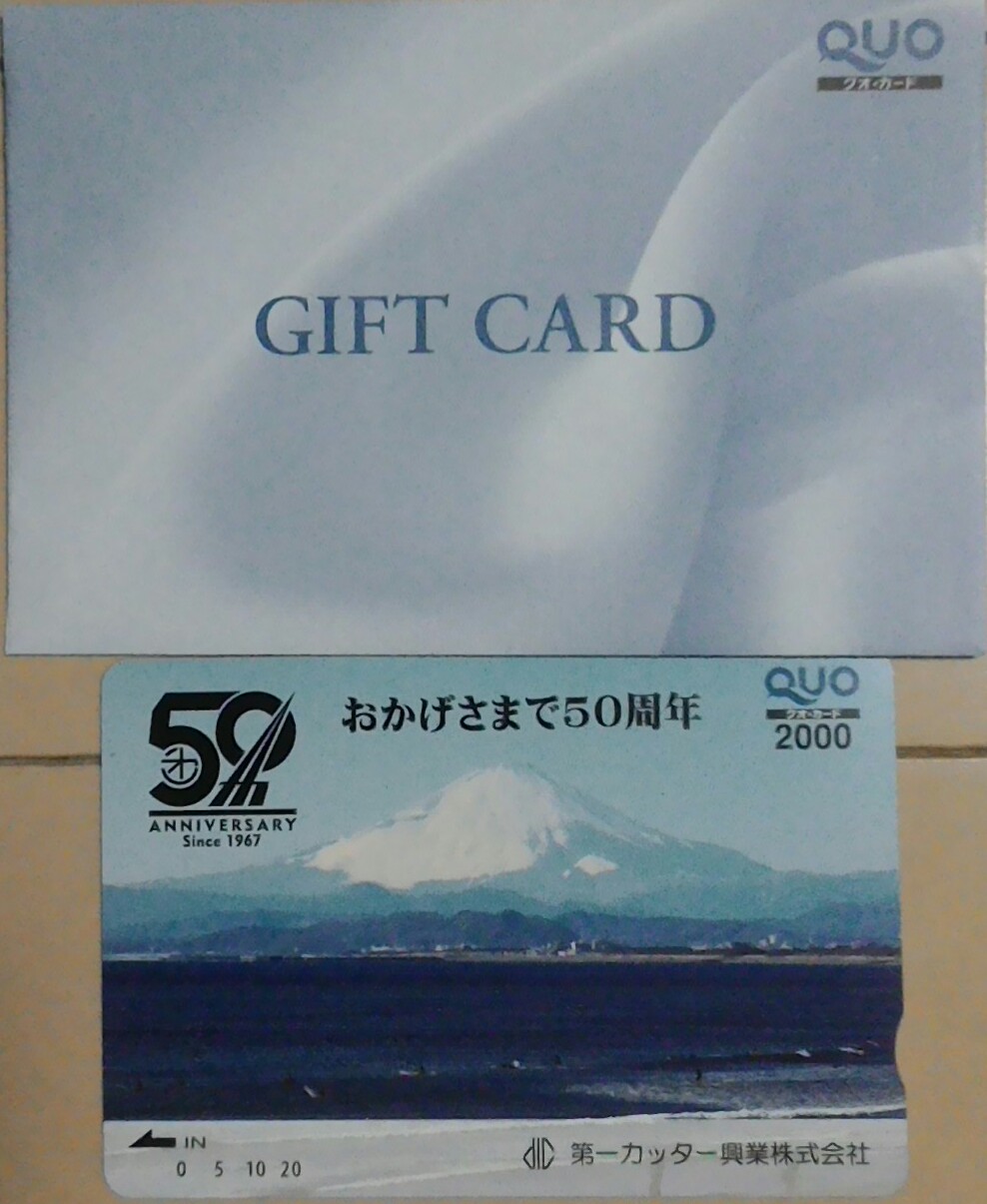

第一カッター興業(1716)は、今年6月に50周年記念優待を発表した企業でして、賃借銘柄だったこともあり、まずはクロスしてみようと思ってクロスしました。

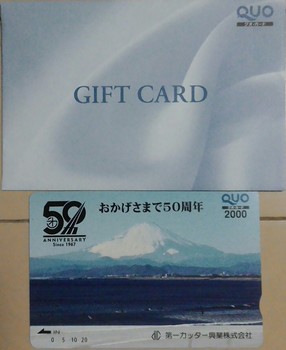

権利が6月末ということで、発表後短期間だったからか逆日歩は60円で、それでクオカード2000円が届きました。

と、まあ、ここまではうまく行ったんですけど・・

9月になって株主通信とか見て、ここの株購入を検討しようかと思っていたところ、先月の中旬になって東証二部に昇格することが決まったあとに、急騰していました~(泣)

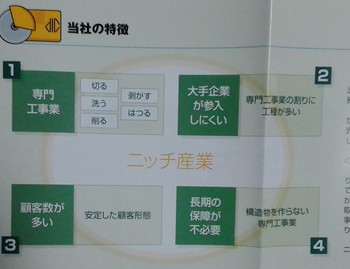

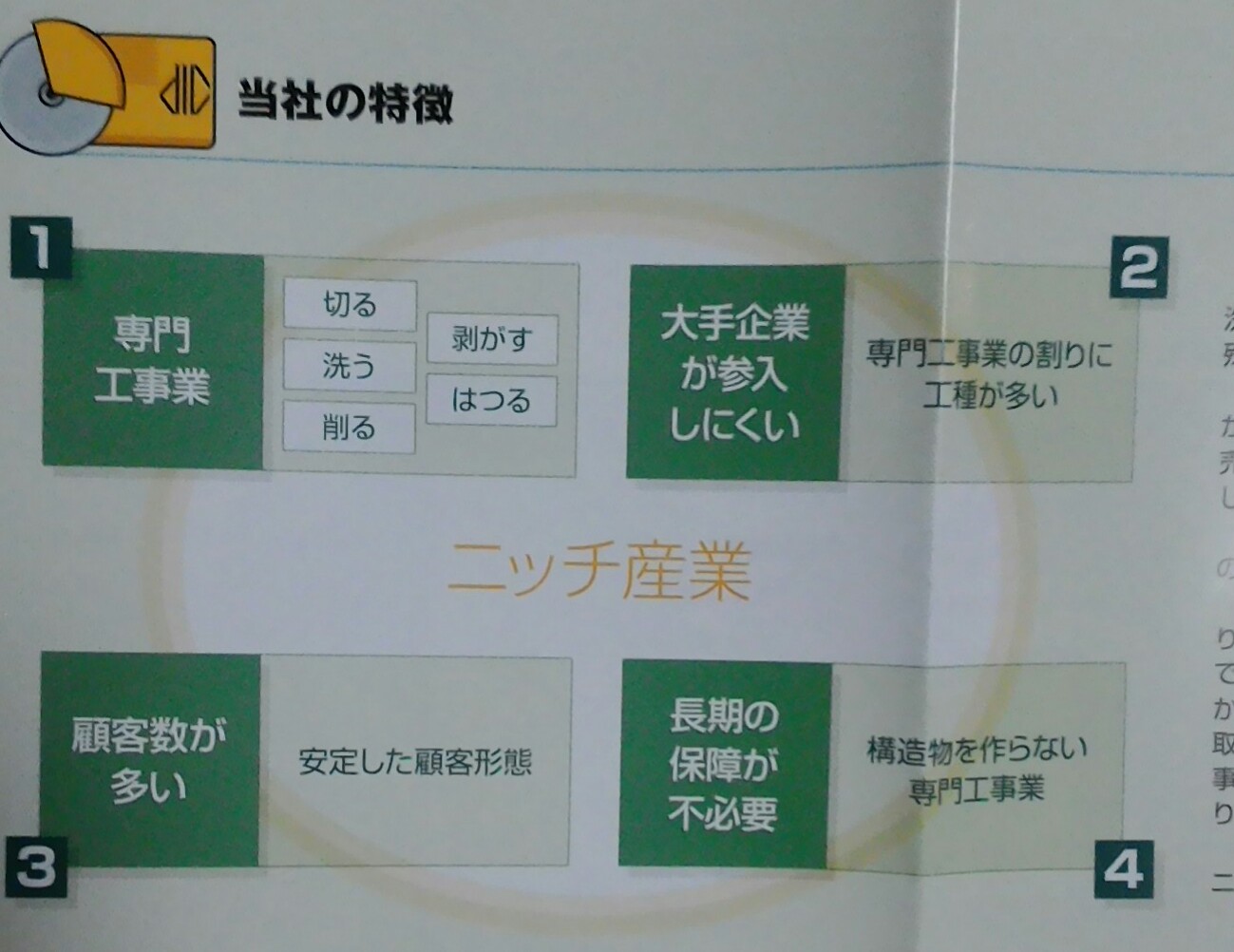

この企業は企業名にあるとおり、主に建設工事におけるアスファルトやコンクリートの解体・撤去に必要不可欠な切断工事をメインとする会社でして、こうした企業内容はニッチ産業であることから、大手が参入しにくいとのことです。

実際に創立50周年ですから、かなり安定的な産業かと思えますよね。

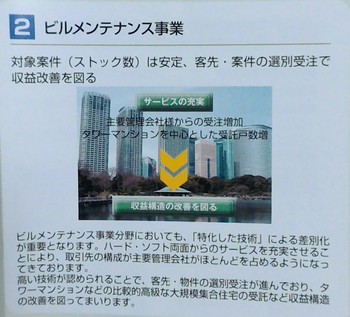

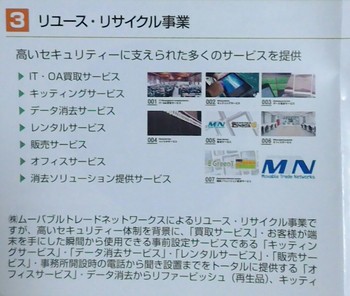

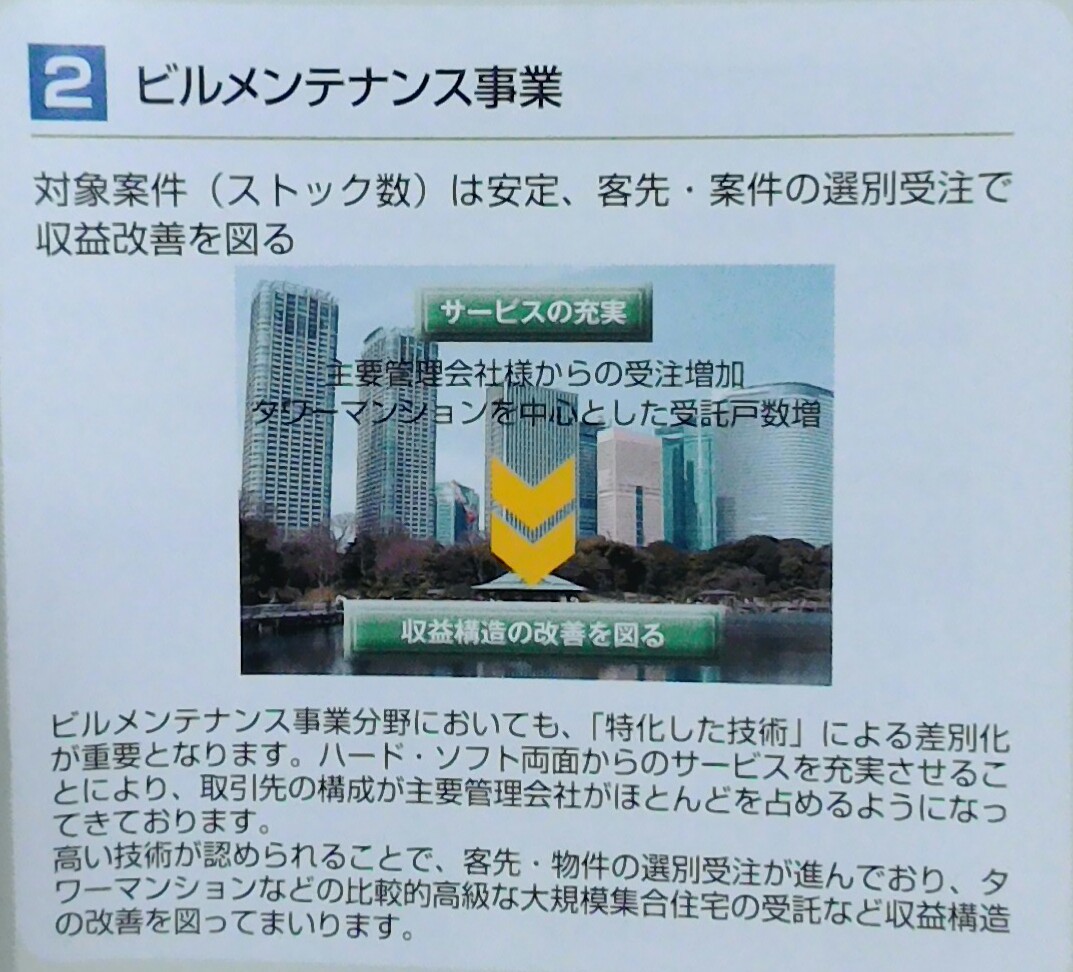

同社は多角化も図っており、ビルメンテナンスやOA機器やスマホのリユース・リサイクル事業もやっています。

ただ、これらの事業規模がどの程度か開示していないんですよね。

なので、こうした多角化事業の規模は大したことないのではないかと想像しますね。

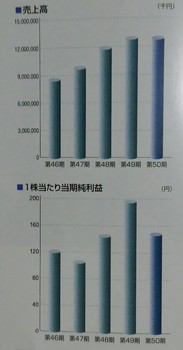

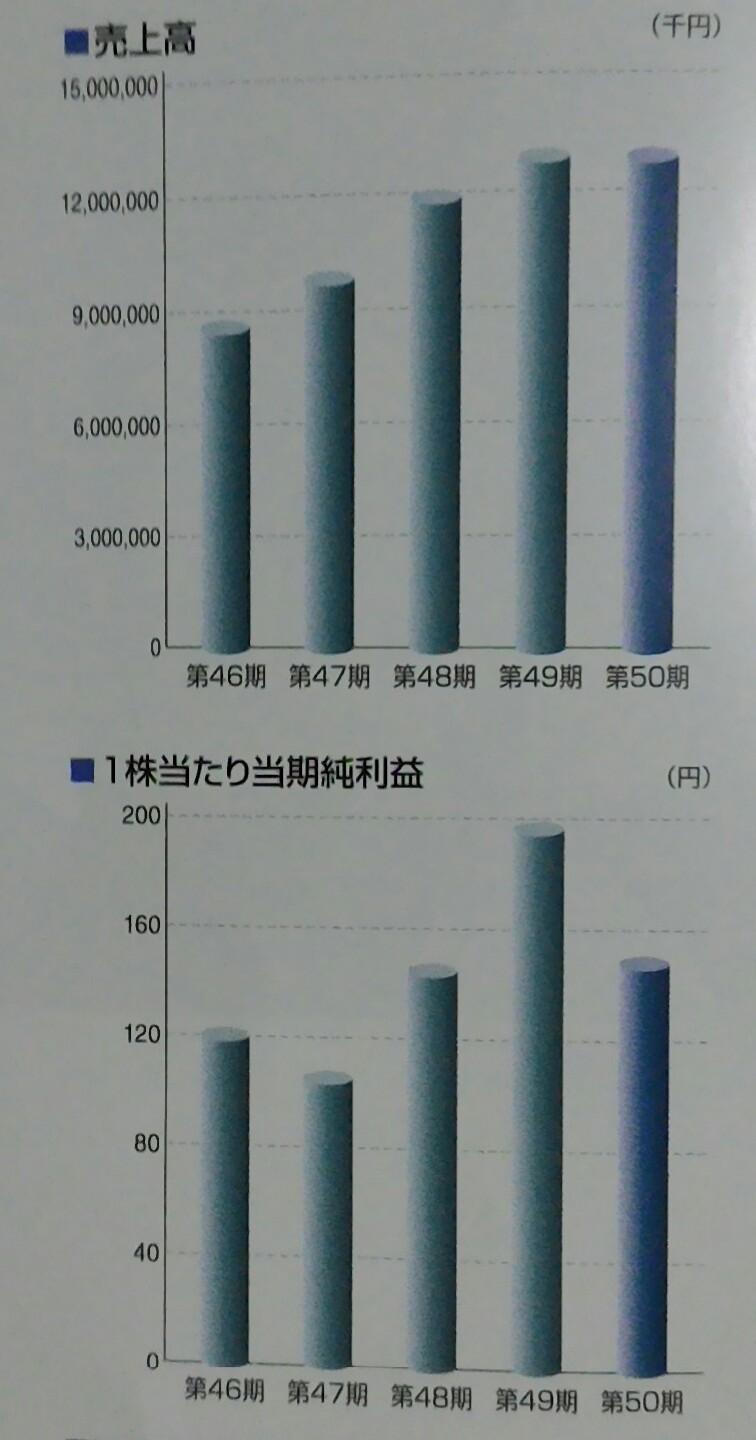

それで、業績的には、ここは6月決算なのですが、前期は減収・減益でした。

さらに、同社IR資料によると今期も減収減益でしかも減配予想なんですよね。

どうも、人件費や設備投資にお金がかかるとのことらしいんですが、それにしては東証二部昇格という出来事があったとはいえ、この約1か月で、1200円から1600円まで上がっています。

それはやはり指標が割安だからなんではと思います。

昨日の株価1563円でも、PERは約11倍、PBRは約0.8倍、ただ、配当は年間12円で利回りは0.77%というのが残念ですが。

結局、東証二部上場の発表があって、それを機にその割安性で見直されて、急騰したんでしょう。

当方は、この急騰を知らないでいまして、まあ、今回のブログを書くために株価を見始めたら高くなっていたというところでして。。。時すでに遅しって感じでした・・・。

とはいえ、

・前期の記念優待(クオカード2000円)を今後も継続するかもしれない。

(その場合の配当優待利回りは2%になります)

・1部昇格の可能性がある。

・今後の国内インフラの更新需要を考えると市場は拡大していく可能性

を考えると、ぜひ買いたいなーと。

今後、株価を注視しながら指値注文をする予定です・・が、果たしてうまく買えるかな~?

権利が6月末ということで、発表後短期間だったからか逆日歩は60円で、それでクオカード2000円が届きました。

と、まあ、ここまではうまく行ったんですけど・・

9月になって株主通信とか見て、ここの株購入を検討しようかと思っていたところ、先月の中旬になって東証二部に昇格することが決まったあとに、急騰していました~(泣)

この企業は企業名にあるとおり、主に建設工事におけるアスファルトやコンクリートの解体・撤去に必要不可欠な切断工事をメインとする会社でして、こうした企業内容はニッチ産業であることから、大手が参入しにくいとのことです。

実際に創立50周年ですから、かなり安定的な産業かと思えますよね。

同社は多角化も図っており、ビルメンテナンスやOA機器やスマホのリユース・リサイクル事業もやっています。

ただ、これらの事業規模がどの程度か開示していないんですよね。

なので、こうした多角化事業の規模は大したことないのではないかと想像しますね。

それで、業績的には、ここは6月決算なのですが、前期は減収・減益でした。

さらに、同社IR資料によると今期も減収減益でしかも減配予想なんですよね。

どうも、人件費や設備投資にお金がかかるとのことらしいんですが、それにしては東証二部昇格という出来事があったとはいえ、この約1か月で、1200円から1600円まで上がっています。

それはやはり指標が割安だからなんではと思います。

昨日の株価1563円でも、PERは約11倍、PBRは約0.8倍、ただ、配当は年間12円で利回りは0.77%というのが残念ですが。

結局、東証二部上場の発表があって、それを機にその割安性で見直されて、急騰したんでしょう。

当方は、この急騰を知らないでいまして、まあ、今回のブログを書くために株価を見始めたら高くなっていたというところでして。。。時すでに遅しって感じでした・・・。

とはいえ、

・前期の記念優待(クオカード2000円)を今後も継続するかもしれない。

(その場合の配当優待利回りは2%になります)

・1部昇格の可能性がある。

・今後の国内インフラの更新需要を考えると市場は拡大していく可能性

を考えると、ぜひ買いたいなーと。

今後、株価を注視しながら指値注文をする予定です・・が、果たしてうまく買えるかな~?

コメント 0