優待利用可能店舗拡大も恩恵ないSRSの優待 [株主優待]

9月権利のSRSHD(8163)の株主通信や株主優待が届きました。

2年前の3月権利時には取得しましたが、それ以来の取得になります。

もちろん、ここは保有していなくて制度クロスですが、今回は逆日歩4000円。

昔、逆日歩18000円を食らったこともあり、それに比べればいい方ですけど、手数料も含めるとかかった費用は1500円程度ですので、合計5500円で12000円の優待をゲットした格好になりました。

過去には数回アップしていますが、それも最後のアップは2年前の夏なんで、久しぶりのアップです。

優待は、以前と変わらず、500円券×24枚=12000円になっています。

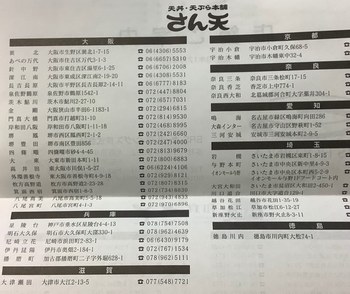

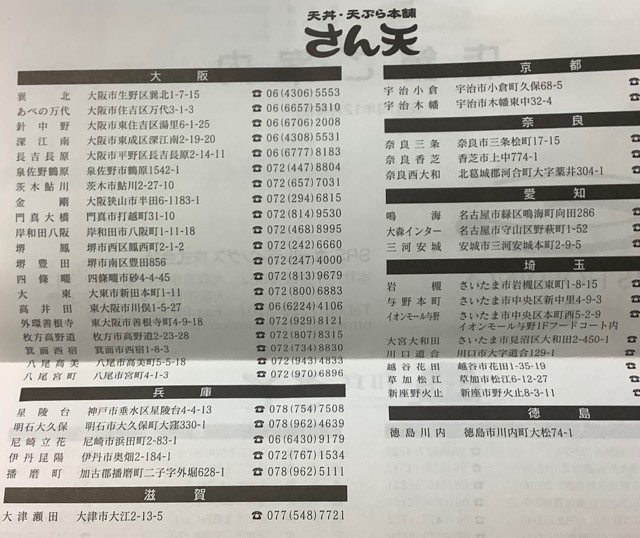

今回のネタは、利用できる店舗が拡大していることに気付いたからです。

天丼などの「さん天」と、しゃぶしゃぶ食べ放の「なべいち」でも利用できるようになっていました。

特にさん天は低価格の天丼屋で、ロイヤルHD(8179)の「てんや」よりも、安い450円(税込み)の天丼(海老天丼)がある店舗です。

なので、500円券を有効に使用することができるなーと思ったんですが。。。

利用できる店舗が埼玉県以外は首都圏になく、ほぼ関西だけだったんです。

残念ですねー。ちなみに「なべいち」は大阪のみでした。まだ始まったばかりの店舗なんですね。

仕方ないのですが、寿司屋の「長次郎」は、行くとしたら二子玉川の店しか東京にはないので、そうなるんですが、ここの店、週末はいつも行列でして、なかなか難しいかなと。

結局、これまで通り「和食さと」で使用することになりそうです。

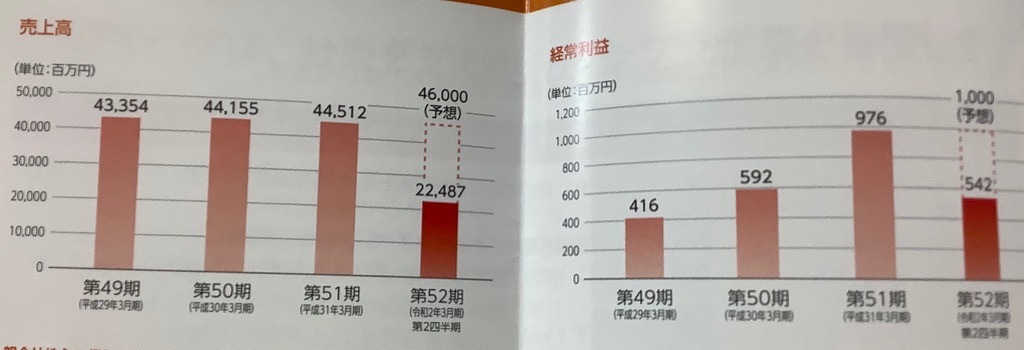

それで、同社の業績ですが、結構、堅調なんです。

今期も増収増益予想でして、おもわずへーって思ってしまいました。

ここは、クリレス(3387)の「かごの屋」やサガミHD(9900)の「さがみ」などと同カテゴリーの和食レストランチェーンですが、雰囲気なども含めると、一番廉価のレストランだと思いますが、競合すると勝てないのではと勝手に思っていまして、業績もそんなに期待できないのではないかと思っていたのです。

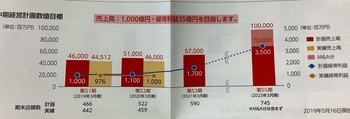

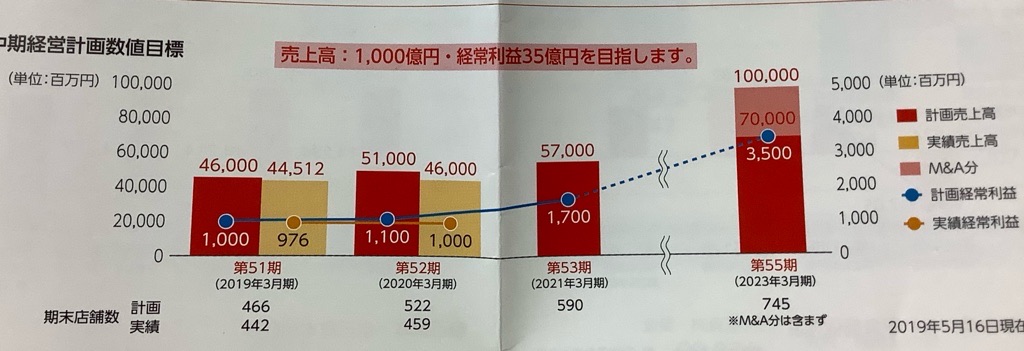

順調であることを反映してのことなんでしょうか、株主通信に記載してあった、2023年度までの中期計画では、売上高を現在の倍の1000億円にするとのことでした。

そのうち、M&Aで300億円を想定していることなので、それならわかるんですが、300億円も売り上げを持っている外食チェーンというと、先ほどのサガミが260億円、グルメ杵屋(9850)が410億円ということで、どちらかを買収すれば、一発ですね。

もちろん、小規模チェーンを複数、買収することもあるので、単純には行きそうもありませんが・・

中期計画で明示しているのであらば、買収話はそれなりに進んでいるのかも知れません。

特に、さがみは、業態も似ていますし、可能性はあるかもしれませんが、どうかな・・買っておくかな、100株位(笑)

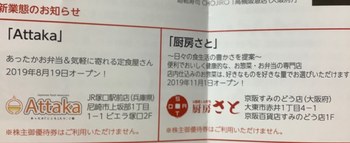

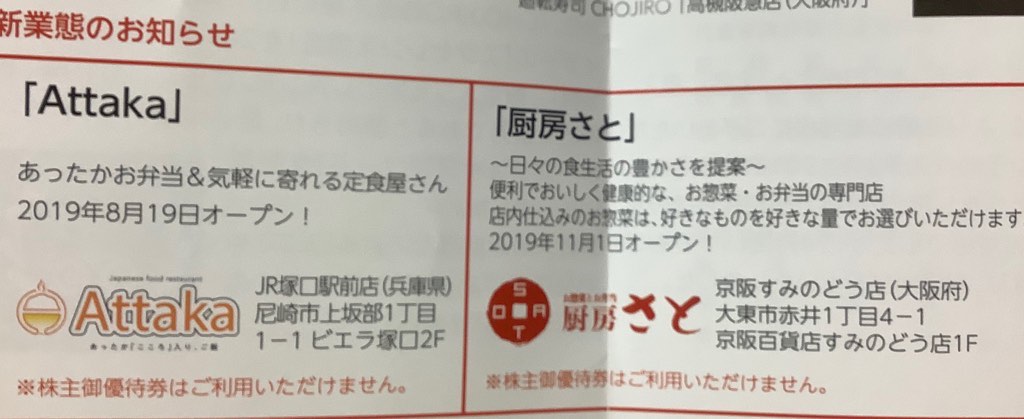

この中期計画のためでしょう、ここは、新業態である、持ち帰り総菜業態の展開を開始しています。

また、海外に出店し始めました。同社HPによると、台湾2店、タイ1店、シンガポール1店を昨年に出したそうです。

こういうことで、以前にブログ書いた時点より、変革が起こっているようです。

なので、投資もありかなーと思うようになりました。

とはいえ、指標的には、株価1053円、PER約140倍、PBR約2.5倍、配当は年間5円で、優待が年間24000円、配当優待利回りは3%も行っていません。

厳しいなー、優待獲得には100万円必要ですし・・・

せめて店舗がもっと都内にあればなーと思いますが、関西圏中心で、海外展開を行っていくから、これも難しいような・・

惣菜店でも、出店してくれればいいんですけどね。

ということで、今後もできるだけ、クロスで取得し、買い時を探っていこうかなと思っています・・

ちなみに、二子玉川にある長次郎の寿司は、以前にアップした通り、結構、美味しいです。ちょっと高価格ですけど、お勧めできますね。

2年前の3月権利時には取得しましたが、それ以来の取得になります。

もちろん、ここは保有していなくて制度クロスですが、今回は逆日歩4000円。

昔、逆日歩18000円を食らったこともあり、それに比べればいい方ですけど、手数料も含めるとかかった費用は1500円程度ですので、合計5500円で12000円の優待をゲットした格好になりました。

過去には数回アップしていますが、それも最後のアップは2年前の夏なんで、久しぶりのアップです。

優待は、以前と変わらず、500円券×24枚=12000円になっています。

今回のネタは、利用できる店舗が拡大していることに気付いたからです。

天丼などの「さん天」と、しゃぶしゃぶ食べ放の「なべいち」でも利用できるようになっていました。

特にさん天は低価格の天丼屋で、ロイヤルHD(8179)の「てんや」よりも、安い450円(税込み)の天丼(海老天丼)がある店舗です。

なので、500円券を有効に使用することができるなーと思ったんですが。。。

利用できる店舗が埼玉県以外は首都圏になく、ほぼ関西だけだったんです。

残念ですねー。ちなみに「なべいち」は大阪のみでした。まだ始まったばかりの店舗なんですね。

仕方ないのですが、寿司屋の「長次郎」は、行くとしたら二子玉川の店しか東京にはないので、そうなるんですが、ここの店、週末はいつも行列でして、なかなか難しいかなと。

結局、これまで通り「和食さと」で使用することになりそうです。

それで、同社の業績ですが、結構、堅調なんです。

今期も増収増益予想でして、おもわずへーって思ってしまいました。

ここは、クリレス(3387)の「かごの屋」やサガミHD(9900)の「さがみ」などと同カテゴリーの和食レストランチェーンですが、雰囲気なども含めると、一番廉価のレストランだと思いますが、競合すると勝てないのではと勝手に思っていまして、業績もそんなに期待できないのではないかと思っていたのです。

順調であることを反映してのことなんでしょうか、株主通信に記載してあった、2023年度までの中期計画では、売上高を現在の倍の1000億円にするとのことでした。

そのうち、M&Aで300億円を想定していることなので、それならわかるんですが、300億円も売り上げを持っている外食チェーンというと、先ほどのサガミが260億円、グルメ杵屋(9850)が410億円ということで、どちらかを買収すれば、一発ですね。

もちろん、小規模チェーンを複数、買収することもあるので、単純には行きそうもありませんが・・

中期計画で明示しているのであらば、買収話はそれなりに進んでいるのかも知れません。

特に、さがみは、業態も似ていますし、可能性はあるかもしれませんが、どうかな・・買っておくかな、100株位(笑)

この中期計画のためでしょう、ここは、新業態である、持ち帰り総菜業態の展開を開始しています。

また、海外に出店し始めました。同社HPによると、台湾2店、タイ1店、シンガポール1店を昨年に出したそうです。

こういうことで、以前にブログ書いた時点より、変革が起こっているようです。

なので、投資もありかなーと思うようになりました。

とはいえ、指標的には、株価1053円、PER約140倍、PBR約2.5倍、配当は年間5円で、優待が年間24000円、配当優待利回りは3%も行っていません。

厳しいなー、優待獲得には100万円必要ですし・・・

せめて店舗がもっと都内にあればなーと思いますが、関西圏中心で、海外展開を行っていくから、これも難しいような・・

惣菜店でも、出店してくれればいいんですけどね。

ということで、今後もできるだけ、クロスで取得し、買い時を探っていこうかなと思っています・・

ちなみに、二子玉川にある長次郎の寿司は、以前にアップした通り、結構、美味しいです。ちょっと高価格ですけど、お勧めできますね。

コメント 0