ホンダ系部品会社のエイチワンは長期保有よりも短期売却か [株式投資]

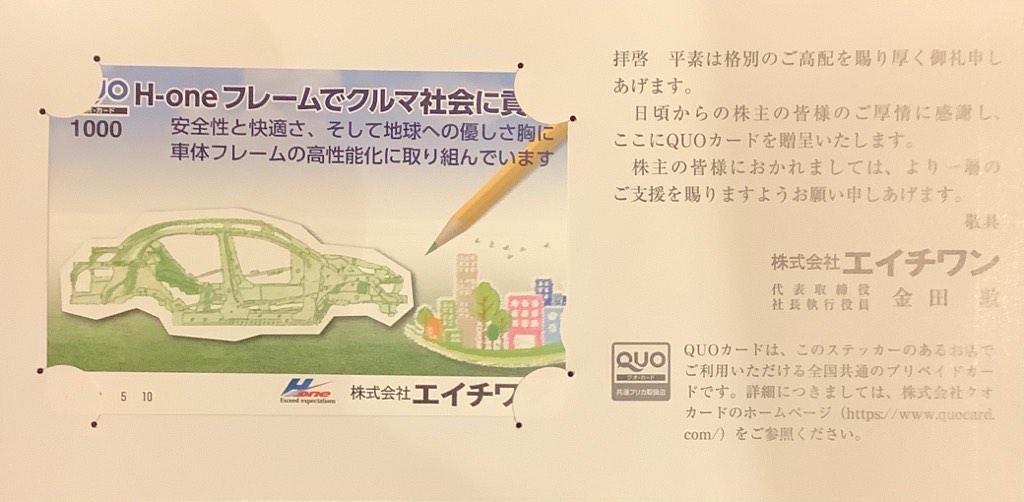

3月権利のエイチワン(5989)の株主優待が届きました。

ここは、3月の暴落時に購入した銘柄で、初めての取得です。

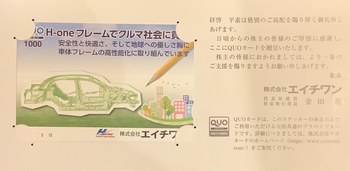

優待は1000円のクオカードです。

同社はホンダ系列の車体フレームなどの部品会社ですが、

その特徴を彩ったデザインでして、当方的にはいいなーと思いましたね。

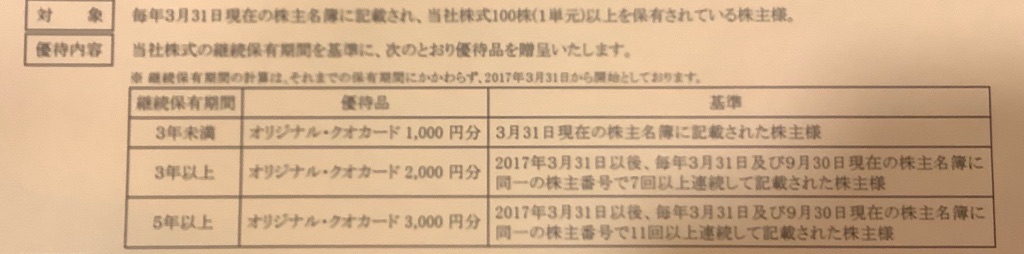

ここの購入理由は、株主優待が長駆保有で、アップするからです。

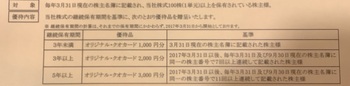

3年以上で2000円、5年以上で3000円です。

買った3月の株価は400円台でしたが、その時はよくわからず買ったんですけど、今回、改めてチャートを見たら、3−400円が、ここの会社の底値付近だとわかりました。

まあ、今の株価、551円でもPBRは0.3倍ですので、底値って言ってもいいんでしょうね。

ここのチャートを見ると、上場が1994年ですが、その後は3−400円の底値から2500円程度までの上昇するのがパターンみたいです。

ホンダへの部品供給が、9割を占めるそうなんで、ホンダの業績に引っ張られるんでしょう・・・

当方はホンダも100株持っており、既に6年以上経過しておりますが、高値の際に売ることができず、まだ、含み損がたっぷりです。

その含み損を解消する意味でも、このエイチワンには頑張って欲しいなーと思っていますが、どうでしょうか。。

またチャートの話ですが、ここ、底値からの上場が激しいんですよ。

前回、2016年から17年にかけては、1年程度で、500円から1800円まで上がっています。

リーマンショックの前は3年くらいかけて2500円程度まで上がっています。

こうしたチャートを見て、買った際には、優待が5年持てば3000円になるので、そこまで持とうかと思ってNISA枠で買ったんですが、そこまでしなくても、買値の4倍になる1800円程度まで上がれば、その時点で売る方向がいいかなと考え直しました。

まあ、とらぬ狸の皮算用・・かも(笑)

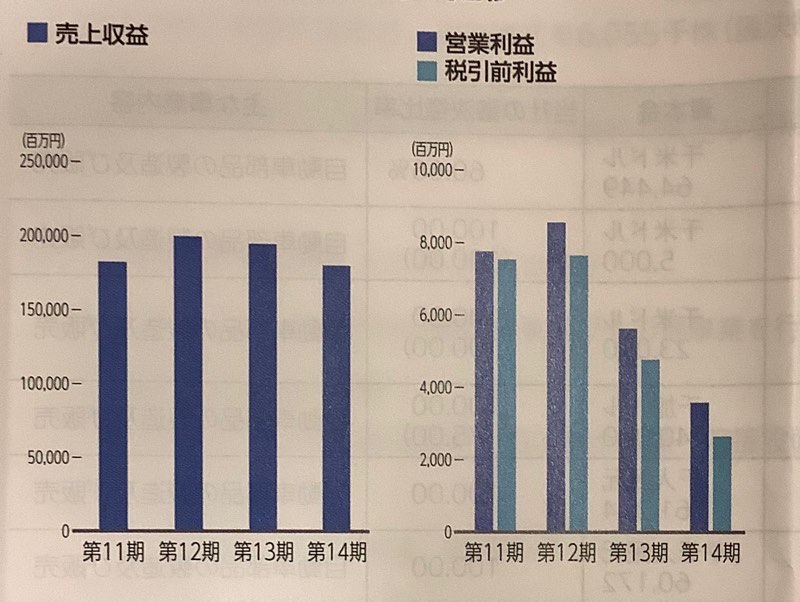

なお、業績は株価が示していますが、下降継続です。

今期は未定でして、配当も未定です。

最近は継続して年間26円の配当なんですが、今期はどうなることやらです。

もし、26円なら、優待1000円と合わせて、配当優待利回りは、6%半ばになります。

これが5年後なら、優待3000円になるので、配当優待利回りは10%を超えます〜

まあ、そこまで上手くいくとは思っていませんが、同社はNISA枠で買ったこともあり、少なくとも1−2年は保有して、株価が1500円以上に上昇すれば、売却の方向、そこまで行かないなら、長期保有して行く方向だろうなと思っています・・・

ここは、3月の暴落時に購入した銘柄で、初めての取得です。

優待は1000円のクオカードです。

同社はホンダ系列の車体フレームなどの部品会社ですが、

その特徴を彩ったデザインでして、当方的にはいいなーと思いましたね。

ここの購入理由は、株主優待が長駆保有で、アップするからです。

3年以上で2000円、5年以上で3000円です。

買った3月の株価は400円台でしたが、その時はよくわからず買ったんですけど、今回、改めてチャートを見たら、3−400円が、ここの会社の底値付近だとわかりました。

まあ、今の株価、551円でもPBRは0.3倍ですので、底値って言ってもいいんでしょうね。

ここのチャートを見ると、上場が1994年ですが、その後は3−400円の底値から2500円程度までの上昇するのがパターンみたいです。

ホンダへの部品供給が、9割を占めるそうなんで、ホンダの業績に引っ張られるんでしょう・・・

当方はホンダも100株持っており、既に6年以上経過しておりますが、高値の際に売ることができず、まだ、含み損がたっぷりです。

その含み損を解消する意味でも、このエイチワンには頑張って欲しいなーと思っていますが、どうでしょうか。。

またチャートの話ですが、ここ、底値からの上場が激しいんですよ。

前回、2016年から17年にかけては、1年程度で、500円から1800円まで上がっています。

リーマンショックの前は3年くらいかけて2500円程度まで上がっています。

こうしたチャートを見て、買った際には、優待が5年持てば3000円になるので、そこまで持とうかと思ってNISA枠で買ったんですが、そこまでしなくても、買値の4倍になる1800円程度まで上がれば、その時点で売る方向がいいかなと考え直しました。

まあ、とらぬ狸の皮算用・・かも(笑)

なお、業績は株価が示していますが、下降継続です。

今期は未定でして、配当も未定です。

最近は継続して年間26円の配当なんですが、今期はどうなることやらです。

もし、26円なら、優待1000円と合わせて、配当優待利回りは、6%半ばになります。

これが5年後なら、優待3000円になるので、配当優待利回りは10%を超えます〜

まあ、そこまで上手くいくとは思っていませんが、同社はNISA枠で買ったこともあり、少なくとも1−2年は保有して、株価が1500円以上に上昇すれば、売却の方向、そこまで行かないなら、長期保有して行く方向だろうなと思っています・・・

コメント 0