外国人受入拡大で業績拡大か!のアウトソーシング [株式投資]

12月権利のアウトソーシング(2427)の優待や株主通信が届いています。

ここは初めて取得しましたが、一般信用があったこともあり取得しましたが、優待はクオカード1000円なんで、実質の利益は500円程度とお得感はなく、専ら株主通信を見たい!との気持ちが先でした。

まずは、優待ですが、クオカード1000円ですがオリジナルなんですが、このデザインを見ると、

同社はポロの大会のスポンサーのようですね。

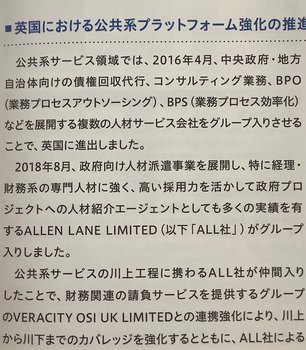

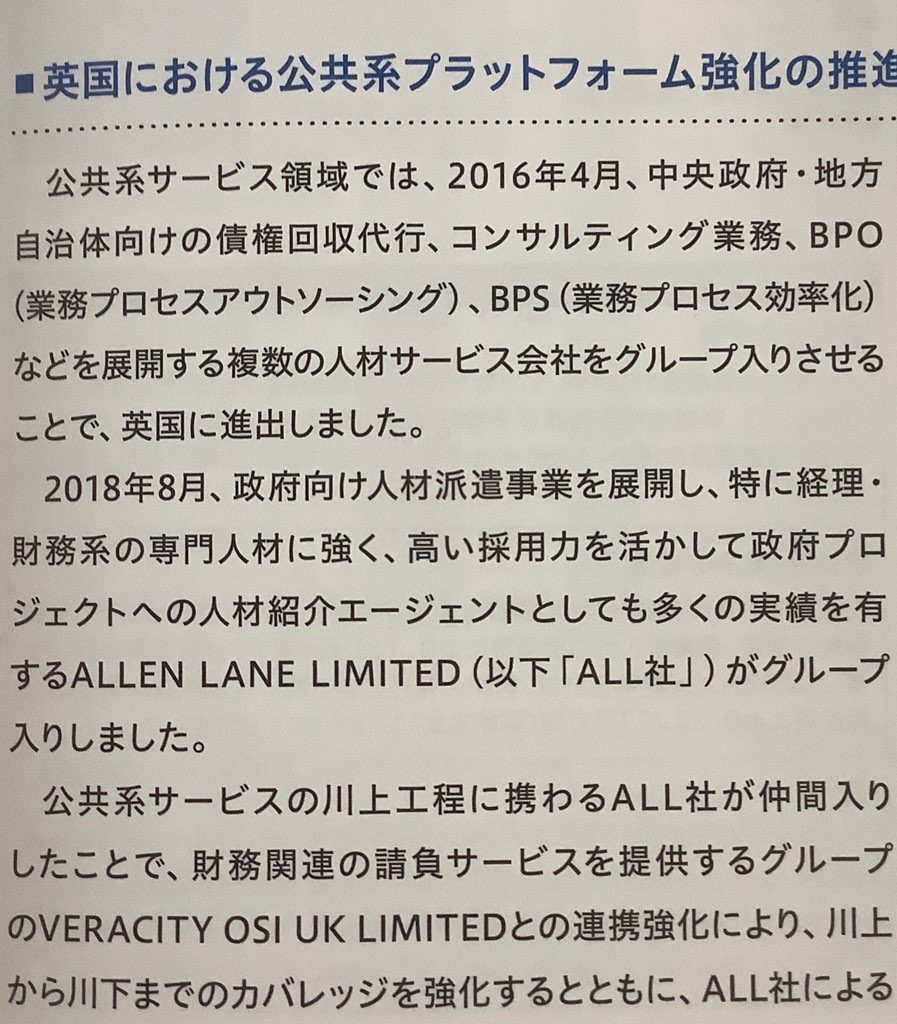

なんでかなーと思ったら、株主通信に「英国に進出」の記事があったので、その関係からかなと。

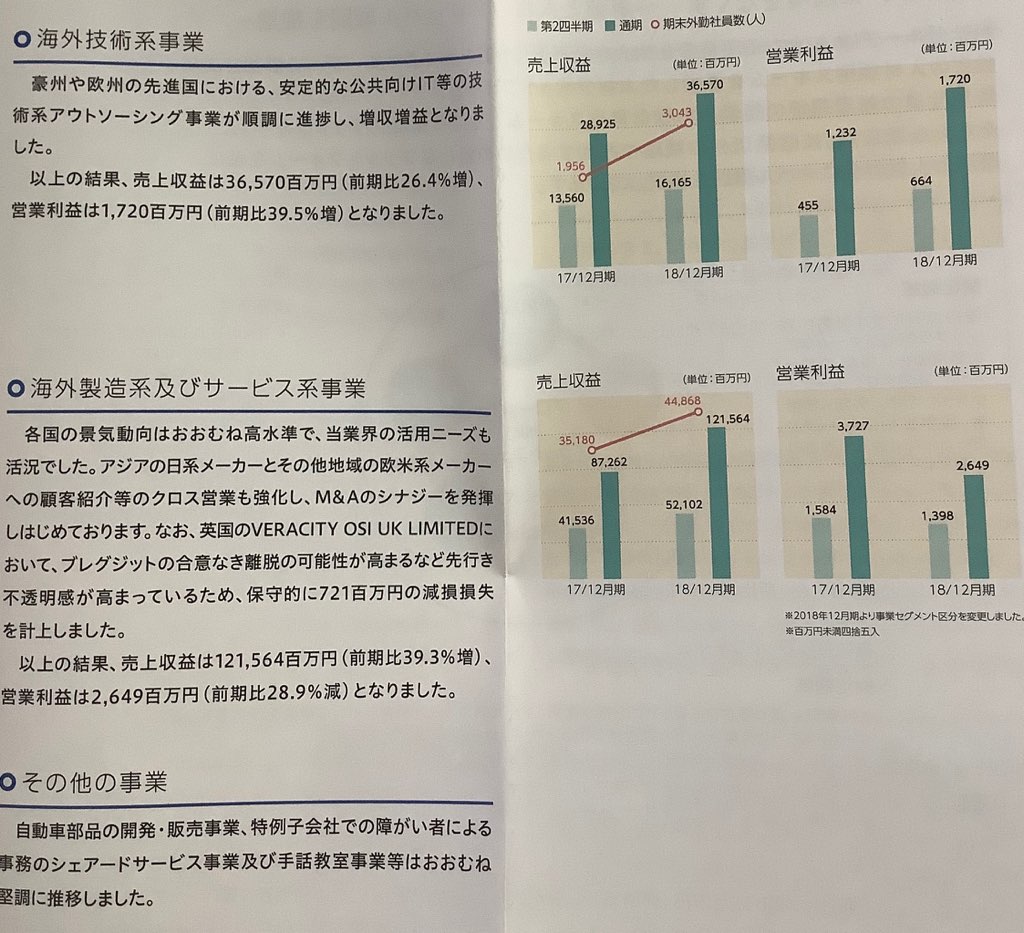

英国の人材派遣会社を買収したようで。

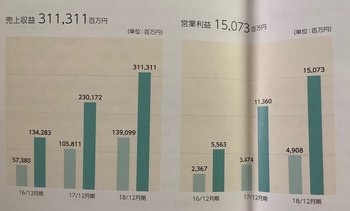

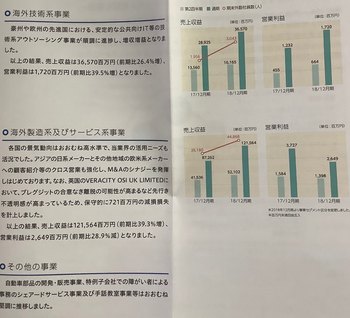

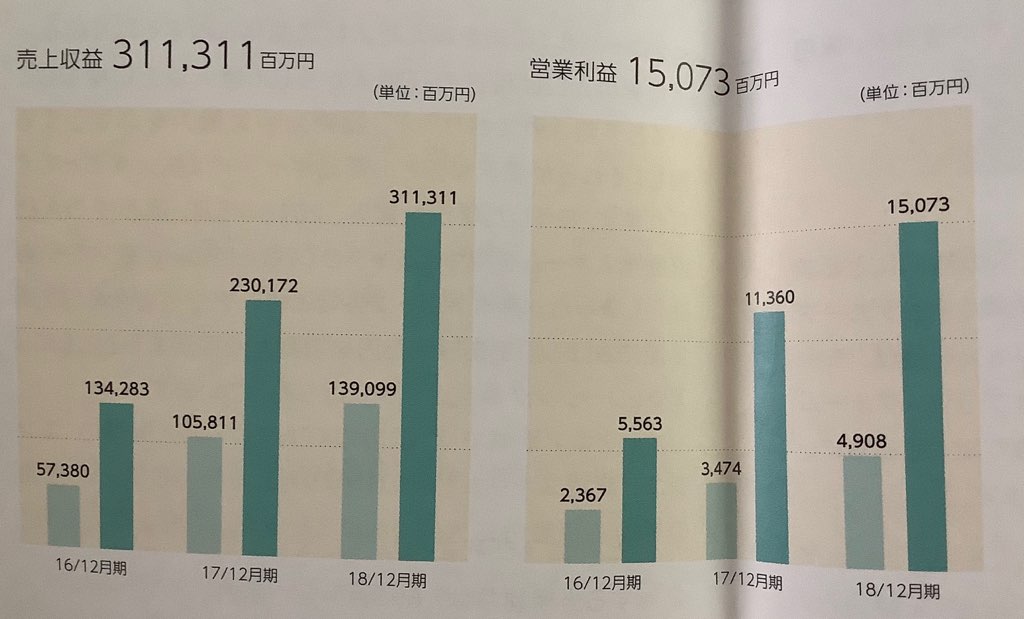

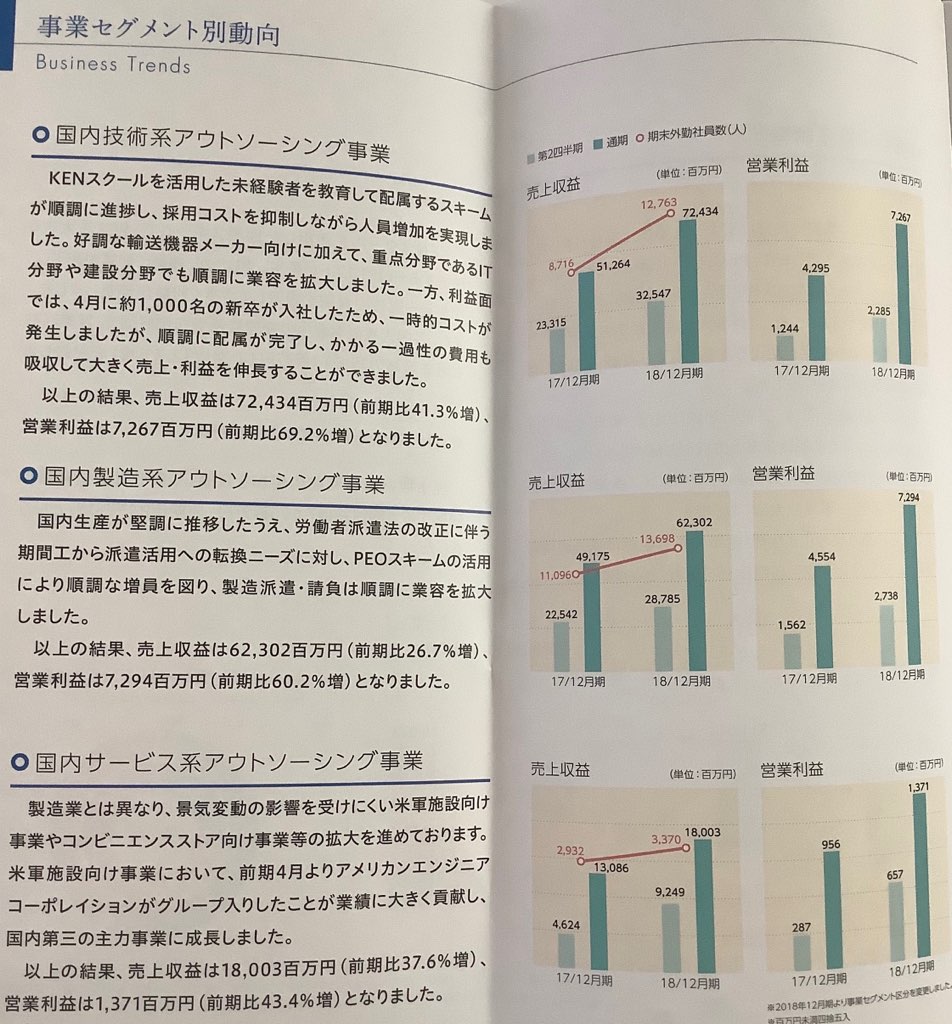

同社は会社名からも推測できる通り、人材派遣会社でして、業績は順調に拡大しています。

結構凄いですね。驚きました。

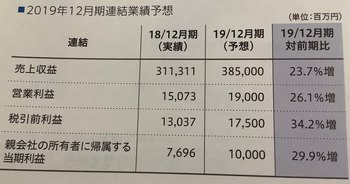

今期も20%以上の増収増益を予定しています。

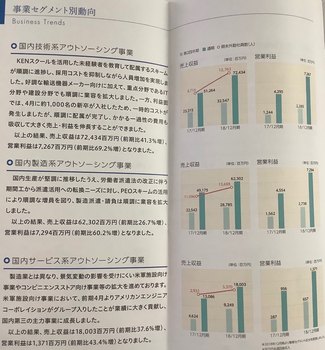

ここは、国内の技術系や製造系の人材派遣だけではなく、珍しいと思うんですが、米軍施設や海外なども含めて広範囲に及ぶ人材派遣を行っているんですよね。

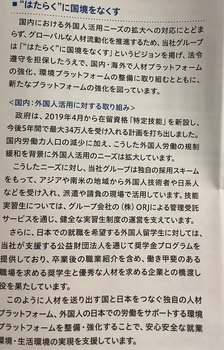

会社ビジョンにも、国境を越えた人材流動化に取り組むなどとしており、先ほどの英国会社買収もその一環のようです。

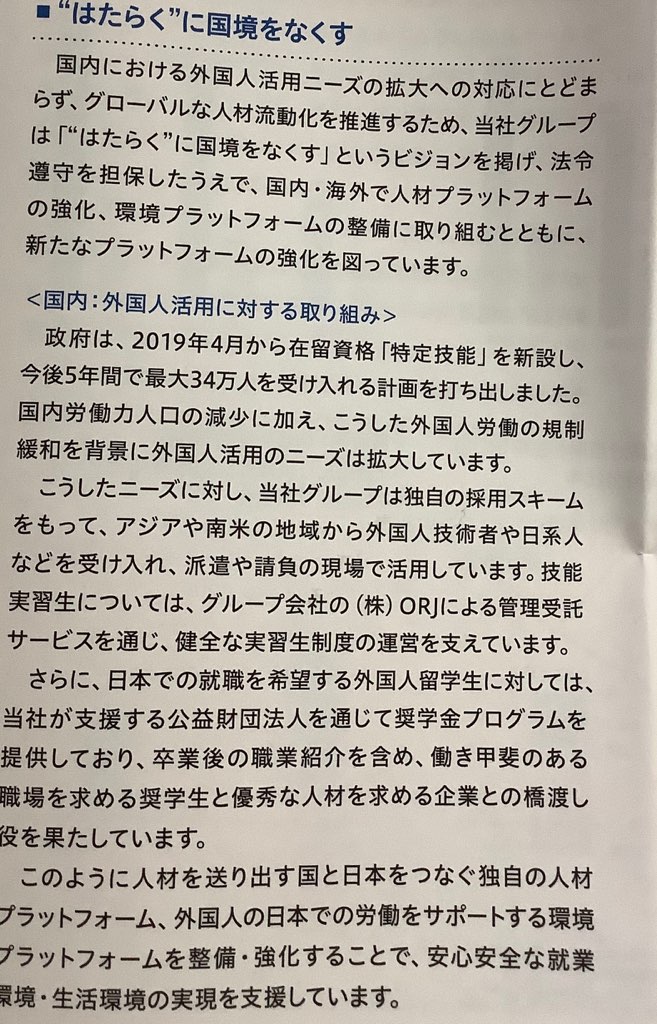

さらに、今年4月からの日本の外国人受け入れ拡大は同社の業績拡大に寄与するようです。

同社は、財団法人を設置していて、外国人留学生に奨学金支援を行っているとのこと。そうした取り組みも含めて、株主通信の社長の言葉からは強い自信を感じます。

ただですね、株価はそれを消化しているのか、昨年7月には2500円位だったのが、今は1447円と4割下がっています。

なんですかねーと思ったんですが、よくわからず。多分、期待先行と市場環境なんでしょうけど。。

現在の株価では、PER約18倍、PBR約3倍、配当は今期は24円で、利回りは1.7%、優待入れても2%半ば程度です。

この指標からすると、そんなに成長企業とは思えない株価になっているかなと。

でも、もしかしたら買い時かもしれません。

当方は、同じ人材派遣業界の夢真ホールディングス(2362)を昨年買ったんですが、含み損が拡大しており、ナンピンするか迷っていることもあって、それをやめてこちらを買っておくかとの気持ちになりました。

夢真は、ナンピンしても優待がその分増えるので、配当もいいんです。

なので、とりあえずは株価注視銘柄に入れて、今後の株価の推移を見ていきたいなーと思ってます。

けど、なんかの拍子に買ってしまうかもしれない、、という、それなりに興味を引く銘柄でした。

ここは初めて取得しましたが、一般信用があったこともあり取得しましたが、優待はクオカード1000円なんで、実質の利益は500円程度とお得感はなく、専ら株主通信を見たい!との気持ちが先でした。

まずは、優待ですが、クオカード1000円ですがオリジナルなんですが、このデザインを見ると、

同社はポロの大会のスポンサーのようですね。

なんでかなーと思ったら、株主通信に「英国に進出」の記事があったので、その関係からかなと。

英国の人材派遣会社を買収したようで。

同社は会社名からも推測できる通り、人材派遣会社でして、業績は順調に拡大しています。

結構凄いですね。驚きました。

今期も20%以上の増収増益を予定しています。

ここは、国内の技術系や製造系の人材派遣だけではなく、珍しいと思うんですが、米軍施設や海外なども含めて広範囲に及ぶ人材派遣を行っているんですよね。

会社ビジョンにも、国境を越えた人材流動化に取り組むなどとしており、先ほどの英国会社買収もその一環のようです。

さらに、今年4月からの日本の外国人受け入れ拡大は同社の業績拡大に寄与するようです。

同社は、財団法人を設置していて、外国人留学生に奨学金支援を行っているとのこと。そうした取り組みも含めて、株主通信の社長の言葉からは強い自信を感じます。

ただですね、株価はそれを消化しているのか、昨年7月には2500円位だったのが、今は1447円と4割下がっています。

なんですかねーと思ったんですが、よくわからず。多分、期待先行と市場環境なんでしょうけど。。

現在の株価では、PER約18倍、PBR約3倍、配当は今期は24円で、利回りは1.7%、優待入れても2%半ば程度です。

この指標からすると、そんなに成長企業とは思えない株価になっているかなと。

でも、もしかしたら買い時かもしれません。

当方は、同じ人材派遣業界の夢真ホールディングス(2362)を昨年買ったんですが、含み損が拡大しており、ナンピンするか迷っていることもあって、それをやめてこちらを買っておくかとの気持ちになりました。

夢真は、ナンピンしても優待がその分増えるので、配当もいいんです。

なので、とりあえずは株価注視銘柄に入れて、今後の株価の推移を見ていきたいなーと思ってます。

けど、なんかの拍子に買ってしまうかもしれない、、という、それなりに興味を引く銘柄でした。