テプラの累計販売が1000万台を超えたキングジム [株主優待]

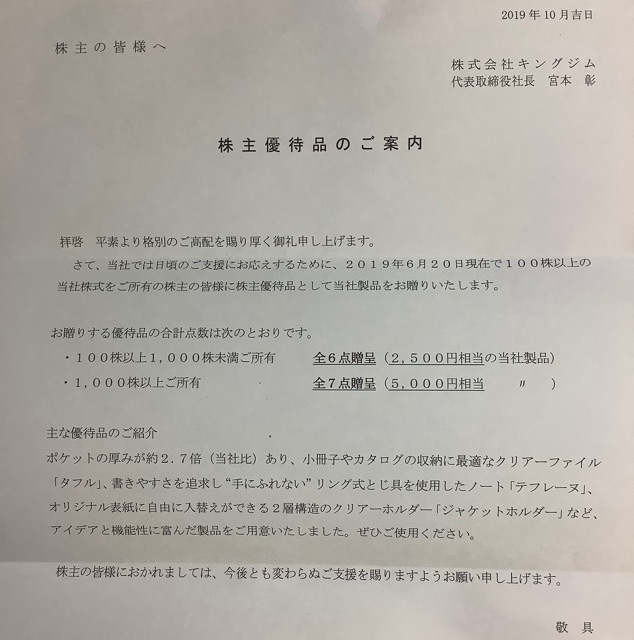

6月権利のキングジム(7962)の株主優待が届きました。やや遅く、10月も中旬に入ってからの配送でした。

ここは初めて取得しました。まあ、一般信用残っていたからですが、、。これまでも優待が文具だろうしなーということで、チャンスがあっても取得していませんで。。

まあ、6月権利も取れるものは取ってきた経緯もあり、新たな銘柄発掘のためにも、今回クロスで取得したことになります。

届いた優待は、まあ、やはり予想通りで、あってもいいけど、毎年欲しいというものではありません・・・。

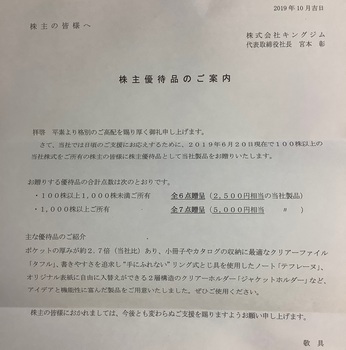

これ、全部で6点、2500円相当だそうです。

中身はファイルや、ノートなどで、家に置いておけば、いつか使うかなーという感じのものです。

ただ、KITTAという、マスキングテープ(見出しようですね)については、妻が「カワイイ」と気に入ったみたいです・・・。

優待はともかく、株主通信を見て、この企業がどういう企業か少しわかりました。

文具会社ですが、インテリアの会社もグループ企業にありまして、しかも、ここの売上は75億円で、全体の売上22%も占めているんですよね。思わず「へー」と。

下の写真に掲載されているブランド名が全く知らなかったこともあって。。

主に通販で売っているようで、それで知らなかったんですね・・

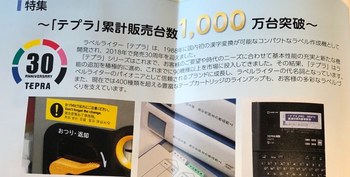

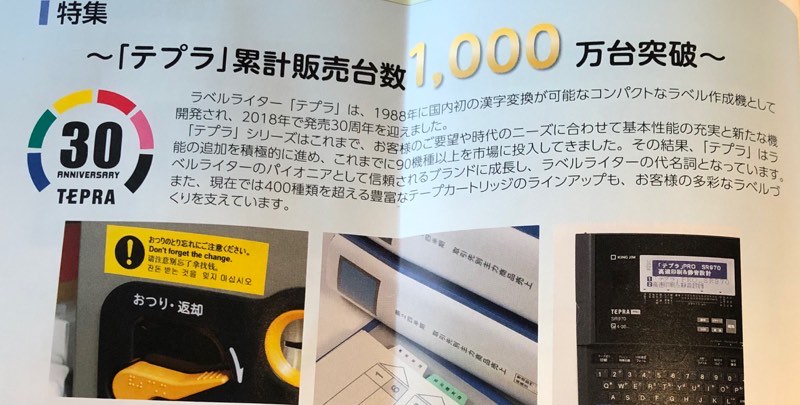

ところで、ここはラベルライターの「テプラ」を売っている会社でもあります。

当方も仕事でも家でも、使っており、馴染みがあります。

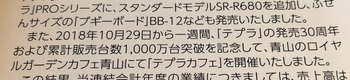

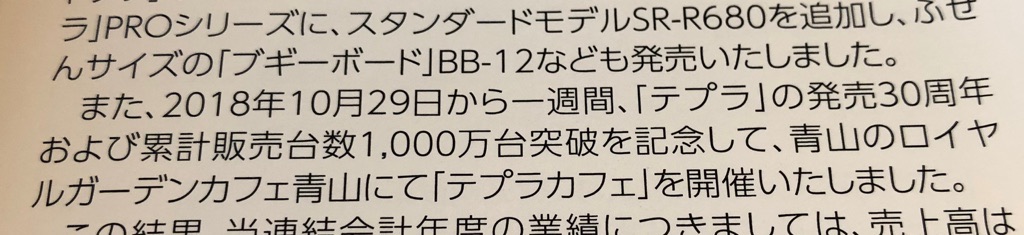

そのテプラですが、発売から30年過ぎ、昨年に販売台数が1000万台を超えたそうです。

それで同社では、昨年10月末に、1週間のみですが、テプラカフェなるカフェを青山で開催したそうです。

どうせなら、そのまま継続して欲しかったですね。。どんなカフェだったんですかね〜。テプラデザインのケーキとか出てきたのかな(笑)

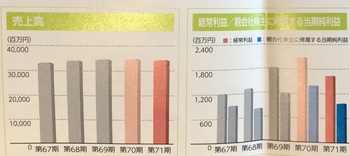

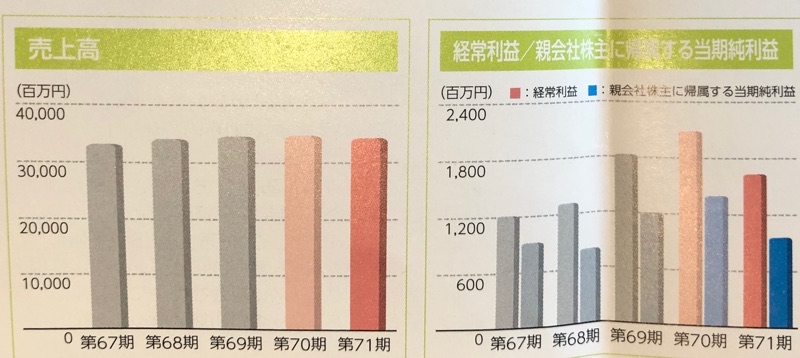

さて、同社の業績は、前期は減益でしたが、売上は順調で、比較的安定している企業だと思います。

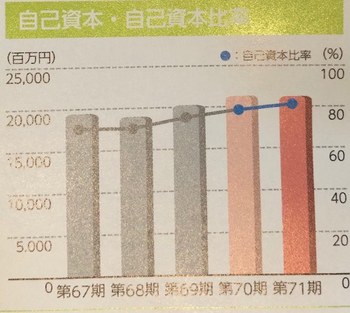

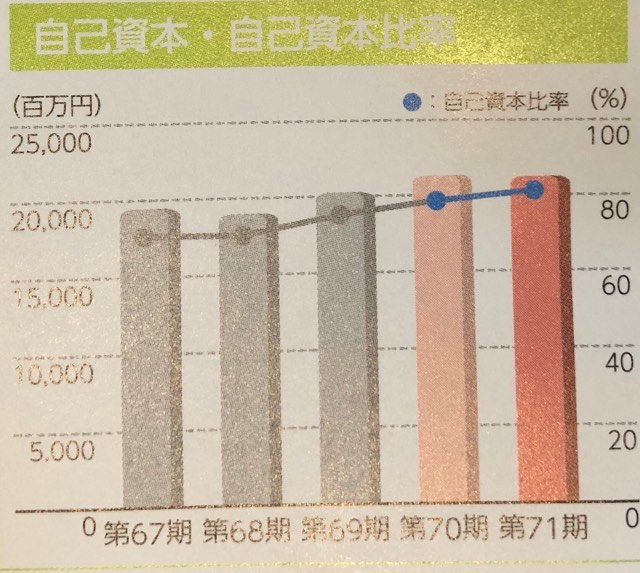

ある意味で、市場での競争力は強いですから、当然かも。しかも、ここは自己資本比率が80%を超えているんです。

利益をため込んでいるのかもしれませんけど、、

ここの懸念は国内市場だけの展開であることかもしれません。いわゆる成長性が乏しいということで・・

文具の中でも技術革新はあるでしょうし、同社もインテリア事業を強化していくとしていますので、そうした懸念を払拭しようとしていると思いますが、どうなんでしょうか?

さて、株価は868円で、PER約20倍、PBR約1.2倍、配当は年間17円で約2%、優待は2500円相当として配当優待利回りは、5%程度です。

PER約20倍というのは、この時期ならそれなりに評価されている証拠だと思います。

5年チャート見ても、800円くらいが下限なんで、まあいいところかも。ただ、高値も1100円程度なんで、株価上昇を期待する株ではないかなとも思いますね。

当方的には、やはり優待の内容からして、2−3年に1回程度取れば十分と思っていまして、そういうことからしても、また株の性格的にも、敢えて投資する銘柄ではないと思っています・・。

ここは初めて取得しました。まあ、一般信用残っていたからですが、、。これまでも優待が文具だろうしなーということで、チャンスがあっても取得していませんで。。

まあ、6月権利も取れるものは取ってきた経緯もあり、新たな銘柄発掘のためにも、今回クロスで取得したことになります。

届いた優待は、まあ、やはり予想通りで、あってもいいけど、毎年欲しいというものではありません・・・。

これ、全部で6点、2500円相当だそうです。

中身はファイルや、ノートなどで、家に置いておけば、いつか使うかなーという感じのものです。

ただ、KITTAという、マスキングテープ(見出しようですね)については、妻が「カワイイ」と気に入ったみたいです・・・。

優待はともかく、株主通信を見て、この企業がどういう企業か少しわかりました。

文具会社ですが、インテリアの会社もグループ企業にありまして、しかも、ここの売上は75億円で、全体の売上22%も占めているんですよね。思わず「へー」と。

下の写真に掲載されているブランド名が全く知らなかったこともあって。。

主に通販で売っているようで、それで知らなかったんですね・・

ところで、ここはラベルライターの「テプラ」を売っている会社でもあります。

当方も仕事でも家でも、使っており、馴染みがあります。

そのテプラですが、発売から30年過ぎ、昨年に販売台数が1000万台を超えたそうです。

それで同社では、昨年10月末に、1週間のみですが、テプラカフェなるカフェを青山で開催したそうです。

どうせなら、そのまま継続して欲しかったですね。。どんなカフェだったんですかね〜。テプラデザインのケーキとか出てきたのかな(笑)

さて、同社の業績は、前期は減益でしたが、売上は順調で、比較的安定している企業だと思います。

ある意味で、市場での競争力は強いですから、当然かも。しかも、ここは自己資本比率が80%を超えているんです。

利益をため込んでいるのかもしれませんけど、、

ここの懸念は国内市場だけの展開であることかもしれません。いわゆる成長性が乏しいということで・・

文具の中でも技術革新はあるでしょうし、同社もインテリア事業を強化していくとしていますので、そうした懸念を払拭しようとしていると思いますが、どうなんでしょうか?

さて、株価は868円で、PER約20倍、PBR約1.2倍、配当は年間17円で約2%、優待は2500円相当として配当優待利回りは、5%程度です。

PER約20倍というのは、この時期ならそれなりに評価されている証拠だと思います。

5年チャート見ても、800円くらいが下限なんで、まあいいところかも。ただ、高値も1100円程度なんで、株価上昇を期待する株ではないかなとも思いますね。

当方的には、やはり優待の内容からして、2−3年に1回程度取れば十分と思っていまして、そういうことからしても、また株の性格的にも、敢えて投資する銘柄ではないと思っています・・。