業績最悪期は脱したみたいなジョイフル本田 [株式投資]

6月20日権利のジョイフル本田(3191)の株主優待や株主通信が届きました。

ここは3年連続でのクロスでの取得ですが、ブログアップするのは2年ぶりです。。

クロスは400株やって、逆日歩が420円、優待が4000円なので、20日権利というクロスをやりにくい権利日であるのにかかわらず、お得なクロスでした。

ここの優待は魅力高いんですが、業績なども考えると買いにくい銘柄でして、、、。もし、店舗が近くにあるのなら、繁盛状況を見ながらですが、株価によっては買いもあるかと思います。

ただですね、今回から優待が少し改悪になっています。

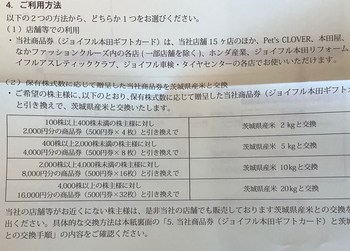

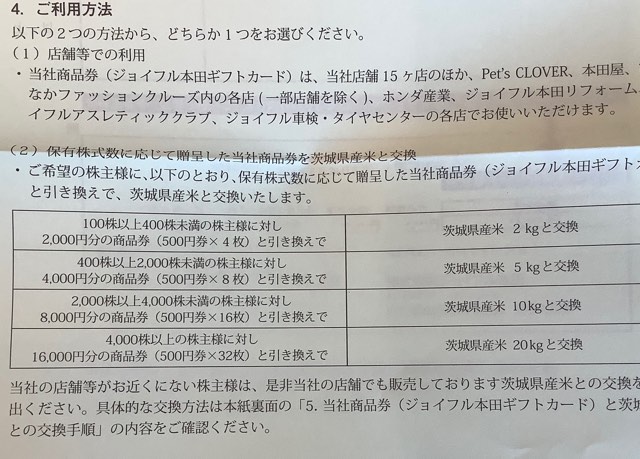

優待品は、以下のとおり、400株では、4000円分の同社商品券です。

昨年まではですね、この商品券を送り返すとここのオンラインショップで使用できるデジタルクーポンをもらえたんですが、、今年からそれがなくなっています。

店舗が近くにない株主対応として、米への交換があるんですが、、4000円送り返しても、5kgなんですよね。。。

これはもったいないですよね。5kgなら2000円以下で買える場合が多いですし・・

当方は過去2年、オンラインショップで、除草剤やホースなど、ホームセンターならではの商品をもらっていたんですが、それができなくなりました。

なので残念だなーと思って、株主通信見ていたんですが、世田谷区三宿に、アンティークの家具店があるのを発見!

サイトで確認すると、カフェもあるようです。

ここなら行けるので、ちょっと嬉しくなりました。

ただ、商品そのものは、アンティークですからねー。。あまり縁のない世界のようで・・(笑)

まあ、使えなくても、ヤフオクで売れると思うので、有効活用はできるかと思っています。

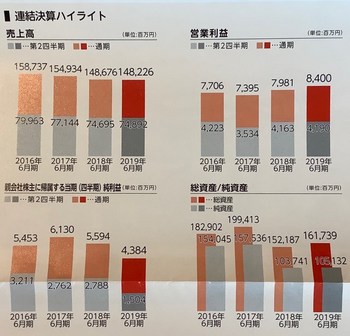

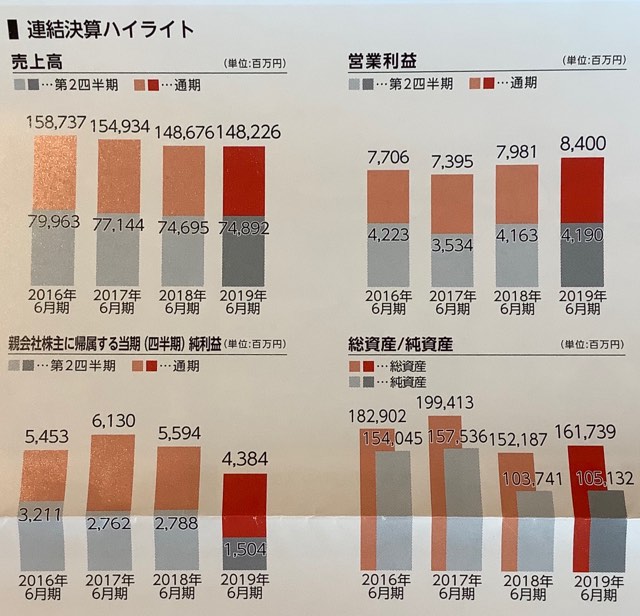

さて、同社の業績ですが、復活傾向にあることがわかりました。

2年前のブログでは、厳しい状況が続きそうで、投資はとても考えられないと書いていますが、少し見方が変わりました。

減収ですが、増益傾向にあります。社内でのさまざまな取り組みが経費削減に寄与しているのかもしれません。

多角化の一環としての、スポーツクラブ運営も、この7月に土浦点がオープンするなど、3店舗まで増えています。

それで、今期の業績ですが、増収増益予想です。とは言っても、増収は0.3%増でして、ま、消費増税の影響も考えてのことらしいですが・・

ただ、営業利益は8%増なんで、結構いいかと。内部努力によるものでしょうから、期待できるかもしれません。

それを見込んだ株価は、1421円、PER約15倍、PBR約1倍、配当は年間26円で、100株の株主優待は2000円ですから、配当優待利回りは、3%強です。

うーん、もう少し株価が安いと、買ってもいいかーと思える指標ですね。

まあ、8月くらいは1200円程度だったんで、買うならその時期だったのかもしれません・・

逆にそれなりに市場も評価してきているとも言えるかもしれませんが。。

当方的には、やはり店が近くにないと買う気になれません。

もし、三宿のアンティークショップが非常に気になる店舗であれば、考え直しますが、、、いつ行けるかわかりませんが、来年の権利前には行ってこようかと、そんな風に思っています。

ここは3年連続でのクロスでの取得ですが、ブログアップするのは2年ぶりです。。

クロスは400株やって、逆日歩が420円、優待が4000円なので、20日権利というクロスをやりにくい権利日であるのにかかわらず、お得なクロスでした。

ここの優待は魅力高いんですが、業績なども考えると買いにくい銘柄でして、、、。もし、店舗が近くにあるのなら、繁盛状況を見ながらですが、株価によっては買いもあるかと思います。

ただですね、今回から優待が少し改悪になっています。

優待品は、以下のとおり、400株では、4000円分の同社商品券です。

昨年まではですね、この商品券を送り返すとここのオンラインショップで使用できるデジタルクーポンをもらえたんですが、、今年からそれがなくなっています。

店舗が近くにない株主対応として、米への交換があるんですが、、4000円送り返しても、5kgなんですよね。。。

これはもったいないですよね。5kgなら2000円以下で買える場合が多いですし・・

当方は過去2年、オンラインショップで、除草剤やホースなど、ホームセンターならではの商品をもらっていたんですが、それができなくなりました。

なので残念だなーと思って、株主通信見ていたんですが、世田谷区三宿に、アンティークの家具店があるのを発見!

サイトで確認すると、カフェもあるようです。

ここなら行けるので、ちょっと嬉しくなりました。

ただ、商品そのものは、アンティークですからねー。。あまり縁のない世界のようで・・(笑)

まあ、使えなくても、ヤフオクで売れると思うので、有効活用はできるかと思っています。

さて、同社の業績ですが、復活傾向にあることがわかりました。

2年前のブログでは、厳しい状況が続きそうで、投資はとても考えられないと書いていますが、少し見方が変わりました。

減収ですが、増益傾向にあります。社内でのさまざまな取り組みが経費削減に寄与しているのかもしれません。

多角化の一環としての、スポーツクラブ運営も、この7月に土浦点がオープンするなど、3店舗まで増えています。

それで、今期の業績ですが、増収増益予想です。とは言っても、増収は0.3%増でして、ま、消費増税の影響も考えてのことらしいですが・・

ただ、営業利益は8%増なんで、結構いいかと。内部努力によるものでしょうから、期待できるかもしれません。

それを見込んだ株価は、1421円、PER約15倍、PBR約1倍、配当は年間26円で、100株の株主優待は2000円ですから、配当優待利回りは、3%強です。

うーん、もう少し株価が安いと、買ってもいいかーと思える指標ですね。

まあ、8月くらいは1200円程度だったんで、買うならその時期だったのかもしれません・・

逆にそれなりに市場も評価してきているとも言えるかもしれませんが。。

当方的には、やはり店が近くにないと買う気になれません。

もし、三宿のアンティークショップが非常に気になる店舗であれば、考え直しますが、、、いつ行けるかわかりませんが、来年の権利前には行ってこようかと、そんな風に思っています。