上方修正期待でストップ高になったヤーマンとこちらも復活の千趣会 [株式投資]

新規の優待ネタがなくなりまして、今回は久しぶりに投資ネタです。

4月銘柄のヤーマン(6630)と6月銘柄の千趣会(8165)をアップします。

いずれも、優待そのものは既に取り上げており、新鮮味がないので、業績などをアップします。

まずはヤーマンですが、9/14に第一四半期の業績を発表して、翌日はストップ高になりました。

IR見ると、今期の第一四半期は、売上で前年比2割増しですが、営業利益は75%増、経常利益は85%増になっていまして、特に経常利益は上半期予測数値を上回っている状況にあります。

それを受けて、翌日はストップ高になりました。1100円台から一挙に1400円台になりました。

当方は1200円台で購入していまして、久しぶりに買値を超えました(笑)

というのは、ヤーマンは8月に消費者庁から景品表示法違反で課徴金納付する状態になったんですよね。

美容ローラーに痩身効果根拠がないのに、そういうCMをしたというのが理由です。

このニュースで、ずっと株価が下落してきて中でしたので、IR見て、驚かれて、それでストップ高になったということで、株価レベルはその前に戻ったに過ぎません・・・

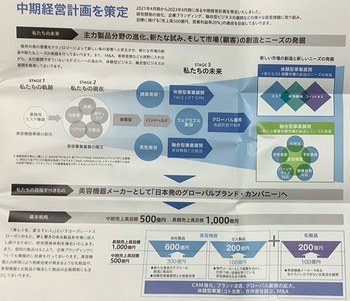

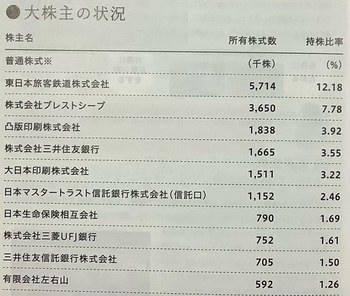

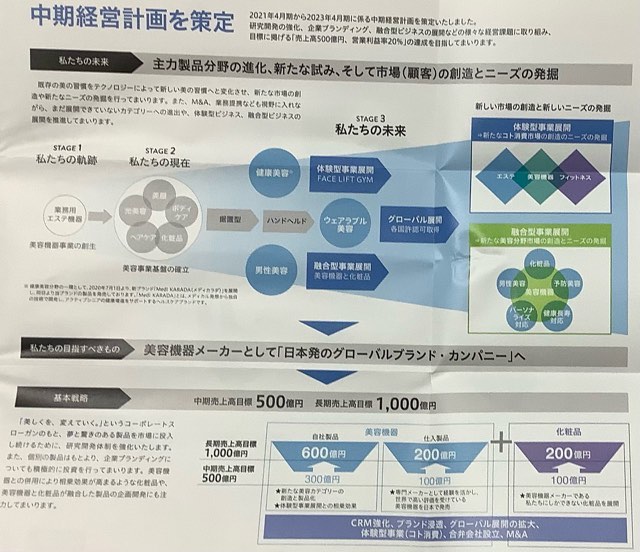

同社の株主通信では、昨年策定した中期計画のことが記載されており、これによると、23年4月期には売上500億円、営業利益率20%=100億円を目指すとのことです。

前期が366億円の61億円ですから、やや野心的な目標ですが、M&Aなども取り組むとしていますから、もうすでに買収する会社目処がついているのかもしれません。

というのは、今期見込みは売上は100億円伸びるのに、営業利益はほぼ前年同額なんです。

今年は投資を増やす予定があるから営業利益も少なめにしているのではないかと。

今回、第一四半期で既に上半期の経常利益を上回っているのに上方修正しなかったのは、こういう背景もあるからかもしれません。

市場でもそういう見方からか、ストップ高は1日しかありませんで、その後の株価は足踏み状態でして、景品表示法違反前とあまり変わらない状況が続いています・・

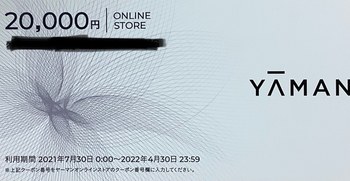

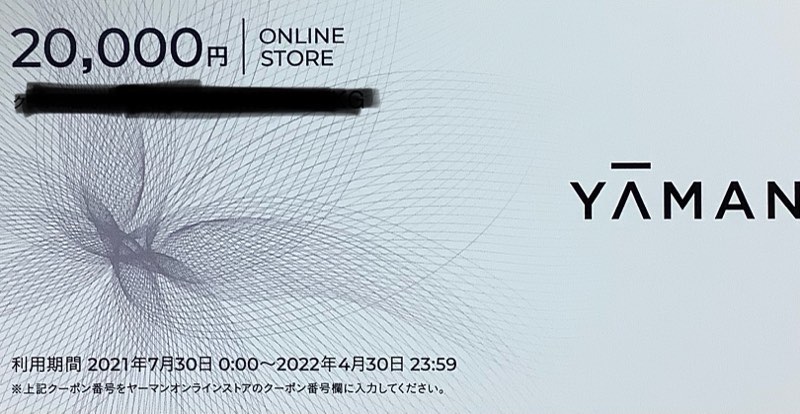

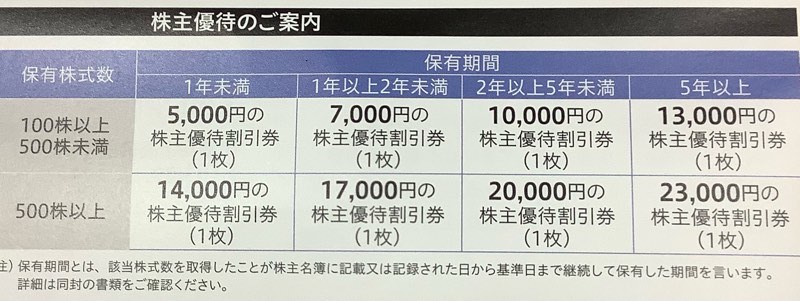

ちなみに、今回の優待は、持株100株に400株クロスして、2万円の割引券にしました。

ヤーマンのサイトで、株主用の優待品もあるんですが、メンズ商品も少しあるんですよ。

例えば、加圧下着、補正用ですね。上下で7000円になっています。

あとは、メディリフトという、顔の筋肉を電気で刺激するものが、27500円で売っています。

2万円では足りないんで、追加金が必要ですが・・・

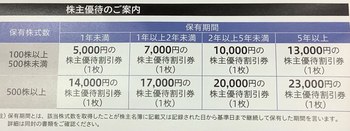

ここの優待は長期保有で金額がアップしていくので、

なかなか、売るに売れないんですよね。本当ならもう100株くらい持っていてもいいかなと思っているんですが、こんなことなら8月下旬の安い時に買っておけばと思ってしまいました。

ま、それはともかく、指標的には、株価1415円、PER約18倍、PBR約4.6倍、配当は4円で、優待は100株だと5000円ですので、配当優待利回りは、4%弱で、1年以上持っていれば優待が7000円になるので、5%超えます。

上方修正の可能性もあり、持っていてもおかしくない指標ですので、このまま継続して持っていこうかと思っています。もう100株買うかどうかはなんともいえませんけど。。

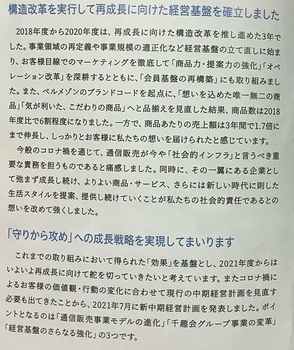

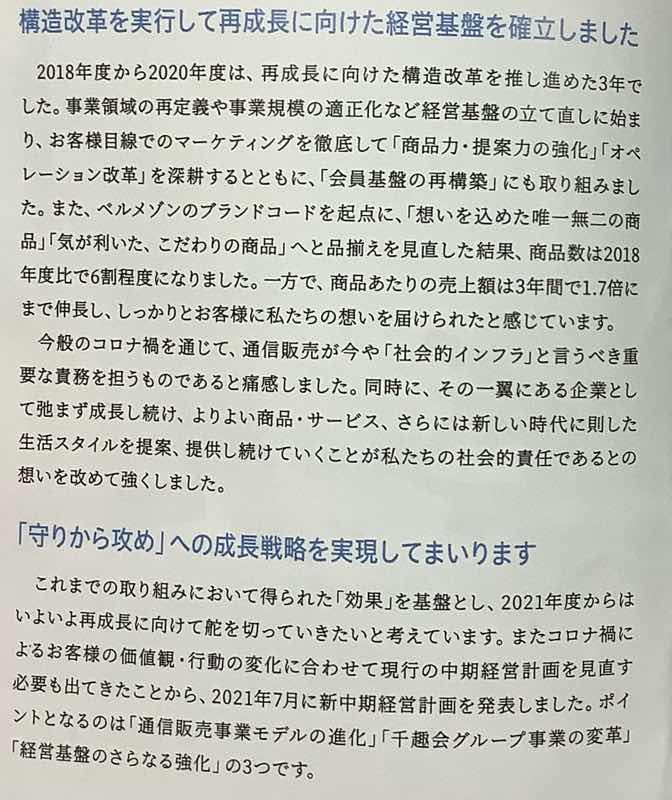

そして、もう1つ千趣会ですが、今回、クロスで1年ぶりに取得しましたが、株主通信見てビックリ!でした。

あれだけ業績悪化が止まらなかった同社は、今後は「攻め」の経営に転じるそうです。

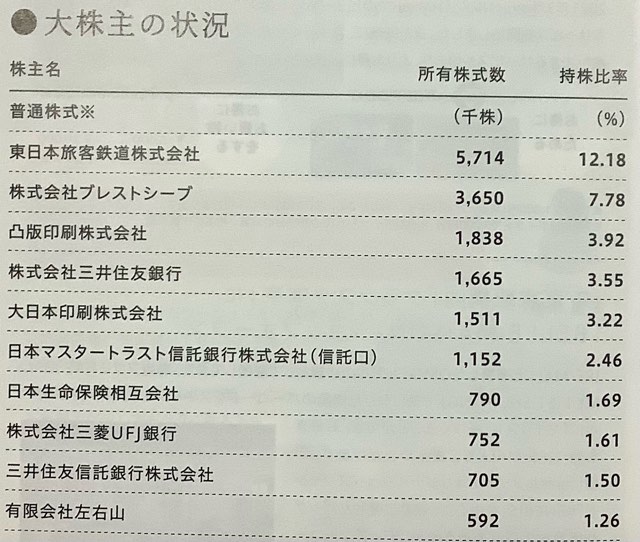

ここは過去に何回かアップしていますが、一番最初の2015年のブログでは、ワタベウエディングのTOBしたり、Jフロントが筆頭株主になっていたりと書いておりますが、現在は、ウェディング事業は売却して、筆頭株主がJR東日本になっていたりと、

まあ、6年も経てばそのくらいの変化はあるかもしれません。

今の指標は、株価395円、PER16倍、PBR約0.5倍、配当7円で、優待が100株だと同社商品券1000円×2で、配当優待利回りは6%後半になります。

ただ、1000円の商品券だとあまり買えないので、やはり4000円もらえる500株が欲しいですね。

500株だと、配当優待利回りは、7円×5+4000円×2なので、5.8%くらいになります。

この指標なんで、投資してもいいかなと思っていまして、ちょっと株価を見ていこうかと思っています。

でも、復活したとはいえ、コロナ禍で好影響を受けている面もあろうかと思いますので、100株買い+残り400株クロスが、現状の置き所かなとも・・

さて、どうするかな。

4月銘柄のヤーマン(6630)と6月銘柄の千趣会(8165)をアップします。

いずれも、優待そのものは既に取り上げており、新鮮味がないので、業績などをアップします。

まずはヤーマンですが、9/14に第一四半期の業績を発表して、翌日はストップ高になりました。

IR見ると、今期の第一四半期は、売上で前年比2割増しですが、営業利益は75%増、経常利益は85%増になっていまして、特に経常利益は上半期予測数値を上回っている状況にあります。

それを受けて、翌日はストップ高になりました。1100円台から一挙に1400円台になりました。

当方は1200円台で購入していまして、久しぶりに買値を超えました(笑)

というのは、ヤーマンは8月に消費者庁から景品表示法違反で課徴金納付する状態になったんですよね。

美容ローラーに痩身効果根拠がないのに、そういうCMをしたというのが理由です。

このニュースで、ずっと株価が下落してきて中でしたので、IR見て、驚かれて、それでストップ高になったということで、株価レベルはその前に戻ったに過ぎません・・・

同社の株主通信では、昨年策定した中期計画のことが記載されており、これによると、23年4月期には売上500億円、営業利益率20%=100億円を目指すとのことです。

前期が366億円の61億円ですから、やや野心的な目標ですが、M&Aなども取り組むとしていますから、もうすでに買収する会社目処がついているのかもしれません。

というのは、今期見込みは売上は100億円伸びるのに、営業利益はほぼ前年同額なんです。

今年は投資を増やす予定があるから営業利益も少なめにしているのではないかと。

今回、第一四半期で既に上半期の経常利益を上回っているのに上方修正しなかったのは、こういう背景もあるからかもしれません。

市場でもそういう見方からか、ストップ高は1日しかありませんで、その後の株価は足踏み状態でして、景品表示法違反前とあまり変わらない状況が続いています・・

ちなみに、今回の優待は、持株100株に400株クロスして、2万円の割引券にしました。

ヤーマンのサイトで、株主用の優待品もあるんですが、メンズ商品も少しあるんですよ。

例えば、加圧下着、補正用ですね。上下で7000円になっています。

あとは、メディリフトという、顔の筋肉を電気で刺激するものが、27500円で売っています。

2万円では足りないんで、追加金が必要ですが・・・

ここの優待は長期保有で金額がアップしていくので、

なかなか、売るに売れないんですよね。本当ならもう100株くらい持っていてもいいかなと思っているんですが、こんなことなら8月下旬の安い時に買っておけばと思ってしまいました。

ま、それはともかく、指標的には、株価1415円、PER約18倍、PBR約4.6倍、配当は4円で、優待は100株だと5000円ですので、配当優待利回りは、4%弱で、1年以上持っていれば優待が7000円になるので、5%超えます。

上方修正の可能性もあり、持っていてもおかしくない指標ですので、このまま継続して持っていこうかと思っています。もう100株買うかどうかはなんともいえませんけど。。

そして、もう1つ千趣会ですが、今回、クロスで1年ぶりに取得しましたが、株主通信見てビックリ!でした。

あれだけ業績悪化が止まらなかった同社は、今後は「攻め」の経営に転じるそうです。

ここは過去に何回かアップしていますが、一番最初の2015年のブログでは、ワタベウエディングのTOBしたり、Jフロントが筆頭株主になっていたりと書いておりますが、現在は、ウェディング事業は売却して、筆頭株主がJR東日本になっていたりと、

まあ、6年も経てばそのくらいの変化はあるかもしれません。

今の指標は、株価395円、PER16倍、PBR約0.5倍、配当7円で、優待が100株だと同社商品券1000円×2で、配当優待利回りは6%後半になります。

ただ、1000円の商品券だとあまり買えないので、やはり4000円もらえる500株が欲しいですね。

500株だと、配当優待利回りは、7円×5+4000円×2なので、5.8%くらいになります。

この指標なんで、投資してもいいかなと思っていまして、ちょっと株価を見ていこうかと思っています。

でも、復活したとはいえ、コロナ禍で好影響を受けている面もあろうかと思いますので、100株買い+残り400株クロスが、現状の置き所かなとも・・

さて、どうするかな。

次の神戸物産?の大光の優待と久しぶりのキャンドゥ [株式投資]

5月権利銘柄を忘れておりまして、初めて取得した銘柄をアップしたいと思います。

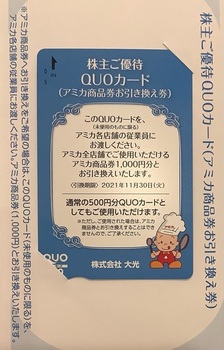

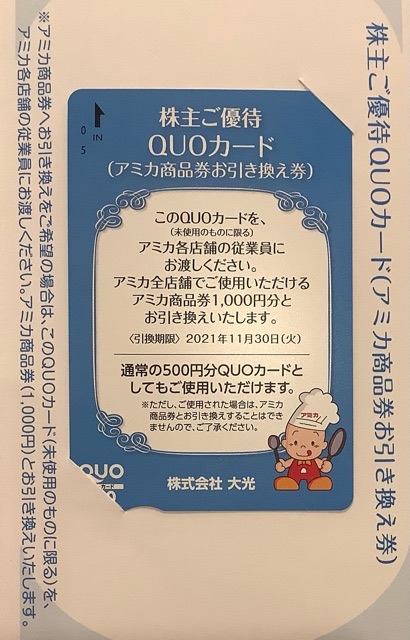

大光(3160)でして、クロスで取得しましたが、制度でやったら、逆日歩が560円と高額でして、結果的に赤字になるかもしれません。

曖昧な言い方ですが、というのは、優待が500円のクオカードだからです。

とはいっても、このクオカード、同社の店舗では1000円の商品券に交換してくれるんですよね。

だから、1000円の商品券に交換できたら黒字になるというわけです。

だけど、店舗が近くにないんです・・・

同社は食品スーパー「アミカ」を展開していますが、中京圏メインで‘、東京では赤羽と立川のみ。

当方では行かない場所でして。

もう一つ、ヤフオクで売るというものありまして、これだと700円程度で売れるので。なんとか黒字になることができそうです。

長くなりましたが、ここを今までクロスでも取得しなかったのは、この優待が100株で500円ということなんで、手数料などで元が取りにくいということもあって敬遠していたからです。

ただ、なんかの記事で、ここが第二の神戸物産(3038)になるかもしれないとの情報を得たから、取ってみようかと思ったのでした。

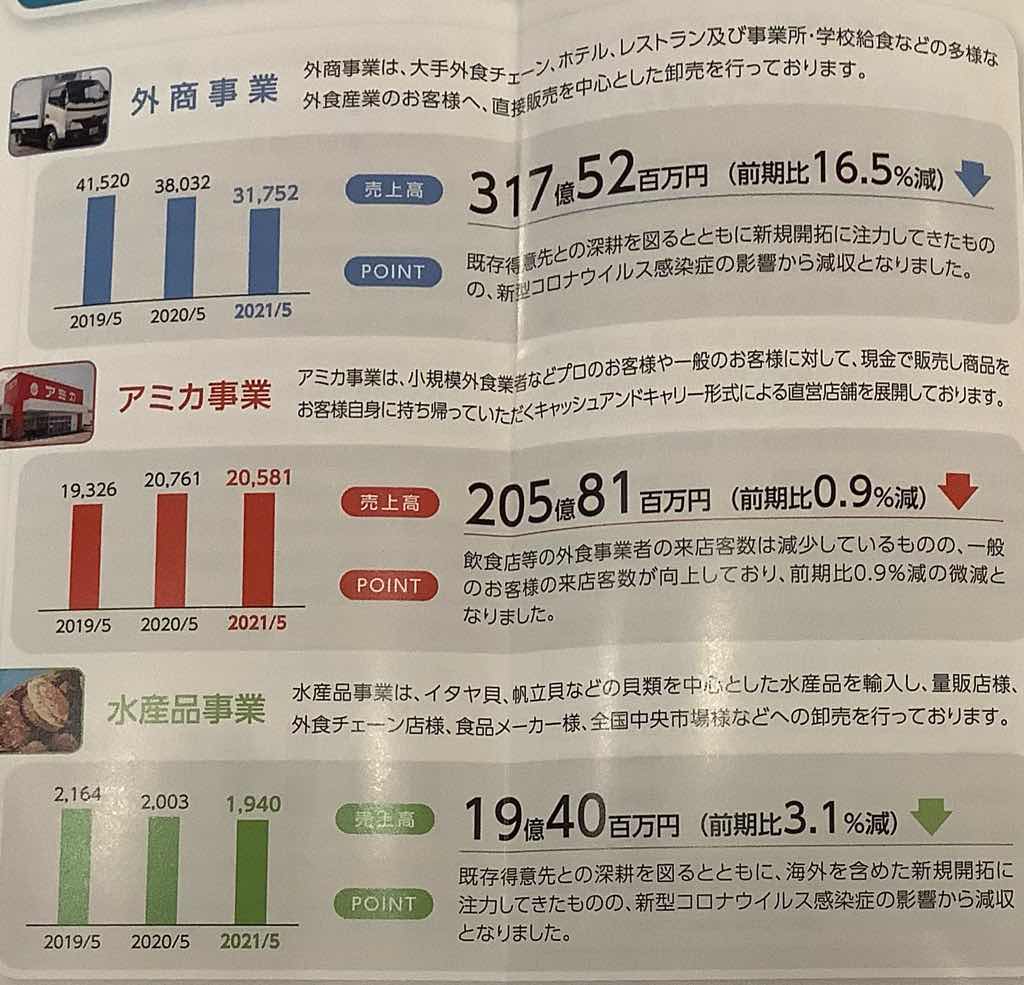

ここは、外食産業への外商事業と、食品スーパーのアミカが二本柱でして、その他に水産品の卸売りもしています。

外商事業はコロナの影響を受けた外食産業の販売が落ちて減収、アミカ事業は一般のお客が多くなり増収という状況ですが、全体の業績そのものも右肩下がりになっています。

なんかですね。この株主通信を読むと、とても次の神戸物産に見えないんですよね〜。

以前、似たような企業で、外食卸売と食品スーパーを展開しているトーホー(8142)を持っていたんですが、業績悪化が止まらず、優待改悪、配当減額などもあり、3年前に損きりで売りまして。

ちなみに、トーホーの株価はまだ売った時の株価を下回っています。

ここも似たような感じがします。ただ、トーホーの場合は、食品スーパーも下降気味だったので、その辺は、アミカとは異なりそうですので、ちょっと違うのかもしれません・・・

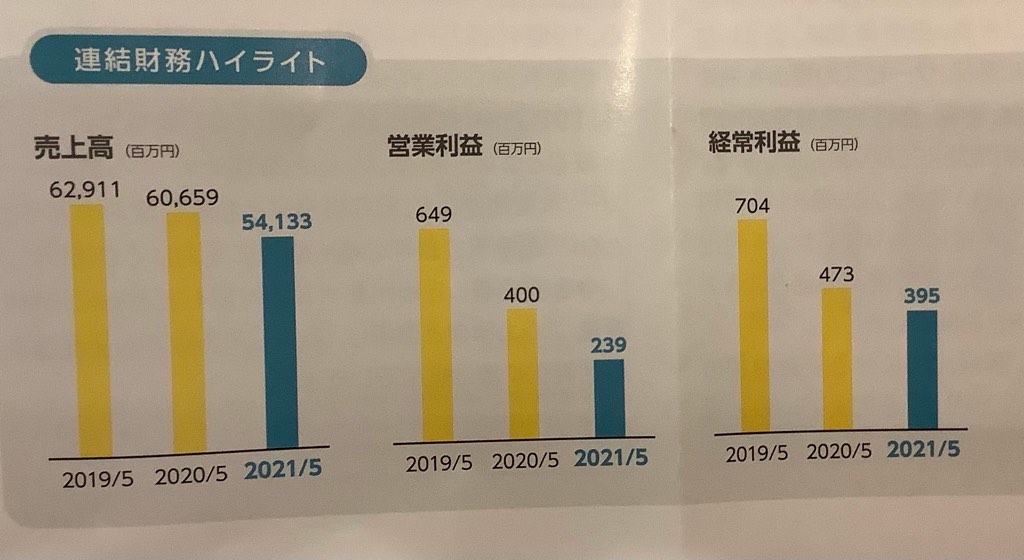

同社の株価は、707円、PER約37倍、PBR約2倍、配当は年間9円で、優待はクオカードだと年2回で1000円、商品券なら2000円になりますので、商品券にしたら、配当優待利回りは4%超えます。

店舗が近くにあって、気に入っているのなら、成長性を期待しなくても、株を買ってもいいかと思うんですよね。

それにしてもPER高すぎですね。やはり、記事にあったように、神戸物産みたいになるかもしれないとの期待を持つ人が多いからでしょうか。

当方としては、やはり株価が高い気がしているので‘、もう少し株価を見ていきたいですね。

注視リストに加えることにしました。

もう一つ5月銘柄をアップしておきたいと思います。

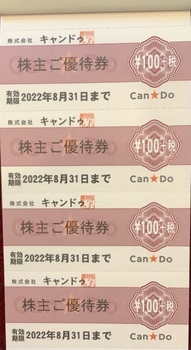

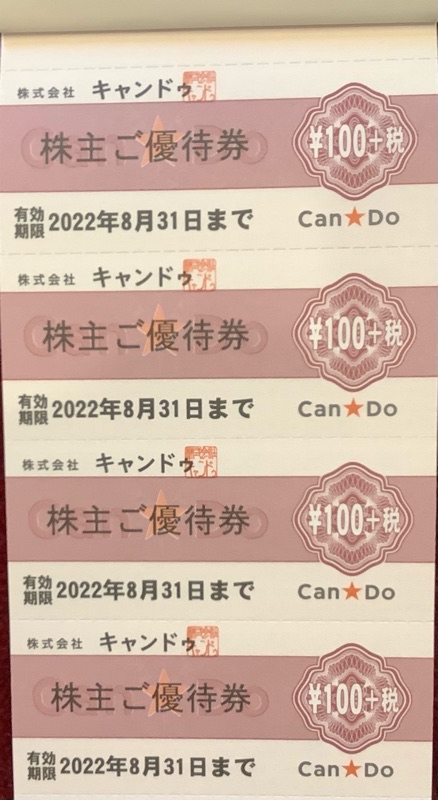

このブログで過去に何回か取り上げた、キャンドゥ(2698)です。

優待は2200円分の同社商品券。

最後のアップが3年前でしたので、そのブログを見ましたが、その時の株価は1700円程度、現在は1923円ということで、一応上がっていますが、業績的には、3年前と比べても上がってはいますが、急激の伸びはなかったようです。

コロナ禍で売上が伸びた背景もありますので、あまり依然と変わらないのかなと。

PERはなんと66倍、PBRは2倍、配当は17円で利回り的に1%もいっていないので、優待が2000円でも買う気はありません。

今回は久しぶりにクロスで取得したんですが、逆日歩が1670円もかかってしまい、旨味もありませんでした。5月銘柄は高逆日歩出やすいんですよね。

来年は取るかどうかわからないこともあって、アップしておきましたので、ご了承ください・・・

大光(3160)でして、クロスで取得しましたが、制度でやったら、逆日歩が560円と高額でして、結果的に赤字になるかもしれません。

曖昧な言い方ですが、というのは、優待が500円のクオカードだからです。

とはいっても、このクオカード、同社の店舗では1000円の商品券に交換してくれるんですよね。

だから、1000円の商品券に交換できたら黒字になるというわけです。

だけど、店舗が近くにないんです・・・

同社は食品スーパー「アミカ」を展開していますが、中京圏メインで‘、東京では赤羽と立川のみ。

当方では行かない場所でして。

もう一つ、ヤフオクで売るというものありまして、これだと700円程度で売れるので。なんとか黒字になることができそうです。

長くなりましたが、ここを今までクロスでも取得しなかったのは、この優待が100株で500円ということなんで、手数料などで元が取りにくいということもあって敬遠していたからです。

ただ、なんかの記事で、ここが第二の神戸物産(3038)になるかもしれないとの情報を得たから、取ってみようかと思ったのでした。

ここは、外食産業への外商事業と、食品スーパーのアミカが二本柱でして、その他に水産品の卸売りもしています。

外商事業はコロナの影響を受けた外食産業の販売が落ちて減収、アミカ事業は一般のお客が多くなり増収という状況ですが、全体の業績そのものも右肩下がりになっています。

なんかですね。この株主通信を読むと、とても次の神戸物産に見えないんですよね〜。

以前、似たような企業で、外食卸売と食品スーパーを展開しているトーホー(8142)を持っていたんですが、業績悪化が止まらず、優待改悪、配当減額などもあり、3年前に損きりで売りまして。

ちなみに、トーホーの株価はまだ売った時の株価を下回っています。

ここも似たような感じがします。ただ、トーホーの場合は、食品スーパーも下降気味だったので、その辺は、アミカとは異なりそうですので、ちょっと違うのかもしれません・・・

同社の株価は、707円、PER約37倍、PBR約2倍、配当は年間9円で、優待はクオカードだと年2回で1000円、商品券なら2000円になりますので、商品券にしたら、配当優待利回りは4%超えます。

店舗が近くにあって、気に入っているのなら、成長性を期待しなくても、株を買ってもいいかと思うんですよね。

それにしてもPER高すぎですね。やはり、記事にあったように、神戸物産みたいになるかもしれないとの期待を持つ人が多いからでしょうか。

当方としては、やはり株価が高い気がしているので‘、もう少し株価を見ていきたいですね。

注視リストに加えることにしました。

もう一つ5月銘柄をアップしておきたいと思います。

このブログで過去に何回か取り上げた、キャンドゥ(2698)です。

優待は2200円分の同社商品券。

最後のアップが3年前でしたので、そのブログを見ましたが、その時の株価は1700円程度、現在は1923円ということで、一応上がっていますが、業績的には、3年前と比べても上がってはいますが、急激の伸びはなかったようです。

コロナ禍で売上が伸びた背景もありますので、あまり依然と変わらないのかなと。

PERはなんと66倍、PBRは2倍、配当は17円で利回り的に1%もいっていないので、優待が2000円でも買う気はありません。

今回は久しぶりにクロスで取得したんですが、逆日歩が1670円もかかってしまい、旨味もありませんでした。5月銘柄は高逆日歩出やすいんですよね。

来年は取るかどうかわからないこともあって、アップしておきましたので、ご了承ください・・・

いろいろ楽しめそうな藤田観光の優待と仕切り直しDDHDの優待 [株主優待]

6月権利の銘柄の優待が届くようになりました。

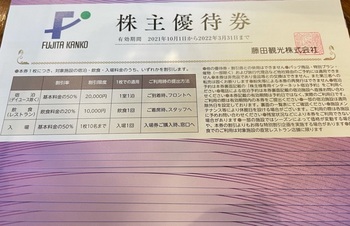

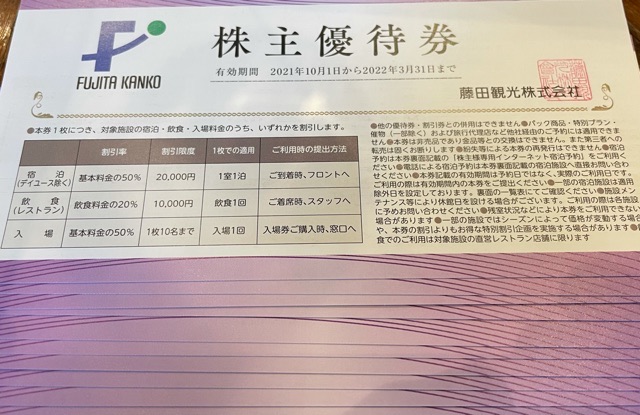

そんな中で、初めて取得した藤田観光(9722)をアップします。

クロスで取得したんですが、一般がなかったので、制度クロスしたら逆日歩が2320円!

結構高くつきまして、仕方ないんですが、えーという状況でした。

6月はデルタ株の影響が出始めた時期で株価も下落基調でしたから、売り残が多かったんでしょうね。

まあ、それはともかく、優待は、同社経営ホテルの50%割引券10枚と、

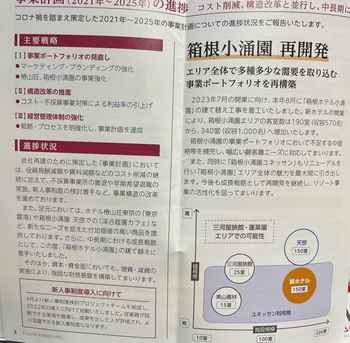

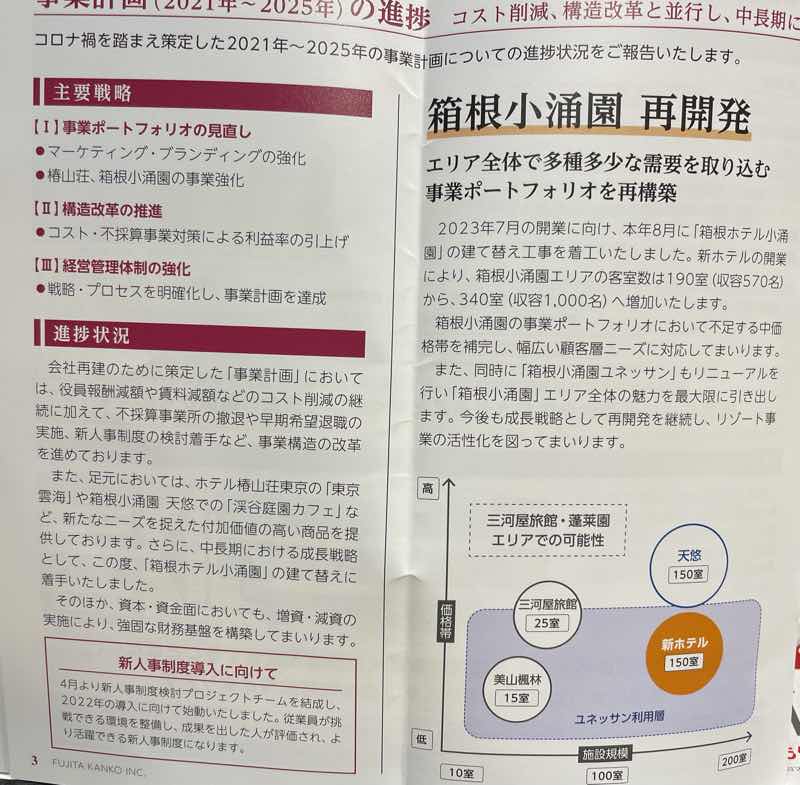

箱根小涌園のユネッサンと下田の海中水族館の入場券でした。

下の入場券は、通常だと休日で大人1名で2500円ですので、4名分と考えると1万円の価値があります。

割引券はまあ、50%割引券なんですが、株主通信に出ていた同社経営のホテルの料金は高いものばかりで、限度額2万円なので、こうしたホテルは50%割引になりません・・・

ホテルの割引券って価値があってないようなもんなんで、実際には、入場券のみの価値かと思いますが、さて、、、・

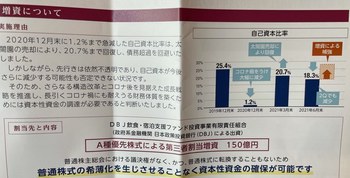

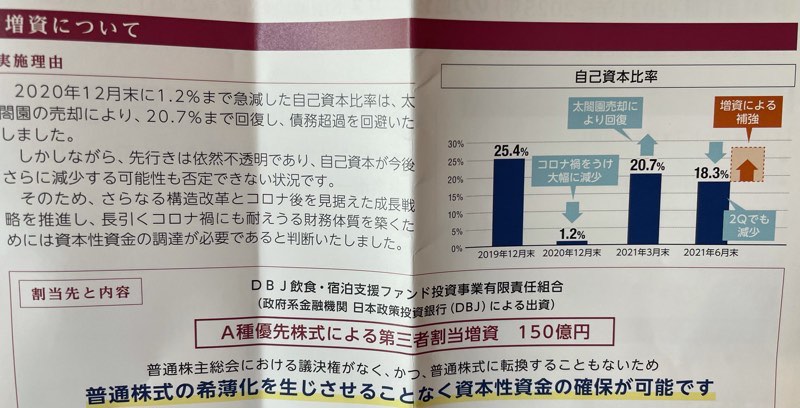

という同社はコロナでかなり経営に苦しんでいまして、自己資本も危ない状況だったんですが、増資できたようで、復活しています。

今回は第二四半期の業績でしたが、コロナでの大赤字は続いていまして、、、仕方ないですよね。

株価は、2357円、PERは2倍、PBRは1.4倍、配当はゼロでして、買うべき指標ではありません。

ただ、このコロナ禍ですからね・・過去には1万円超えた時もあり、また、インバウンド爆発の際の2016年には6000円台まで上がっています。

コロナ前も3000円台だったことを考えると、買ってもいい水準なのかもしれません。

優待は上記の通りですが、年2回優待なので、換算すると年2万円、今の株価からすると、優待利回りは8%超えている計算になります(笑)

ただ、ヤフオクで売っている値段はかなり低く、その1−2割って感じで・・

まあ、コロナ禍でこの手の優待の値段は低いですので、その辺は考えないといけません。

ということですが、当方、結構買う気になっています。

まだ、株価上昇の余地があることや、下の通り、

メイン施設である箱根小涌園のリニューアルで部屋を拡大すること、さらには使うかどうかはともかく、ホテルも多いですし、ユネッサンや下田の海中水族館(実はここ行っていなくて、行ってみたいのです)に、それぞれ年に1回は行けることになりますので、結構、魅力的に写っています。

まあ、実際に買うかどうかは株価の推移を少しは見てからにしたいと思いますけど。

それと、2月権利のDDHD(3071)の優待がやっと届きました。

ここはコロナ禍での業績悪化で増資などもしていますが、業績自体が厳しいので、存続そのものの懸念もされており、株価はずっと低迷状況です。

その影響もあり、同社特有のDDポイント制度を廃止し、今回から食事優待は食事券でのみの提供(他にコメの選択もあり)になっていまして、いわば仕切り直しの優待になっています。

既にコロナ前の高い時に、100株を売っていたので投資金額は回収しており、放置プレイになっていますので、優待をそのまま継続してくれればいいという期待感のみで持っていく予定です。

実は、ここの昨年度までのポイントがかなり溜まってしまい、それの使用期限であった6月には、結構、ここの系列の店に行き、ポイントを使い切りました。

今回からポイントでなく使用期限も明確なので、かえって使い切りやすいかもしれないので、この食事券方式は良かったかもしれません〜

そんな中で、初めて取得した藤田観光(9722)をアップします。

クロスで取得したんですが、一般がなかったので、制度クロスしたら逆日歩が2320円!

結構高くつきまして、仕方ないんですが、えーという状況でした。

6月はデルタ株の影響が出始めた時期で株価も下落基調でしたから、売り残が多かったんでしょうね。

まあ、それはともかく、優待は、同社経営ホテルの50%割引券10枚と、

箱根小涌園のユネッサンと下田の海中水族館の入場券でした。

下の入場券は、通常だと休日で大人1名で2500円ですので、4名分と考えると1万円の価値があります。

割引券はまあ、50%割引券なんですが、株主通信に出ていた同社経営のホテルの料金は高いものばかりで、限度額2万円なので、こうしたホテルは50%割引になりません・・・

ホテルの割引券って価値があってないようなもんなんで、実際には、入場券のみの価値かと思いますが、さて、、、・

という同社はコロナでかなり経営に苦しんでいまして、自己資本も危ない状況だったんですが、増資できたようで、復活しています。

今回は第二四半期の業績でしたが、コロナでの大赤字は続いていまして、、、仕方ないですよね。

株価は、2357円、PERは2倍、PBRは1.4倍、配当はゼロでして、買うべき指標ではありません。

ただ、このコロナ禍ですからね・・過去には1万円超えた時もあり、また、インバウンド爆発の際の2016年には6000円台まで上がっています。

コロナ前も3000円台だったことを考えると、買ってもいい水準なのかもしれません。

優待は上記の通りですが、年2回優待なので、換算すると年2万円、今の株価からすると、優待利回りは8%超えている計算になります(笑)

ただ、ヤフオクで売っている値段はかなり低く、その1−2割って感じで・・

まあ、コロナ禍でこの手の優待の値段は低いですので、その辺は考えないといけません。

ということですが、当方、結構買う気になっています。

まだ、株価上昇の余地があることや、下の通り、

メイン施設である箱根小涌園のリニューアルで部屋を拡大すること、さらには使うかどうかはともかく、ホテルも多いですし、ユネッサンや下田の海中水族館(実はここ行っていなくて、行ってみたいのです)に、それぞれ年に1回は行けることになりますので、結構、魅力的に写っています。

まあ、実際に買うかどうかは株価の推移を少しは見てからにしたいと思いますけど。

それと、2月権利のDDHD(3071)の優待がやっと届きました。

ここはコロナ禍での業績悪化で増資などもしていますが、業績自体が厳しいので、存続そのものの懸念もされており、株価はずっと低迷状況です。

その影響もあり、同社特有のDDポイント制度を廃止し、今回から食事優待は食事券でのみの提供(他にコメの選択もあり)になっていまして、いわば仕切り直しの優待になっています。

既にコロナ前の高い時に、100株を売っていたので投資金額は回収しており、放置プレイになっていますので、優待をそのまま継続してくれればいいという期待感のみで持っていく予定です。

実は、ここの昨年度までのポイントがかなり溜まってしまい、それの使用期限であった6月には、結構、ここの系列の店に行き、ポイントを使い切りました。

今回からポイントでなく使用期限も明確なので、かえって使い切りやすいかもしれないので、この食事券方式は良かったかもしれません〜

優待利用して叙々苑ランチ(最終)+U&Cの3rdバーガーがいい! [優待利用]

前回ブログの8月末制度クロスですが、逆日歩結果はかなり良好でして、良かったです。

逆日歩アップしておきました。

ところで叙々苑といえば、高級焼肉ですが、上場していないので、株主優待で食べるってことができません。

ただ、唯一、東京ドームの優待を利用して食べることができます。

というノリで、過去に東京ドームでの叙々苑ランチをアップして、多くの方にご覧いただいたのですが、そのことももうできなくなりました。

ご存知の通り、東京ドームは三井不動産に買収されてしまい、上場廃止になってしまったからです。

当方は、毎年クロスしていましたが、昨年1月権利が最終となり、その後、コロナもあってずっと行かなく、とはいえ、使用期限が8月末だった(延長されたんですが)こともあり、やっと行ってきました。

最後になりますので、アップしておきます。

行ったのはほぼ2年ぶりになりまして、久しぶりに行ったら、値段が上がっていました。

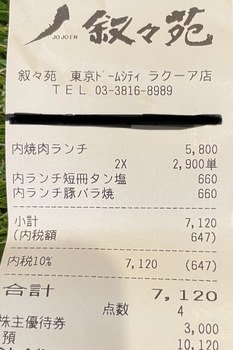

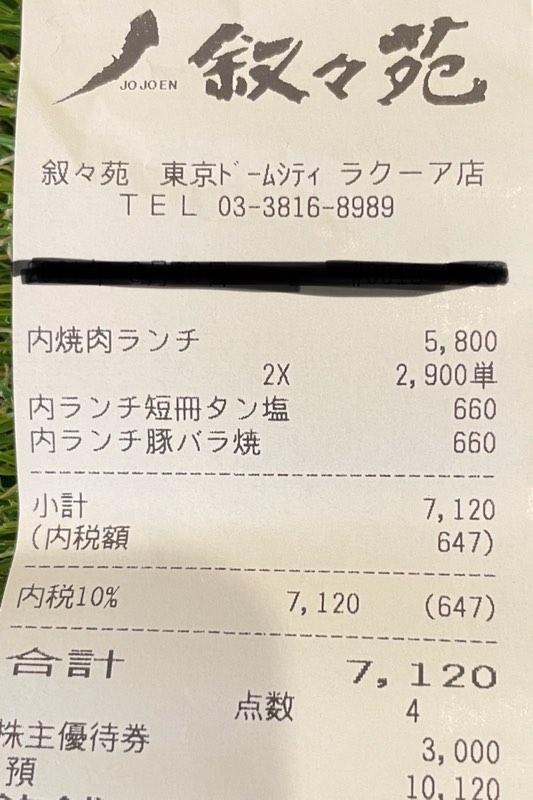

一番上の焼肉ランチは、以前は2500円でした。

コロナで苦しんでいる影響ですかね〜。今回行った際も空いていましたし・・・・

でも、今回いいこともありまして、ランチ限定サイドメニューができていたんです。。

これいいですよ。ランチの肉だけでは少し足りないので、早速注文しました。

頼んだのは、タンと豚バラ 写真は少し肉を消化した状態です

それで、結論から言うと、これ本当にお得感ありますし、特に豚バラは本当にこの値段の割にはとても美味しかったです。

まるで牛ロースを食べているみたいで。。。

タンもボリュームがあり、お得感ありました。

最後はシメのアイスクリーム

このアイスも以前から進化していまして、チョコは生チョコ的なものになっていて、とてもおいしかったです。

ということで、最後の優待利用になってしまいましたが、本当に残念無念です。

レシートもアップしておきます。

叙々苑は上場しないようですので、もうこういうことはないでしょう。

もちろん、優待使用しないで行くことはありますが、それでアップすることはないので、今回で叙々苑関係は終了になります。。。本当残念!

それと、ユナイテッド&コレクティブ(3557)の居酒屋ではない、3rdバーガーに初めて行って、初めて優待利用してきたので、アップします。

同社は元々、居酒屋てけてけ がメインだったんですが、コロナ前からこの3rdバーガーを手掛けていて、コロナ後はより出店を多くしています。

今回、1号店だったと思う、青山店に行って、テイクアウトで優待を使用してきました。

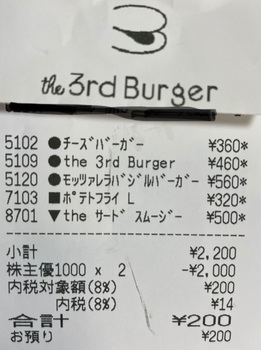

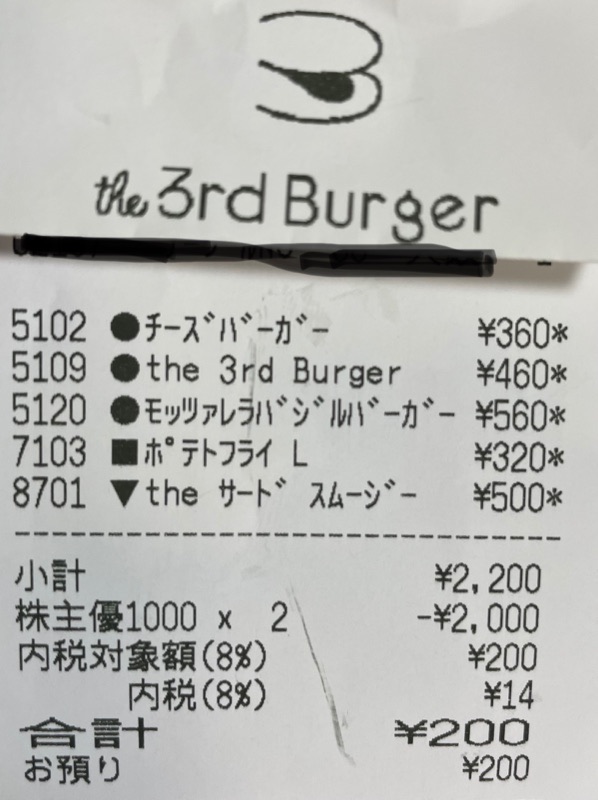

買ったのは以下の通りで、モッツァレラバジルバーガーは、期間限定ですが、それ以外の2つはレギュラーメニューです。

見ての通りですが、優待券が1000円単位なんで、2000円超えるよう買っています。

テイクアウトなんで、飲み物セットやめたんですが、かえって中途半端な金額になってしまい、最後にスムージーを追加しました。

3rdバーガーの写真をアップしますが、結論からいうと、ここのバーガー美味いです。

写真の3rdバーガーには、小松菜が入っていて、ヘルシーでもあるし、食感も楽しめました。

これよりちょっと高いシェイクシャックよりも上手いかも。マックよりももちろん上手いです。

青山店でもお客が時間帯の割には一定数いましたし、店舗が多くなっているのもわかりますね。

ここの株は、1000円台で買っており、優待が年間1万円なんで、利回り的にはかなりお得です。

ま、居酒屋系ということもあって売られている影響ですが、コロナ前は3000円近くまで行っていた銘柄でして、復活すれば株価も上がるかと思います。

ただ、この3rdバーガーでは利益は居酒屋ほどでもないようですから、やっぱり当面は無理かもしれません。

当方としては、ここのバーガーが気に入りましたので、優待もらいバーガー食べながら気長に株価高騰を期待していきたいと思っています。。。

逆日歩アップしておきました。

ところで叙々苑といえば、高級焼肉ですが、上場していないので、株主優待で食べるってことができません。

ただ、唯一、東京ドームの優待を利用して食べることができます。

というノリで、過去に東京ドームでの叙々苑ランチをアップして、多くの方にご覧いただいたのですが、そのことももうできなくなりました。

ご存知の通り、東京ドームは三井不動産に買収されてしまい、上場廃止になってしまったからです。

当方は、毎年クロスしていましたが、昨年1月権利が最終となり、その後、コロナもあってずっと行かなく、とはいえ、使用期限が8月末だった(延長されたんですが)こともあり、やっと行ってきました。

最後になりますので、アップしておきます。

行ったのはほぼ2年ぶりになりまして、久しぶりに行ったら、値段が上がっていました。

一番上の焼肉ランチは、以前は2500円でした。

コロナで苦しんでいる影響ですかね〜。今回行った際も空いていましたし・・・・

でも、今回いいこともありまして、ランチ限定サイドメニューができていたんです。。

これいいですよ。ランチの肉だけでは少し足りないので、早速注文しました。

頼んだのは、タンと豚バラ 写真は少し肉を消化した状態です

それで、結論から言うと、これ本当にお得感ありますし、特に豚バラは本当にこの値段の割にはとても美味しかったです。

まるで牛ロースを食べているみたいで。。。

タンもボリュームがあり、お得感ありました。

最後はシメのアイスクリーム

このアイスも以前から進化していまして、チョコは生チョコ的なものになっていて、とてもおいしかったです。

ということで、最後の優待利用になってしまいましたが、本当に残念無念です。

レシートもアップしておきます。

叙々苑は上場しないようですので、もうこういうことはないでしょう。

もちろん、優待使用しないで行くことはありますが、それでアップすることはないので、今回で叙々苑関係は終了になります。。。本当残念!

それと、ユナイテッド&コレクティブ(3557)の居酒屋ではない、3rdバーガーに初めて行って、初めて優待利用してきたので、アップします。

同社は元々、居酒屋てけてけ がメインだったんですが、コロナ前からこの3rdバーガーを手掛けていて、コロナ後はより出店を多くしています。

今回、1号店だったと思う、青山店に行って、テイクアウトで優待を使用してきました。

買ったのは以下の通りで、モッツァレラバジルバーガーは、期間限定ですが、それ以外の2つはレギュラーメニューです。

見ての通りですが、優待券が1000円単位なんで、2000円超えるよう買っています。

テイクアウトなんで、飲み物セットやめたんですが、かえって中途半端な金額になってしまい、最後にスムージーを追加しました。

3rdバーガーの写真をアップしますが、結論からいうと、ここのバーガー美味いです。

写真の3rdバーガーには、小松菜が入っていて、ヘルシーでもあるし、食感も楽しめました。

これよりちょっと高いシェイクシャックよりも上手いかも。マックよりももちろん上手いです。

青山店でもお客が時間帯の割には一定数いましたし、店舗が多くなっているのもわかりますね。

ここの株は、1000円台で買っており、優待が年間1万円なんで、利回り的にはかなりお得です。

ま、居酒屋系ということもあって売られている影響ですが、コロナ前は3000円近くまで行っていた銘柄でして、復活すれば株価も上がるかと思います。

ただ、この3rdバーガーでは利益は居酒屋ほどでもないようですから、やっぱり当面は無理かもしれません。

当方としては、ここのバーガーが気に入りましたので、優待もらいバーガー食べながら気長に株価高騰を期待していきたいと思っています。。。