6年ぶり黒字のシダックスのお得感満載の優待と高千穂交易 [株主優待]

3月権利のシダックス(4837)の優待が8月になってやっと届きましたのでアップします。

ここは、昨年に株価上昇期待を持って購入しました。

ただ、ここは100株優待を改悪してたんで、100株ではなく500株買っています。

その優待は15000円相当でして、ジュースなども選択できるんですが、当方はワインセットにしました。

これは自社ワイナリーのワインだそうで、赤2本、白2本ですが、、さらにビーフジャーキーやツナ缶2缶が付いていました。

当方的にはビーフジャーキーはあまり好きではないですし、ツナ缶もまあ、おまけ感覚ですね。

実質はワイン4本になるかと思いますが、この4本で15000円もするかというと、そこまでは・・でしょうね。

とはいえ、当方が購入した株価で計算すると、投資額約12万円でワイン4本ですから、結構お得感がある優待となっています。

ちなみに、白だけ飲みましたが、まあ、普通に飲めます(笑)

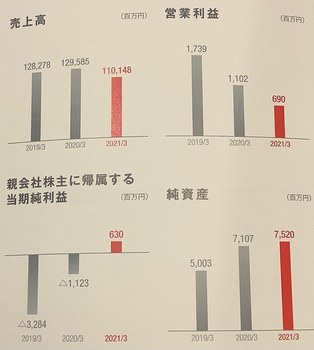

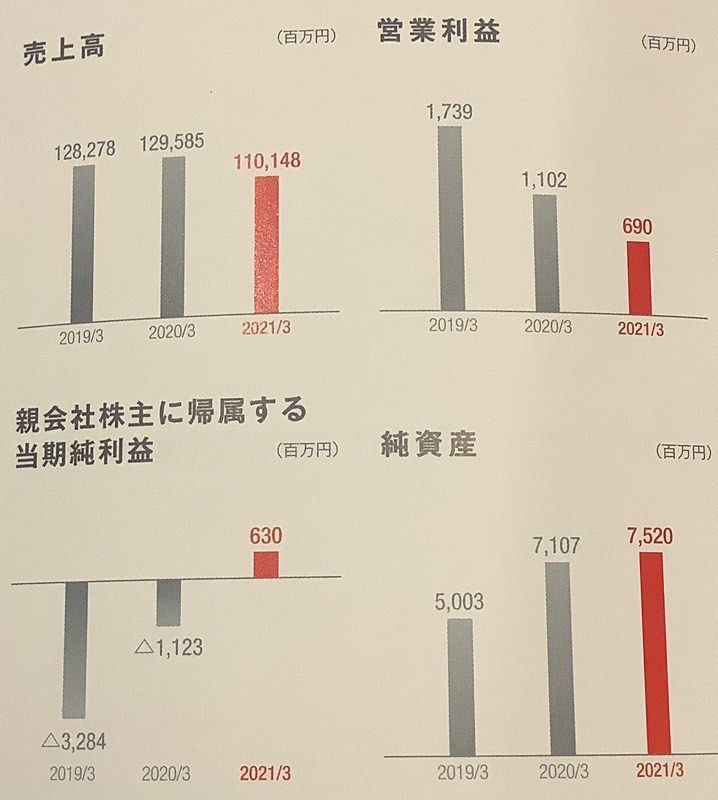

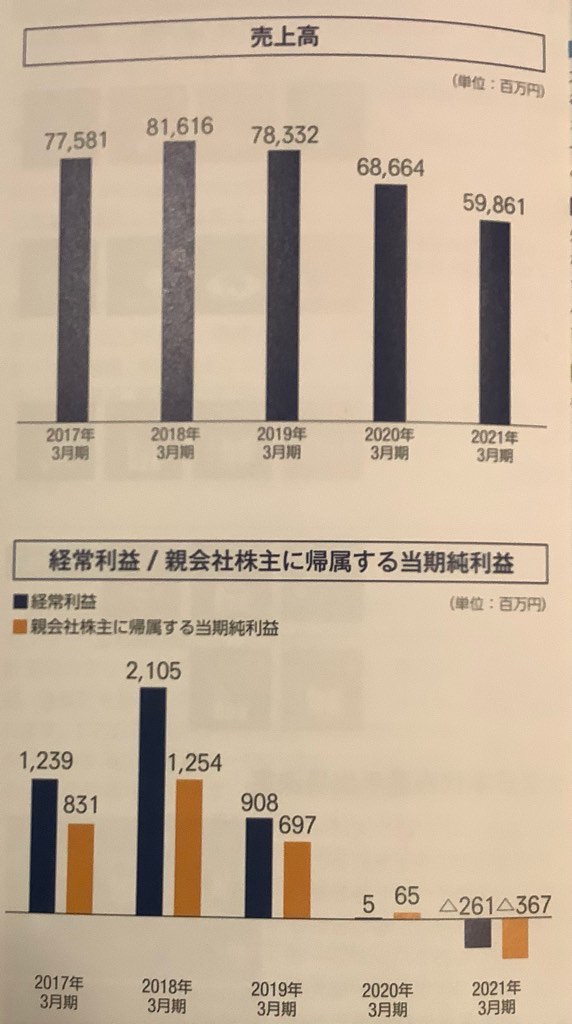

さて、同社は前期に6年ぶりに最終黒字になりました。

売上高は減っているんですが、逆にいうと、不採算事業などを売却等したせいでして、ようやく事業ポートフォリオの見直しを終わったということになると、株主通信にも書いてありました。

株価も上昇しています。

現在の株価は373円、PER約21倍、PBR約21倍、配当はゼロなのですが、結構、市場での評価は高いと思います。

特にPBR21倍は、この業界では異常なような気がしますが、リストラ終了直後なんで、あまり重視されないのかもしれません。

四季報でも業績底打ちと書かれていますし、学童保育などのフードサービス以外の事業も堅調でして、今後も期待できそうです。

それで、今後の業績なんですが、ここは今後の中期計画などを策定していませんで、よくわからないというのが実態でして、そういう状況を考えると直近では株価もそんなに高くなりそうもありません。

基本的には今後の業績をしっかり見ていくしかないのですが、まず期待したいのは、復配ですかね。

過去は15円配当でしたので、仮に15円に復配すれば、500株だと、配当7500円、優待が15000円となりますから、合計で年間22500円。

4%利回りとして、500株で56万円、株価は1120円となります。

そこまでいくかなー

過去の高値は2300円くらい(ただし、2004年)なので、期待してもいいかも(笑)

ということで、当方は当面は長期で持ち続ける気持ちです。その間はワインをいただきながらってことになるかと思います。

さて、もう1つアップしておきますが、これは愚痴です。

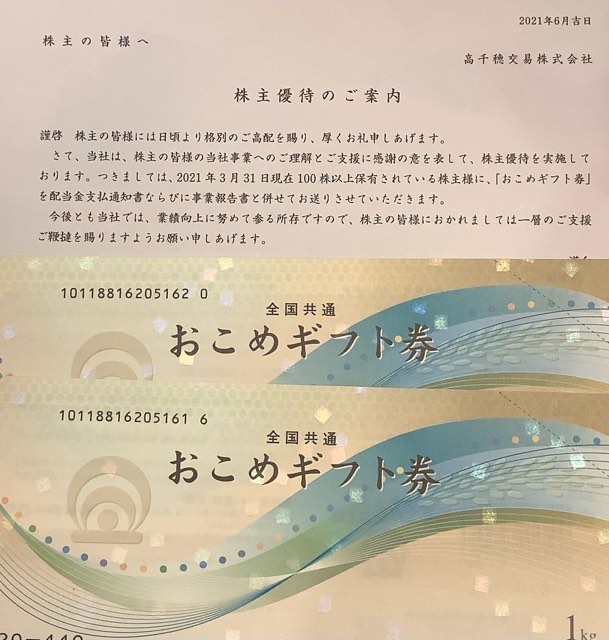

昨年購入した銘柄ですが、もう売ったんですけど、優待を改悪した高千穂交易(2675)です。

ここは昨年は、一律100株以上で3枚のおこめ券だったんですが、今年は100株で2枚になりました。

いやー優待届くまで知らなかったんですよ。IR見たら昨年の11月に発表していて。

愚痴は、もちろん知らなかったこともあるんですが、それ以上に、その変更で200株でおこめ券5枚にアップするようになったんです。

これを知っていたら、クロスで100株やって、200株優待にしておいたのに・・・ということです。

まあ、既に優待が届く前の5月に株を売っていたので、それを知ったところで何か動くということはなかったんですが、・・・

悔しいので、来年3月権利はクロスして200株優待取ろうかと思っており、それを忘れないためにもブログにアップしておこうと思い。。。

失礼しました(照笑)

ここは、昨年に株価上昇期待を持って購入しました。

ただ、ここは100株優待を改悪してたんで、100株ではなく500株買っています。

その優待は15000円相当でして、ジュースなども選択できるんですが、当方はワインセットにしました。

これは自社ワイナリーのワインだそうで、赤2本、白2本ですが、、さらにビーフジャーキーやツナ缶2缶が付いていました。

当方的にはビーフジャーキーはあまり好きではないですし、ツナ缶もまあ、おまけ感覚ですね。

実質はワイン4本になるかと思いますが、この4本で15000円もするかというと、そこまでは・・でしょうね。

とはいえ、当方が購入した株価で計算すると、投資額約12万円でワイン4本ですから、結構お得感がある優待となっています。

ちなみに、白だけ飲みましたが、まあ、普通に飲めます(笑)

さて、同社は前期に6年ぶりに最終黒字になりました。

売上高は減っているんですが、逆にいうと、不採算事業などを売却等したせいでして、ようやく事業ポートフォリオの見直しを終わったということになると、株主通信にも書いてありました。

株価も上昇しています。

現在の株価は373円、PER約21倍、PBR約21倍、配当はゼロなのですが、結構、市場での評価は高いと思います。

特にPBR21倍は、この業界では異常なような気がしますが、リストラ終了直後なんで、あまり重視されないのかもしれません。

四季報でも業績底打ちと書かれていますし、学童保育などのフードサービス以外の事業も堅調でして、今後も期待できそうです。

それで、今後の業績なんですが、ここは今後の中期計画などを策定していませんで、よくわからないというのが実態でして、そういう状況を考えると直近では株価もそんなに高くなりそうもありません。

基本的には今後の業績をしっかり見ていくしかないのですが、まず期待したいのは、復配ですかね。

過去は15円配当でしたので、仮に15円に復配すれば、500株だと、配当7500円、優待が15000円となりますから、合計で年間22500円。

4%利回りとして、500株で56万円、株価は1120円となります。

そこまでいくかなー

過去の高値は2300円くらい(ただし、2004年)なので、期待してもいいかも(笑)

ということで、当方は当面は長期で持ち続ける気持ちです。その間はワインをいただきながらってことになるかと思います。

さて、もう1つアップしておきますが、これは愚痴です。

昨年購入した銘柄ですが、もう売ったんですけど、優待を改悪した高千穂交易(2675)です。

ここは昨年は、一律100株以上で3枚のおこめ券だったんですが、今年は100株で2枚になりました。

いやー優待届くまで知らなかったんですよ。IR見たら昨年の11月に発表していて。

愚痴は、もちろん知らなかったこともあるんですが、それ以上に、その変更で200株でおこめ券5枚にアップするようになったんです。

これを知っていたら、クロスで100株やって、200株優待にしておいたのに・・・ということです。

まあ、既に優待が届く前の5月に株を売っていたので、それを知ったところで何か動くということはなかったんですが、・・・

悔しいので、来年3月権利はクロスして200株優待取ろうかと思っており、それを忘れないためにもブログにアップしておこうと思い。。。

失礼しました(照笑)

買って失敗のギグワークスの悩ましい優待と大成温調の優待 [株主優待]

3月と4月権利銘柄をそれぞれ1つアップします。

いずれも初めての取得ですが、1つは購入銘柄、1つはクロス銘柄です。

まずは4月権利で保有しているギグワークス(2375)です。

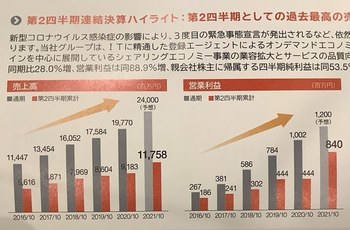

ここは、今年の2月に分割と優待拡充を発表したんですが、業態がシェアリングエコノミー事業を行なっている企業ということもあり時代に沿ってるなと、分割後に買ってしまったんですよね。

でもその頃が高値でして、今は、買値の6割程度(泣)

もっとチャートを見ておけばよかったですが、昨年春頃は200円程度だったので、その後戻り売りが多くなることは予想されていたかと。さらに、業績も思ったほど成長してはいなく、、、。

今の株価は、670円、PER約19倍、PBR約3.3倍、、、成長株として物足りない株価ですが、四半期決算など見ると、仕方ないかもしれません。

まあ、配当が8円予定なのはいいんですが。

株主通信見ると、これまでの成長具合がよくわかります。特に今年度はコロナ禍の恩恵を受けたようで、営業利益は約2倍の予定です。

こういう状況なんで分割と優待拡充したんでしょうけど、上方修正もなく、投資家の期待に届かずって感じでしょうか、株価は下落の一途でして・・・

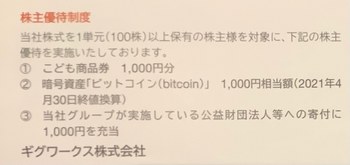

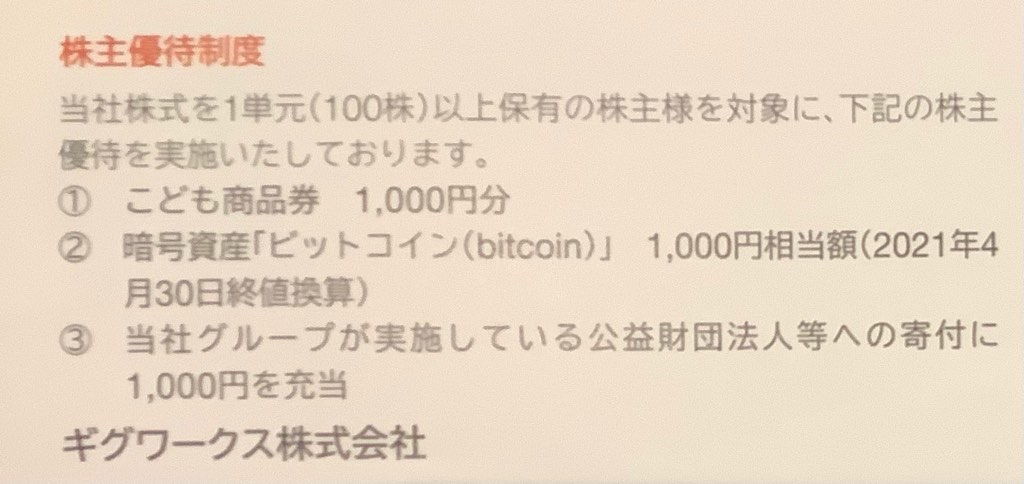

それはともかく、ここの優待は選択制なのですが、こども商品券1000円かビットコイン1000円か寄付なんです。

当方はビットコイン目当てで買った意味もあったんですが・・・

ビットコインについては、4月30日時点の1000円相当なんです。

この時期ってビットコインが直近の高値ででして、1ビットコイン=500万円を超えていた時期だと思うんですよね。

そのうちの1000円って、0.0002ビットコインになるかと思います・・

うーんと思ってしまいまして、それでもビットコイン持っていないからこれにしようかと思ったんですが、口座も新設しないといけないし、、、それよりもこども商品券の方が確実かなと思い直して、結局、こども商品券にしてしまいました。こども商品券って売れるんですよね、なので。

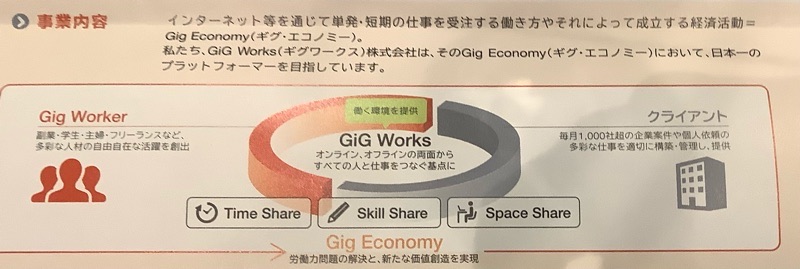

同社の事業は以下の写真の通りでして、

今後拡大が見込まれる可能性もあり、まだ損切りしたくないこともあり、当分は保有したいと思っていますが、さて、株価は復活するんでしょうか〜

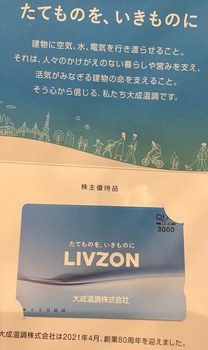

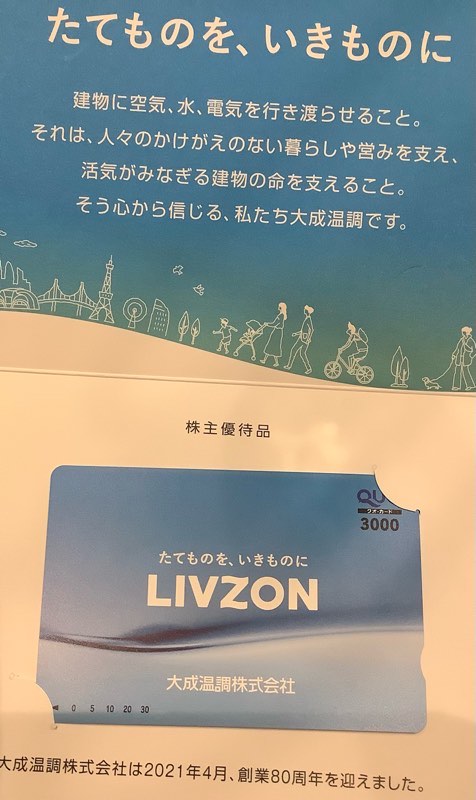

もう一つ、3月権利の大成温調(1904)をアップしておきます。

ここは優待が3000円のクオカードでして、

このために初めてクロスしましたが、制度でやったら逆日歩が1840円!

利益は思ったほどはありませんでした・・・

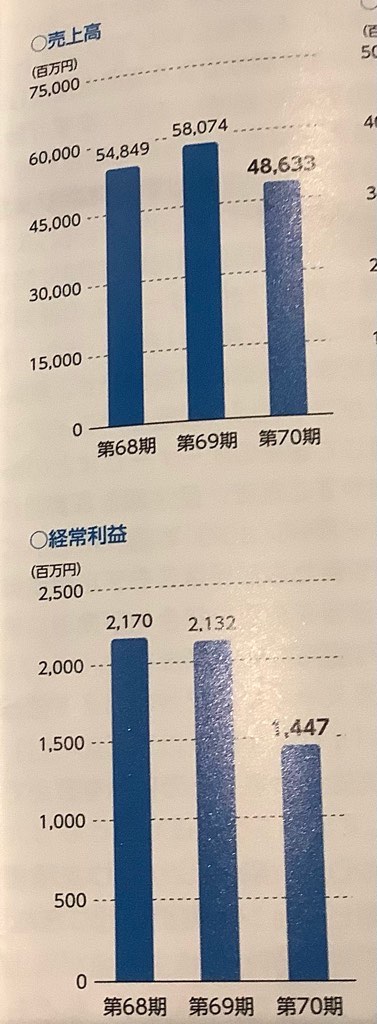

ここは会社名の通り、空調などの建築物の設備整備事業がメインでして、建設需要に業績が左右されるようです。

前期はオリンピック需要の終了やコロナ禍での需要低減で、受注が一気に落ち込んだようです。

今期はもっと落ち込むようで、経常利益はさらに半減する予定でして、株価も3月権利後は下落の一途です。

現在の株価は1900円、PER約24倍、PBR約0.5倍、配当は72円なので利回りだけは4%弱とよく、また優待が3000円なので、配当優待利回りは5%超えるんですよね。

まあ、いいところの指標かと思いますので、この辺が株価もそこかもしれません。

ただ、配当は1株利益78円のところで72円ですから減配も有りるかもしれませんし、ちょっと怖いので、やはり来年の3月もう一回クロスして、様子見るかなってところでしょうか、、、、。

いずれも初めての取得ですが、1つは購入銘柄、1つはクロス銘柄です。

まずは4月権利で保有しているギグワークス(2375)です。

ここは、今年の2月に分割と優待拡充を発表したんですが、業態がシェアリングエコノミー事業を行なっている企業ということもあり時代に沿ってるなと、分割後に買ってしまったんですよね。

でもその頃が高値でして、今は、買値の6割程度(泣)

もっとチャートを見ておけばよかったですが、昨年春頃は200円程度だったので、その後戻り売りが多くなることは予想されていたかと。さらに、業績も思ったほど成長してはいなく、、、。

今の株価は、670円、PER約19倍、PBR約3.3倍、、、成長株として物足りない株価ですが、四半期決算など見ると、仕方ないかもしれません。

まあ、配当が8円予定なのはいいんですが。

株主通信見ると、これまでの成長具合がよくわかります。特に今年度はコロナ禍の恩恵を受けたようで、営業利益は約2倍の予定です。

こういう状況なんで分割と優待拡充したんでしょうけど、上方修正もなく、投資家の期待に届かずって感じでしょうか、株価は下落の一途でして・・・

それはともかく、ここの優待は選択制なのですが、こども商品券1000円かビットコイン1000円か寄付なんです。

当方はビットコイン目当てで買った意味もあったんですが・・・

ビットコインについては、4月30日時点の1000円相当なんです。

この時期ってビットコインが直近の高値ででして、1ビットコイン=500万円を超えていた時期だと思うんですよね。

そのうちの1000円って、0.0002ビットコインになるかと思います・・

うーんと思ってしまいまして、それでもビットコイン持っていないからこれにしようかと思ったんですが、口座も新設しないといけないし、、、それよりもこども商品券の方が確実かなと思い直して、結局、こども商品券にしてしまいました。こども商品券って売れるんですよね、なので。

同社の事業は以下の写真の通りでして、

今後拡大が見込まれる可能性もあり、まだ損切りしたくないこともあり、当分は保有したいと思っていますが、さて、株価は復活するんでしょうか〜

もう一つ、3月権利の大成温調(1904)をアップしておきます。

ここは優待が3000円のクオカードでして、

このために初めてクロスしましたが、制度でやったら逆日歩が1840円!

利益は思ったほどはありませんでした・・・

ここは会社名の通り、空調などの建築物の設備整備事業がメインでして、建設需要に業績が左右されるようです。

前期はオリンピック需要の終了やコロナ禍での需要低減で、受注が一気に落ち込んだようです。

今期はもっと落ち込むようで、経常利益はさらに半減する予定でして、株価も3月権利後は下落の一途です。

現在の株価は1900円、PER約24倍、PBR約0.5倍、配当は72円なので利回りだけは4%弱とよく、また優待が3000円なので、配当優待利回りは5%超えるんですよね。

まあ、いいところの指標かと思いますので、この辺が株価もそこかもしれません。

ただ、配当は1株利益78円のところで72円ですから減配も有りるかもしれませんし、ちょっと怖いので、やはり来年の3月もう一回クロスして、様子見るかなってところでしょうか、、、、。

分割優待拡充で株価高騰のピックルスコーポとグローセルの優待 [株主優待]

2月権利銘柄ですが、やっと優待の実物が届いたピックルスコーポレーション(2925)をアップします。

ここは、初めての取得でして、クロスでしたが、一般信用取れたので負担は小さかったです。

優待は選択制でして、

5月末に選択して応募しましたが、上の写真のうちの、古漬け3種セット+梅干しセットにしました。

全部はまだ食べていませんが、福神漬けと梅干しはそれなりに美味しいです。とは言っても、だからリピートしたいかってほどでもなく、まあ、普通に美味しいという感じでしょうか。

これで、1500円相当とのことですが、妥当なところかな。

社名の通り、漬物やさんですから、この優待には特別感はなかったんですが、写真の中には、甘酒もあり、この漬物なら、そっちでもよかったかなと思いましたね。

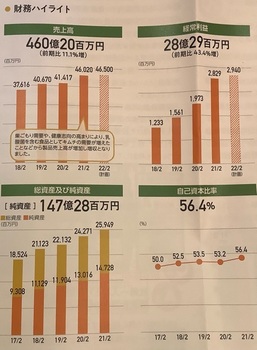

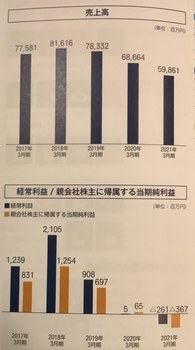

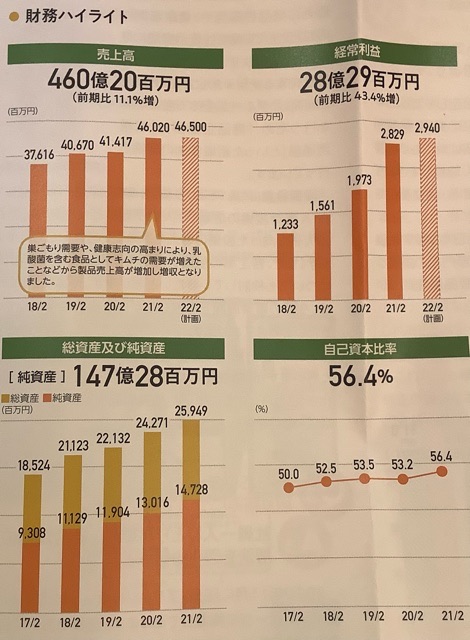

さて、ここは業績好調でして、3−5月実績もコロナでの巣篭もり需要や健康志向の高まりなどで、主力のキムチ製品などが伸びたということですが、株主通信によると、近年、着実に進展しているのがわかります。

11期増収で最高益だったそうで、結構すごいんだーと思いました。

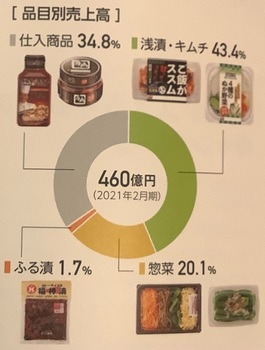

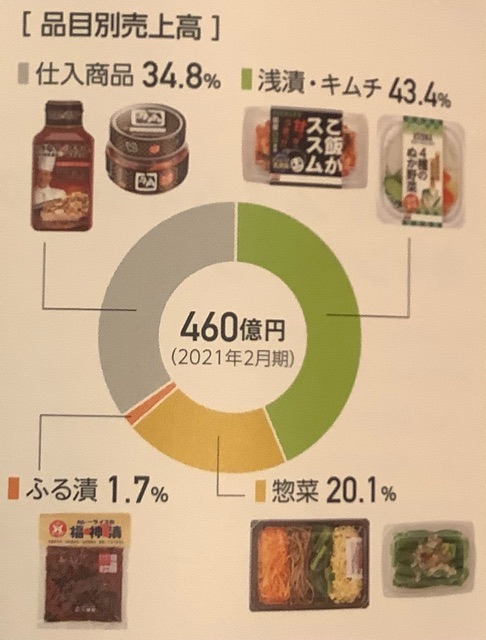

また、品目別売上高を見ると、キムチ関係が4割を占めています。

当方、キムチは好きで、ここの製品よく買っているのがわかりまして、親近感が湧きました(笑)

そういう中で、先週、株式分割を発表したんで、ちょっと気になる存在になっております。

指標的には、株価は3650円で、PER約12倍、PBR約1.6倍、配当は35円でして、優待は1500円なので、今のままだと、配当優待は100株で年間5000円ですが、分割後を考えると、配当1750円、優待1500円で3250円となり、配当優待利回りは1.8%程度です。

これをいい数値と見るかとなると微妙ですが、今後の成長期待もあって株価が高いのではないかと思いますので、いいところかもしれません。

優待が年2回なら持っていてもいいかなと思うんですが、今買うべきかというと、そこまでの魅力はないかなと思います。

今後は株価注視リストに入れて、株価を見ていこうかなとは思っていますが。。

さて、3月権利銘柄で初取得となった、グローセル(9995)も紹介します。

ここもクロスでしたが、一般信用が残っていたためやったんですが、なんの企業かも知らなく、優待が1000円のクオカードだったんで取った銘柄です。

デザイン的には、普通の会社宣伝用って感じがありありのものですね。

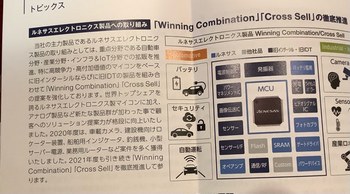

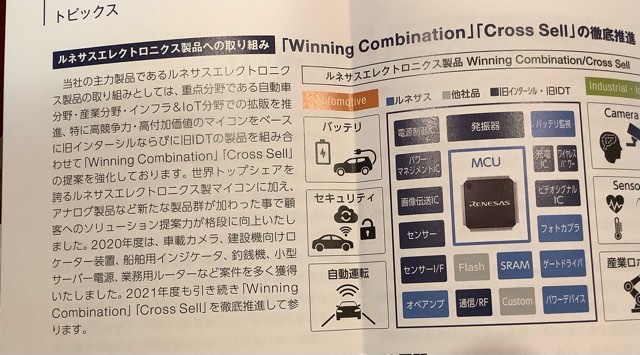

さて、ここは、半導体商社でした。主力商品はルネサスエレクトロニクス製品の扱いだそうで、

それの影響か、近年は業績下降中です・・・

昨年度は赤字でしたが、今期は黒字予想。ただし、株価は418円と安いものの、PER約25倍、PBR約0.5倍、となっており、株価は高いのかもしれません。配当は12円、優待が100株で1000円なんで、配当優待利回りは5%超えております。

今は半導体不足で、ルネサスもその原因の一端になっているのはご存知の通りですが、当分、その状況は続くようですし、今後も需要はありそうですから、それなりに業績も復活するかもしれませんので、今の株価なら買ってもいいかなと思います。

とりあえず株価注視リスト入りですかね。

単価安いし、1単元持っておいてもいいかなとは思っていますが、こういう銘柄を大量に買うという勇気はないんですけどね・・・

ここは、初めての取得でして、クロスでしたが、一般信用取れたので負担は小さかったです。

優待は選択制でして、

5月末に選択して応募しましたが、上の写真のうちの、古漬け3種セット+梅干しセットにしました。

全部はまだ食べていませんが、福神漬けと梅干しはそれなりに美味しいです。とは言っても、だからリピートしたいかってほどでもなく、まあ、普通に美味しいという感じでしょうか。

これで、1500円相当とのことですが、妥当なところかな。

社名の通り、漬物やさんですから、この優待には特別感はなかったんですが、写真の中には、甘酒もあり、この漬物なら、そっちでもよかったかなと思いましたね。

さて、ここは業績好調でして、3−5月実績もコロナでの巣篭もり需要や健康志向の高まりなどで、主力のキムチ製品などが伸びたということですが、株主通信によると、近年、着実に進展しているのがわかります。

11期増収で最高益だったそうで、結構すごいんだーと思いました。

また、品目別売上高を見ると、キムチ関係が4割を占めています。

当方、キムチは好きで、ここの製品よく買っているのがわかりまして、親近感が湧きました(笑)

そういう中で、先週、株式分割を発表したんで、ちょっと気になる存在になっております。

指標的には、株価は3650円で、PER約12倍、PBR約1.6倍、配当は35円でして、優待は1500円なので、今のままだと、配当優待は100株で年間5000円ですが、分割後を考えると、配当1750円、優待1500円で3250円となり、配当優待利回りは1.8%程度です。

これをいい数値と見るかとなると微妙ですが、今後の成長期待もあって株価が高いのではないかと思いますので、いいところかもしれません。

優待が年2回なら持っていてもいいかなと思うんですが、今買うべきかというと、そこまでの魅力はないかなと思います。

今後は株価注視リストに入れて、株価を見ていこうかなとは思っていますが。。

さて、3月権利銘柄で初取得となった、グローセル(9995)も紹介します。

ここもクロスでしたが、一般信用が残っていたためやったんですが、なんの企業かも知らなく、優待が1000円のクオカードだったんで取った銘柄です。

デザイン的には、普通の会社宣伝用って感じがありありのものですね。

さて、ここは、半導体商社でした。主力商品はルネサスエレクトロニクス製品の扱いだそうで、

それの影響か、近年は業績下降中です・・・

昨年度は赤字でしたが、今期は黒字予想。ただし、株価は418円と安いものの、PER約25倍、PBR約0.5倍、となっており、株価は高いのかもしれません。配当は12円、優待が100株で1000円なんで、配当優待利回りは5%超えております。

今は半導体不足で、ルネサスもその原因の一端になっているのはご存知の通りですが、当分、その状況は続くようですし、今後も需要はありそうですから、それなりに業績も復活するかもしれませんので、今の株価なら買ってもいいかなと思います。

とりあえず株価注視リスト入りですかね。

単価安いし、1単元持っておいてもいいかなとは思っていますが、こういう銘柄を大量に買うという勇気はないんですけどね・・・

お得感ありのイエローハットの優待と買うか迷うひろぎん [株主優待]

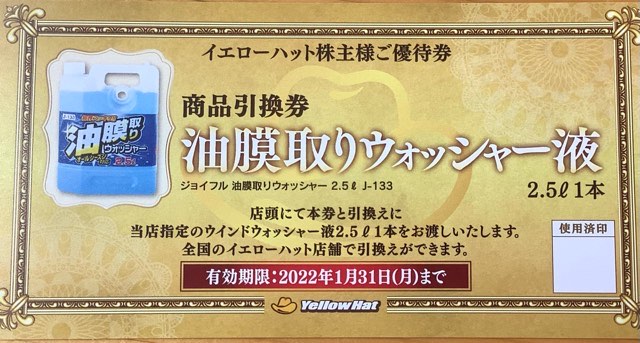

3月権利のイエローハット(9882)の優待が届いております。

ここは株主通信は来なかったですね。まあ、仕方ないです。

今回、初めての取得でして、一般信用クロスしました。

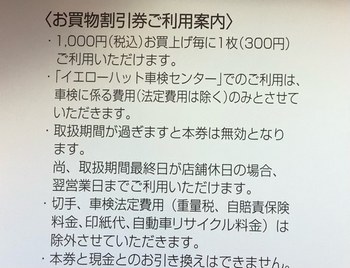

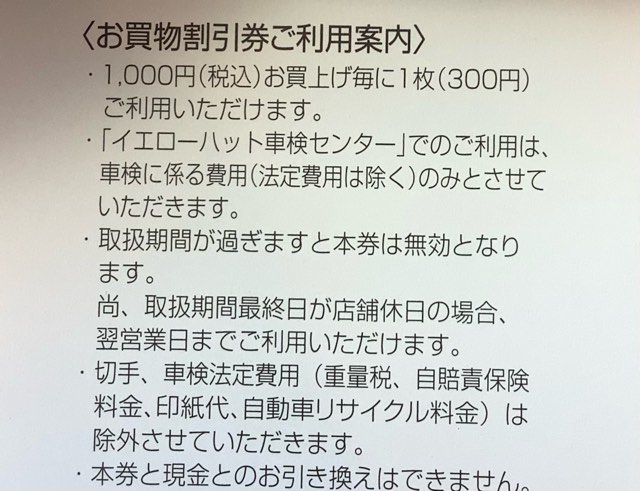

同社はご存知の通り、カー用品・カーケアショップで、全国展開しており、優待は同社ショップでの100円ごとに300円割引くという、お買い物割引券でした。(届いたのは300円券10枚)

それと、油膜取りウォッシャー液引換券です。2.5Lのものがもらえるんで、これだけだとアマゾンでは類似商品が500円程度で売っていますので、その程度の価値になるかと。

ということで、合計3500円分と考えることができます。

割引券のいいところは、確実ではないんですが、車検整備費用にも使えるんで、一般的な修理にも使用できるんではないかと思えるところです。

当方、カー用品を定期的に買うというものがなく、修理に使用できるようなら、使い勝手がいいですね。

昨年、ちょっとクルマを擦ってしまい、ここで修理したんですが、出来栄えも良く、これならディーラーに出すよりもいいかなと思ったんですよね。

3000円割引が適用していれば、10%引きくらいになっていましたので、次回(?)あるなら使いたいですが・・

それは自分がクルマを擦る確率をどう見るかですよね。

ヤフオクでも売れており、相場的には2000円程度。

この値段なら売ってもいいかーとも思ってしまいます・・・がどんどん有効期限に向かい安くなっていくでしょうから、売る時期と当方の擦る率とのバランスで考えないと・・

という感じです。

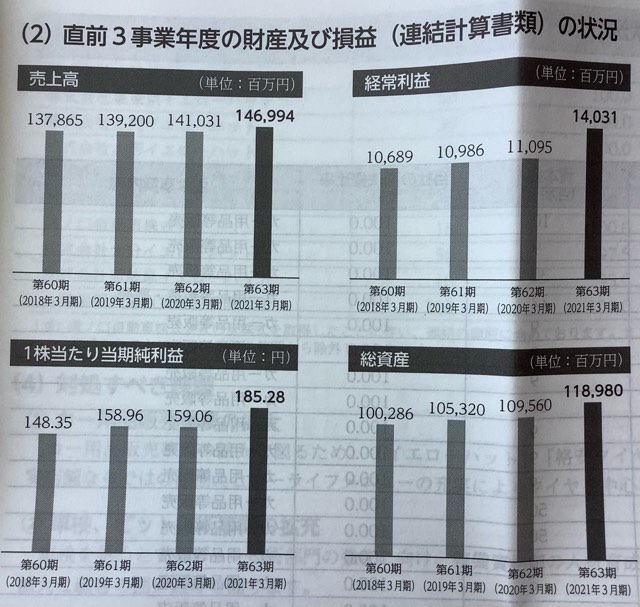

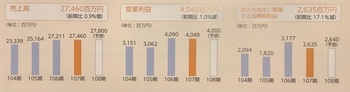

さて、同社の業績は堅調の一言。これは株主総会招集通知記載のものです。

前期はコロナ禍で車関係の需要が伸びたんで、少し伸びが高かったんですが、今期もその程度は下がりますが増益するようです。

今の株価は、2035円。PER約10倍、PBR約1倍、配当は58円で、優待が3500円とすると年間で9300円。そうすると、配当優待利回りは4.5%超えます。

まあ、優待はヤフオク売却での2000円換算でもいいかな。そうすると利回りは4%弱です。

買ってもいいレベルの銘柄かなと思っていますが、当方、今は銘柄数を増やすのを避けるようにしておりまして、この程度の指標だとあまり触手しません。

優待もクロスで取得できるし、何より、定期的にここの店舗で買い物していないですから、あまり愛着もないしってことで、、、

チャート見ると1500円割っている時期もあるので、そうした際に買うというのはあるかと思いますが、もう来ない気がしますので、とりあえずはこれで、来年、またクロスで取得を検討していきます。

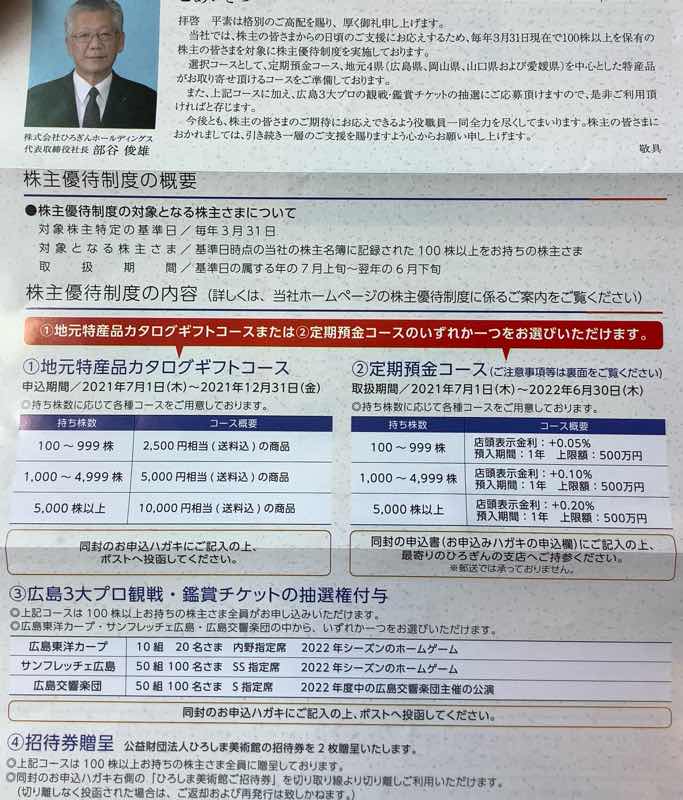

そういう当方が買いたいと思っているのは、同じく3月権利銘柄で、一般信用クロスで取得した、ひろぎんHD(7337)です。

優待は2500円相当のカタログ(オンライン)でした。

③にあるように、カタログ商品だけでなく、地元広島の野球やサッカー、交響楽団のチケットも抽選で当たります。

ただ、この応募の締め切りが12月末なので、多分、抽選はその後ですから、来季シーズンのチケットなんでしょう、、まあいずれにしても当方は行けないので、当たっても売るしかないのですが、売れるのかな?

ここのカタログ商品、2500円にしては結構、いいです。

オンラインなので紹介できませんが、広島産の物品が多く、いいものを揃えております。

日本酒の大吟醸頼みましたが、第3希望まで記載する必要があるため、何が来るかわかりません。

第3希望は「もみじ饅頭」にしました(笑)

ここの株価は575円で、クロスした時より15%程度下がっており、配当が24円あるので、優待を含めると、8.5%もあります。

もちろん、銀行業ということで、今後の株価は予断を許さないし、また、この優待が人気なようなんですが、この株価で、この利回りにこの優待ですから、個人投資家も放っておかない気もします。

その結果、株主数の増大から優待改悪などもありうるかなと。

まあでも、銀行ですから優待も地元の取引先のものでしょうから、簡単にはなくさないでしょう、、とはいえ、クロス対策はするかもしれません。

ということで、買うなら9月権利前かなと迷っているところですが、かなり買いたい気がしておりまして。。。

という状況です〜

ここは株主通信は来なかったですね。まあ、仕方ないです。

今回、初めての取得でして、一般信用クロスしました。

同社はご存知の通り、カー用品・カーケアショップで、全国展開しており、優待は同社ショップでの100円ごとに300円割引くという、お買い物割引券でした。(届いたのは300円券10枚)

それと、油膜取りウォッシャー液引換券です。2.5Lのものがもらえるんで、これだけだとアマゾンでは類似商品が500円程度で売っていますので、その程度の価値になるかと。

ということで、合計3500円分と考えることができます。

割引券のいいところは、確実ではないんですが、車検整備費用にも使えるんで、一般的な修理にも使用できるんではないかと思えるところです。

当方、カー用品を定期的に買うというものがなく、修理に使用できるようなら、使い勝手がいいですね。

昨年、ちょっとクルマを擦ってしまい、ここで修理したんですが、出来栄えも良く、これならディーラーに出すよりもいいかなと思ったんですよね。

3000円割引が適用していれば、10%引きくらいになっていましたので、次回(?)あるなら使いたいですが・・

それは自分がクルマを擦る確率をどう見るかですよね。

ヤフオクでも売れており、相場的には2000円程度。

この値段なら売ってもいいかーとも思ってしまいます・・・がどんどん有効期限に向かい安くなっていくでしょうから、売る時期と当方の擦る率とのバランスで考えないと・・

という感じです。

さて、同社の業績は堅調の一言。これは株主総会招集通知記載のものです。

前期はコロナ禍で車関係の需要が伸びたんで、少し伸びが高かったんですが、今期もその程度は下がりますが増益するようです。

今の株価は、2035円。PER約10倍、PBR約1倍、配当は58円で、優待が3500円とすると年間で9300円。そうすると、配当優待利回りは4.5%超えます。

まあ、優待はヤフオク売却での2000円換算でもいいかな。そうすると利回りは4%弱です。

買ってもいいレベルの銘柄かなと思っていますが、当方、今は銘柄数を増やすのを避けるようにしておりまして、この程度の指標だとあまり触手しません。

優待もクロスで取得できるし、何より、定期的にここの店舗で買い物していないですから、あまり愛着もないしってことで、、、

チャート見ると1500円割っている時期もあるので、そうした際に買うというのはあるかと思いますが、もう来ない気がしますので、とりあえずはこれで、来年、またクロスで取得を検討していきます。

そういう当方が買いたいと思っているのは、同じく3月権利銘柄で、一般信用クロスで取得した、ひろぎんHD(7337)です。

優待は2500円相当のカタログ(オンライン)でした。

③にあるように、カタログ商品だけでなく、地元広島の野球やサッカー、交響楽団のチケットも抽選で当たります。

ただ、この応募の締め切りが12月末なので、多分、抽選はその後ですから、来季シーズンのチケットなんでしょう、、まあいずれにしても当方は行けないので、当たっても売るしかないのですが、売れるのかな?

ここのカタログ商品、2500円にしては結構、いいです。

オンラインなので紹介できませんが、広島産の物品が多く、いいものを揃えております。

日本酒の大吟醸頼みましたが、第3希望まで記載する必要があるため、何が来るかわかりません。

第3希望は「もみじ饅頭」にしました(笑)

ここの株価は575円で、クロスした時より15%程度下がっており、配当が24円あるので、優待を含めると、8.5%もあります。

もちろん、銀行業ということで、今後の株価は予断を許さないし、また、この優待が人気なようなんですが、この株価で、この利回りにこの優待ですから、個人投資家も放っておかない気もします。

その結果、株主数の増大から優待改悪などもありうるかなと。

まあでも、銀行ですから優待も地元の取引先のものでしょうから、簡単にはなくさないでしょう、、とはいえ、クロス対策はするかもしれません。

ということで、買うなら9月権利前かなと迷っているところですが、かなり買いたい気がしておりまして。。。

という状況です〜

改悪知らずの電算及びヤマダとこれはないでしょのスペースバリュー [株主優待]

3月権利銘柄を整理していたら、ええーーという銘柄が複数あって、まとめてアップすることにしました。

いずれもIRでは発表していたみたいですが、全然知らなく、今回優待届いて初めて知ったものばかりです。そのうち一つは優待自身ももらえなかったというものです。

まずは電算(3640)です。

ここの優待は商品券4000円だったのが、届いたら1000円でした!

これを最初見た時、なんで!っていう感じでした。会社が間違えて送ってきたんではと。

でも、まあこういう時はまずはIRを見るべきなので、見たら3月16日という権利日直前に優待変更のお知らせがありました。

でも内容がひどいんですよ、いきなり前期から3年保有していないと4000円もらえず、1000円にするというものでした・・

当方、基本は貸株に出しているので、今回で3回目の権利だったんですが、3年保有とはみなされず、1000円になったということです。

うーん本当、辛いです・・

ここは、配当が38円で、優待が4000円なんで利回りが4%近いことから買ったんですが、これから3年待ちのは辛いので、もう売ろうかと思っています。ただ、業績も伸びていることから、もう少し上がってからかなとも思っていますが、どうするかな・・・PER的には約17倍なんで、売ってもいい水準ではあるんですけどね・・

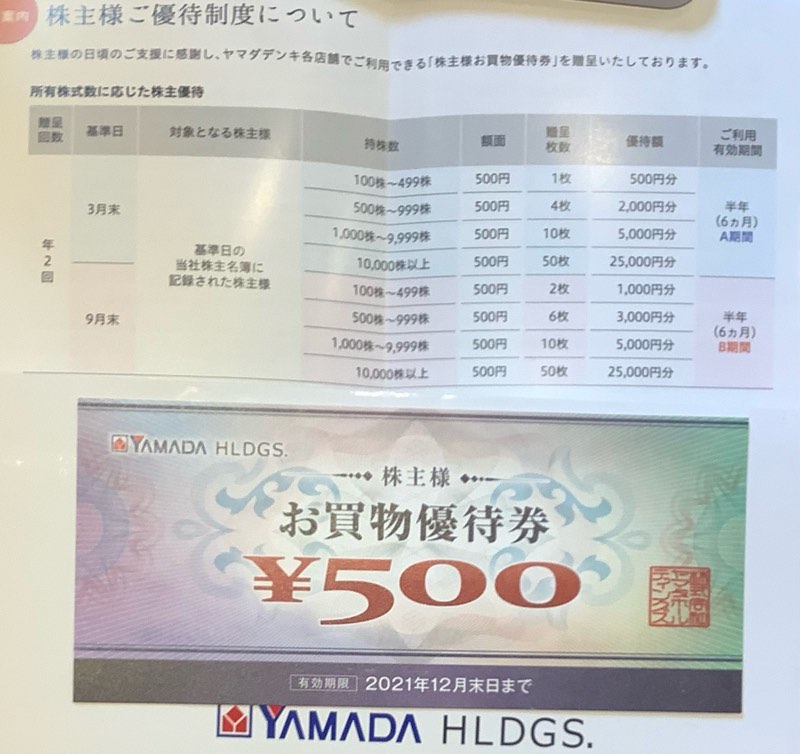

次はヤマダHD(9831)

ここもひどいことしましたね。これまであった長期保有優遇を全て廃止!

当方100株しか持っていなく、今回なんと500円券が1枚でした。

これもなんで!て感じでしたが、早速、IR見たら、2月4日に変更のお知らせがありました。

100株だと、3月権利が1枚、9月権利が2枚となり、優待は年間1500円になります。

大塚家具を買収するなど、リフォームや家具にも進出していますが、家電以外はあまり伸びていないようで、そうしたことが背景にあるのかもしれませんね。

当方は過去に複数単位持っていて、既に投資金額は回収するほどの利益を確定しているので、このまま持って行こうかという気もありますが。。

心情的には売りですね。株価も低迷しており、上がる感じもしませんし。

とりあえず9月権利をもらったら、売る事も考えていきたいと思っています。そのあとは長期優遇もないし、クロスで取得ですかね。

まあ、ここの優待券は割引券ですし、あまりここは利用していないので、優待なくてもいいかなとも思い始めております。

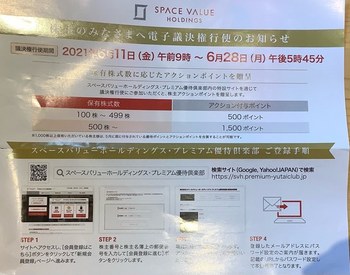

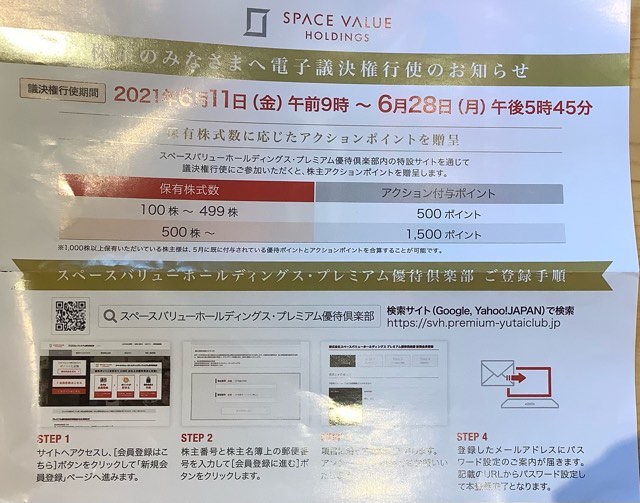

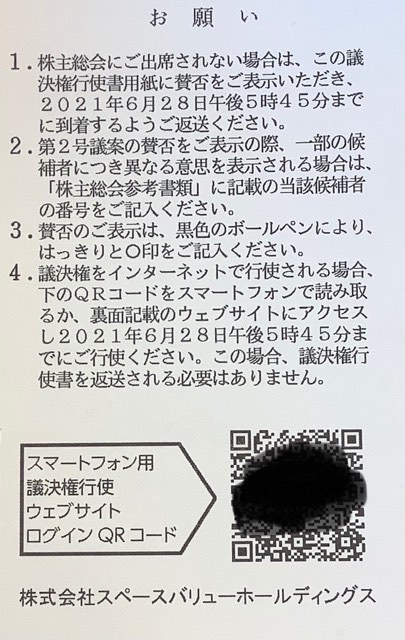

最後はスペースバリュー(1448)です。

ここの優待はこれまで500株だと1500円分のカタログだったんですが、いつの間にか1000株以上で、悪名高いプレミアム優待倶楽部に変更されていて、500株だともらえないことになりました。

ただ、その救済措置なんでしょうか、議決権を行使すると、500株で、今までと同様に1500円の優待がもらえる通知が届いていたんですよね。

それが、以下の写真なんですが・・・

当方、これは優待の案内だと思って、ロクに読まずに放置していたんですよね。

というのは、これが届いた6月上旬は、他の3月権利銘柄の総会通知が大量に来る時期で、一個一個よく読まないんですよ。

これもパッと見で、議決権行使したらもらえるのかと思ってしまいましたが・・・

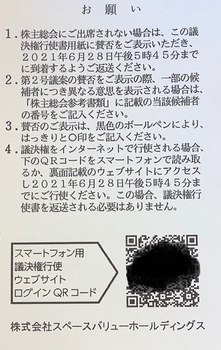

議決権は行使したんですよ、スマートフォン用議決権行使サイトにQRコードを使用して・・・

当方、このタイプはすぐスマホで行使することにしておりまして、これもそうしたんですよ。

それで、7月になって同社のプレミアム優待サイトに登録して、優待もらおうと思ったら、ポイントがゼロだったんです・・・

これもなんで!って感じで、色々、見たら、同サイトの中に「株主ポスト」というのがあって、そこ見たら、議決権行使状況って書いてあり、それが行使されていた状態だったので、ますます訳わからない状況になってしまいまして。

それでもう一度、上の写真の案内を見たら、なんと、このプレミアム優待倶楽部のサイト上で議決権を行使しないと優待がもらえないということが書いてありました!

こんな〜ないですよね・・そりゃ、よく読まない方が悪いって事なんでしょうけど、。。

他に当方と同じになった方いるのではと思っていますが、どうでしょう・・

当方、ここは5年以上持っているのですよ。不祥事で株価が沈んだ際もずっと持っていたのに、この仕打ちとは。。

非常に残念に思いました。

だったら、QRコードの議決権載せるなよとも思いますしね。優待をもらえない人が出るのを期待していたんでしょうか・・・

同社の株価はやっっと買値に近づいてきたので、今後は売る方向で考えたいと思っています。。

ということで、悪印象を持った3銘柄を書いていたら、また気分が悪くなって来たので、今日はこれで終わりにしたいと思います。

いずれもIRでは発表していたみたいですが、全然知らなく、今回優待届いて初めて知ったものばかりです。そのうち一つは優待自身ももらえなかったというものです。

まずは電算(3640)です。

ここの優待は商品券4000円だったのが、届いたら1000円でした!

これを最初見た時、なんで!っていう感じでした。会社が間違えて送ってきたんではと。

でも、まあこういう時はまずはIRを見るべきなので、見たら3月16日という権利日直前に優待変更のお知らせがありました。

でも内容がひどいんですよ、いきなり前期から3年保有していないと4000円もらえず、1000円にするというものでした・・

当方、基本は貸株に出しているので、今回で3回目の権利だったんですが、3年保有とはみなされず、1000円になったということです。

うーん本当、辛いです・・

ここは、配当が38円で、優待が4000円なんで利回りが4%近いことから買ったんですが、これから3年待ちのは辛いので、もう売ろうかと思っています。ただ、業績も伸びていることから、もう少し上がってからかなとも思っていますが、どうするかな・・・PER的には約17倍なんで、売ってもいい水準ではあるんですけどね・・

次はヤマダHD(9831)

ここもひどいことしましたね。これまであった長期保有優遇を全て廃止!

当方100株しか持っていなく、今回なんと500円券が1枚でした。

これもなんで!て感じでしたが、早速、IR見たら、2月4日に変更のお知らせがありました。

100株だと、3月権利が1枚、9月権利が2枚となり、優待は年間1500円になります。

大塚家具を買収するなど、リフォームや家具にも進出していますが、家電以外はあまり伸びていないようで、そうしたことが背景にあるのかもしれませんね。

当方は過去に複数単位持っていて、既に投資金額は回収するほどの利益を確定しているので、このまま持って行こうかという気もありますが。。

心情的には売りですね。株価も低迷しており、上がる感じもしませんし。

とりあえず9月権利をもらったら、売る事も考えていきたいと思っています。そのあとは長期優遇もないし、クロスで取得ですかね。

まあ、ここの優待券は割引券ですし、あまりここは利用していないので、優待なくてもいいかなとも思い始めております。

最後はスペースバリュー(1448)です。

ここの優待はこれまで500株だと1500円分のカタログだったんですが、いつの間にか1000株以上で、悪名高いプレミアム優待倶楽部に変更されていて、500株だともらえないことになりました。

ただ、その救済措置なんでしょうか、議決権を行使すると、500株で、今までと同様に1500円の優待がもらえる通知が届いていたんですよね。

それが、以下の写真なんですが・・・

当方、これは優待の案内だと思って、ロクに読まずに放置していたんですよね。

というのは、これが届いた6月上旬は、他の3月権利銘柄の総会通知が大量に来る時期で、一個一個よく読まないんですよ。

これもパッと見で、議決権行使したらもらえるのかと思ってしまいましたが・・・

議決権は行使したんですよ、スマートフォン用議決権行使サイトにQRコードを使用して・・・

当方、このタイプはすぐスマホで行使することにしておりまして、これもそうしたんですよ。

それで、7月になって同社のプレミアム優待サイトに登録して、優待もらおうと思ったら、ポイントがゼロだったんです・・・

これもなんで!って感じで、色々、見たら、同サイトの中に「株主ポスト」というのがあって、そこ見たら、議決権行使状況って書いてあり、それが行使されていた状態だったので、ますます訳わからない状況になってしまいまして。

それでもう一度、上の写真の案内を見たら、なんと、このプレミアム優待倶楽部のサイト上で議決権を行使しないと優待がもらえないということが書いてありました!

こんな〜ないですよね・・そりゃ、よく読まない方が悪いって事なんでしょうけど、。。

他に当方と同じになった方いるのではと思っていますが、どうでしょう・・

当方、ここは5年以上持っているのですよ。不祥事で株価が沈んだ際もずっと持っていたのに、この仕打ちとは。。

非常に残念に思いました。

だったら、QRコードの議決権載せるなよとも思いますしね。優待をもらえない人が出るのを期待していたんでしょうか・・・

同社の株価はやっっと買値に近づいてきたので、今後は売る方向で考えたいと思っています。。

ということで、悪印象を持った3銘柄を書いていたら、また気分が悪くなって来たので、今日はこれで終わりにしたいと思います。

残念無念のマンダムの優待と記念優待だけ?の高速の優待 [株主優待]

3月権利の優待などの到着がピークになりました。

でもあと少しでこの時期も終わるかと思うと少々寂しいです。

特に今期は配当が少なくて・・・なんか、配当来たなーという高揚感がないんですよね・・・

そんな中ですが、マンダム(4917)の優待に少々幻滅しまして・・・

マンダムは3年前に初めて取得したんですが、、クロスですが、、優待内容には大満足だったんですが、今回届いたのを見て・・

4商品だけですよ!

これで5000円相当とは、、、です。

これまでは洗顔や乳液など、結構日常的に使用している商品が多く、もらって嬉しいものがほとんどでしたが、今回のは全くいらないものばり・・・

一番左のものは、除菌・消臭スプレーで、売れ残りではないかと思えますし、右から2番目は、男性の顔のシワ取り乳液ですが、、、

北の達人(2930)の優待で昨年もらったものと似ていますね。

ちなみに北の達人のものは、使用しましたが、劇的な変化はありませんで(笑)、これも同じかなと思ってしまいます・・

マンダムも業績悪いんで、優待も質を下げたんですかねー。

過去には4000円程度までいった株価が2000円くらいになっているんで、購入も考えて株価チェックリストに入れていたんですが、、この優待でモチベーションが下がりました。

多分買わないと思います・・・

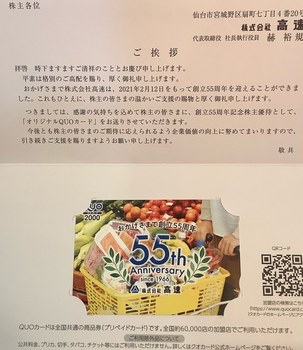

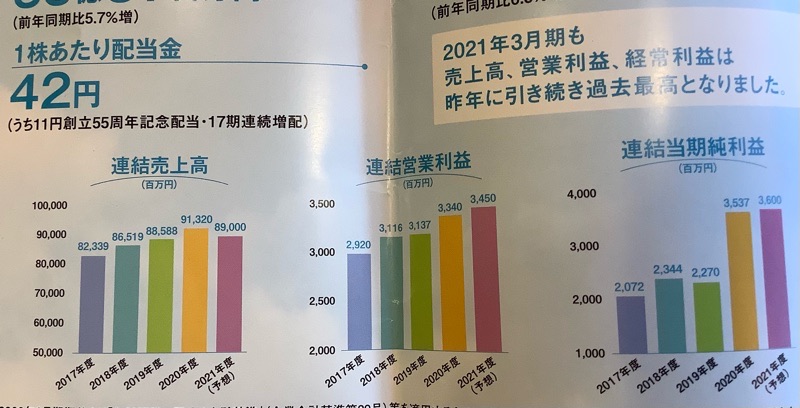

そういうところで、次の高速(7504)については非常に気になってしまいまして・・

ここはクロスで取得したんですが、昨年9月と今回の3月権利飲みの記念優待で、2000円のクオカードでした。

ここは食品パッケージ商品の商社でクオカードのデザインにもそれが描かれていますね。

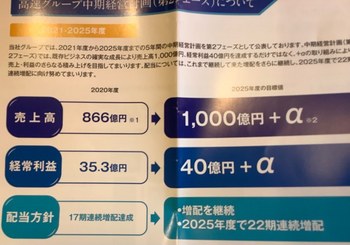

この業態は、まさにこのコロナ禍でテイクアウトなどのニーズが増えたということで、業績も伸びています。

すごいのは、17期連続増配していることです。

この17年間の流れを見ると、本当に驚きですね。

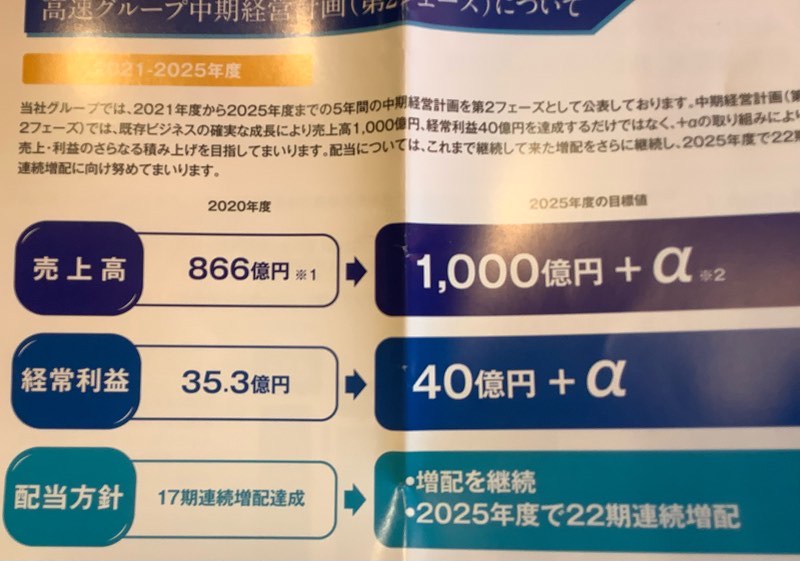

また、新たな中期計画を作り、5年後までは増配を継続していくとしています。

現在の指標は、株価は1464円で、PER約11倍、PBR約1倍、配当は年間44円で利回りは3%です。

これにもし優待が新設されると、2000円クオカード1枚でも、配当が4%を超えます。

もちろん、優待は新設するか不明ですが、記念優待をした企業はそのまま継続する可能性があるので、、しかも、この記念優待は創立55周年という、なんか中途半端な記念なんですよ。

だから、継続することも念頭に置いた記念優待ではないかと勘ぐってしまいます。

ということで、ここは株価を見ていくことにしまして、そうですね、買うなら1400円割った水準かなと思っています。

でもあと少しでこの時期も終わるかと思うと少々寂しいです。

特に今期は配当が少なくて・・・なんか、配当来たなーという高揚感がないんですよね・・・

そんな中ですが、マンダム(4917)の優待に少々幻滅しまして・・・

マンダムは3年前に初めて取得したんですが、、クロスですが、、優待内容には大満足だったんですが、今回届いたのを見て・・

4商品だけですよ!

これで5000円相当とは、、、です。

これまでは洗顔や乳液など、結構日常的に使用している商品が多く、もらって嬉しいものがほとんどでしたが、今回のは全くいらないものばり・・・

一番左のものは、除菌・消臭スプレーで、売れ残りではないかと思えますし、右から2番目は、男性の顔のシワ取り乳液ですが、、、

北の達人(2930)の優待で昨年もらったものと似ていますね。

ちなみに北の達人のものは、使用しましたが、劇的な変化はありませんで(笑)、これも同じかなと思ってしまいます・・

マンダムも業績悪いんで、優待も質を下げたんですかねー。

過去には4000円程度までいった株価が2000円くらいになっているんで、購入も考えて株価チェックリストに入れていたんですが、、この優待でモチベーションが下がりました。

多分買わないと思います・・・

そういうところで、次の高速(7504)については非常に気になってしまいまして・・

ここはクロスで取得したんですが、昨年9月と今回の3月権利飲みの記念優待で、2000円のクオカードでした。

ここは食品パッケージ商品の商社でクオカードのデザインにもそれが描かれていますね。

この業態は、まさにこのコロナ禍でテイクアウトなどのニーズが増えたということで、業績も伸びています。

すごいのは、17期連続増配していることです。

この17年間の流れを見ると、本当に驚きですね。

また、新たな中期計画を作り、5年後までは増配を継続していくとしています。

現在の指標は、株価は1464円で、PER約11倍、PBR約1倍、配当は年間44円で利回りは3%です。

これにもし優待が新設されると、2000円クオカード1枚でも、配当が4%を超えます。

もちろん、優待は新設するか不明ですが、記念優待をした企業はそのまま継続する可能性があるので、、しかも、この記念優待は創立55周年という、なんか中途半端な記念なんですよ。

だから、継続することも念頭に置いた記念優待ではないかと勘ぐってしまいます。

ということで、ここは株価を見ていくことにしまして、そうですね、買うなら1400円割った水準かなと思っています。

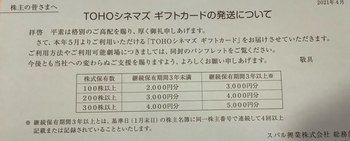

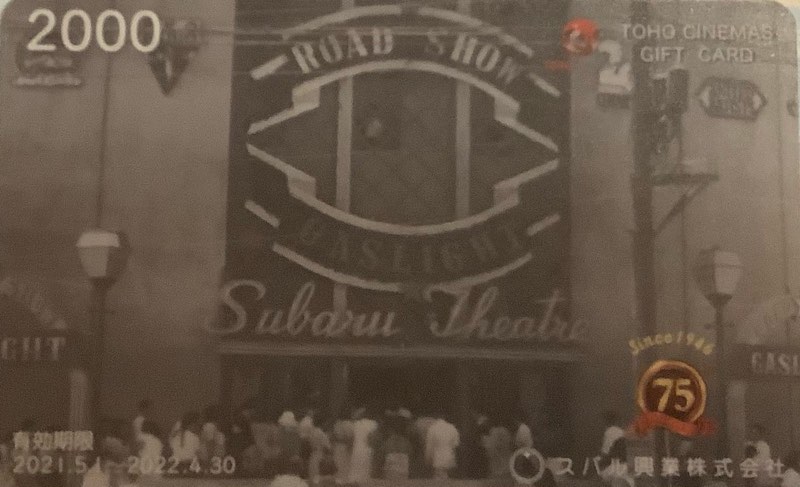

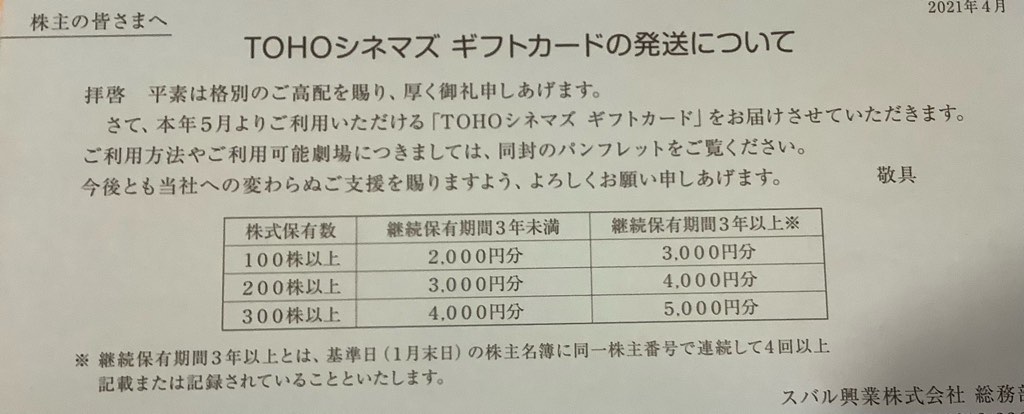

変更したスバル興業と継続大丈夫?のユナイテッド&コレクティブの優待 [株主優待]

続々と3月権利銘柄の優待などが届いておりますが、その前の1月と2月権利銘柄の優待の紹介です。

1月権利のスバル興業(9632)と2月権利のユナイテッド&コレクティブ(3557)です。

まずはスバル興業ですが、ここは、3年前に初めて取得したんです。ただその際の優待が、同社が経営している有楽町スバル座の映画鑑賞券6回分だったんですが、まあ、やはり使い勝手も悪く、いらないと思って、そのあとはとっていなかったんですよね。

ブログでもアップしましたが、この会社は映画館運営会社というより土木会社でして、とはいえ、親会社が東宝という、特徴ある会社でした。

株価も高く、指標も高いので買わなかったんですが、結構、優良企業です。

そんな同社の優待が、今回変更になりましたが、これは有楽町スバル座閉鎖したからなんですよね。

ただ、閉鎖は2019年、既に2020年1月権利では、優待が変更されていたにもかかわらず、当方は知りませんでした〜

届いた優待は親会社である東宝のシネマカード2000円分です。

これ、市販されているものと同じだと思うんですが、期限があるんですよね。

確か市販品にはなかったような・・・(記憶違いかもしれませんが)

まあ、1年間なんで、そんなに悪くはないんですが、このコロナ禍でいい映画が全然やっていないで、ちょっとなーとは思ってしまいます。

それにしても2000円券というのは、中途半端ですね。映画2本観れるわけでもないし、ドリンクやポップコーンなども買えるんですが、映画代引くと多分たりませんよね・・・、

実質的には映画鑑賞券1枚って感じでしょうか。

ただ、以下のように3年以上ですが、長期保有優遇もあるんで、3年待てば中途半端感もなくなるかなって感じでしょうか。

同社の株価は8000円になりました。

3年前に取得した際は7000円程度だったかと思いますんで、コロナ禍をもろともせず、それなりに上がっていいます。

実際に業績は好調です。

今期も増収増益予想でして、これを受けての株価だと思いますが、指標的にはPER約7.5倍、PBR約0.8倍、配当は年間200円から340円と幅広い予想ですが、200円とすると2%半ば、340円とすると4%超える数値になります。

優待抜きでもこの数値ですから、十分投資できる銘柄と思っているんですが、配当が確定ではないことがネックであることや単価が高いので、80万円必要ですからね・・

こうした銘柄をじっと持っていくのもいいかなとは思いつつ、映画については、東急レクリエーション(9631)を持っているんで敢えて欲しいというでもないんですよね〜。

前回のブログでも株価が5000円割ったら買いたいと書いたんですが、今も同じですね。

5000円まで下げることはないでしょうけど・・・でも気になる銘柄の1つとしたいかな。

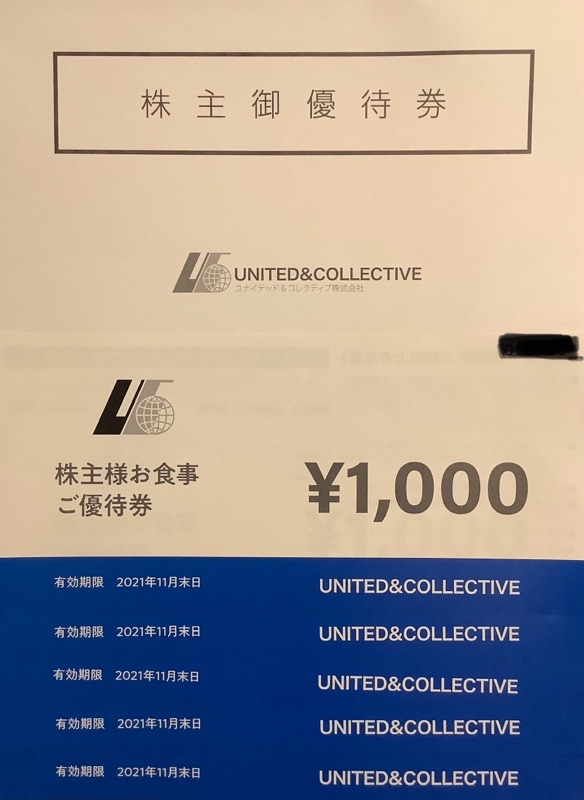

さて、2月権利のユナイテッド$コレクティブの優待が届いています。

ここは今回が初めての紹介です。

昨年10月に買ったんですが、その際の優待は、年間3000円だったんですが、1年以上継続保有で1万円になるというものだったんですよね。

それを見込んで買ったんですが、その後、一時は3000円近くまでいった株価のあまりの下落に同社が危機感を持ったのか、いきなり年間1万円、半期で5000円になりました。

今回送付されたのはその5000円分の優待になります。

まあ、これはこれでいいんですが、長期保有優遇をやめて、株価も高くなったんですが、権利落後は下落しており、今は1113円

コロナ禍でPERもPBRもあまり関係ありませんが、ここの課題は優待もそうですが、経営的に大丈夫か?というところだと思います。

主力は鳥料理居酒屋ですから、鳥貴族みたいなもんかと。

ただ、同社は「3rdバーガー」というハンバーガーショップを既に9店展開しています。

当方もここで優待を使用するつもりですが、競争も激しいので、退店などないことを祈るばかりです。

昨年似たような状況で買った、NATTY(7674)の既存店舗売り上げは悪くないんですが、ここも悪くはないです。

まだ、3rdバーガー行っていないのでわかりませんが、美味しくて気に入ったら、継続して持っていたいので、頑張って欲しいですね・・

1月権利のスバル興業(9632)と2月権利のユナイテッド&コレクティブ(3557)です。

まずはスバル興業ですが、ここは、3年前に初めて取得したんです。ただその際の優待が、同社が経営している有楽町スバル座の映画鑑賞券6回分だったんですが、まあ、やはり使い勝手も悪く、いらないと思って、そのあとはとっていなかったんですよね。

ブログでもアップしましたが、この会社は映画館運営会社というより土木会社でして、とはいえ、親会社が東宝という、特徴ある会社でした。

株価も高く、指標も高いので買わなかったんですが、結構、優良企業です。

そんな同社の優待が、今回変更になりましたが、これは有楽町スバル座閉鎖したからなんですよね。

ただ、閉鎖は2019年、既に2020年1月権利では、優待が変更されていたにもかかわらず、当方は知りませんでした〜

届いた優待は親会社である東宝のシネマカード2000円分です。

これ、市販されているものと同じだと思うんですが、期限があるんですよね。

確か市販品にはなかったような・・・(記憶違いかもしれませんが)

まあ、1年間なんで、そんなに悪くはないんですが、このコロナ禍でいい映画が全然やっていないで、ちょっとなーとは思ってしまいます。

それにしても2000円券というのは、中途半端ですね。映画2本観れるわけでもないし、ドリンクやポップコーンなども買えるんですが、映画代引くと多分たりませんよね・・・、

実質的には映画鑑賞券1枚って感じでしょうか。

ただ、以下のように3年以上ですが、長期保有優遇もあるんで、3年待てば中途半端感もなくなるかなって感じでしょうか。

同社の株価は8000円になりました。

3年前に取得した際は7000円程度だったかと思いますんで、コロナ禍をもろともせず、それなりに上がっていいます。

実際に業績は好調です。

今期も増収増益予想でして、これを受けての株価だと思いますが、指標的にはPER約7.5倍、PBR約0.8倍、配当は年間200円から340円と幅広い予想ですが、200円とすると2%半ば、340円とすると4%超える数値になります。

優待抜きでもこの数値ですから、十分投資できる銘柄と思っているんですが、配当が確定ではないことがネックであることや単価が高いので、80万円必要ですからね・・

こうした銘柄をじっと持っていくのもいいかなとは思いつつ、映画については、東急レクリエーション(9631)を持っているんで敢えて欲しいというでもないんですよね〜。

前回のブログでも株価が5000円割ったら買いたいと書いたんですが、今も同じですね。

5000円まで下げることはないでしょうけど・・・でも気になる銘柄の1つとしたいかな。

さて、2月権利のユナイテッド$コレクティブの優待が届いています。

ここは今回が初めての紹介です。

昨年10月に買ったんですが、その際の優待は、年間3000円だったんですが、1年以上継続保有で1万円になるというものだったんですよね。

それを見込んで買ったんですが、その後、一時は3000円近くまでいった株価のあまりの下落に同社が危機感を持ったのか、いきなり年間1万円、半期で5000円になりました。

今回送付されたのはその5000円分の優待になります。

まあ、これはこれでいいんですが、長期保有優遇をやめて、株価も高くなったんですが、権利落後は下落しており、今は1113円

コロナ禍でPERもPBRもあまり関係ありませんが、ここの課題は優待もそうですが、経営的に大丈夫か?というところだと思います。

主力は鳥料理居酒屋ですから、鳥貴族みたいなもんかと。

ただ、同社は「3rdバーガー」というハンバーガーショップを既に9店展開しています。

当方もここで優待を使用するつもりですが、競争も激しいので、退店などないことを祈るばかりです。

昨年似たような状況で買った、NATTY(7674)の既存店舗売り上げは悪くないんですが、ここも悪くはないです。

まだ、3rdバーガー行っていないのでわかりませんが、美味しくて気に入ったら、継続して持っていたいので、頑張って欲しいですね・・

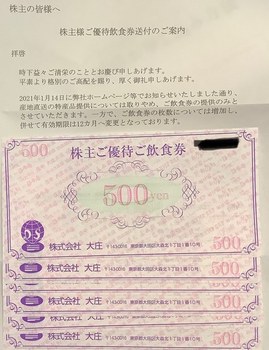

コロナ禍での優待変更のワタミと頑張っている大庄とDD [株主優待]

2月権利の優待をアップしたいと思います。

ワタミ(7522)と大庄(9979)とDDHD(3073)です。

いずれもこのブログでは何回かアップしている銘柄ですが、居酒屋系でして、このコロナ禍でボロボロでして、優待を変更したんんですよね。

でも、100株優待での比較ですが、その強弱はありまして、この優待で各社の姿勢も見えましたので、これで、今後の方針も決まりました。

まず、ワタミですが、

今回から4000円分に1000円分増加しています。

とはいってもですね、これ、これまでと異なり、全部いっぺんに使用できないんですよね。

なんと、1人つき1枚500円分のみ、しかもランチは不可です。

デリバリーもそうですが、テイクアウトでも使用できなく、比較的廉価の「から揚げの天才」でも使用できません。

当方はTGIフライデーで、ランチにハンバーガーを食べるのに使用していたんですが、それもできなくなりました。

要は夜に大人数で来て、いっぱいお金使ってね!という優待ですね。

まあ、ここまでは仕方ないかと思うんですよね。ここは100億円の増資もしましたし、優待でタダ飯って客が多いのは辛いんでしょう。

なので、これは妥協できるんですが、優待券送り返しでもらえる商品も変更になっており、これが改悪されているんですよ!

4000円分だと、写真のBコースで、お茶とジュース2缶と生姜シロップですよ〜

なんじゃこれは!というもので、以前からあった、アイスクリームがない!

いやーかなり印象が悪くなりました。

確か自社商品だったので、そのまま継続でもいいんではと思ったんですけど、、、

このBのもので4000円はないなーと思ってしまいます。ジュースが20缶ぐらいあったら満足していたんですけど・・

そんなワタミの優待見た後、大庄の優待を見たら、こちらも優待券が増額されているんですよ

2500円分だったのが、3000円分になっています。

もちろん使用制限なしで、これは素直に嬉しいですね。商品との引き換えがなくなったためとのことですが、当方は商品を選択したことはなく、いつも優待券でしたので、こっちは嬉しいことになりました。

当方は、ここの寿司屋で使っているんで、従来の2500円だと全然足りなくて、500円でも増額されたのは助かる限りです。

ここの寿司屋(築地日本海)は美味しいですので、オススメです。

同社はコロナ禍で、店舗の売上が半減しましたが、卸売り事業が伸びていて、また、資本剰余金も100億円以上あるんで、まだ大丈夫そうです。今後も期待したいですね。

そして最後のDDHDについては、先日、債務超過となった旨発表して暴落しました。

その影響で禍、優待もこれまでのポイント制も選択できた優待から、優待券のみとなりました。

ただ、写真の通り、届くのがなんと9月初旬!

なんじゃこれは!って感じですけど、なんでこんなに遅くしたんですかね〜

よくわかりません。

今のコロナ禍の終息を見込んで9月からにしたのかもしれません。

当方としては以前のポイント(DDポイント)が良かったですね・・・1ポイント単位で使用できますし、期間も長いしってことで。

でもまあ、このDDポイント制度をコロナ禍でやめたので、仕方ないかなとは思います。

まあ、普通の優待となったんで、あまり文句言えた義理はないかなとも思いますし、何より債務超過状態ですから、会社の存続が・・という時期ですから、優待あること自体でもOKとしなければならないでしょうね。

ちょっと不安なのは、9月に優待送付するのは、それまでに潰れる可能性があるかもっていうことかもなのかなと思ってしまうことです。どうですかねー

さて、この3社ですが、現在の投資損益上は、ワタミが投資額割れも、これまでの優待や配当を考えると黒字、大庄は、株価は買値の60%程度で優待などを考慮しても大赤字、DDHDは、分割後に100株売っており、既に投資額を大きく上回る利益があります。

その状況と今回の優待変更を加味すると、

ワタミは売り、大庄は保有継続、DDHDは、倒産しそうなら売りですし、株価が今の倍くらいまで上昇してたら売りってことにしたいと思います。

特にワタミは、8月権利も欲しくないですね。早く売りたいです。

優待届いた後、感情的になって速攻で売ろうかと思ったらかなり下げたのでやめました。

当方と同じように嫌になった株主が多かったのではないかと思っています。

まあ、今はすこ戻したんで、後は1000円超えるぐらいで売ろうかと思っていますね。

なんとか6月中には売りたいですが・・はてどうなることやらです。

DDHDは債務超過とはいえ、期限も2年くらいありますし、コロナ収束すれば復活するんではないかと思っています。優待は来年2月権利なんで、一旦売ってもいいかなとも思っているんですけどね・・どうなるかな。

ワタミ(7522)と大庄(9979)とDDHD(3073)です。

いずれもこのブログでは何回かアップしている銘柄ですが、居酒屋系でして、このコロナ禍でボロボロでして、優待を変更したんんですよね。

でも、100株優待での比較ですが、その強弱はありまして、この優待で各社の姿勢も見えましたので、これで、今後の方針も決まりました。

まず、ワタミですが、

今回から4000円分に1000円分増加しています。

とはいってもですね、これ、これまでと異なり、全部いっぺんに使用できないんですよね。

なんと、1人つき1枚500円分のみ、しかもランチは不可です。

デリバリーもそうですが、テイクアウトでも使用できなく、比較的廉価の「から揚げの天才」でも使用できません。

当方はTGIフライデーで、ランチにハンバーガーを食べるのに使用していたんですが、それもできなくなりました。

要は夜に大人数で来て、いっぱいお金使ってね!という優待ですね。

まあ、ここまでは仕方ないかと思うんですよね。ここは100億円の増資もしましたし、優待でタダ飯って客が多いのは辛いんでしょう。

なので、これは妥協できるんですが、優待券送り返しでもらえる商品も変更になっており、これが改悪されているんですよ!

4000円分だと、写真のBコースで、お茶とジュース2缶と生姜シロップですよ〜

なんじゃこれは!というもので、以前からあった、アイスクリームがない!

いやーかなり印象が悪くなりました。

確か自社商品だったので、そのまま継続でもいいんではと思ったんですけど、、、

このBのもので4000円はないなーと思ってしまいます。ジュースが20缶ぐらいあったら満足していたんですけど・・

そんなワタミの優待見た後、大庄の優待を見たら、こちらも優待券が増額されているんですよ

2500円分だったのが、3000円分になっています。

もちろん使用制限なしで、これは素直に嬉しいですね。商品との引き換えがなくなったためとのことですが、当方は商品を選択したことはなく、いつも優待券でしたので、こっちは嬉しいことになりました。

当方は、ここの寿司屋で使っているんで、従来の2500円だと全然足りなくて、500円でも増額されたのは助かる限りです。

ここの寿司屋(築地日本海)は美味しいですので、オススメです。

同社はコロナ禍で、店舗の売上が半減しましたが、卸売り事業が伸びていて、また、資本剰余金も100億円以上あるんで、まだ大丈夫そうです。今後も期待したいですね。

そして最後のDDHDについては、先日、債務超過となった旨発表して暴落しました。

その影響で禍、優待もこれまでのポイント制も選択できた優待から、優待券のみとなりました。

ただ、写真の通り、届くのがなんと9月初旬!

なんじゃこれは!って感じですけど、なんでこんなに遅くしたんですかね〜

よくわかりません。

今のコロナ禍の終息を見込んで9月からにしたのかもしれません。

当方としては以前のポイント(DDポイント)が良かったですね・・・1ポイント単位で使用できますし、期間も長いしってことで。

でもまあ、このDDポイント制度をコロナ禍でやめたので、仕方ないかなとは思います。

まあ、普通の優待となったんで、あまり文句言えた義理はないかなとも思いますし、何より債務超過状態ですから、会社の存続が・・という時期ですから、優待あること自体でもOKとしなければならないでしょうね。

ちょっと不安なのは、9月に優待送付するのは、それまでに潰れる可能性があるかもっていうことかもなのかなと思ってしまうことです。どうですかねー

さて、この3社ですが、現在の投資損益上は、ワタミが投資額割れも、これまでの優待や配当を考えると黒字、大庄は、株価は買値の60%程度で優待などを考慮しても大赤字、DDHDは、分割後に100株売っており、既に投資額を大きく上回る利益があります。

その状況と今回の優待変更を加味すると、

ワタミは売り、大庄は保有継続、DDHDは、倒産しそうなら売りですし、株価が今の倍くらいまで上昇してたら売りってことにしたいと思います。

特にワタミは、8月権利も欲しくないですね。早く売りたいです。

優待届いた後、感情的になって速攻で売ろうかと思ったらかなり下げたのでやめました。

当方と同じように嫌になった株主が多かったのではないかと思っています。

まあ、今はすこ戻したんで、後は1000円超えるぐらいで売ろうかと思っていますね。

なんとか6月中には売りたいですが・・はてどうなることやらです。

DDHDは債務超過とはいえ、期限も2年くらいありますし、コロナ収束すれば復活するんではないかと思っています。優待は来年2月権利なんで、一旦売ってもいいかなとも思っているんですけどね・・どうなるかな。

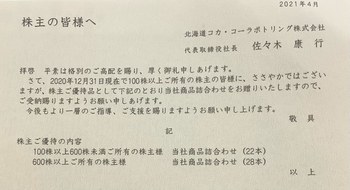

贅沢は言えないけど~の北海道コカ・コーラの優待 [株主優待]

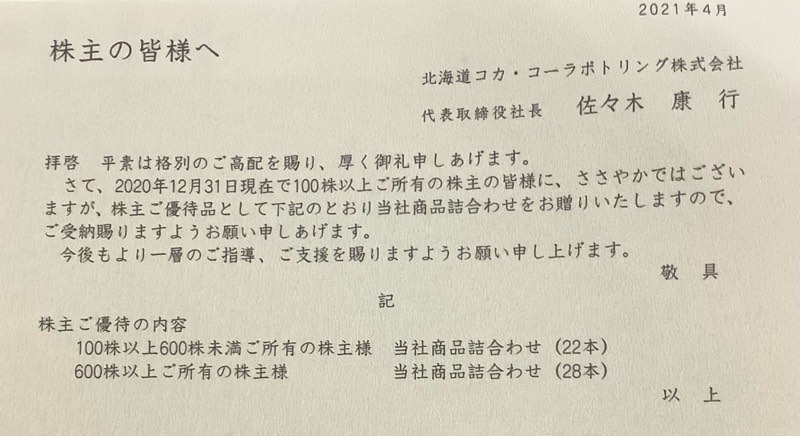

12月権利の北海道コカ・コーラボトリング(2573)の優待が先月届きました。

ここは初めて取得した銘柄です。ここも前回の大倉工業と同様、一般信用で取得しました。

コカ・コーラは、コカ・コーラウエストを数回クロスして、その後、ウエストとイーストが合併してからも取得したんですが、優待がなくなり、結局3年振りにコカ・コーラ製品をゲットしました。

来たのは、詰め合わせ商品セット

真ん中のコーヒーは6缶なんですが、下にも入っているかと思ったら、上げ底でした(笑)

100株だと22本で、2800円相当とのことです

ので、正しい配置でした。実際の商品は、以下の通りです。

クロスした身だし、唯一のコカ・コーラ商品がゲットできる優待ですから(厳密には、他の優待でも可能かもしれませんが、コカ・コーラ社からの優待という意味で)、贅沢は言えませんが・・・

コカ・コーラのトクホが欲しい!

です。少なくともペットボトルのゼロコーラが欲しいところです。

この中にも、缶のゼロコーラが1本ありますが・・・缶だと炭酸が抜けてしまうの嫌なんですよ

しかも1本しかない!

以前のコカ・コーラウエストの優待では、選択制でトクホコーラやゼロコーラも選べたので、そのギャップも多くて、当方はコーラのトクホかゼロコーラのみが欲しいという感じでしたので、、、ということになります。

なお、北海道限定商品というのが2本入っていまして、

これ、ビタミンはいいんですが、アセロラが入ってるのが、独特なんでしょうか

飲んでみましたが、まあ、アセロラが入っているということがわかる程度で、そんなにうまいとか、そういう商品でありません。

北海道民はアセロラが好きなんでしょうかね?

同社の株価は、4240円、PER約61倍、PBR約0.7倍、配当年間60円、優待が2800円として、100株での配当優待利回りは、2%程度です。

コロナ禍なのでPERは高くても仕方ありませんが、配当優待利回りが2%程度なので、とても投資するほどのことはないかと、、、もし、選択制にしてもらって、年2回なら買ってもいいかと思いますが、、、それにしても業績が悪化傾向なんですよ〜

この傾向を考えると株価高すぎって感じもしますし、やはり投資は無理かな。

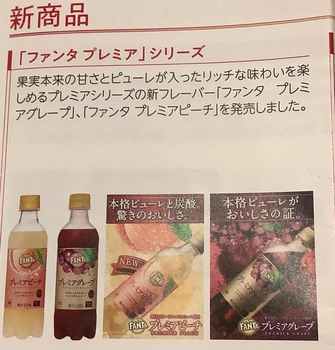

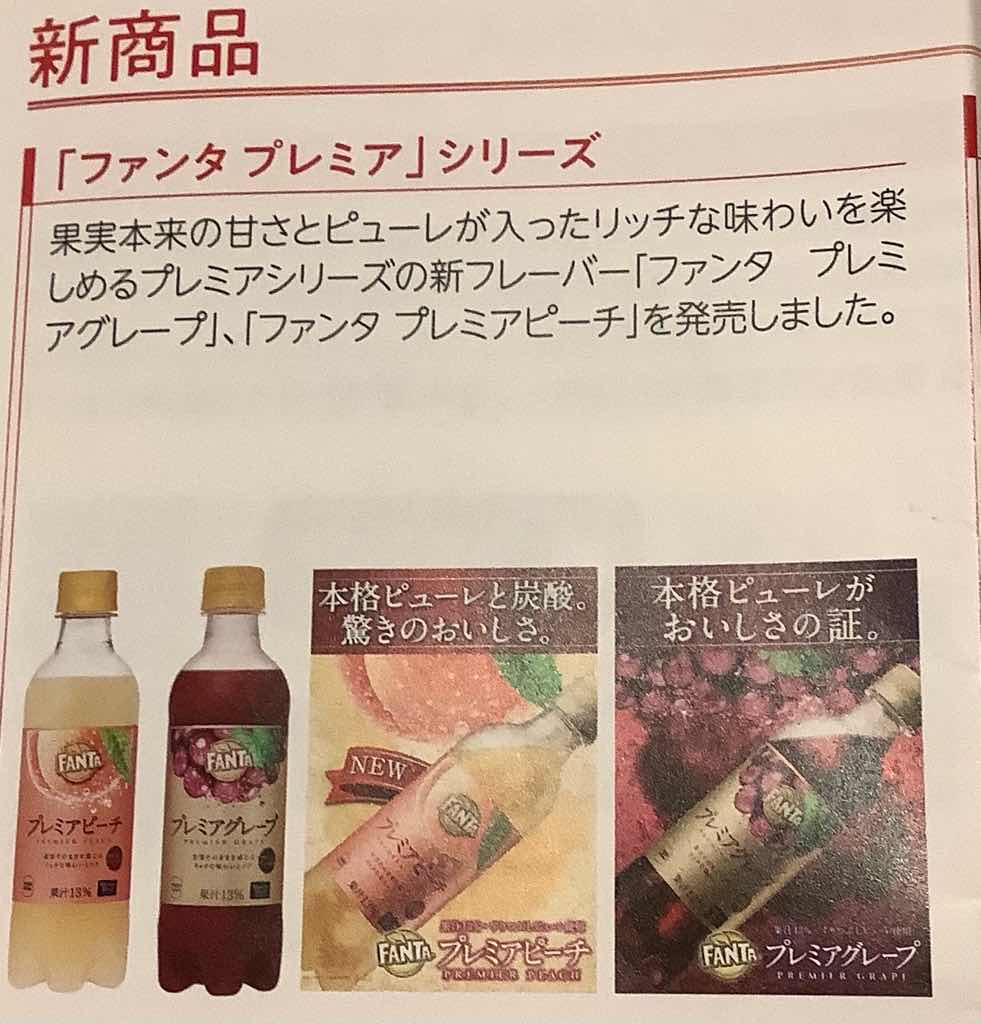

なお、株主通信に以下の記事がありましたが、

このシリーズ、当方は好きですね。価格が高いですけど、飲んでいて満足します。

特にこのグレープの方はお気に入りです。

これも優待品に入れて欲しい、或いは選択できるようにして欲しいです・・・

まあ、優待にはいろいろ不満がありますが、ここだけのコカ・コーラ優待ですので、来年もクロスで取得すべきかと思っています。

ここは初めて取得した銘柄です。ここも前回の大倉工業と同様、一般信用で取得しました。

コカ・コーラは、コカ・コーラウエストを数回クロスして、その後、ウエストとイーストが合併してからも取得したんですが、優待がなくなり、結局3年振りにコカ・コーラ製品をゲットしました。

来たのは、詰め合わせ商品セット

真ん中のコーヒーは6缶なんですが、下にも入っているかと思ったら、上げ底でした(笑)

100株だと22本で、2800円相当とのことです

ので、正しい配置でした。実際の商品は、以下の通りです。

クロスした身だし、唯一のコカ・コーラ商品がゲットできる優待ですから(厳密には、他の優待でも可能かもしれませんが、コカ・コーラ社からの優待という意味で)、贅沢は言えませんが・・・

コカ・コーラのトクホが欲しい!

です。少なくともペットボトルのゼロコーラが欲しいところです。

この中にも、缶のゼロコーラが1本ありますが・・・缶だと炭酸が抜けてしまうの嫌なんですよ

しかも1本しかない!

以前のコカ・コーラウエストの優待では、選択制でトクホコーラやゼロコーラも選べたので、そのギャップも多くて、当方はコーラのトクホかゼロコーラのみが欲しいという感じでしたので、、、ということになります。

なお、北海道限定商品というのが2本入っていまして、

これ、ビタミンはいいんですが、アセロラが入ってるのが、独特なんでしょうか

飲んでみましたが、まあ、アセロラが入っているということがわかる程度で、そんなにうまいとか、そういう商品でありません。

北海道民はアセロラが好きなんでしょうかね?

同社の株価は、4240円、PER約61倍、PBR約0.7倍、配当年間60円、優待が2800円として、100株での配当優待利回りは、2%程度です。

コロナ禍なのでPERは高くても仕方ありませんが、配当優待利回りが2%程度なので、とても投資するほどのことはないかと、、、もし、選択制にしてもらって、年2回なら買ってもいいかと思いますが、、、それにしても業績が悪化傾向なんですよ〜

この傾向を考えると株価高すぎって感じもしますし、やはり投資は無理かな。

なお、株主通信に以下の記事がありましたが、

このシリーズ、当方は好きですね。価格が高いですけど、飲んでいて満足します。

特にこのグレープの方はお気に入りです。

これも優待品に入れて欲しい、或いは選択できるようにして欲しいです・・・

まあ、優待にはいろいろ不満がありますが、ここだけのコカ・コーラ優待ですので、来年もクロスで取得すべきかと思っています。

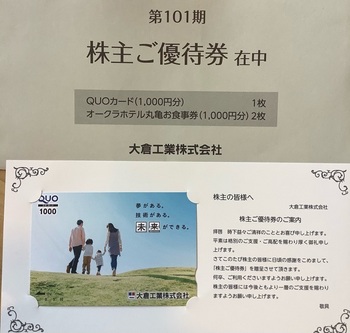

四国の優良企業の大倉工業の優待とスペースバリューのクオカード謝礼 [株主優待]

12月権利銘柄でアップしていなかった銘柄を取り上げます。

今回初めて取得した大倉工業(4221)、一般信用が取れましたので、クロスしました。

ここは、今回からクオカードが付くようになったんですよね。

そのクオカードは、以下の写真のものでした。

ま、、無難なデザイン、そう、会社紹介パンフレットの表紙の裏面に出てくるようなものですね。

真面目そうな企業だとの印象を持ちました。

ここの優待は、もう一つの優待である、同社経営のホテルの優待券だったんですが、権利日直前の昨年12月に年2回の優待を変更して、年1回にするとともにクオカードを追加したんですよね。

なので、従来からの株主にとっては、改悪だったんだと思います。

改めてそのIR見たら、ホテルの優待の手厚いこと!

今回もらった食事券

こそ1枚ですが、朝食付き宿泊優待券(5700円相当)3枚、喫茶券1枚のセットが年2回!

朝食つき宿泊優待券は、それだけで泊まれるかどうか不明ですが、3枚もらえれば、家族での宿泊で十分使えますし、金額換算すると、このセットで19000円くらいになるかと。

年2回ですから38000円。

それが今回の変更で、食事券2枚とクオカード1000円ですから合計3000円になったので、1/10以下になったということになります。

ただ、このコロナ禍もあり、ホテルを1つ閉鎖したし、残ったホテルはこの優待が使える、オークラホテル丸亀しかなく、そこで、大勢の株主に優待券を使用されても困るというのは、よく分かるところです。

当方としては、このクオカードがなかったらクロスして取得する気はなかったので、そういう意味で今回の変更は良かったということになります。

業績ですが、同社のメインは、合成樹脂や化学材料などで、ホテル事業は売上で6%しかなく、前期もそのホテル事業の影響もあったものの、増益しています。

ここは本社が丸亀にあるんで、ホテル経営もしているんでしょうけど、ホテル事業以外は堅調ですから、地元にとっては超優良企業なんだと思います。

なので、地元にいたら株を購入し、ホテルなどの優待も使用していたかもしれません。

指標的にも悪くなく、株価は2065円、PER約9倍、PBR0.5倍、配当は年間60円で、優待が年間3000円として、配当優待利回りは4%超えています。

ただ、爆騰とまでは行かないようで、チャート的には最高値が2700円程度なんで、安定株として投資するよりないかとも思います。

ま、当方的には買わないですね。地元ならともかく、ホテル食事券もヤフオクでは1/4でしか売れないし・・

この程度の利回りなら他にもあるしってことで。。

今年の権利はどうするか・・その時の資金とかによるかな。

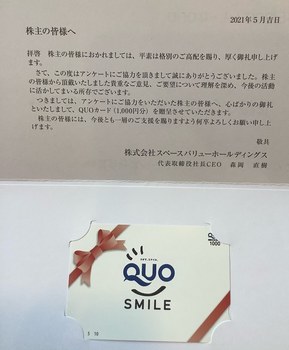

もう一つ、備忘録で、スペースバリューHD(1448)の株主アンケートで謝礼のクオカードが届いたので、アップしておきます。

ここは、日成ビルド工業との社名だった6年前頃に買ってその後、不正経理などもあって株価も落ち込んでいたため損切りできずで、しかもNISA枠で購入したんで、そのまま継続保有している企業です。

過去のブログでも優待を紹介していますが、今回のようなアンケートでの謝礼ってなかったんですけど、なんで、今回はこういうことしたのかよくわかりません。

でも1000円のクオカードだったんで、少々びっくりでした。謝礼クオカードって500円かなと思っていましたので。

まあ、汎用のクオカードですから、同社がクオカード優待に変更するとかそういうことではなさそうですね。

なお、同社の3月優待はまだ案内が来ていませんが、いつも通り、金沢カレーにしようかと思っています。

あとは、いつ売るか、、、以前は1000円超えていたんで、それ以上で売りたいんですが・・いつのことやらです。。

今回初めて取得した大倉工業(4221)、一般信用が取れましたので、クロスしました。

ここは、今回からクオカードが付くようになったんですよね。

そのクオカードは、以下の写真のものでした。

ま、、無難なデザイン、そう、会社紹介パンフレットの表紙の裏面に出てくるようなものですね。

真面目そうな企業だとの印象を持ちました。

ここの優待は、もう一つの優待である、同社経営のホテルの優待券だったんですが、権利日直前の昨年12月に年2回の優待を変更して、年1回にするとともにクオカードを追加したんですよね。

なので、従来からの株主にとっては、改悪だったんだと思います。

改めてそのIR見たら、ホテルの優待の手厚いこと!

今回もらった食事券

こそ1枚ですが、朝食付き宿泊優待券(5700円相当)3枚、喫茶券1枚のセットが年2回!

朝食つき宿泊優待券は、それだけで泊まれるかどうか不明ですが、3枚もらえれば、家族での宿泊で十分使えますし、金額換算すると、このセットで19000円くらいになるかと。

年2回ですから38000円。

それが今回の変更で、食事券2枚とクオカード1000円ですから合計3000円になったので、1/10以下になったということになります。

ただ、このコロナ禍もあり、ホテルを1つ閉鎖したし、残ったホテルはこの優待が使える、オークラホテル丸亀しかなく、そこで、大勢の株主に優待券を使用されても困るというのは、よく分かるところです。

当方としては、このクオカードがなかったらクロスして取得する気はなかったので、そういう意味で今回の変更は良かったということになります。

業績ですが、同社のメインは、合成樹脂や化学材料などで、ホテル事業は売上で6%しかなく、前期もそのホテル事業の影響もあったものの、増益しています。

ここは本社が丸亀にあるんで、ホテル経営もしているんでしょうけど、ホテル事業以外は堅調ですから、地元にとっては超優良企業なんだと思います。

なので、地元にいたら株を購入し、ホテルなどの優待も使用していたかもしれません。

指標的にも悪くなく、株価は2065円、PER約9倍、PBR0.5倍、配当は年間60円で、優待が年間3000円として、配当優待利回りは4%超えています。

ただ、爆騰とまでは行かないようで、チャート的には最高値が2700円程度なんで、安定株として投資するよりないかとも思います。

ま、当方的には買わないですね。地元ならともかく、ホテル食事券もヤフオクでは1/4でしか売れないし・・

この程度の利回りなら他にもあるしってことで。。

今年の権利はどうするか・・その時の資金とかによるかな。

もう一つ、備忘録で、スペースバリューHD(1448)の株主アンケートで謝礼のクオカードが届いたので、アップしておきます。

ここは、日成ビルド工業との社名だった6年前頃に買ってその後、不正経理などもあって株価も落ち込んでいたため損切りできずで、しかもNISA枠で購入したんで、そのまま継続保有している企業です。

過去のブログでも優待を紹介していますが、今回のようなアンケートでの謝礼ってなかったんですけど、なんで、今回はこういうことしたのかよくわかりません。

でも1000円のクオカードだったんで、少々びっくりでした。謝礼クオカードって500円かなと思っていましたので。

まあ、汎用のクオカードですから、同社がクオカード優待に変更するとかそういうことではなさそうですね。

なお、同社の3月優待はまだ案内が来ていませんが、いつも通り、金沢カレーにしようかと思っています。

あとは、いつ売るか、、、以前は1000円超えていたんで、それ以上で売りたいんですが・・いつのことやらです。。