ファイバーゲートはもう少し株価下げれば買いかも [株式投資]

昨日はなんとか無事に過ごせました。なので、ブログを書けました。

とはいえ、全国的には浸水を始め災害も多く発生しているので、やはり大変な台風だったと思います。

被害にあわれた方にお悔やみ申し上げます。

6月権利のファイバーゲート(9450)の優待が届いています。

株主通信はなかったので、総会招集通知でいろいろ勉強できました。

ここはIT系とは知っていたんですが、何をやっている企業か知らなくて、今回、クロスでうまくとることができまして、よかったです。

ちなみに、優待は、クオカード2000円、クロスは制度で逆日歩0円だったので、お得なクロスでした。

デザインはシンプルで、いかにもIT系って感じがします。

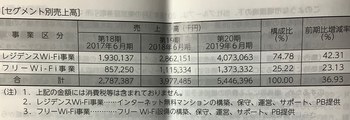

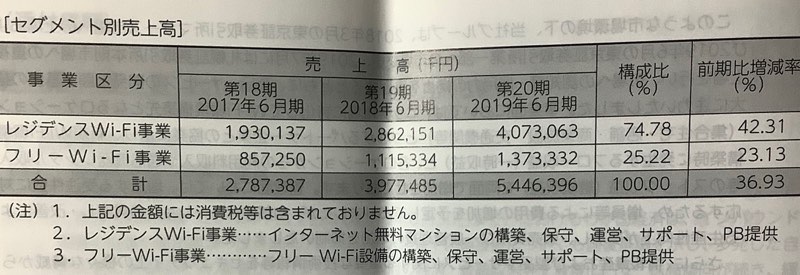

さて、ここは、Wi-Fi環境を整備する会社でした。

主に、住宅系のWi-Fi環境と、町中のフリーWi-Fi環境を整備する事業の2本柱です。

住宅系が3/4、フリー系が1/4って感じですね。

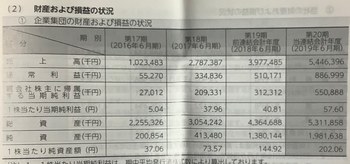

それで、ここは業績の伸びが凄いんですよね。

直近4年で、売上5倍、経常利益は12倍程度になっています~

凄いですね。調べてみると、まだ、2018年3月にマザーズに上場し、今年6月に一部に昇格したという若い企業ですし、勢いはありそうですよね・・

それで、ここの強みは、単なるWi-Fi環境を整備することによる、一時的な収益だけでなく、その後の通信機器レンタルの利用料などの継続収益が両方あることなんです。

サブスクリプションみたいな事業なので、この収益構造は結構魅力的です。

問題は、今後のこの会社の成長性をどう考えるかでしょう。

市場的には、Wi-Fi環境の整備自体も、IoTが進むことを考えると、住宅系やフリーだけでなく、企業内や事業者内でも進むかもしれません(もうやっているところも多いかもしれませんけど。。。)

それに5G更新もあります。期待できる事業環境ではないでしょうか。

まあ、競合会社は多く、競争激化や業界再編の動きなどといった面もあるそうですが・・

とはいえ、そんなことは市場がとっくにお見通しでして、現在の株価は1420円、PER約41倍、PBR約14倍、無配企業で、優待は100株で2000円のクオカードですから、利回りは1%台でして、指標的には十分買われている感じもありますね・・

無配っていうのもなーとも思ってしまいますが・・

ただ、一部上場が早かったんですが、株価はその昇格が決まった際の今年5月頃に、2000円を超えているんですよね。

なので、一時に比べれば買える株価になってきたかもしれません。

結論的には、この企業、100株なら買ってもいいかなと思うようになりました。

優待も1年持つと、3000円のクオカードにアップしますし。。

本音はPER30倍程度の、1000円位で買いたいところですが、ちょっと株価の様子を見て行って、ま、1200円台になるようなことがあれば、買ってみようかと思っています。

そこまで下がるかどうかはわかりませんが、とりあえずは、9月末までの第一四半期の決算を見てみたいですね~・・・。

とはいえ、全国的には浸水を始め災害も多く発生しているので、やはり大変な台風だったと思います。

被害にあわれた方にお悔やみ申し上げます。

6月権利のファイバーゲート(9450)の優待が届いています。

株主通信はなかったので、総会招集通知でいろいろ勉強できました。

ここはIT系とは知っていたんですが、何をやっている企業か知らなくて、今回、クロスでうまくとることができまして、よかったです。

ちなみに、優待は、クオカード2000円、クロスは制度で逆日歩0円だったので、お得なクロスでした。

デザインはシンプルで、いかにもIT系って感じがします。

さて、ここは、Wi-Fi環境を整備する会社でした。

主に、住宅系のWi-Fi環境と、町中のフリーWi-Fi環境を整備する事業の2本柱です。

住宅系が3/4、フリー系が1/4って感じですね。

それで、ここは業績の伸びが凄いんですよね。

直近4年で、売上5倍、経常利益は12倍程度になっています~

凄いですね。調べてみると、まだ、2018年3月にマザーズに上場し、今年6月に一部に昇格したという若い企業ですし、勢いはありそうですよね・・

それで、ここの強みは、単なるWi-Fi環境を整備することによる、一時的な収益だけでなく、その後の通信機器レンタルの利用料などの継続収益が両方あることなんです。

サブスクリプションみたいな事業なので、この収益構造は結構魅力的です。

問題は、今後のこの会社の成長性をどう考えるかでしょう。

市場的には、Wi-Fi環境の整備自体も、IoTが進むことを考えると、住宅系やフリーだけでなく、企業内や事業者内でも進むかもしれません(もうやっているところも多いかもしれませんけど。。。)

それに5G更新もあります。期待できる事業環境ではないでしょうか。

まあ、競合会社は多く、競争激化や業界再編の動きなどといった面もあるそうですが・・

とはいえ、そんなことは市場がとっくにお見通しでして、現在の株価は1420円、PER約41倍、PBR約14倍、無配企業で、優待は100株で2000円のクオカードですから、利回りは1%台でして、指標的には十分買われている感じもありますね・・

無配っていうのもなーとも思ってしまいますが・・

ただ、一部上場が早かったんですが、株価はその昇格が決まった際の今年5月頃に、2000円を超えているんですよね。

なので、一時に比べれば買える株価になってきたかもしれません。

結論的には、この企業、100株なら買ってもいいかなと思うようになりました。

優待も1年持つと、3000円のクオカードにアップしますし。。

本音はPER30倍程度の、1000円位で買いたいところですが、ちょっと株価の様子を見て行って、ま、1200円台になるようなことがあれば、買ってみようかと思っています。

そこまで下がるかどうかはわかりませんが、とりあえずは、9月末までの第一四半期の決算を見てみたいですね~・・・。

業績最悪期は脱したみたいなジョイフル本田 [株式投資]

6月20日権利のジョイフル本田(3191)の株主優待や株主通信が届きました。

ここは3年連続でのクロスでの取得ですが、ブログアップするのは2年ぶりです。。

クロスは400株やって、逆日歩が420円、優待が4000円なので、20日権利というクロスをやりにくい権利日であるのにかかわらず、お得なクロスでした。

ここの優待は魅力高いんですが、業績なども考えると買いにくい銘柄でして、、、。もし、店舗が近くにあるのなら、繁盛状況を見ながらですが、株価によっては買いもあるかと思います。

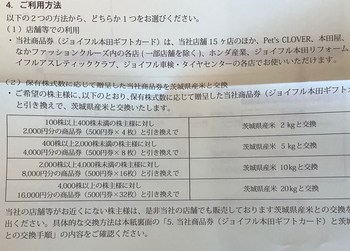

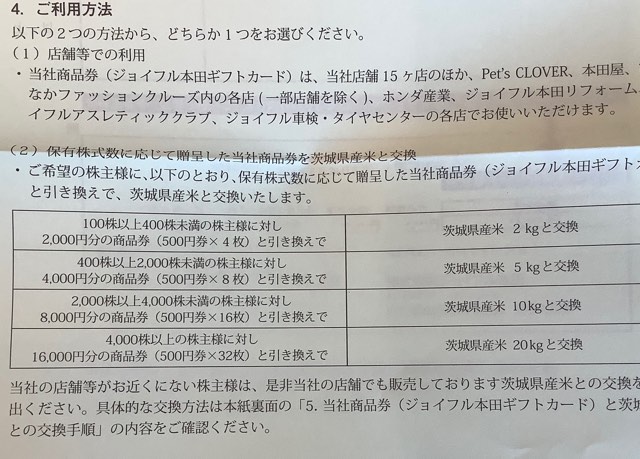

ただですね、今回から優待が少し改悪になっています。

優待品は、以下のとおり、400株では、4000円分の同社商品券です。

昨年まではですね、この商品券を送り返すとここのオンラインショップで使用できるデジタルクーポンをもらえたんですが、、今年からそれがなくなっています。

店舗が近くにない株主対応として、米への交換があるんですが、、4000円送り返しても、5kgなんですよね。。。

これはもったいないですよね。5kgなら2000円以下で買える場合が多いですし・・

当方は過去2年、オンラインショップで、除草剤やホースなど、ホームセンターならではの商品をもらっていたんですが、それができなくなりました。

なので残念だなーと思って、株主通信見ていたんですが、世田谷区三宿に、アンティークの家具店があるのを発見!

サイトで確認すると、カフェもあるようです。

ここなら行けるので、ちょっと嬉しくなりました。

ただ、商品そのものは、アンティークですからねー。。あまり縁のない世界のようで・・(笑)

まあ、使えなくても、ヤフオクで売れると思うので、有効活用はできるかと思っています。

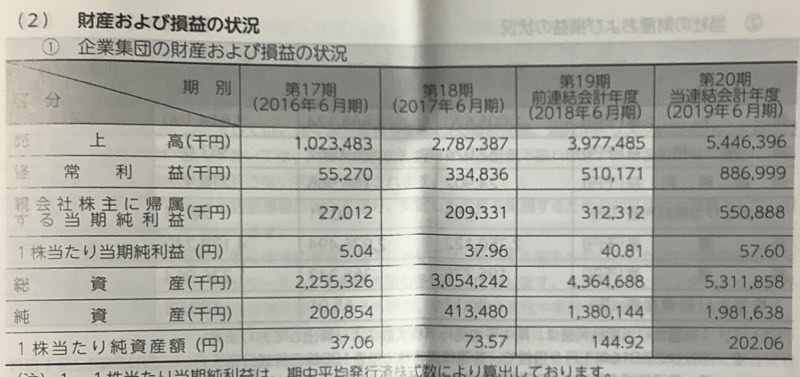

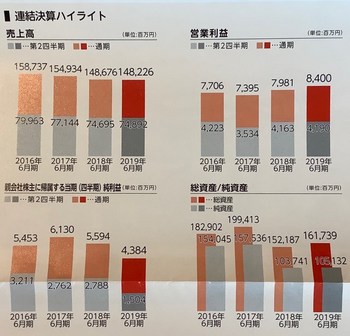

さて、同社の業績ですが、復活傾向にあることがわかりました。

2年前のブログでは、厳しい状況が続きそうで、投資はとても考えられないと書いていますが、少し見方が変わりました。

減収ですが、増益傾向にあります。社内でのさまざまな取り組みが経費削減に寄与しているのかもしれません。

多角化の一環としての、スポーツクラブ運営も、この7月に土浦点がオープンするなど、3店舗まで増えています。

それで、今期の業績ですが、増収増益予想です。とは言っても、増収は0.3%増でして、ま、消費増税の影響も考えてのことらしいですが・・

ただ、営業利益は8%増なんで、結構いいかと。内部努力によるものでしょうから、期待できるかもしれません。

それを見込んだ株価は、1421円、PER約15倍、PBR約1倍、配当は年間26円で、100株の株主優待は2000円ですから、配当優待利回りは、3%強です。

うーん、もう少し株価が安いと、買ってもいいかーと思える指標ですね。

まあ、8月くらいは1200円程度だったんで、買うならその時期だったのかもしれません・・

逆にそれなりに市場も評価してきているとも言えるかもしれませんが。。

当方的には、やはり店が近くにないと買う気になれません。

もし、三宿のアンティークショップが非常に気になる店舗であれば、考え直しますが、、、いつ行けるかわかりませんが、来年の権利前には行ってこようかと、そんな風に思っています。

ここは3年連続でのクロスでの取得ですが、ブログアップするのは2年ぶりです。。

クロスは400株やって、逆日歩が420円、優待が4000円なので、20日権利というクロスをやりにくい権利日であるのにかかわらず、お得なクロスでした。

ここの優待は魅力高いんですが、業績なども考えると買いにくい銘柄でして、、、。もし、店舗が近くにあるのなら、繁盛状況を見ながらですが、株価によっては買いもあるかと思います。

ただですね、今回から優待が少し改悪になっています。

優待品は、以下のとおり、400株では、4000円分の同社商品券です。

昨年まではですね、この商品券を送り返すとここのオンラインショップで使用できるデジタルクーポンをもらえたんですが、、今年からそれがなくなっています。

店舗が近くにない株主対応として、米への交換があるんですが、、4000円送り返しても、5kgなんですよね。。。

これはもったいないですよね。5kgなら2000円以下で買える場合が多いですし・・

当方は過去2年、オンラインショップで、除草剤やホースなど、ホームセンターならではの商品をもらっていたんですが、それができなくなりました。

なので残念だなーと思って、株主通信見ていたんですが、世田谷区三宿に、アンティークの家具店があるのを発見!

サイトで確認すると、カフェもあるようです。

ここなら行けるので、ちょっと嬉しくなりました。

ただ、商品そのものは、アンティークですからねー。。あまり縁のない世界のようで・・(笑)

まあ、使えなくても、ヤフオクで売れると思うので、有効活用はできるかと思っています。

さて、同社の業績ですが、復活傾向にあることがわかりました。

2年前のブログでは、厳しい状況が続きそうで、投資はとても考えられないと書いていますが、少し見方が変わりました。

減収ですが、増益傾向にあります。社内でのさまざまな取り組みが経費削減に寄与しているのかもしれません。

多角化の一環としての、スポーツクラブ運営も、この7月に土浦点がオープンするなど、3店舗まで増えています。

それで、今期の業績ですが、増収増益予想です。とは言っても、増収は0.3%増でして、ま、消費増税の影響も考えてのことらしいですが・・

ただ、営業利益は8%増なんで、結構いいかと。内部努力によるものでしょうから、期待できるかもしれません。

それを見込んだ株価は、1421円、PER約15倍、PBR約1倍、配当は年間26円で、100株の株主優待は2000円ですから、配当優待利回りは、3%強です。

うーん、もう少し株価が安いと、買ってもいいかーと思える指標ですね。

まあ、8月くらいは1200円程度だったんで、買うならその時期だったのかもしれません・・

逆にそれなりに市場も評価してきているとも言えるかもしれませんが。。

当方的には、やはり店が近くにないと買う気になれません。

もし、三宿のアンティークショップが非常に気になる店舗であれば、考え直しますが、、、いつ行けるかわかりませんが、来年の権利前には行ってこようかと、そんな風に思っています。

JTは覚悟を持って長期保有していきます [株式投資]

6月権利のJT(2914)の株主通信や株主優待の案内は届いていましたが、優待のうち、メインの食料品が昨日、届きました。

また、今日の日経朝刊にも、JTのことが書かれていたんで、書きたくなりました。

まずは優待です。

当方は200株なんで、2000円相当の商品なんですが、いくつかあったもののうち、ラーメンとパックご飯のセットにしました。

写真の通り、ホームラン軒5つと、パックご飯1つ、パックおかゆ1つのセットです。

価格的にみれば、ホームラン軒が200円×5=1000円、パックご飯500円×2=1000円という感じでしょうね。

まあ、カップラーメンは高いなーと思いますが、妥当な感じですね。

ホームラン軒は最近全然見なくなっていたんで、本当久しぶりに食べることになります。

それなりに美味いかなという印象がありますが、どうでしょうかね・・・

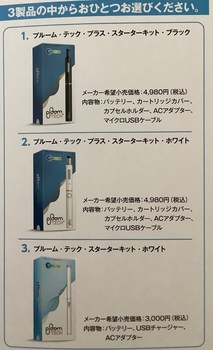

ここは、他にも優待品が届く予定です。1つは、写真の、ブルームテックスターターキット

これは昨年も似たようなものがあったんですが、当方は吸わないので、ヤフオクで売ったんです。3000円相当の品物ですが、手取りで1500円位だったかなーと。郵送料も高かったので、あまり利益はなかった気がします。

今回のは4980円のものを選んだんで、もう少し高く売れかもしれません。

また、カレンダーも届く予定です。

とまあ、株主への優待品はそれなりに充実しているんですが、、やはり株価が・・

今日の日経朝刊の見出しは

JT曇らす「嫌煙」投資家

株価 7年ぶり安値水準

「加熱式」出遅れ響く です!

もうこれだけで主な要旨はわかりますけど、少し書いておきます。

・加熱式ブルームテックのシェアは1割、フィリップモリスの「アイコス」に圧倒されている

・JTはブルームの販売数量を下方修正

・海外買収たばこ会社の「のれん償却(減損)」リスクが高い

・ESG投資を重視する投資家から嫌われている

・株価は、2016年の高値4850円から一本調子で下落し、9月4日は2179円と7年ぶりの安値

・配当利回り6.6%、500億円の自社株買いでも、積極的な買いが見当たらないほど、「嫌煙」ムードが高まっている

いやー、こういう感じなんですね。

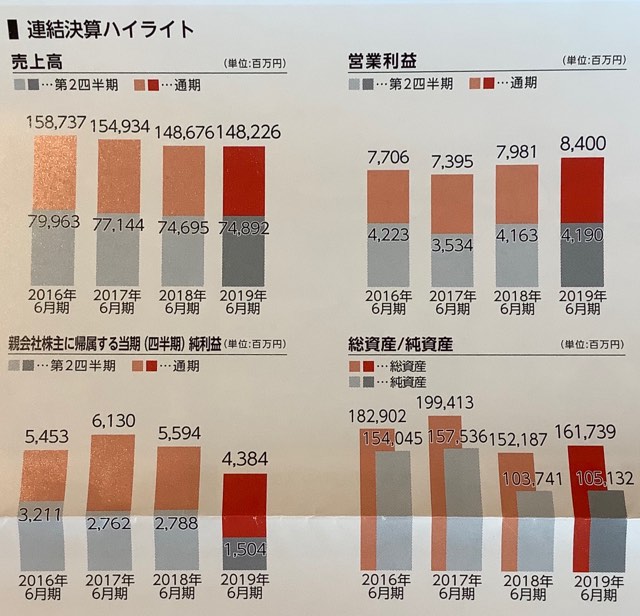

株主通信では、たばこ以外の医薬品事業は減益、食品事業は増益という結果が出ていました。

とはいえ、この2つの事業は売上的には合計で1割程度ですから、株価的にはあまり関係なんでしょうね。

ここの株価は2320円、PERは約11倍、PBRは1.5倍、と評価されていることもありますが、基本は配当利回りが6.6%もあるからの株価でしょう。

今期配当が154円ですが、一株利益が203円。

今後の減益、減配のリスクも考えないといけませんし、なかなかこれ以上の株価には上がっていく要素がありません・・

当方の保有株の株価は3200円程度でして、今では20万円近い含み損になっています(泣)が、NISA枠で買っていることもあり、損切りしにくいので、ここは覚悟を決めて、保有していきます。

さすがに倒産はなさそうですし、10年持てば、配当や優待で損失をカバーできるかなーと。

こういう時に損切りできる人が資産を増やしていけるんでしょうけどね。。と思いつつですが、、

できないですね~

また、今日の日経朝刊にも、JTのことが書かれていたんで、書きたくなりました。

まずは優待です。

当方は200株なんで、2000円相当の商品なんですが、いくつかあったもののうち、ラーメンとパックご飯のセットにしました。

写真の通り、ホームラン軒5つと、パックご飯1つ、パックおかゆ1つのセットです。

価格的にみれば、ホームラン軒が200円×5=1000円、パックご飯500円×2=1000円という感じでしょうね。

まあ、カップラーメンは高いなーと思いますが、妥当な感じですね。

ホームラン軒は最近全然見なくなっていたんで、本当久しぶりに食べることになります。

それなりに美味いかなという印象がありますが、どうでしょうかね・・・

ここは、他にも優待品が届く予定です。1つは、写真の、ブルームテックスターターキット

これは昨年も似たようなものがあったんですが、当方は吸わないので、ヤフオクで売ったんです。3000円相当の品物ですが、手取りで1500円位だったかなーと。郵送料も高かったので、あまり利益はなかった気がします。

今回のは4980円のものを選んだんで、もう少し高く売れかもしれません。

また、カレンダーも届く予定です。

とまあ、株主への優待品はそれなりに充実しているんですが、、やはり株価が・・

今日の日経朝刊の見出しは

JT曇らす「嫌煙」投資家

株価 7年ぶり安値水準

「加熱式」出遅れ響く です!

もうこれだけで主な要旨はわかりますけど、少し書いておきます。

・加熱式ブルームテックのシェアは1割、フィリップモリスの「アイコス」に圧倒されている

・JTはブルームの販売数量を下方修正

・海外買収たばこ会社の「のれん償却(減損)」リスクが高い

・ESG投資を重視する投資家から嫌われている

・株価は、2016年の高値4850円から一本調子で下落し、9月4日は2179円と7年ぶりの安値

・配当利回り6.6%、500億円の自社株買いでも、積極的な買いが見当たらないほど、「嫌煙」ムードが高まっている

いやー、こういう感じなんですね。

株主通信では、たばこ以外の医薬品事業は減益、食品事業は増益という結果が出ていました。

とはいえ、この2つの事業は売上的には合計で1割程度ですから、株価的にはあまり関係なんでしょうね。

ここの株価は2320円、PERは約11倍、PBRは1.5倍、と評価されていることもありますが、基本は配当利回りが6.6%もあるからの株価でしょう。

今期配当が154円ですが、一株利益が203円。

今後の減益、減配のリスクも考えないといけませんし、なかなかこれ以上の株価には上がっていく要素がありません・・

当方の保有株の株価は3200円程度でして、今では20万円近い含み損になっています(泣)が、NISA枠で買っていることもあり、損切りしにくいので、ここは覚悟を決めて、保有していきます。

さすがに倒産はなさそうですし、10年持てば、配当や優待で損失をカバーできるかなーと。

こういう時に損切りできる人が資産を増やしていけるんでしょうけどね。。と思いつつですが、、

できないですね~

業績踊り場にあって今後の成長が?のブロンコビリー [株式投資]

6月権利のブロンコビリー(3091)の株主優待や株主通信が届きました。

ここは2年連続で一般信用でクロスして、2年連続のアップになります。

優待は100株での2000円の食事券です。

ここって、この1年株価を見ていたんですよね~。

昨年のアップ時の株価は3300円台、今の株価は2300円台。

まあ、買わなくてよかったです(笑)

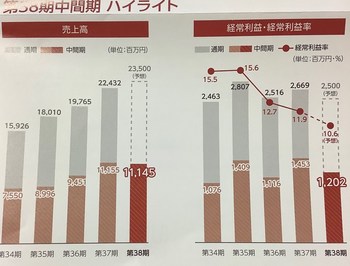

ここ厳しい状況になりましたね・・。前12月決算期は、増収増益は確保したものの、当初予想には届かず、今期は増収減益予想になっています。

株主通信では、特に原因とか書いていないので、IR見たら、既存店売上が前年比90%程度なんですね。特に首都圏や近畿圏では85%に近い数値になっている地域もあります。それが直接的に影響しているようでした。

その要因は、なんなんでしょうか。

IRでは、急な出店拡大に伴う人員の育成が間に合っていなく、接客に課題がある感じで書いてありました。

新卒の採用が100人を超えていて、3年未満の就業年数の社員が50%程度になっていて、生産性の向上が喫緊の課題だそうです。

また、メニュー構成にも課題があって、これまでライスやサラダバーを込みの料金だったのがイマイチだったようで、今は、肉などのメインとそれ以外を別々に表示し、価格を高く見せないようにすることにしたそうです。

確かに、ライスやサラダバーが、あと、ここって、アイスクリームも入っている料金体系なんで、肉だけ食べたい!のような要望に応えられない感じになっていました。

当方は、数か月前に、昨年の優待を使用するのに近くの店舗に行きましたが、、週末に行ったので行列ができていて、人気あるなーと思ったんですが、、、正直なところ、思ったより肉がうまくなかった感じがしたんですよね・・

まあ、好みの問題もあるかと思いますけど。。

やっぱり、2000円~3000円の価格帯だと「いきなり!ステーキ」が一番の品質かなと。

いきなりステーキも郊外に出店拡大しているので、もしかしたら、このブロンコビリーはその影響を受けているんでは?と思ってしまいました。

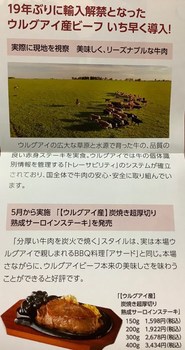

株主通信では、ウルグアイ産牛肉の提供開始のニュースも出ていました。

これ売れ行きがいいそうですが、量の確保がうまくいっていないようで、8月に販売中止になっていて、その後、同月後半から期間限定で再開されています。

安定的な供給が難しいんですかね・・

それでも売上が減っているから、ウルグアイ牛がどうのこうの言うよりも、構造的に課題があるのではとも思えます。

いきなりステーキもそうですけど、やはり急な店舗拡大は影響が大きいんでしょうね。

ここもどう立て直すのか、立て直せるのか、今の状況を見るとよくわからない感じでした。

それでも今の株価は、2337円で、PERは約23倍です。PBRは約2倍なので、市場からの期待はまだ続いているんではと思います。

ちなみに、いきなりステーキのペッパーフードは、PERは約27倍なんで、ブロンコビリーよりも期待は高いかと思いますが・・。

そんなこんなで、昨年から今年にかけて持っていた、ここへの投資意欲はすっかり萎えてしまいました。

外食業界は、ある程度成長した後、落ち込んでしまうと、また成長軌道に乗るにはかなりハードルが高くなる傾向もあるかと思います。

そういう面からもここはまたなんかの機会があるまで、おさらばかなーと思っております。

まあ、1回はもらった優待で食事には行くので、また考えが変わるかもしれませんが(笑)

ここは2年連続で一般信用でクロスして、2年連続のアップになります。

優待は100株での2000円の食事券です。

ここって、この1年株価を見ていたんですよね~。

昨年のアップ時の株価は3300円台、今の株価は2300円台。

まあ、買わなくてよかったです(笑)

ここ厳しい状況になりましたね・・。前12月決算期は、増収増益は確保したものの、当初予想には届かず、今期は増収減益予想になっています。

株主通信では、特に原因とか書いていないので、IR見たら、既存店売上が前年比90%程度なんですね。特に首都圏や近畿圏では85%に近い数値になっている地域もあります。それが直接的に影響しているようでした。

その要因は、なんなんでしょうか。

IRでは、急な出店拡大に伴う人員の育成が間に合っていなく、接客に課題がある感じで書いてありました。

新卒の採用が100人を超えていて、3年未満の就業年数の社員が50%程度になっていて、生産性の向上が喫緊の課題だそうです。

また、メニュー構成にも課題があって、これまでライスやサラダバーを込みの料金だったのがイマイチだったようで、今は、肉などのメインとそれ以外を別々に表示し、価格を高く見せないようにすることにしたそうです。

確かに、ライスやサラダバーが、あと、ここって、アイスクリームも入っている料金体系なんで、肉だけ食べたい!のような要望に応えられない感じになっていました。

当方は、数か月前に、昨年の優待を使用するのに近くの店舗に行きましたが、、週末に行ったので行列ができていて、人気あるなーと思ったんですが、、、正直なところ、思ったより肉がうまくなかった感じがしたんですよね・・

まあ、好みの問題もあるかと思いますけど。。

やっぱり、2000円~3000円の価格帯だと「いきなり!ステーキ」が一番の品質かなと。

いきなりステーキも郊外に出店拡大しているので、もしかしたら、このブロンコビリーはその影響を受けているんでは?と思ってしまいました。

株主通信では、ウルグアイ産牛肉の提供開始のニュースも出ていました。

これ売れ行きがいいそうですが、量の確保がうまくいっていないようで、8月に販売中止になっていて、その後、同月後半から期間限定で再開されています。

安定的な供給が難しいんですかね・・

それでも売上が減っているから、ウルグアイ牛がどうのこうの言うよりも、構造的に課題があるのではとも思えます。

いきなりステーキもそうですけど、やはり急な店舗拡大は影響が大きいんでしょうね。

ここもどう立て直すのか、立て直せるのか、今の状況を見るとよくわからない感じでした。

それでも今の株価は、2337円で、PERは約23倍です。PBRは約2倍なので、市場からの期待はまだ続いているんではと思います。

ちなみに、いきなりステーキのペッパーフードは、PERは約27倍なんで、ブロンコビリーよりも期待は高いかと思いますが・・。

そんなこんなで、昨年から今年にかけて持っていた、ここへの投資意欲はすっかり萎えてしまいました。

外食業界は、ある程度成長した後、落ち込んでしまうと、また成長軌道に乗るにはかなりハードルが高くなる傾向もあるかと思います。

そういう面からもここはまたなんかの機会があるまで、おさらばかなーと思っております。

まあ、1回はもらった優待で食事には行くので、また考えが変わるかもしれませんが(笑)

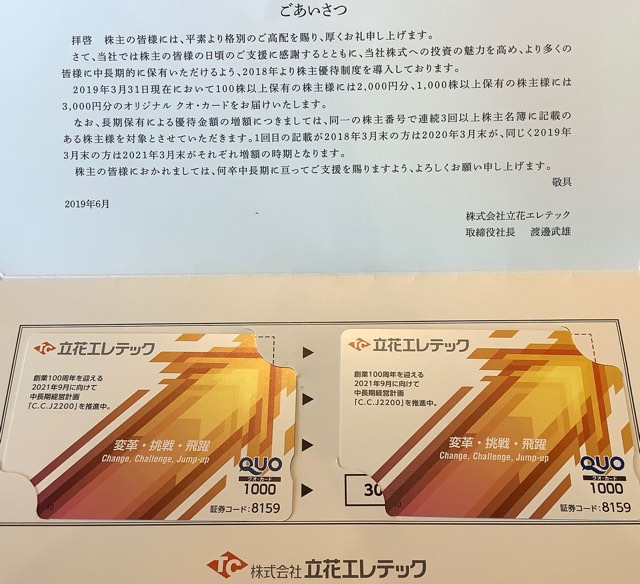

半導体市況悪化で厳しいも魅力ある立花エレテック+三菱商事の株主優待? [株式投資]

3月権利の立花エレテック(8159)の優待や株主通信が届いています。

ここは一般信用クロスで取得したんですが、制度でも逆日歩は225円でした。

優待は2000円分のクオカードでした。

感覚的には、額面が2000円のクオカードだったらもっと良かったんですが。。

同社は2021年に創業100周年を迎える電機・電子の技術商社でして、半導体装置や自動車関連などの設備投資に伴う電子機器の販売などがメインな商社だそうです。

三菱電機系列の商社らしいのですが、それより結構古い会社であることにちょっとびっくりしました。

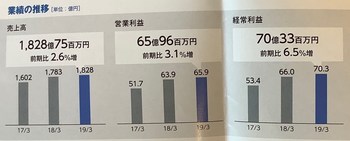

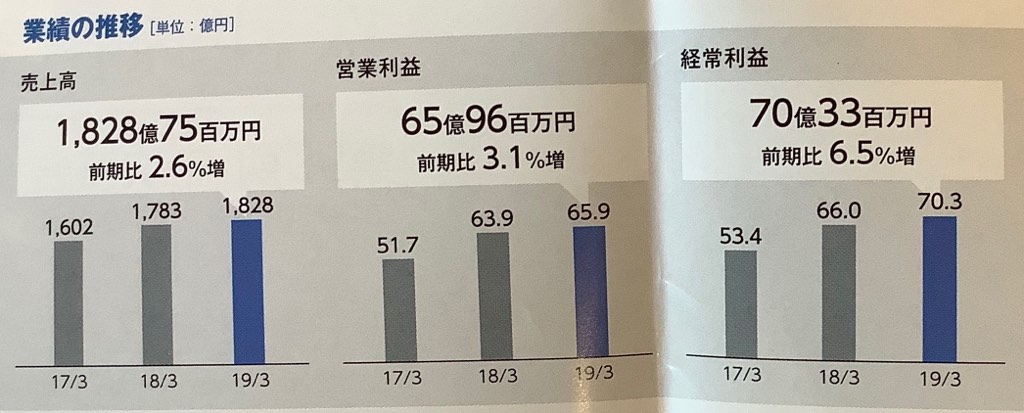

売上は1800億円を超えており、業績的にも右肩上がりの傾向にあり、結構順調なんではないでしょうか。

事業分野でいくと、主力は、三菱電機関係だからでしょう、FAシステム関係が1000億円超え、その次に半導体デバイス事業だそうです。

また、M2M(機械間通信)に注力していることから、シーテックなどの大規模な展示会に出展しているとのことです。

海外もあるんですが、最近の米中貿易摩擦の影響を結構受けているようで、半導体不況もあり、今期の第一四半期は減収減益でした。

ただ、通期の増収増益は下方修正していません。

この会社、アベノミクス以降の業績が順調でして、株主通信読んでみると、こういう会社は投資してもいいなーって思うんですよね。

時代的にも合っていると思いますし、、。

しかも、株価も現在の情勢から下げており、今の株価は1516円。

PERは約8倍、PBRは約0.6倍、配当は年間48円で、優待は2000円クオカードですから、配当優待利回りは4%半ばです。

最近増配傾向にあることから、増益すれば増配の可能性も高いですし、優待も3年以上で3000円にアップします。

また株価は昨年は2300円くらいまで行ったんで、今の株価はそこから30%下げています。

ということで、買うのもいいタイミングかもしれません、、と思ったんですよねー。。

とはいえ、先週末は日韓関係の悪化や米中貿易摩擦の悪化!

今の市場雰囲気を考えると、今ここで買う勇気はあまりないですね・・・

トランプも文在寅もなんとかならないですかねーなんて思ってしまいます。

まあ、結構気に入りまして、先週のDVxみたいに株価を注視するリストに入れました。

それと、三菱電機関係で思い出したんですが、三菱商事の優待みたいなものをアップしておこうと思います。

三菱商事は今年の3月権利に向けて購入しまして、配当狙いなんですが、その後は商社株全体がダメになっていて、ここも20%程度の含み損を抱えています。

それはともかく、系列の文化施設である、本駒込にある東洋文庫ミュージアムの招待券が株主通信などと一緒に送られてきました。

これ、展示会は1年間に3回あって

無料券は2枚ついていますが、現在開催されているイベントの入場料は一般900円なんで、一応、1800円の価値があります。

ただ、ヤフオクでは1枚100円程度です(笑)

3回目の「大清帝国展」って行ってみたい気がしていますが、、場所がなあーって感じです。

三菱商事はNISA枠で買っていまして、5年は持つつもりですので、来年以降、もし優待が変更になっていたりしたらアップしようかと思っています。

ここは一般信用クロスで取得したんですが、制度でも逆日歩は225円でした。

優待は2000円分のクオカードでした。

感覚的には、額面が2000円のクオカードだったらもっと良かったんですが。。

同社は2021年に創業100周年を迎える電機・電子の技術商社でして、半導体装置や自動車関連などの設備投資に伴う電子機器の販売などがメインな商社だそうです。

三菱電機系列の商社らしいのですが、それより結構古い会社であることにちょっとびっくりしました。

売上は1800億円を超えており、業績的にも右肩上がりの傾向にあり、結構順調なんではないでしょうか。

事業分野でいくと、主力は、三菱電機関係だからでしょう、FAシステム関係が1000億円超え、その次に半導体デバイス事業だそうです。

また、M2M(機械間通信)に注力していることから、シーテックなどの大規模な展示会に出展しているとのことです。

海外もあるんですが、最近の米中貿易摩擦の影響を結構受けているようで、半導体不況もあり、今期の第一四半期は減収減益でした。

ただ、通期の増収増益は下方修正していません。

この会社、アベノミクス以降の業績が順調でして、株主通信読んでみると、こういう会社は投資してもいいなーって思うんですよね。

時代的にも合っていると思いますし、、。

しかも、株価も現在の情勢から下げており、今の株価は1516円。

PERは約8倍、PBRは約0.6倍、配当は年間48円で、優待は2000円クオカードですから、配当優待利回りは4%半ばです。

最近増配傾向にあることから、増益すれば増配の可能性も高いですし、優待も3年以上で3000円にアップします。

また株価は昨年は2300円くらいまで行ったんで、今の株価はそこから30%下げています。

ということで、買うのもいいタイミングかもしれません、、と思ったんですよねー。。

とはいえ、先週末は日韓関係の悪化や米中貿易摩擦の悪化!

今の市場雰囲気を考えると、今ここで買う勇気はあまりないですね・・・

トランプも文在寅もなんとかならないですかねーなんて思ってしまいます。

まあ、結構気に入りまして、先週のDVxみたいに株価を注視するリストに入れました。

それと、三菱電機関係で思い出したんですが、三菱商事の優待みたいなものをアップしておこうと思います。

三菱商事は今年の3月権利に向けて購入しまして、配当狙いなんですが、その後は商社株全体がダメになっていて、ここも20%程度の含み損を抱えています。

それはともかく、系列の文化施設である、本駒込にある東洋文庫ミュージアムの招待券が株主通信などと一緒に送られてきました。

これ、展示会は1年間に3回あって

無料券は2枚ついていますが、現在開催されているイベントの入場料は一般900円なんで、一応、1800円の価値があります。

ただ、ヤフオクでは1枚100円程度です(笑)

3回目の「大清帝国展」って行ってみたい気がしていますが、、場所がなあーって感じです。

三菱商事はNISA枠で買っていまして、5年は持つつもりですので、来年以降、もし優待が変更になっていたりしたらアップしようかと思っています。

まだ株価は下がると思うけど気にしてはいきたいDVx [株式投資]

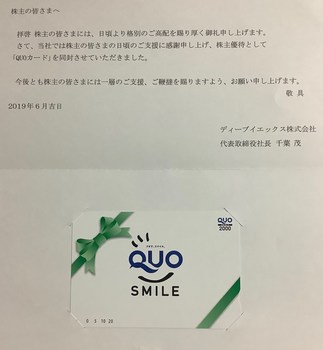

3月権利のDvx (3079)の株主優待が届きました。

ここは、制度クロスで初めて取得しました。100株だと1000円なんですが、200株だと2000円分のクオカードになるんですよね。

当方的には2000円以上のクオカードは積極的に取得していきたいという意向なんで。

一般信用が取れずに、制度でやったんですが、逆日歩が1860円!

手数料も含めると赤字になってしまい・・という銘柄です。

クオカードは、汎用のものでした。

さて、同社は株式通信は届かなかったんです。なので、株主総会用資料でアップします。

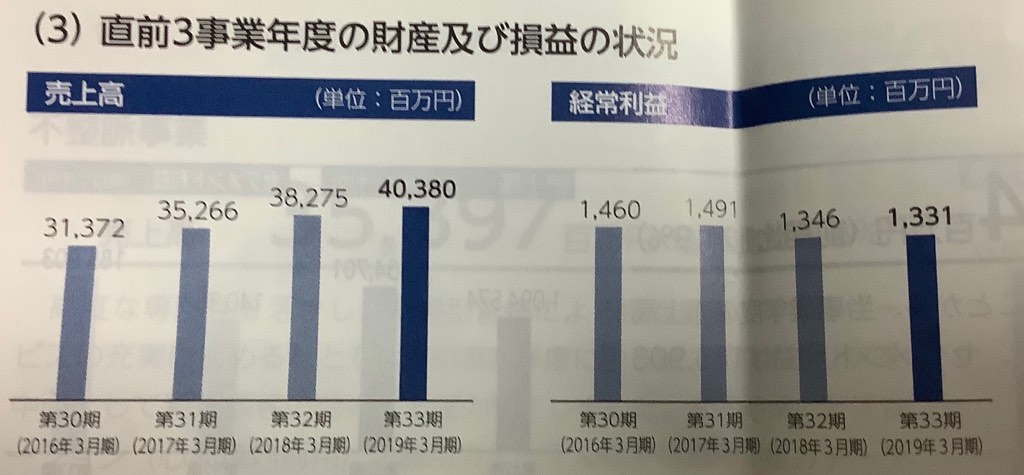

これによると、これまで売り上げは順調に伸びてきたようですが、利益は今一歩って感じになっています。

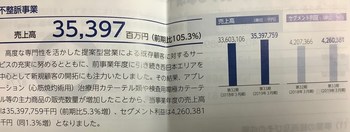

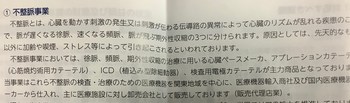

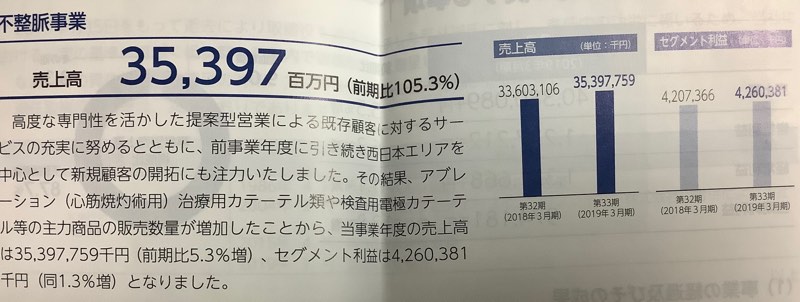

同社の事業は、医療機器の販売、輸出入などの商社的な事業や自ら製造も行っているようですが、メインは、不整脈治療に関するカテーテル等販売であり、売上の9割近い金額が、不整脈事業と言われているものだそうです。

この事業は順調に売り上げや利益は伸ばしているそうですが、今期は、公定価格の引き下げも想定されているようで、人件費の増加などのコスト高や、前期にあった特別利益がなくなるので、前期より40%減益予想です。

そのためか、株価も低迷しており、昨年のピーク時は1500円程度だったのが、現在の株価は778円と約半額になっています。

それでも、指標的には、PER約14.5倍、PBR約1.1倍と、今の市場的にはそれなりに評価されていると思いますし、配当も年間24円で配当だけで3%程度の利回りがあります。

これに100株で1000円クオカードを加えると、配当優待利回りは、4%を超えます。

結構、今の株価でもそれなりの魅力があるのかなと思うんですよね。

この不整脈事業ってこれから伸びるんでしょうか?そこがよくわからないんですよね。

不整脈事業自体がよくわからないっていうのもあるんですが、総会資料に少々解説がありました。

これ読んでも、人口が減っていく中で需要が拡大するのか?って疑問もあるし、公定価格の引き下げは、もっと行われる可能性があるので、同社の拡大余地もあるのかどうかって感じでして。

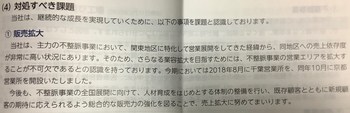

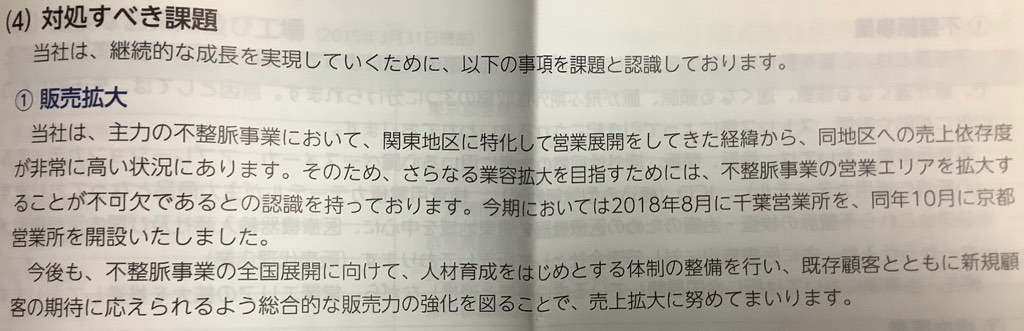

とはいえ、同社としては、営業地区が関東に特化してきたので、今後は全国に営業エリアを広げていくことで、販売を拡大していくとしています。

これを読むと、その可能性もあるなーと思えるんですけどね、、まあ、よくわかりません。

8月14日に自社株買いを発表したのに結果的には下がっているなど、株価もまだ下がりきっていない感じもしますので、とりあえずは、株価注視リストに加えて、株価を見ていこうかと思っています。

それでもし、500円を切るようになったら、その際は200株買おうかと。

PERは10倍切りますし、配当優待利回りは、6%を超えますし。

とりあえずは様子見ですね・・

ここは、制度クロスで初めて取得しました。100株だと1000円なんですが、200株だと2000円分のクオカードになるんですよね。

当方的には2000円以上のクオカードは積極的に取得していきたいという意向なんで。

一般信用が取れずに、制度でやったんですが、逆日歩が1860円!

手数料も含めると赤字になってしまい・・という銘柄です。

クオカードは、汎用のものでした。

さて、同社は株式通信は届かなかったんです。なので、株主総会用資料でアップします。

これによると、これまで売り上げは順調に伸びてきたようですが、利益は今一歩って感じになっています。

同社の事業は、医療機器の販売、輸出入などの商社的な事業や自ら製造も行っているようですが、メインは、不整脈治療に関するカテーテル等販売であり、売上の9割近い金額が、不整脈事業と言われているものだそうです。

この事業は順調に売り上げや利益は伸ばしているそうですが、今期は、公定価格の引き下げも想定されているようで、人件費の増加などのコスト高や、前期にあった特別利益がなくなるので、前期より40%減益予想です。

そのためか、株価も低迷しており、昨年のピーク時は1500円程度だったのが、現在の株価は778円と約半額になっています。

それでも、指標的には、PER約14.5倍、PBR約1.1倍と、今の市場的にはそれなりに評価されていると思いますし、配当も年間24円で配当だけで3%程度の利回りがあります。

これに100株で1000円クオカードを加えると、配当優待利回りは、4%を超えます。

結構、今の株価でもそれなりの魅力があるのかなと思うんですよね。

この不整脈事業ってこれから伸びるんでしょうか?そこがよくわからないんですよね。

不整脈事業自体がよくわからないっていうのもあるんですが、総会資料に少々解説がありました。

これ読んでも、人口が減っていく中で需要が拡大するのか?って疑問もあるし、公定価格の引き下げは、もっと行われる可能性があるので、同社の拡大余地もあるのかどうかって感じでして。

とはいえ、同社としては、営業地区が関東に特化してきたので、今後は全国に営業エリアを広げていくことで、販売を拡大していくとしています。

これを読むと、その可能性もあるなーと思えるんですけどね、、まあ、よくわかりません。

8月14日に自社株買いを発表したのに結果的には下がっているなど、株価もまだ下がりきっていない感じもしますので、とりあえずは、株価注視リストに加えて、株価を見ていこうかと思っています。

それでもし、500円を切るようになったら、その際は200株買おうかと。

PERは10倍切りますし、配当優待利回りは、6%を超えますし。

とりあえずは様子見ですね・・

保有継続すべきかよくわからない高田機工 [株式投資]

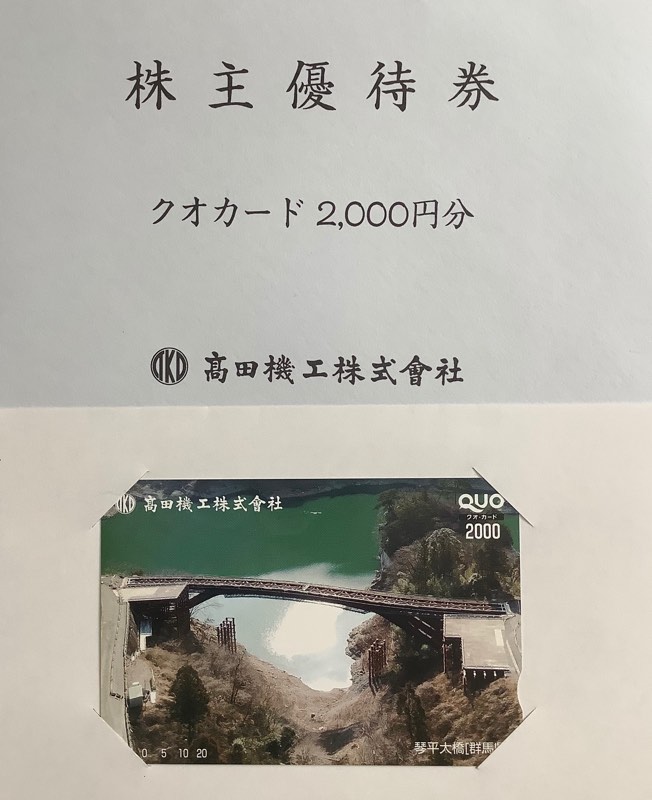

3月権利の高田機工(5923)の株主優待や株主通信が届いています。

ここは、昨年の12月に株主優待を新設して、当方もその月に購入しまして。

ただ、その後は下がる一方で、一度も買値に戻っていません(泣)

ということで、今回が初めての株主優待や株主通信でして、今後、ここはどうするのか整理しておきたいと思います。

株主優待は、クオカード2000円です。

オリジナルですけど、まあ、無難なデザインでして、何か特別なことを書けそうもありません。

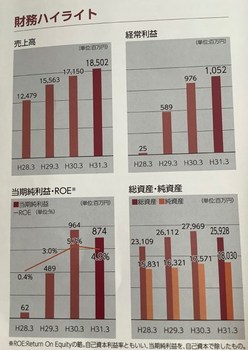

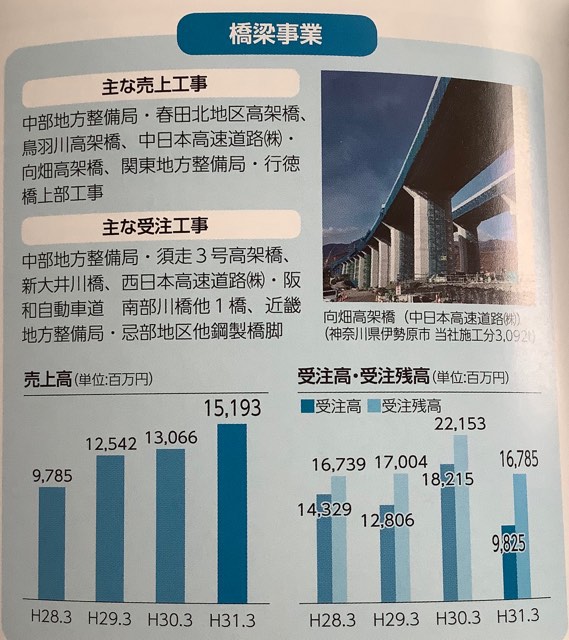

さて、同社は建設事業者ですが、主に、橋梁工事や鉄構工事の2分野に特化した企業ですが、メインは橋梁事業でして、売上185億のうち、152億は、橋梁工事です。

業績は、前期まではきれいな右肩上がりです。

ただですね。今期は減収減益予想でして、それは工事受注高・残が昨年と比べると、結構減少しているからなんですよね。

株主通信では、その受注高・残について、事業別にグラフにしています。

まずは、橋梁事業のグラフ

次に鉄構事業です。

これ見ると、なるほどねーと。これで株価も下がる一方なんだ。。と思いました。

業績よりも儒超動向が株価には大事ってことですよね。

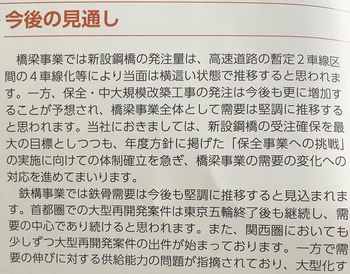

両事業とも、来年のオリンピック後の需要動向はどうなるのかっていうことがキモだと思いますが、同社も株主通信では、写真のとおり、今後も堅調に推移するだろうということなんですよね。

当方的には、メインの橋梁については、新規工事は少なくなっていくと思いますが、記載のとおり、保全や中大規模改修工事は増えていくと思います。過去に造った橋梁を含めたインフラの老朽化が激しくなっているのは、その通りですし。。

鉄構工事についても、同社の本拠地である関西では、万博がありますし、インバウンドもあるし、当分大丈夫かなと思いますし。。

ということで、需要はあるかと思うんですが、ここが受注を減らしているのが気になるんですよね。もしかしたら、競争力が低下しているのではとか、、人件費増とかのコスト高で・・

さらに、昨年12月の株主優待新設の理由もよくわかりません。

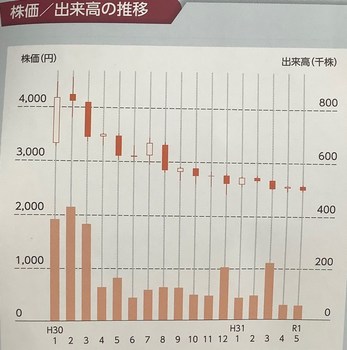

株価対策ぐらいしか推測できないんですよね。昨年1月には4000円を超えていた株価は12月には2000円台後半になっていましたから・・

株主通信でも株価や出来高のグラフがありました・・

実際、当面の間は受注は厳しいのかもしれません。それで、優待で個人株主を集めたいとの思惑かも。。もしそうなら、その仕掛けに当方は「スッポリはまった」ということになります。

今の株価は2415円、PER約7倍、PBR約0.3倍、配当年間90円、優待は2000円のクオカードなんで、配当優待利回りは、4%半ばです。

割安ですね。。ただ、業界的に考えればそうでもありません。

そんなこんなですが、当方の買値からは15%程度下がっていまして、今すぐ売るかというとそれはありませんが、同社の状況から積極的に保有すべきかどうかはちょっと疑問に思いましたので、買値に戻るようなら売っていくべきかなと思っています。

まあ、市場環境がよくなればこういう銘柄も見直される可能性は十分にあるので、その時には保有していくと思うかもしれませんが。。(笑)

ここは、昨年の12月に株主優待を新設して、当方もその月に購入しまして。

ただ、その後は下がる一方で、一度も買値に戻っていません(泣)

ということで、今回が初めての株主優待や株主通信でして、今後、ここはどうするのか整理しておきたいと思います。

株主優待は、クオカード2000円です。

オリジナルですけど、まあ、無難なデザインでして、何か特別なことを書けそうもありません。

さて、同社は建設事業者ですが、主に、橋梁工事や鉄構工事の2分野に特化した企業ですが、メインは橋梁事業でして、売上185億のうち、152億は、橋梁工事です。

業績は、前期まではきれいな右肩上がりです。

ただですね。今期は減収減益予想でして、それは工事受注高・残が昨年と比べると、結構減少しているからなんですよね。

株主通信では、その受注高・残について、事業別にグラフにしています。

まずは、橋梁事業のグラフ

次に鉄構事業です。

これ見ると、なるほどねーと。これで株価も下がる一方なんだ。。と思いました。

業績よりも儒超動向が株価には大事ってことですよね。

両事業とも、来年のオリンピック後の需要動向はどうなるのかっていうことがキモだと思いますが、同社も株主通信では、写真のとおり、今後も堅調に推移するだろうということなんですよね。

当方的には、メインの橋梁については、新規工事は少なくなっていくと思いますが、記載のとおり、保全や中大規模改修工事は増えていくと思います。過去に造った橋梁を含めたインフラの老朽化が激しくなっているのは、その通りですし。。

鉄構工事についても、同社の本拠地である関西では、万博がありますし、インバウンドもあるし、当分大丈夫かなと思いますし。。

ということで、需要はあるかと思うんですが、ここが受注を減らしているのが気になるんですよね。もしかしたら、競争力が低下しているのではとか、、人件費増とかのコスト高で・・

さらに、昨年12月の株主優待新設の理由もよくわかりません。

株価対策ぐらいしか推測できないんですよね。昨年1月には4000円を超えていた株価は12月には2000円台後半になっていましたから・・

株主通信でも株価や出来高のグラフがありました・・

実際、当面の間は受注は厳しいのかもしれません。それで、優待で個人株主を集めたいとの思惑かも。。もしそうなら、その仕掛けに当方は「スッポリはまった」ということになります。

今の株価は2415円、PER約7倍、PBR約0.3倍、配当年間90円、優待は2000円のクオカードなんで、配当優待利回りは、4%半ばです。

割安ですね。。ただ、業界的に考えればそうでもありません。

そんなこんなですが、当方の買値からは15%程度下がっていまして、今すぐ売るかというとそれはありませんが、同社の状況から積極的に保有すべきかどうかはちょっと疑問に思いましたので、買値に戻るようなら売っていくべきかなと思っています。

まあ、市場環境がよくなればこういう銘柄も見直される可能性は十分にあるので、その時には保有していくと思うかもしれませんが。。(笑)

アメリカでの復活を期待したいペッパーフード [株式投資]

ペッパーフードサービス(3053)については何回かブログを書いていますが、12月決算銘柄なんで、普通ならこの時期書くことはないのですが、、。

昨日のブログで書いた通り、先月グアムで、ペッパーランチを見てきまして、そして、一昨日、6月中間期の決算を発表したので、書きたいと思います。

まずグアムのペッパーランチです。

グアムのビーチに近い、マイクロネシアモールというショッピングモールの中に出店していました。

オープンは、今年の4月だそうでして、週末の昼時に行ったんですが、出るときには店の外まで並んでいました。

ちょっとびっくりです。いきなり!ステーキは並んでいるのを見るのは慣れているんですが、ペッパーランチでは・・皆無。

日本のペッパーランチって、男性向けの牛丼チェーンと同じ感じで見ていたんですが、日本でもショッピングモールのフードコートなどにも出店しているので、その流れなんでしょうね。

このグアムの店舗も家族客ばかりでした。

肝心のメニューですが、ペッパーライスの他、ハンバーグはもちろんのこと、カレーや照り焼きのチキンやサーモン!のプレートもあり、結構種類がありました。

ペッパーランチに来たのは本当久しぶりなんで、定番のペッパーライスとハンバーグライスを頼みました。

カウンターで頼んで、テーブルで来るのを待つ形式でした。

写真は、少し食べてからのものになっています・・(汗)

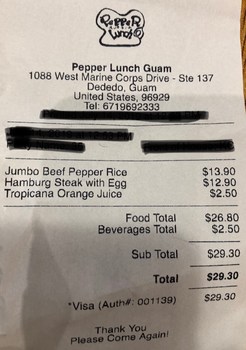

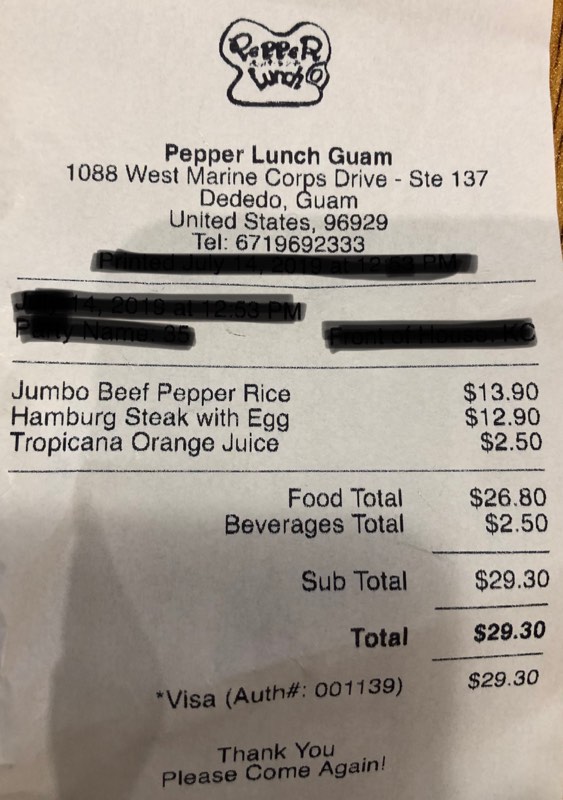

値段なんですが、ペッパーライスは大盛にしたんで、13.90ドル、ハンバーグライスが12.9ドルでして、もちろん日本より高いんですが、同じモール内のフードコートの店舗よりもちょっと高いだけで、現地ではリーズナブルなんではないのでしょうか。

味はやっぱり美味しいですね。ペッパーライスはニンニクライスがいい味です。

まあ、ハンバーグは値段相応って感じでしたが・・

当方的には地元のレストランよりもこっちの方が・・って感じでして(笑)

さて、開店間もないとはいえ、行列ができていたのには本当にびっくりでして、、店の中でのアメリカ人の食べっぷりを見ていると、このペッパーランチは、アメリカで受けるのではないか?とそんな風に思ってしまいました。

同社のいきなり!ステーキは、ニューヨーク進出して失敗した形になっていますけど、今後はペッパーランチに転換していくと同社は説明しています。

なので、アメリカでのペッパーランチも含めた同社の展開も、もしかしたら復活するのではないか?との思いが・・

短絡的ですが、同社の株価は下がる一方なんで、売るべきか迷っていたんですよね・・

そういう時に思わぬ形でグアムのペッパーランチを見てしまい・・期待したいなーと。

一昨日の6月中間決算は、6月末の下方修正よりも数字がよくなっていまして、まあ、それはよかったんですが、、通期見通しを上方修正していませんので、株価は上がらないでしょうね。

ピーク時は8000円を超えていたのが、今は1500円台!(泣)

やはり店を出しすぎたんでしょう。

競合店も出てきているし、既存店売り上げがこのところずっと、前年比80%程度という、信じられない落ち込みなんで、今後の成長は難しいと思われますよね・・

IR見たら、都心店舗で朝食ステーキを始めるそうです。いろいろチャレンジしていますね~。

まあ、当方は元の投資金額は回収しているし、同社の店は好きなので、長く応援していくかなと。

とはいっても、いつまで持てるかわかりませんが。。(笑)

昨日のブログで書いた通り、先月グアムで、ペッパーランチを見てきまして、そして、一昨日、6月中間期の決算を発表したので、書きたいと思います。

まずグアムのペッパーランチです。

グアムのビーチに近い、マイクロネシアモールというショッピングモールの中に出店していました。

オープンは、今年の4月だそうでして、週末の昼時に行ったんですが、出るときには店の外まで並んでいました。

ちょっとびっくりです。いきなり!ステーキは並んでいるのを見るのは慣れているんですが、ペッパーランチでは・・皆無。

日本のペッパーランチって、男性向けの牛丼チェーンと同じ感じで見ていたんですが、日本でもショッピングモールのフードコートなどにも出店しているので、その流れなんでしょうね。

このグアムの店舗も家族客ばかりでした。

肝心のメニューですが、ペッパーライスの他、ハンバーグはもちろんのこと、カレーや照り焼きのチキンやサーモン!のプレートもあり、結構種類がありました。

ペッパーランチに来たのは本当久しぶりなんで、定番のペッパーライスとハンバーグライスを頼みました。

カウンターで頼んで、テーブルで来るのを待つ形式でした。

写真は、少し食べてからのものになっています・・(汗)

値段なんですが、ペッパーライスは大盛にしたんで、13.90ドル、ハンバーグライスが12.9ドルでして、もちろん日本より高いんですが、同じモール内のフードコートの店舗よりもちょっと高いだけで、現地ではリーズナブルなんではないのでしょうか。

味はやっぱり美味しいですね。ペッパーライスはニンニクライスがいい味です。

まあ、ハンバーグは値段相応って感じでしたが・・

当方的には地元のレストランよりもこっちの方が・・って感じでして(笑)

さて、開店間もないとはいえ、行列ができていたのには本当にびっくりでして、、店の中でのアメリカ人の食べっぷりを見ていると、このペッパーランチは、アメリカで受けるのではないか?とそんな風に思ってしまいました。

同社のいきなり!ステーキは、ニューヨーク進出して失敗した形になっていますけど、今後はペッパーランチに転換していくと同社は説明しています。

なので、アメリカでのペッパーランチも含めた同社の展開も、もしかしたら復活するのではないか?との思いが・・

短絡的ですが、同社の株価は下がる一方なんで、売るべきか迷っていたんですよね・・

そういう時に思わぬ形でグアムのペッパーランチを見てしまい・・期待したいなーと。

一昨日の6月中間決算は、6月末の下方修正よりも数字がよくなっていまして、まあ、それはよかったんですが、、通期見通しを上方修正していませんので、株価は上がらないでしょうね。

ピーク時は8000円を超えていたのが、今は1500円台!(泣)

やはり店を出しすぎたんでしょう。

競合店も出てきているし、既存店売り上げがこのところずっと、前年比80%程度という、信じられない落ち込みなんで、今後の成長は難しいと思われますよね・・

IR見たら、都心店舗で朝食ステーキを始めるそうです。いろいろチャレンジしていますね~。

まあ、当方は元の投資金額は回収しているし、同社の店は好きなので、長く応援していくかなと。

とはいっても、いつまで持てるかわかりませんが。。(笑)

5G関連でもある東京特殊電線はNISA枠入替で長期保有かな [株式投資]

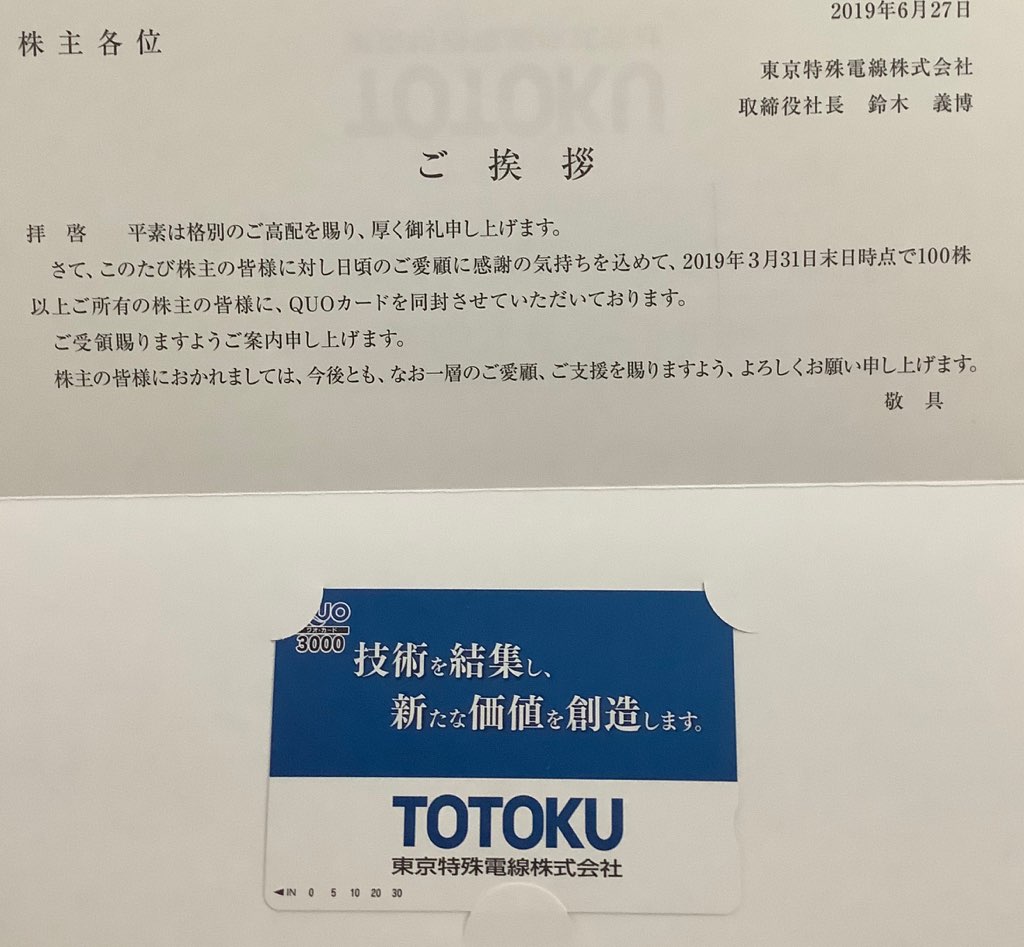

3月権利の東京特殊電線(5807)の株主優待や株主通信が届いています。

ここは、3月権利の際のギリギリになって購入した銘柄ですが、優待の魅力に負けてのもので、同社のことはよく知りませんでした。

株主優待は昨年の2月に新設を発表していて、昨年3月権利が初めてだったようでしたが、当方がこの銘柄を知ったのは今年になってからでして、最後までクロスするか悩んだんですね。

優待はクオカード3000円です。

まあ、なんのデザインもないクオカードですね~(笑)。

同社が真面目な企業であることを示唆しているデザインとも言えます・・

ここを買ったのは、1年以上の保有で5000円のクオカードに増額されることを知ったからです。

しかも買う際のPERは10倍程度、配当も年間60円あるので、十分、利回り的に魅力だったこともありました。

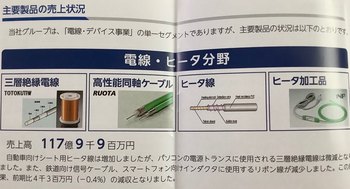

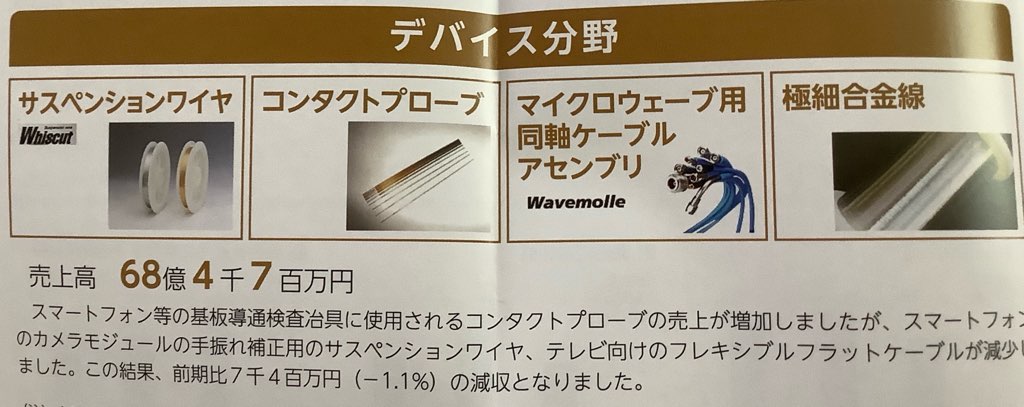

さて、同社は、会社名の通り、電線メーカーです。

同軸ケーブルや、自動車シートのヒーター線といった電線類と、

極細のワイヤなどのデバイス類の2つの事業分野があるようです。

まあ、正直なところ、この株主通信ではよくわからなかったので、同社のHP見ました。

そしたら、少しはわかりまして、

電線分野では、ヒーター線など高耐圧・高耐熱の電線が、今後の自動車の電動化で、需要が高まるとのことです。

デバイス分野では、マイクロウエーブ用同軸ケーブルアッセンブリーが、5G・高周波機器用のケーブル市場の需要が拡大するので、その恩恵を受けるそうです。

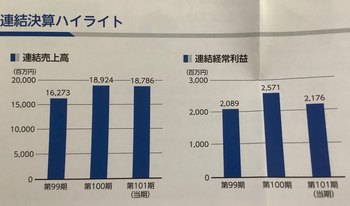

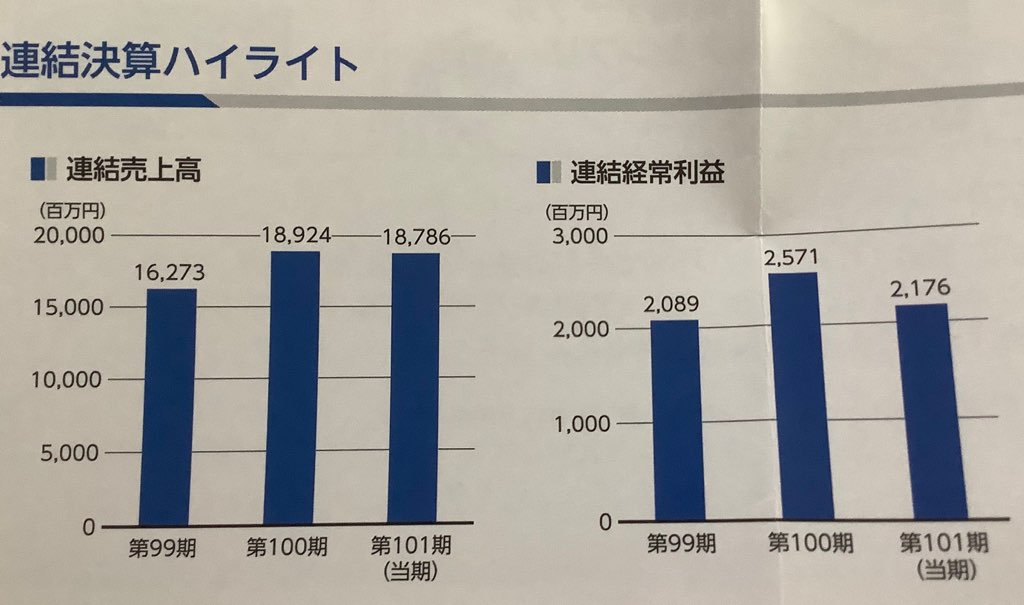

業績もまあ、売上が伸びています。利益は増減あったようですが、

今期は増収増益見込みなんで、まあいいかと。

ここは、古河電工(5801)が56%の株式を持つ親会社で、納入先も古河電工がメインです。

なので、財務もしっかりしていますし、安心して持てる銘柄かなと思いますし、電線業界のことはよくわからないのですが、同社の計画では、今後も業績は堅調に伸びるようです。

指標的には、現在の株価は、1877円で、PER約8倍、PBR約1倍、配当や優待は、先ほど書いた通り、配当年間60円で、優待は1年以上なら5000円なので、100株なら年間11000円もらえることになり、配当優待利回りは、5%を超えています。

ところで、同じ電線系中堅メーカーとして、カナレ電気(5819)を持っています。

ここは4年以上持っていまして、含み損状態なんですが、利回りも低いし、優待も年2回1000円のクオカードなんで、東特電線を保有継続して、カナレ電気を損切りすることにしました。

ほぼ同じ価格なので、銘柄の入れ替えですね。

ただ、東特電線も買値は2100円以上、今は1800円台。含み損はカナレ電気と変わりません・・(泣)

また、配当も高いので、来年のNISA枠に入れ替え(NISA枠で新規購入、特定口座枠の現保有株はその後売却)と思っていますので、どうせなら、NISA枠で買う、来年1月頃までは今の株価でいて欲しいですね・・

ここは、3月権利の際のギリギリになって購入した銘柄ですが、優待の魅力に負けてのもので、同社のことはよく知りませんでした。

株主優待は昨年の2月に新設を発表していて、昨年3月権利が初めてだったようでしたが、当方がこの銘柄を知ったのは今年になってからでして、最後までクロスするか悩んだんですね。

優待はクオカード3000円です。

まあ、なんのデザインもないクオカードですね~(笑)。

同社が真面目な企業であることを示唆しているデザインとも言えます・・

ここを買ったのは、1年以上の保有で5000円のクオカードに増額されることを知ったからです。

しかも買う際のPERは10倍程度、配当も年間60円あるので、十分、利回り的に魅力だったこともありました。

さて、同社は、会社名の通り、電線メーカーです。

同軸ケーブルや、自動車シートのヒーター線といった電線類と、

極細のワイヤなどのデバイス類の2つの事業分野があるようです。

まあ、正直なところ、この株主通信ではよくわからなかったので、同社のHP見ました。

そしたら、少しはわかりまして、

電線分野では、ヒーター線など高耐圧・高耐熱の電線が、今後の自動車の電動化で、需要が高まるとのことです。

デバイス分野では、マイクロウエーブ用同軸ケーブルアッセンブリーが、5G・高周波機器用のケーブル市場の需要が拡大するので、その恩恵を受けるそうです。

業績もまあ、売上が伸びています。利益は増減あったようですが、

今期は増収増益見込みなんで、まあいいかと。

ここは、古河電工(5801)が56%の株式を持つ親会社で、納入先も古河電工がメインです。

なので、財務もしっかりしていますし、安心して持てる銘柄かなと思いますし、電線業界のことはよくわからないのですが、同社の計画では、今後も業績は堅調に伸びるようです。

指標的には、現在の株価は、1877円で、PER約8倍、PBR約1倍、配当や優待は、先ほど書いた通り、配当年間60円で、優待は1年以上なら5000円なので、100株なら年間11000円もらえることになり、配当優待利回りは、5%を超えています。

ところで、同じ電線系中堅メーカーとして、カナレ電気(5819)を持っています。

ここは4年以上持っていまして、含み損状態なんですが、利回りも低いし、優待も年2回1000円のクオカードなんで、東特電線を保有継続して、カナレ電気を損切りすることにしました。

ほぼ同じ価格なので、銘柄の入れ替えですね。

ただ、東特電線も買値は2100円以上、今は1800円台。含み損はカナレ電気と変わりません・・(泣)

また、配当も高いので、来年のNISA枠に入れ替え(NISA枠で新規購入、特定口座枠の現保有株はその後売却)と思っていますので、どうせなら、NISA枠で買う、来年1月頃までは今の株価でいて欲しいですね・・

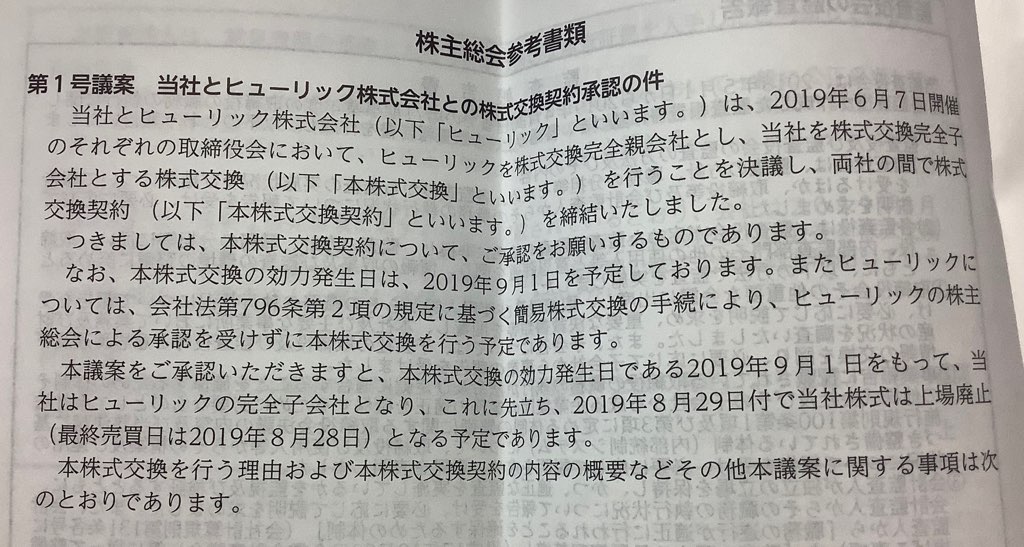

被買収銘柄となるユニゾとビューホテルはどうするか悩み中 [株式投資]

今週はジェットコースターでしたねー。よくわからない相場になっていますが、震源はトランプにあるのは間違いないところです。。

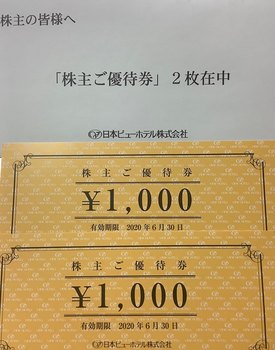

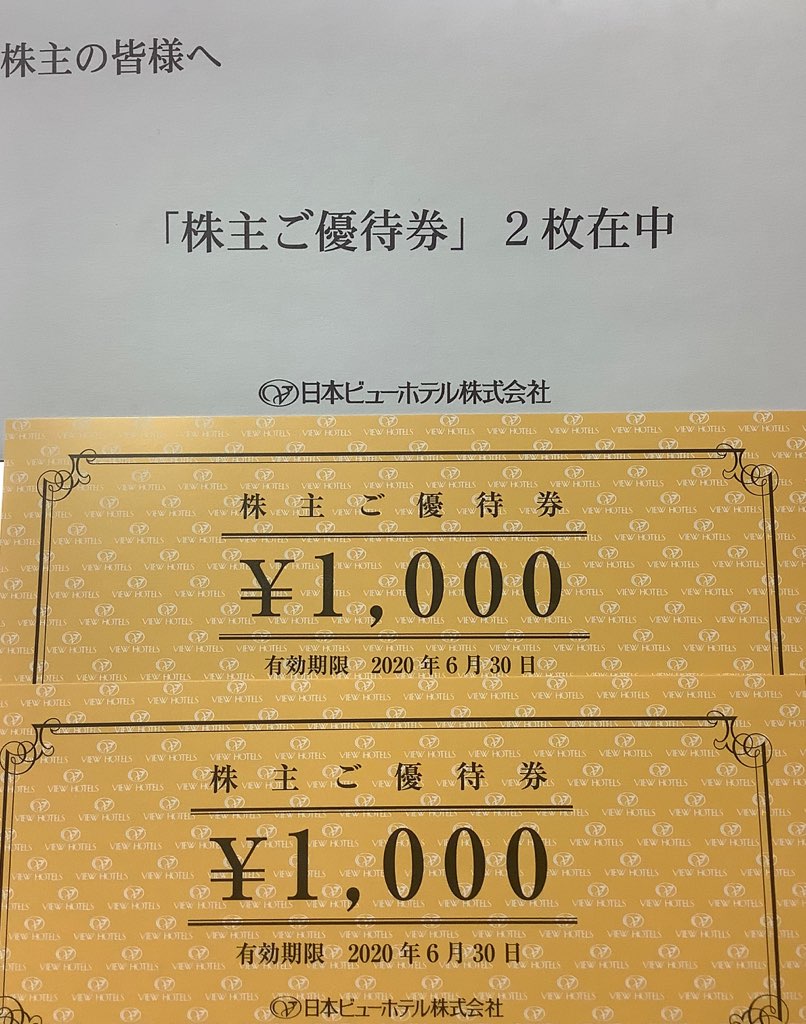

それはともかく、この1か月で、当方の持ち株のうち、日本ビューホテル(6097)とユニゾHD(6097)の2銘柄が被買収される(あるいはされるかも)という銘柄になり、その買収価格の株価に向けて、急上昇したんです。

まずは日本ビューホテルです。

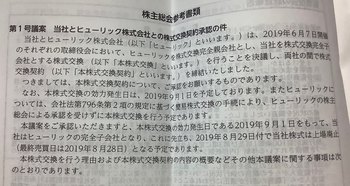

ここは、6月7日にヒューリック(3003)の子会社になることを発表し、ヒューリックの株式と交換することや8月29日付けで上場廃止することが発表されました。

ここは4月決算で、今回株主総会の案内が届きましたが、その第1号議案が本件でした。

もう上場廃止ですからねー。選択肢は、ヒューリック株との交換か、上場廃止前に売却するかです。

優待も届きましたが、最後になりますね・・・せっかく、3月に同社の浅草ビューホテルのパン屋で使用したブログを書いて、今後も利用しますって書いたのに残念です・・

普通は売却の一択なんですが、株価が上昇したのに、まだ損失状態なんですよ。

なんで売りたくないんですよね、、損切りしたくないなーという気持ちが強くて。。

もう一つはヒューリック株も悪くないなーと思っていることです。

PERは約11倍、PBRは1.5倍と不動産株としては評価が高いんですよね。配当も3%ありますし、300株まで増やせれば、カタログ優待3000円がもらえます。

当方も何回かクロスを取っていて、気に入っている優待なんです。

ただ、交換比率は、ヒューリック:ビューホテル=1:1.52 なんで、0.52株分は会社へ引き取り請求しないといけません。

なら、上場期間内にビューホテル売って、ヒューリックを買えば済むことですよね。。

そんなこんなで悩んでいます・・

もう一つのユニゾは、もっと悩み中です。

7月10日にHIS(9603)がTOBを発表、その価格は3100円ですが、今はそのTOB価格を上回って、3215円です。

買値よりも高く利益もあるんで、普通なら、もう売りですよね。

でもPBRから考えるとまだまだ1倍未満、不動産の含み益が結構あるので、実質的なPBRはもっと低いと言われています。なので、株価はまだ割安とも。。

さらに、ユニゾ自体がHISのTOBに賛同していなく結論が出ていません。

対抗措置を取るかもしれず、TOB価格が上がる可能性も。。

でもTOB価格を高くするよう誘導すると、HISがTOBをやめるかもしれないとの見方もあります。

そんな状況で、今売っていいのか、かなり疑問なんですよね。

複数単位があれば、数単位売るという選択をしていたと思うんですが、持ち株は100株のみ。

さらに厄介なのは、上場は維持させるとのことでして、、、。

ここは3年保有で、宿泊券の優待がもらえるんですよね。。正直、欲しい!

一度売ってしまうと、買い戻しても、優待がもらえるのが1年遅れてしまう・・

でも、TOB後も優待があるかどうかわからないってこともあり、結論が出ません・・。。

ってことで。。両銘柄とも、もう少し様子見と思っていますが、こういうことしていると、やっぱり売っておけばよかった・・てことになるんではと思ってしまう(そういうケースがこれまでも多くて・・)。

8月には結論を出さないと・・あーどうしよう・・

それはともかく、この1か月で、当方の持ち株のうち、日本ビューホテル(6097)とユニゾHD(6097)の2銘柄が被買収される(あるいはされるかも)という銘柄になり、その買収価格の株価に向けて、急上昇したんです。

まずは日本ビューホテルです。

ここは、6月7日にヒューリック(3003)の子会社になることを発表し、ヒューリックの株式と交換することや8月29日付けで上場廃止することが発表されました。

ここは4月決算で、今回株主総会の案内が届きましたが、その第1号議案が本件でした。

もう上場廃止ですからねー。選択肢は、ヒューリック株との交換か、上場廃止前に売却するかです。

優待も届きましたが、最後になりますね・・・せっかく、3月に同社の浅草ビューホテルのパン屋で使用したブログを書いて、今後も利用しますって書いたのに残念です・・

普通は売却の一択なんですが、株価が上昇したのに、まだ損失状態なんですよ。

なんで売りたくないんですよね、、損切りしたくないなーという気持ちが強くて。。

もう一つはヒューリック株も悪くないなーと思っていることです。

PERは約11倍、PBRは1.5倍と不動産株としては評価が高いんですよね。配当も3%ありますし、300株まで増やせれば、カタログ優待3000円がもらえます。

当方も何回かクロスを取っていて、気に入っている優待なんです。

ただ、交換比率は、ヒューリック:ビューホテル=1:1.52 なんで、0.52株分は会社へ引き取り請求しないといけません。

なら、上場期間内にビューホテル売って、ヒューリックを買えば済むことですよね。。

そんなこんなで悩んでいます・・

もう一つのユニゾは、もっと悩み中です。

7月10日にHIS(9603)がTOBを発表、その価格は3100円ですが、今はそのTOB価格を上回って、3215円です。

買値よりも高く利益もあるんで、普通なら、もう売りですよね。

でもPBRから考えるとまだまだ1倍未満、不動産の含み益が結構あるので、実質的なPBRはもっと低いと言われています。なので、株価はまだ割安とも。。

さらに、ユニゾ自体がHISのTOBに賛同していなく結論が出ていません。

対抗措置を取るかもしれず、TOB価格が上がる可能性も。。

でもTOB価格を高くするよう誘導すると、HISがTOBをやめるかもしれないとの見方もあります。

そんな状況で、今売っていいのか、かなり疑問なんですよね。

複数単位があれば、数単位売るという選択をしていたと思うんですが、持ち株は100株のみ。

さらに厄介なのは、上場は維持させるとのことでして、、、。

ここは3年保有で、宿泊券の優待がもらえるんですよね。。正直、欲しい!

一度売ってしまうと、買い戻しても、優待がもらえるのが1年遅れてしまう・・

でも、TOB後も優待があるかどうかわからないってこともあり、結論が出ません・・。。

ってことで。。両銘柄とも、もう少し様子見と思っていますが、こういうことしていると、やっぱり売っておけばよかった・・てことになるんではと思ってしまう(そういうケースがこれまでも多くて・・)。

8月には結論を出さないと・・あーどうしよう・・