不祥事で暴落のスペースバリューの株価はいつ復活するのか [株式投資]

3月権利銘柄で保有しているスペースバリュー(1448)をアップします。

ここは元の社名が「日成ビルド」という名前でして、3年前にその株主優待の内容をメインにアップしております。

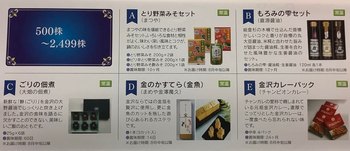

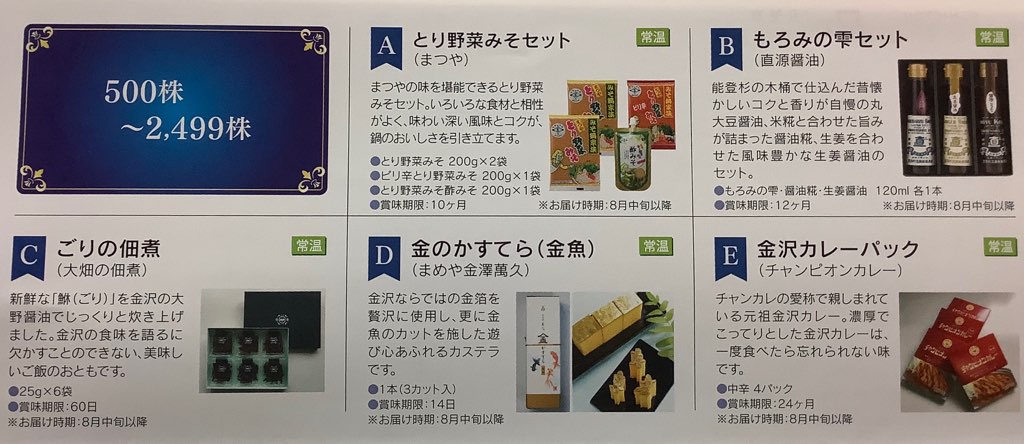

株主優待、毎年変わらないですね~。持ち株数に応じて5品からの選択です。

当方は500株なんで、いつも「金沢カレー4個パック」を選んでいます。

まあ、1500円相当なんで、1個375円、味はちょっとスパイシーで美味しいんですが、結構高いカレーだなと思いますね。(送料含めると安いかもしれませんが)

優待はいいんですが、ここは昨年、不祥事があり、その影響で今でも株価は不祥事発覚前の半値位になっています。

そのお陰でも、当方の含み益も含み損に落下!

当方的には優良銘柄だったのが、今では・・という銘柄なんですよね・・

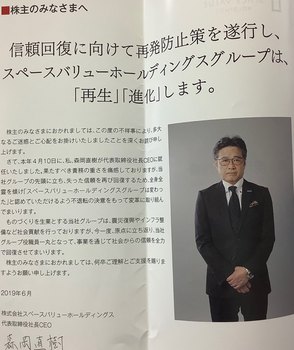

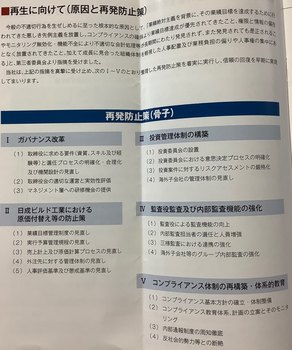

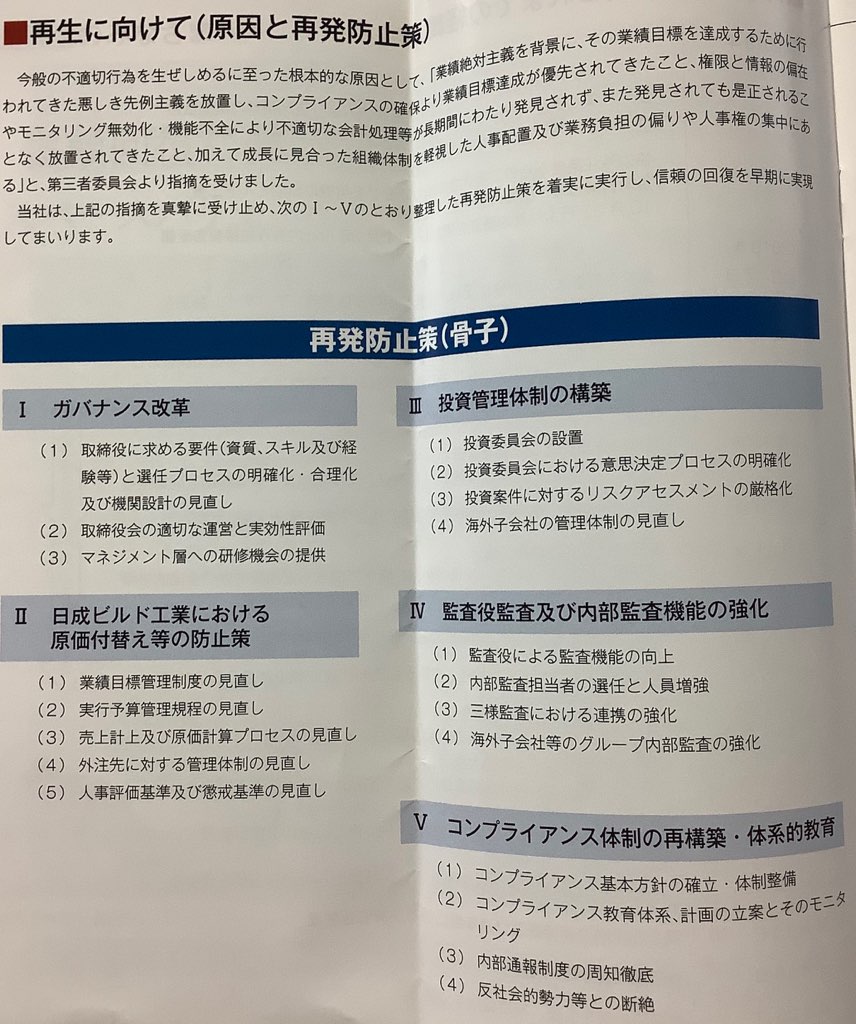

今回の株主通信でも、不祥事への対応が全面に出ています。

不祥事は、簡単に言えば業績計上に不正、しかも組織的な取り組みであり、それが過去の決算訂正にも及んだということです。

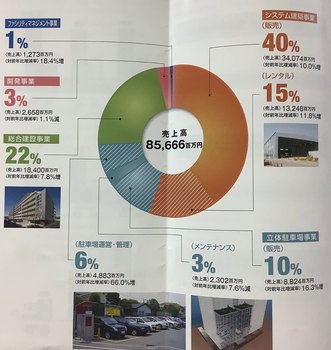

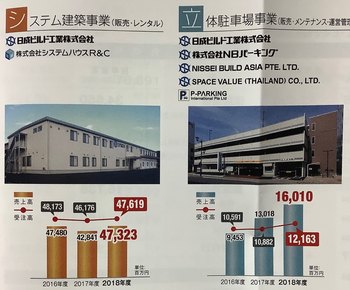

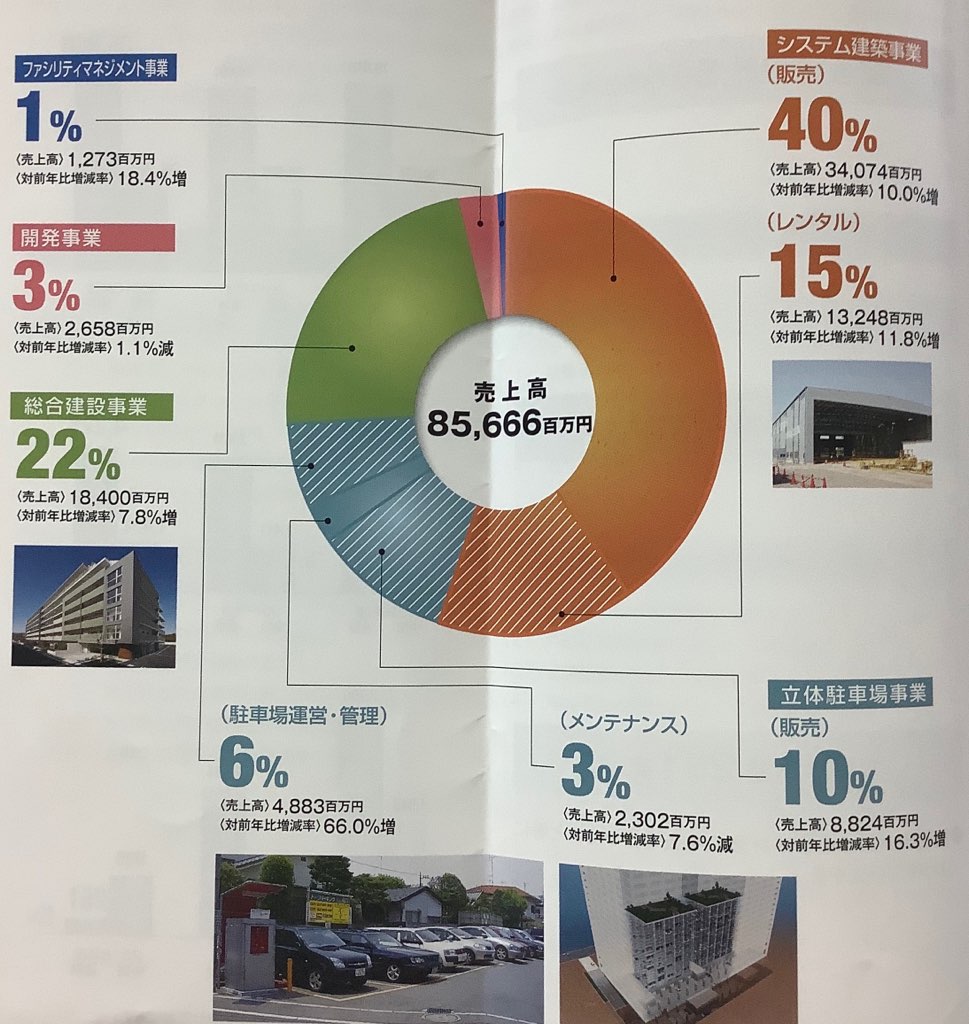

ここは、プレハブの販売、レンタルや駐車場事業、建設・開発事業などの建設・不動産事業を行っている会社です。

海外にも進出していまして、今回の不祥事もマレーシアの子会社で、最初に発覚したものでした。

それで、今後なんですが、同社のHPで中期計画を発表しているんですが、それによると、前期850億円の売上を2021年度には1000億円に伸ばす計画になっています。その際に、海外事業は、前期40億円だったのを100億円に伸ばす計画にしています。

ただ、これが発表されたのは昨年11月、最初の不祥事発覚後でしたが、その後も不祥事がらみで新たな事実が発覚したりしたので、この計画はまた見直すかもしれません。

今は、株価は508円、PERは約8.5倍、PBRは約0.7倍、配当は25円でして、さらに500株だと1500円の優待が付いてきます。

配当だけでも5%近く、低いPBRも含めて考えると、まあ、割安ですよね。もちろん、不祥事のイメージがない場合ですが・・

同社の中期計画がもしうまくいくとなると、純利益は50億円になるようでして、そうすると、一株利益は、140円近くになるようです。そうすると、配当性向が35%なので、約50円。

とはいえ、既に今期見通しが中期計画の数値を下回っていますから、夢物語ですね~。

体制再構築の影響で減益になるとはいえ、ここのプレハブ関係や、駐車場事業はそれなりに需要があるものらしく、今後も期待できるのではないかと思っています。

そういう意味では、まだ継続保有する価値はあるかと思っていまして、今年は我慢かなーと思っているですが、そのうち、新たな中期計画を策定するでしょうから、それを見て、今後も保有していくか考えたいと思います。

その前に早く株価戻ってくれないかなーと。

500株だと優待が付いて、配当優待利回りは、5%超えます。これが4%位になる、株価700円程度になれば、当方の買値付近になるので、損切りしなくて済むかもしれません。

せめて700円位まで戻してくれないかなーと、、そんな都合のいい考えをしています(笑)

ここは元の社名が「日成ビルド」という名前でして、3年前にその株主優待の内容をメインにアップしております。

株主優待、毎年変わらないですね~。持ち株数に応じて5品からの選択です。

当方は500株なんで、いつも「金沢カレー4個パック」を選んでいます。

まあ、1500円相当なんで、1個375円、味はちょっとスパイシーで美味しいんですが、結構高いカレーだなと思いますね。(送料含めると安いかもしれませんが)

優待はいいんですが、ここは昨年、不祥事があり、その影響で今でも株価は不祥事発覚前の半値位になっています。

そのお陰でも、当方の含み益も含み損に落下!

当方的には優良銘柄だったのが、今では・・という銘柄なんですよね・・

今回の株主通信でも、不祥事への対応が全面に出ています。

不祥事は、簡単に言えば業績計上に不正、しかも組織的な取り組みであり、それが過去の決算訂正にも及んだということです。

ここは、プレハブの販売、レンタルや駐車場事業、建設・開発事業などの建設・不動産事業を行っている会社です。

海外にも進出していまして、今回の不祥事もマレーシアの子会社で、最初に発覚したものでした。

それで、今後なんですが、同社のHPで中期計画を発表しているんですが、それによると、前期850億円の売上を2021年度には1000億円に伸ばす計画になっています。その際に、海外事業は、前期40億円だったのを100億円に伸ばす計画にしています。

ただ、これが発表されたのは昨年11月、最初の不祥事発覚後でしたが、その後も不祥事がらみで新たな事実が発覚したりしたので、この計画はまた見直すかもしれません。

今は、株価は508円、PERは約8.5倍、PBRは約0.7倍、配当は25円でして、さらに500株だと1500円の優待が付いてきます。

配当だけでも5%近く、低いPBRも含めて考えると、まあ、割安ですよね。もちろん、不祥事のイメージがない場合ですが・・

同社の中期計画がもしうまくいくとなると、純利益は50億円になるようでして、そうすると、一株利益は、140円近くになるようです。そうすると、配当性向が35%なので、約50円。

とはいえ、既に今期見通しが中期計画の数値を下回っていますから、夢物語ですね~。

体制再構築の影響で減益になるとはいえ、ここのプレハブ関係や、駐車場事業はそれなりに需要があるものらしく、今後も期待できるのではないかと思っています。

そういう意味では、まだ継続保有する価値はあるかと思っていまして、今年は我慢かなーと思っているですが、そのうち、新たな中期計画を策定するでしょうから、それを見て、今後も保有していくか考えたいと思います。

その前に早く株価戻ってくれないかなーと。

500株だと優待が付いて、配当優待利回りは、5%超えます。これが4%位になる、株価700円程度になれば、当方の買値付近になるので、損切りしなくて済むかもしれません。

せめて700円位まで戻してくれないかなーと、、そんな都合のいい考えをしています(笑)

咄嗟に買ったショーエイはあと1年は持っていようかと [株式投資]

3月権利のショーエイコーポレーション(9385)の株主優待や株主通信が届いています。

ここは、昨年における優待新設・変更したのを3月に気付いて、権利日も間近に控えていていたこともあって、結構、咄嗟に買ってしまった銘柄なんです。。

結果、高値で買ってしまい、今は株主優待変更前の急激に上げる前の株価に戻って含み損が大きくなっている、、こういう行動は悪い!という典型的なことをやった銘柄です。

こういう銘柄多いんですよね・・特に結構売った後の資金に余裕があるとやってしまう、、性格で・・・(笑)

優待は年2回1000円のクオカードです。今回送付されたクオカードは、きちんと台紙に入っていた、同社オリジナルのものでした。写真では横になっていますが、デザインはまあまあって感じですかね。

クオカードは中に閉じられていましたが、中には何も書いてありませんで、それで、表紙のみ撮影しました。

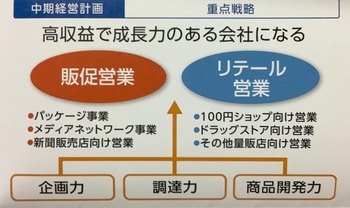

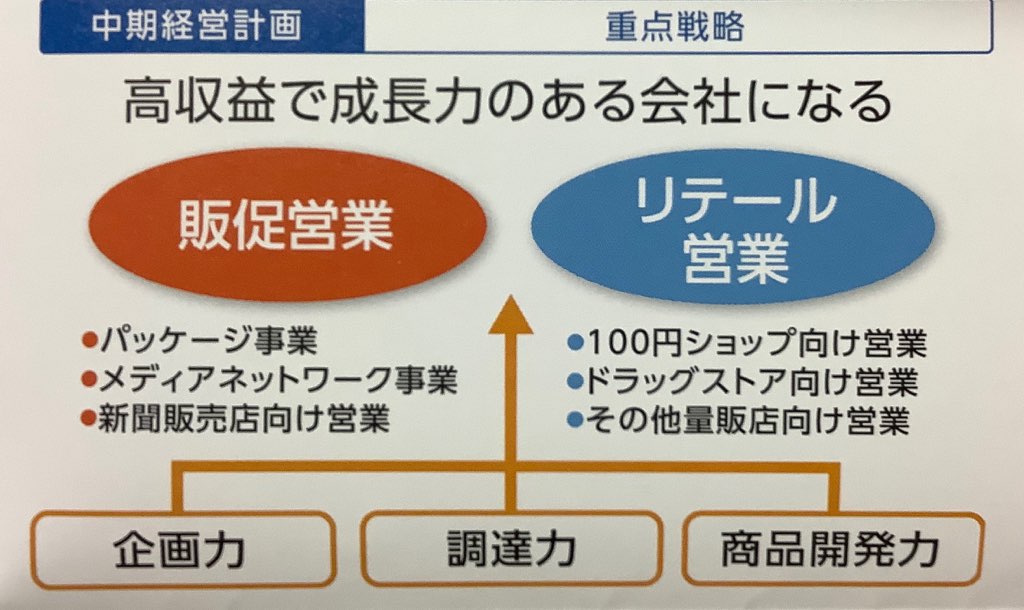

さて、同社の事業内容は、プラスチック等での商品等の包装(パッケージ)請負やよく100均とかでい売っているビニール袋、ポリ袋といった商品などの製造販売です。

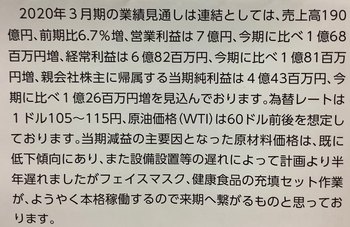

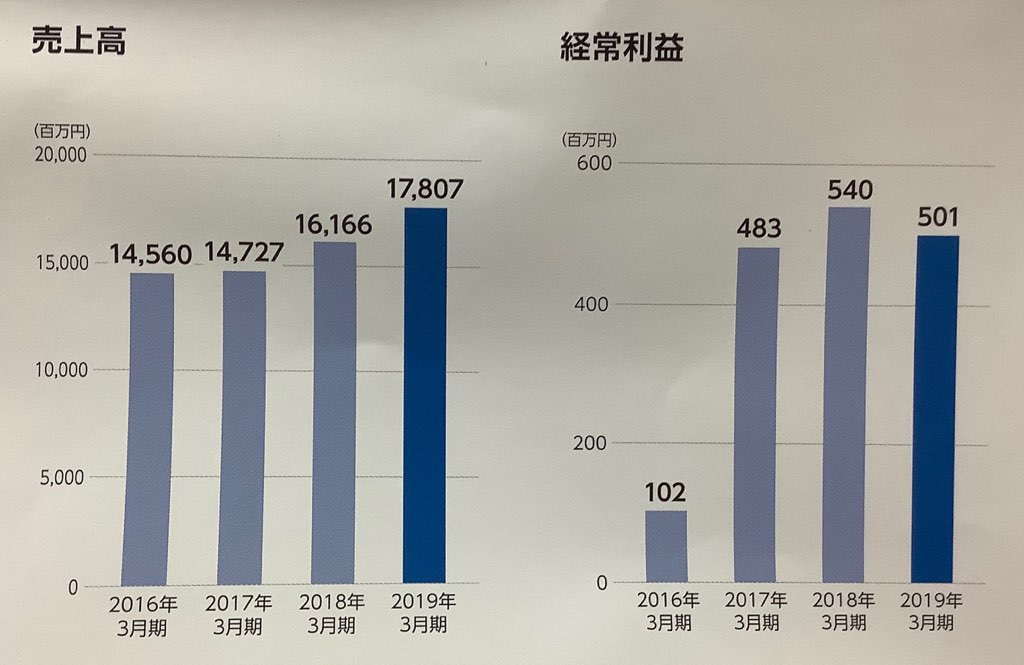

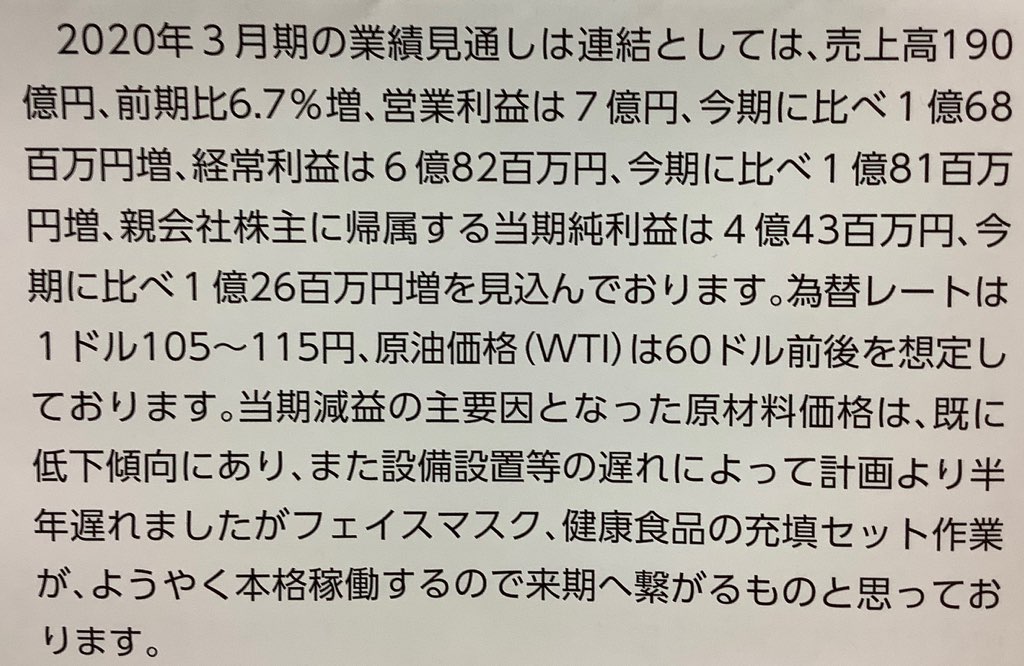

なるほど、こういうメーカーだったんだと初めて知りまして、、業績は、売上は伸びているんですよね~、、ただ、利益は前期は減益でしたが。。。

減益の要因は原材料費、つまりは原油価格の上昇のためだったそうで、今期は原油価格も低下しており、

また、経費削減を行うので増益を見込んでいるそうです。

今の株価は、784円でPERは11倍後半、PBRは約2倍、配当は年間20円で、優待は1000円×2回ですので、配当優待利回りは、5%程度ですね。

PBRが2倍近いのが気になりますが、今の株価は底に近いのではと思います。

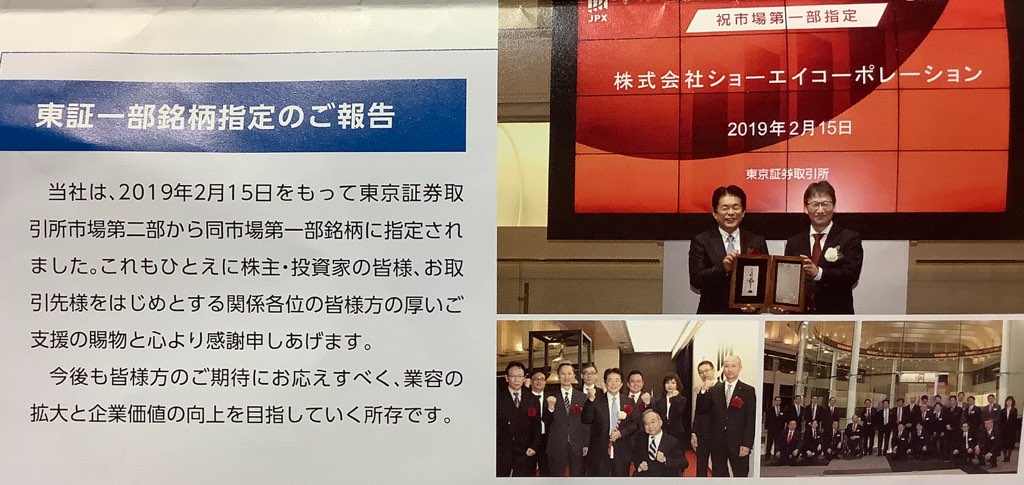

ところで、同社は今年2月に東証一部に昇格しました。

ここが優待を新設し、さらに当初の500円から1000円にアップさせたのは、一部昇格を狙ってのことだったんでしょうけど、そういう企業って、昇格後優待を廃止することもあるんですよね。

まあ、クオカードが同社オリジナルなんでその傾向が和らぐので、少しほっとしましたが。

そんなこんなですが、当方は今でも20%近い含み損を抱えていまして、すぐに売ることはできない銘柄になってしまったんですが、株価は今が底近いし、優待も年2回なので、基本は継続保有していきたい銘柄だと思っています。

ただ、少し気になるのは、昨今の廃プラスチックの動きが、ここの会社の事業にも影響を及ぼす可能性です。

すかいらーくも紙ストローに替えていくとのことで、こういう動きが広がれば、ポリ袋なども対象になっていくのではって思ってしまいます。

なので、今年1年は同社を取り巻く環境などを気にしながら、長期的に保有してもいい銘柄なのか、考えていこうかと、今はそんな風に思っています・・・。

ここは、昨年における優待新設・変更したのを3月に気付いて、権利日も間近に控えていていたこともあって、結構、咄嗟に買ってしまった銘柄なんです。。

結果、高値で買ってしまい、今は株主優待変更前の急激に上げる前の株価に戻って含み損が大きくなっている、、こういう行動は悪い!という典型的なことをやった銘柄です。

こういう銘柄多いんですよね・・特に結構売った後の資金に余裕があるとやってしまう、、性格で・・・(笑)

優待は年2回1000円のクオカードです。今回送付されたクオカードは、きちんと台紙に入っていた、同社オリジナルのものでした。写真では横になっていますが、デザインはまあまあって感じですかね。

クオカードは中に閉じられていましたが、中には何も書いてありませんで、それで、表紙のみ撮影しました。

さて、同社の事業内容は、プラスチック等での商品等の包装(パッケージ)請負やよく100均とかでい売っているビニール袋、ポリ袋といった商品などの製造販売です。

なるほど、こういうメーカーだったんだと初めて知りまして、、業績は、売上は伸びているんですよね~、、ただ、利益は前期は減益でしたが。。。

減益の要因は原材料費、つまりは原油価格の上昇のためだったそうで、今期は原油価格も低下しており、

また、経費削減を行うので増益を見込んでいるそうです。

今の株価は、784円でPERは11倍後半、PBRは約2倍、配当は年間20円で、優待は1000円×2回ですので、配当優待利回りは、5%程度ですね。

PBRが2倍近いのが気になりますが、今の株価は底に近いのではと思います。

ところで、同社は今年2月に東証一部に昇格しました。

ここが優待を新設し、さらに当初の500円から1000円にアップさせたのは、一部昇格を狙ってのことだったんでしょうけど、そういう企業って、昇格後優待を廃止することもあるんですよね。

まあ、クオカードが同社オリジナルなんでその傾向が和らぐので、少しほっとしましたが。

そんなこんなですが、当方は今でも20%近い含み損を抱えていまして、すぐに売ることはできない銘柄になってしまったんですが、株価は今が底近いし、優待も年2回なので、基本は継続保有していきたい銘柄だと思っています。

ただ、少し気になるのは、昨今の廃プラスチックの動きが、ここの会社の事業にも影響を及ぼす可能性です。

すかいらーくも紙ストローに替えていくとのことで、こういう動きが広がれば、ポリ袋なども対象になっていくのではって思ってしまいます。

なので、今年1年は同社を取り巻く環境などを気にしながら、長期的に保有してもいい銘柄なのか、考えていこうかと、今はそんな風に思っています・・・。

3年振り取得のスギHDはマツモトキヨシに勝てるのか? [株式投資]

今年は株主総会に全然行けていません。昨日もライザップがあったのに行けなく。。

今月に入って、総会のブログ記事がかなり読まれていまして、そいう意味でも総会行きたかったんですが、。、

多分、今週開催の総会も行けず、あとは、来月の伊藤園に行きたいなーと思っている程度です。。

さて、2月権利のスギHD(7649)をアップしておこうと思います。

2月権利銘柄は、トランザクション(7818)が今年初めて取得した銘柄なんで、それをアップしたいのですが、まだ優待品が届きませんで、アップは7月になりそうです。

ということもあり、2月権利はあまり新ネタもないので、もうやめようかと思ったんですが、、やはり、ここはアップしておきたいなと。。

なぜなら、当方の利益に直結する企業行動をとっているからです。

というのは、もちろん、マツモトキヨシとのココカラファイン(3098)の争奪戦!

当方は、4月末のマツモトキヨシのココカラファインとの資本提携協議開始(後日、合併協議に変更された)のニュースを見て、マツモトキヨシを買ったんです!

それが1か月後には、ここ、スギHDとココカラファインの合併検討が発表!

当方が買ったマツモトキヨシの株価は下がったまんまなのに、ココカラファインは急騰しています。こんなことならココカラファインを買っておくべきだったとの悔いをかなり残しています・・

なので、マツモトキヨシとスギHDのどちらがココカラファインと合併できるのかによって、当方のマツモトキヨシへの投資の白黒が出ることになりました。

合併できなかったら、当方の買値(約3600円)までは戻らないと思っていますので、損切りすべきなんでしょうね。。と思いつつ。

さて、それはともかく、スギHDは、2016年以来3年ぶりに取得です。

まあ、2月権利は目ぼしいのはクロスしてきた経緯もあって、今回はまあまあお得感のあるここをクロスしたんですよね。

一般信用が取れたので、手数料は1000円もかからず、3000円の商品券をゲットできました。

さっそく、ビールを買いに行こうと思っています。1か月分のビール代になるかと・・

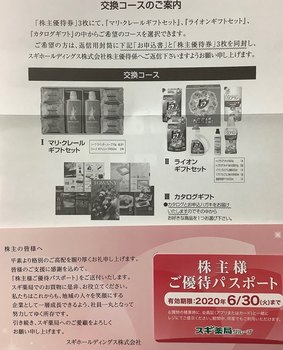

なお、3年前と同様、3000円使用ごとに150ポイント貯まる、「株主様ご優待パスポート」もあるし、3000円の商品券を送り返すと、3000円相当の商品に交換できるコースも同じでした。。

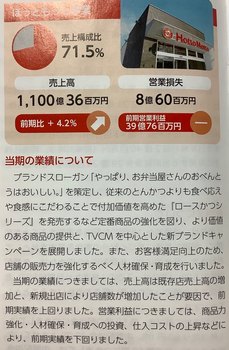

それにしても、業績は好調です。。ほぼ右肩上がりですね・・

なんで、こんなに業績好調なんでしょうか?

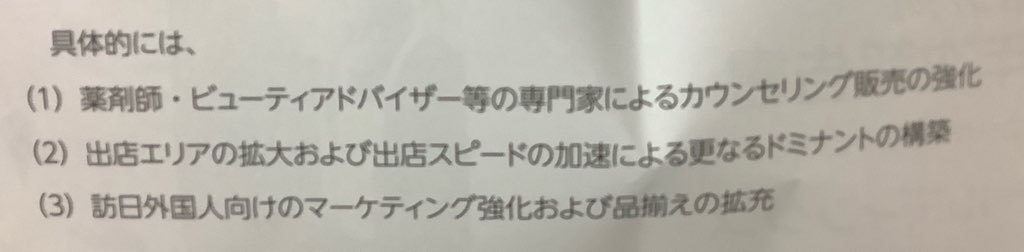

同社の経営方針を見ても、

他のドラッグストアと比較しても、あまり変わりません。

ドミナント戦略は特徴があるかと思いますが。。

ただ、まあ、都市型ドラッグストアであることや、食品をメインで取り扱っていないところは、マツモトキヨシと同じような感じがします。

まあ、だらからこそ、両社ともココカラファインという会社に目を付けたんでしょうけど。。

もう一つ、両社ともオーナー・創業者が強い企業だということは言えるかと。

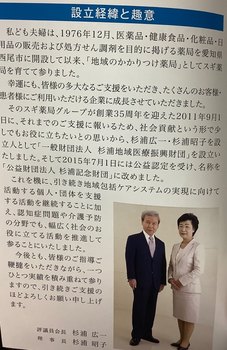

マツモトキヨシは、個人名そのものが店名になっているからわかるし、ここも杉浦さん一家というオーナー企業がいる企業でした。

前回の時には記憶がなかったんですが、今回、同社の創業家の財団のパンフが入っていたんです。

これだけ見ても、創業家が強いんだろうなーというのが塑像できますね。。

さあ、どっちがココカラファインを取るんでしょうか?

今年の夏ころには方向性がでるかと、ココカラファインの特別委員会は7月末には一定の結論を出すそうですから。。

当方には全く予想もつきませんが、当方のマツモトキヨシ株が下がるのはやはり嫌なんで、なんとかマツモトキヨシが勝ってほしいなーと思っています。

なお、週刊誌などでは、3社後合併の可能性もあるかのように書かれています。

合理的に考えればあるんですしょうけど、当方はないかなと予想しています。

理由は、そうですね、、両社ともオーナー企業というのが1つ目、両社とも都市型店舗だということで、補完性がない点が2つ目て感じで。。

ただ、もし、マツモトキヨシのPBをスギHDも受けいれるのなら、3社合併もあるかもしれません。

ドラッグストア業界の競争は激しさを増していますから、、この際に一緒にというのもあるかと。

そうすれば、マツモトキヨシの株価は急騰すると踏んでいますので、それでもいいんですが~。

いずれにしてもこの夏までのこと、その時をじっと待っています・・・(笑)

今月に入って、総会のブログ記事がかなり読まれていまして、そいう意味でも総会行きたかったんですが、。、

多分、今週開催の総会も行けず、あとは、来月の伊藤園に行きたいなーと思っている程度です。。

さて、2月権利のスギHD(7649)をアップしておこうと思います。

2月権利銘柄は、トランザクション(7818)が今年初めて取得した銘柄なんで、それをアップしたいのですが、まだ優待品が届きませんで、アップは7月になりそうです。

ということもあり、2月権利はあまり新ネタもないので、もうやめようかと思ったんですが、、やはり、ここはアップしておきたいなと。。

なぜなら、当方の利益に直結する企業行動をとっているからです。

というのは、もちろん、マツモトキヨシとのココカラファイン(3098)の争奪戦!

当方は、4月末のマツモトキヨシのココカラファインとの資本提携協議開始(後日、合併協議に変更された)のニュースを見て、マツモトキヨシを買ったんです!

それが1か月後には、ここ、スギHDとココカラファインの合併検討が発表!

当方が買ったマツモトキヨシの株価は下がったまんまなのに、ココカラファインは急騰しています。こんなことならココカラファインを買っておくべきだったとの悔いをかなり残しています・・

なので、マツモトキヨシとスギHDのどちらがココカラファインと合併できるのかによって、当方のマツモトキヨシへの投資の白黒が出ることになりました。

合併できなかったら、当方の買値(約3600円)までは戻らないと思っていますので、損切りすべきなんでしょうね。。と思いつつ。

さて、それはともかく、スギHDは、2016年以来3年ぶりに取得です。

まあ、2月権利は目ぼしいのはクロスしてきた経緯もあって、今回はまあまあお得感のあるここをクロスしたんですよね。

一般信用が取れたので、手数料は1000円もかからず、3000円の商品券をゲットできました。

さっそく、ビールを買いに行こうと思っています。1か月分のビール代になるかと・・

なお、3年前と同様、3000円使用ごとに150ポイント貯まる、「株主様ご優待パスポート」もあるし、3000円の商品券を送り返すと、3000円相当の商品に交換できるコースも同じでした。。

それにしても、業績は好調です。。ほぼ右肩上がりですね・・

なんで、こんなに業績好調なんでしょうか?

同社の経営方針を見ても、

他のドラッグストアと比較しても、あまり変わりません。

ドミナント戦略は特徴があるかと思いますが。。

ただ、まあ、都市型ドラッグストアであることや、食品をメインで取り扱っていないところは、マツモトキヨシと同じような感じがします。

まあ、だらからこそ、両社ともココカラファインという会社に目を付けたんでしょうけど。。

もう一つ、両社ともオーナー・創業者が強い企業だということは言えるかと。

マツモトキヨシは、個人名そのものが店名になっているからわかるし、ここも杉浦さん一家というオーナー企業がいる企業でした。

前回の時には記憶がなかったんですが、今回、同社の創業家の財団のパンフが入っていたんです。

これだけ見ても、創業家が強いんだろうなーというのが塑像できますね。。

さあ、どっちがココカラファインを取るんでしょうか?

今年の夏ころには方向性がでるかと、ココカラファインの特別委員会は7月末には一定の結論を出すそうですから。。

当方には全く予想もつきませんが、当方のマツモトキヨシ株が下がるのはやはり嫌なんで、なんとかマツモトキヨシが勝ってほしいなーと思っています。

なお、週刊誌などでは、3社後合併の可能性もあるかのように書かれています。

合理的に考えればあるんですしょうけど、当方はないかなと予想しています。

理由は、そうですね、、両社ともオーナー企業というのが1つ目、両社とも都市型店舗だということで、補完性がない点が2つ目て感じで。。

ただ、もし、マツモトキヨシのPBをスギHDも受けいれるのなら、3社合併もあるかもしれません。

ドラッグストア業界の競争は激しさを増していますから、、この際に一緒にというのもあるかと。

そうすれば、マツモトキヨシの株価は急騰すると踏んでいますので、それでもいいんですが~。

いずれにしてもこの夏までのこと、その時をじっと待っています・・・(笑)

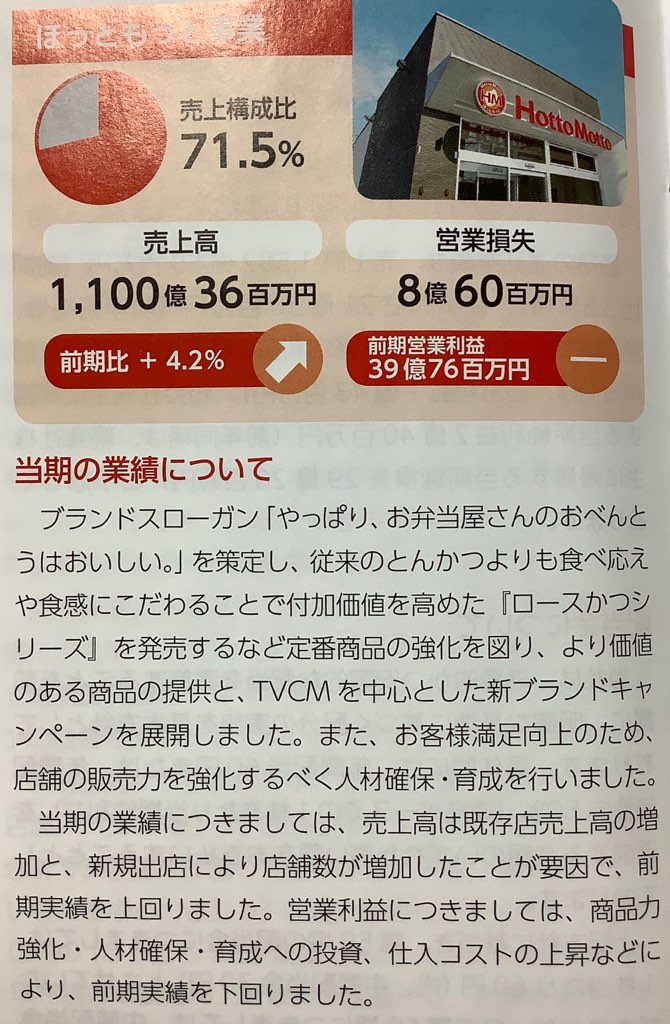

もう売りたくて仕方ないプレナスとジュンテンドー・・・ [株式投資]

3月権利銘柄の株主総会もかなり終わり、続々と優待など到着しております。

とはいっても、2月権利銘柄もまだまだあって、どうしようかなーという感じですが、まずは、最近売りたくてしかたなくなった銘柄である、プレナス(9945)とジュンテンドー(9835)をまとめてアップしておきたいと思います。

両銘柄とも、昨年のこの時期にアップしている銘柄でして、1年ぶりになります。

まずはプレナスです。

優待は相変わらず2500円分の食事券でして、それはそれでいいんですが。

前期も増収減益でした~、しかも営業赤字!

この要因は、6/20の東洋経済オンラインに掲載されていました。

リンクが難しいので、要旨を書くと、主力のほっともっと事業が、前期は主力商品の値下げや広告費を増強したが、既存店の売り上げが想定ほど伸びなく、また、他業種と同じく人件費や原材料費の増加に苦しんだたためとのことです。

また、女性客を増やそうとヘルシーメニューを増やしたが空振りに終わったことなどが書かれていました。

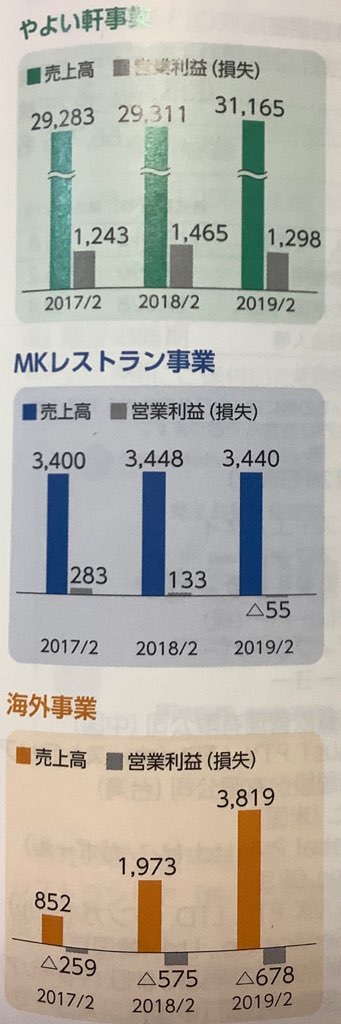

セグメント別の状況を見ても、やよい軒事業以外は全て営業赤字・・・

結構、正念場のようです。

東洋経済では、埼玉県に新設したほっともっとの食材内製化用の新工場の稼働を維持するため、店舗数も増やす必要があるが、コンビニなどとの競争も激しく、会社計画がうまくいくとは限らないとの論調でした。

しかも、既存店売上は4月は0.5%減、5月は2%減と、増収を見込んでいる中、難しい状態が続いているようです。。

需要喚起のため、のり弁当を300円程度に下げたのは、結果的にはよくなかったようで、この時代、やはり値下げ戦略はうまくいかないようですね。。

うーんという感じですね。。当方は既に保有、4年目ですが2年目くらいの株価が高いときに売っておけばよかったです。

配当が60円、優待が2500円ということをキープしているので、株価は1800円程度をなんとか保っていますが、もう売りたくなってしまいました。

これまではがまんがまんと思っていたんですが、もうだめかなーと、、ただ、消費税増税後にこの業態は税率は8%のままでしょうから、そこは浮上の可能性もあるんですよね~

どうしようかなって感じですね、、でもやっぱり売る方向かなと。

とはいえ、今の株価では、1割以上の損切り、配当や優待の蓄積を考えても、まだ赤字です。

もう少しあがったら売ることを決断します!

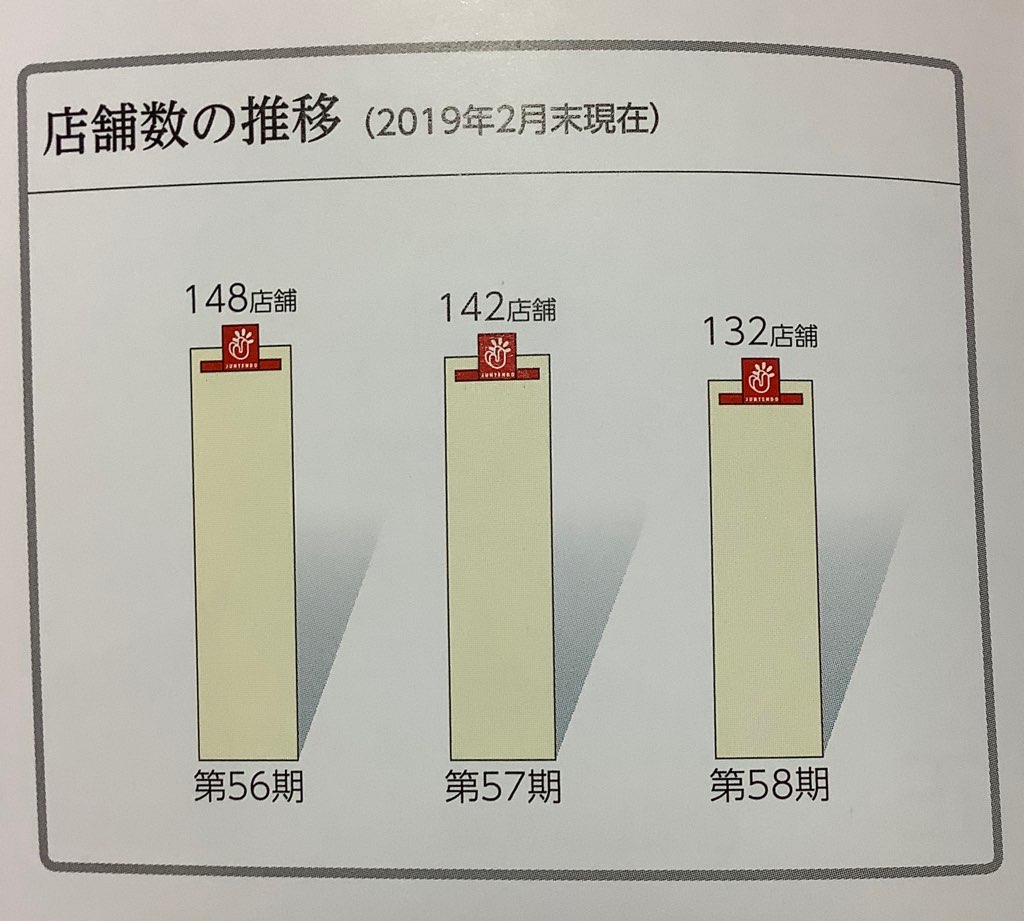

もう一つの売りたい銘柄、ジュンテンドーについては、昨年2月権利をクロスで取得して、イチかバチかで、買ってみるのもいいとアップしまして、実際に買った銘柄です。

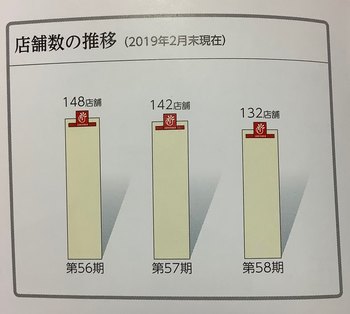

ここは、中国地方と近畿圏に特化したホームセンターですが、店舗数は10店舗、7.5%も減少し、

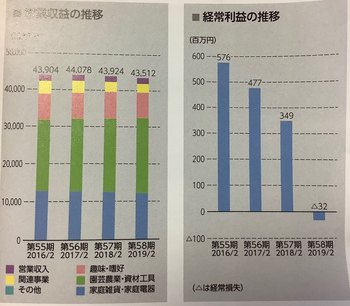

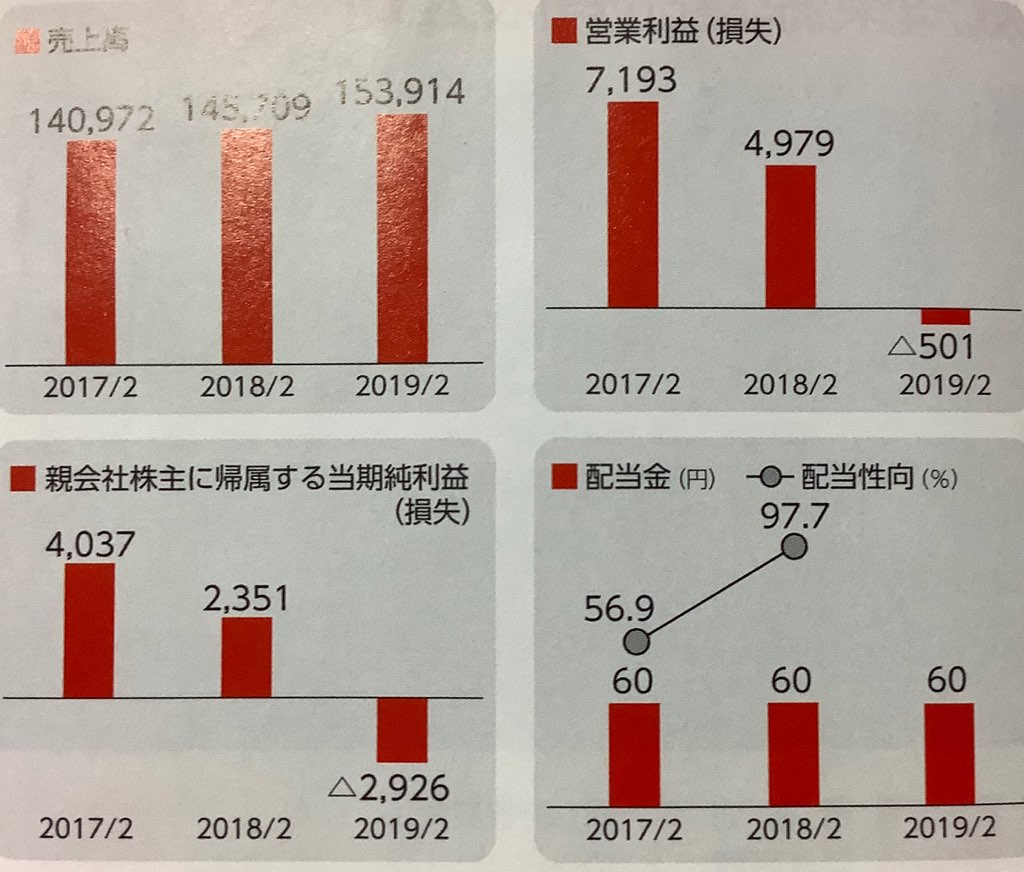

売上も減少、さらに営業赤字になっています。

ホームセンター業界は、他の銘柄もアップしていますが、市場が伸びないので、結構難しいんですよね。

DCMやカインズなどの大手に取り込まれる可能性もあると思ったんですが・・

また、二部銘柄なんで、東証一部昇格期待あったんですが、、

この1年間いいニュースがない!

さらに株価も低迷!

買ったのは700円近くで、今は500円近く、、2割以上の損失です。。

この株価なら、配当10円、優待がクオカード1000円で、

4%程度の利回りになるんで、買えるかも知れませんが、昨年、この株価なら・・って感じで。

まあ、ここは当方の勝手な思いこみで買ってしまったので自業自得でして、こういう時は損切りすべきかなと思っています。

市況が回復して、少し株価が伸びたら売りたいなーと思っています。

600円位で売りたいけど、いつになるかな・・・

とはいっても、2月権利銘柄もまだまだあって、どうしようかなーという感じですが、まずは、最近売りたくてしかたなくなった銘柄である、プレナス(9945)とジュンテンドー(9835)をまとめてアップしておきたいと思います。

両銘柄とも、昨年のこの時期にアップしている銘柄でして、1年ぶりになります。

まずはプレナスです。

優待は相変わらず2500円分の食事券でして、それはそれでいいんですが。

前期も増収減益でした~、しかも営業赤字!

この要因は、6/20の東洋経済オンラインに掲載されていました。

リンクが難しいので、要旨を書くと、主力のほっともっと事業が、前期は主力商品の値下げや広告費を増強したが、既存店の売り上げが想定ほど伸びなく、また、他業種と同じく人件費や原材料費の増加に苦しんだたためとのことです。

また、女性客を増やそうとヘルシーメニューを増やしたが空振りに終わったことなどが書かれていました。

セグメント別の状況を見ても、やよい軒事業以外は全て営業赤字・・・

結構、正念場のようです。

東洋経済では、埼玉県に新設したほっともっとの食材内製化用の新工場の稼働を維持するため、店舗数も増やす必要があるが、コンビニなどとの競争も激しく、会社計画がうまくいくとは限らないとの論調でした。

しかも、既存店売上は4月は0.5%減、5月は2%減と、増収を見込んでいる中、難しい状態が続いているようです。。

需要喚起のため、のり弁当を300円程度に下げたのは、結果的にはよくなかったようで、この時代、やはり値下げ戦略はうまくいかないようですね。。

うーんという感じですね。。当方は既に保有、4年目ですが2年目くらいの株価が高いときに売っておけばよかったです。

配当が60円、優待が2500円ということをキープしているので、株価は1800円程度をなんとか保っていますが、もう売りたくなってしまいました。

これまではがまんがまんと思っていたんですが、もうだめかなーと、、ただ、消費税増税後にこの業態は税率は8%のままでしょうから、そこは浮上の可能性もあるんですよね~

どうしようかなって感じですね、、でもやっぱり売る方向かなと。

とはいえ、今の株価では、1割以上の損切り、配当や優待の蓄積を考えても、まだ赤字です。

もう少しあがったら売ることを決断します!

もう一つの売りたい銘柄、ジュンテンドーについては、昨年2月権利をクロスで取得して、イチかバチかで、買ってみるのもいいとアップしまして、実際に買った銘柄です。

ここは、中国地方と近畿圏に特化したホームセンターですが、店舗数は10店舗、7.5%も減少し、

売上も減少、さらに営業赤字になっています。

ホームセンター業界は、他の銘柄もアップしていますが、市場が伸びないので、結構難しいんですよね。

DCMやカインズなどの大手に取り込まれる可能性もあると思ったんですが・・

また、二部銘柄なんで、東証一部昇格期待あったんですが、、

この1年間いいニュースがない!

さらに株価も低迷!

買ったのは700円近くで、今は500円近く、、2割以上の損失です。。

この株価なら、配当10円、優待がクオカード1000円で、

4%程度の利回りになるんで、買えるかも知れませんが、昨年、この株価なら・・って感じで。

まあ、ここは当方の勝手な思いこみで買ってしまったので自業自得でして、こういう時は損切りすべきかなと思っています。

市況が回復して、少し株価が伸びたら売りたいなーと思っています。

600円位で売りたいけど、いつになるかな・・・

業界の他企業が狙っているのでは?のキリン堂HD [株式投資]

2月権利銘柄のアップをしたいと思います。

初めて取得したキリン堂HD(3194)でして、当方としては初めて取得しました。もちろんクロスです。

一般信用があったからですが、ここは制度はありません。しかも、昨年10月に優待新設をしたばかりだったんで、そういう意味でも初めて取得できたことになります。

ここは、ドラッグストア業界ですけど、当方的には全く知らない企業でして、、というのも関西メインの展開をしている企業なんで。

ということで、株主通信初めて読んでいろいろわかりました。

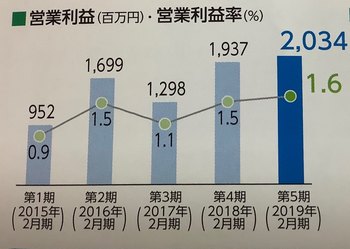

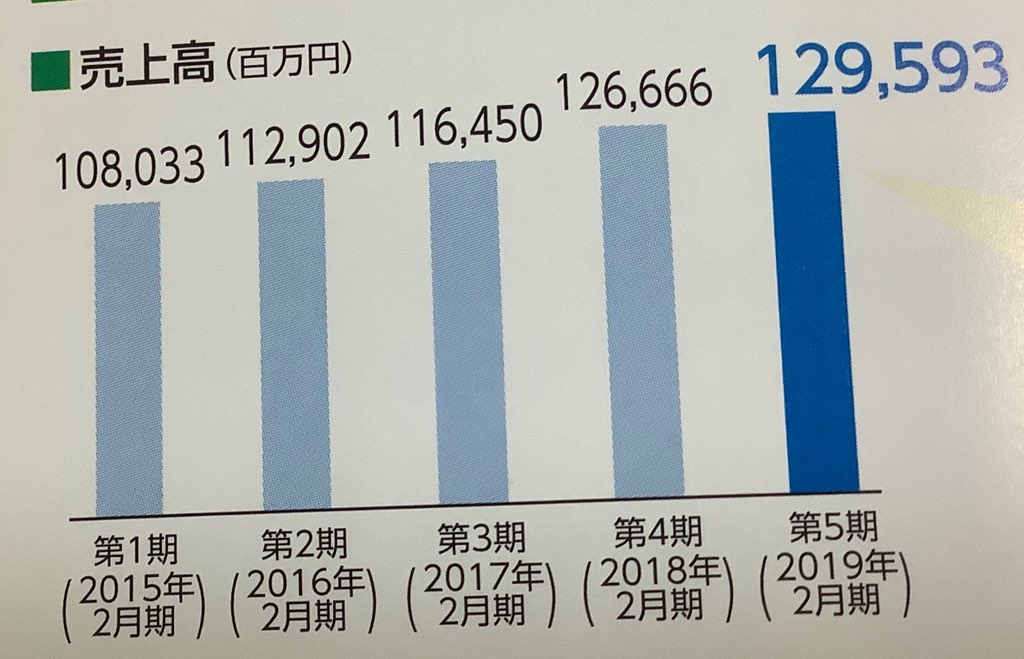

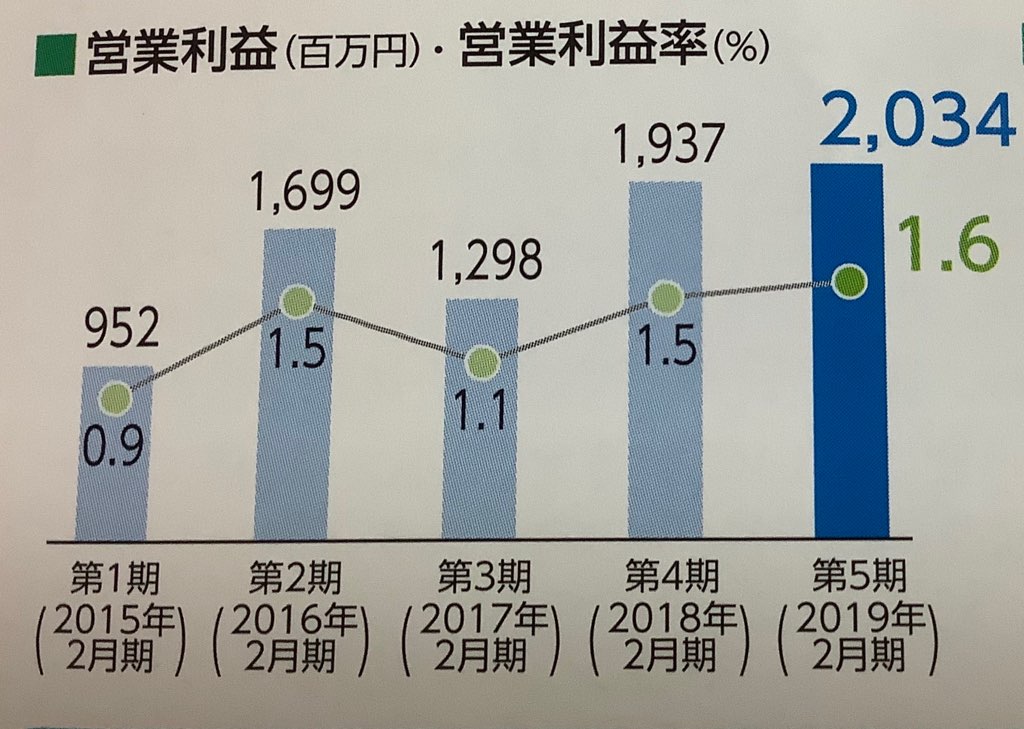

まずは業績からですが、売上は急激な伸びはありませんが、着実に右肩上がりです。

利益は2期前に減益になっていますが、まあ、順調な感じです。

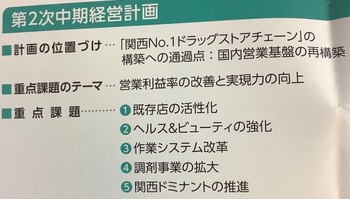

堅調という感じですね。。ここは、関西メインでドミナント戦略を取っていて、約370店舗展開しているようですので、関西での知名度は高いんでしょうね。

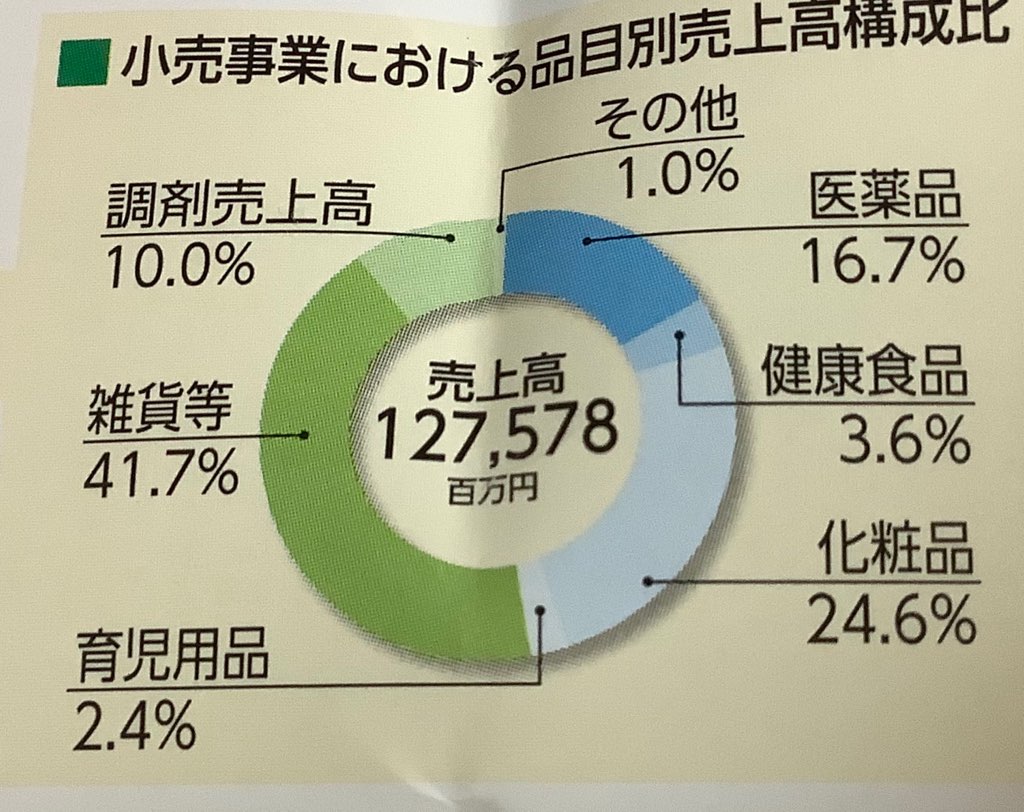

それで、ここの特徴は食品などはあまり売っていなくて、メインは雑貨、医薬品、調剤、化粧品でして、他の大手ドラッグストアとは異なるような戦略を取っています。

これはちょっと驚きました。最近のドラッグストアって、医薬品の利益を源泉に食品を安くして集客するというのがパターンじゃ、、ないですか?

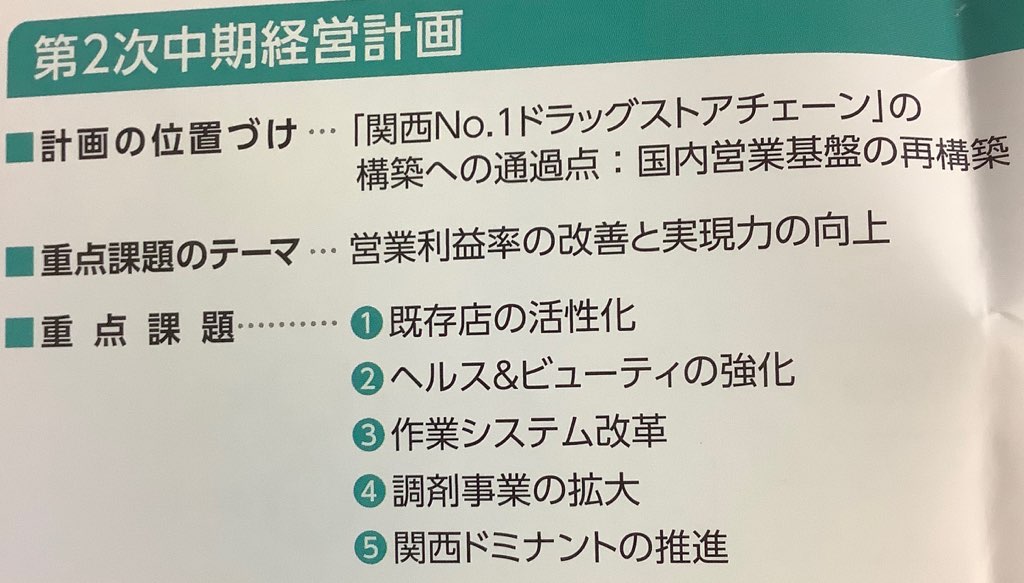

ここのポリシーとして、ヘルスケア、ビューティーケア、と調剤に注力していく、

とのことです。

なお、ここの売上は1300億円程度で、2017年度業界では16位程度のようです。

この規模って、単独で生きていくのはどうなんでしょう、、という感じになるんではと思うんですが、、しかも関西で強いし、食料品やっていないといいうのは、まだ拡大の余地があるかもしれず、大手のドラッグストアも欲しいんではないでしょうかね。。

と勝手に考えています。

当方が買った、マツモトキヨシ(3088)なんかここを買収すれば、関西圏での店舗を補完できていいはずなんですが、、まあ、ココカラファイン(3098)が優先なんでしょうけど。

ちょっと規模が小さいのかな。。って感じもしていますが。。

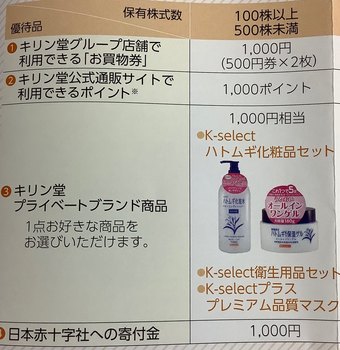

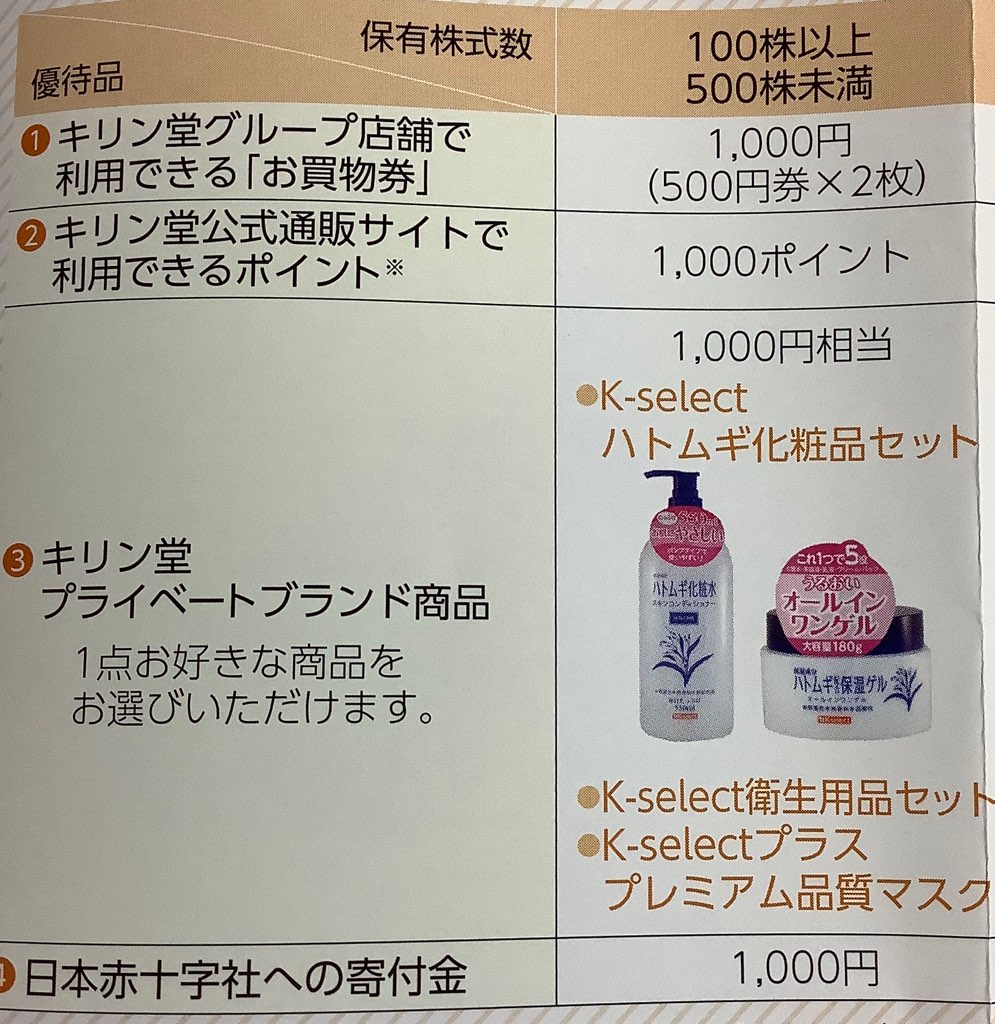

指標的には、株価は1727円、PER約11倍、PBR約1.3倍、配当は年間38円で、優待は年1回1000円相当ですから、配当優待利回りは3%ありません。

配当優待利回りがうーんですが、指標的には買えない指標ではないかなと思いますし、再編への期待もあります。

ただ、優待はイマイチでした。1000円で、優待券かネットショッピングでの1000円のポイントか、同社オリジナル商品セットのうちから選択するものです。

オリジナル商品セットはいらないし、ネットのポイントも1000円では、送料を考えるとあまり買えないし、、。結局、店舗が近くにないので、自分では使用できない優待券にしました。

まだ届いていないんですが、ヤフオクで売るつもりです。どのくらいで売れるんですかね・・

まあ、800円位で売れれば、クロスの費用は賄えるんで、それを期待したいと思います。

ここの株価は2月のクロスの時よりも10%以上上がっているんですよ。

4月に今期見通しが良くて急騰した流れがあるんですが、もともと評価が低かったんでしょうけど、5月以降の市況環境の中でも堅調でして、マツモトキヨシとココカラファインの再編の話の影響もであるんではと思っています。

当方としては、まずは優待券をヤフオクで売ってみて、その状況をみて、来年クロスするかなーと思ったんですが、改めて株主通信読んだら、来年2月からは1年以上保有条件付き!

もう来年2月権利は無理なんで、縁がなさそうな・・ということになりました~。。

初めて取得したキリン堂HD(3194)でして、当方としては初めて取得しました。もちろんクロスです。

一般信用があったからですが、ここは制度はありません。しかも、昨年10月に優待新設をしたばかりだったんで、そういう意味でも初めて取得できたことになります。

ここは、ドラッグストア業界ですけど、当方的には全く知らない企業でして、、というのも関西メインの展開をしている企業なんで。

ということで、株主通信初めて読んでいろいろわかりました。

まずは業績からですが、売上は急激な伸びはありませんが、着実に右肩上がりです。

利益は2期前に減益になっていますが、まあ、順調な感じです。

堅調という感じですね。。ここは、関西メインでドミナント戦略を取っていて、約370店舗展開しているようですので、関西での知名度は高いんでしょうね。

それで、ここの特徴は食品などはあまり売っていなくて、メインは雑貨、医薬品、調剤、化粧品でして、他の大手ドラッグストアとは異なるような戦略を取っています。

これはちょっと驚きました。最近のドラッグストアって、医薬品の利益を源泉に食品を安くして集客するというのがパターンじゃ、、ないですか?

ここのポリシーとして、ヘルスケア、ビューティーケア、と調剤に注力していく、

とのことです。

なお、ここの売上は1300億円程度で、2017年度業界では16位程度のようです。

この規模って、単独で生きていくのはどうなんでしょう、、という感じになるんではと思うんですが、、しかも関西で強いし、食料品やっていないといいうのは、まだ拡大の余地があるかもしれず、大手のドラッグストアも欲しいんではないでしょうかね。。

と勝手に考えています。

当方が買った、マツモトキヨシ(3088)なんかここを買収すれば、関西圏での店舗を補完できていいはずなんですが、、まあ、ココカラファイン(3098)が優先なんでしょうけど。

ちょっと規模が小さいのかな。。って感じもしていますが。。

指標的には、株価は1727円、PER約11倍、PBR約1.3倍、配当は年間38円で、優待は年1回1000円相当ですから、配当優待利回りは3%ありません。

配当優待利回りがうーんですが、指標的には買えない指標ではないかなと思いますし、再編への期待もあります。

ただ、優待はイマイチでした。1000円で、優待券かネットショッピングでの1000円のポイントか、同社オリジナル商品セットのうちから選択するものです。

オリジナル商品セットはいらないし、ネットのポイントも1000円では、送料を考えるとあまり買えないし、、。結局、店舗が近くにないので、自分では使用できない優待券にしました。

まだ届いていないんですが、ヤフオクで売るつもりです。どのくらいで売れるんですかね・・

まあ、800円位で売れれば、クロスの費用は賄えるんで、それを期待したいと思います。

ここの株価は2月のクロスの時よりも10%以上上がっているんですよ。

4月に今期見通しが良くて急騰した流れがあるんですが、もともと評価が低かったんでしょうけど、5月以降の市況環境の中でも堅調でして、マツモトキヨシとココカラファインの再編の話の影響もであるんではと思っています。

当方としては、まずは優待券をヤフオクで売ってみて、その状況をみて、来年クロスするかなーと思ったんですが、改めて株主通信読んだら、来年2月からは1年以上保有条件付き!

もう来年2月権利は無理なんで、縁がなさそうな・・ということになりました~。。

フードアライアンス構想で復活する?のSFP [株式投資]

2月銘柄が続々と届いているんですが、ブログ始めて4年が過ぎようとしており、2月銘柄に新鮮なネタがなくなってきて・・・

ということで、、、今回はSFPダイニング(3198)を取り上げます。

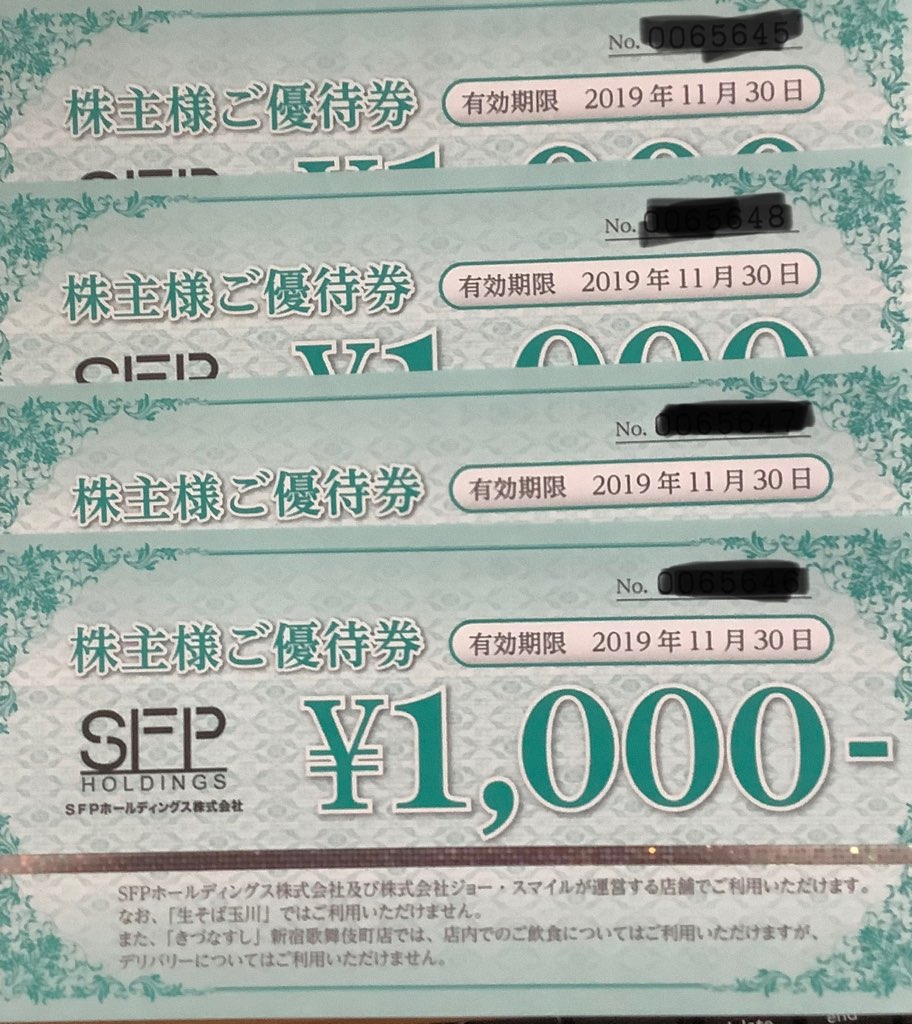

毎期のことですが、優待券4000円分が届いています。

ここはご存知、クリレス(3387)の子会社ですが、磯丸水産で一世を風靡した(している?)会社で、5年前に上場し、今年2月にはやっと一部に昇格しました。

株価は昨年には2400円位までいったんですが、今は1800円台、これでも2月の一部昇格がなければもっと低くなっていたでしょうというチャートになっています。

ここは磯丸水産が飽和になってきた、2年前に、餃子居酒屋「いち五郎」を開始しました。

当方は2年前の8月にそこに行った時のブログをアップしていて、、結構いい店だったんで、流行るかもーと書いたんです、、

でも今回の株主通信見たら、13店舗しかありません。2年近くに間に13店舗というのは、あまり振るわないことが分かってきたんでしょう。

まあ、競合店多いですからね、、

3月に上場した、NATTY SWANKY(7674)のダンダダン酒場(餃子居酒屋)もありますし・・

ということで、業績下降中です。飽きられているというのもあるし、人材の採用難も響ているようです。前期は、増収減益でした。

今期も増収減益見込みです。

そんなSFPですが、今回の株主通信では、新戦略として「SFPフードアライアンス構想」による成長を目指すと書いてあります。

記載の通り、地方の居酒屋チェーンと資本提携することで、ノウハウや食材、人材の共有化を図っていくということですけど、これは規模追求の手法ですね。

日経新聞の5/16日の朝刊にもクリレスの同じ戦略が書いてありました。

ただ、内容的には、2015年の「かごの屋」買収以降、大型M&Aがないというより案件が少ないので、こうした地方都市の優良チェーンを買収等する戦略に変更しているとの観測記事でした。

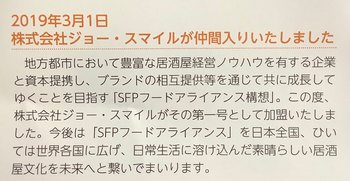

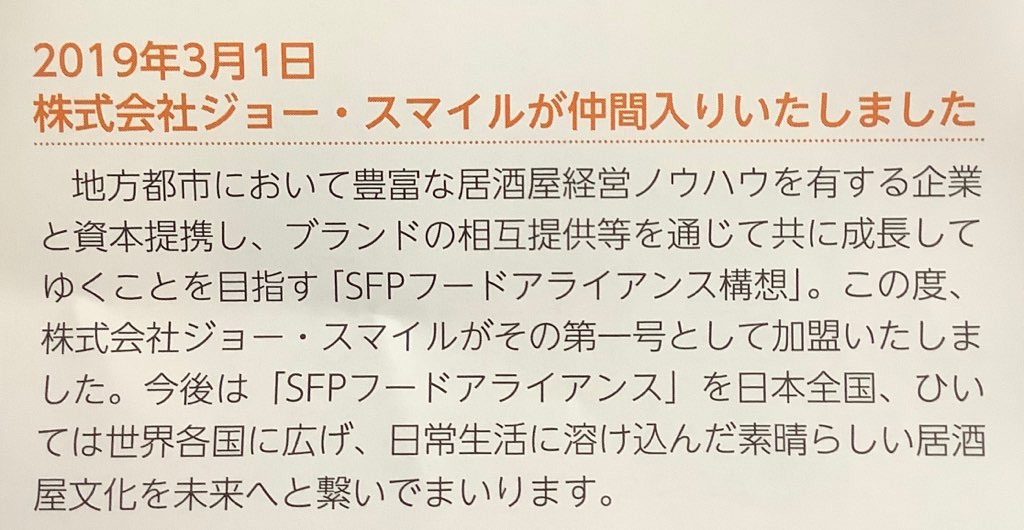

SFPもその一翼を担うということで、今年の3月に熊本の飲食チェーン「ジョー・スマイル」を子会社化しました。

19店舗のチェーンということですけど、この戦略はうまくいくのか、どうなんでしょうか?

なんとも言えないですね、とはいえ、成長戦略としてはこれしかないというのもわかる気が。。

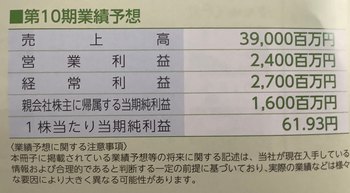

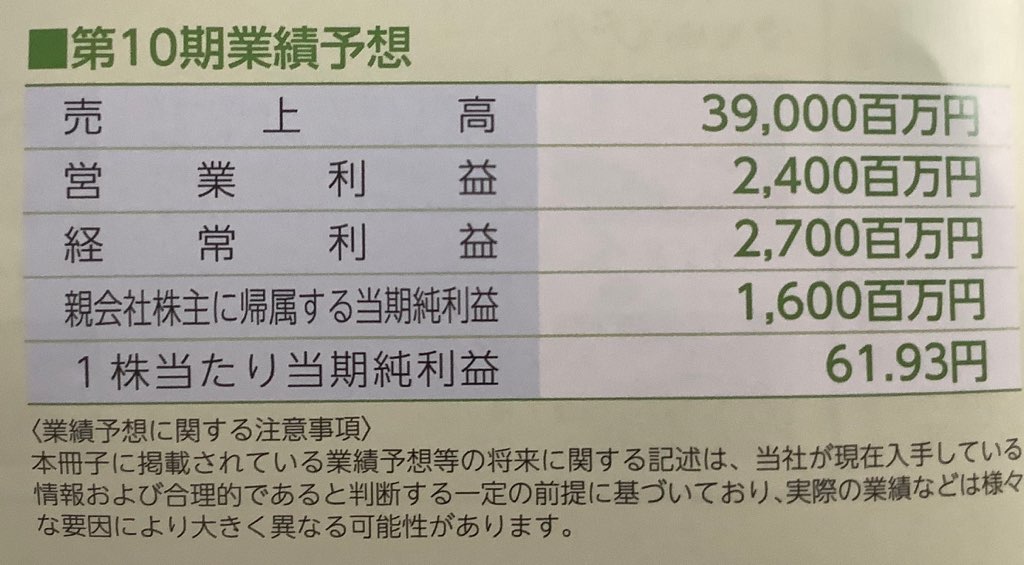

指標的には、今期PER約29倍、PBR約3倍、配当は年間26円で、優待が年8000円、配当優待利回りは5%台なんで、そんなに評価が悪い方ではなく、配当優待利回りの点からも安心して持っていてもいいかと思います。

ということで、投資そのものを見直すつもりはないんで、新戦略の効果がでるか不安な点もあるんですが、当面はこの会社を応援していこうと思っています。

ということで、、、今回はSFPダイニング(3198)を取り上げます。

毎期のことですが、優待券4000円分が届いています。

ここはご存知、クリレス(3387)の子会社ですが、磯丸水産で一世を風靡した(している?)会社で、5年前に上場し、今年2月にはやっと一部に昇格しました。

株価は昨年には2400円位までいったんですが、今は1800円台、これでも2月の一部昇格がなければもっと低くなっていたでしょうというチャートになっています。

ここは磯丸水産が飽和になってきた、2年前に、餃子居酒屋「いち五郎」を開始しました。

当方は2年前の8月にそこに行った時のブログをアップしていて、、結構いい店だったんで、流行るかもーと書いたんです、、

でも今回の株主通信見たら、13店舗しかありません。2年近くに間に13店舗というのは、あまり振るわないことが分かってきたんでしょう。

まあ、競合店多いですからね、、

3月に上場した、NATTY SWANKY(7674)のダンダダン酒場(餃子居酒屋)もありますし・・

ということで、業績下降中です。飽きられているというのもあるし、人材の採用難も響ているようです。前期は、増収減益でした。

今期も増収減益見込みです。

そんなSFPですが、今回の株主通信では、新戦略として「SFPフードアライアンス構想」による成長を目指すと書いてあります。

記載の通り、地方の居酒屋チェーンと資本提携することで、ノウハウや食材、人材の共有化を図っていくということですけど、これは規模追求の手法ですね。

日経新聞の5/16日の朝刊にもクリレスの同じ戦略が書いてありました。

ただ、内容的には、2015年の「かごの屋」買収以降、大型M&Aがないというより案件が少ないので、こうした地方都市の優良チェーンを買収等する戦略に変更しているとの観測記事でした。

SFPもその一翼を担うということで、今年の3月に熊本の飲食チェーン「ジョー・スマイル」を子会社化しました。

19店舗のチェーンということですけど、この戦略はうまくいくのか、どうなんでしょうか?

なんとも言えないですね、とはいえ、成長戦略としてはこれしかないというのもわかる気が。。

指標的には、今期PER約29倍、PBR約3倍、配当は年間26円で、優待が年8000円、配当優待利回りは5%台なんで、そんなに評価が悪い方ではなく、配当優待利回りの点からも安心して持っていてもいいかと思います。

ということで、投資そのものを見直すつもりはないんで、新戦略の効果がでるか不安な点もあるんですが、当面はこの会社を応援していこうと思っています。

株価急降下で買う方向に傾いているNフィールド [株式投資]

12月決算のNフィールド(6077)については、昨年、今年とクロスで取得していますが、昨年の際にはブログで取り上げたんで、今年は見送ろうかと思っていたんです。

ここは、昨年からかなり株価か下がっているんですよね・・さらに先週に今期の第一四半期の決算が悪くて、さらに下落したんで、株買う方向に傾きつつあるんで、またブログにアップすることにしました。

同社の優待はクオカード2000円、昨年と同じデザインでした。

ちなみに、制度クロス行って逆日歩0円!、いいクロスでした。昨年も0円だったんですよね。

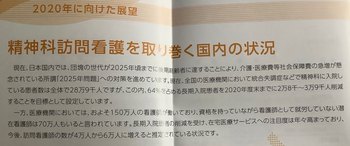

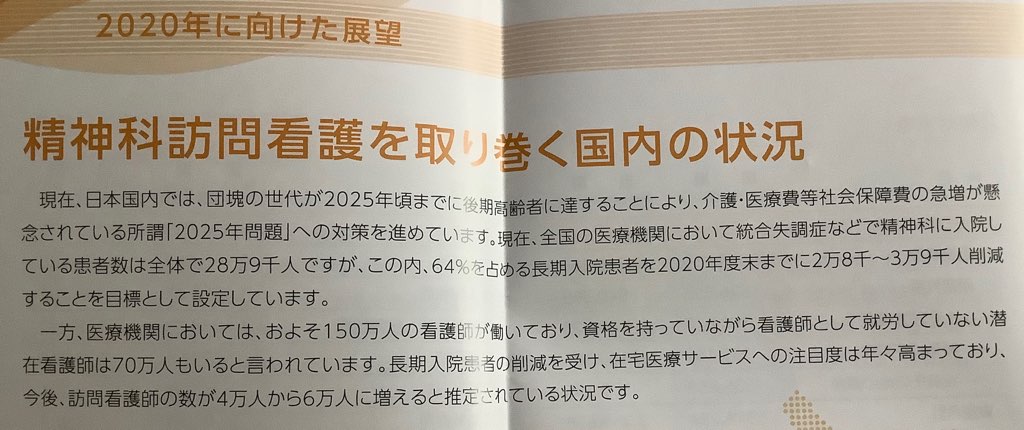

さて、昨年も書いたんですが、ここは在宅医療の会社ですが、統合失調症など精神科訪問介護に特化しています。

介護保険と医療保険の両方が適用されるとのことですので、なので、比較的収入は安定感があるとは思うんです。実際に、高齢化社会を背景に売り上げは順調に伸びています。

ただ、利益が、、前期は減益でしたし、先週発表の第一四半期も増収減益だったようです。

昨年のブログを見ると、当時の株価は約1800円、PERは60倍超え、PBRも12倍でしたが、現在の株価は697円と、当時の4割くらいになっています。

ちなみに、配当は年間5円で、優待は2000円クオカードで、変更ありませんので、当時は、配当優待利回りは1%台だったんですが、今は3%後半になっています。

なんで、こんなに下がったんですかね~。

いろいろネットニュース見たりしたんですが、よくわからないんですよ。。。

推測するに、市場の期待がかなり落ちたのは、多分、この会社の事業は増収はしていっても、増益までは難しいのではないかと思われるようになってきたからではないでしょうか・・・

ここの利益構造を見ると、やはり人件費の割合が高くて、ただ、人材は看護師ですから募集に苦労があるようで、その確保費用が高くなっているんだそうです。

決算発表の中で説明があったようですが、看護師は全国的には確保できるんですが、ピンポイントの地域で採用するのがかなり難しいらしいんですよね。

看護師は子育て世代の女性が多いようで、他の地域に行けるという方も少ないので、その地域で採用しないといけないし、看護師の世界は転職も多いんですが、この会社の業態の難しさもあって離職する比率も普通の病院よりも高いらしいんですよね。

なるほどねーという感じですね。ここは全国に広げているんですが、拠点を増やせば増やすほど、地方に展開するんですから、逆に看護師確保が難しくなっていく、、そういうこともありそうですし、業務の特殊性による離職性の高さというのもわかる気がします。

今の株価に対するPERは約50倍、PBRは約4倍と、昨年よりも低評価になっています。書いたようなことが知られて、評価が下がっているんでしょう。。それでも、今期PERに対して50倍ですから、薄れたとはいえ期待は高いのかもしれません。

こういう状況ですが、当方としては株価がここまで安くなったんで、投資しようかと思っています。

やはり、需要は今後も伸びそうだということがメインですが、

非常にニッチな業種なんで長期的に持っていても安心できる感じがするんですよね。

それと、減配や優待廃止のリスクをどう考えるかですが、自己資本比率が65%程度とそれなりにあるし、赤字企業ではないのでそんなに心配しなくてもいいかと思っています。

なので、注文を出しています。本音は、配当優待利回りが4%になる620円程度で買いたいところですが、ちょっと難しい感じもしていますので、600台半ばで購入できるよう指しています。

ただ、市況の推移にもよりますが、今の株価程度でも買うかも知れません。

あと、同じ600円台の別の銘柄とできたら入り替えしたいんですけどー。そっちの銘柄は含み損中で、損切りができなく・・・。

ここは、昨年からかなり株価か下がっているんですよね・・さらに先週に今期の第一四半期の決算が悪くて、さらに下落したんで、株買う方向に傾きつつあるんで、またブログにアップすることにしました。

同社の優待はクオカード2000円、昨年と同じデザインでした。

ちなみに、制度クロス行って逆日歩0円!、いいクロスでした。昨年も0円だったんですよね。

さて、昨年も書いたんですが、ここは在宅医療の会社ですが、統合失調症など精神科訪問介護に特化しています。

介護保険と医療保険の両方が適用されるとのことですので、なので、比較的収入は安定感があるとは思うんです。実際に、高齢化社会を背景に売り上げは順調に伸びています。

ただ、利益が、、前期は減益でしたし、先週発表の第一四半期も増収減益だったようです。

昨年のブログを見ると、当時の株価は約1800円、PERは60倍超え、PBRも12倍でしたが、現在の株価は697円と、当時の4割くらいになっています。

ちなみに、配当は年間5円で、優待は2000円クオカードで、変更ありませんので、当時は、配当優待利回りは1%台だったんですが、今は3%後半になっています。

なんで、こんなに下がったんですかね~。

いろいろネットニュース見たりしたんですが、よくわからないんですよ。。。

推測するに、市場の期待がかなり落ちたのは、多分、この会社の事業は増収はしていっても、増益までは難しいのではないかと思われるようになってきたからではないでしょうか・・・

ここの利益構造を見ると、やはり人件費の割合が高くて、ただ、人材は看護師ですから募集に苦労があるようで、その確保費用が高くなっているんだそうです。

決算発表の中で説明があったようですが、看護師は全国的には確保できるんですが、ピンポイントの地域で採用するのがかなり難しいらしいんですよね。

看護師は子育て世代の女性が多いようで、他の地域に行けるという方も少ないので、その地域で採用しないといけないし、看護師の世界は転職も多いんですが、この会社の業態の難しさもあって離職する比率も普通の病院よりも高いらしいんですよね。

なるほどねーという感じですね。ここは全国に広げているんですが、拠点を増やせば増やすほど、地方に展開するんですから、逆に看護師確保が難しくなっていく、、そういうこともありそうですし、業務の特殊性による離職性の高さというのもわかる気がします。

今の株価に対するPERは約50倍、PBRは約4倍と、昨年よりも低評価になっています。書いたようなことが知られて、評価が下がっているんでしょう。。それでも、今期PERに対して50倍ですから、薄れたとはいえ期待は高いのかもしれません。

こういう状況ですが、当方としては株価がここまで安くなったんで、投資しようかと思っています。

やはり、需要は今後も伸びそうだということがメインですが、

非常にニッチな業種なんで長期的に持っていても安心できる感じがするんですよね。

それと、減配や優待廃止のリスクをどう考えるかですが、自己資本比率が65%程度とそれなりにあるし、赤字企業ではないのでそんなに心配しなくてもいいかと思っています。

なので、注文を出しています。本音は、配当優待利回りが4%になる620円程度で買いたいところですが、ちょっと難しい感じもしていますので、600台半ばで購入できるよう指しています。

ただ、市況の推移にもよりますが、今の株価程度でも買うかも知れません。

あと、同じ600円台の別の銘柄とできたら入り替えしたいんですけどー。そっちの銘柄は含み損中で、損切りができなく・・・。

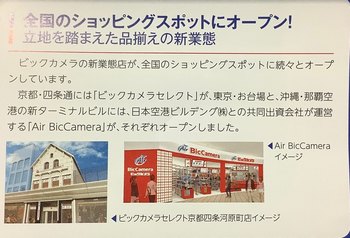

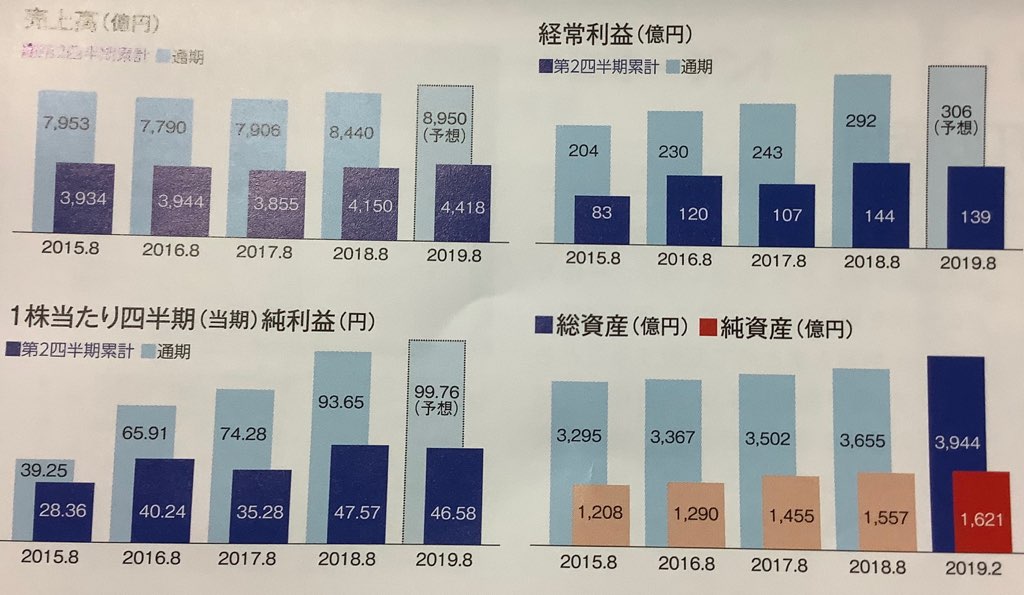

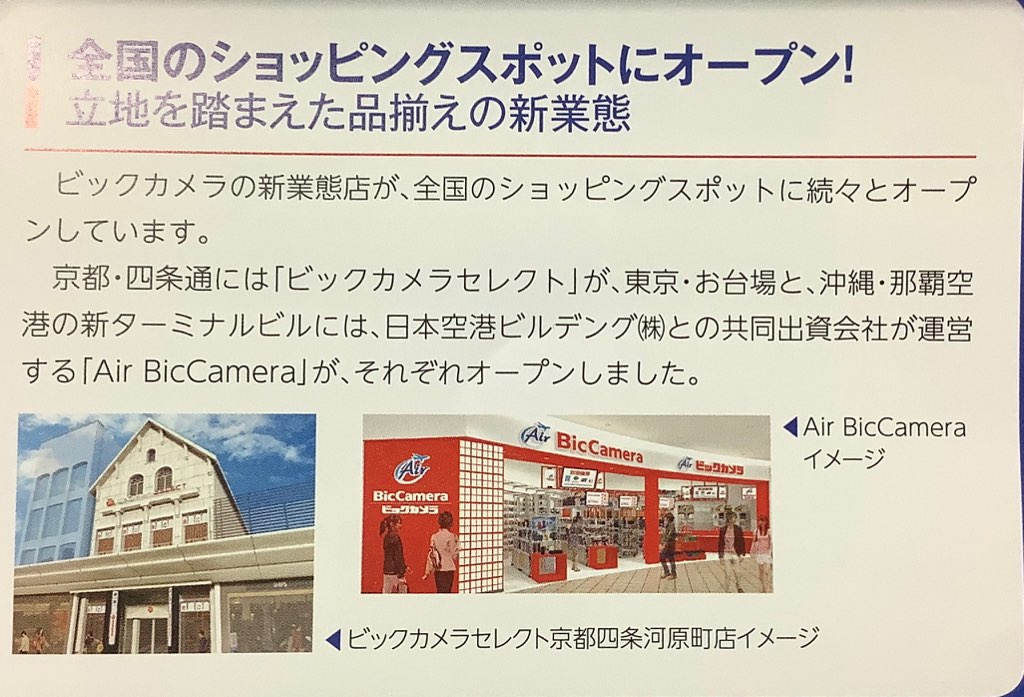

業績好調も増税後を見越して株価低迷のビックカメラ [株式投資]

2月権利銘柄の優待などが続々と届いていますが、昨日届いたビックカメラ(3048)のことを久しぶりに書こうと思います。

優待は変更なくお買物券です。当方は妻と2名義あって、4000円分もらいました。

ここを最後に取り上げたのは2年半以上前になりまして、その間に株価はかなり上がったんで、安心感でほっておいたんですよね・・

ただ、昨年の今頃は、1800円を超える株価だったんですが、最近は1100円台、もとに戻ってしまいました・・・。

届いた株主通信をみると、今期は最高益予想です。売上はかなり伸びてます。

まあ、2月中間までは減益でしたし、利益率は減少しているんで、絶好調とは言えないんですけどね、、。

とはいえ、今期PERは11倍台、PBRは1.5倍、配当は年間20円ですが、優待が長期保有優遇がなくても3000円なんで、配当優待利回りは4%を楽に超えています。

もうちょっと評価されてもいいかと、1500円位あってもいいんではと思うんですけど、、、ここはインバウンドの影響もあるし、昨年末にはPay Payの100億円還元の恩恵もあったようですし、今年10月の消費増税を見越すとあまり買われないのも、なんとなくわかる気もするんですよね。

当方的には株主優待が、例えば、100株ごとに1000円追加とかならもう少し増やすんですけど。100株の後は500株で、さらに500株と100株の差による優待増は2000円しかないんで。。なので、買う気があまり起きないんです。。

さて、株価のことは置いておいて、ビックカメラは最近、ネット通販を強化しているんですよね。株主通信にもそれが書かれていました。楽天とのコラボも強化しています。

ここに記載されているネット取り置きサービスみたないものを、先日使いまして。

実は壊れた生活家電を買い替えようと思って、店舗行ったら見当たらなくて、同社ネットで検索したら、別の店舗に在庫があるのがわかったんですよね。

店舗ごとの在庫がわかるのはいいですよね。近くなら、そっちに行けばすぐ買えるんですから。

まだ、その商品を買うかどうか迷っていたんで、、こういうのって、店員に聞くと注文しないといけないと思うから、ネットで見れるのはいいなーと。

さらに、ネットと店舗でポイント率が違っていたのに気づき、買う時に店員さんに見せたことで、ポイントが多いネットのポイント率にしてくれましたし。。(笑)

株主通信では、同社が小型店舗の展開をしようとしていることも書かれていました。

インバウンド取り込みかなーと思うんですけど、うまくいくのかよくわかりませんが、まあ、失敗してもそんなに影響なさそうなんで、こういう試行錯誤はどんどんやって欲しいと思います。

今回、ビックカメラの最近の動きを知りまして、今後も長期で保有していこうと改めて思いましたし、もし消費増税後に株価が1000円を割るようなら、買いましてもいいかなとーとも思うようになりました。

今も家電はほとんどビックカメラで買っている当方ですが、今後も応援していこうと強く思いました!

優待は変更なくお買物券です。当方は妻と2名義あって、4000円分もらいました。

ここを最後に取り上げたのは2年半以上前になりまして、その間に株価はかなり上がったんで、安心感でほっておいたんですよね・・

ただ、昨年の今頃は、1800円を超える株価だったんですが、最近は1100円台、もとに戻ってしまいました・・・。

届いた株主通信をみると、今期は最高益予想です。売上はかなり伸びてます。

まあ、2月中間までは減益でしたし、利益率は減少しているんで、絶好調とは言えないんですけどね、、。

とはいえ、今期PERは11倍台、PBRは1.5倍、配当は年間20円ですが、優待が長期保有優遇がなくても3000円なんで、配当優待利回りは4%を楽に超えています。

もうちょっと評価されてもいいかと、1500円位あってもいいんではと思うんですけど、、、ここはインバウンドの影響もあるし、昨年末にはPay Payの100億円還元の恩恵もあったようですし、今年10月の消費増税を見越すとあまり買われないのも、なんとなくわかる気もするんですよね。

当方的には株主優待が、例えば、100株ごとに1000円追加とかならもう少し増やすんですけど。100株の後は500株で、さらに500株と100株の差による優待増は2000円しかないんで。。なので、買う気があまり起きないんです。。

さて、株価のことは置いておいて、ビックカメラは最近、ネット通販を強化しているんですよね。株主通信にもそれが書かれていました。楽天とのコラボも強化しています。

ここに記載されているネット取り置きサービスみたないものを、先日使いまして。

実は壊れた生活家電を買い替えようと思って、店舗行ったら見当たらなくて、同社ネットで検索したら、別の店舗に在庫があるのがわかったんですよね。

店舗ごとの在庫がわかるのはいいですよね。近くなら、そっちに行けばすぐ買えるんですから。

まだ、その商品を買うかどうか迷っていたんで、、こういうのって、店員に聞くと注文しないといけないと思うから、ネットで見れるのはいいなーと。

さらに、ネットと店舗でポイント率が違っていたのに気づき、買う時に店員さんに見せたことで、ポイントが多いネットのポイント率にしてくれましたし。。(笑)

株主通信では、同社が小型店舗の展開をしようとしていることも書かれていました。

インバウンド取り込みかなーと思うんですけど、うまくいくのかよくわかりませんが、まあ、失敗してもそんなに影響なさそうなんで、こういう試行錯誤はどんどんやって欲しいと思います。

今回、ビックカメラの最近の動きを知りまして、今後も長期で保有していこうと改めて思いましたし、もし消費増税後に株価が1000円を割るようなら、買いましてもいいかなとーとも思うようになりました。

今も家電はほとんどビックカメラで買っている当方ですが、今後も応援していこうと強く思いました!

物流倉庫事業で成長企業?なCRE+松屋ホテルセール [株式投資]

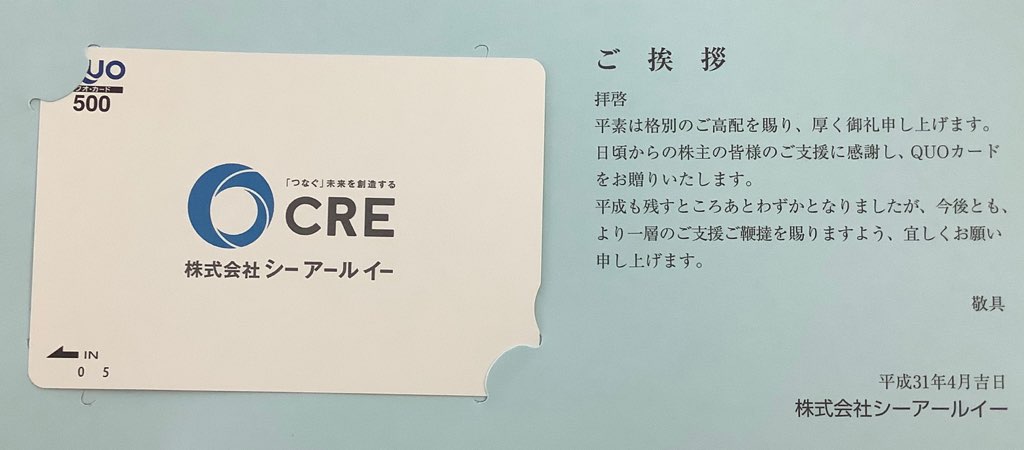

1月権利のCRE(3458)の優待が届いたんですが、クオカード500円のみが、案内台紙ととともに送付された状態で、株主通信がなくて、、ちょっと味気ないものでした。

クオカード自体は大したデザインではないですね。

ここは1月の一般信用で取得したんですが、500円ですから、手数料考えるとほとんど利益がないです。なので、一般信用も取りやすかったんだと思います。

この企業のことは全く知らなかったので、株主通信を楽しみにしていたんですが、残念でした・・

とはいえ、HPで見ると、決算説明資料もわかりやすいものでした。

ここは埼玉の外環道・圏央道周辺地域での物流倉庫のリース事業がメインです。

リートも持っていますので、売上はそのリートに物件を売却したりしているようで、右肩上がりではないんですが、、まあ、安定的な感じはします。

物流倉庫は、ネット販売社会の発展でキーポイントになっていますから、そういう意味では、ここも成長していくんではと思いますね。

同社の中期計画でも、今期は売上320億円の計画ですが、2021年度は600億円と倍増近い数値にしています。

ただ、同業者買収や、ベトナムでの開発などもあるようですが、かなり強気の感じもします。

そうした投資が重荷になる可能性もありますので、同社が昨年8月に株式を分割し、12月に優待を拡充したのも、そういう不安定の中で個人株主の獲得を目的にしたものだというのが、わかりますね。

指標の方は、現在株価は、977円、PER約15倍、PBR約1.5倍、配当は21円で、優待は500円(1月)と、1000円(7月)のクオカードなんで、配当優待利回りは、3.5%程度です。

PERについては、中期計画の営業利益が50億円と今期見込みの2.5倍程度になるんで、それを勘案すると、2021年度利益のPERは7倍位になりうそうです。

不動産業界として考えると、そんなに低い数値でないんで、割安ともいいにくい感じですね。

ただ、物流施設ということなんでしょうか、市場の評価は高い気もします。

実際にこの1か月の株価も、上がっていますし、、

ま、当方的には不動産業界とみなすと、成長性は感じられるものの、やはり配当優待利回りが物足りないですね。

ということで、また、とりあえずは7月に一般信用があったらクロスするくらいでしょうかっ、、て感じになりました。

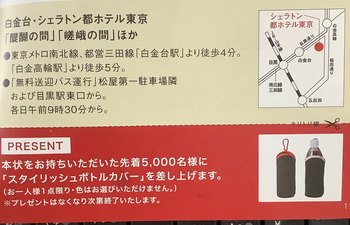

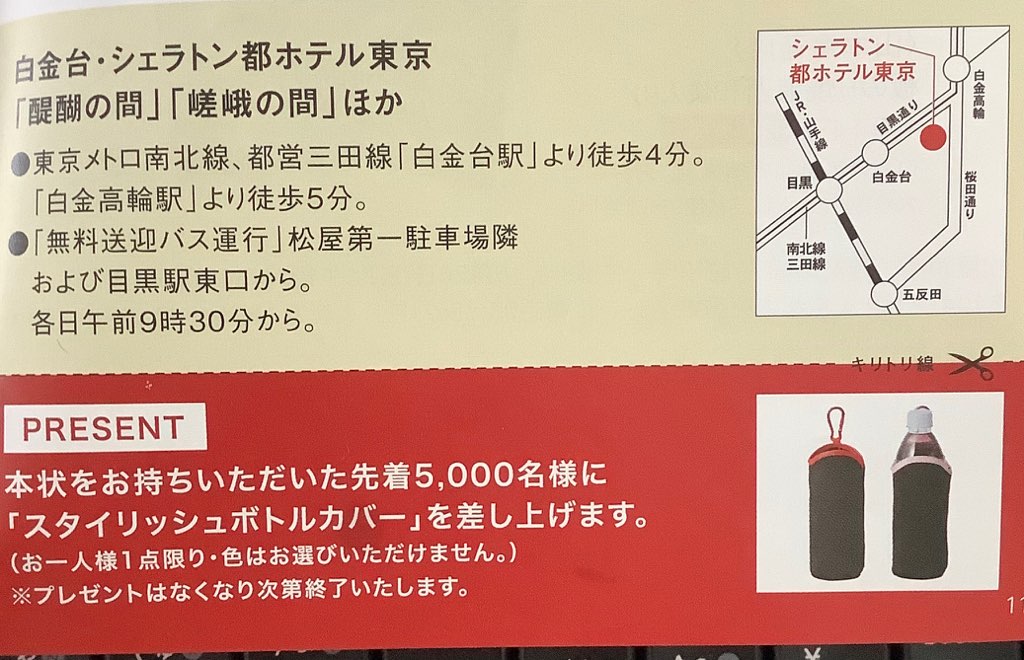

ところで、銀座松屋のシェラトン都ホテルでのデラックスセールの案内が届きました。

久しぶりですねーーということで、アップしておきます。

ブログを振り返ったら、1年振りでして、実際に行ったのは1年半前の11月になります。

昨年11月のセールはあったかどうかも不明です。案内は届いていなかったようでして。

再来週、25,26日の土日です。

まあ、ここは大したセールではないんですが、シェラトン都ホテルでお茶できるのと、お土産品が豪華なんですよね。

今回もボトルカバーでして、結構魅力高いです。。

行くかもしれませんので、その際はアップしようかなっ、、てことで。。

クオカード自体は大したデザインではないですね。

ここは1月の一般信用で取得したんですが、500円ですから、手数料考えるとほとんど利益がないです。なので、一般信用も取りやすかったんだと思います。

この企業のことは全く知らなかったので、株主通信を楽しみにしていたんですが、残念でした・・

とはいえ、HPで見ると、決算説明資料もわかりやすいものでした。

ここは埼玉の外環道・圏央道周辺地域での物流倉庫のリース事業がメインです。

リートも持っていますので、売上はそのリートに物件を売却したりしているようで、右肩上がりではないんですが、、まあ、安定的な感じはします。

物流倉庫は、ネット販売社会の発展でキーポイントになっていますから、そういう意味では、ここも成長していくんではと思いますね。

同社の中期計画でも、今期は売上320億円の計画ですが、2021年度は600億円と倍増近い数値にしています。

ただ、同業者買収や、ベトナムでの開発などもあるようですが、かなり強気の感じもします。

そうした投資が重荷になる可能性もありますので、同社が昨年8月に株式を分割し、12月に優待を拡充したのも、そういう不安定の中で個人株主の獲得を目的にしたものだというのが、わかりますね。

指標の方は、現在株価は、977円、PER約15倍、PBR約1.5倍、配当は21円で、優待は500円(1月)と、1000円(7月)のクオカードなんで、配当優待利回りは、3.5%程度です。

PERについては、中期計画の営業利益が50億円と今期見込みの2.5倍程度になるんで、それを勘案すると、2021年度利益のPERは7倍位になりうそうです。

不動産業界として考えると、そんなに低い数値でないんで、割安ともいいにくい感じですね。

ただ、物流施設ということなんでしょうか、市場の評価は高い気もします。

実際にこの1か月の株価も、上がっていますし、、

ま、当方的には不動産業界とみなすと、成長性は感じられるものの、やはり配当優待利回りが物足りないですね。

ということで、また、とりあえずは7月に一般信用があったらクロスするくらいでしょうかっ、、て感じになりました。

ところで、銀座松屋のシェラトン都ホテルでのデラックスセールの案内が届きました。

久しぶりですねーーということで、アップしておきます。

ブログを振り返ったら、1年振りでして、実際に行ったのは1年半前の11月になります。

昨年11月のセールはあったかどうかも不明です。案内は届いていなかったようでして。

再来週、25,26日の土日です。

まあ、ここは大したセールではないんですが、シェラトン都ホテルでお茶できるのと、お土産品が豪華なんですよね。

今回もボトルカバーでして、結構魅力高いです。。

行くかもしれませんので、その際はアップしようかなっ、、てことで。。

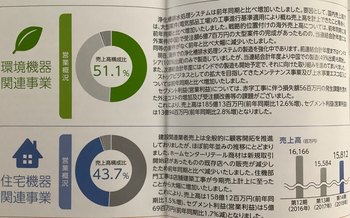

優待が年2回なら速攻買いしたいダイキアクシス [株式投資]

12月権利銘柄のアップをしたいと思いますが、その前に、今週の市場は酷かったですね~

持ち株はかなりやられまして、、もちろん関税爆弾による下落が一番大きいんですけど、決算発表による今期見込みが弱い銘柄がかなり下落してしまい、その件もあって、泣き泣き状態です。

株価上がったら売ろうと思っていたんで、売ることもできず、単に資産が大幅に減少しました。

そういう状態なんですが、新たな銘柄発掘も含め、12月権利のアップです。

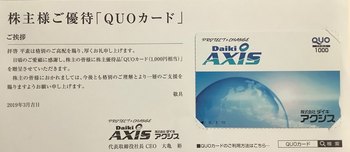

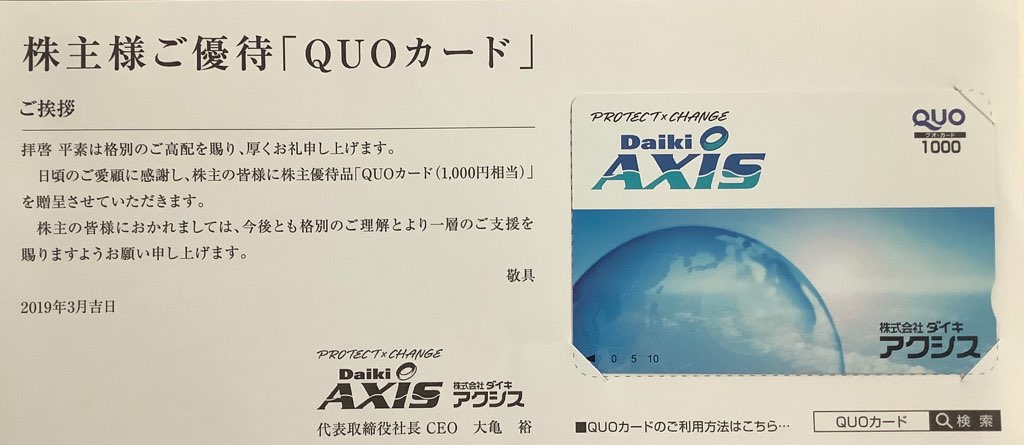

今回は、初めて取得した、ダイキアクシス(4245)です。

ここは制度クロスで取得したんですが、逆日歩が35円で、1000円のクオカードなんで、最近ではまあ、いいクロスでした。

クオカードのデザインがいいなと思いましたね。

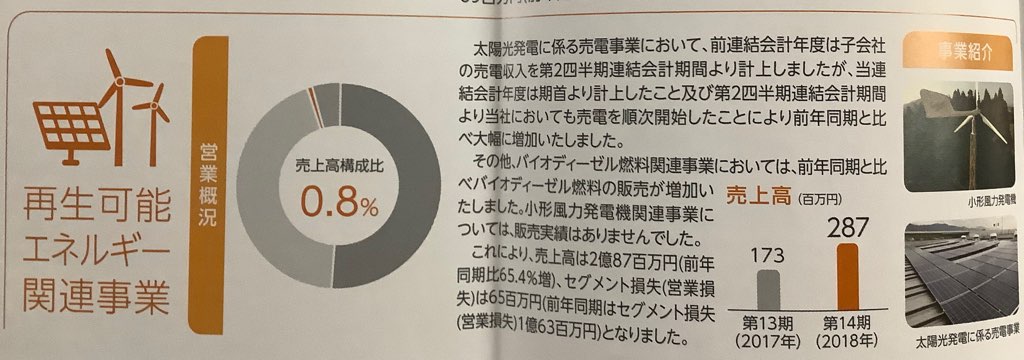

さて、この会社ですが、メインは水の浄化槽排水システムと住宅関連機器だそうで、両社でほぼ85%を占めています。

ただ、浄化槽事業が伸びているのに対して、住宅は伸び悩んでいますね。

浄化槽は、海外での展開も積極的に行っていることや、災害対策で地下水を浄化するシステムを保有する国内企業が増えているそうで、好調ですね。

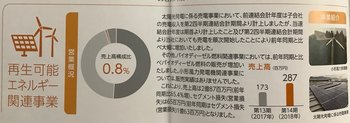

その他では太陽光発電・売電事業をやっているんですけど、これらはまあ期待できないかもしれません。

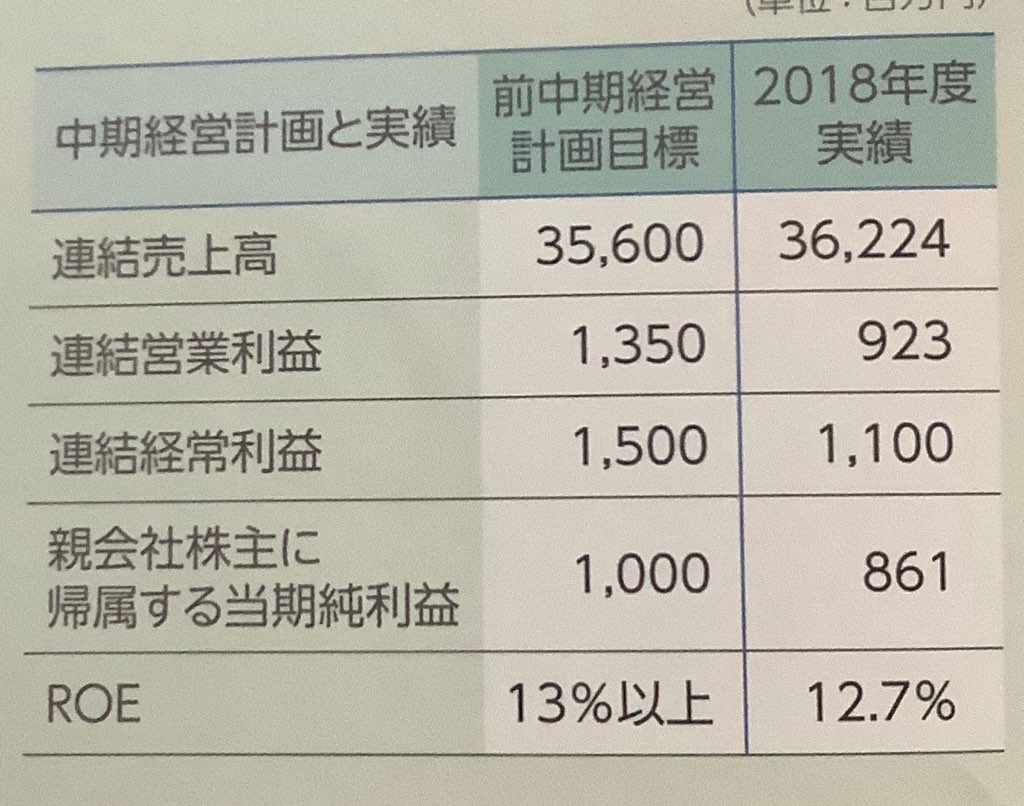

それで、ここは利益率が低いんです。

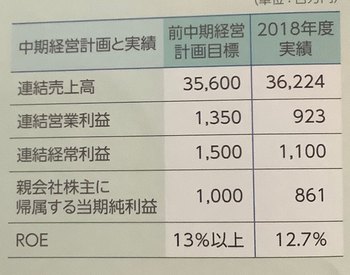

前期までの中期計画で、売上は達成したのに、利益が全然届いていないんですよね。

営業利益率は3%も行っていないのは、こういう業態では、ちょっとなーと思います。浄化槽事業は8%近いので、やはり住宅関連事業での競争は厳しいのでしょう。。

12月権利の際は840円程度の株価は、現在は848円とほとんど同じです。

PER約13倍、PBR約1.5倍、配当が年間24円で、優待は年1回1000円ですので、配当優待利回りは、4%程度はありますので、この辺が株価の下限かなと思いますね。

というのは、昨年の今頃は株価は1500円超えていたんで、、。そのぐらいの期待があったかと思います。

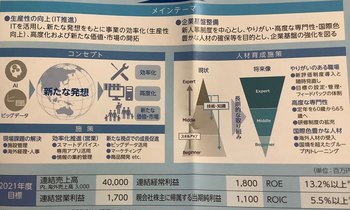

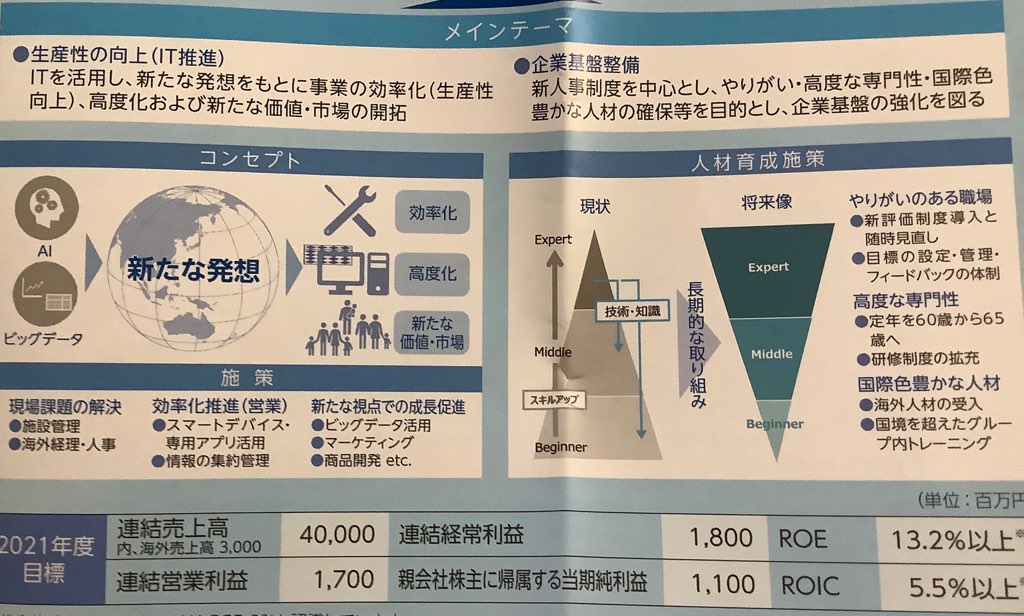

ここは、今期からの中期計画で、2021年度に営業利益を約2倍の17億円にすることにしています。

株主通信を見ていると、浄化槽という事業には将来性を感じますので、そういう意味では、投資してもいいころかなと思うんですよね。

優待が年1回なのはー、、と買い意欲が湧いてこないんですけど、持ち株の中で保有モチベーションが下がっている、九州リース(8596)や都築電気(8157)の代替として購入を考えていきたいと思います。

持ち株はかなりやられまして、、もちろん関税爆弾による下落が一番大きいんですけど、決算発表による今期見込みが弱い銘柄がかなり下落してしまい、その件もあって、泣き泣き状態です。

株価上がったら売ろうと思っていたんで、売ることもできず、単に資産が大幅に減少しました。

そういう状態なんですが、新たな銘柄発掘も含め、12月権利のアップです。

今回は、初めて取得した、ダイキアクシス(4245)です。

ここは制度クロスで取得したんですが、逆日歩が35円で、1000円のクオカードなんで、最近ではまあ、いいクロスでした。

クオカードのデザインがいいなと思いましたね。

さて、この会社ですが、メインは水の浄化槽排水システムと住宅関連機器だそうで、両社でほぼ85%を占めています。

ただ、浄化槽事業が伸びているのに対して、住宅は伸び悩んでいますね。

浄化槽は、海外での展開も積極的に行っていることや、災害対策で地下水を浄化するシステムを保有する国内企業が増えているそうで、好調ですね。

その他では太陽光発電・売電事業をやっているんですけど、これらはまあ期待できないかもしれません。

それで、ここは利益率が低いんです。

前期までの中期計画で、売上は達成したのに、利益が全然届いていないんですよね。

営業利益率は3%も行っていないのは、こういう業態では、ちょっとなーと思います。浄化槽事業は8%近いので、やはり住宅関連事業での競争は厳しいのでしょう。。

12月権利の際は840円程度の株価は、現在は848円とほとんど同じです。

PER約13倍、PBR約1.5倍、配当が年間24円で、優待は年1回1000円ですので、配当優待利回りは、4%程度はありますので、この辺が株価の下限かなと思いますね。

というのは、昨年の今頃は株価は1500円超えていたんで、、。そのぐらいの期待があったかと思います。

ここは、今期からの中期計画で、2021年度に営業利益を約2倍の17億円にすることにしています。

株主通信を見ていると、浄化槽という事業には将来性を感じますので、そういう意味では、投資してもいいころかなと思うんですよね。

優待が年1回なのはー、、と買い意欲が湧いてこないんですけど、持ち株の中で保有モチベーションが下がっている、九州リース(8596)や都築電気(8157)の代替として購入を考えていきたいと思います。