利回り的にも今は買い時かもしれないトーセイだが [株式投資]

11月権利のトーセイ(8923)の優待や株主通信が届きました。

ここは一般信用があったので取ってみました。

ただ、かなり権利日前からクロスしたので金利が高く、お得度というのは・・

まあ、11月権利は少ないので仕方ないですね。

なお、ここは昨年10月に優待を新設した銘柄でして、当然、初取得になります。

優待はクオカード1000円です。

この会社、全く知らなかったんですが、不動産会社でした。

しかも、創業が1950年という老舗企業だったのにビックリ。

東証一部ということなんですが、、

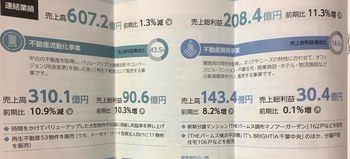

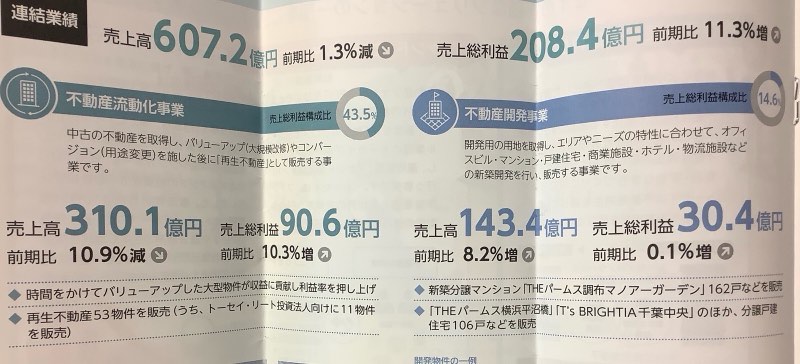

創業が古いためか、いわゆる新興不動産会社とは異なって、不動産のいろいろな分野に展開していますが、売上の半分は、中古不動産の再生(リニューアル)で、1/4は不動産開発となっています。

また、リートを持っているほか、最近はホテル事業に進出しています。

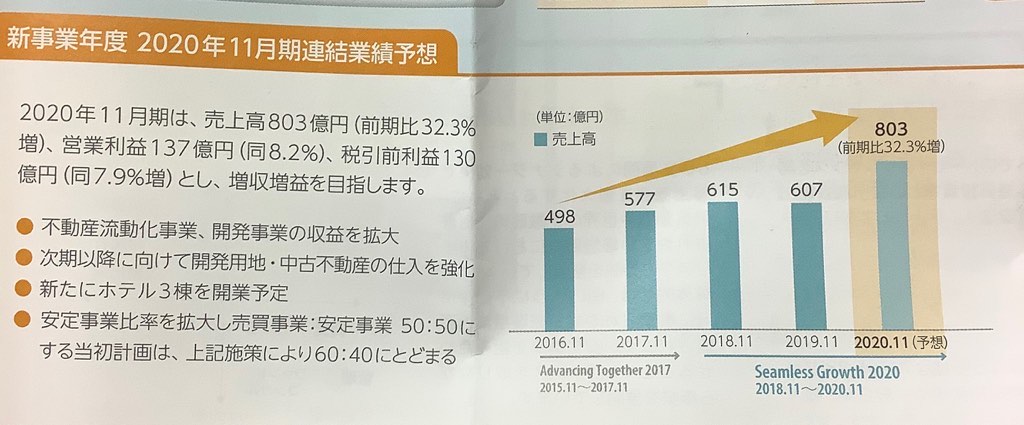

業績も順調です。今期も増益見込みです。

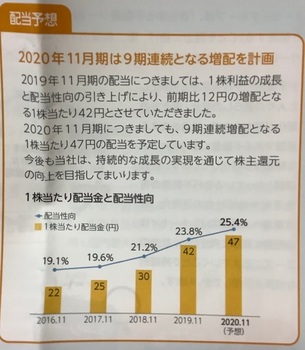

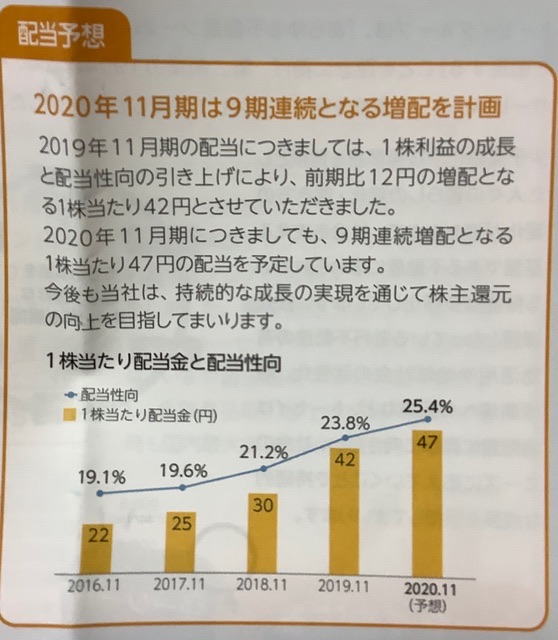

配当も9期連続増配だそうです。凄いですね~

ということで、結構魅力的ですね。

ただ、不動産会社だからか、チャート見ても、上がってはいますが、なんかイマイチな上がり方です。

今の株価は1124円、PER約6倍、PBR約0.9倍、配当は年間47円で、優待は100株で1000円のクオカード。配当優待利回りは、5%位になります。

PER約6倍は、オリンピック後の市況がどうなるかわからない不動産業界としても低い数値かなーと思いますし、配当優待利回りも魅力的です。

まあ、この株価はコロナ市況のせいですが、買い意欲は出てきました。

とはいえ、ここ、クロスした11月の株価は1400円程度です。仮に1400円で配当優待利回り見ると、4%程度なんですよね。

そう考えると、イマイチかなと思うんですよね。。。

同じ不動産で、プレサンス(3254)を持っているんですが、社長が逮捕された関係で暴落していまして、プレサンスの代わりに買うというのはありかと思っているんですけどね~。

権利月は11月なんで、慌てて今買う必要ないはないかなーと。。

なんで、とりあえずは、気になる銘柄として株価は見ていこうかと思っています~。

ここは一般信用があったので取ってみました。

ただ、かなり権利日前からクロスしたので金利が高く、お得度というのは・・

まあ、11月権利は少ないので仕方ないですね。

なお、ここは昨年10月に優待を新設した銘柄でして、当然、初取得になります。

優待はクオカード1000円です。

この会社、全く知らなかったんですが、不動産会社でした。

しかも、創業が1950年という老舗企業だったのにビックリ。

東証一部ということなんですが、、

創業が古いためか、いわゆる新興不動産会社とは異なって、不動産のいろいろな分野に展開していますが、売上の半分は、中古不動産の再生(リニューアル)で、1/4は不動産開発となっています。

また、リートを持っているほか、最近はホテル事業に進出しています。

業績も順調です。今期も増益見込みです。

配当も9期連続増配だそうです。凄いですね~

ということで、結構魅力的ですね。

ただ、不動産会社だからか、チャート見ても、上がってはいますが、なんかイマイチな上がり方です。

今の株価は1124円、PER約6倍、PBR約0.9倍、配当は年間47円で、優待は100株で1000円のクオカード。配当優待利回りは、5%位になります。

PER約6倍は、オリンピック後の市況がどうなるかわからない不動産業界としても低い数値かなーと思いますし、配当優待利回りも魅力的です。

まあ、この株価はコロナ市況のせいですが、買い意欲は出てきました。

とはいえ、ここ、クロスした11月の株価は1400円程度です。仮に1400円で配当優待利回り見ると、4%程度なんですよね。

そう考えると、イマイチかなと思うんですよね。。。

同じ不動産で、プレサンス(3254)を持っているんですが、社長が逮捕された関係で暴落していまして、プレサンスの代わりに買うというのはありかと思っているんですけどね~。

権利月は11月なんで、慌てて今買う必要ないはないかなーと。。

なんで、とりあえずは、気になる銘柄として株価は見ていこうかと思っています~。

優待少し改悪もできたら買い戻したいパーク24 [株式投資]

10月権利のパーク24(4666)の優待や株主通信が届きました。

ここは、売ってしまったんですよね、昨年10月の権利日後のすぐのタイミングで。

5年以上持っていたんですが、ここ2年くらい、あまり株価が上がらなかったんで、一旦、売ることにしたんです。

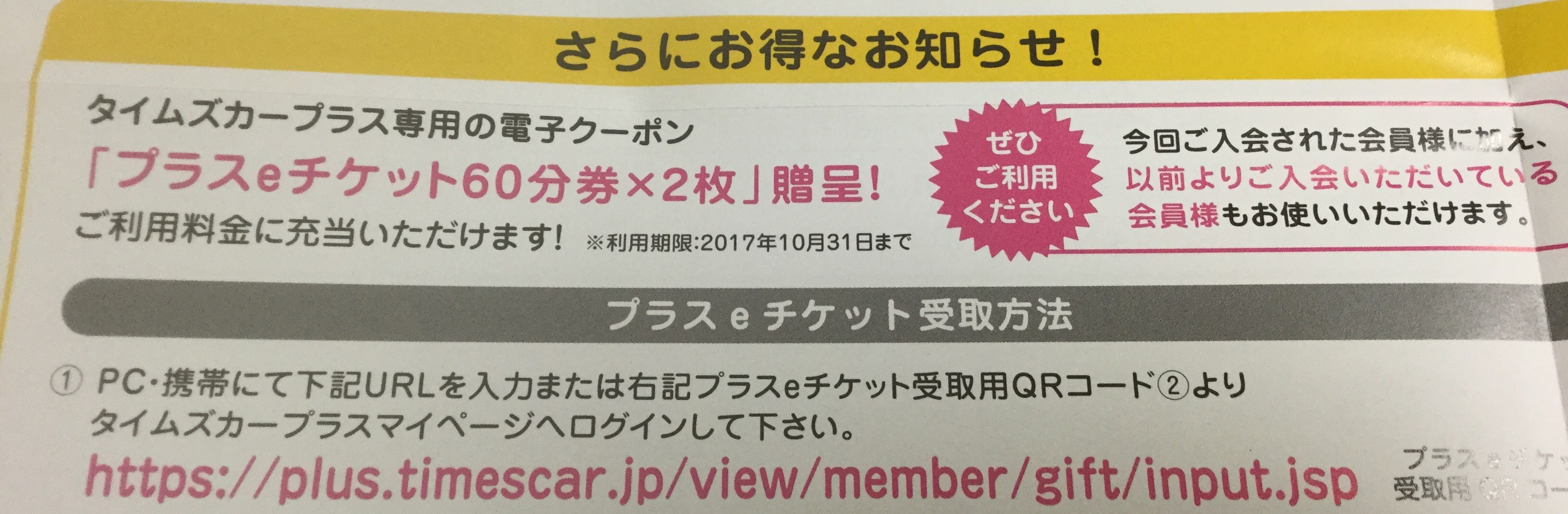

それで、今回、驚いたんですが、優待が1つなくなっていました。

これまでは、200円×10枚の株主優待券と

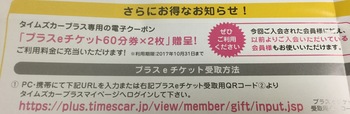

タイムズカーシェアの60分×2枚分の利用券が来たんです。これがなかったです。

写真は過去のものです。

この利用券は、ヤフオクで売れるんですよね。昨年も500円程度で売れました。

大したことない金額ですが、なくなってみると、なんかなーと思ってしまいます。

ここは過去に何回もブログアップしているんで、過去のブログ見たら、2015年の優待にはありましたから、少なくとも4年間は継続していたことになります。

タイムズカー事業が創設期を経て、軌道に乗ってきたということかなと思います。

これまでは、とにかく利用者を広げたいということだったかと。

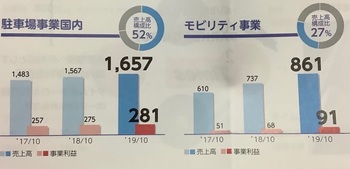

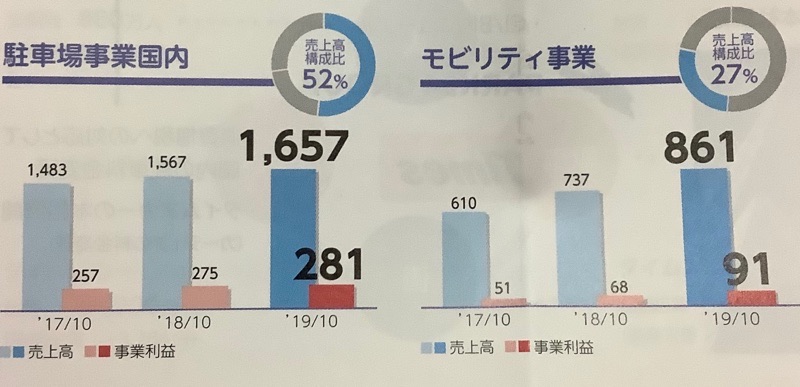

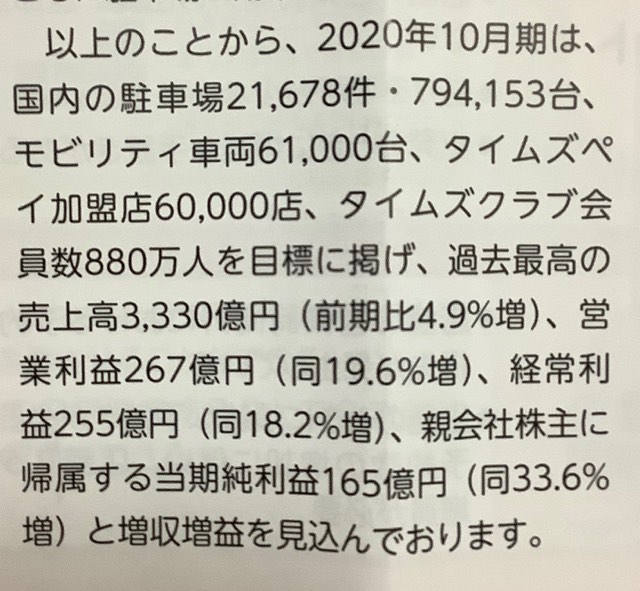

株主通信見ると、カーシェアが主となるモビリティ事業は、売上も利益も大きな柱に成長してきたのがよくわかります。

国内駐車場事業の売り上げの半分、利益の1/3を占めるほどになっています。

特に利益の伸びがいいですね。逆に駐車場事業が鈍化しているのがよくわかります。

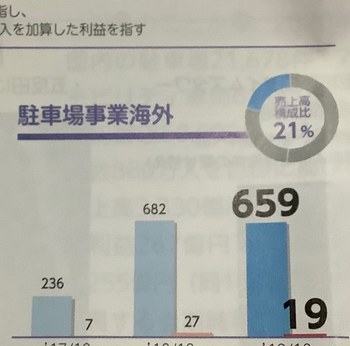

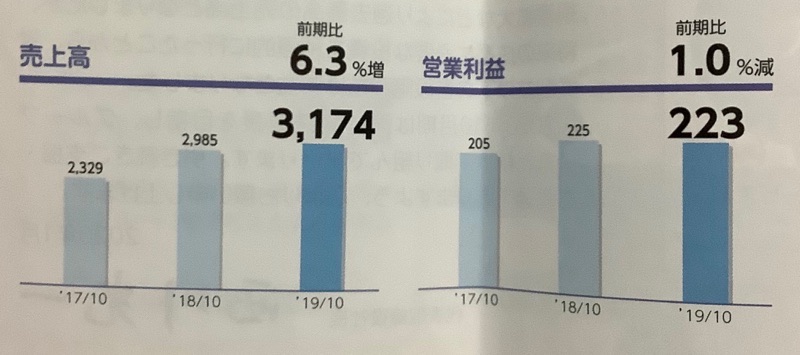

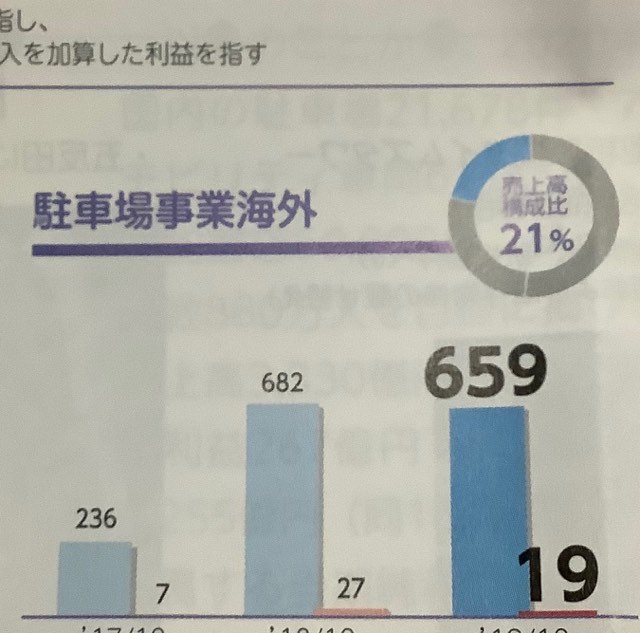

前期の業績全体については、売上は増でも、利益は減でした。

直接的には、海外事業での減収減益が響いたようです。

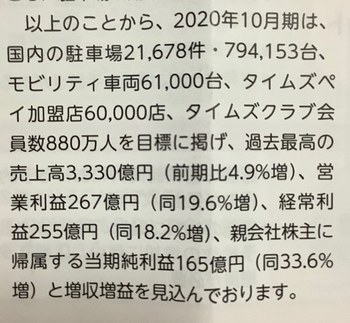

ただ、今期は、過去最高売上、利益は20%増を見込んでいます。

それを受けてか、株価は、当方が売った時よりもあがっているんですよ・・・

この状況(コロナウィルス)でもですので、売ったのは間違っていました~(泣)

現在の株価は、2579円、PER約24倍、PBR約4倍ちょっと、配当は70円で、優待は2000円分なんで、配当優待利回りは、3%ちょっとです。

市場的には、今期以降の業績も伸びるとの期待が高いんでしょうね。

ちなみに、当方は5年以上持っていましたが、その期間中には、3500円程度まで株価が上がったことがありました。

その頃に売っていたら。。との思いもあります~。

この会社の状況を考えると、やはり海外事業の高収益化がなされれば、国内のカーシェアもインバウンド需要も取り込むべく取り組んでいるとのことですのでまだ伸びると思いますし、全体としては確かに市場の期待のように伸びていくんだと思うんです。

なので、当方的には、やはり売った株価である2500円を下回って、そうですね、2200円台まで落ちれば、もう一度買いなおしたいと思っています。本音は2000円以下なんですが・・そうすると、配当優待利回りが4%超えますし・・

今の市場環境でも堅調ですから、なかなか難しいかもしれませんけど。

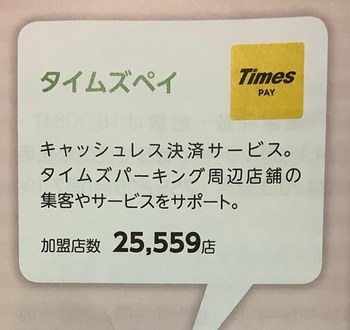

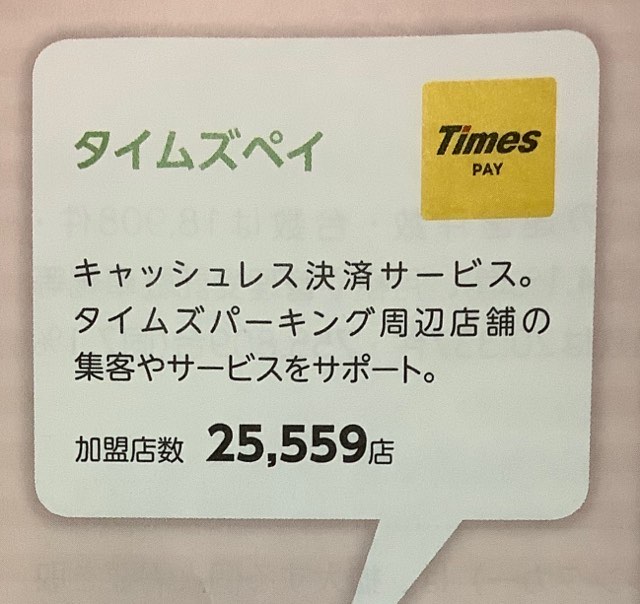

なお、収益にどう響くかわからない、タイムズペイなる、キャッシュレス決済も作ったようです。

加盟店店は、現在25000程度で今後に60000店までは伸ばすとのことです。

これって、タイムズ会員の囲い込みのためだそうですが、カーシェア使うと、駐車場周辺の店舗で割引するとか、そういうことなんでしょうか〜、はて、、具体的なところは株主通信ではわかりませんでした・・

ここは、売ってしまったんですよね、昨年10月の権利日後のすぐのタイミングで。

5年以上持っていたんですが、ここ2年くらい、あまり株価が上がらなかったんで、一旦、売ることにしたんです。

それで、今回、驚いたんですが、優待が1つなくなっていました。

これまでは、200円×10枚の株主優待券と

タイムズカーシェアの60分×2枚分の利用券が来たんです。これがなかったです。

写真は過去のものです。

この利用券は、ヤフオクで売れるんですよね。昨年も500円程度で売れました。

大したことない金額ですが、なくなってみると、なんかなーと思ってしまいます。

ここは過去に何回もブログアップしているんで、過去のブログ見たら、2015年の優待にはありましたから、少なくとも4年間は継続していたことになります。

タイムズカー事業が創設期を経て、軌道に乗ってきたということかなと思います。

これまでは、とにかく利用者を広げたいということだったかと。

株主通信見ると、カーシェアが主となるモビリティ事業は、売上も利益も大きな柱に成長してきたのがよくわかります。

国内駐車場事業の売り上げの半分、利益の1/3を占めるほどになっています。

特に利益の伸びがいいですね。逆に駐車場事業が鈍化しているのがよくわかります。

前期の業績全体については、売上は増でも、利益は減でした。

直接的には、海外事業での減収減益が響いたようです。

ただ、今期は、過去最高売上、利益は20%増を見込んでいます。

それを受けてか、株価は、当方が売った時よりもあがっているんですよ・・・

この状況(コロナウィルス)でもですので、売ったのは間違っていました~(泣)

現在の株価は、2579円、PER約24倍、PBR約4倍ちょっと、配当は70円で、優待は2000円分なんで、配当優待利回りは、3%ちょっとです。

市場的には、今期以降の業績も伸びるとの期待が高いんでしょうね。

ちなみに、当方は5年以上持っていましたが、その期間中には、3500円程度まで株価が上がったことがありました。

その頃に売っていたら。。との思いもあります~。

この会社の状況を考えると、やはり海外事業の高収益化がなされれば、国内のカーシェアもインバウンド需要も取り込むべく取り組んでいるとのことですのでまだ伸びると思いますし、全体としては確かに市場の期待のように伸びていくんだと思うんです。

なので、当方的には、やはり売った株価である2500円を下回って、そうですね、2200円台まで落ちれば、もう一度買いなおしたいと思っています。本音は2000円以下なんですが・・そうすると、配当優待利回りが4%超えますし・・

今の市場環境でも堅調ですから、なかなか難しいかもしれませんけど。

なお、収益にどう響くかわからない、タイムズペイなる、キャッシュレス決済も作ったようです。

加盟店店は、現在25000程度で今後に60000店までは伸ばすとのことです。

これって、タイムズ会員の囲い込みのためだそうですが、カーシェア使うと、駐車場周辺の店舗で割引するとか、そういうことなんでしょうか〜、はて、、具体的なところは株主通信ではわかりませんでした・・

なかなか厳しい状況が続いているロックフィールド [株式投資]

10月権利であるロックフィールド(2910)の株主優待や株主通信が届いています。

ここは、初めてクロスで取得しましたが、うまく一般信用が取れまして。ただ、早めにクロスしたんで、手数料や金利を考えると、そんなに利益があるものではありませんで。

まあ、優待が同社商品券とはいえ1000円分ですから、利益云々ではないというところでしょうか。

商品券というのではなく、お惣菜券というものでしたね。

ここはいわゆるデパ地下では、どこでもありそうなほど見かけますので、使用するには困らないと思っています。

店舗種類は、6種類もありますし。。

この中で有名というか、名を売ったのは、RF1でしょうね。売上は全体の6割以上を占めています。

ただ、当方宅でお世話になっているのは、ミキサージュースのベジタリアです。

妻がよく飲みます。

百貨店行ったとき、カフェとかでお茶飲みたいときにカフェは入れない(混んでいて)ことが多いんですが、そんな時に、ここのジュースを飲んで、脇の簡易ベンチに腰掛けて休憩って感じですね。

ベジタリアは、ミキサージュースとしては、値段が高いわけではありません。

特に千疋屋ジュースは高いので、飲めませんで(笑)、ベジタリアがあると、そっちにいってしまいます。

確か10杯飲むと1杯無料だと(スタンプカード)だったと思います。

ここは、そうですねー、もう15年位前に買ったことがあります。

その際の株価は2000円程度で確か300株買ったんですが、1−2年後に結局、1600円程度で損切った覚えがあります。

その際にも、優待があったんですが、その時は年1回でして、1回どこかのRF1で使用して終わった記憶があります。

株価の20年チャートみたんですが、2001年頃に3000円近く行っていまして、当方が買ったのは、その後の下落局面で買ったことがわかりました。

それにしても、ここ、株価が上がっていないんのがよくわかりまして、、あの時、損切ったのは正解だと思いましたね。

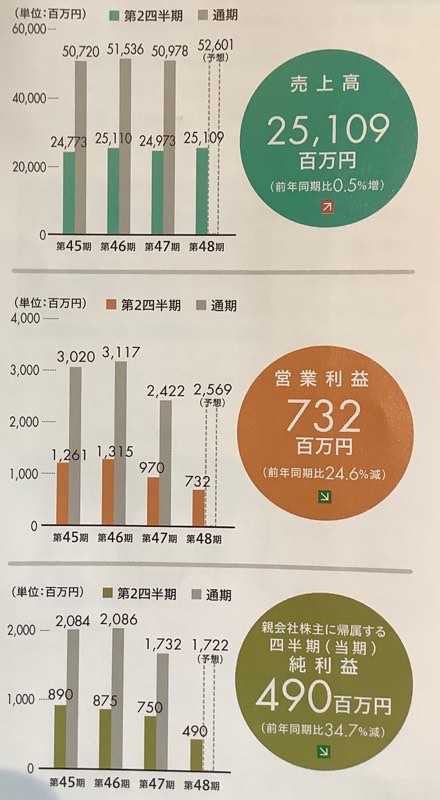

株価にも現れているように業績は厳しいようです。

売り上げは微増ですが、利益が・・・

原因は、百貨店閉店動きや、台風、人件費・物流費の上昇とかだそうです。

理解できるところですね。

なかなかスーパーでは、RF1の価格帯は無理だと思いますので、販路の開拓は難しいのかも。スーパーでは自社で惣菜作っているし・・

RF1も、結構高いですので、当方は、買う時は、伊勢丹か高島屋の株主優待で10%引きになるところか、夕方の特売しか買わないです。

確かにサラダとか、野菜系は美味しいですし、、それなりの価格相応なのかなとは思いますが・・。

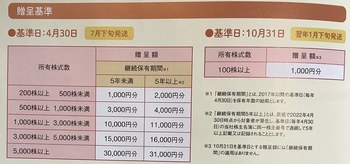

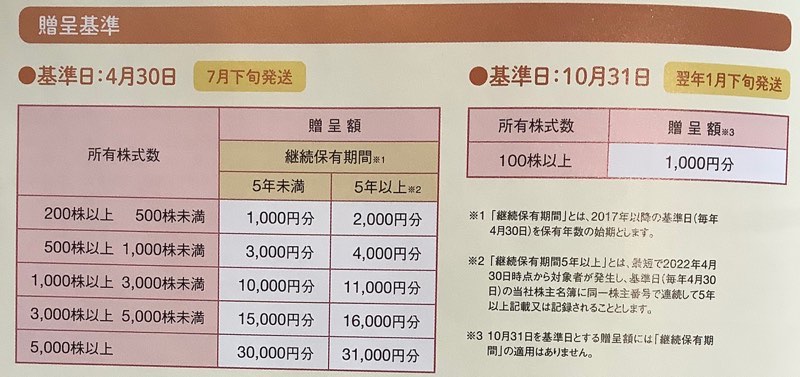

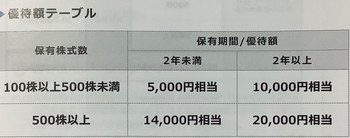

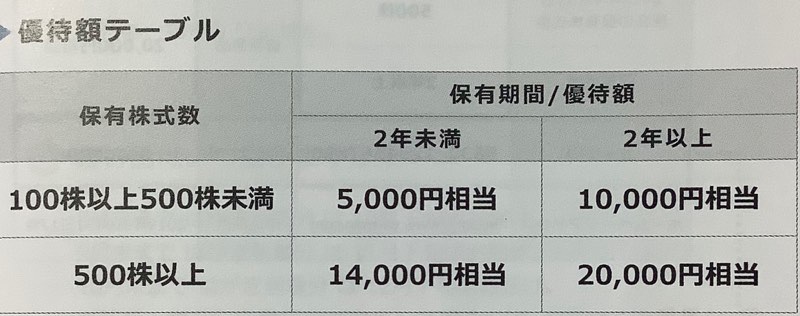

指標的には、株価は1537円、PER約29倍、PBR約1.4倍、配当は32円でして、優待が年2回で、

上の写真の通りで、200株で5年以上保有が一番利回りがいいんですが、その条件でも年間優待は3000円なので、200株買って5年持った場合で、100株での配当優待は年間4700円になるので、配当優待利回りは3%ちょっとですね。

それにしても、なんでこんなにPERが高いんですかね・・

成長株として評価されているのかは、甚だ疑問ですので、、、せいぜい1000円程度の株価、PER20倍程度が妥当ではないかと思うんですけどね〜

ということで、ここは業績も厳しいし、利回りもよくないのでとても買いたいとは思えません。

4月の優待はクロスしにくいので、次回やるとすれば10月権利かな。

久しぶりに、ここの株主通信見て、いろいろご努力されているのはわかりましたので、株価が下がれば購入もありかと思いますが、、過去に損切ったトラウマもあるので、やはりよほど安くないと買えないです〜。

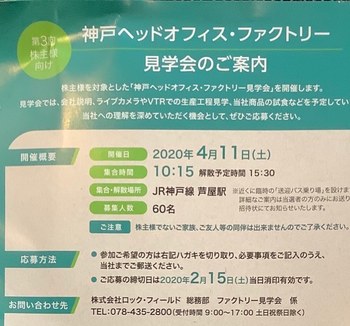

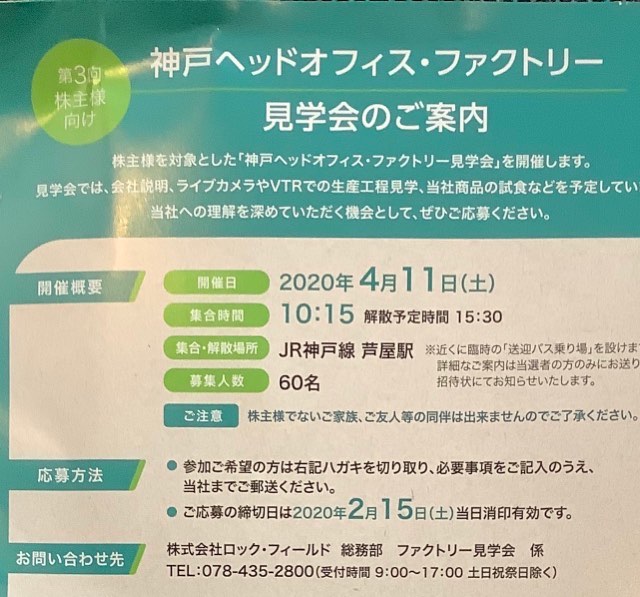

なお、優待の1つとして同社工場の見学会(抽選)の案内状もありました。

見てみたい気もするし、4月11日という土曜日に開催してくれるのはとてもうれしいなーと思いましたが、場所は神戸。

多額の交通費かけてまでは行けないです・・・。

ここは、初めてクロスで取得しましたが、うまく一般信用が取れまして。ただ、早めにクロスしたんで、手数料や金利を考えると、そんなに利益があるものではありませんで。

まあ、優待が同社商品券とはいえ1000円分ですから、利益云々ではないというところでしょうか。

商品券というのではなく、お惣菜券というものでしたね。

ここはいわゆるデパ地下では、どこでもありそうなほど見かけますので、使用するには困らないと思っています。

店舗種類は、6種類もありますし。。

この中で有名というか、名を売ったのは、RF1でしょうね。売上は全体の6割以上を占めています。

ただ、当方宅でお世話になっているのは、ミキサージュースのベジタリアです。

妻がよく飲みます。

百貨店行ったとき、カフェとかでお茶飲みたいときにカフェは入れない(混んでいて)ことが多いんですが、そんな時に、ここのジュースを飲んで、脇の簡易ベンチに腰掛けて休憩って感じですね。

ベジタリアは、ミキサージュースとしては、値段が高いわけではありません。

特に千疋屋ジュースは高いので、飲めませんで(笑)、ベジタリアがあると、そっちにいってしまいます。

確か10杯飲むと1杯無料だと(スタンプカード)だったと思います。

ここは、そうですねー、もう15年位前に買ったことがあります。

その際の株価は2000円程度で確か300株買ったんですが、1−2年後に結局、1600円程度で損切った覚えがあります。

その際にも、優待があったんですが、その時は年1回でして、1回どこかのRF1で使用して終わった記憶があります。

株価の20年チャートみたんですが、2001年頃に3000円近く行っていまして、当方が買ったのは、その後の下落局面で買ったことがわかりました。

それにしても、ここ、株価が上がっていないんのがよくわかりまして、、あの時、損切ったのは正解だと思いましたね。

株価にも現れているように業績は厳しいようです。

売り上げは微増ですが、利益が・・・

原因は、百貨店閉店動きや、台風、人件費・物流費の上昇とかだそうです。

理解できるところですね。

なかなかスーパーでは、RF1の価格帯は無理だと思いますので、販路の開拓は難しいのかも。スーパーでは自社で惣菜作っているし・・

RF1も、結構高いですので、当方は、買う時は、伊勢丹か高島屋の株主優待で10%引きになるところか、夕方の特売しか買わないです。

確かにサラダとか、野菜系は美味しいですし、、それなりの価格相応なのかなとは思いますが・・。

指標的には、株価は1537円、PER約29倍、PBR約1.4倍、配当は32円でして、優待が年2回で、

上の写真の通りで、200株で5年以上保有が一番利回りがいいんですが、その条件でも年間優待は3000円なので、200株買って5年持った場合で、100株での配当優待は年間4700円になるので、配当優待利回りは3%ちょっとですね。

それにしても、なんでこんなにPERが高いんですかね・・

成長株として評価されているのかは、甚だ疑問ですので、、、せいぜい1000円程度の株価、PER20倍程度が妥当ではないかと思うんですけどね〜

ということで、ここは業績も厳しいし、利回りもよくないのでとても買いたいとは思えません。

4月の優待はクロスしにくいので、次回やるとすれば10月権利かな。

久しぶりに、ここの株主通信見て、いろいろご努力されているのはわかりましたので、株価が下がれば購入もありかと思いますが、、過去に損切ったトラウマもあるので、やはりよほど安くないと買えないです〜。

なお、優待の1つとして同社工場の見学会(抽選)の案内状もありました。

見てみたい気もするし、4月11日という土曜日に開催してくれるのはとてもうれしいなーと思いましたが、場所は神戸。

多額の交通費かけてまでは行けないです・・・。

相次ぐ長期保有優待拡充は自信の現れ?で追加投資検討の八洲電機 [株式投資]

9月権利の八洲電機(3153)の株主優待や株主通信が届いています。

ここも以前にアップしましたが、今回取り上げてみました。3年ぶりです。

最近、新ネタに乏しく(笑)、過去のブログ遺産を食い尽くしてばかり・・(汗)

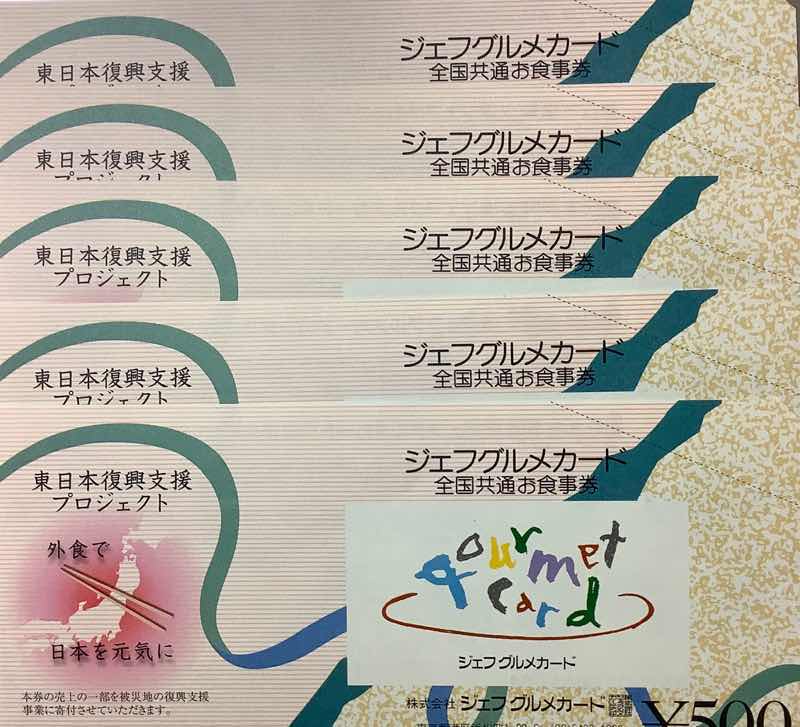

ここの優待は、最近では珍しいジェフグルメカードです。

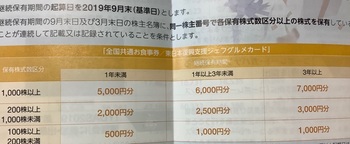

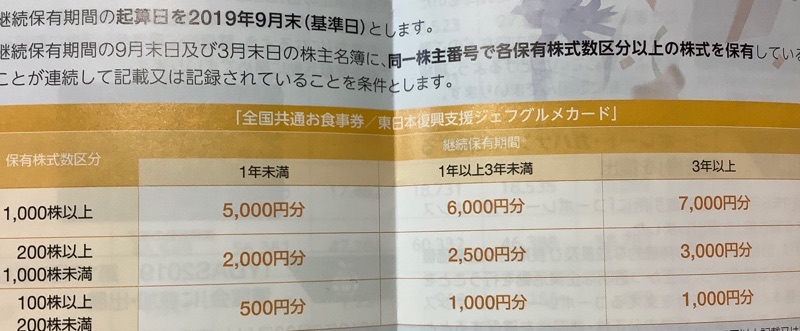

今回は、1年以上の長期保有優遇が適用され、500円追加になったので、グルメカード5枚=2500円分もらいました。

ジェフグルメカードは、ある意味で優待で最強だと思います。

チェーン店中心にしか利用できませんが、全国で35000店舗で利用できます。

当方も優待でもらった券を貯めておいて、高価格の木曽路(8160)で、同社の優待とともにこの券を使用し、ほぼ無料でしゃぶしゃぶを堪能したことがあります。

外食は誰でもするでしょうから、使用に困ると言うのもないし、クオカードはコンビニでは使用できるけど、やはり業種的には偏りがありますし、VISAなどの商品券では外食は難しいと思いますし。

期限はなくお釣りがでますし・・・。

でも、優待にしている企業は少ないですよね。

そういう意味ではこの会社は貴重かなと思っており、年1回優待なんですが、売る気はあまりありません。

さて、同社は昨年1月に、上に書いたような、1年以上保有で500円が追加される優待を設置しました。

そして、昨年7月にはさらなる拡充を発表し、3年以上なら保有株数に応じて上乗せすることにしました。

200株だと通常分が2000円ですが、1年以上で500円追加になり、3年以上だと1000円追加の合計3000円分になります。

これをどう解釈すべきですかね〜。先週のトリドールのように株価維持あるいは増資を視野に入れるといったことではない、、ようなんです。

株価は下がっている訳ではないし、自己資本も43%あり、利益剰余金も結構あるので、それを考えればそんなに悪くなく、増資するとは考えにくいです。

同社は日立系商社ですから、そのことも含めるとやはりあまり、関係ないかと・・

もちろん、素人の浅はかな考えですので、それ以外の要因があるかもしれませんけど、そういうように考えると、やはり、なぜ長期保有優待を拡充したのか?

あるいは配当を上げたくないんですかね、ここは、事業の都合上、利益面では上半期より下半期偏重業績でして、上半期に配当を出すのは辛いようなんですよね。

今の配当性向は30%切っていますし、配当を上げる余地はありそうなんですが・・

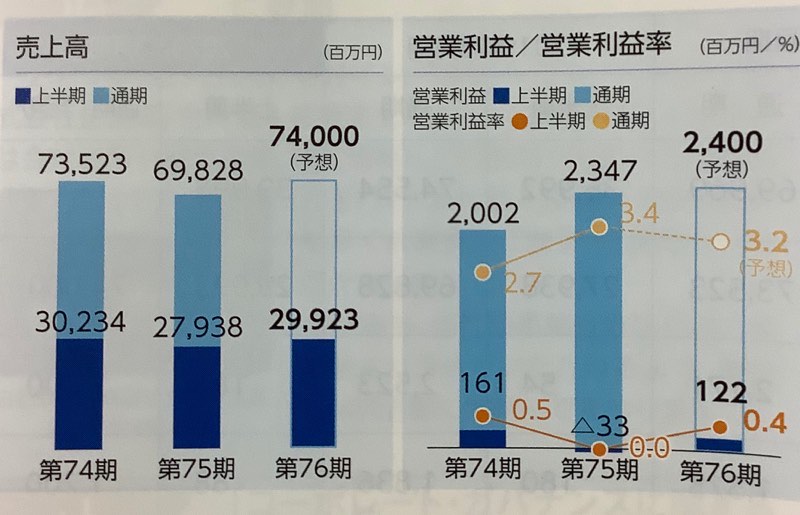

まあ、推測は置いておいて、業績も復活してきました。

当方が購入した2016年3月期が最高益で、翌年はくんと下がったんですが、前期では、利益は2016年を上回っています。

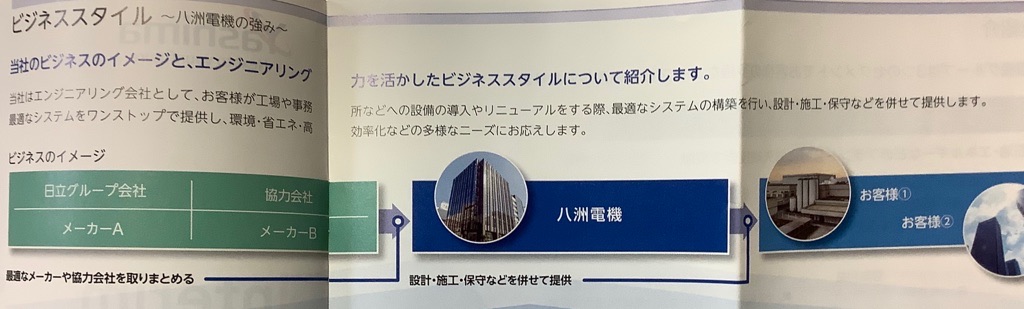

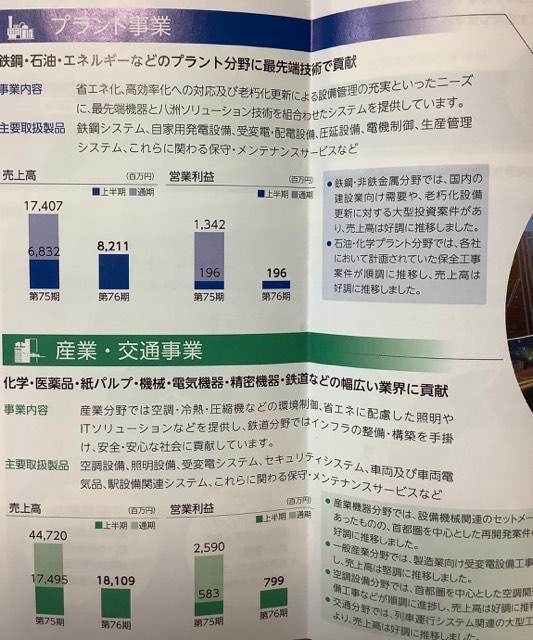

同社の事業は、プラントや製造業向けの省エネ等産業機器のほか、鉄道といった基幹産業や電子デバイスなど、幅広い分野で、日立系製品などを使用したソリューションシステムを販売している会社(商社)です。

このうち、プラントは老朽化に伴う更新需要が旺盛で、オリンピックや、その後の大阪万博、5Gに伴う産業機器需要や鉄道などでも需要が伸びているそうです。

その通りとすると、優待拡充も今後の業績に対する自信の現れかなとも思えるんですよね。

現在の株価は、912円、PER約11倍、PBR約1倍、配当は年間20円ですから、優待が200株で3年以上とすると3000円なので、100株あたり1500円。

200株投資した場合の配当優待利回りは、3%後半です。

株価が850円くらいまで落ちれば、配当優待利回りは4%超えますので、そのくらいになるようなら、新たな妻名義の投資として、買い増しもありなんではと思ってしまいました。

そういう意味で、今後は株価を注視していきたいと思っています。

ここも以前にアップしましたが、今回取り上げてみました。3年ぶりです。

最近、新ネタに乏しく(笑)、過去のブログ遺産を食い尽くしてばかり・・(汗)

ここの優待は、最近では珍しいジェフグルメカードです。

今回は、1年以上の長期保有優遇が適用され、500円追加になったので、グルメカード5枚=2500円分もらいました。

ジェフグルメカードは、ある意味で優待で最強だと思います。

チェーン店中心にしか利用できませんが、全国で35000店舗で利用できます。

当方も優待でもらった券を貯めておいて、高価格の木曽路(8160)で、同社の優待とともにこの券を使用し、ほぼ無料でしゃぶしゃぶを堪能したことがあります。

外食は誰でもするでしょうから、使用に困ると言うのもないし、クオカードはコンビニでは使用できるけど、やはり業種的には偏りがありますし、VISAなどの商品券では外食は難しいと思いますし。

期限はなくお釣りがでますし・・・。

でも、優待にしている企業は少ないですよね。

そういう意味ではこの会社は貴重かなと思っており、年1回優待なんですが、売る気はあまりありません。

さて、同社は昨年1月に、上に書いたような、1年以上保有で500円が追加される優待を設置しました。

そして、昨年7月にはさらなる拡充を発表し、3年以上なら保有株数に応じて上乗せすることにしました。

200株だと通常分が2000円ですが、1年以上で500円追加になり、3年以上だと1000円追加の合計3000円分になります。

これをどう解釈すべきですかね〜。先週のトリドールのように株価維持あるいは増資を視野に入れるといったことではない、、ようなんです。

株価は下がっている訳ではないし、自己資本も43%あり、利益剰余金も結構あるので、それを考えればそんなに悪くなく、増資するとは考えにくいです。

同社は日立系商社ですから、そのことも含めるとやはりあまり、関係ないかと・・

もちろん、素人の浅はかな考えですので、それ以外の要因があるかもしれませんけど、そういうように考えると、やはり、なぜ長期保有優待を拡充したのか?

あるいは配当を上げたくないんですかね、ここは、事業の都合上、利益面では上半期より下半期偏重業績でして、上半期に配当を出すのは辛いようなんですよね。

今の配当性向は30%切っていますし、配当を上げる余地はありそうなんですが・・

まあ、推測は置いておいて、業績も復活してきました。

当方が購入した2016年3月期が最高益で、翌年はくんと下がったんですが、前期では、利益は2016年を上回っています。

同社の事業は、プラントや製造業向けの省エネ等産業機器のほか、鉄道といった基幹産業や電子デバイスなど、幅広い分野で、日立系製品などを使用したソリューションシステムを販売している会社(商社)です。

このうち、プラントは老朽化に伴う更新需要が旺盛で、オリンピックや、その後の大阪万博、5Gに伴う産業機器需要や鉄道などでも需要が伸びているそうです。

その通りとすると、優待拡充も今後の業績に対する自信の現れかなとも思えるんですよね。

現在の株価は、912円、PER約11倍、PBR約1倍、配当は年間20円ですから、優待が200株で3年以上とすると3000円なので、100株あたり1500円。

200株投資した場合の配当優待利回りは、3%後半です。

株価が850円くらいまで落ちれば、配当優待利回りは4%超えますので、そのくらいになるようなら、新たな妻名義の投資として、買い増しもありなんではと思ってしまいました。

そういう意味で、今後は株価を注視していきたいと思っています。

海外進出で面白いラウンドワンは共和コーポと入替か [株式投資]

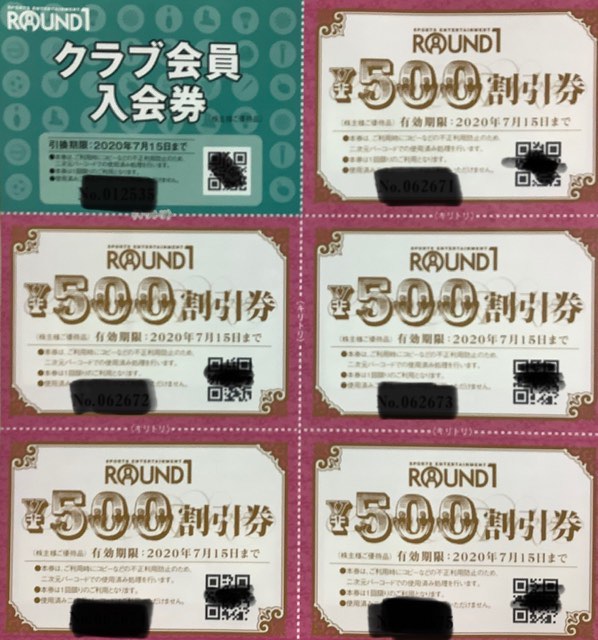

9月権利のラウンドワン(4680)の株主優待が届きました。

ここは、初めて取得しましたが、一般信用クロスでのもので、手数料は少額で済みました。

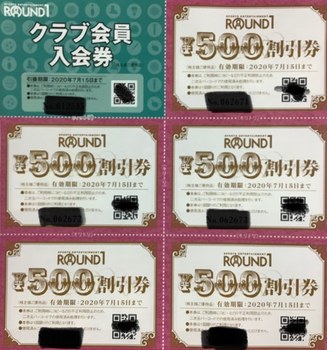

優待は、クラブ会員入会券+500円の割引券5枚と、

ボウリング教室優待券です。

500円の割引券は、1人1000円以上の使用につき1枚使用可能でして、無料で何かできるわけではないんですよね~。

ボウリング教室は1人1000円で参加できるってものですから、これも無料でできるわけでもないんです。

ということで、そんなに魅力があるわけではないんですが、ヤフオク見ると、1500円位で売れているようでして、この種の株主優待にしては、換金率が高いんでビックリしました。

もちろん、ヤフオクで売るつもりです。

これなら手取りで1000円以上は確保できるかなと思います。

それはともかく、9月中間期だからでしょうか、株主通信が来なかったんですよ。

楽しみにしていたんですが・・仕方ないので、同社のIR見ました。

ここって、ご存知の通り、ボウリング場や、ゲーム、カラオケ、スポーツなどを展開していますが、国内だけでなく、米国でも展開していたんです。

しかも、売上見ると、国内が約861億円(今期予想)、米国が約215億円と1/4を占めています。

店舗数も、国内1265店に対し、米国295店と1/4を占めています。

ただ、米国は減収ですし、国内は逆に増収傾向でして、それなりに健闘しているようです。

とはいえ、国内は新規店舗なしで退店の方が多く、米国の方が新規店舗を出していますので、今後の成長性はやはり米国かなーと思ってしまいます。

そして、ここはロシアや中国への展開も検討しているんですよね。

主には、日本でも有名になっている「スポッチャ」を展開するそうです。

これからってことでまだまだですが。。

米国は、ショッピングモール中心に出店を拡大していくそうです。店舗数もまだ少ないですし、投資効率も国内よりいいというので、期待できるんではって思います。

さて、ここを見ていて思い出したのは、共和コーポーレーション(6570)です。

業態は似ています。共和は、ゲームセンター的な要素が近く、eスポーツのいい影響も期待できるかなと思っていますが。

指標的には、ラウンドワンは株価1048円、PER約15.4倍、PBR約1.5倍、配当は年間20円で、割引券2500円×2回です。

共和コーポは株価663円、PER約11.6倍、PBR約1.1倍、配当は年間17.5円で優待が1000円のクオカードと利用券2000円です。

いずれも使用しないので、ヤフオクで売るとすると、ラウンドワンは手取り1000円程度、共和は700円程度と考えられるので、年間合計が、ラウンドワンは4000円、共和は3500円程度、配当優待利回りは、それぞれ、3%後半、5%半ばになります。

PERについてラウンドワンが高いのは、それだけ、海外事業に期待があるからでしょう。

一方で共和は、当方は購入済ですが、含み損が続いています・・・

という感じですが、共和を今後も持つよりも、ラウンドワンの方がよくなってきました。

共和は一部昇格を期待できる面があるんですが・・・

それで、結論的には、共和は分割する前に買ったので、200株のうち100株は売却して、こっちに乗り換えようかと思っています。100株は一部昇格期待して継続すると。

ただ、ラウンドワンはちょっと株価が高くなっているので、継続して株価を見て行って、1000円を割ったら購入しようかと思っています。

配当優待利回りも4%超えますので・・

共和は、ラウンドワン買ってから売却する方向ですかね~。

ここは、初めて取得しましたが、一般信用クロスでのもので、手数料は少額で済みました。

優待は、クラブ会員入会券+500円の割引券5枚と、

ボウリング教室優待券です。

500円の割引券は、1人1000円以上の使用につき1枚使用可能でして、無料で何かできるわけではないんですよね~。

ボウリング教室は1人1000円で参加できるってものですから、これも無料でできるわけでもないんです。

ということで、そんなに魅力があるわけではないんですが、ヤフオク見ると、1500円位で売れているようでして、この種の株主優待にしては、換金率が高いんでビックリしました。

もちろん、ヤフオクで売るつもりです。

これなら手取りで1000円以上は確保できるかなと思います。

それはともかく、9月中間期だからでしょうか、株主通信が来なかったんですよ。

楽しみにしていたんですが・・仕方ないので、同社のIR見ました。

ここって、ご存知の通り、ボウリング場や、ゲーム、カラオケ、スポーツなどを展開していますが、国内だけでなく、米国でも展開していたんです。

しかも、売上見ると、国内が約861億円(今期予想)、米国が約215億円と1/4を占めています。

店舗数も、国内1265店に対し、米国295店と1/4を占めています。

ただ、米国は減収ですし、国内は逆に増収傾向でして、それなりに健闘しているようです。

とはいえ、国内は新規店舗なしで退店の方が多く、米国の方が新規店舗を出していますので、今後の成長性はやはり米国かなーと思ってしまいます。

そして、ここはロシアや中国への展開も検討しているんですよね。

主には、日本でも有名になっている「スポッチャ」を展開するそうです。

これからってことでまだまだですが。。

米国は、ショッピングモール中心に出店を拡大していくそうです。店舗数もまだ少ないですし、投資効率も国内よりいいというので、期待できるんではって思います。

さて、ここを見ていて思い出したのは、共和コーポーレーション(6570)です。

業態は似ています。共和は、ゲームセンター的な要素が近く、eスポーツのいい影響も期待できるかなと思っていますが。

指標的には、ラウンドワンは株価1048円、PER約15.4倍、PBR約1.5倍、配当は年間20円で、割引券2500円×2回です。

共和コーポは株価663円、PER約11.6倍、PBR約1.1倍、配当は年間17.5円で優待が1000円のクオカードと利用券2000円です。

いずれも使用しないので、ヤフオクで売るとすると、ラウンドワンは手取り1000円程度、共和は700円程度と考えられるので、年間合計が、ラウンドワンは4000円、共和は3500円程度、配当優待利回りは、それぞれ、3%後半、5%半ばになります。

PERについてラウンドワンが高いのは、それだけ、海外事業に期待があるからでしょう。

一方で共和は、当方は購入済ですが、含み損が続いています・・・

という感じですが、共和を今後も持つよりも、ラウンドワンの方がよくなってきました。

共和は一部昇格を期待できる面があるんですが・・・

それで、結論的には、共和は分割する前に買ったので、200株のうち100株は売却して、こっちに乗り換えようかと思っています。100株は一部昇格期待して継続すると。

ただ、ラウンドワンはちょっと株価が高くなっているので、継続して株価を見て行って、1000円を割ったら購入しようかと思っています。

配当優待利回りも4%超えますので・・

共和は、ラウンドワン買ってから売却する方向ですかね~。

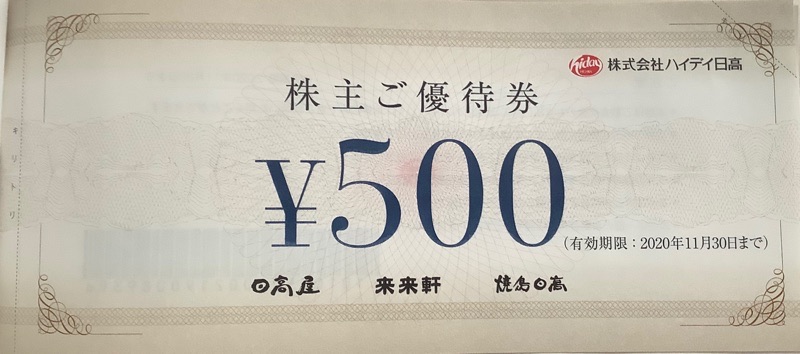

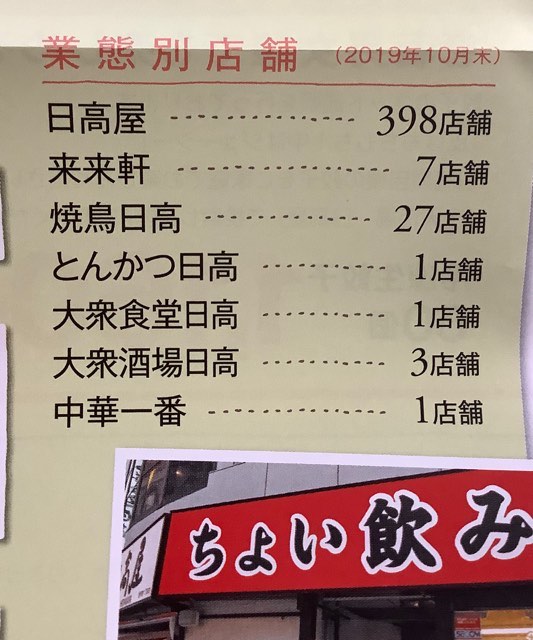

ちょい飲み戦略を転換?のハイディ日高 [株式投資]

8月権利のハイディ日高屋(7611)の株主優待や株主通信が届きました。

ここは、初めての取得でして、というのも、従来の2月の権利から、8月権利でも優待がもらえるようになったからでした。

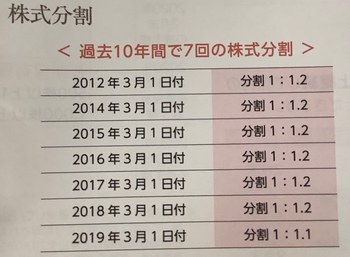

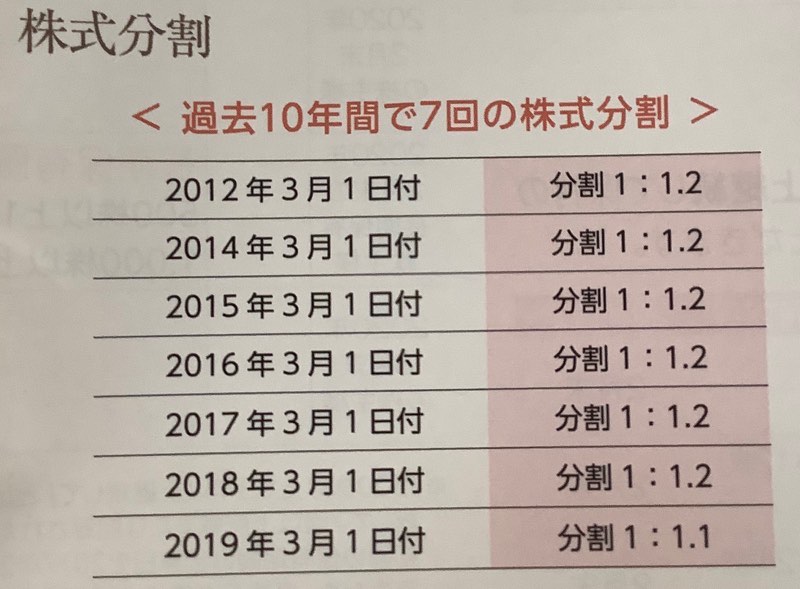

同社については、2月権利の際にクロスで取得しようかと思ったんですが、ここは2月権利で小さい分割を行うんで、(株主通信では、過去10年間で7回も実施)

クロス対策もあるんでしょうけど、そんなこともあって、クロスしなかったんですよね。

とはいえ、8月権利が追加されても、従来の2月権利で2000円が半分になり、1000円分になってしまったので、魅力も半減ですね・・・。

さて、優待券は500円券が2枚でした。

これ、全部送り返すと、お米券1枚に交換できますが、440円分ですから、店で使用したほうが断然お得ですね。

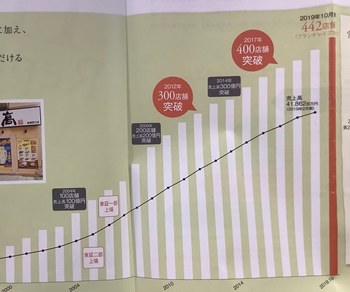

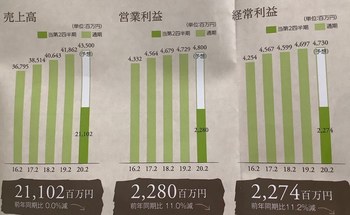

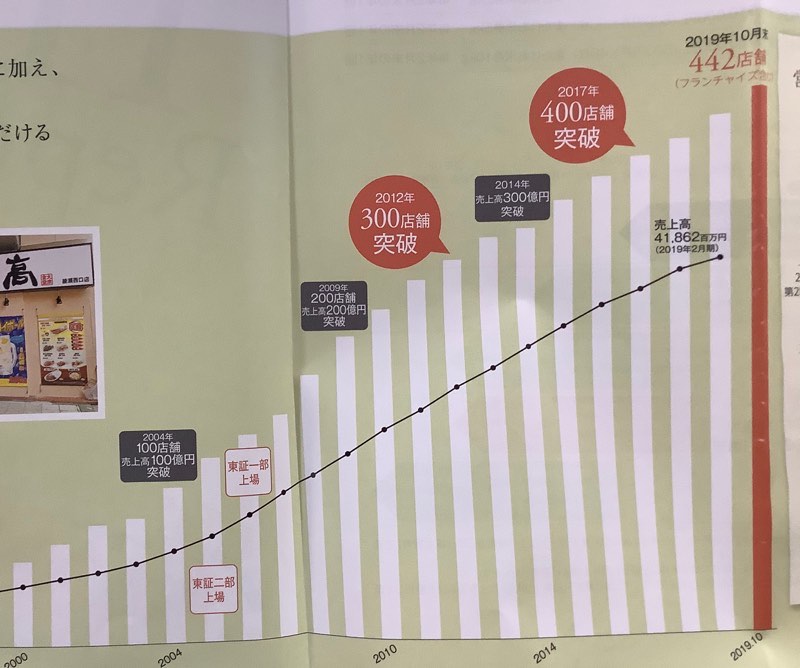

さて、同社は、外食チェーンで中華の日高屋をメインに業績を伸ばしてきた会社ですが、その経緯が株主通信にも書いてありました。

凄い業績の伸びだったんですねー。

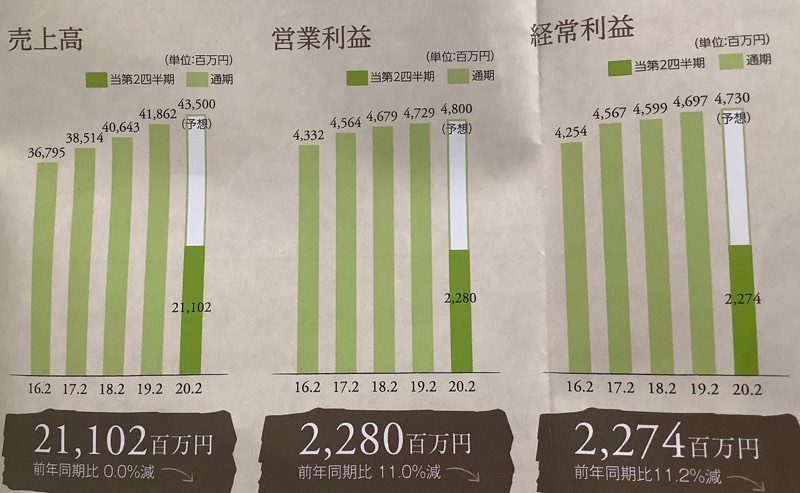

でも、ここ5年間で見ると、売上は伸びても利益は伸びずってことになっています。

今期は、売上は横ばい、利益は減少とのことで、要因としては既存店の売上が伸びていないことや、原価率の上昇とのことですが、一番の要因は、働き方改革の影響で帰宅時間が早まり、ディナータイム以降の売上が減少していることだそうで。

まあ、簡単に言えば、残業後に外食で夕飯と少しの酒を飲む、いわゆるちょい飲みを取る人が減ったということなんでしょうけど、本当にそれだけなんでしょうか。

当方も日高屋を利用したことがありますが、商品力も含めて、飽きられてきたのではっと思ってしまうんですよね。

一業態で店舗を展開していると、飽きられる時期がくるんですよね。

飽きられるっていうことの意味が違うかもしれませんが、ペッパーフードのいきなりステーキもそうだし、鳥貴族も低迷していますけど、低迷期に入ってしまうこともあるんですよね。

日高屋もその傾向にあるのではって思ってしまうんですよね。

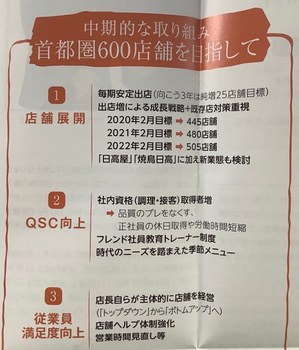

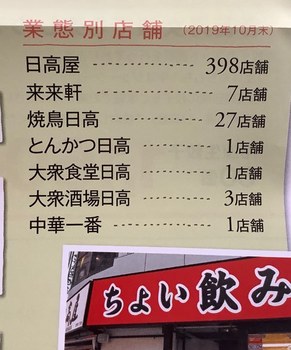

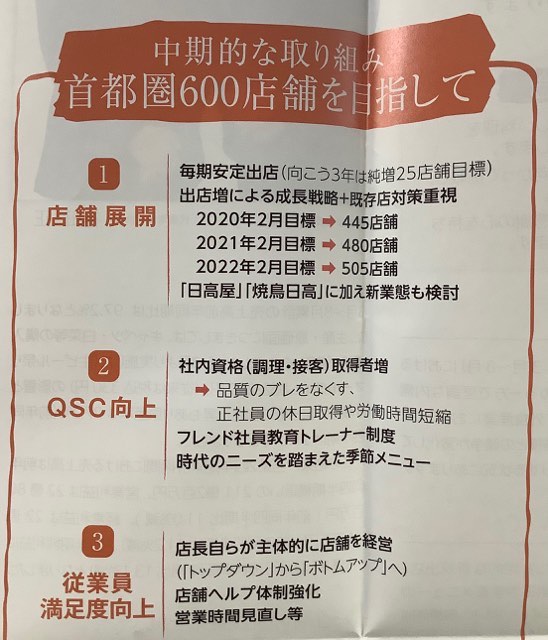

関東で既に、400店舗ですから、主要駅の近くにはかなり出店していると思いますし。

ただ、関東以外で出店していないというのは、出店余地はいっぱいあるってことになります。

そこをどうするかは、大きな経営判断ですけど、同社は首都圏にしか興味がないようです。

SBI証券の同社株価のニュースにおいては、ちょい飲み戦略を転換する方向であるとの同社幹部の発言が掲載されています。

いわく、「グループ売上のうち、アルコールが占める割合が17%、食べ物が83%だが、今後は食べ物を強くしないといけない」とのことです。

また、男性客中心の状態を、女性やファミリー客の比率を上げていくとのことですが、、

それもあって、焼鳥屋業態を強化するようで、焼鳥事業推進室を2室体制に強化したとのことです。

焼鳥屋は同社では、日高屋に次ぐ多店舗展開していますが、鳥貴族とかライバル多そうですけど、大丈夫ですかね~。

さて、同社の株価ですが、2217円、PER約28倍、PBR約3倍、配当は年間36円で、優待は100株で年間2000円、配当優待利回りは、3%も行っていません。

優待は3年以上の長期保有で1000円追加ですが、それでやっと、3%程度です。

正直なところ、株価は高いなーと思います。

今期もそうですが、来期以降も当面難しい状況が続く可能性もあると思うんですが、、

当方的には、今後、もし減益が続いた際の株価下落したときにでも、また同社に興味を持っていこうかと思っています。

今の株価が1500円程度になれば、配当優待利回りは4%程度になるんで、そのぐらいまで待っていいかなーと思いますね。

もちろん、このまま株価が上昇することも否定できないですけど。。

ここは、初めての取得でして、というのも、従来の2月の権利から、8月権利でも優待がもらえるようになったからでした。

同社については、2月権利の際にクロスで取得しようかと思ったんですが、ここは2月権利で小さい分割を行うんで、(株主通信では、過去10年間で7回も実施)

クロス対策もあるんでしょうけど、そんなこともあって、クロスしなかったんですよね。

とはいえ、8月権利が追加されても、従来の2月権利で2000円が半分になり、1000円分になってしまったので、魅力も半減ですね・・・。

さて、優待券は500円券が2枚でした。

これ、全部送り返すと、お米券1枚に交換できますが、440円分ですから、店で使用したほうが断然お得ですね。

さて、同社は、外食チェーンで中華の日高屋をメインに業績を伸ばしてきた会社ですが、その経緯が株主通信にも書いてありました。

凄い業績の伸びだったんですねー。

でも、ここ5年間で見ると、売上は伸びても利益は伸びずってことになっています。

今期は、売上は横ばい、利益は減少とのことで、要因としては既存店の売上が伸びていないことや、原価率の上昇とのことですが、一番の要因は、働き方改革の影響で帰宅時間が早まり、ディナータイム以降の売上が減少していることだそうで。

まあ、簡単に言えば、残業後に外食で夕飯と少しの酒を飲む、いわゆるちょい飲みを取る人が減ったということなんでしょうけど、本当にそれだけなんでしょうか。

当方も日高屋を利用したことがありますが、商品力も含めて、飽きられてきたのではっと思ってしまうんですよね。

一業態で店舗を展開していると、飽きられる時期がくるんですよね。

飽きられるっていうことの意味が違うかもしれませんが、ペッパーフードのいきなりステーキもそうだし、鳥貴族も低迷していますけど、低迷期に入ってしまうこともあるんですよね。

日高屋もその傾向にあるのではって思ってしまうんですよね。

関東で既に、400店舗ですから、主要駅の近くにはかなり出店していると思いますし。

ただ、関東以外で出店していないというのは、出店余地はいっぱいあるってことになります。

そこをどうするかは、大きな経営判断ですけど、同社は首都圏にしか興味がないようです。

SBI証券の同社株価のニュースにおいては、ちょい飲み戦略を転換する方向であるとの同社幹部の発言が掲載されています。

いわく、「グループ売上のうち、アルコールが占める割合が17%、食べ物が83%だが、今後は食べ物を強くしないといけない」とのことです。

また、男性客中心の状態を、女性やファミリー客の比率を上げていくとのことですが、、

それもあって、焼鳥屋業態を強化するようで、焼鳥事業推進室を2室体制に強化したとのことです。

焼鳥屋は同社では、日高屋に次ぐ多店舗展開していますが、鳥貴族とかライバル多そうですけど、大丈夫ですかね~。

さて、同社の株価ですが、2217円、PER約28倍、PBR約3倍、配当は年間36円で、優待は100株で年間2000円、配当優待利回りは、3%も行っていません。

優待は3年以上の長期保有で1000円追加ですが、それでやっと、3%程度です。

正直なところ、株価は高いなーと思います。

今期もそうですが、来期以降も当面難しい状況が続く可能性もあると思うんですが、、

当方的には、今後、もし減益が続いた際の株価下落したときにでも、また同社に興味を持っていこうかと思っています。

今の株価が1500円程度になれば、配当優待利回りは4%程度になるんで、そのぐらいまで待っていいかなーと思いますね。

もちろん、このまま株価が上昇することも否定できないですけど。。

もっと前にブログアップすればよかったメディアス [株式投資]

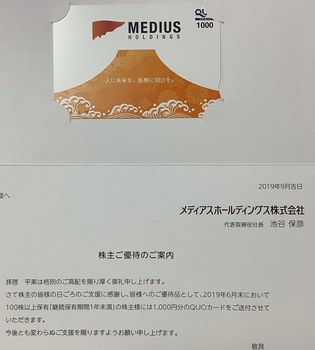

6月権利銘柄がまだ残っておりますが、そのうち、てっきり忘れていた銘柄であるメディアスHD(3154)を取り上げます。

題名に書いてあるのは、忘れていたことのつけで株価が上がってしまって、投資には興味があるものの、今更買うのは何かなーという銘柄になっていまして、ちょっと残念な気持ちであることを代弁したものです・・・

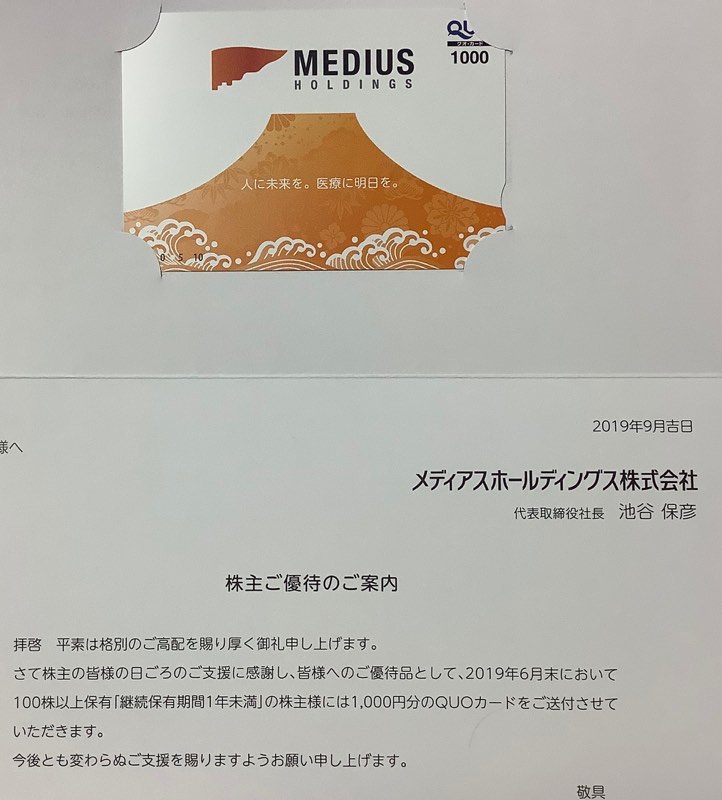

ここは、6月のクロスで初めて取得したんですが、制度でも逆日歩240円だったんで、1000円のクオカード優待でしたが、利益はありました。

送られてきたクオカードのデザインは、富士山でした、でもなぜ富士山なのかは、株主通信読んでもわかりませんでした~

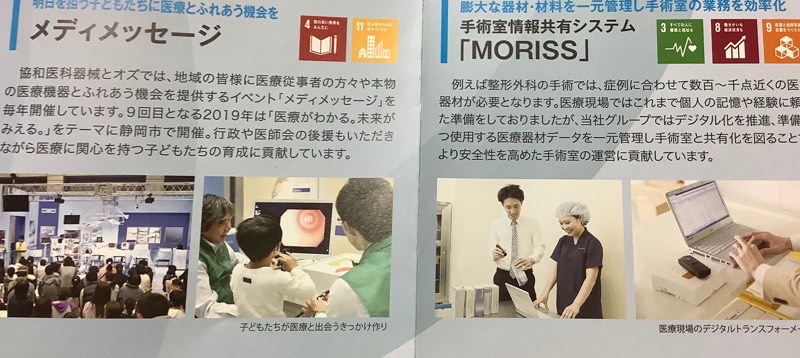

ここ、社名がメディアスというくらいですから医療関係であることは容易にわかるんですが、どんな業務内容か全く知らず、今回初めてわかりました。

同社は医療機器販売会社のいくつかの企業で形成されているグループ会社で、

医療現場で使用される汎用品などを独自に企画開発し、PB商品も作るほか物流センターも持っているという、サプライヤーの面を主力に、

手術室の情報共有システムを始め、データーベースなども含めた医療機関の様々な効率化に対するソフト面からの支援も行っている企業でした。

なんか、いくつかのホームセンターで形成され、PB商品も製造している、DCMHD(3050)に似ていますね~。

最近ブログアップした、DVx(3079)とも同類の企業のようです。

ただ、DVxはメインが不整脈に関する医療機器なので、こちらの方がより一般的な企業だと思います。

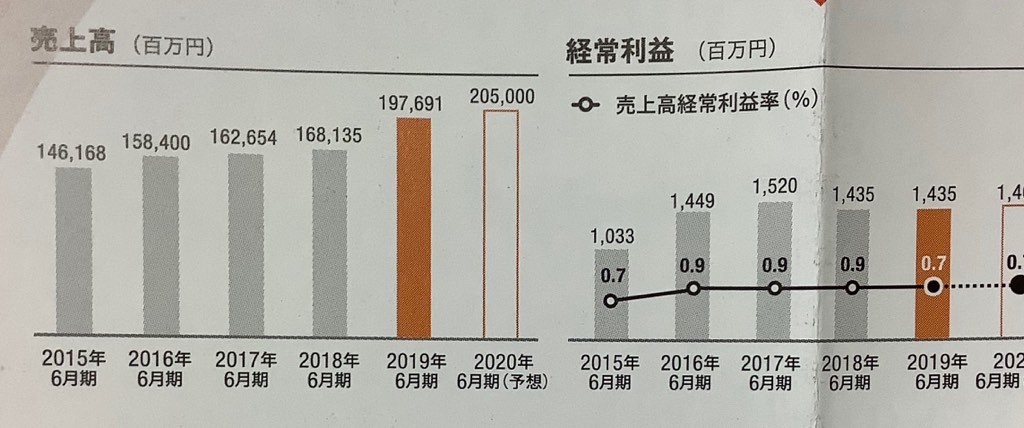

肝心な業績ですが、売上は着実に伸びていますが、利益面はそうでもないようです。

これは、いくつかの会社が集まっているので、その統合効果がまだ出ていないからですかね・・

もう少し時間がかかるのか知れませんが、統合で規模の利益を追求するのはいいことだと思いまして、同社には興味を持ってしまいました。

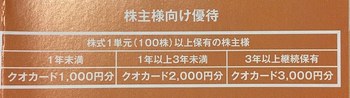

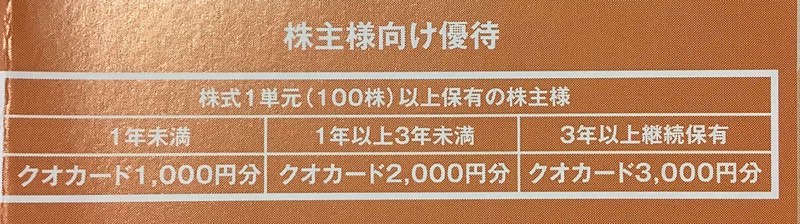

ここは株主優待が、100株で1000円なんですが、1年以上で2000円、3年以上で3000円になるんです。

今の配当が14円ですから、3年以上であれば、配当優待利回りは5%程度になります。

PERは約21倍、PBRは約1.5倍、と市場からもそれなりに評価されていますけど、11/7に第一四半期の決算を発表して、好決算で株価上がったんですよね~

当方が株価を見たのはその後でして、もう既に遅しって感じなんですよね。

1か月前位にブログアップしていたら、その際に、700円台前半で買えていたと思うんですが・・

なので、悔しいので、700円台前半で、長期買い注文を出しました。でも買えますかねー

題名に書いてあるのは、忘れていたことのつけで株価が上がってしまって、投資には興味があるものの、今更買うのは何かなーという銘柄になっていまして、ちょっと残念な気持ちであることを代弁したものです・・・

ここは、6月のクロスで初めて取得したんですが、制度でも逆日歩240円だったんで、1000円のクオカード優待でしたが、利益はありました。

送られてきたクオカードのデザインは、富士山でした、でもなぜ富士山なのかは、株主通信読んでもわかりませんでした~

ここ、社名がメディアスというくらいですから医療関係であることは容易にわかるんですが、どんな業務内容か全く知らず、今回初めてわかりました。

同社は医療機器販売会社のいくつかの企業で形成されているグループ会社で、

医療現場で使用される汎用品などを独自に企画開発し、PB商品も作るほか物流センターも持っているという、サプライヤーの面を主力に、

手術室の情報共有システムを始め、データーベースなども含めた医療機関の様々な効率化に対するソフト面からの支援も行っている企業でした。

なんか、いくつかのホームセンターで形成され、PB商品も製造している、DCMHD(3050)に似ていますね~。

最近ブログアップした、DVx(3079)とも同類の企業のようです。

ただ、DVxはメインが不整脈に関する医療機器なので、こちらの方がより一般的な企業だと思います。

肝心な業績ですが、売上は着実に伸びていますが、利益面はそうでもないようです。

これは、いくつかの会社が集まっているので、その統合効果がまだ出ていないからですかね・・

もう少し時間がかかるのか知れませんが、統合で規模の利益を追求するのはいいことだと思いまして、同社には興味を持ってしまいました。

ここは株主優待が、100株で1000円なんですが、1年以上で2000円、3年以上で3000円になるんです。

今の配当が14円ですから、3年以上であれば、配当優待利回りは5%程度になります。

PERは約21倍、PBRは約1.5倍、と市場からもそれなりに評価されていますけど、11/7に第一四半期の決算を発表して、好決算で株価上がったんですよね~

当方が株価を見たのはその後でして、もう既に遅しって感じなんですよね。

1か月前位にブログアップしていたら、その際に、700円台前半で買えていたと思うんですが・・

なので、悔しいので、700円台前半で、長期買い注文を出しました。でも買えますかねー

思いがけなく長期優待届いたゲンキーに購入意欲が・・ [株式投資]

6月権利の銘柄がまだ残っていまして、その一つである、6月20日権利である、ゲンキーHD(9267)を取り上げたいと思います。

ここは過去に保有していまして、何回か取り上げてますが、最後にアップしたのは2年以上前でした。

保有していたものの、当時は配当優待利回りが高くなく、業績の変動が激しく、株価の変動も激しかったんで、売却した経緯があります。

でも、優待は気に入っていまして、クロスで毎回取得していました。

そうしたら、今回、思いがけなく、同社の商品券2000円が届きました。

改めて、同社のIR見たら、同社が持ち株会社に移行した2年前の12月に、この優待を2年以上保有した方向けに新設していたんですよね。

同社の優待案内にも書いてありました。

とはいえ、全く記憶がないんです。多分、クロスなんで対象外と思って、全く気にしなかったんだと思います。

クロスでも長期優遇対象にしてくれたんですね。

まあ初回だからかなと思いますし、次回どうかはわかりませんが・・

それで今回久しぶりにこの会社に対する興味が湧いてきました。

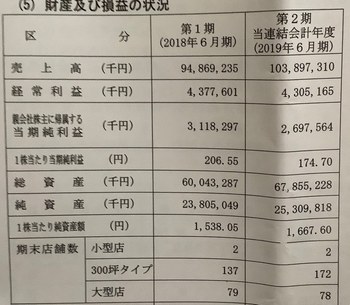

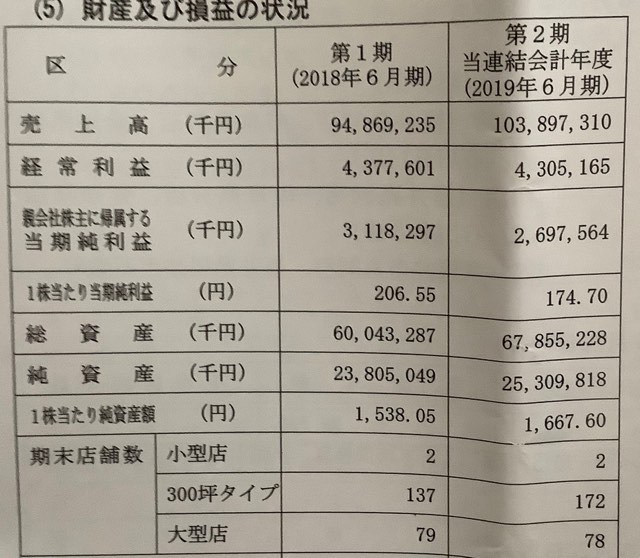

業績は前期は増収減益でして、

10月下旬に発表された第一四半期決算も、同じく増収減益でした。

同社の戦略としては、中部地方に特化して、ドミネント戦略で集中して出店して、激安にして、価格訴求力を高めることで、当面は規模を追求するようです。

積極的に出店していますので、今後も増収すると思いますが、ただ、利益水準は変わらないでしょう。

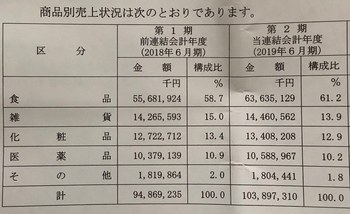

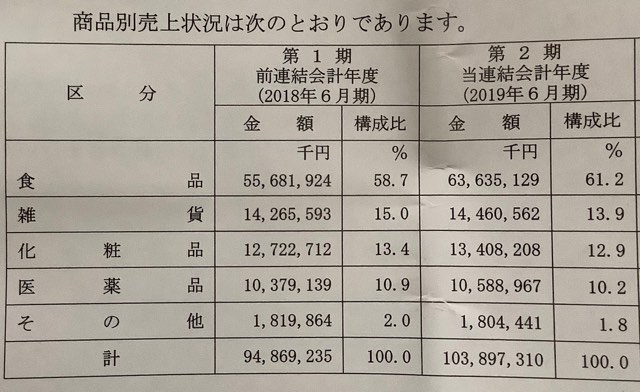

というのは、ここってドラッグストアなんですが、商品別売上では、食品が60%超えています。

九州のコスモス薬品(3349)が56%程度なんですが、それを超えております。

しかも、今回初めて、ゲンキーの店舗のチラシ見たんですが、野菜・肉などの生鮮食品が最初に書いてあって、本当、食品スーパーで、値段が安いんですよ!

キャベツ一玉88円、大根1本98円(いずれも税別)でした。

その他の日用品も安くて、当方がいつもいっているマツモトキヨシ系のドラッグストアより安いと思います。

なので、利益率低いと思うんですよね~。それで、利益水準は高くならないと・・

この安さは魅力的です。残念ながら東京にはありませんが・・当方も店舗があれば、商品券もあるし、間違いなく行っていますね(笑)

そして、今回、長期保有優待をもらったので、利回りが良くなることに気が付いたんです。

前に買った際は4000円近かったと思うんですが、今の株価は2523円

指標を見ると、PER約13倍、PBR約1.5倍、配当年間25円、優待3000円(カタログ優待選択)+商品券2000円が年2回で10000円。なので、配当優待利回りは、5%近い数値になります。

ちなみに当方が持っているマツモトキヨシ(3088)の指標は、株価が4050円で、PER約16倍、PBR約2倍、配当年間70円、優待は商品券2000円が2回で4000円。なので、配当優待利回りは、3%もいってません。

マツモトキヨシ売って、ゲンキーに乗り換えてもいいかなーとも思うようになりまして。

もちろん、マツモトキヨシはココカラファインとの統合による効果も見込めるので、増収は続くものの、利益水準は現状程度しか見込めないゲンキーとは異なる環境だとは思うんですが・・

ここは夏には2000円割ったこともあるんで、その程度の株価なら買ってもいいかなと思っています。配当優待利回りは、6%超えるので・・

なので、今後の株価を注視していきます。

珍しいことに、ここの商品券、有効期限がないんですよ。

東京には店舗がありませんからヤフオク行きですが、ある程度集まってからヤフオク出してもいいかなと思うんで、当面は優待は取りながら、いい株価になったら買っていくか・・と思っております。

ここは過去に保有していまして、何回か取り上げてますが、最後にアップしたのは2年以上前でした。

保有していたものの、当時は配当優待利回りが高くなく、業績の変動が激しく、株価の変動も激しかったんで、売却した経緯があります。

でも、優待は気に入っていまして、クロスで毎回取得していました。

そうしたら、今回、思いがけなく、同社の商品券2000円が届きました。

改めて、同社のIR見たら、同社が持ち株会社に移行した2年前の12月に、この優待を2年以上保有した方向けに新設していたんですよね。

同社の優待案内にも書いてありました。

とはいえ、全く記憶がないんです。多分、クロスなんで対象外と思って、全く気にしなかったんだと思います。

クロスでも長期優遇対象にしてくれたんですね。

まあ初回だからかなと思いますし、次回どうかはわかりませんが・・

それで今回久しぶりにこの会社に対する興味が湧いてきました。

業績は前期は増収減益でして、

10月下旬に発表された第一四半期決算も、同じく増収減益でした。

同社の戦略としては、中部地方に特化して、ドミネント戦略で集中して出店して、激安にして、価格訴求力を高めることで、当面は規模を追求するようです。

積極的に出店していますので、今後も増収すると思いますが、ただ、利益水準は変わらないでしょう。

というのは、ここってドラッグストアなんですが、商品別売上では、食品が60%超えています。

九州のコスモス薬品(3349)が56%程度なんですが、それを超えております。

しかも、今回初めて、ゲンキーの店舗のチラシ見たんですが、野菜・肉などの生鮮食品が最初に書いてあって、本当、食品スーパーで、値段が安いんですよ!

キャベツ一玉88円、大根1本98円(いずれも税別)でした。

その他の日用品も安くて、当方がいつもいっているマツモトキヨシ系のドラッグストアより安いと思います。

なので、利益率低いと思うんですよね~。それで、利益水準は高くならないと・・

この安さは魅力的です。残念ながら東京にはありませんが・・当方も店舗があれば、商品券もあるし、間違いなく行っていますね(笑)

そして、今回、長期保有優待をもらったので、利回りが良くなることに気が付いたんです。

前に買った際は4000円近かったと思うんですが、今の株価は2523円

指標を見ると、PER約13倍、PBR約1.5倍、配当年間25円、優待3000円(カタログ優待選択)+商品券2000円が年2回で10000円。なので、配当優待利回りは、5%近い数値になります。

ちなみに当方が持っているマツモトキヨシ(3088)の指標は、株価が4050円で、PER約16倍、PBR約2倍、配当年間70円、優待は商品券2000円が2回で4000円。なので、配当優待利回りは、3%もいってません。

マツモトキヨシ売って、ゲンキーに乗り換えてもいいかなーとも思うようになりまして。

もちろん、マツモトキヨシはココカラファインとの統合による効果も見込めるので、増収は続くものの、利益水準は現状程度しか見込めないゲンキーとは異なる環境だとは思うんですが・・

ここは夏には2000円割ったこともあるんで、その程度の株価なら買ってもいいかなと思っています。配当優待利回りは、6%超えるので・・

なので、今後の株価を注視していきます。

珍しいことに、ここの商品券、有効期限がないんですよ。

東京には店舗がありませんからヤフオク行きですが、ある程度集まってからヤフオク出してもいいかなと思うんで、当面は優待は取りながら、いい株価になったら買っていくか・・と思っております。

今日まで開催「肉フェス」も運営していたジャパンミート [株式投資]

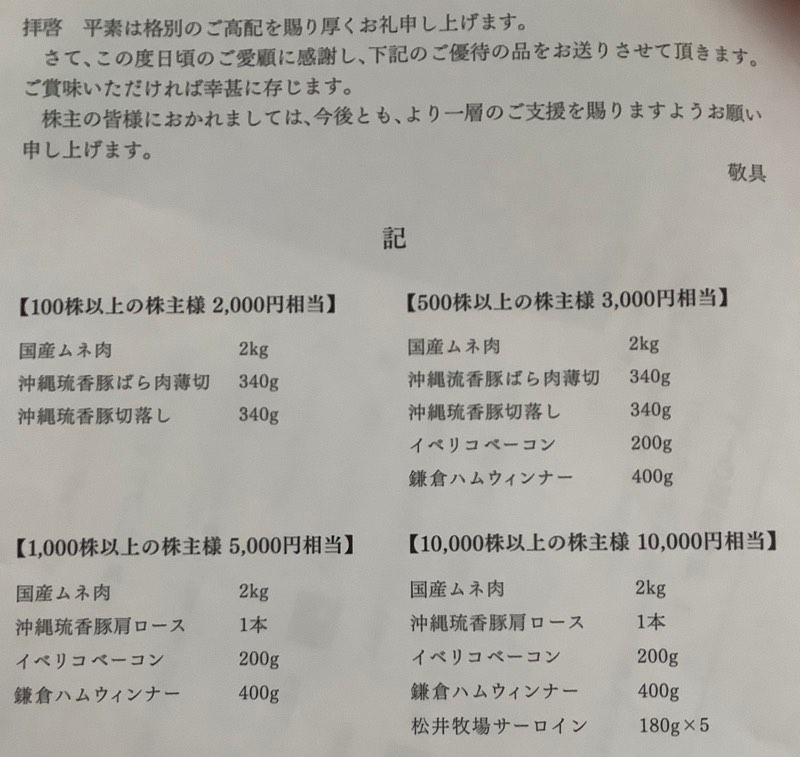

7月権利のジャパンミートの(3539)の株主優待や株主通信が届きました。

ここは初めての取得です。

クロスで取得しましたが、一般信用が取れたので、お試しクロスでした。

優待は、有名な巨大な鳥胸肉2㎏、沖縄琉香豚肉340gが2つです。

2000円相当だそうですが、今回の案内を見ると、500株以上では種類が多くなっています。

金額が増えていますから当然ですが、当方的には、胸肉2㎏よりも、ベーコンやウインナーの方がいいです。選択制にしてもらえないですかね~。

冷凍庫のスペースが少ないですから(笑)

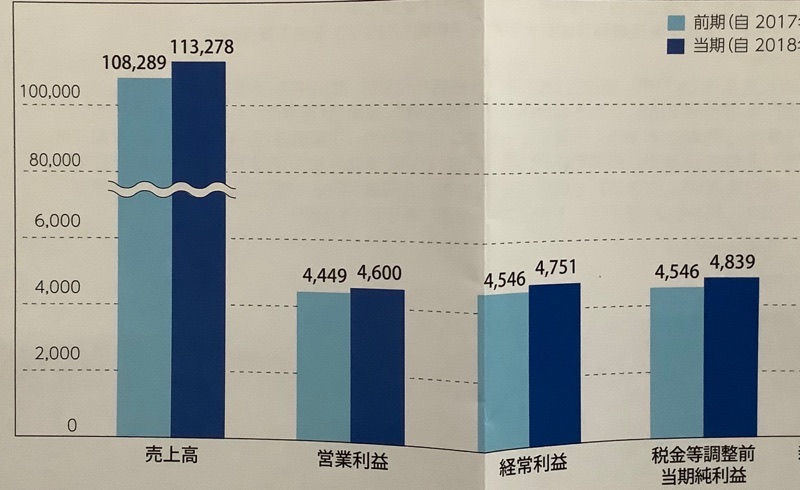

さて、これらの肉はともかく(まだ食べていません・・)、この会社って、業績が結構順調なんですね~。

スーパー系なので、難しい状況なのかなーと勝手に思っていまして・・。

前期は、増収増益でして、

二桁の伸びではないんですが、四季報見ても、17年以降は増収増益ですし、今期も、増収増益予想ですし、店舗も着実に拡大しているようです。

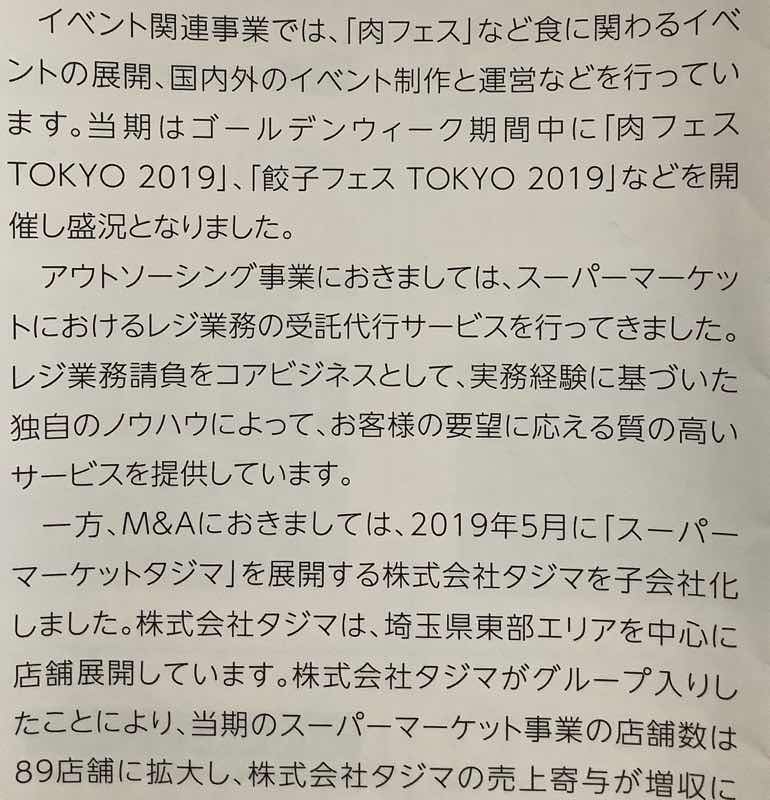

ここはてっきり、「肉のハナマサ」などのスーパーを経営している会社と思っていたんですが、焼き肉屋といった外食や、「肉フェス」などのイベントを運営しているんです。

ちょっと驚きましたが、なるほど、この会社なら、いろいろな肉関係の外食店舗と取引があるから、全国から有名店を呼ぶことも可能だから、やっててもおかしくないなーと思いました。

ちなみに、今日までですが、立川の昭和記念公園でも開催しています。

当方も行ったことはありますが、まあ、そんなに食べれないし、どうしても食べるのは屋外ですし、優待は使えないし!(笑)

ということで、今は行っていません。

ちなみに、先週、ペッパーフード(3053)のいきなり!ステーキで、優待券を使用して、ステーキを食べてきましたし、他にも、すかいらーくグループやコロワイドのステーキ宮などで、優待で肉系の無料メシできるので、。。

株価の方ですが、2181円で、PER約18倍、PBR約2倍と、それなりに評価されています。

ただし、配当は年間20円で、利回りは1%もいっていなく、優待が2000円相当なんで、合計の配当優待利回りは、2%弱です。

同社は、今年5月に、埼玉県の地場スーパーであるタジマを子会社化するしているほか、新店舗の展開など、業績拡大に積極的です。

肉フェスなどのイベントの利益はそんなでもないでしょうけど、外食も含めて、他のスーパー系とは違う感じもしておりまして、投資には興味を持ちました。

ただ、配当が低いですよね~。

株主通信でも、内部留保の充実や安定的な配当の維持を図っている旨書いてありましたし、今後も増配は難しいかなと思います。

なので、やはりすぐ買うのは難しいー。

同社に関心は持てましたので、来年、また、一般クロスで取得してから考えてみるかな・・ということで、この銘柄は当分は様子見ですかね~と思っています。。

ここは初めての取得です。

クロスで取得しましたが、一般信用が取れたので、お試しクロスでした。

優待は、有名な巨大な鳥胸肉2㎏、沖縄琉香豚肉340gが2つです。

2000円相当だそうですが、今回の案内を見ると、500株以上では種類が多くなっています。

金額が増えていますから当然ですが、当方的には、胸肉2㎏よりも、ベーコンやウインナーの方がいいです。選択制にしてもらえないですかね~。

冷凍庫のスペースが少ないですから(笑)

さて、これらの肉はともかく(まだ食べていません・・)、この会社って、業績が結構順調なんですね~。

スーパー系なので、難しい状況なのかなーと勝手に思っていまして・・。

前期は、増収増益でして、

二桁の伸びではないんですが、四季報見ても、17年以降は増収増益ですし、今期も、増収増益予想ですし、店舗も着実に拡大しているようです。

ここはてっきり、「肉のハナマサ」などのスーパーを経営している会社と思っていたんですが、焼き肉屋といった外食や、「肉フェス」などのイベントを運営しているんです。

ちょっと驚きましたが、なるほど、この会社なら、いろいろな肉関係の外食店舗と取引があるから、全国から有名店を呼ぶことも可能だから、やっててもおかしくないなーと思いました。

ちなみに、今日までですが、立川の昭和記念公園でも開催しています。

当方も行ったことはありますが、まあ、そんなに食べれないし、どうしても食べるのは屋外ですし、優待は使えないし!(笑)

ということで、今は行っていません。

ちなみに、先週、ペッパーフード(3053)のいきなり!ステーキで、優待券を使用して、ステーキを食べてきましたし、他にも、すかいらーくグループやコロワイドのステーキ宮などで、優待で肉系の無料メシできるので、。。

株価の方ですが、2181円で、PER約18倍、PBR約2倍と、それなりに評価されています。

ただし、配当は年間20円で、利回りは1%もいっていなく、優待が2000円相当なんで、合計の配当優待利回りは、2%弱です。

同社は、今年5月に、埼玉県の地場スーパーであるタジマを子会社化するしているほか、新店舗の展開など、業績拡大に積極的です。

肉フェスなどのイベントの利益はそんなでもないでしょうけど、外食も含めて、他のスーパー系とは違う感じもしておりまして、投資には興味を持ちました。

ただ、配当が低いですよね~。

株主通信でも、内部留保の充実や安定的な配当の維持を図っている旨書いてありましたし、今後も増配は難しいかなと思います。

なので、やはりすぐ買うのは難しいー。

同社に関心は持てましたので、来年、また、一般クロスで取得してから考えてみるかな・・ということで、この銘柄は当分は様子見ですかね~と思っています。。

損切りするかどうか悩ましいヤーマンの優待 [株式投資]

4月権利のヤーマン(6630)の優待がやっと届きました。

5000円相当のファンデーションなどのセットです。

使用マニュアルもありました。

これは、7月頃に優待案内が届き選択できる中で選んだものです。

もちろん、妻の選択ですが・・・定価5500円だそうです。

ただ、ヤフオク見たら、1500円程度での落札でした(笑)

問題は妻が使用してみてよかったかどうかですが・・妻からはまあまあよかったとのことでして。

ということで、まあ、役に立つ優待であることは間違いないですね。

さて、ここは業績というか、株価が低迷していまして、当方は1200円台でこの3月に購入していまして・・

今の株価は700円程度、12万ちょっとの投資で、5万円以上の含み損になっています~(泣)

買った時期が間違っていました。ここはクロスが危険で、4月権利なんで3月に買ったんですが・・。急落時に購入したんですが、それからも下げ止まらず、4月権利直前に買っても十分でした・・

9月に第一四半期の決算を発表したんですが、売上が28%減、営業利益が66%減になってしまい、それまでの850円程度の株価が急落し700円台になってしまい、その後もずっと低迷しています。

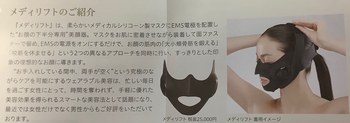

今期全体では増収増益予想なんですよけどね~(写真は株主通信の期首予想)

売上減の要因は海外部門だそうで、売上は半減しています。なので、今期はとても期首予想には届かないでしょう。

韓国や中国の状況もあるので、悪い影響しかなさそうですし(苦笑)

今の株価では、PERは約10倍、PBRは約3倍、配当が年360円で利回り0.5%ということで、優待が5000円換算として、配当優待利回りが7%超えているとしたら、まあ、指標的には投資してもいい指標ですが、利益はとても期首予想に行かないから、株価は上がらないでしょうね。

ということで、損切りすべき株と思っているんですが・・・

悩んでいます。ここ、長期保有優遇があって、2年以上で、今の倍の10000円相当にアップするんですよね。

妻もまあ喜んでいますし、2年ぐらい様子をみてもいいかなと思っているところもあって。

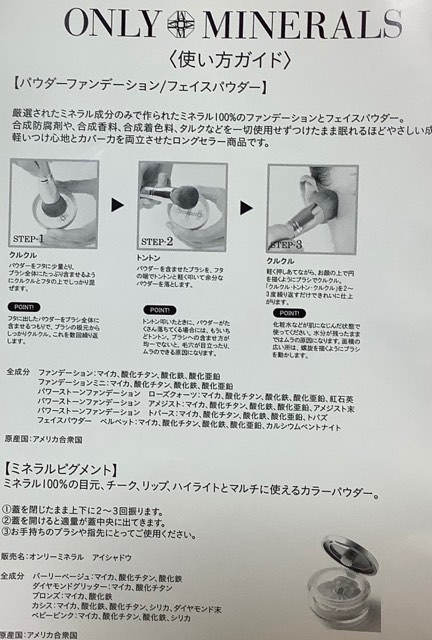

以下のような新商品も開発しているし、ここの商品って、それなりに魅力あるなーと思っているんですよね・・

とりあえず、第二四半期や第三四半期の決算により、どのように株価が動くかを注視しながら考えていきたいなーと思っています。

5000円相当のファンデーションなどのセットです。

使用マニュアルもありました。

これは、7月頃に優待案内が届き選択できる中で選んだものです。

もちろん、妻の選択ですが・・・定価5500円だそうです。

ただ、ヤフオク見たら、1500円程度での落札でした(笑)

問題は妻が使用してみてよかったかどうかですが・・妻からはまあまあよかったとのことでして。

ということで、まあ、役に立つ優待であることは間違いないですね。

さて、ここは業績というか、株価が低迷していまして、当方は1200円台でこの3月に購入していまして・・

今の株価は700円程度、12万ちょっとの投資で、5万円以上の含み損になっています~(泣)

買った時期が間違っていました。ここはクロスが危険で、4月権利なんで3月に買ったんですが・・。急落時に購入したんですが、それからも下げ止まらず、4月権利直前に買っても十分でした・・

9月に第一四半期の決算を発表したんですが、売上が28%減、営業利益が66%減になってしまい、それまでの850円程度の株価が急落し700円台になってしまい、その後もずっと低迷しています。

今期全体では増収増益予想なんですよけどね~(写真は株主通信の期首予想)

売上減の要因は海外部門だそうで、売上は半減しています。なので、今期はとても期首予想には届かないでしょう。

韓国や中国の状況もあるので、悪い影響しかなさそうですし(苦笑)

今の株価では、PERは約10倍、PBRは約3倍、配当が年360円で利回り0.5%ということで、優待が5000円換算として、配当優待利回りが7%超えているとしたら、まあ、指標的には投資してもいい指標ですが、利益はとても期首予想に行かないから、株価は上がらないでしょうね。

ということで、損切りすべき株と思っているんですが・・・

悩んでいます。ここ、長期保有優遇があって、2年以上で、今の倍の10000円相当にアップするんですよね。

妻もまあ喜んでいますし、2年ぐらい様子をみてもいいかなと思っているところもあって。

以下のような新商品も開発しているし、ここの商品って、それなりに魅力あるなーと思っているんですよね・・

とりあえず、第二四半期や第三四半期の決算により、どのように株価が動くかを注視しながら考えていきたいなーと思っています。