株価高すぎ!でとても投資対象にできないグルメ杵屋 [株式投資]

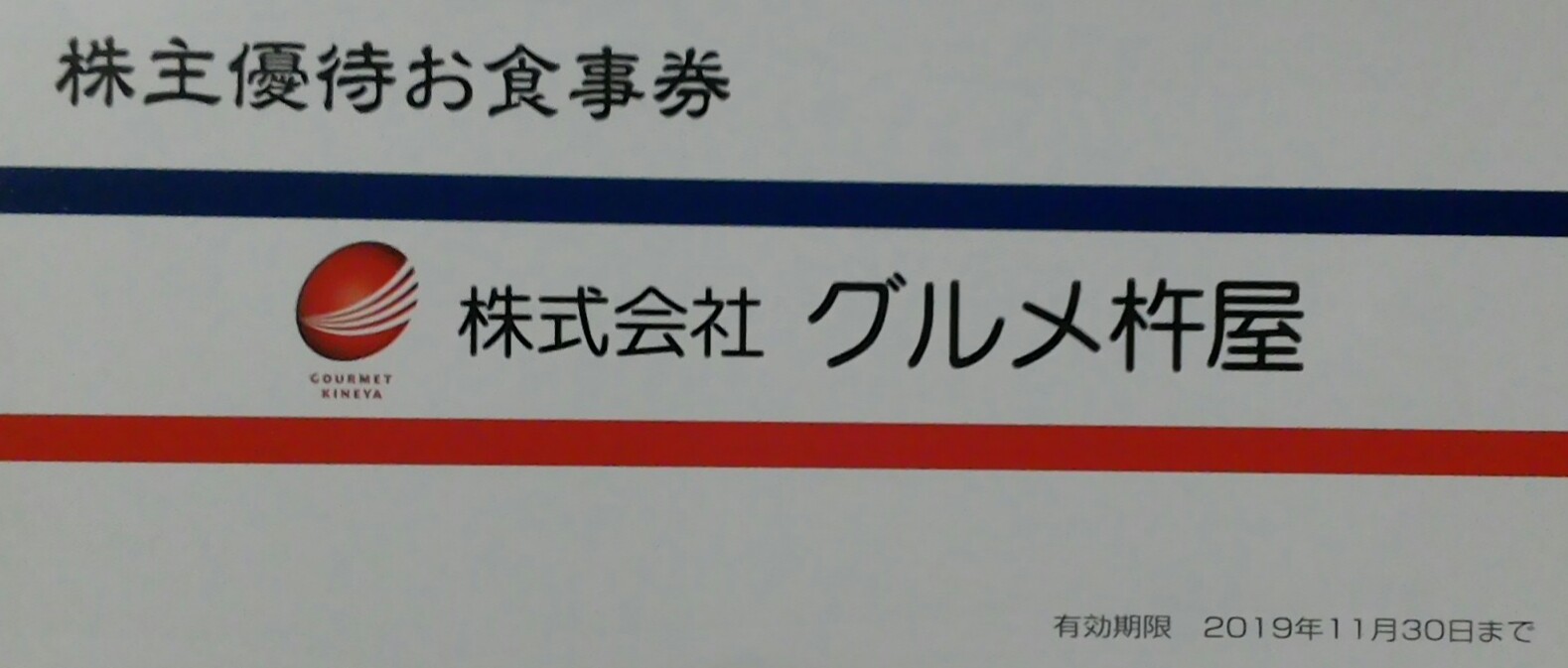

9月権利のグルメ杵屋(9850)の優待や株主通信が届きました。

10000円分の食事券(500円×20枚)でして、お得感もあります。

ここは全く初めての取得でして、長年、クロスしたいと思いながら高逆日歩に怯えて、しなかったんですが、今回はうまく感があたって、逆日歩150円という思いもよらない逆日歩で済みまして、これまででうれしかったクロスの1つに挙げられるものでした。

それで、ここは初めてということで株主通信読んだり、IR情報とか見たりしたんですが・・

結論から書くと、ここって株価高すぎの割には、優待も(当方的には)使いにくいことがわかって、今後はクロスも含めあまり縁がなくなるかなーと思うようになりました。

同社は、知られている店舗だと「杵屋」か「そじ坊」ていう感じでしょうか?

当方もそれ以外は知らなく、和風の麺を中心に店舗展開している会社だと思っていましたけど、まあ、それだけでは今時無理でしょうから、他の事業展開もしています。

特に機内食をやっているとは思いもしなかったです。

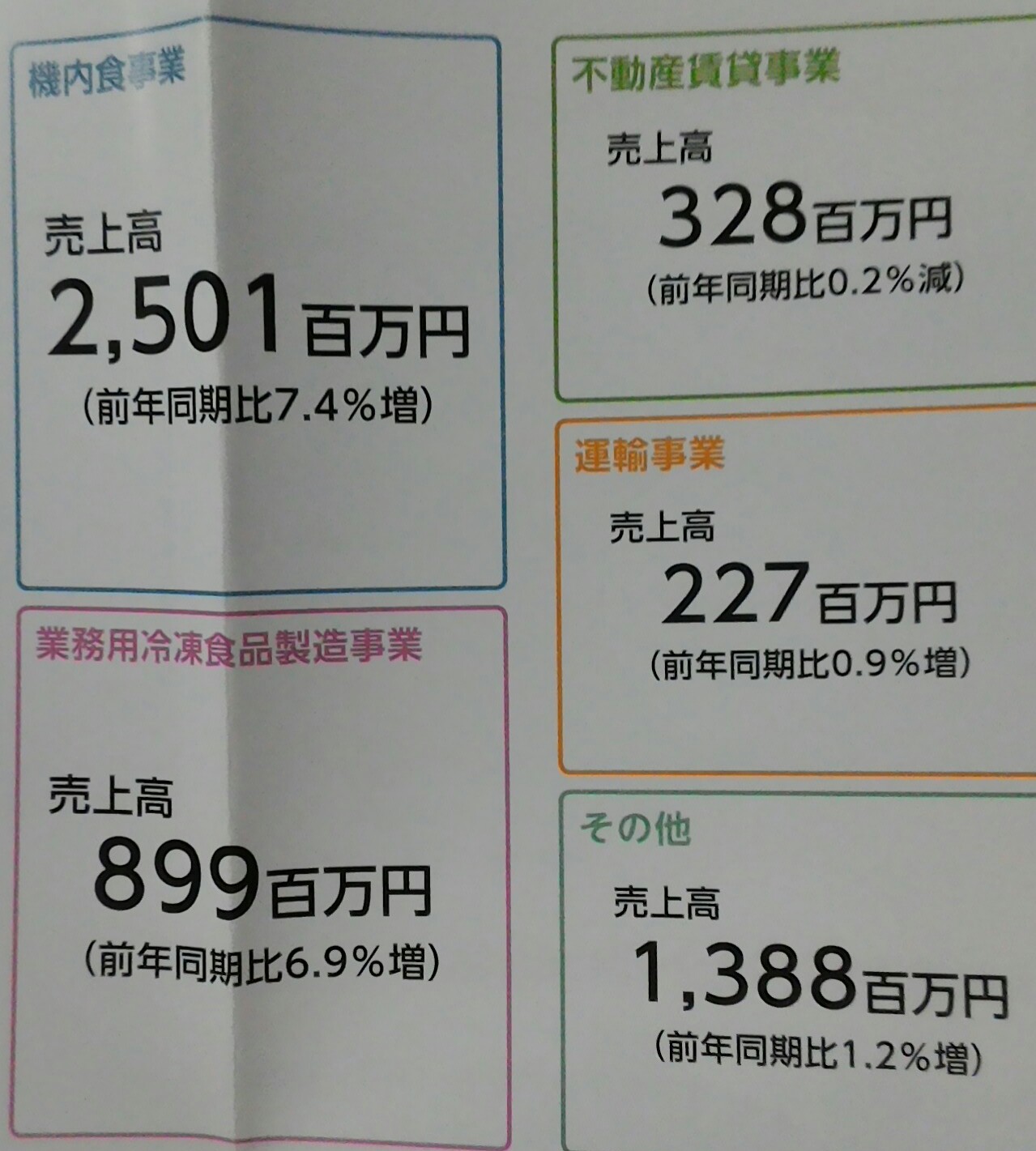

ここは関西の企業なんで、関西中心ですが、最近は、関西国際空港のLCC客が多くなっていることで、機内食事業は同社の中では一番、前年比が増えている事業になっています。

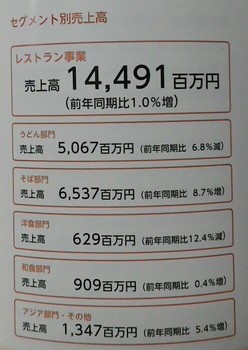

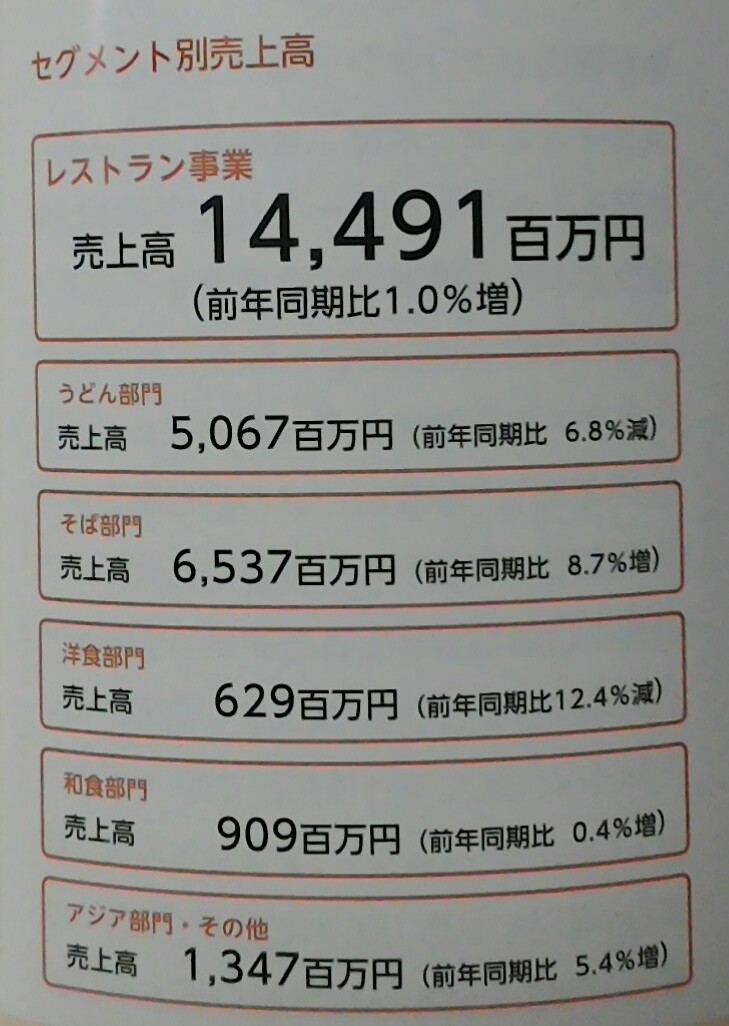

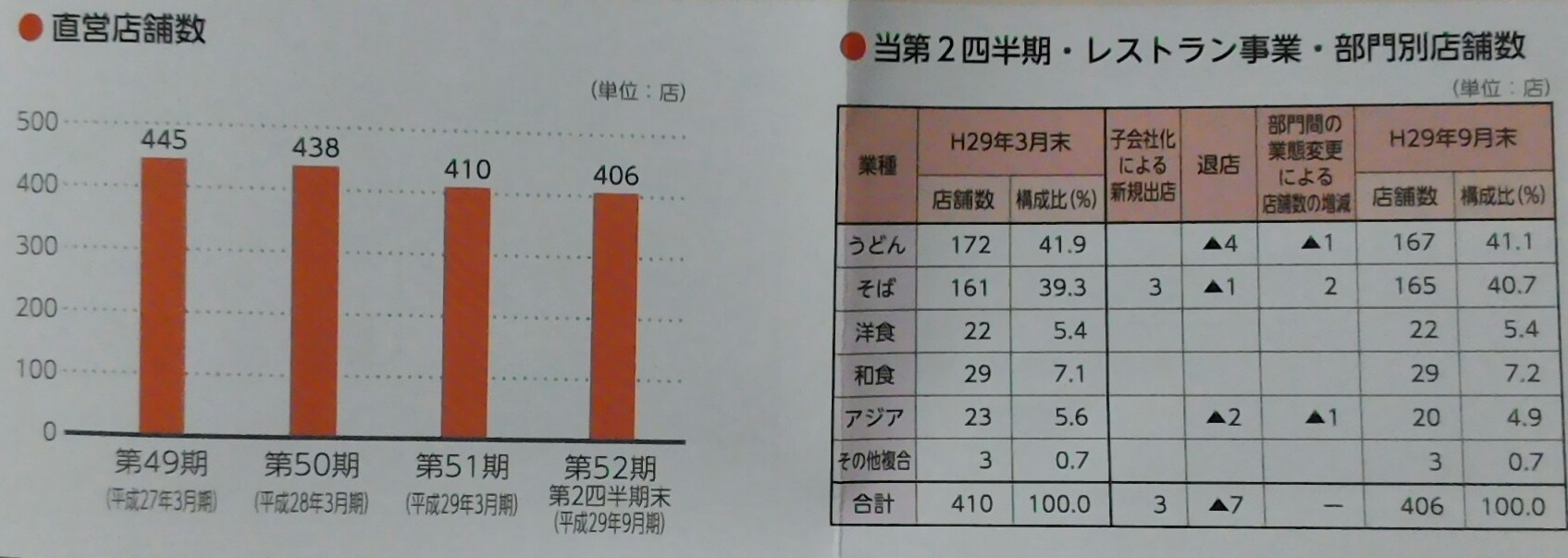

とはいえ、売上の7割以上を占める、うどん、そば事業を始めとレストラン事業は、前期比1%増のみで、特に重要な1つである、うどん事業は7%も減少しています。。

店舗数が右肩下がりになっているのも非常に気になりますね・・・期待の、アジアへの展開も、退店も含めて店舗数が減少しています。

結構、厳しい状況のようですね。

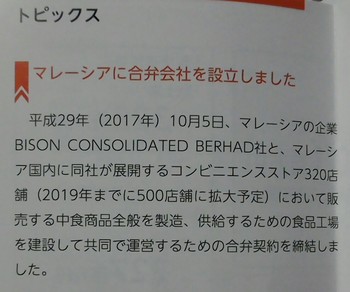

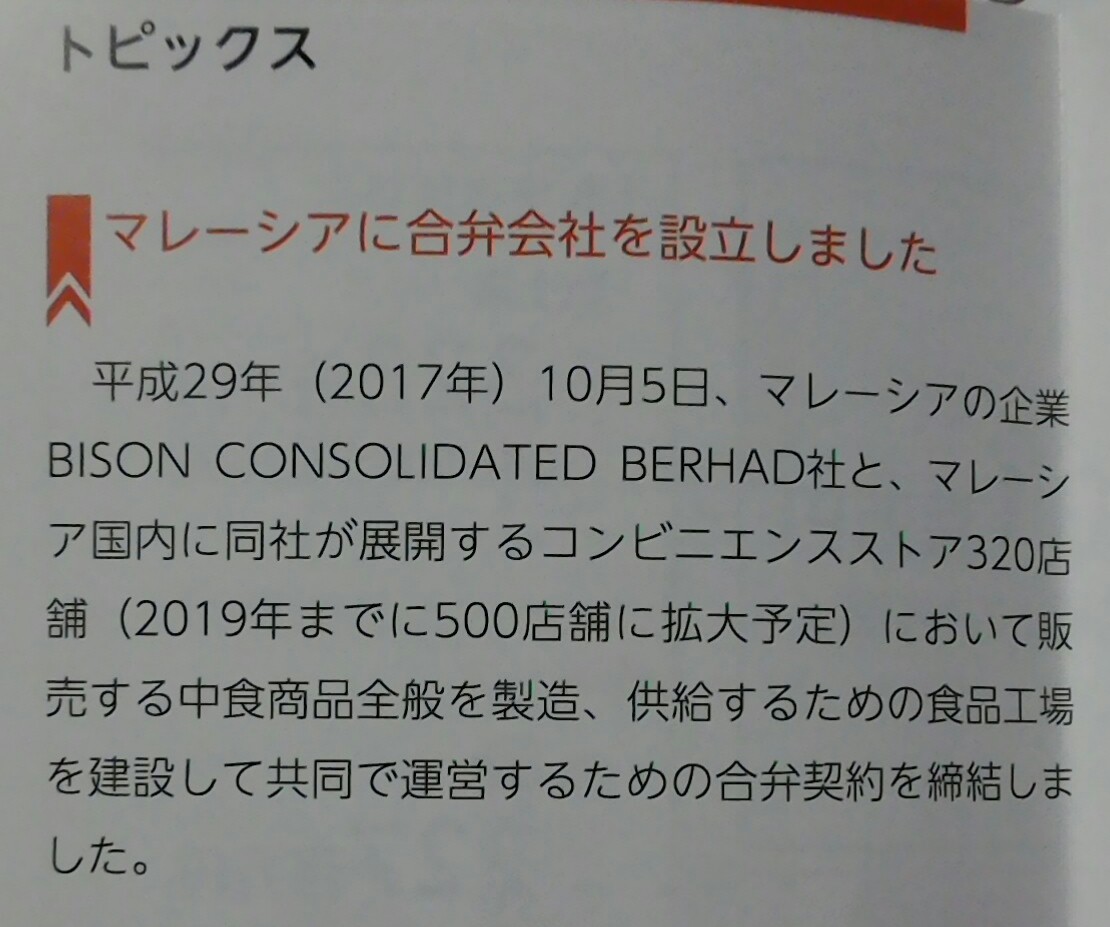

このような状況のためか、同社はマレーシアの地元コンビニに提供する中食食品の製造、供給に乗り出しました。

まあ、外食業界は競争が激しいですから、こういう多事業に展開しているのは魅力的だなと思うんですが、なかなか本業の国内外での拡大テンポが悪い中では、成長性があるとは・・・。

と思ってしまったのでですが、株価は高いですよね~

現在1146円で、PERは69倍、PBRこそ1.8倍ですが、配当は例年通りとすると年間18円位で、1000株単位ですから年間18000円、優待が年2回×10000円で合計38000円、配当優待利回りは3%強という感じでしょうか

当方は、この業績や成長性の乏しさから、株価は配当優待利回りが4%を超える950円未満が妥当かなと思ってしまうんですよね~。

さらに、もう一つ誤算があって。

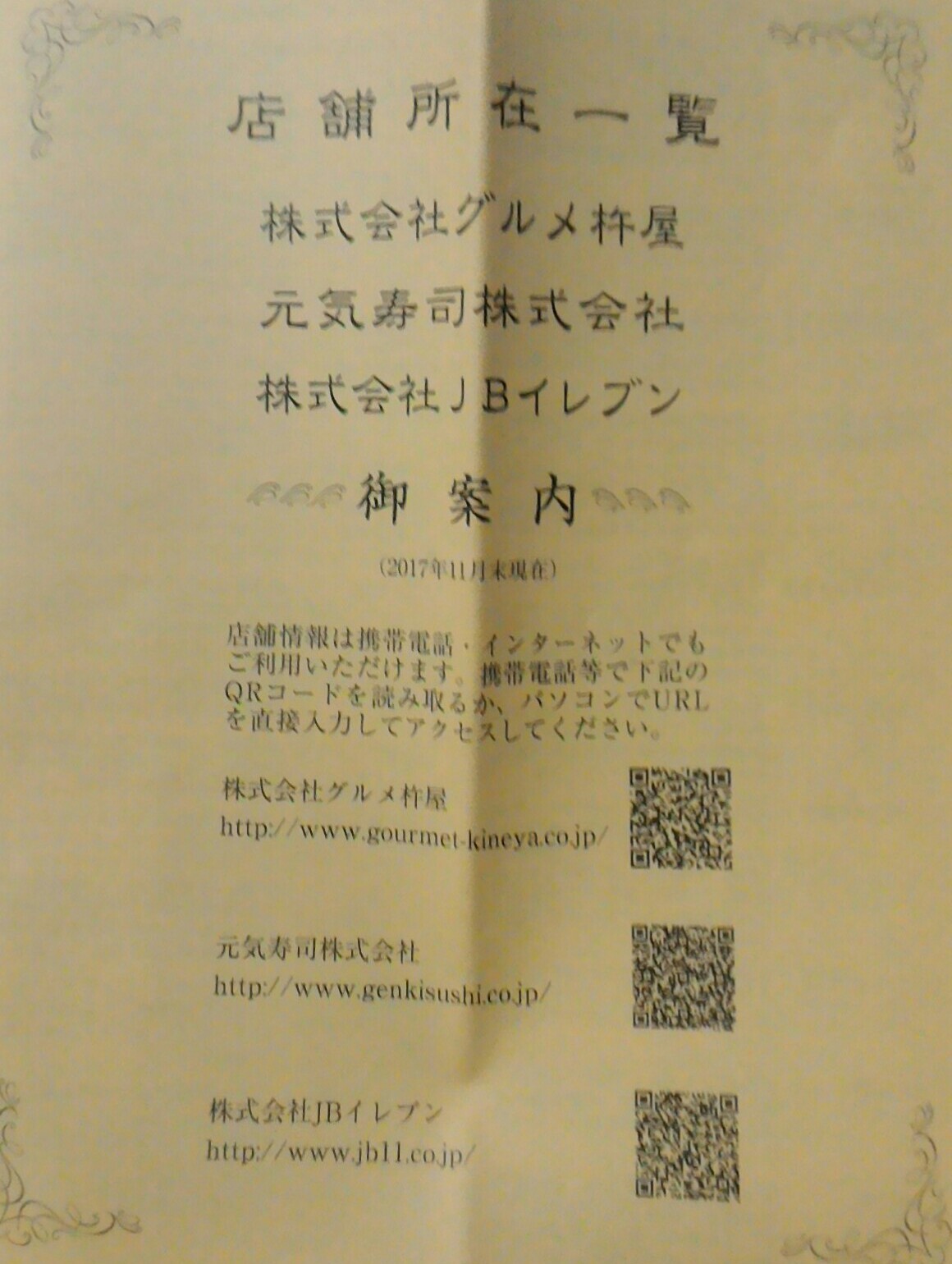

ここって関西発祥企業ですから、関東の店舗が少ないのは仕方ないんですが、思ったよりも当方の行動圏に少ないのがわかったんですよね。

店舗一覧が同封されていて見たんですが、優待券を相互に使用できる元気寿司(9828)は北関東発祥、JBイレブン(3066)も名古屋発祥ということもあって、これは・・・という感じになってしまいました。

もちろん、使用できないことはないんですが・・・。

また、今回の取得で、JBイレブンのことも見たんですが、同じ優待を取るなら、JBイレブンの方が株価も安く、配当優待利回りは4%超えているし、株購入するのならJBイレブンですよね。(まあ、指標はもっと悪いんで買えないですけど・・)

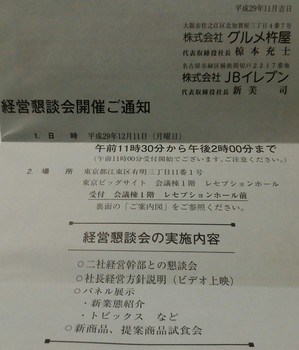

ここは、優待が届く前にも、おせちの販促案内と、先週開催された株主経営懇談会の案内、都合2回案内が届きまして、株主には優しい会社だと思っていたんですよね。

でも、この業績状況や店舗の立地ではな・・と。。。

もし、ここを買うため110万円を超える金額出すなら、より優待が使いやすく、また寿司もある、サトレストラン(SRSHD-8163)を買う方がいいなとも思いまして、この企業に対しては投資というのは、考えにくくなってしまいました。

まあ、ここの優待は1年間有効なんで、1年かけてゆっくり使用しながら、ここの良さが改めてわかれば、またクロスも含めて取得も考えたいと思います・・。

10000円分の食事券(500円×20枚)でして、お得感もあります。

ここは全く初めての取得でして、長年、クロスしたいと思いながら高逆日歩に怯えて、しなかったんですが、今回はうまく感があたって、逆日歩150円という思いもよらない逆日歩で済みまして、これまででうれしかったクロスの1つに挙げられるものでした。

それで、ここは初めてということで株主通信読んだり、IR情報とか見たりしたんですが・・

結論から書くと、ここって株価高すぎの割には、優待も(当方的には)使いにくいことがわかって、今後はクロスも含めあまり縁がなくなるかなーと思うようになりました。

同社は、知られている店舗だと「杵屋」か「そじ坊」ていう感じでしょうか?

当方もそれ以外は知らなく、和風の麺を中心に店舗展開している会社だと思っていましたけど、まあ、それだけでは今時無理でしょうから、他の事業展開もしています。

特に機内食をやっているとは思いもしなかったです。

ここは関西の企業なんで、関西中心ですが、最近は、関西国際空港のLCC客が多くなっていることで、機内食事業は同社の中では一番、前年比が増えている事業になっています。

とはいえ、売上の7割以上を占める、うどん、そば事業を始めとレストラン事業は、前期比1%増のみで、特に重要な1つである、うどん事業は7%も減少しています。。

店舗数が右肩下がりになっているのも非常に気になりますね・・・期待の、アジアへの展開も、退店も含めて店舗数が減少しています。

結構、厳しい状況のようですね。

このような状況のためか、同社はマレーシアの地元コンビニに提供する中食食品の製造、供給に乗り出しました。

まあ、外食業界は競争が激しいですから、こういう多事業に展開しているのは魅力的だなと思うんですが、なかなか本業の国内外での拡大テンポが悪い中では、成長性があるとは・・・。

と思ってしまったのでですが、株価は高いですよね~

現在1146円で、PERは69倍、PBRこそ1.8倍ですが、配当は例年通りとすると年間18円位で、1000株単位ですから年間18000円、優待が年2回×10000円で合計38000円、配当優待利回りは3%強という感じでしょうか

当方は、この業績や成長性の乏しさから、株価は配当優待利回りが4%を超える950円未満が妥当かなと思ってしまうんですよね~。

さらに、もう一つ誤算があって。

ここって関西発祥企業ですから、関東の店舗が少ないのは仕方ないんですが、思ったよりも当方の行動圏に少ないのがわかったんですよね。

店舗一覧が同封されていて見たんですが、優待券を相互に使用できる元気寿司(9828)は北関東発祥、JBイレブン(3066)も名古屋発祥ということもあって、これは・・・という感じになってしまいました。

もちろん、使用できないことはないんですが・・・。

また、今回の取得で、JBイレブンのことも見たんですが、同じ優待を取るなら、JBイレブンの方が株価も安く、配当優待利回りは4%超えているし、株購入するのならJBイレブンですよね。(まあ、指標はもっと悪いんで買えないですけど・・)

ここは、優待が届く前にも、おせちの販促案内と、先週開催された株主経営懇談会の案内、都合2回案内が届きまして、株主には優しい会社だと思っていたんですよね。

でも、この業績状況や店舗の立地ではな・・と。。。

もし、ここを買うため110万円を超える金額出すなら、より優待が使いやすく、また寿司もある、サトレストラン(SRSHD-8163)を買う方がいいなとも思いまして、この企業に対しては投資というのは、考えにくくなってしまいました。

まあ、ここの優待は1年間有効なんで、1年かけてゆっくり使用しながら、ここの良さが改めてわかれば、またクロスも含めて取得も考えたいと思います・・。

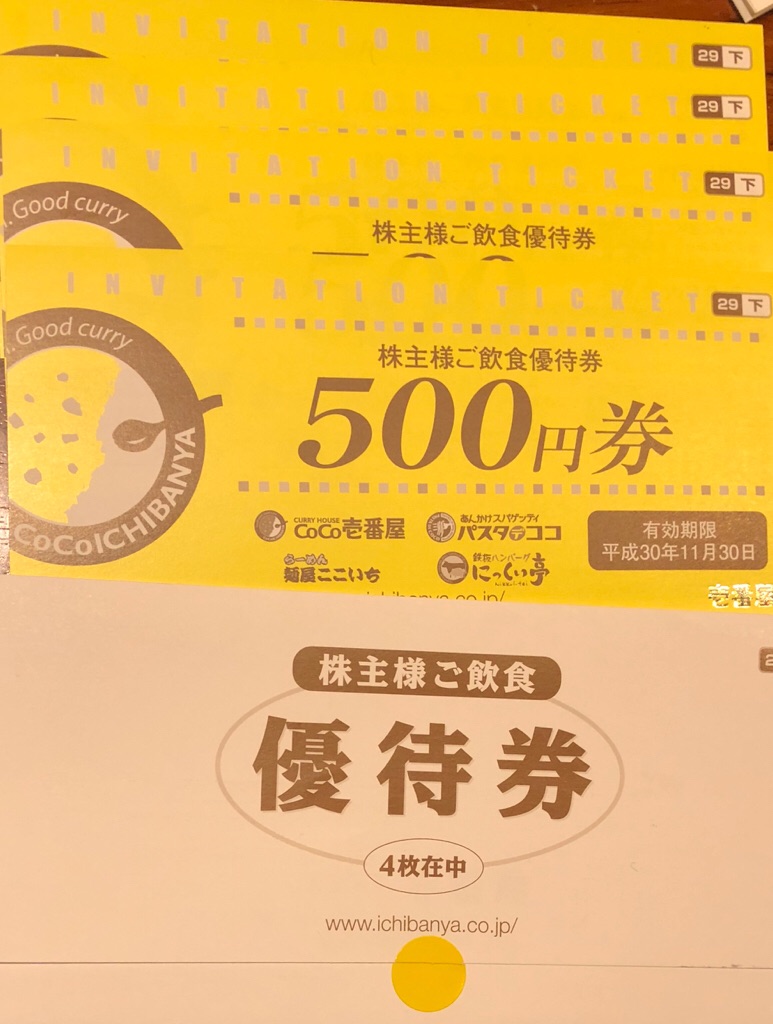

成長の踊り場なのか?の壱番屋 [株式投資]

8月権利の壱番屋(7630)の優待が届いていたのをすっかり忘れていました。

8月権利と9月権利の優待や株主通信などが一杯届いていて、整理できない状態になっていまして(笑)

ご存じカレーショップ「CoCo壱」を展開している同社ですが、株価もこの4年で4倍以上、今も右肩上がりで高値圏の4500円程度になっています。

当方は昔興味を持っていて1000円未満の時に購入しようとしたんですが、成長性が乏しいと判断して買わなく、気づいたときは高くなっていて、仕方なく昨年5月権利でクロスして初めて優待をゲットしたという銘柄です。

昨年9月に一度アップした際には3000円台前半で、買いたいと思いその後も株価を見て来たんですが、3000円切ったら買おうと思っているうちに今の株価になってしまった、ということでした。

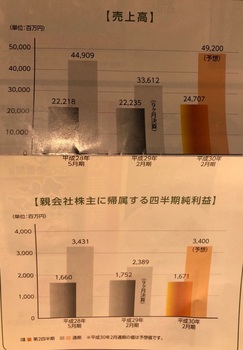

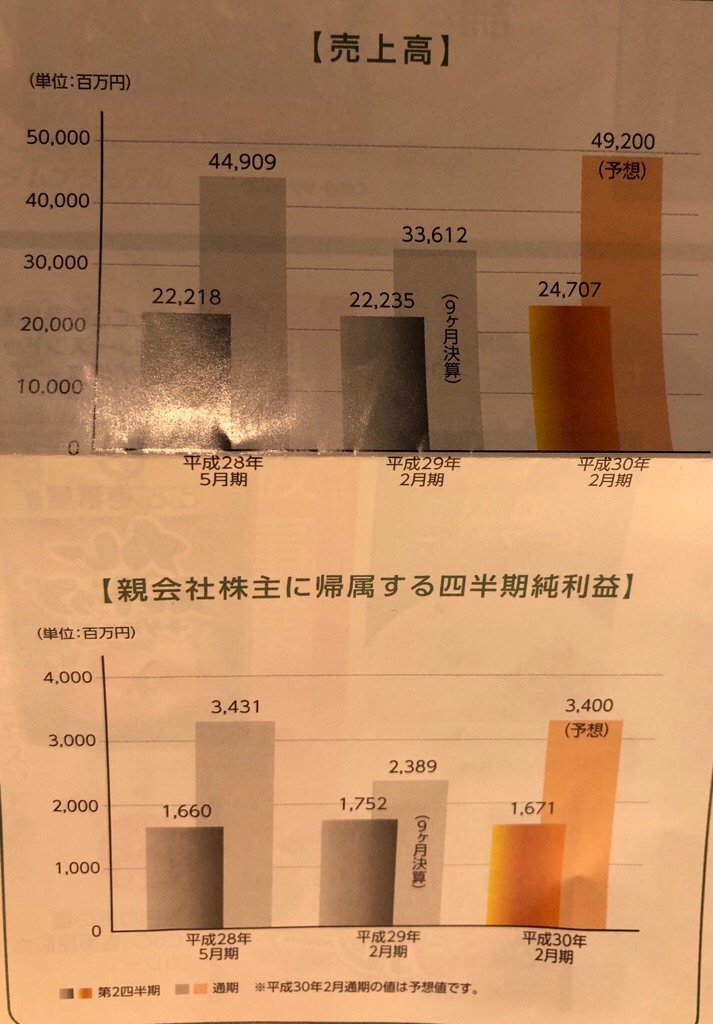

さて、ここは昨年から、5月決算をやめて、2月決算に変更したんですが、今回の株主通信読むと、今期予想では、2期前と比べると売り上げは伸びるんですが、利益は減益予想になっていることがわかりました。

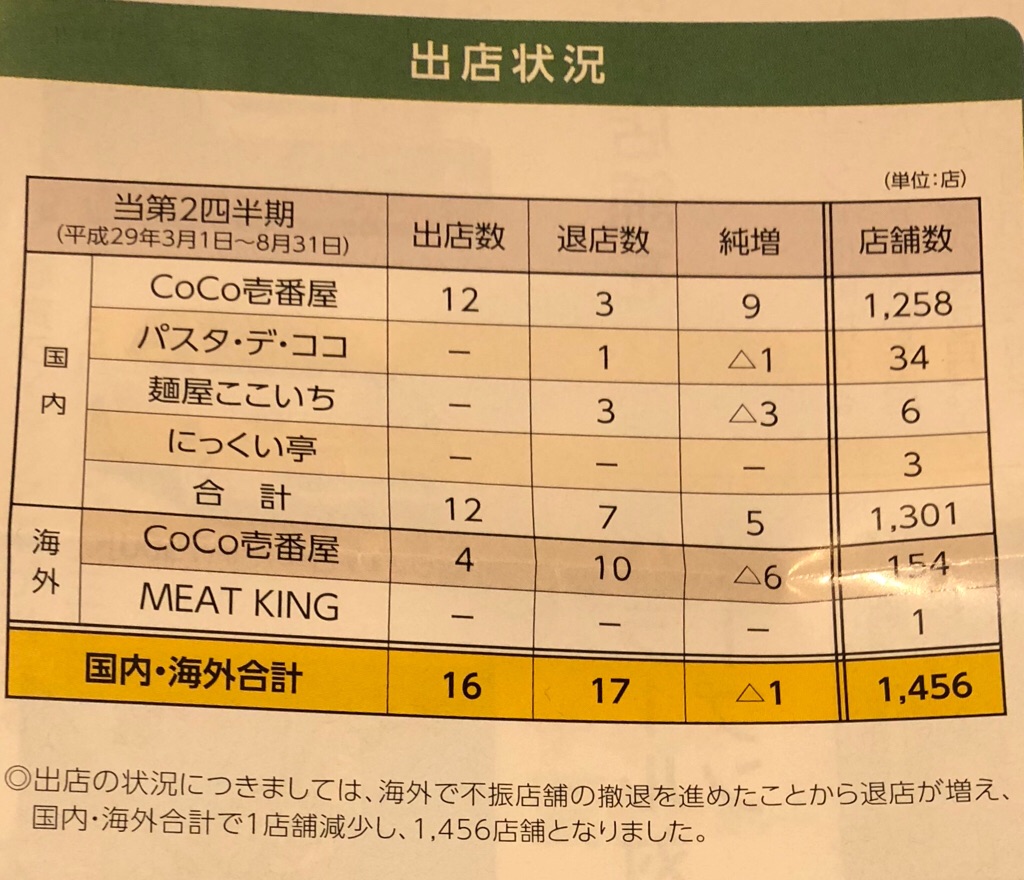

原因は店舗展開が思ったよりも伸びていないことでしょう

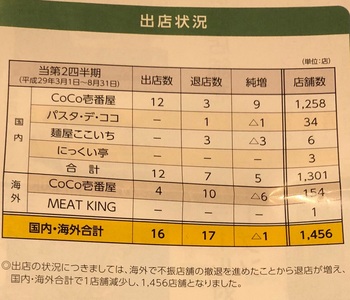

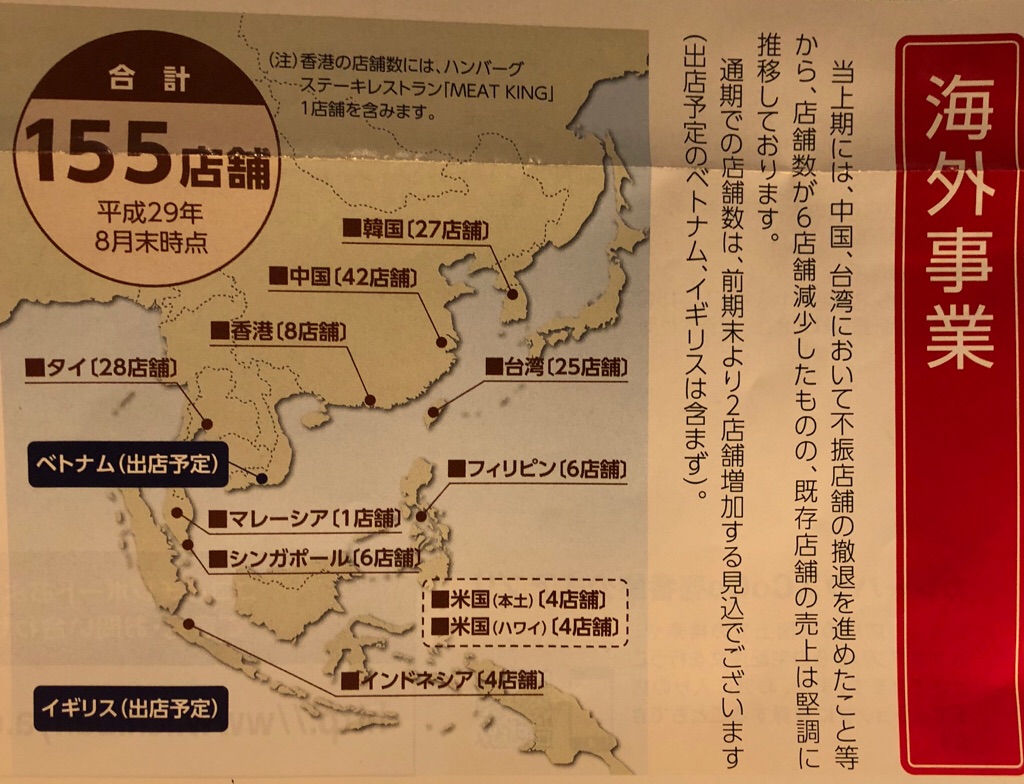

国内では、CoCo壱以外の業態の店舗が減少しており、また、海外でも店舗数が純減しています・・・

国内の他業態は、カレーラーメンの「麺屋ここいち」とカレースパの「パスタデココ」です。

やっぱり、これらの業態は単独での展開は難しいんでしょうねー。

株主通信でも、CoCo壱でカレーラーメンの提供を始めたところ、売り上げの上乗せ効果があったと書いてありました。

まあ、国内はそんなに伸びないけど、堅調に推移していくって感じですかね。。

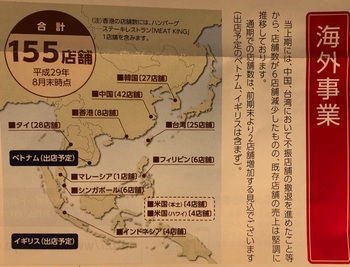

気になるのは海外です。

既に155店舗を展開していますが、不採算の6店舗を閉鎖しているのはともかく、今期は通期でも2店舗しか増加しません。

昨年のハウス食品の子会社化で、海外展開を加速させるはずだったんですが・・という感じです。

思ったよりもここのカレーの市場が狭いのかもしれません。

とはいえ、株価のPERは42倍、PBRも5倍弱と株式市場での評価は高いものとなっております。

全面安の昨日も株価が上がっていましたし(あまり関係ないか・・)、当方の思うほどでもなく、単なる成長の踊り場との見解が多いんですかね〜?

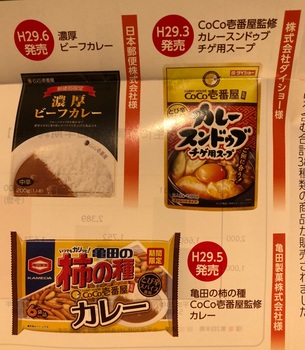

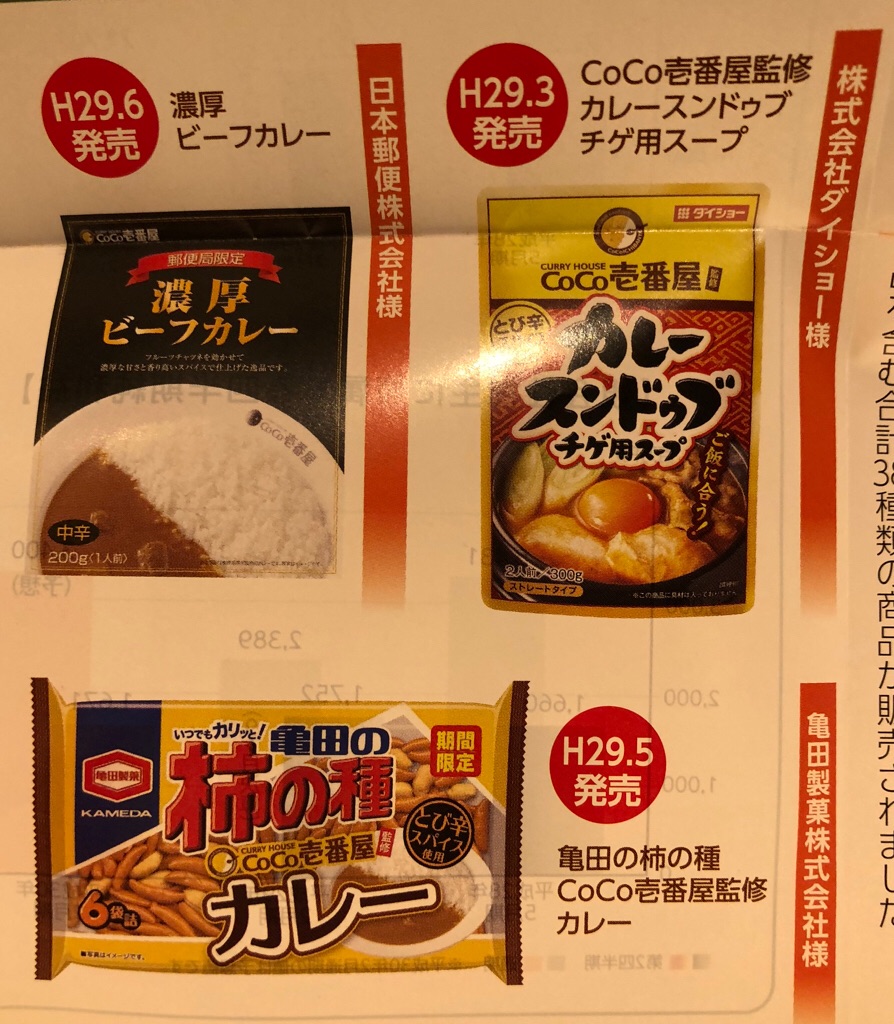

食品メーカーとのコラボ商品(柿ピーもあります)も展開していますが、

当方的にはなんか、この企業にたいする興味があまりなくなっしまいました。

ここは配当利回りは1.6%、優待(100株で年間2000円)入れても、2%ちょっとなんで、それだけではとても買えません。

なので、当方が考えている買いたい銘柄リストから外すことにしました。

まあ、優待のみであれば、クロスで十分ですからねー。

ただ、ここは制度クロスは危険なので、今回と同様、一般信用が取れればクロスするぐらいの感覚にしていこうかなと思っています。。。

8月権利と9月権利の優待や株主通信などが一杯届いていて、整理できない状態になっていまして(笑)

ご存じカレーショップ「CoCo壱」を展開している同社ですが、株価もこの4年で4倍以上、今も右肩上がりで高値圏の4500円程度になっています。

当方は昔興味を持っていて1000円未満の時に購入しようとしたんですが、成長性が乏しいと判断して買わなく、気づいたときは高くなっていて、仕方なく昨年5月権利でクロスして初めて優待をゲットしたという銘柄です。

昨年9月に一度アップした際には3000円台前半で、買いたいと思いその後も株価を見て来たんですが、3000円切ったら買おうと思っているうちに今の株価になってしまった、ということでした。

さて、ここは昨年から、5月決算をやめて、2月決算に変更したんですが、今回の株主通信読むと、今期予想では、2期前と比べると売り上げは伸びるんですが、利益は減益予想になっていることがわかりました。

原因は店舗展開が思ったよりも伸びていないことでしょう

国内では、CoCo壱以外の業態の店舗が減少しており、また、海外でも店舗数が純減しています・・・

国内の他業態は、カレーラーメンの「麺屋ここいち」とカレースパの「パスタデココ」です。

やっぱり、これらの業態は単独での展開は難しいんでしょうねー。

株主通信でも、CoCo壱でカレーラーメンの提供を始めたところ、売り上げの上乗せ効果があったと書いてありました。

まあ、国内はそんなに伸びないけど、堅調に推移していくって感じですかね。。

気になるのは海外です。

既に155店舗を展開していますが、不採算の6店舗を閉鎖しているのはともかく、今期は通期でも2店舗しか増加しません。

昨年のハウス食品の子会社化で、海外展開を加速させるはずだったんですが・・という感じです。

思ったよりもここのカレーの市場が狭いのかもしれません。

とはいえ、株価のPERは42倍、PBRも5倍弱と株式市場での評価は高いものとなっております。

全面安の昨日も株価が上がっていましたし(あまり関係ないか・・)、当方の思うほどでもなく、単なる成長の踊り場との見解が多いんですかね〜?

食品メーカーとのコラボ商品(柿ピーもあります)も展開していますが、

当方的にはなんか、この企業にたいする興味があまりなくなっしまいました。

ここは配当利回りは1.6%、優待(100株で年間2000円)入れても、2%ちょっとなんで、それだけではとても買えません。

なので、当方が考えている買いたい銘柄リストから外すことにしました。

まあ、優待のみであれば、クロスで十分ですからねー。

ただ、ここは制度クロスは危険なので、今回と同様、一般信用が取れればクロスするぐらいの感覚にしていこうかなと思っています。。。

タグ:株式投資

届いたニッケの株主優待+松乃屋拡充でエビフライ [優待利用]

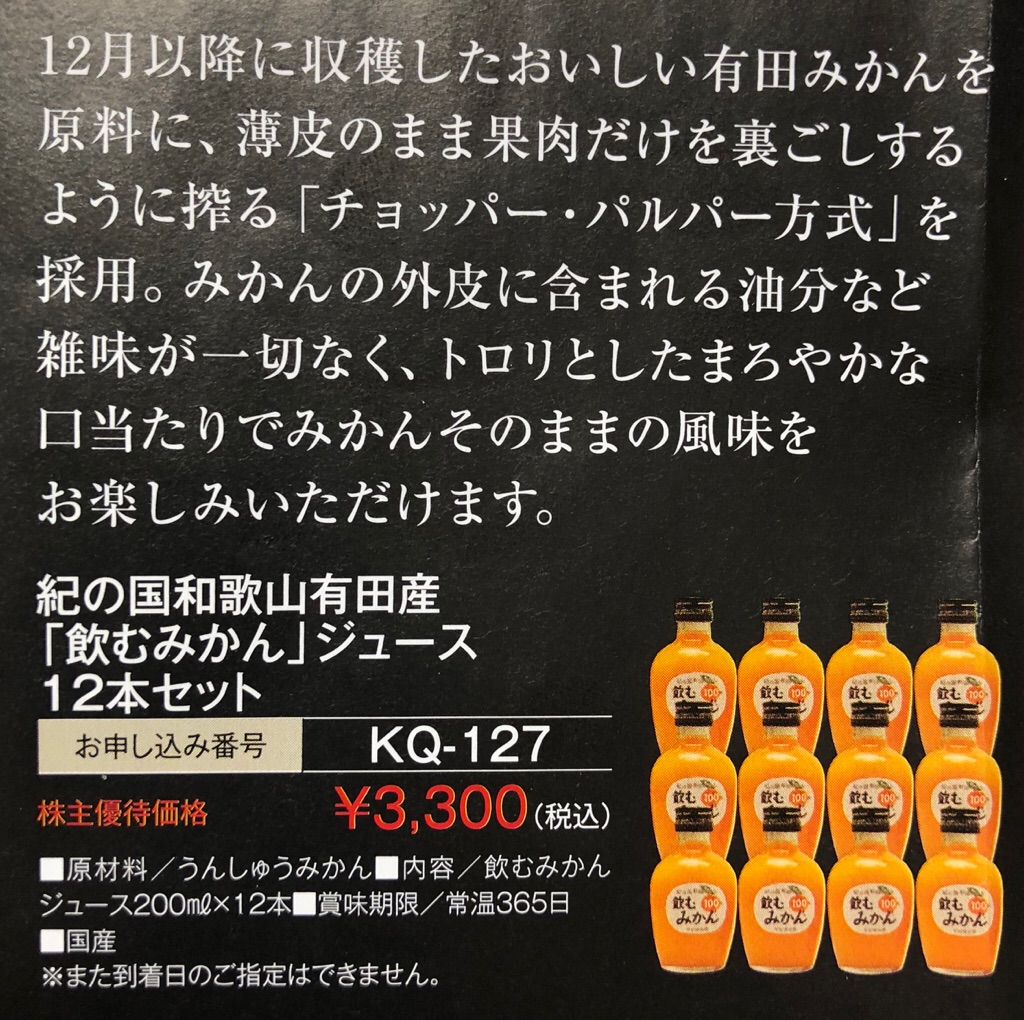

ちょっと備忘録的なブログになりますが、ニッケ(3201)の株主優待が届いて、非常に気に入ったので、その件と、松屋フーズ(9887)の優待が拡充していて、それを初めて利用したので、アップしておきます。

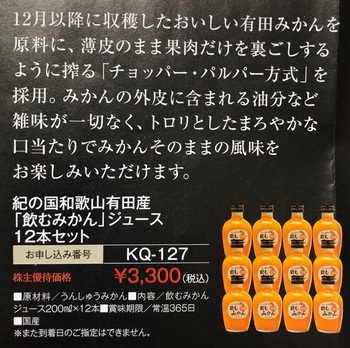

5,11月銘柄のニッケは、5月のみ1000株で3000円相当の商品券優待があって、同社の施設でも使用できますが、それによって、同社のカタログ商品も選べます。

それで、もうすぐ締め切り(12月26日)ということもあって、悩んだ末に、写真の、みかんジュースを選びました。

思ったよりも早くて、注文して1週間後である2日前に届いたんですけど、このジュース、飲んだらすごく美味しかったんですよ!

いわゆる普通のオレンジジュースとは「酸っぱさ」が異なっていて、本当にみかんを飲んでいる感じで、かつスッキリしているんですよね。

和歌山県有田産みかんというのもあるんでしょうけど。

1本200mlのものが12本で3300円ということで高いんですが、このみかんジュース、なかなか他の優待で見ていないのですし(記憶がないだけかも)、味を非常に気に入り、また来年ぜひ欲しいと思いまして、それでご紹介と備忘録を兼ねてアップに・・

なお、ニッケのカタログ商品って、3000円以上の商品もたくさんあるんですよね。

割引券は3000円相当でして、それは郵送で送るんですが、3000円以上の金額の場合、残額を事後振込などをする必要があります。

だけど、その請求書が現時点で届いていないんですよ、みかんジュースのケースにも入っていなかったし・・

このままサービスしてくれるのか、あるいは後日請求がくるのか・・

(後日請求がきたら、追記しようと思っています)

※追記:このブログをアップした翌日(12月15日)に300円の請求書が送られてきました!

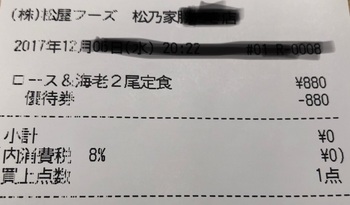

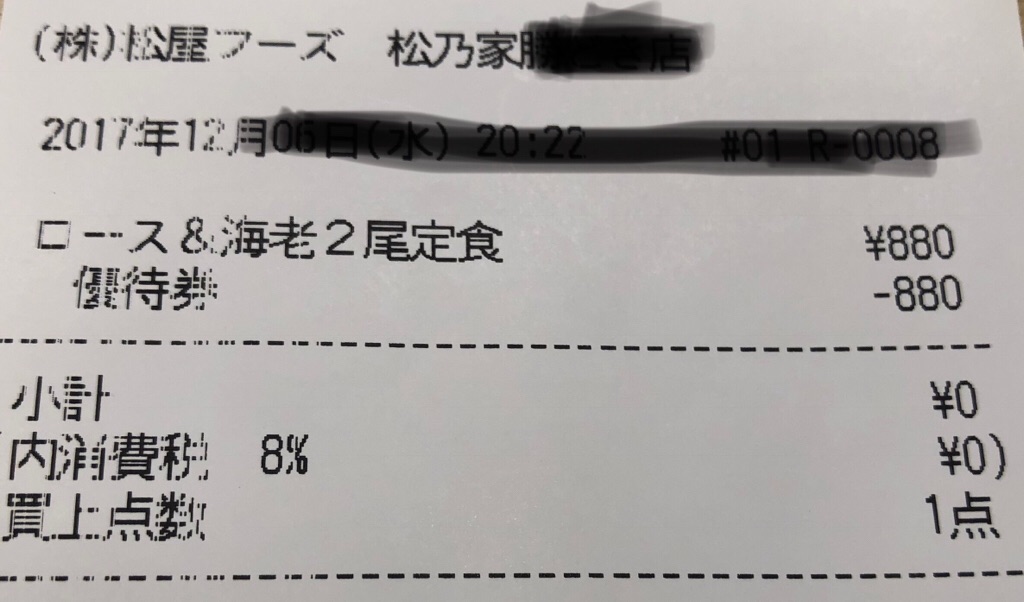

もう一つ、松屋フーズの優待を利用できるとんかつや「松乃屋」で選べる商品が拡充したのを、同社が9月1日に発表しているんですよね。

それで、初めて松乃屋で、一番高い「ロースかつ+エビフライ2本」(880円)を優待で食べることができましたので、これも紹介します。

注文の時に、「エビは1本にしますか、2本にしますか」という問いと「ご飯を大盛にしますか」という問いがありまして、エビは本数を選べること、ご飯も大盛を選べることがわかりました。

大盛にすれば900円を超えるものが松屋フーズで食べれるのは初めてではないかと思います。

なんでこんなに拡充したのかよくわからないんですが、まあ、拡充したのはうれしいことです。

松乃屋は思ったよりも店舗の展開が進んでいなく、なかなか行けなくなっているんですけど、ここは、テイクアウトも可能なのがわかったんで、今度はそういう使い方もいいかなと思っています。

同社の株も欲しくなってしまったんですが、株価が高すぎで買えません。やはり、来年3月もクロスで取るつもりです・・・

5,11月銘柄のニッケは、5月のみ1000株で3000円相当の商品券優待があって、同社の施設でも使用できますが、それによって、同社のカタログ商品も選べます。

それで、もうすぐ締め切り(12月26日)ということもあって、悩んだ末に、写真の、みかんジュースを選びました。

思ったよりも早くて、注文して1週間後である2日前に届いたんですけど、このジュース、飲んだらすごく美味しかったんですよ!

いわゆる普通のオレンジジュースとは「酸っぱさ」が異なっていて、本当にみかんを飲んでいる感じで、かつスッキリしているんですよね。

和歌山県有田産みかんというのもあるんでしょうけど。

1本200mlのものが12本で3300円ということで高いんですが、このみかんジュース、なかなか他の優待で見ていないのですし(記憶がないだけかも)、味を非常に気に入り、また来年ぜひ欲しいと思いまして、それでご紹介と備忘録を兼ねてアップに・・

なお、ニッケのカタログ商品って、3000円以上の商品もたくさんあるんですよね。

割引券は3000円相当でして、それは郵送で送るんですが、3000円以上の金額の場合、残額を事後振込などをする必要があります。

だけど、その請求書が現時点で届いていないんですよ、みかんジュースのケースにも入っていなかったし・・

このままサービスしてくれるのか、あるいは後日請求がくるのか・・

(後日請求がきたら、追記しようと思っています)

※追記:このブログをアップした翌日(12月15日)に300円の請求書が送られてきました!

もう一つ、松屋フーズの優待を利用できるとんかつや「松乃屋」で選べる商品が拡充したのを、同社が9月1日に発表しているんですよね。

それで、初めて松乃屋で、一番高い「ロースかつ+エビフライ2本」(880円)を優待で食べることができましたので、これも紹介します。

エビフライも長いものでした

注文の時に、「エビは1本にしますか、2本にしますか」という問いと「ご飯を大盛にしますか」という問いがありまして、エビは本数を選べること、ご飯も大盛を選べることがわかりました。

大盛にすれば900円を超えるものが松屋フーズで食べれるのは初めてではないかと思います。

なんでこんなに拡充したのかよくわからないんですが、まあ、拡充したのはうれしいことです。

松乃屋は思ったよりも店舗の展開が進んでいなく、なかなか行けなくなっているんですけど、ここは、テイクアウトも可能なのがわかったんで、今度はそういう使い方もいいかなと思っています。

同社の株も欲しくなってしまったんですが、株価が高すぎで買えません。やはり、来年3月もクロスで取るつもりです・・・

とんかつと言えばビールということで

(つまみで大根漬物もサービスしてくれました)

タグ:株主優待

購入は失敗だったみたい~の日本ギア工業 [株式投資]

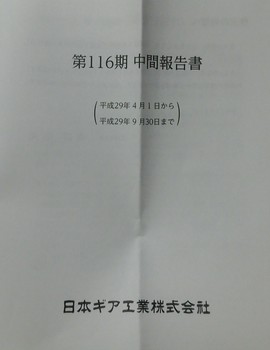

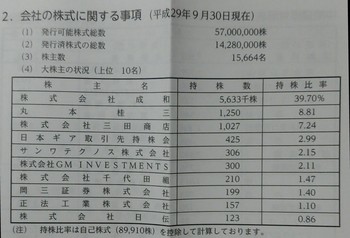

9月権利の日本ギア工業(6356)の優待や中間報告書が届きました。

ここは、7月31日に優待新設を発表して、株価も急騰しまして、その後、ちょっと落ち着いたころに100株買ったんですよね。

それで、届いた優待は、クオカード1000円でして、一般市販品でした・・

まあ、一般市販品の方がチケットショップで高く売れるんでいいんですが、逆に言えば優待をいつでも優待をやめる可能性も、オリジナルのクオカードよりも高い感じがするんですよね。

まあ、それはともかく。

ここは、東証2部銘柄なんで、この優待新設は東証1部昇格に向けた株主を増やすためなのかなと思ってしまい、9月権利後にも複数単位追加購入したんですよね。

そしたら10月末に下方修正して、株価は約10%急落!

まあ、今は少し戻していますが、それにしてもきついなーと思っていたんです。

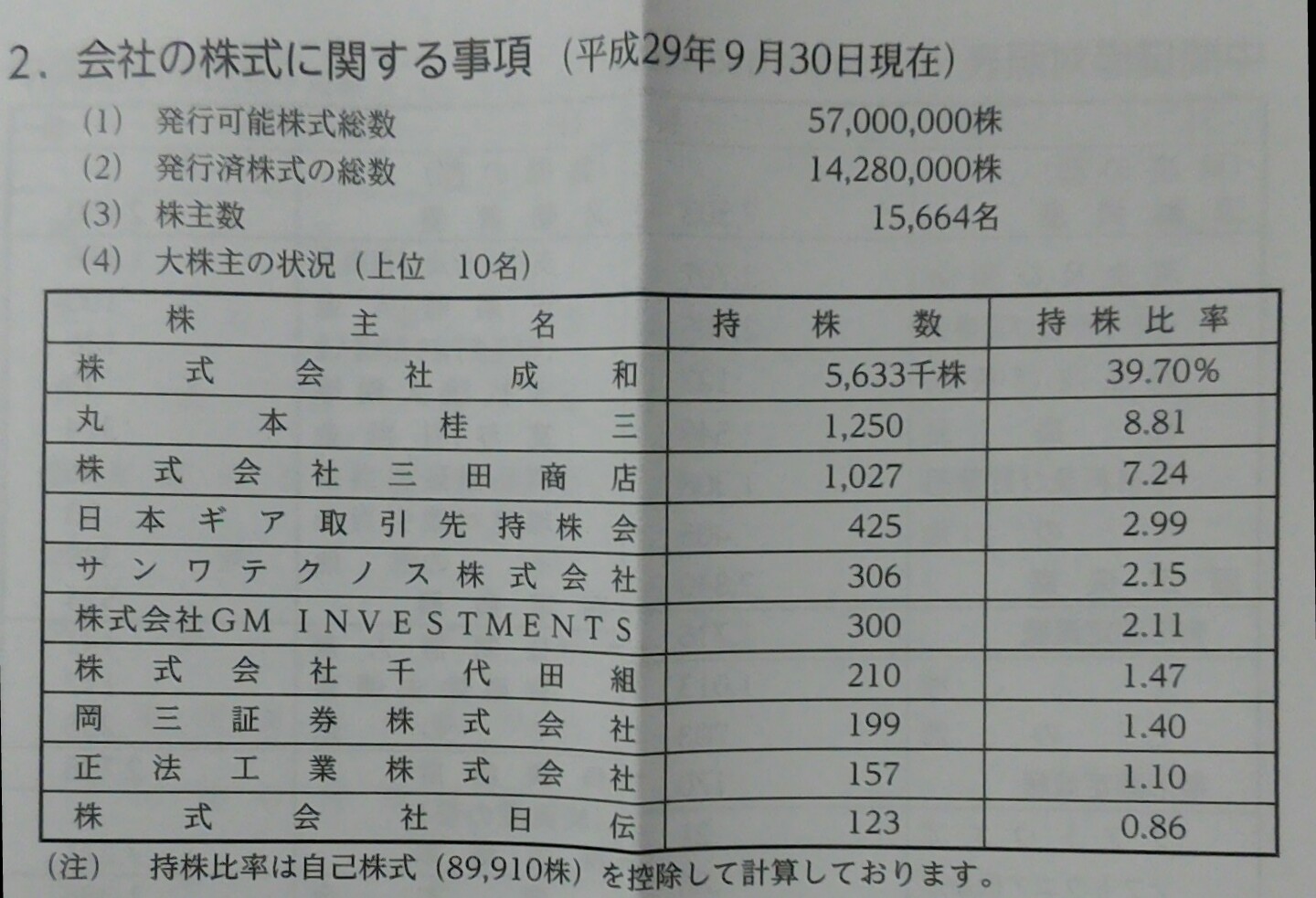

それで、今回届いた中間報告書見たら、株主数は15000名超えているんです!

単純に1部基準(2200名以上)は、かなり上回っているんですよ。

なので、これは1部昇格とか、そういうことではないんだなーと思い、同社のIRをよく見ると、第2位の個人株主の保有数が9月末時点で、1.5%程度、約20万株減少しているIRが11月6日にあったんですよ。

この方は元代表取締役なんで、創業者なんでしょうか?

優待新設の目的は、この20万株の売り出しをカバーするために個人株主を増やすためだったのでは?

との疑問が生じています・・・

まあ、真相はわかりませんが、当方はよく調べもせずに買っているんで、こういうことも起こりうるんですよね~。

なので、購入自体が失敗だったと思うようになりました。

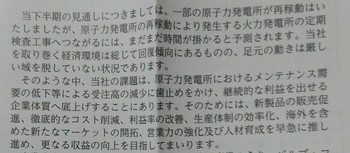

しかも、事業内容は、会社名のとおり、ギア(つまり歯車)なんですが、原子力発電所のメンテナンスへの依存度が高かったようで、それを他に展開して、事業構造を変えたいという時期であるとのことで、当分、業績が拡大するような感じではなさそうなんですよね。

損切りはしたくないんですが、同社のPERは約170倍、PBR0.9倍で、優待が継続すれば、100株で年間2400円(配当400円+クオカード1000円×2)、配当優待利回りは5%位なんで、100株なら持つ意味があるかもということで、100株残して、あとは損切りですかね~

まあ、全部切ってもいいかなと思ってもいるんですが、時期を見ながらうまく売却できたらと考えています・・

ここは、7月31日に優待新設を発表して、株価も急騰しまして、その後、ちょっと落ち着いたころに100株買ったんですよね。

それで、届いた優待は、クオカード1000円でして、一般市販品でした・・

まあ、一般市販品の方がチケットショップで高く売れるんでいいんですが、逆に言えば優待をいつでも優待をやめる可能性も、オリジナルのクオカードよりも高い感じがするんですよね。

まあ、それはともかく。

ここは、東証2部銘柄なんで、この優待新設は東証1部昇格に向けた株主を増やすためなのかなと思ってしまい、9月権利後にも複数単位追加購入したんですよね。

そしたら10月末に下方修正して、株価は約10%急落!

まあ、今は少し戻していますが、それにしてもきついなーと思っていたんです。

それで、今回届いた中間報告書見たら、株主数は15000名超えているんです!

単純に1部基準(2200名以上)は、かなり上回っているんですよ。

なので、これは1部昇格とか、そういうことではないんだなーと思い、同社のIRをよく見ると、第2位の個人株主の保有数が9月末時点で、1.5%程度、約20万株減少しているIRが11月6日にあったんですよ。

この方は元代表取締役なんで、創業者なんでしょうか?

優待新設の目的は、この20万株の売り出しをカバーするために個人株主を増やすためだったのでは?

との疑問が生じています・・・

まあ、真相はわかりませんが、当方はよく調べもせずに買っているんで、こういうことも起こりうるんですよね~。

なので、購入自体が失敗だったと思うようになりました。

しかも、事業内容は、会社名のとおり、ギア(つまり歯車)なんですが、原子力発電所のメンテナンスへの依存度が高かったようで、それを他に展開して、事業構造を変えたいという時期であるとのことで、当分、業績が拡大するような感じではなさそうなんですよね。

損切りはしたくないんですが、同社のPERは約170倍、PBR0.9倍で、優待が継続すれば、100株で年間2400円(配当400円+クオカード1000円×2)、配当優待利回りは5%位なんで、100株なら持つ意味があるかもということで、100株残して、あとは損切りですかね~

まあ、全部切ってもいいかなと思ってもいるんですが、時期を見ながらうまく売却できたらと考えています・・

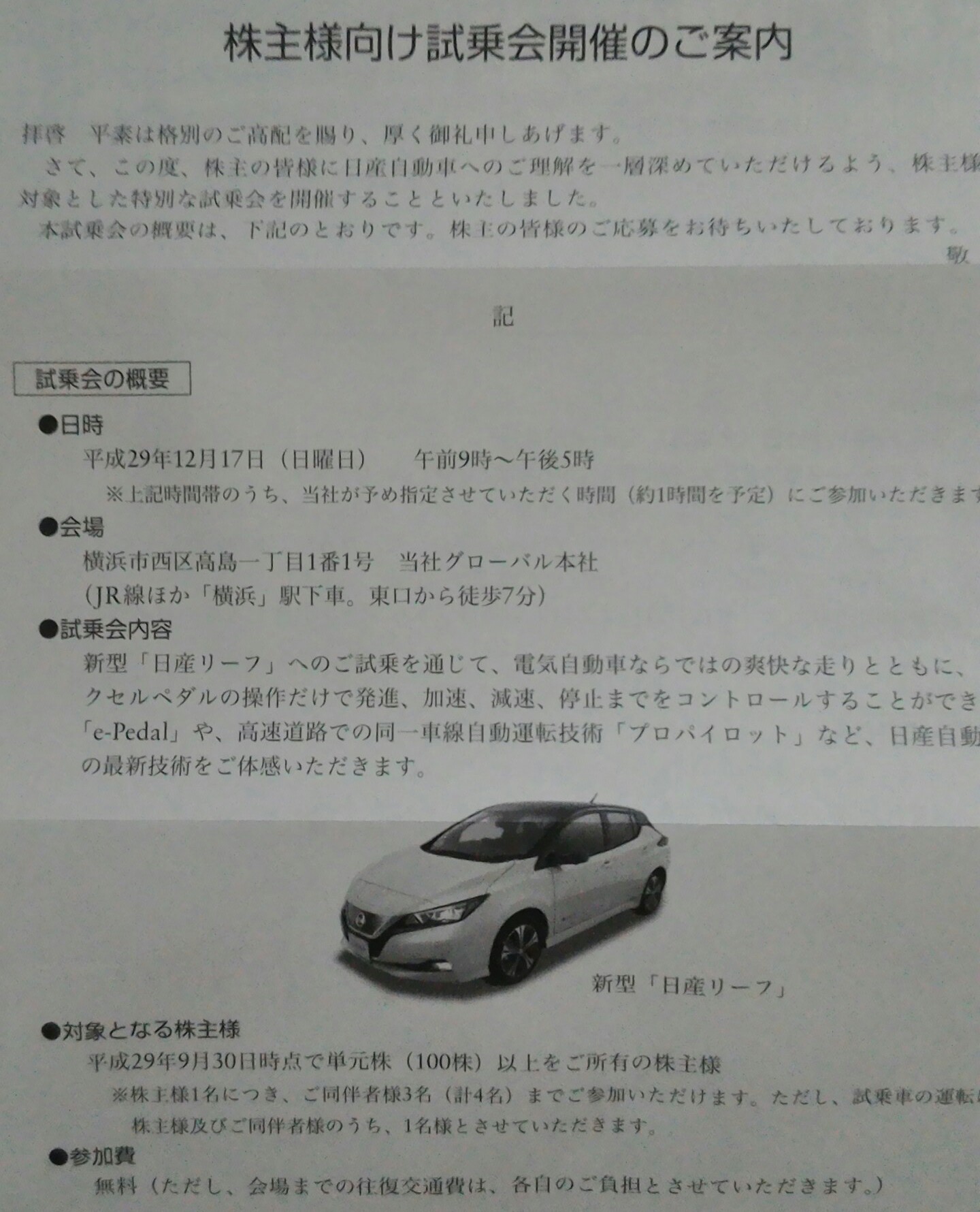

日産自動車の今回限り優待に応募するも落選でした・・ [株主優待]

日産自動車(7201)は、長年保有している銘柄でして、ただ、ブログでは取り上げていませんでした。

まあ、優待は大したことないし、大型株なんでアナリストレポートもたくさん出ているし、株式投資がどうのこうのってこと書いても仕方ないかなと。

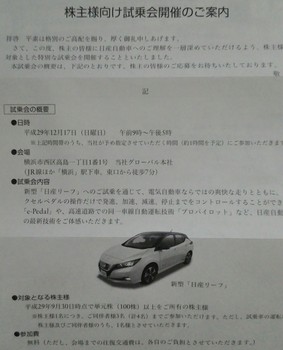

まあ、当方は高配当銘柄として保有しているんですが、今回の9月権利だけでしょうか、、、日産の電気自動車「リーフ」新型の試乗会の案内が11月下旬に、従来からある優待などと一緒に届いたんですよ~

それで、備忘録を兼ねて日産の優待をアップすることにしました!

これ、1日だけでなんですが、横浜の日産本社でやるし、当方もリーフには興味を持っていて、ぜひ試乗したくて応募したんですよね。

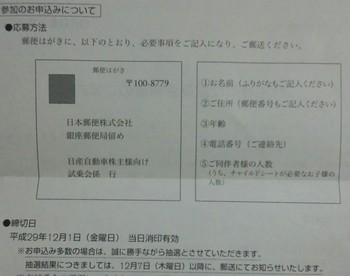

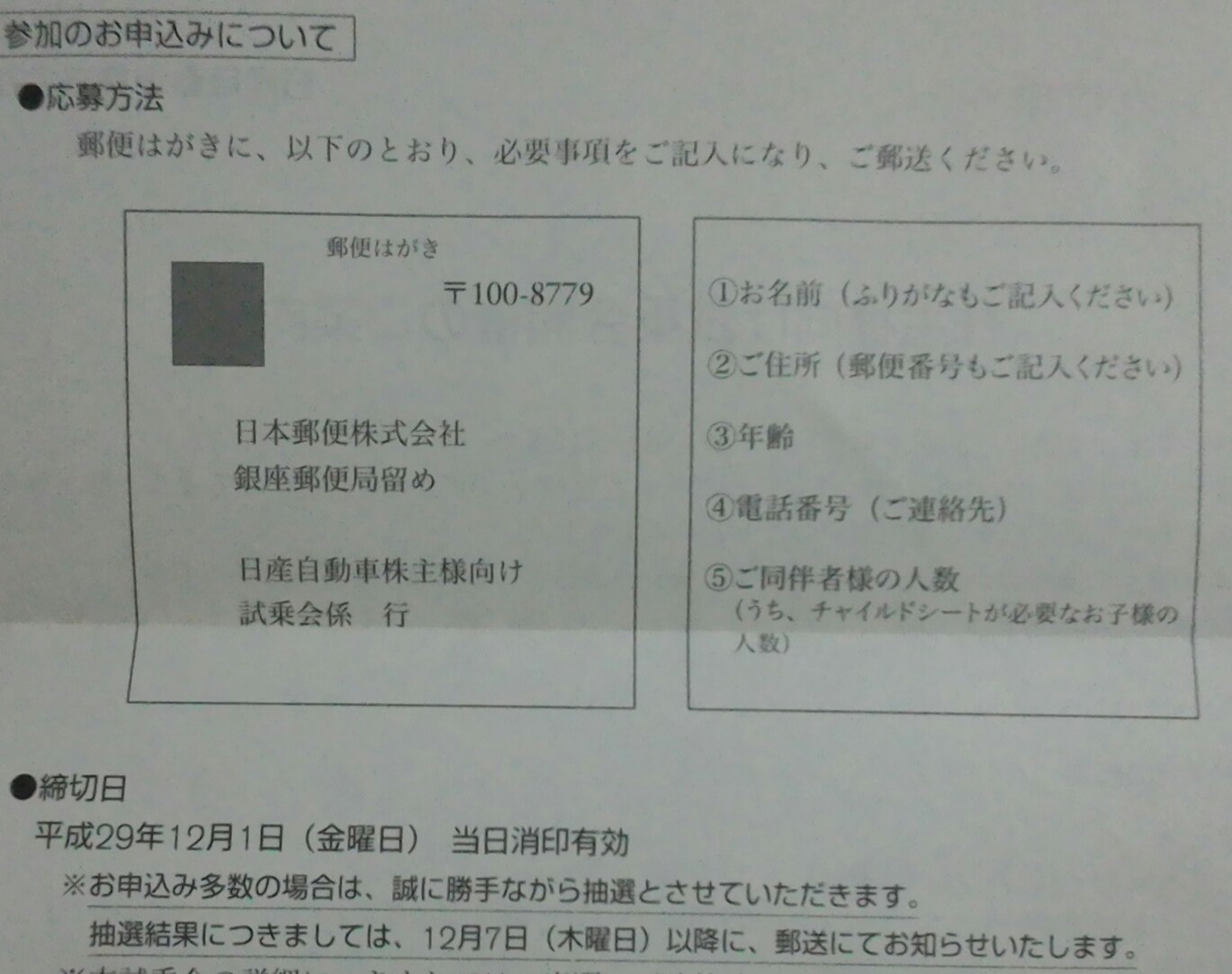

とはいえ、この応募、今の時代とはとても思えず、「郵便はがき」での応募のみ!だったんです。

まあ、ネットでのシステム構築まで費用をかけるのはどうかという点と、応募者がそんなにいるとは思えなかったんでしょうね・・

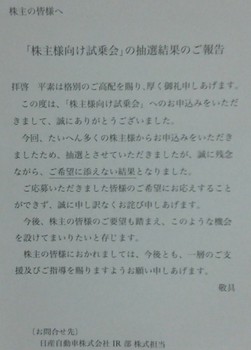

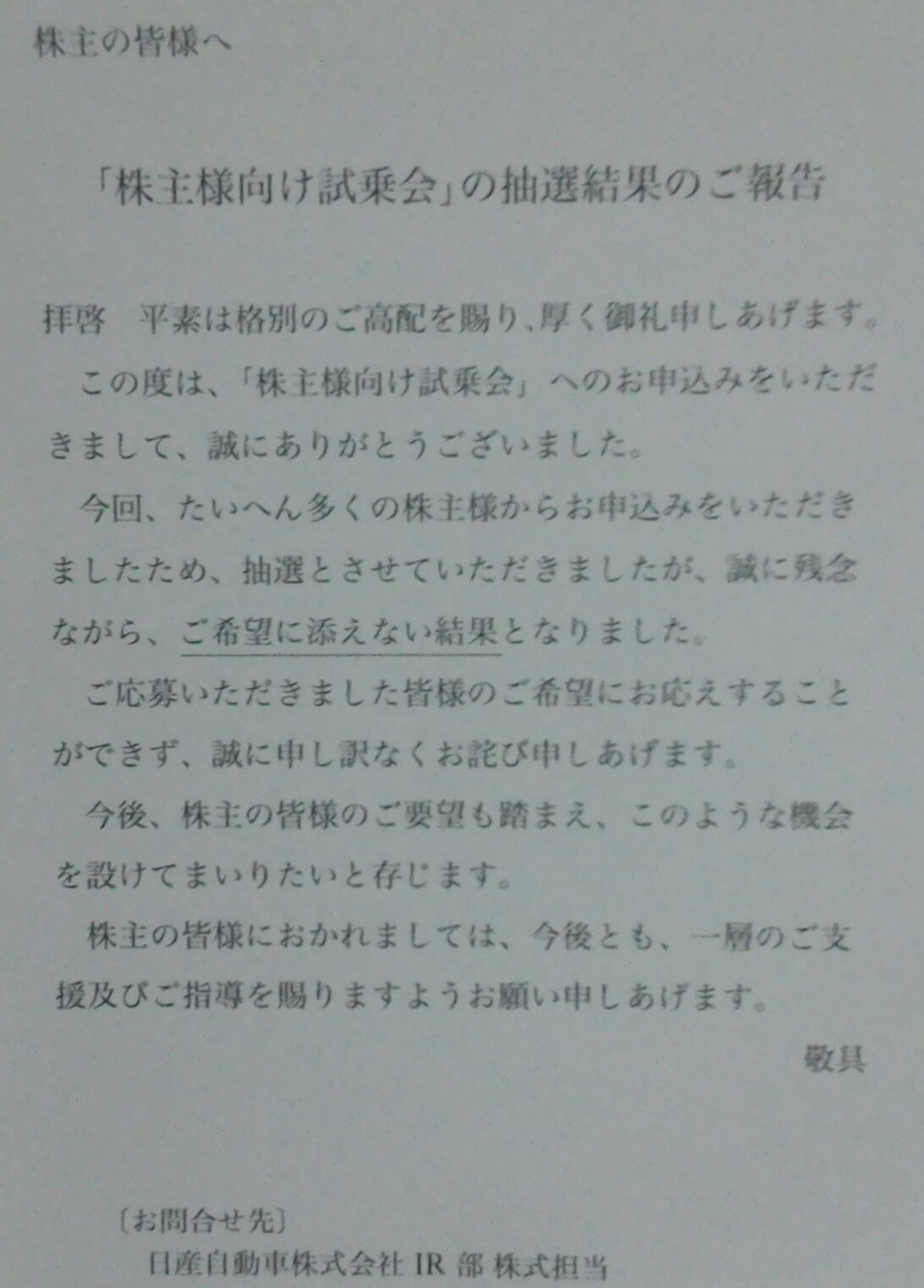

それで、当方もはがきで応募したんですが・・昨日、落選はがきが届きました・・・残念!

はがきには、応募者たくさんのため抽選となっていますが、、、当方はそんなこととは想定していなく、はがきには希望時間も書いたほど、楽観していたんですけどね・・

だって、リーフの試乗は、ディーラーでもできるし、わざわざはがきで応募だし、横浜だし・・と思ったんですが・・・

まあ、「ディーラー行くと買わされるから」、「ちょっと興味があるだけだし」、「横浜の本社行きたい」、「株主として接待されたい」などの感覚を持つ、当方と似たような株主が多かったということですね(笑)

今回の件は、多分、リーフ発表時期に検査員問題が重なり、リーフのPR不足や株主批判をかわすためでしょうけど、いい取り組みだと思いますね。

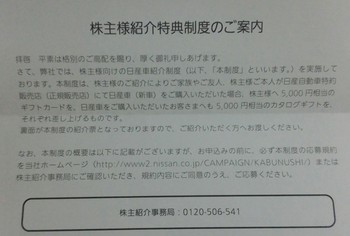

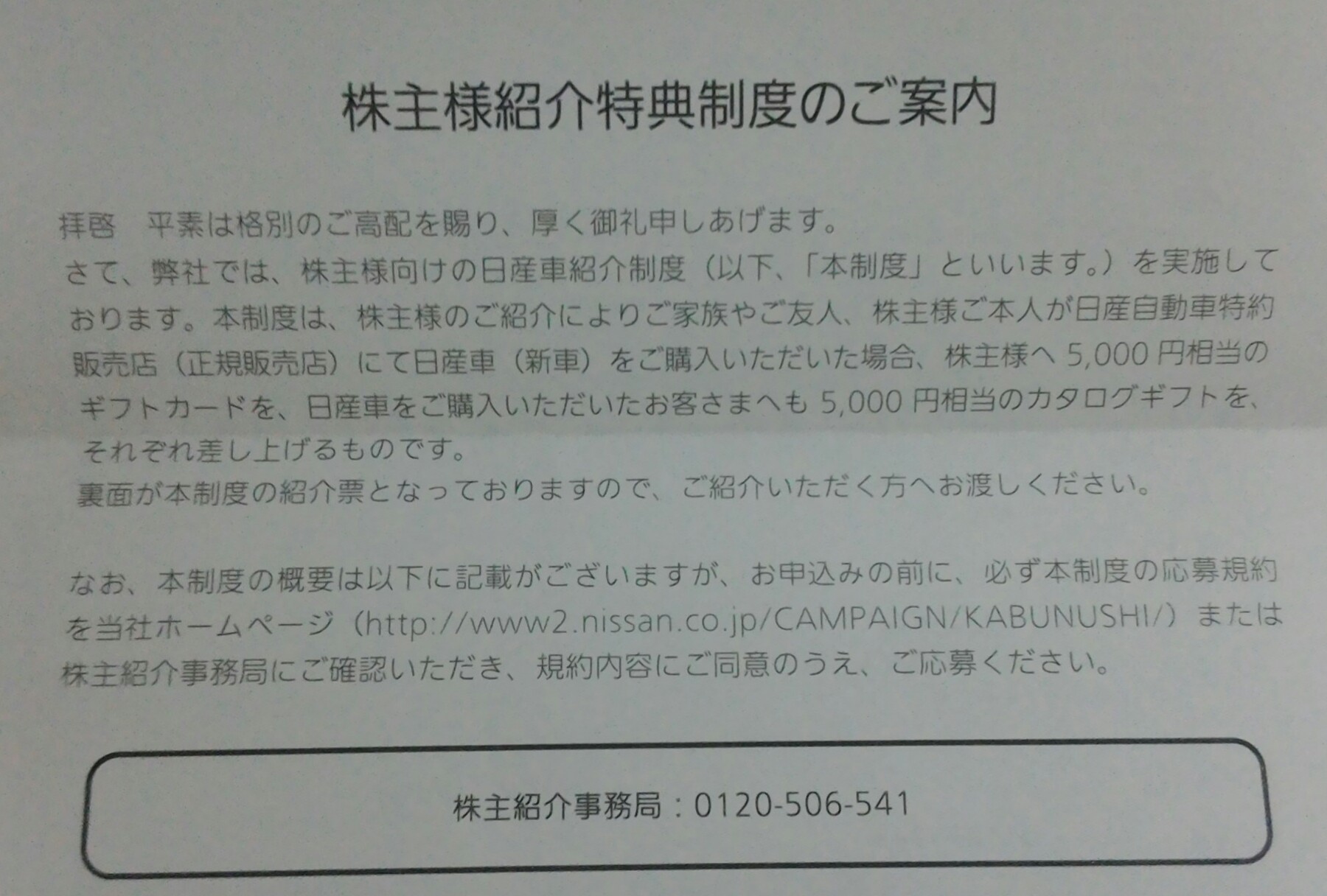

なお、同社の他の優待とは株主の紹介による新車購入をした場合に、株主には5000円のギフトカード、購入者には5000円相当のカタログギフトをそれぞれ贈るというものですが、当方は日産車とは縁が全くなく、使用したことはありません。

それと、過去には「スカイライン」のミニカーの優待っていうのもあったんですよ~

(いつだったか、まるっきり忘れています・・)

まだ持っていますので、備忘録として、写真をアップしておきます。

これ、将来、価値が高くなるんですかね~(笑)

まあ、優待は大したことないし、大型株なんでアナリストレポートもたくさん出ているし、株式投資がどうのこうのってこと書いても仕方ないかなと。

まあ、当方は高配当銘柄として保有しているんですが、今回の9月権利だけでしょうか、、、日産の電気自動車「リーフ」新型の試乗会の案内が11月下旬に、従来からある優待などと一緒に届いたんですよ~

それで、備忘録を兼ねて日産の優待をアップすることにしました!

これ、1日だけでなんですが、横浜の日産本社でやるし、当方もリーフには興味を持っていて、ぜひ試乗したくて応募したんですよね。

とはいえ、この応募、今の時代とはとても思えず、「郵便はがき」での応募のみ!だったんです。

まあ、ネットでのシステム構築まで費用をかけるのはどうかという点と、応募者がそんなにいるとは思えなかったんでしょうね・・

それで、当方もはがきで応募したんですが・・昨日、落選はがきが届きました・・・残念!

はがきには、応募者たくさんのため抽選となっていますが、、、当方はそんなこととは想定していなく、はがきには希望時間も書いたほど、楽観していたんですけどね・・

だって、リーフの試乗は、ディーラーでもできるし、わざわざはがきで応募だし、横浜だし・・と思ったんですが・・・

まあ、「ディーラー行くと買わされるから」、「ちょっと興味があるだけだし」、「横浜の本社行きたい」、「株主として接待されたい」などの感覚を持つ、当方と似たような株主が多かったということですね(笑)

今回の件は、多分、リーフ発表時期に検査員問題が重なり、リーフのPR不足や株主批判をかわすためでしょうけど、いい取り組みだと思いますね。

なお、同社の他の優待とは株主の紹介による新車購入をした場合に、株主には5000円のギフトカード、購入者には5000円相当のカタログギフトをそれぞれ贈るというものですが、当方は日産車とは縁が全くなく、使用したことはありません。

それと、過去には「スカイライン」のミニカーの優待っていうのもあったんですよ~

(いつだったか、まるっきり忘れています・・)

まだ持っていますので、備忘録として、写真をアップしておきます。

これ、将来、価値が高くなるんですかね~(笑)

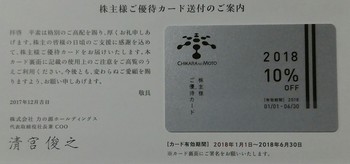

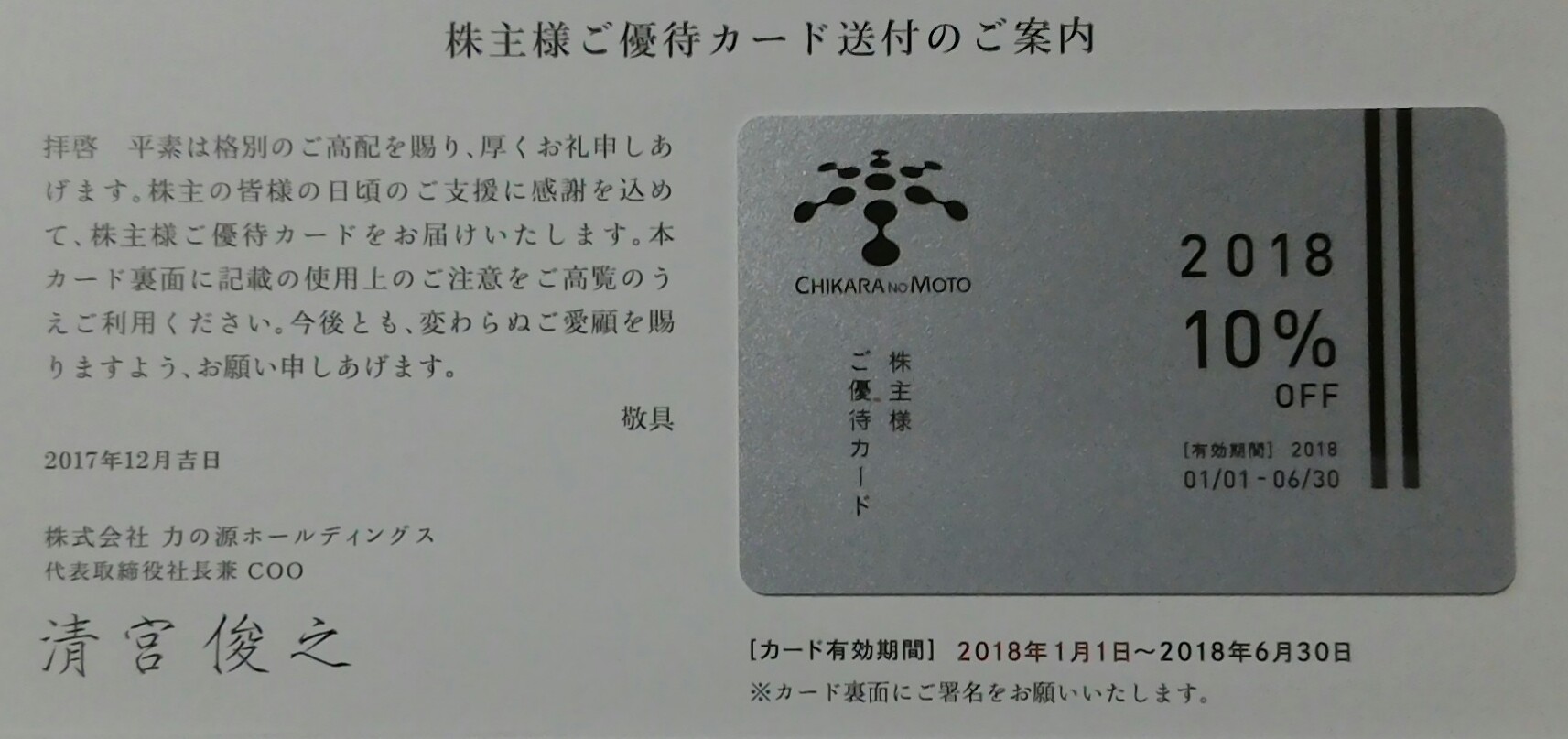

外食分割バブル?の一員かな~の一風堂(力の源)の優待 [株主優待]

力の源(3561)は、ご存知のとおりラーメン店「一風堂」を展開している企業でして、今年の3月に上場しました。

その後新設され、初めての優待が届きましたので、アップします。残念ながら株主通信はついていませんでした・・。

私たちは「一風堂」は気に入っており、それなりに行っているので、IPOで買えれば欲しかったんですが、残念ながら当選せず。さらに初値も確かIPO値の2倍以上になったんで、その後はもう買えないやと思っていたんですよね。

外食企業ですから優待をやるんだろうと思っていたら、新設したものの単なる割引カードだったんで、興味も半減したということあるんですが。

とはいえ、ここは賃借銘柄になった(最初からそうだったかも)んでクロスでは取得してみようと思い、9月権利で制度クロスしました。

割引券だったからか逆日歩は15円で、手数料含めてもせいぜい500円だったんで、まあ、お手軽クロスって感じでしたね。

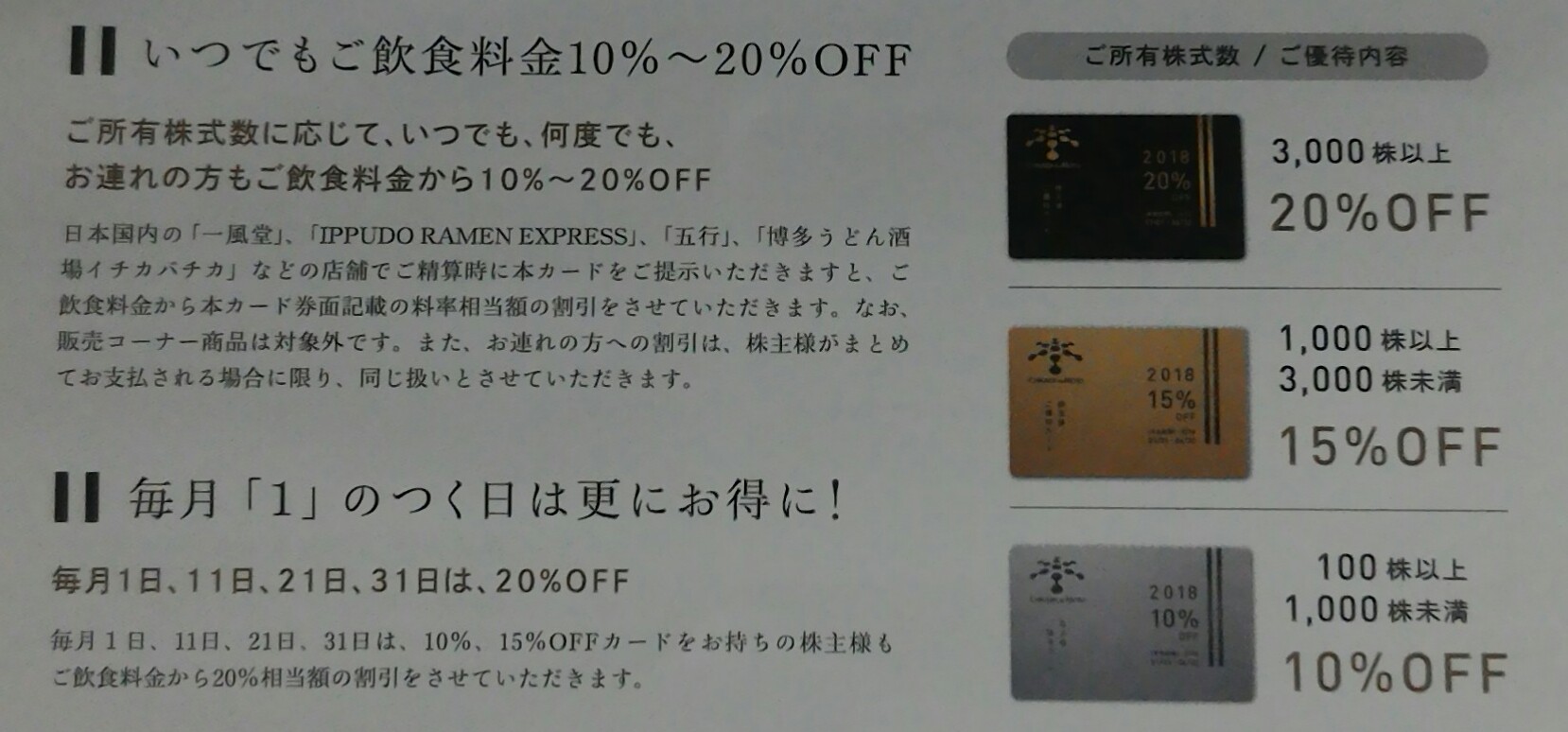

優待カードは10%引きカードで、いつでも使用できるのはいいなと思いますね。期間が半年なのは年2回配布だから仕方ないかな。

さらに知らなかったんですが、毎月”1"が付く日は、20%引きになるとのこと。

ラーメンで単価が低いので、10%引きならあんまりかなと思うんですが、20%引きなら少し「おおー」と思うレベルですかね。

私たちの使用金額は、1回だいたい2000円程度でして・・・うまくいって1回あたり400円得に。

毎月1回行ったとしても、半年でMAX2400円程度ですかね・・

もちろん、10%引きで考えれば、MAX1200円。

配当は100株だと年間550円ですから、この割引金額を考えても年間3000円程度のリターンていう感じですね。今の株価は2000円程度ですから利回り的には1.5%という感じでしょうか・・・

それで、ここの株価は先月、急上昇しました。

きっかけの1つは、10月1日の1:2分割だと思いますが・・11月中旬に上方修正したので爆発って感じです。

これは、(あくまで個人的見解ですが)、8月からのペッパーフード(3053)、9月後半からの串カツ田中(3547)、という業績好調・分割・急騰銘柄の流れを受けての上昇としか思えません・・で、この3社の急騰はバブル的な感じがして仕方ありません・・

その後、ここは9月の1000円から、2500円程度まで上がり、11月末の分売発表で急落。

さらに、今週初めに、串カツ田中が信用規制で急落したのを受けて同時に急落しています。

ペッパーも串カツ田中と同時に急落していまして。3社ともその後は反発も弱く・・。

というように、3社の値動きが同じなんでこんな感想を持ってしまっています・・

まあ、当方としては、業績好調だし、海外展開もしてるんで、ここの株を持っていたいと思っているんですけど・・やはり現在の株価だとPER75倍、PBR12倍だし、配当優待利回りは低いし、、、ってことで買えないんですよ。

せめて、PER30倍台の1000円程度であれば(つまり爆騰前の株価)買いたいと思っているんですけど・・無理そうな・・

そんな、ちょっと鬱積した感情を持ちながら、ここの株価を見ていきたいと思う今日この頃です・・

なお、ここの企業名、力の源=「ちからのもと」って読むんですね~!てっきり、「ちからのみなもと」って読むと思っていました・・(笑)

その後新設され、初めての優待が届きましたので、アップします。残念ながら株主通信はついていませんでした・・。

私たちは「一風堂」は気に入っており、それなりに行っているので、IPOで買えれば欲しかったんですが、残念ながら当選せず。さらに初値も確かIPO値の2倍以上になったんで、その後はもう買えないやと思っていたんですよね。

外食企業ですから優待をやるんだろうと思っていたら、新設したものの単なる割引カードだったんで、興味も半減したということあるんですが。

とはいえ、ここは賃借銘柄になった(最初からそうだったかも)んでクロスでは取得してみようと思い、9月権利で制度クロスしました。

割引券だったからか逆日歩は15円で、手数料含めてもせいぜい500円だったんで、まあ、お手軽クロスって感じでしたね。

優待カードは10%引きカードで、いつでも使用できるのはいいなと思いますね。期間が半年なのは年2回配布だから仕方ないかな。

さらに知らなかったんですが、毎月”1"が付く日は、20%引きになるとのこと。

ラーメンで単価が低いので、10%引きならあんまりかなと思うんですが、20%引きなら少し「おおー」と思うレベルですかね。

私たちの使用金額は、1回だいたい2000円程度でして・・・うまくいって1回あたり400円得に。

毎月1回行ったとしても、半年でMAX2400円程度ですかね・・

もちろん、10%引きで考えれば、MAX1200円。

配当は100株だと年間550円ですから、この割引金額を考えても年間3000円程度のリターンていう感じですね。今の株価は2000円程度ですから利回り的には1.5%という感じでしょうか・・・

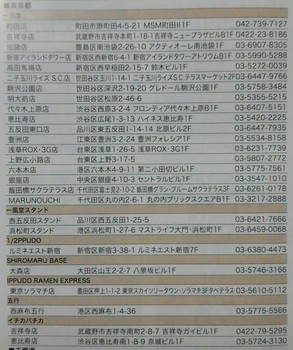

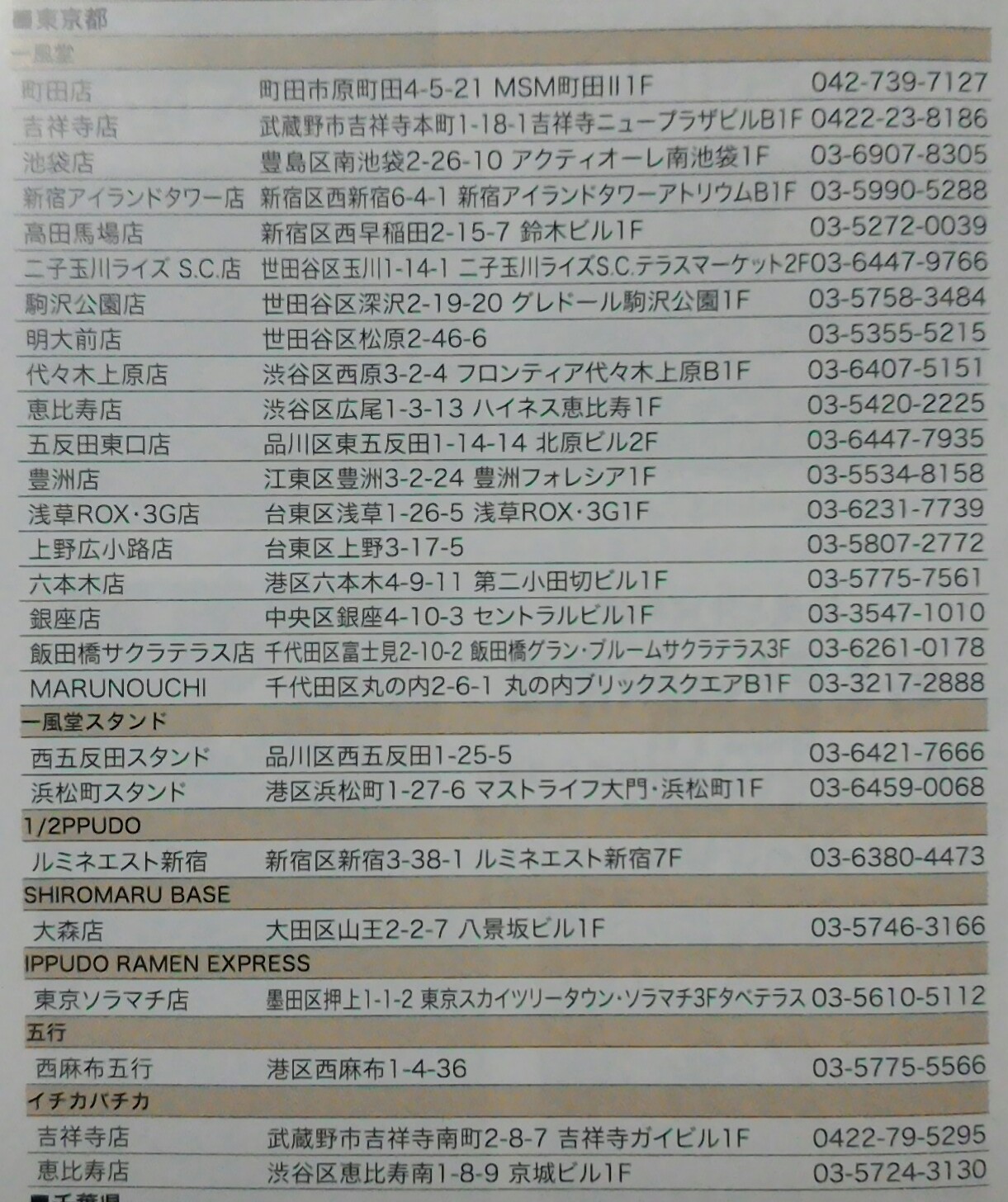

東京の店舗数がこんなにあったとは知りませんでした・・

それで、ここの株価は先月、急上昇しました。

きっかけの1つは、10月1日の1:2分割だと思いますが・・11月中旬に上方修正したので爆発って感じです。

これは、(あくまで個人的見解ですが)、8月からのペッパーフード(3053)、9月後半からの串カツ田中(3547)、という業績好調・分割・急騰銘柄の流れを受けての上昇としか思えません・・で、この3社の急騰はバブル的な感じがして仕方ありません・・

その後、ここは9月の1000円から、2500円程度まで上がり、11月末の分売発表で急落。

さらに、今週初めに、串カツ田中が信用規制で急落したのを受けて同時に急落しています。

ペッパーも串カツ田中と同時に急落していまして。3社ともその後は反発も弱く・・。

というように、3社の値動きが同じなんでこんな感想を持ってしまっています・・

まあ、当方としては、業績好調だし、海外展開もしてるんで、ここの株を持っていたいと思っているんですけど・・やはり現在の株価だとPER75倍、PBR12倍だし、配当優待利回りは低いし、、、ってことで買えないんですよ。

せめて、PER30倍台の1000円程度であれば(つまり爆騰前の株価)買いたいと思っているんですけど・・無理そうな・・

そんな、ちょっと鬱積した感情を持ちながら、ここの株価を見ていきたいと思う今日この頃です・・

なお、ここの企業名、力の源=「ちからのもと」って読むんですね~!てっきり、「ちからのみなもと」って読むと思っていました・・(笑)

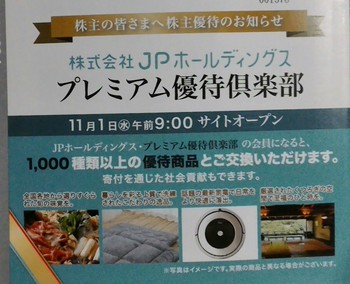

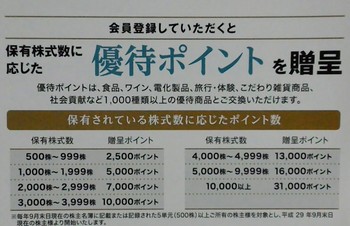

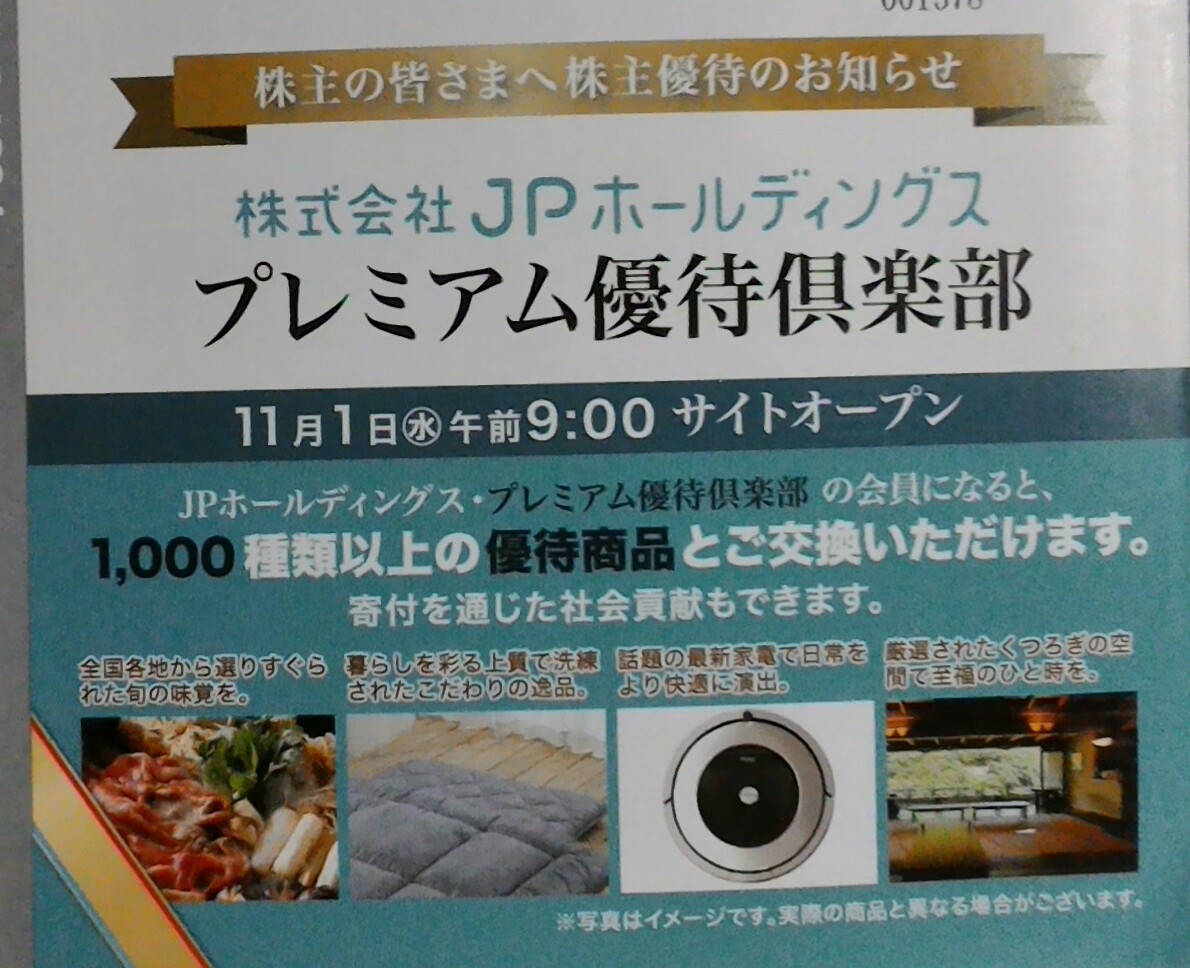

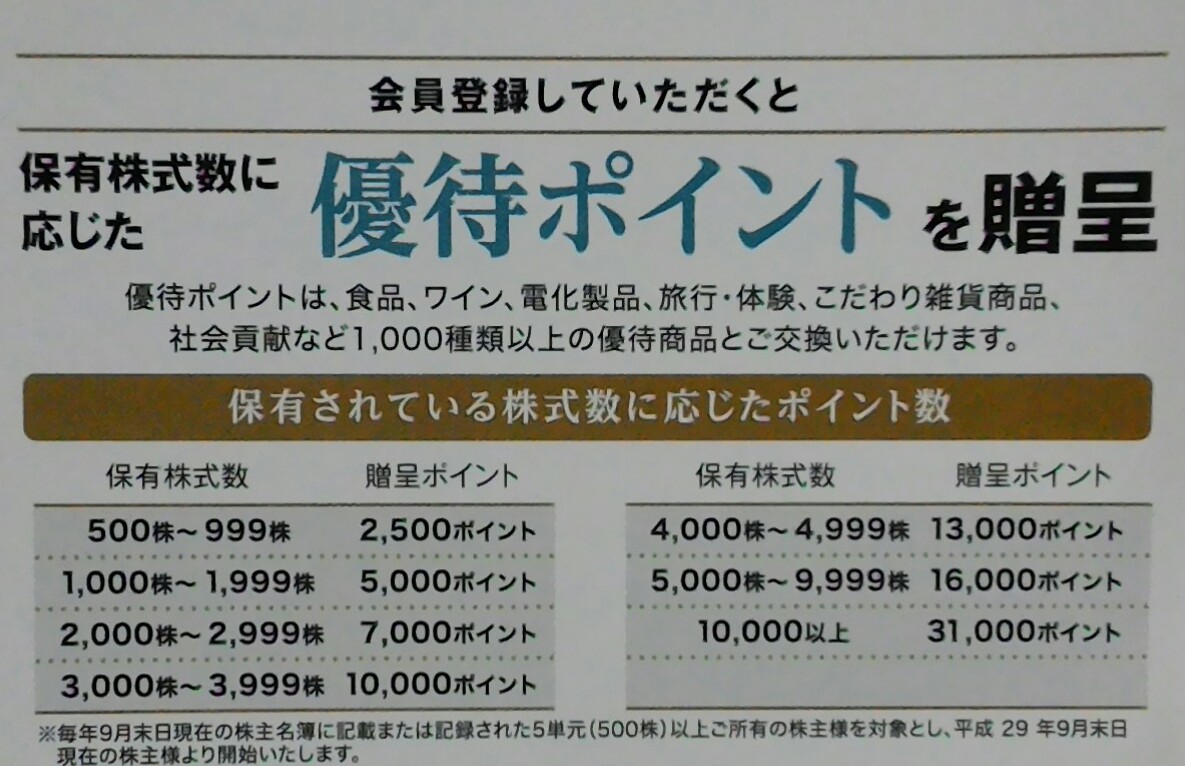

内紛継続中のJPHDの新優待はプレミアム優待倶楽部 [株主優待]

9月権利のJPホールディングス(2749)の優待が届いております。

実は10月末には届いたんですが、株主通信来るかなと期待しつつ、後で書きますが、11月後半に臨時株主総会があったんで、それを見てからアップしようかと思いまして、この時期になりました・・

ここは2年前までは500株で米5kgの優待を9月権利でやっていたんですよね。

当方も昔、制度クロスで2回くらい取得したと思います。

単純に5kgの米なんで、あまり魅力あるとかそういうものではなかったんですが・・。

昨年は廃止しており、今年は8月29日に再開することを発表しました。

それで、その優待がポイント制のプレミアム優待倶楽部でした。

このクラブは、当方の持ち株だと、オイレス工業(6282)なんかも採用しており、それ以外も記憶があいまいなんですが、クロスで取得した銘柄にあった気がします・・

このシステムだといろいろなものを選べるので、いいですよね。

2500円分=2500ポイントなんですが、2500で選べるものは数えたら35種類に及びました。

その中では以前にあった、米5kg(こしひかり)もありました・・。

まあ、締め切りが来年2月末なんで、ちょっと時間をおいて選ぼうかなと考えております。

さて、同社から株主通信はきていないんですが、同社は内紛と呼べる、創業者で前社長とその方の後継者との間で、11月22日の臨時株主総会での様々な提案合戦があったという状況がありました。

結果的には現社長側が勝った格好になっているようですが、前社長も株を35%程度保有しているので、まだまだ巻き返しの可能性もあるようです。

まあ、当方はそんなには詳しくは知らないんですが、ここは業績そのものが低迷しており、現在の株価でも、PERは40倍近く、PBRは約4倍、配当は1%未満と、優待を入れても2%も届かない状況です。

なので、とても買えるものではなく、もともとここがメインとしている保育業界は保育士の争奪などでなかなか利益が上がるような構造ではないんではないか?という感覚もあって、投資はしていないんですよね。

その上に、こうした内紛ですから、ますます無理かなと思っています。

ただ、来年もここは取得したいですね。今回逆日歩0円だったし、500株でも20万円いかないので、資金効率もいいし、内紛がどのような状況であれクロスには関係ないですし・・

できたらポイントが5000ポイントになる1000株クロスしようかなと。

とはいえ、現社長になってから、優待を廃止したり復活させたり、減配しているんで、この優待も来年も継続するのかちょっと疑問な面もあるね~~とは思っております・・

実は10月末には届いたんですが、株主通信来るかなと期待しつつ、後で書きますが、11月後半に臨時株主総会があったんで、それを見てからアップしようかと思いまして、この時期になりました・・

ここは2年前までは500株で米5kgの優待を9月権利でやっていたんですよね。

当方も昔、制度クロスで2回くらい取得したと思います。

単純に5kgの米なんで、あまり魅力あるとかそういうものではなかったんですが・・。

昨年は廃止しており、今年は8月29日に再開することを発表しました。

それで、その優待がポイント制のプレミアム優待倶楽部でした。

このクラブは、当方の持ち株だと、オイレス工業(6282)なんかも採用しており、それ以外も記憶があいまいなんですが、クロスで取得した銘柄にあった気がします・・

このシステムだといろいろなものを選べるので、いいですよね。

2500円分=2500ポイントなんですが、2500で選べるものは数えたら35種類に及びました。

その中では以前にあった、米5kg(こしひかり)もありました・・。

まあ、締め切りが来年2月末なんで、ちょっと時間をおいて選ぼうかなと考えております。

さて、同社から株主通信はきていないんですが、同社は内紛と呼べる、創業者で前社長とその方の後継者との間で、11月22日の臨時株主総会での様々な提案合戦があったという状況がありました。

結果的には現社長側が勝った格好になっているようですが、前社長も株を35%程度保有しているので、まだまだ巻き返しの可能性もあるようです。

まあ、当方はそんなには詳しくは知らないんですが、ここは業績そのものが低迷しており、現在の株価でも、PERは40倍近く、PBRは約4倍、配当は1%未満と、優待を入れても2%も届かない状況です。

なので、とても買えるものではなく、もともとここがメインとしている保育業界は保育士の争奪などでなかなか利益が上がるような構造ではないんではないか?という感覚もあって、投資はしていないんですよね。

その上に、こうした内紛ですから、ますます無理かなと思っています。

ただ、来年もここは取得したいですね。今回逆日歩0円だったし、500株でも20万円いかないので、資金効率もいいし、内紛がどのような状況であれクロスには関係ないですし・・

できたらポイントが5000ポイントになる1000株クロスしようかなと。

とはいえ、現社長になってから、優待を廃止したり復活させたり、減配しているんで、この優待も来年も継続するのかちょっと疑問な面もあるね~~とは思っております・・

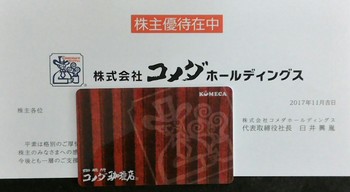

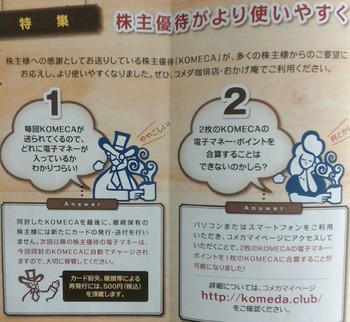

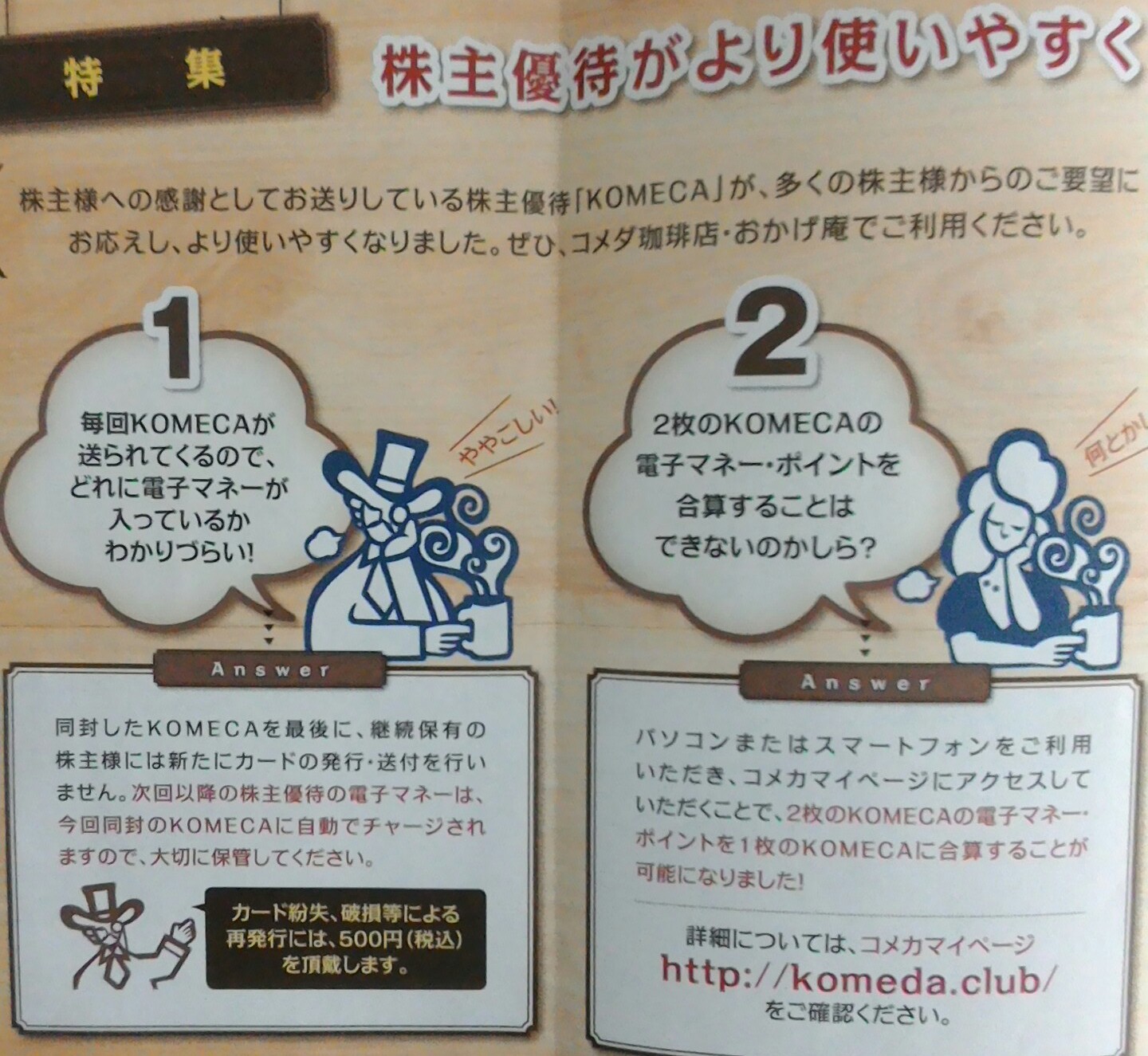

都内出店も増えてきて買いの方向としたコメダHD [株式投資]

8月権利のコメダHD(3543)の優待が届きました。

ここは一般信用が取れて、まあ、1年ぶりに取得できたんですよね。

優待は昨年と同じコメカカードですが、額面が1000円分と昨年より200円減りました。

ただ、ここは株主総会の議決権行使で500円分もらえるので、合計1000円×2回+500円=2500円で、昨年の1200円×2回=2400円より増えています。

もう一つ、使用開始が昨年は12月25日からだったんですが、今年は12月1日からと早まっている点と、このカードは、継続する株主にはそのまま使用できるようになったことですかね。

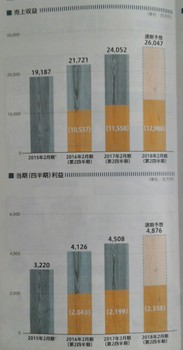

それで、ここって業績伸びているんですよね~

正直なところそんなに伸びないのかなと思っていたんですが。。

どちらかというと成長路線よりも安定路線かなと思っていたんですが、1株利益は10%程度伸びています。

実際には店舗拡大が大きくて。昨年の同時期の株主通信では、国内708店て書いたありましたが、今回772店になっており、10%程度伸びています。なので、一株利益と同じ伸びですね。

株価も昨年の1600円台から1900円台で、10%以上上昇しているんですけど、PERは約18倍、PBRは3倍台、配当は年間50円、優待は上記のように2500円ですから、合計7500円で配当優待利回りは4%行っていないんですよね・・

ただですね、都内への出店が増えてきていて、既に47店舗展開していて、当方の行動圏にもあるようになったんですよね。なので、優待を持っていてもいいかなと思うようになりまして・・・

今後は、海外への展開(現在2店舗のみ)やコメダブランドの商品などを開発・販売している

という状況によっては、うまく行けば、まだまだ業績が拡大していく可能性があります。

そんなことからも、あまり期待せずにのんびり保有し続けるのもいいかなと思うようになりまして、そういう意味で買い時を探していこうかと。

今の株価は1900円台前半でして、2月権利前に買うか、その後の落ちた時に買うかに悩むところですが、もし、1900円割るようなことがあったら買おうかなと考え、指値で長期注文しておくことにしましたが、はて買えるかな?

ここは一般信用が取れて、まあ、1年ぶりに取得できたんですよね。

優待は昨年と同じコメカカードですが、額面が1000円分と昨年より200円減りました。

ただ、ここは株主総会の議決権行使で500円分もらえるので、合計1000円×2回+500円=2500円で、昨年の1200円×2回=2400円より増えています。

もう一つ、使用開始が昨年は12月25日からだったんですが、今年は12月1日からと早まっている点と、このカードは、継続する株主にはそのまま使用できるようになったことですかね。

それで、ここって業績伸びているんですよね~

正直なところそんなに伸びないのかなと思っていたんですが。。

どちらかというと成長路線よりも安定路線かなと思っていたんですが、1株利益は10%程度伸びています。

実際には店舗拡大が大きくて。昨年の同時期の株主通信では、国内708店て書いたありましたが、今回772店になっており、10%程度伸びています。なので、一株利益と同じ伸びですね。

株価も昨年の1600円台から1900円台で、10%以上上昇しているんですけど、PERは約18倍、PBRは3倍台、配当は年間50円、優待は上記のように2500円ですから、合計7500円で配当優待利回りは4%行っていないんですよね・・

ただですね、都内への出店が増えてきていて、既に47店舗展開していて、当方の行動圏にもあるようになったんですよね。なので、優待を持っていてもいいかなと思うようになりまして・・・

今後は、海外への展開(現在2店舗のみ)やコメダブランドの商品などを開発・販売している

という状況によっては、うまく行けば、まだまだ業績が拡大していく可能性があります。

そんなことからも、あまり期待せずにのんびり保有し続けるのもいいかなと思うようになりまして、そういう意味で買い時を探していこうかと。

今の株価は1900円台前半でして、2月権利前に買うか、その後の落ちた時に買うかに悩むところですが、もし、1900円割るようなことがあったら買おうかなと考え、指値で長期注文しておくことにしましたが、はて買えるかな?

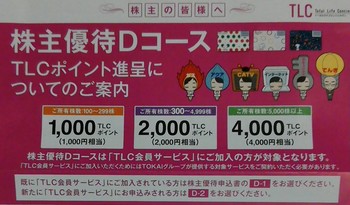

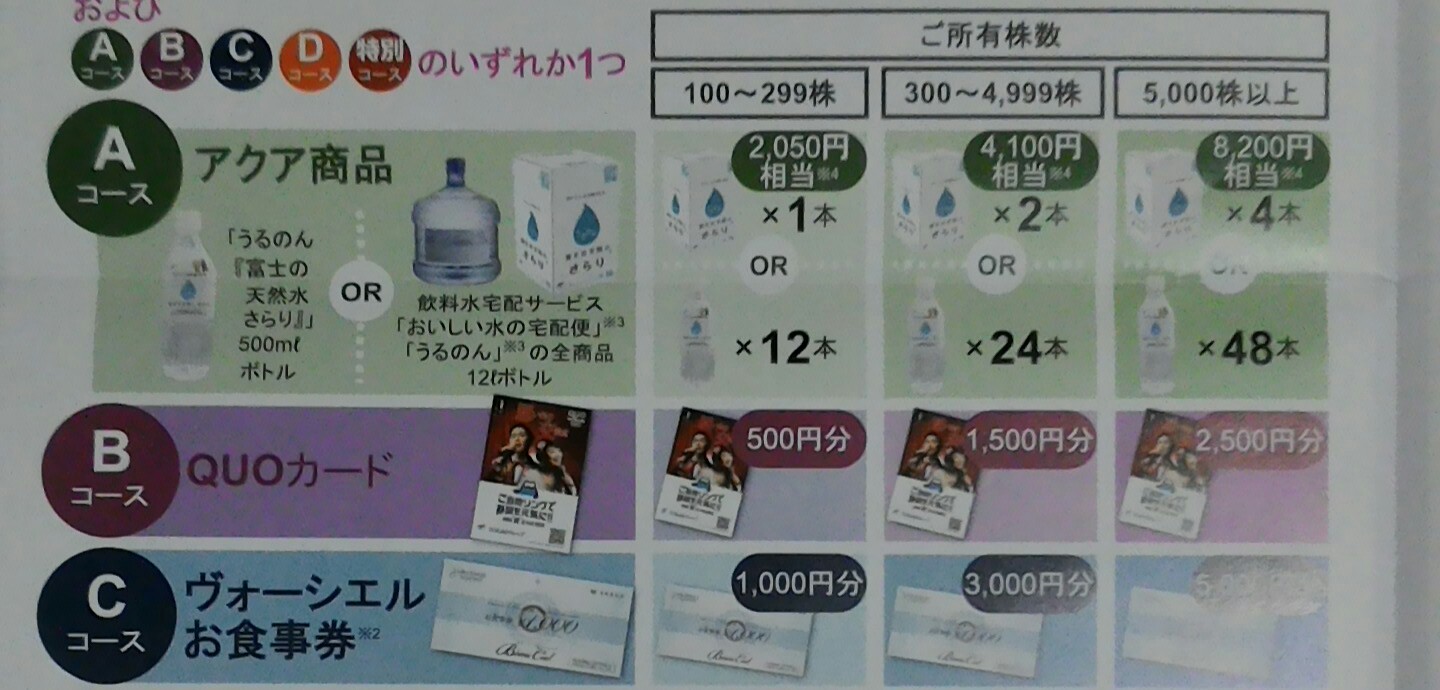

今回だけ!格安SIM1年間無料付優待のTOKAI [株主優待]

9月権利のTOKAI(8252)の優待が届きました。株主通信が届かないのがちょっと残念ですが・・

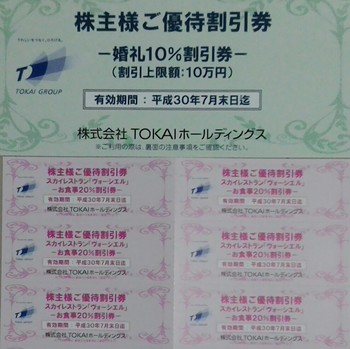

ここは初めて取得した(一般信用クロスでできました)銘柄なんですが、100~299株だとクオカードなら500円しかもらえないので、300株でクロスしました。

いやーしかし、様々な選択肢があるんでちょっと驚きました・・

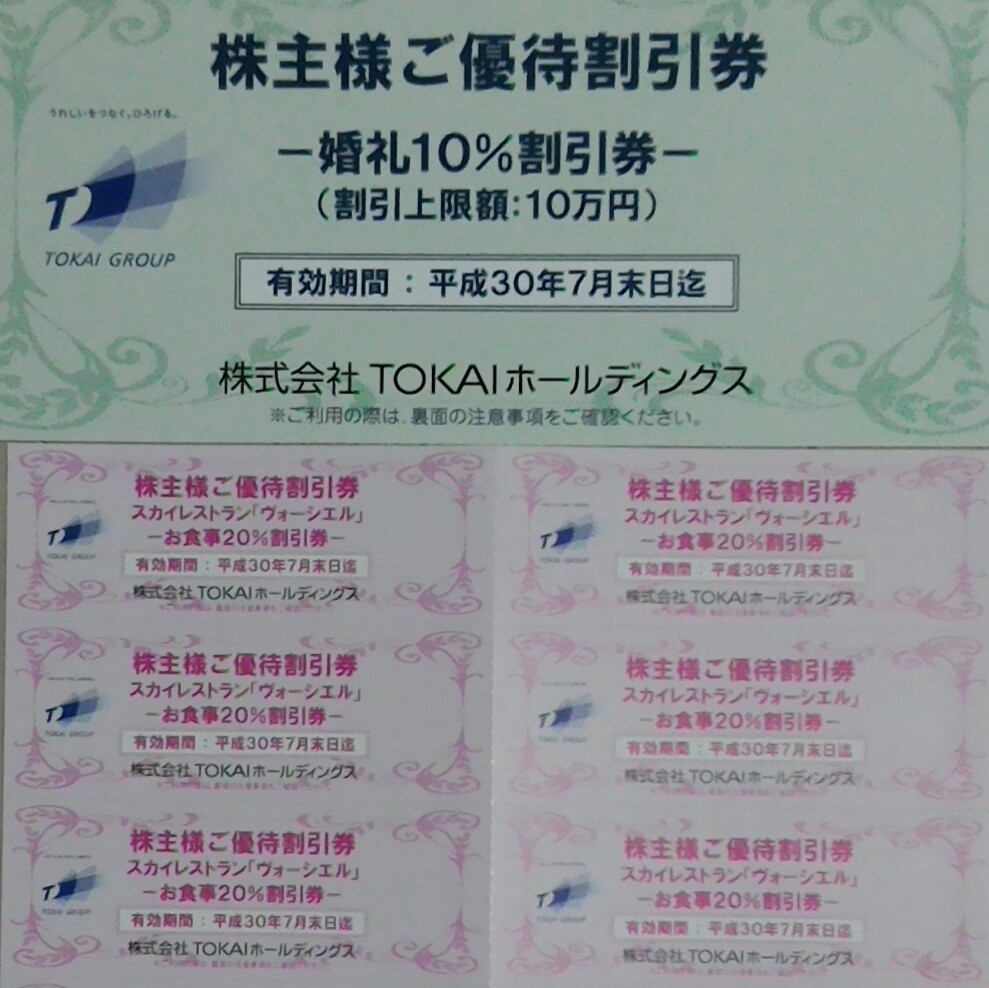

まず、全株主に同社経営の結婚式場の割引券とレストラン(ヴォーシエル)割引券(ただ、20%なんで先月アップした東天紅(8181)と同じで低いですね・・)

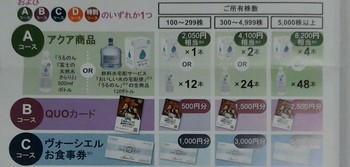

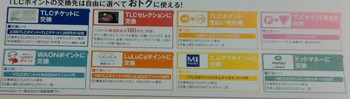

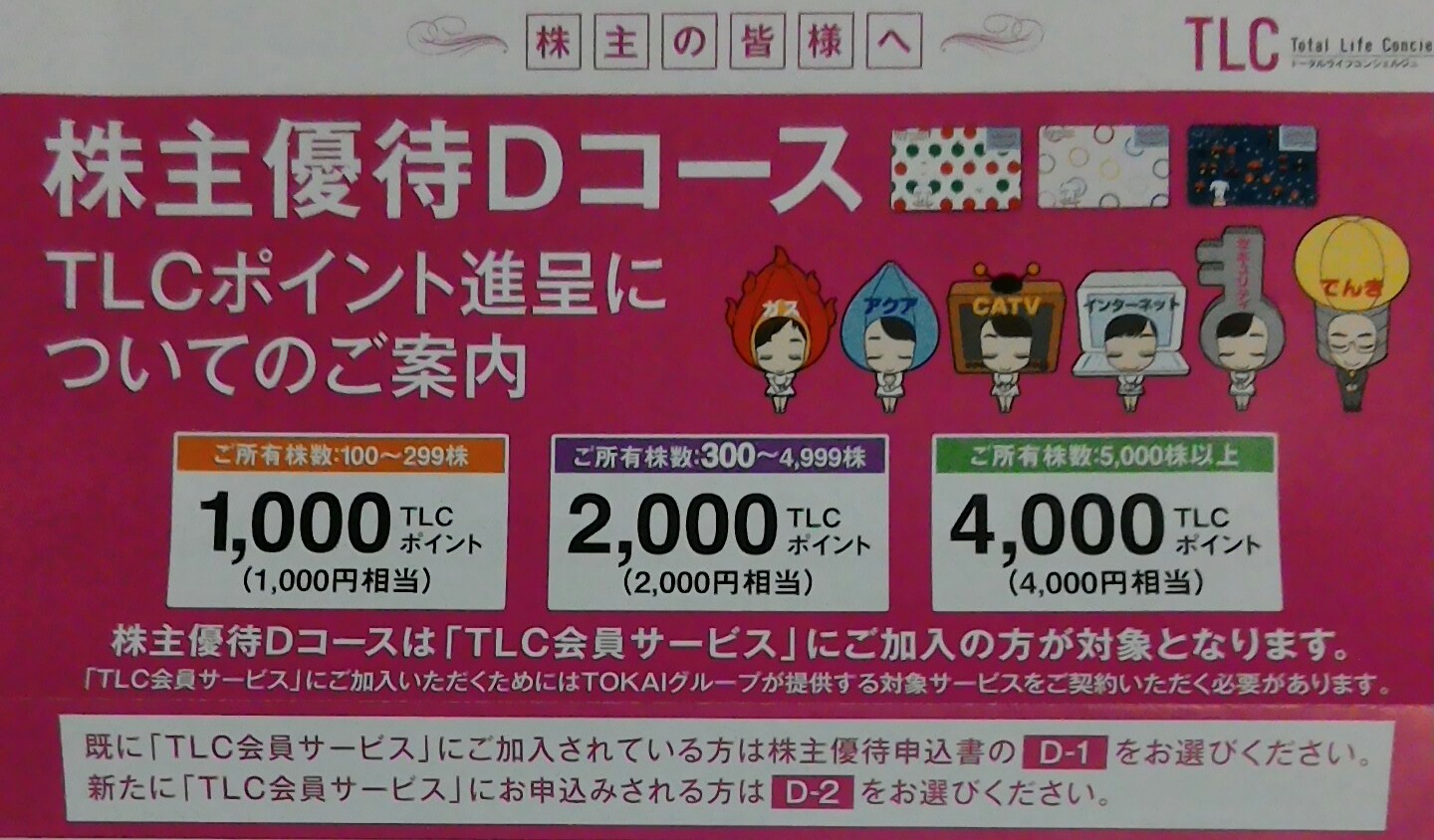

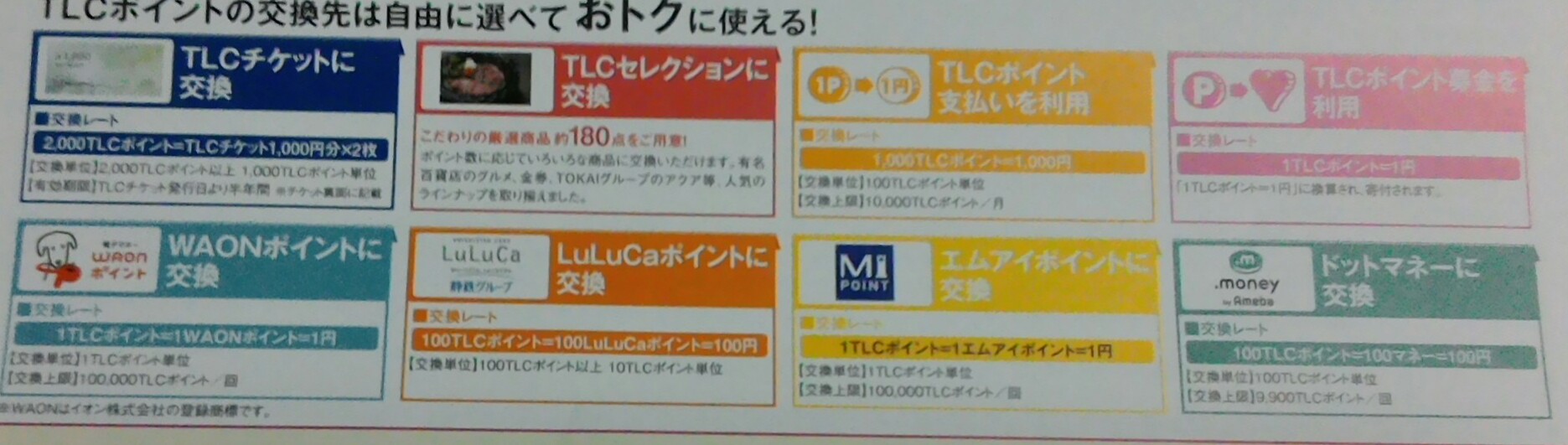

それで株数によって選択できるものは、クオカードのほか、ミネラルウォーター、レストランの食事券、そして、TLCポイントというのがあります。

同社は東海地方中心に、エネルギーや情報通信から結婚式場・レストラン、介護事業まで、ある意味なんでもやっている会社みたいで、そうしたグループ会社共通のポイントとして、TLCポイントなるものを展開しているんですね~

なお、TLCポイントは、WAONポイントにも変更可能だそうで、そういう意味ではさらに優待の選択肢が広がっていることになります。

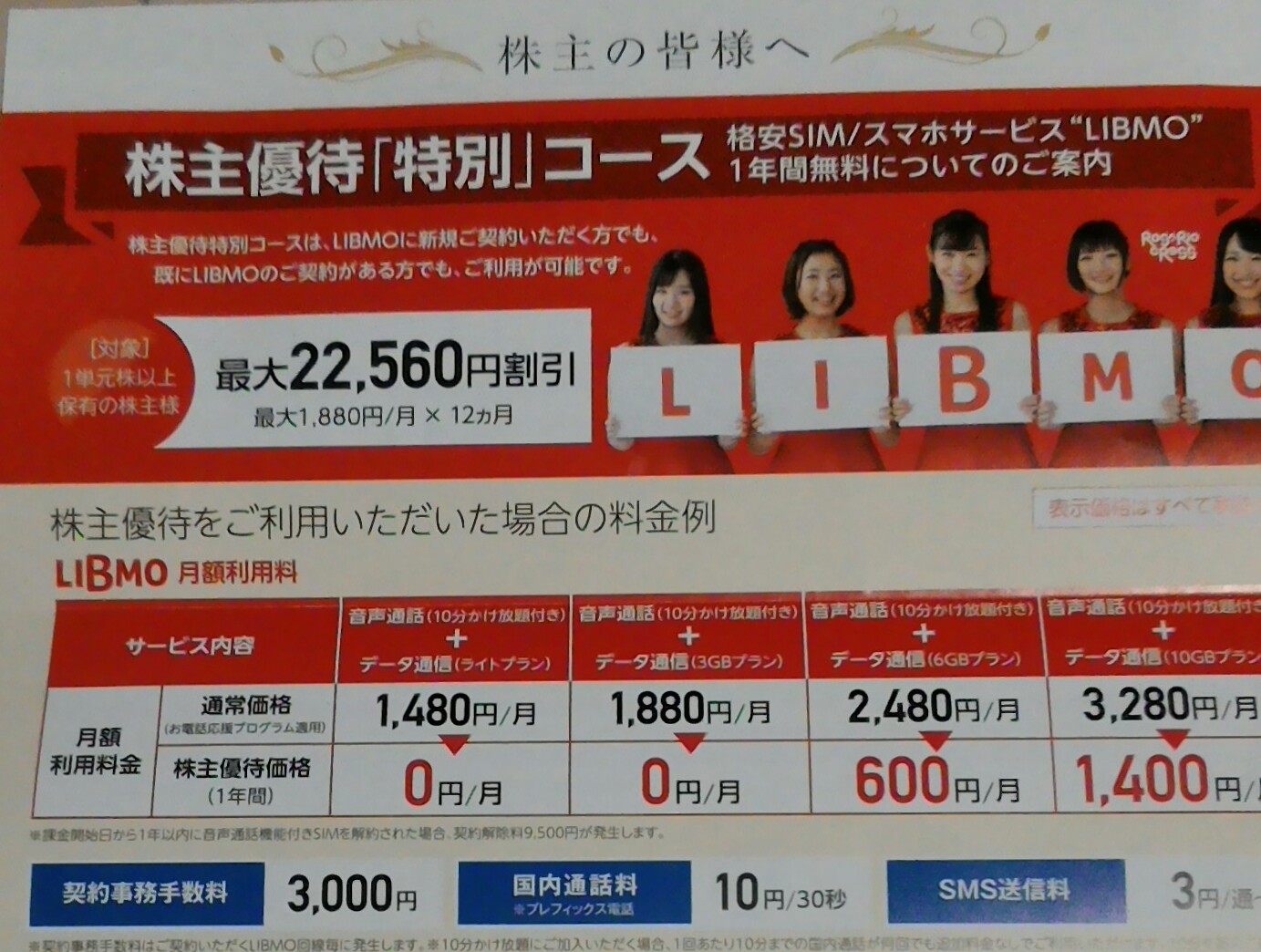

それと今回だけの特別な優待として、同社が展開している格安スマホ用の格安SIMの1年間無料(申し込んだ場合のみ)がついていまして、これだけでも、最大ですが、22560円分(月1880円×12か月)の優待価値があるとのことです。

このSIM、無料になるコースが2つあるほか、1400円追加でデータ量10GBが賄えるプランもあり、かなりお得感があります。

さらに、既存の同SIM契約者でも適用になるんで、契約している方にとっては、本当、1年間無料のボーナスみたいなもんで喜ばれる優待ではないかと思います。

こういうものって、普通は新規契約のみとかって条件付が多いんではと思いますので。

それしても1年間無料は凄いですね~。格安スマホも大手以外は厳しい状況ですから、こういう形で新規契約を伸ばしたり、既存顧客を取られないようにする思惑かとは思うんですけど・・・?

それと、ここのSIMって、音声通信1回につき10分間までかけ放題というようになっていて、思わずいいなーと。

なぜなら、契約しているドコモでは5分までですからね。たまに5分超えることもあるんですが、さすがに10分超えるってほとんどないんで、そういう意味では今の契約と変更したいくらいです。

せっかくの特別優待なんで、もう1回線、新規に契約してもいいかなと思ってしまうほどですが(事務手数料3000円は必要ですが・・)、まあ、他の優待も含めて締め切りの1月末日まで時間もあるんで、ゆっくり考えるつもりです・・・

ここは初めて取得した(一般信用クロスでできました)銘柄なんですが、100~299株だとクオカードなら500円しかもらえないので、300株でクロスしました。

いやーしかし、様々な選択肢があるんでちょっと驚きました・・

まず、全株主に同社経営の結婚式場の割引券とレストラン(ヴォーシエル)割引券(ただ、20%なんで先月アップした東天紅(8181)と同じで低いですね・・)

それで株数によって選択できるものは、クオカードのほか、ミネラルウォーター、レストランの食事券、そして、TLCポイントというのがあります。

同社は東海地方中心に、エネルギーや情報通信から結婚式場・レストラン、介護事業まで、ある意味なんでもやっている会社みたいで、そうしたグループ会社共通のポイントとして、TLCポイントなるものを展開しているんですね~

なお、TLCポイントは、WAONポイントにも変更可能だそうで、そういう意味ではさらに優待の選択肢が広がっていることになります。

それと今回だけの特別な優待として、同社が展開している格安スマホ用の格安SIMの1年間無料(申し込んだ場合のみ)がついていまして、これだけでも、最大ですが、22560円分(月1880円×12か月)の優待価値があるとのことです。

このSIM、無料になるコースが2つあるほか、1400円追加でデータ量10GBが賄えるプランもあり、かなりお得感があります。

さらに、既存の同SIM契約者でも適用になるんで、契約している方にとっては、本当、1年間無料のボーナスみたいなもんで喜ばれる優待ではないかと思います。

こういうものって、普通は新規契約のみとかって条件付が多いんではと思いますので。

それしても1年間無料は凄いですね~。格安スマホも大手以外は厳しい状況ですから、こういう形で新規契約を伸ばしたり、既存顧客を取られないようにする思惑かとは思うんですけど・・・?

それと、ここのSIMって、音声通信1回につき10分間までかけ放題というようになっていて、思わずいいなーと。

なぜなら、契約しているドコモでは5分までですからね。たまに5分超えることもあるんですが、さすがに10分超えるってほとんどないんで、そういう意味では今の契約と変更したいくらいです。

せっかくの特別優待なんで、もう1回線、新規に契約してもいいかなと思ってしまうほどですが(事務手数料3000円は必要ですが・・)、まあ、他の優待も含めて締め切りの1月末日まで時間もあるんで、ゆっくり考えるつもりです・・・

タグ:株主優待

価値は希少性?ホンダの長期保有優待届く [株主優待]

ホンダ(7267)はちょうど4年前に購入していまして、以来、ずっと保有している銘柄です。

このブログでも年に1回は取り上げています。

最近は株価も買値を上回るようになったんですが、ここ2年ぐらいはずっと買値を下回っている状況が続きまして、まあ、損切りもしたくなくずっと持っていました。

そういう中で、昨年、株主優待に新たな優待を追加したんですよね。

それが、今回初めて届きました。

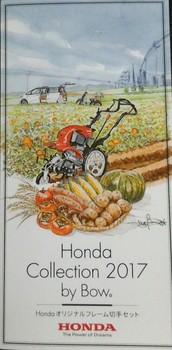

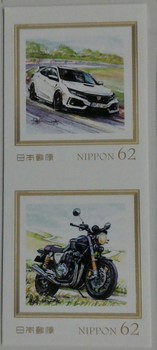

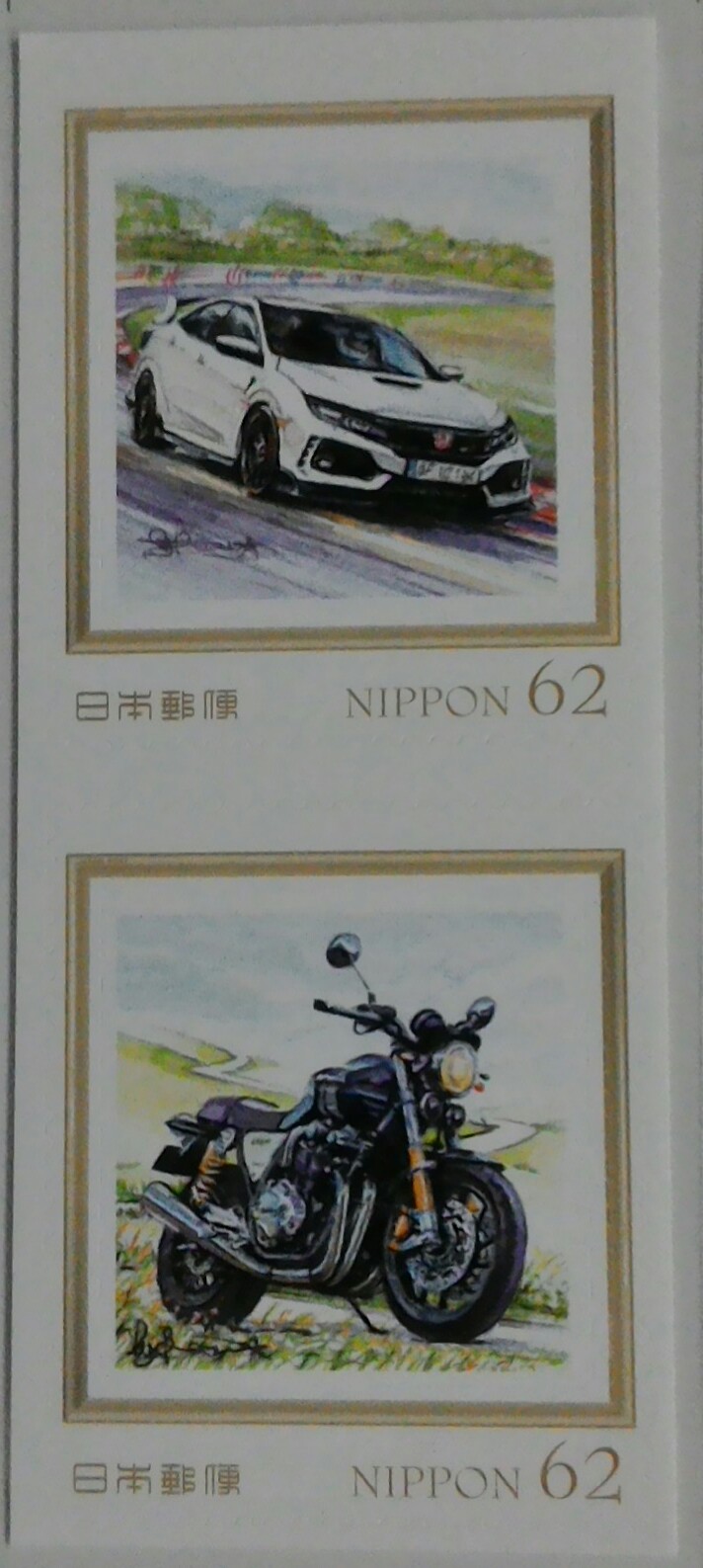

「Honda オリジナルフレーム切手セット」です!

これって、3年間継続して保有している場合に、その年の9月中間の優待として新設されたものです。

ただ、内容は、62円切手2枚=124円!

デザインは、最近売り出して想定外に売れているシビックシリーズの「シビック タイプR」とバイクの名車?のCBシリーズの「CB1100RS」です。

シビックタイプRは昔からあるもので、当方も運転してみたい車でありましたが、そういう機会はなかったんで、こういうものが来ると、まあ、うれしいなと思ってしまいました(笑)

とはいえ、これをもって魅力ある優待とはなー、もしかしたら、将来、その希少性から値が付くかもしれませんが・・一応とっておこうかと。

とはいえ、ホンダの株主数って20万人超えていますから、無理があるかな・・

さて、ホンダの業績は上昇してきていますし、株価も。

PERは11倍、PBRは1倍未満で、もっと高くてもいいのではと思うんですが、大手自動車株ってみんなPER低いから、仕方ないのかもしれません。

ホンダもトヨタと同じく、EV化が進んでいなく評価はあまり高くない状況です。

そんな状況なんで、当方としてはそろそろ売ってもいいかなと思っているところです。

今の株価約3700円が4000円超えるようなら売りたいなーと思っていますが、来年の切手はもらうことになるのか、あるいは今回が最後になるんでしょうか。。。

このブログでも年に1回は取り上げています。

最近は株価も買値を上回るようになったんですが、ここ2年ぐらいはずっと買値を下回っている状況が続きまして、まあ、損切りもしたくなくずっと持っていました。

そういう中で、昨年、株主優待に新たな優待を追加したんですよね。

それが、今回初めて届きました。

「Honda オリジナルフレーム切手セット」です!

これって、3年間継続して保有している場合に、その年の9月中間の優待として新設されたものです。

ただ、内容は、62円切手2枚=124円!

デザインは、最近売り出して想定外に売れているシビックシリーズの「シビック タイプR」とバイクの名車?のCBシリーズの「CB1100RS」です。

シビックタイプRは昔からあるもので、当方も運転してみたい車でありましたが、そういう機会はなかったんで、こういうものが来ると、まあ、うれしいなと思ってしまいました(笑)

とはいえ、これをもって魅力ある優待とはなー、もしかしたら、将来、その希少性から値が付くかもしれませんが・・一応とっておこうかと。

とはいえ、ホンダの株主数って20万人超えていますから、無理があるかな・・

さて、ホンダの業績は上昇してきていますし、株価も。

PERは11倍、PBRは1倍未満で、もっと高くてもいいのではと思うんですが、大手自動車株ってみんなPER低いから、仕方ないのかもしれません。

ホンダもトヨタと同じく、EV化が進んでいなく評価はあまり高くない状況です。

そんな状況なんで、当方としてはそろそろ売ってもいいかなと思っているところです。

今の株価約3700円が4000円超えるようなら売りたいなーと思っていますが、来年の切手はもらうことになるのか、あるいは今回が最後になるんでしょうか。。。