成長の踊り場なのか?の壱番屋 [株式投資]

8月権利の壱番屋(7630)の優待が届いていたのをすっかり忘れていました。

8月権利と9月権利の優待や株主通信などが一杯届いていて、整理できない状態になっていまして(笑)

ご存じカレーショップ「CoCo壱」を展開している同社ですが、株価もこの4年で4倍以上、今も右肩上がりで高値圏の4500円程度になっています。

当方は昔興味を持っていて1000円未満の時に購入しようとしたんですが、成長性が乏しいと判断して買わなく、気づいたときは高くなっていて、仕方なく昨年5月権利でクロスして初めて優待をゲットしたという銘柄です。

昨年9月に一度アップした際には3000円台前半で、買いたいと思いその後も株価を見て来たんですが、3000円切ったら買おうと思っているうちに今の株価になってしまった、ということでした。

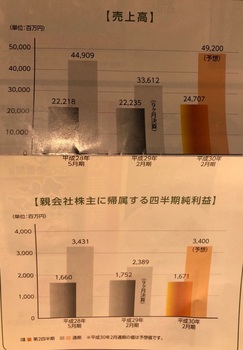

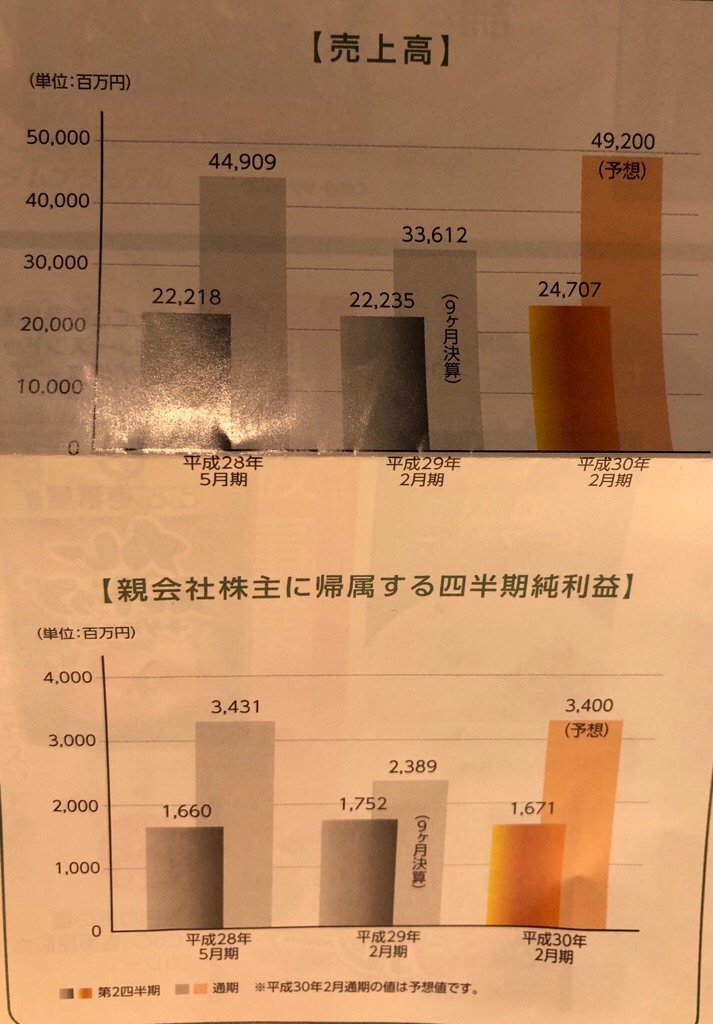

さて、ここは昨年から、5月決算をやめて、2月決算に変更したんですが、今回の株主通信読むと、今期予想では、2期前と比べると売り上げは伸びるんですが、利益は減益予想になっていることがわかりました。

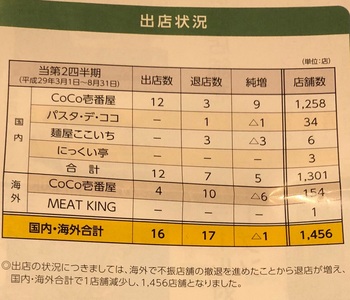

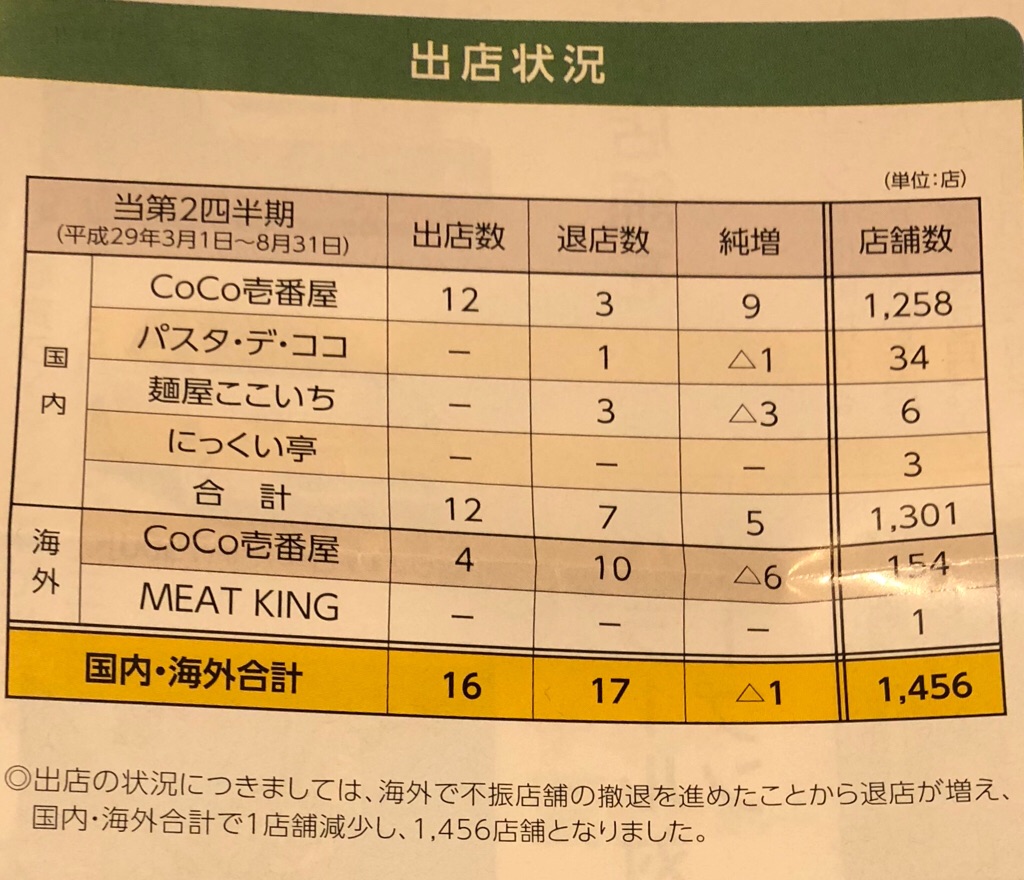

原因は店舗展開が思ったよりも伸びていないことでしょう

国内では、CoCo壱以外の業態の店舗が減少しており、また、海外でも店舗数が純減しています・・・

国内の他業態は、カレーラーメンの「麺屋ここいち」とカレースパの「パスタデココ」です。

やっぱり、これらの業態は単独での展開は難しいんでしょうねー。

株主通信でも、CoCo壱でカレーラーメンの提供を始めたところ、売り上げの上乗せ効果があったと書いてありました。

まあ、国内はそんなに伸びないけど、堅調に推移していくって感じですかね。。

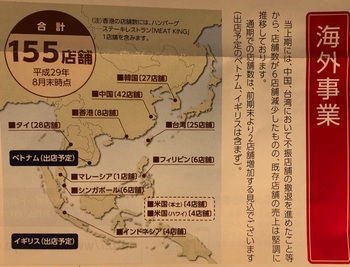

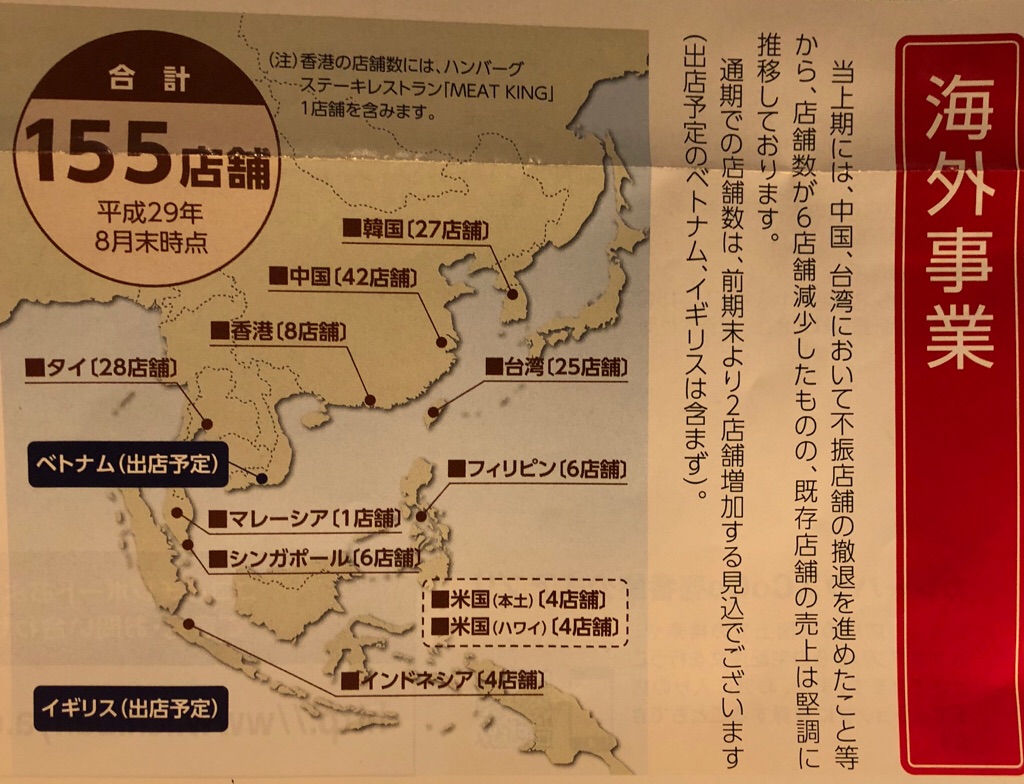

気になるのは海外です。

既に155店舗を展開していますが、不採算の6店舗を閉鎖しているのはともかく、今期は通期でも2店舗しか増加しません。

昨年のハウス食品の子会社化で、海外展開を加速させるはずだったんですが・・という感じです。

思ったよりもここのカレーの市場が狭いのかもしれません。

とはいえ、株価のPERは42倍、PBRも5倍弱と株式市場での評価は高いものとなっております。

全面安の昨日も株価が上がっていましたし(あまり関係ないか・・)、当方の思うほどでもなく、単なる成長の踊り場との見解が多いんですかね〜?

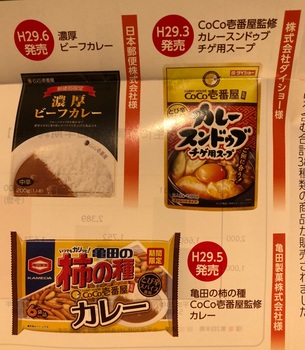

食品メーカーとのコラボ商品(柿ピーもあります)も展開していますが、

当方的にはなんか、この企業にたいする興味があまりなくなっしまいました。

ここは配当利回りは1.6%、優待(100株で年間2000円)入れても、2%ちょっとなんで、それだけではとても買えません。

なので、当方が考えている買いたい銘柄リストから外すことにしました。

まあ、優待のみであれば、クロスで十分ですからねー。

ただ、ここは制度クロスは危険なので、今回と同様、一般信用が取れればクロスするぐらいの感覚にしていこうかなと思っています。。。

8月権利と9月権利の優待や株主通信などが一杯届いていて、整理できない状態になっていまして(笑)

ご存じカレーショップ「CoCo壱」を展開している同社ですが、株価もこの4年で4倍以上、今も右肩上がりで高値圏の4500円程度になっています。

当方は昔興味を持っていて1000円未満の時に購入しようとしたんですが、成長性が乏しいと判断して買わなく、気づいたときは高くなっていて、仕方なく昨年5月権利でクロスして初めて優待をゲットしたという銘柄です。

昨年9月に一度アップした際には3000円台前半で、買いたいと思いその後も株価を見て来たんですが、3000円切ったら買おうと思っているうちに今の株価になってしまった、ということでした。

さて、ここは昨年から、5月決算をやめて、2月決算に変更したんですが、今回の株主通信読むと、今期予想では、2期前と比べると売り上げは伸びるんですが、利益は減益予想になっていることがわかりました。

原因は店舗展開が思ったよりも伸びていないことでしょう

国内では、CoCo壱以外の業態の店舗が減少しており、また、海外でも店舗数が純減しています・・・

国内の他業態は、カレーラーメンの「麺屋ここいち」とカレースパの「パスタデココ」です。

やっぱり、これらの業態は単独での展開は難しいんでしょうねー。

株主通信でも、CoCo壱でカレーラーメンの提供を始めたところ、売り上げの上乗せ効果があったと書いてありました。

まあ、国内はそんなに伸びないけど、堅調に推移していくって感じですかね。。

気になるのは海外です。

既に155店舗を展開していますが、不採算の6店舗を閉鎖しているのはともかく、今期は通期でも2店舗しか増加しません。

昨年のハウス食品の子会社化で、海外展開を加速させるはずだったんですが・・という感じです。

思ったよりもここのカレーの市場が狭いのかもしれません。

とはいえ、株価のPERは42倍、PBRも5倍弱と株式市場での評価は高いものとなっております。

全面安の昨日も株価が上がっていましたし(あまり関係ないか・・)、当方の思うほどでもなく、単なる成長の踊り場との見解が多いんですかね〜?

食品メーカーとのコラボ商品(柿ピーもあります)も展開していますが、

当方的にはなんか、この企業にたいする興味があまりなくなっしまいました。

ここは配当利回りは1.6%、優待(100株で年間2000円)入れても、2%ちょっとなんで、それだけではとても買えません。

なので、当方が考えている買いたい銘柄リストから外すことにしました。

まあ、優待のみであれば、クロスで十分ですからねー。

ただ、ここは制度クロスは危険なので、今回と同様、一般信用が取れればクロスするぐらいの感覚にしていこうかなと思っています。。。

タグ:株式投資