株価高すぎ!でとても投資対象にできないグルメ杵屋 [株式投資]

9月権利のグルメ杵屋(9850)の優待や株主通信が届きました。

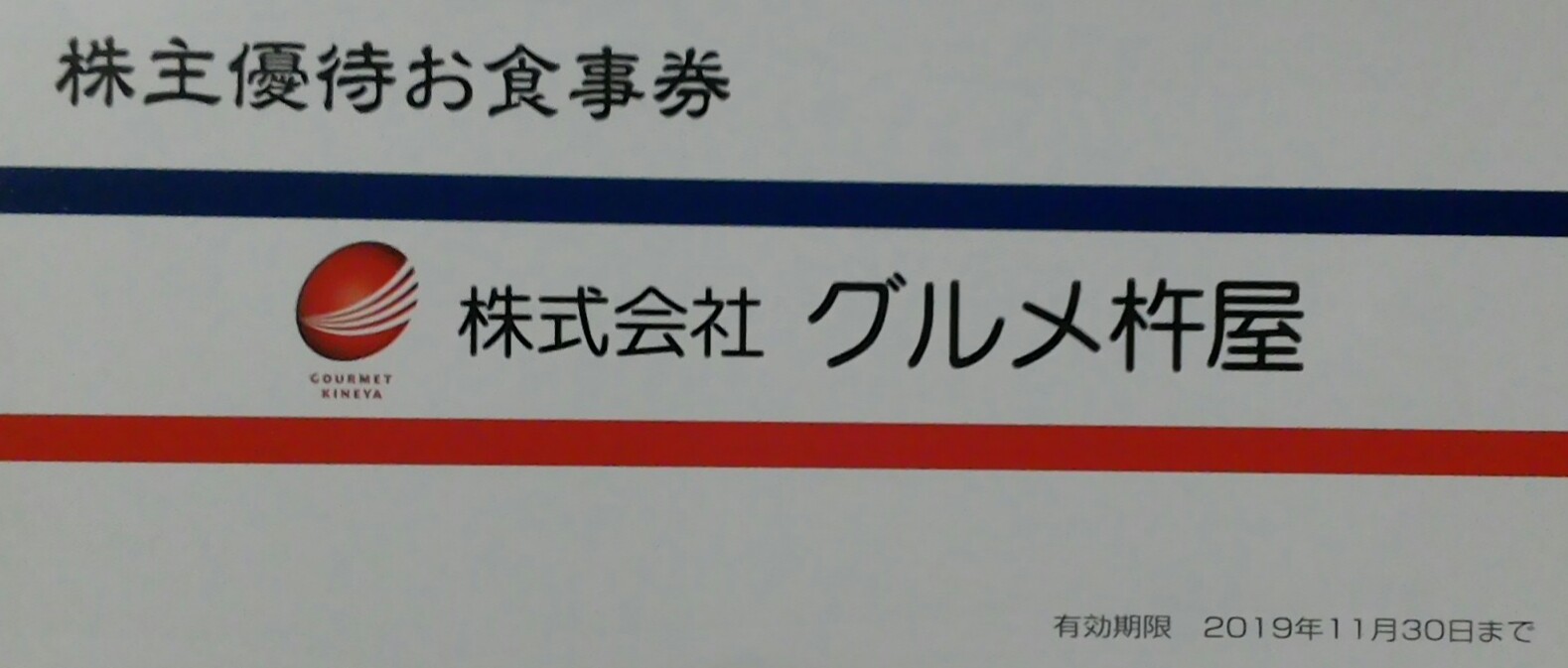

10000円分の食事券(500円×20枚)でして、お得感もあります。

ここは全く初めての取得でして、長年、クロスしたいと思いながら高逆日歩に怯えて、しなかったんですが、今回はうまく感があたって、逆日歩150円という思いもよらない逆日歩で済みまして、これまででうれしかったクロスの1つに挙げられるものでした。

それで、ここは初めてということで株主通信読んだり、IR情報とか見たりしたんですが・・

結論から書くと、ここって株価高すぎの割には、優待も(当方的には)使いにくいことがわかって、今後はクロスも含めあまり縁がなくなるかなーと思うようになりました。

同社は、知られている店舗だと「杵屋」か「そじ坊」ていう感じでしょうか?

当方もそれ以外は知らなく、和風の麺を中心に店舗展開している会社だと思っていましたけど、まあ、それだけでは今時無理でしょうから、他の事業展開もしています。

特に機内食をやっているとは思いもしなかったです。

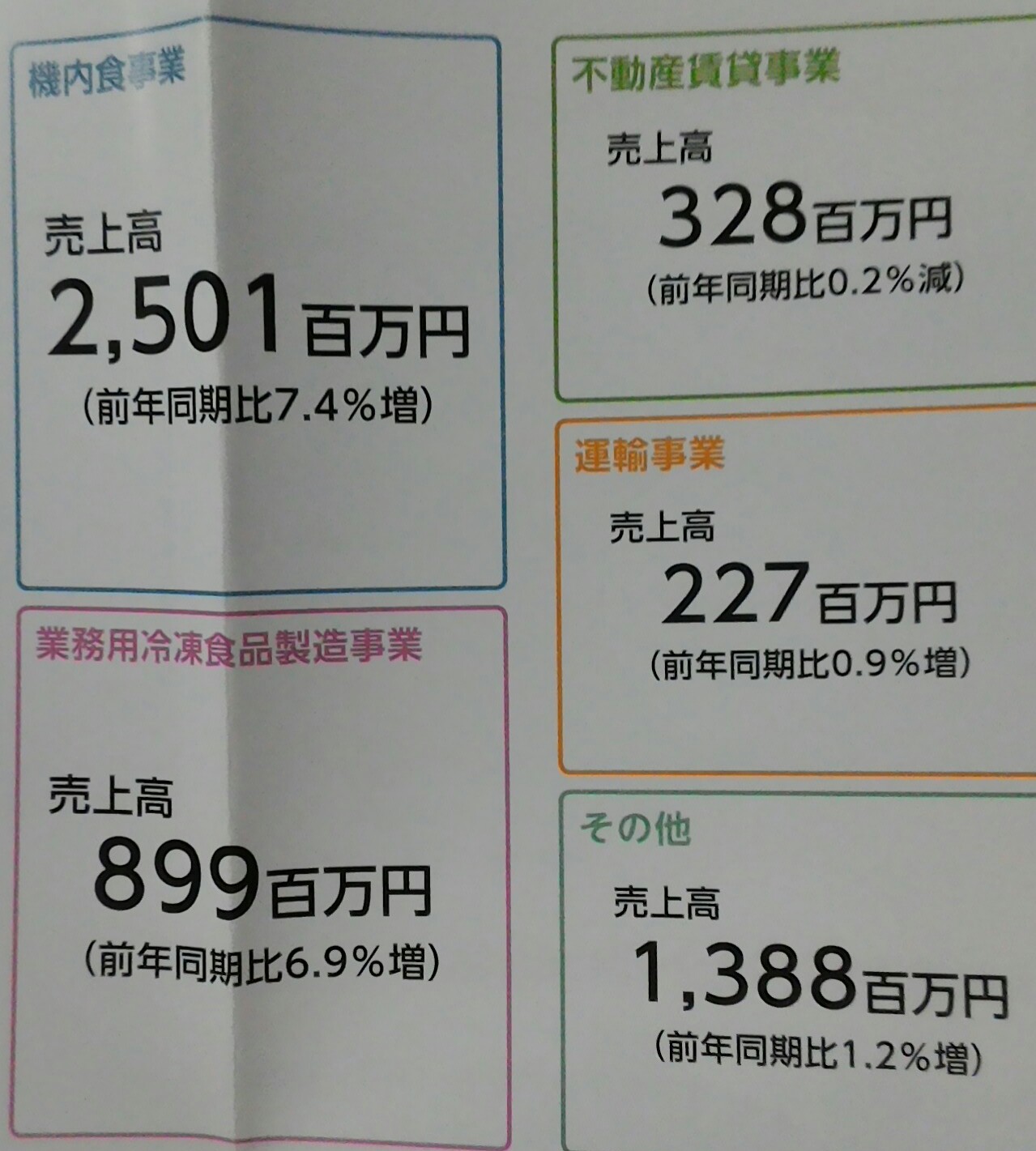

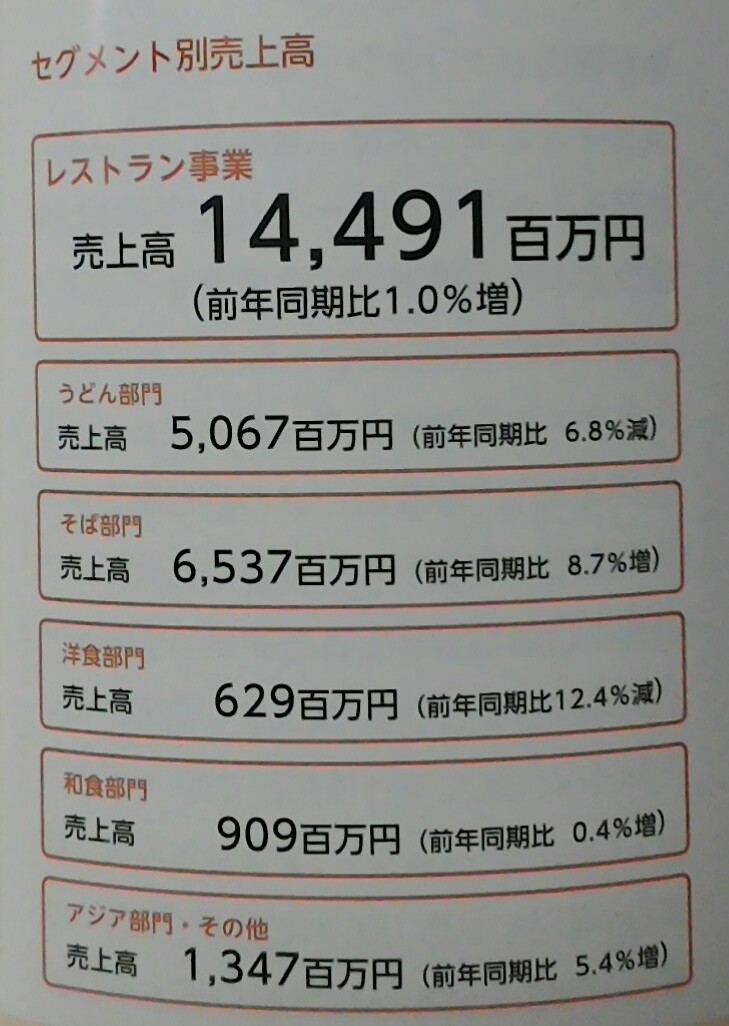

ここは関西の企業なんで、関西中心ですが、最近は、関西国際空港のLCC客が多くなっていることで、機内食事業は同社の中では一番、前年比が増えている事業になっています。

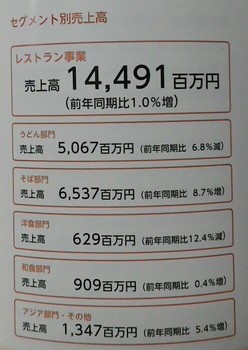

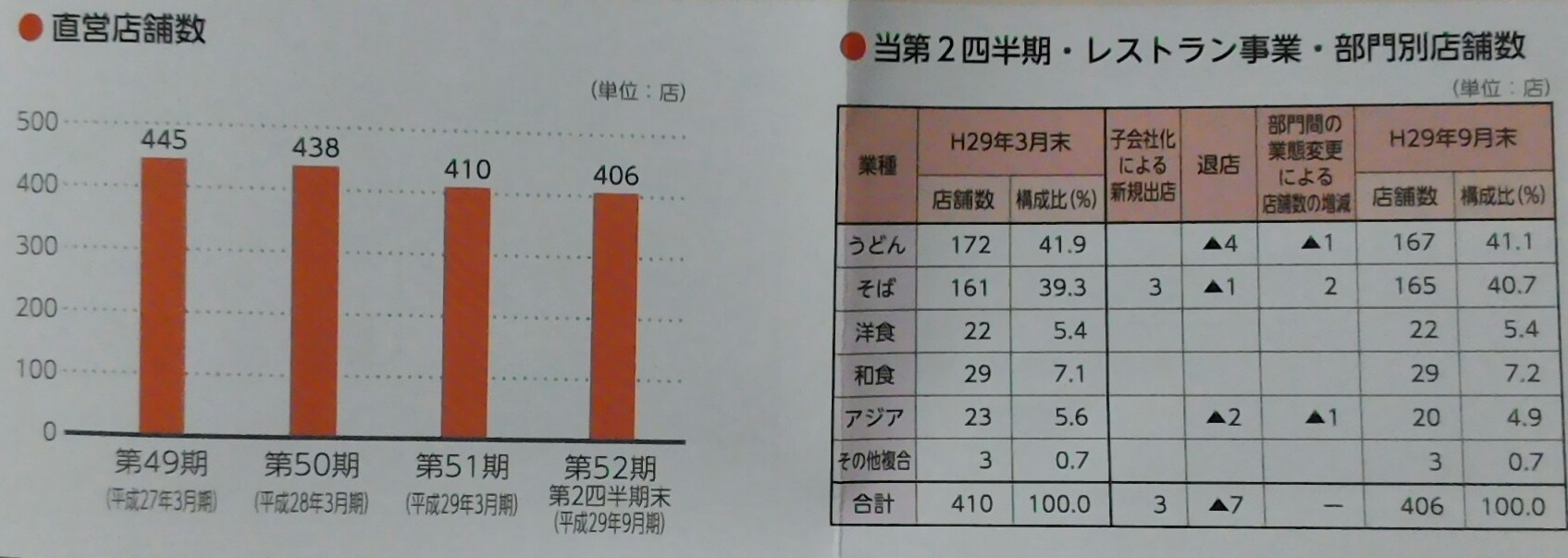

とはいえ、売上の7割以上を占める、うどん、そば事業を始めとレストラン事業は、前期比1%増のみで、特に重要な1つである、うどん事業は7%も減少しています。。

店舗数が右肩下がりになっているのも非常に気になりますね・・・期待の、アジアへの展開も、退店も含めて店舗数が減少しています。

結構、厳しい状況のようですね。

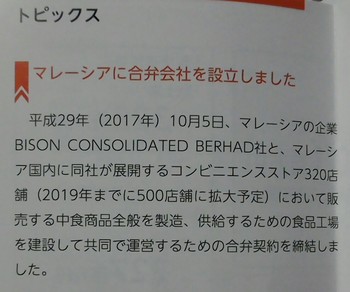

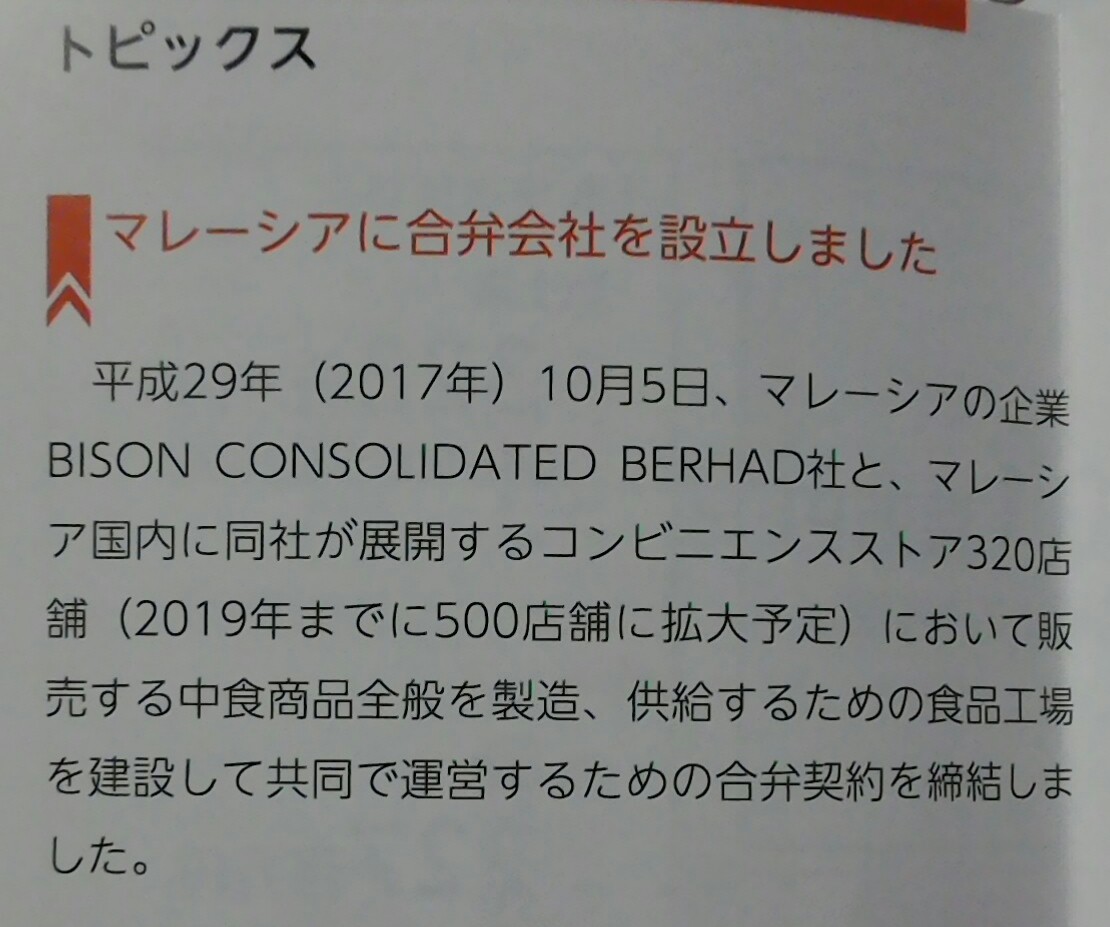

このような状況のためか、同社はマレーシアの地元コンビニに提供する中食食品の製造、供給に乗り出しました。

まあ、外食業界は競争が激しいですから、こういう多事業に展開しているのは魅力的だなと思うんですが、なかなか本業の国内外での拡大テンポが悪い中では、成長性があるとは・・・。

と思ってしまったのでですが、株価は高いですよね~

現在1146円で、PERは69倍、PBRこそ1.8倍ですが、配当は例年通りとすると年間18円位で、1000株単位ですから年間18000円、優待が年2回×10000円で合計38000円、配当優待利回りは3%強という感じでしょうか

当方は、この業績や成長性の乏しさから、株価は配当優待利回りが4%を超える950円未満が妥当かなと思ってしまうんですよね~。

さらに、もう一つ誤算があって。

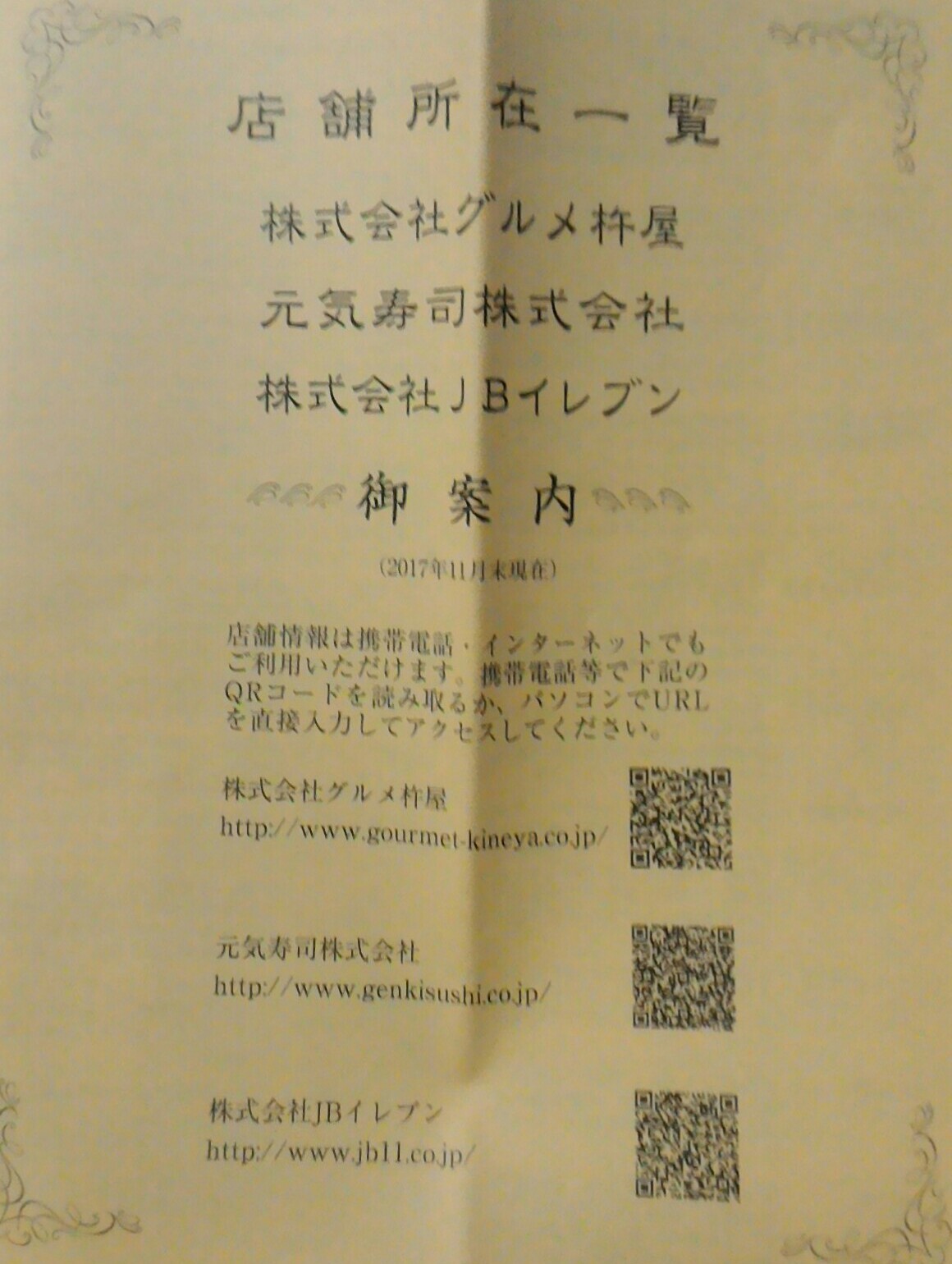

ここって関西発祥企業ですから、関東の店舗が少ないのは仕方ないんですが、思ったよりも当方の行動圏に少ないのがわかったんですよね。

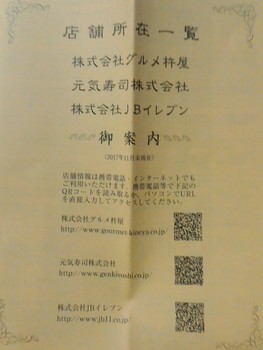

店舗一覧が同封されていて見たんですが、優待券を相互に使用できる元気寿司(9828)は北関東発祥、JBイレブン(3066)も名古屋発祥ということもあって、これは・・・という感じになってしまいました。

もちろん、使用できないことはないんですが・・・。

また、今回の取得で、JBイレブンのことも見たんですが、同じ優待を取るなら、JBイレブンの方が株価も安く、配当優待利回りは4%超えているし、株購入するのならJBイレブンですよね。(まあ、指標はもっと悪いんで買えないですけど・・)

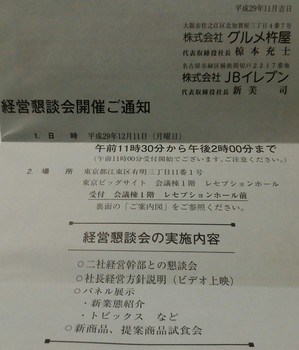

ここは、優待が届く前にも、おせちの販促案内と、先週開催された株主経営懇談会の案内、都合2回案内が届きまして、株主には優しい会社だと思っていたんですよね。

でも、この業績状況や店舗の立地ではな・・と。。。

もし、ここを買うため110万円を超える金額出すなら、より優待が使いやすく、また寿司もある、サトレストラン(SRSHD-8163)を買う方がいいなとも思いまして、この企業に対しては投資というのは、考えにくくなってしまいました。

まあ、ここの優待は1年間有効なんで、1年かけてゆっくり使用しながら、ここの良さが改めてわかれば、またクロスも含めて取得も考えたいと思います・・。

10000円分の食事券(500円×20枚)でして、お得感もあります。

ここは全く初めての取得でして、長年、クロスしたいと思いながら高逆日歩に怯えて、しなかったんですが、今回はうまく感があたって、逆日歩150円という思いもよらない逆日歩で済みまして、これまででうれしかったクロスの1つに挙げられるものでした。

それで、ここは初めてということで株主通信読んだり、IR情報とか見たりしたんですが・・

結論から書くと、ここって株価高すぎの割には、優待も(当方的には)使いにくいことがわかって、今後はクロスも含めあまり縁がなくなるかなーと思うようになりました。

同社は、知られている店舗だと「杵屋」か「そじ坊」ていう感じでしょうか?

当方もそれ以外は知らなく、和風の麺を中心に店舗展開している会社だと思っていましたけど、まあ、それだけでは今時無理でしょうから、他の事業展開もしています。

特に機内食をやっているとは思いもしなかったです。

ここは関西の企業なんで、関西中心ですが、最近は、関西国際空港のLCC客が多くなっていることで、機内食事業は同社の中では一番、前年比が増えている事業になっています。

とはいえ、売上の7割以上を占める、うどん、そば事業を始めとレストラン事業は、前期比1%増のみで、特に重要な1つである、うどん事業は7%も減少しています。。

店舗数が右肩下がりになっているのも非常に気になりますね・・・期待の、アジアへの展開も、退店も含めて店舗数が減少しています。

結構、厳しい状況のようですね。

このような状況のためか、同社はマレーシアの地元コンビニに提供する中食食品の製造、供給に乗り出しました。

まあ、外食業界は競争が激しいですから、こういう多事業に展開しているのは魅力的だなと思うんですが、なかなか本業の国内外での拡大テンポが悪い中では、成長性があるとは・・・。

と思ってしまったのでですが、株価は高いですよね~

現在1146円で、PERは69倍、PBRこそ1.8倍ですが、配当は例年通りとすると年間18円位で、1000株単位ですから年間18000円、優待が年2回×10000円で合計38000円、配当優待利回りは3%強という感じでしょうか

当方は、この業績や成長性の乏しさから、株価は配当優待利回りが4%を超える950円未満が妥当かなと思ってしまうんですよね~。

さらに、もう一つ誤算があって。

ここって関西発祥企業ですから、関東の店舗が少ないのは仕方ないんですが、思ったよりも当方の行動圏に少ないのがわかったんですよね。

店舗一覧が同封されていて見たんですが、優待券を相互に使用できる元気寿司(9828)は北関東発祥、JBイレブン(3066)も名古屋発祥ということもあって、これは・・・という感じになってしまいました。

もちろん、使用できないことはないんですが・・・。

また、今回の取得で、JBイレブンのことも見たんですが、同じ優待を取るなら、JBイレブンの方が株価も安く、配当優待利回りは4%超えているし、株購入するのならJBイレブンですよね。(まあ、指標はもっと悪いんで買えないですけど・・)

ここは、優待が届く前にも、おせちの販促案内と、先週開催された株主経営懇談会の案内、都合2回案内が届きまして、株主には優しい会社だと思っていたんですよね。

でも、この業績状況や店舗の立地ではな・・と。。。

もし、ここを買うため110万円を超える金額出すなら、より優待が使いやすく、また寿司もある、サトレストラン(SRSHD-8163)を買う方がいいなとも思いまして、この企業に対しては投資というのは、考えにくくなってしまいました。

まあ、ここの優待は1年間有効なんで、1年かけてゆっくり使用しながら、ここの良さが改めてわかれば、またクロスも含めて取得も考えたいと思います・・。