外食分割バブル?の一員かな~の一風堂(力の源)の優待 [株主優待]

力の源(3561)は、ご存知のとおりラーメン店「一風堂」を展開している企業でして、今年の3月に上場しました。

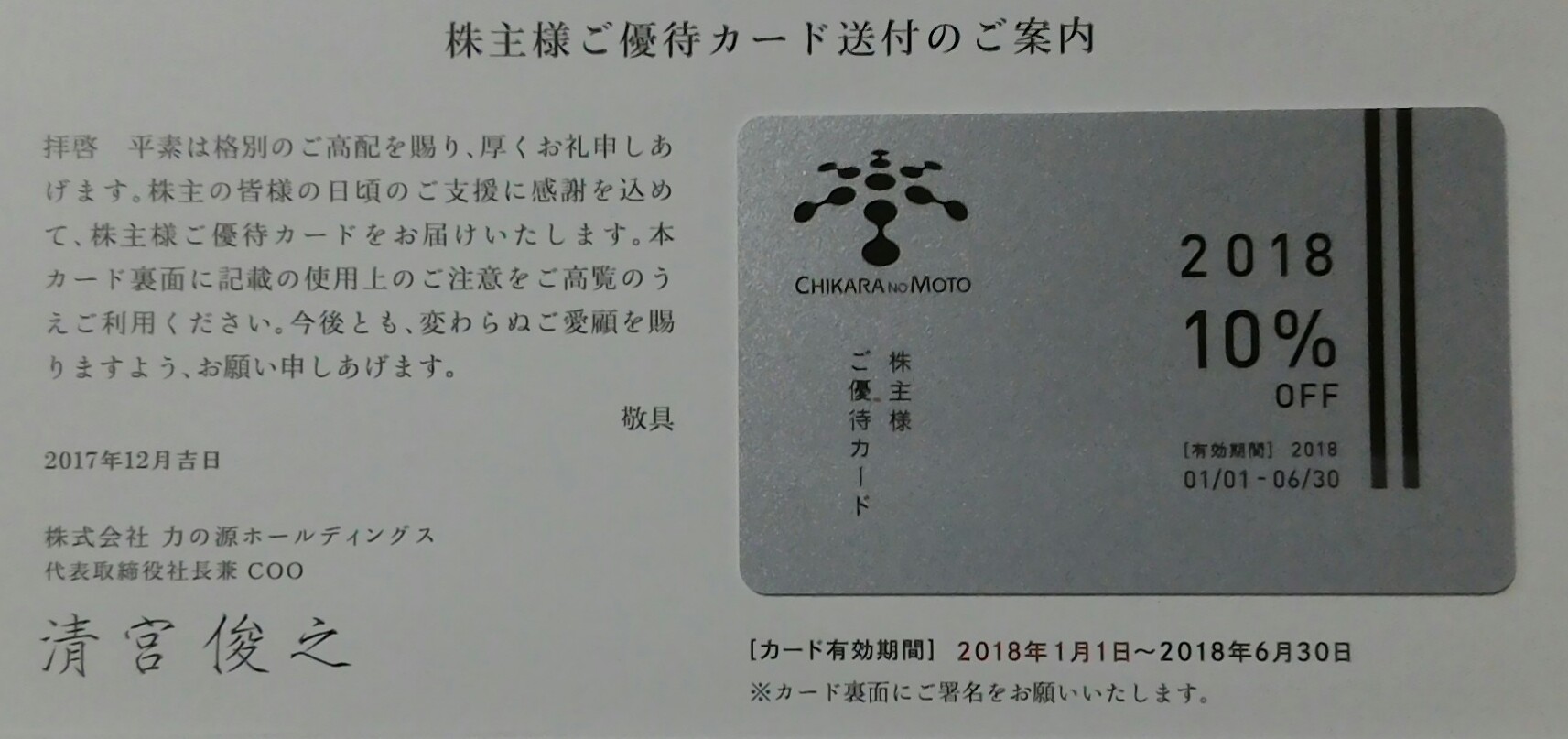

その後新設され、初めての優待が届きましたので、アップします。残念ながら株主通信はついていませんでした・・。

私たちは「一風堂」は気に入っており、それなりに行っているので、IPOで買えれば欲しかったんですが、残念ながら当選せず。さらに初値も確かIPO値の2倍以上になったんで、その後はもう買えないやと思っていたんですよね。

外食企業ですから優待をやるんだろうと思っていたら、新設したものの単なる割引カードだったんで、興味も半減したということあるんですが。

とはいえ、ここは賃借銘柄になった(最初からそうだったかも)んでクロスでは取得してみようと思い、9月権利で制度クロスしました。

割引券だったからか逆日歩は15円で、手数料含めてもせいぜい500円だったんで、まあ、お手軽クロスって感じでしたね。

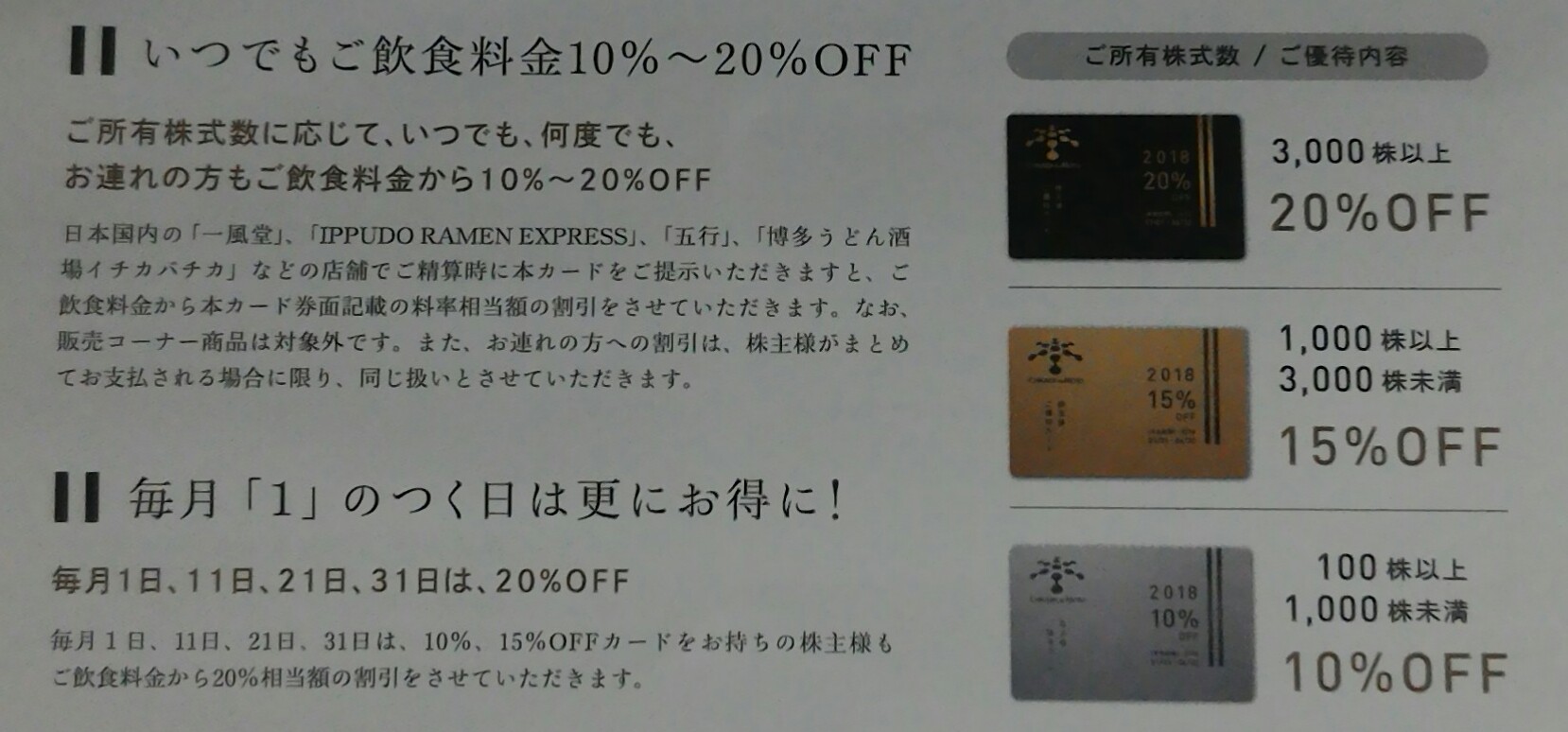

優待カードは10%引きカードで、いつでも使用できるのはいいなと思いますね。期間が半年なのは年2回配布だから仕方ないかな。

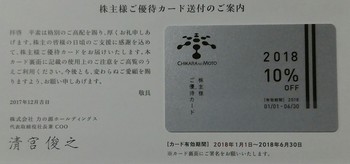

さらに知らなかったんですが、毎月”1"が付く日は、20%引きになるとのこと。

ラーメンで単価が低いので、10%引きならあんまりかなと思うんですが、20%引きなら少し「おおー」と思うレベルですかね。

私たちの使用金額は、1回だいたい2000円程度でして・・・うまくいって1回あたり400円得に。

毎月1回行ったとしても、半年でMAX2400円程度ですかね・・

もちろん、10%引きで考えれば、MAX1200円。

配当は100株だと年間550円ですから、この割引金額を考えても年間3000円程度のリターンていう感じですね。今の株価は2000円程度ですから利回り的には1.5%という感じでしょうか・・・

それで、ここの株価は先月、急上昇しました。

きっかけの1つは、10月1日の1:2分割だと思いますが・・11月中旬に上方修正したので爆発って感じです。

これは、(あくまで個人的見解ですが)、8月からのペッパーフード(3053)、9月後半からの串カツ田中(3547)、という業績好調・分割・急騰銘柄の流れを受けての上昇としか思えません・・で、この3社の急騰はバブル的な感じがして仕方ありません・・

その後、ここは9月の1000円から、2500円程度まで上がり、11月末の分売発表で急落。

さらに、今週初めに、串カツ田中が信用規制で急落したのを受けて同時に急落しています。

ペッパーも串カツ田中と同時に急落していまして。3社ともその後は反発も弱く・・。

というように、3社の値動きが同じなんでこんな感想を持ってしまっています・・

まあ、当方としては、業績好調だし、海外展開もしてるんで、ここの株を持っていたいと思っているんですけど・・やはり現在の株価だとPER75倍、PBR12倍だし、配当優待利回りは低いし、、、ってことで買えないんですよ。

せめて、PER30倍台の1000円程度であれば(つまり爆騰前の株価)買いたいと思っているんですけど・・無理そうな・・

そんな、ちょっと鬱積した感情を持ちながら、ここの株価を見ていきたいと思う今日この頃です・・

なお、ここの企業名、力の源=「ちからのもと」って読むんですね~!てっきり、「ちからのみなもと」って読むと思っていました・・(笑)

その後新設され、初めての優待が届きましたので、アップします。残念ながら株主通信はついていませんでした・・。

私たちは「一風堂」は気に入っており、それなりに行っているので、IPOで買えれば欲しかったんですが、残念ながら当選せず。さらに初値も確かIPO値の2倍以上になったんで、その後はもう買えないやと思っていたんですよね。

外食企業ですから優待をやるんだろうと思っていたら、新設したものの単なる割引カードだったんで、興味も半減したということあるんですが。

とはいえ、ここは賃借銘柄になった(最初からそうだったかも)んでクロスでは取得してみようと思い、9月権利で制度クロスしました。

割引券だったからか逆日歩は15円で、手数料含めてもせいぜい500円だったんで、まあ、お手軽クロスって感じでしたね。

優待カードは10%引きカードで、いつでも使用できるのはいいなと思いますね。期間が半年なのは年2回配布だから仕方ないかな。

さらに知らなかったんですが、毎月”1"が付く日は、20%引きになるとのこと。

ラーメンで単価が低いので、10%引きならあんまりかなと思うんですが、20%引きなら少し「おおー」と思うレベルですかね。

私たちの使用金額は、1回だいたい2000円程度でして・・・うまくいって1回あたり400円得に。

毎月1回行ったとしても、半年でMAX2400円程度ですかね・・

もちろん、10%引きで考えれば、MAX1200円。

配当は100株だと年間550円ですから、この割引金額を考えても年間3000円程度のリターンていう感じですね。今の株価は2000円程度ですから利回り的には1.5%という感じでしょうか・・・

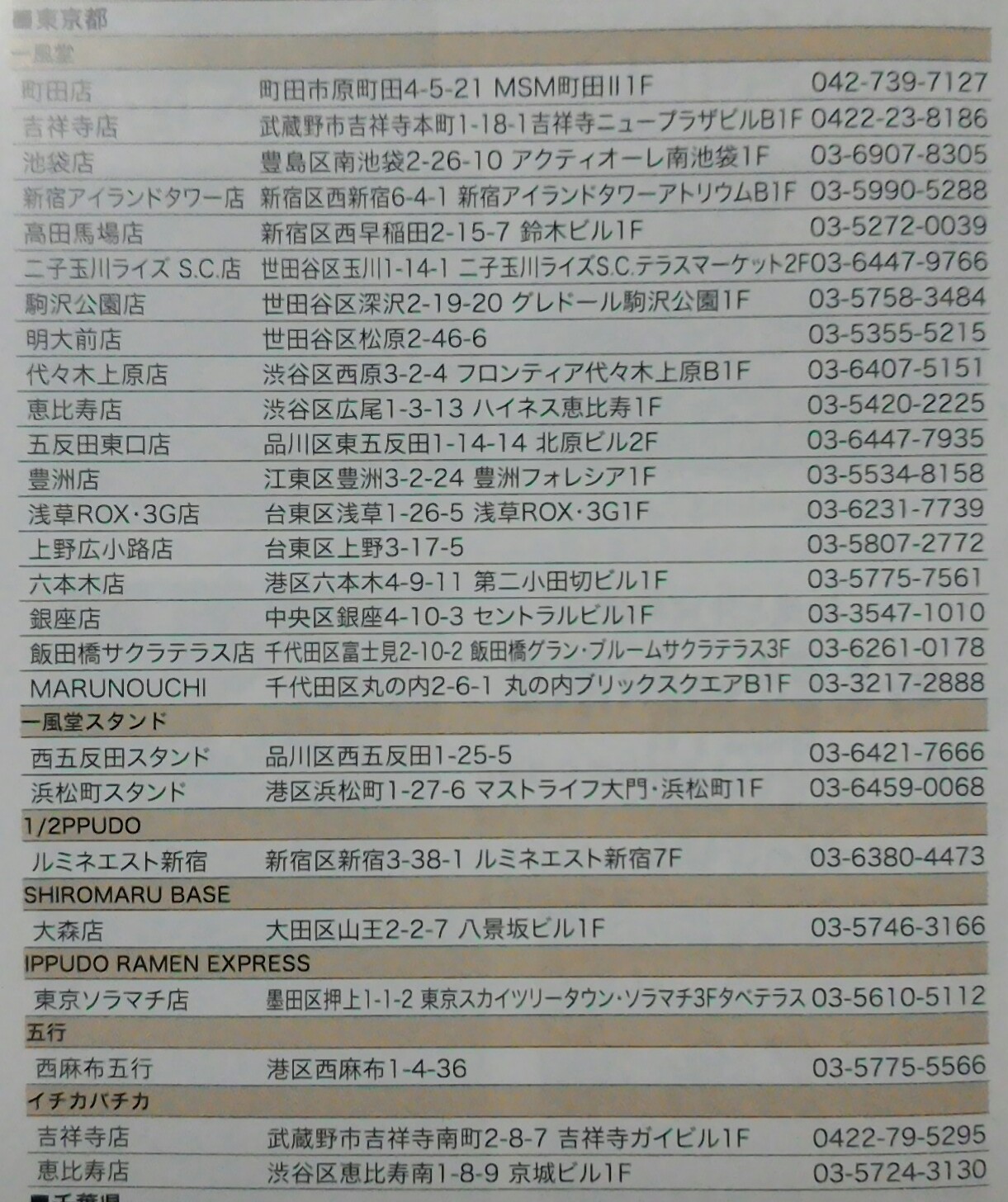

東京の店舗数がこんなにあったとは知りませんでした・・

それで、ここの株価は先月、急上昇しました。

きっかけの1つは、10月1日の1:2分割だと思いますが・・11月中旬に上方修正したので爆発って感じです。

これは、(あくまで個人的見解ですが)、8月からのペッパーフード(3053)、9月後半からの串カツ田中(3547)、という業績好調・分割・急騰銘柄の流れを受けての上昇としか思えません・・で、この3社の急騰はバブル的な感じがして仕方ありません・・

その後、ここは9月の1000円から、2500円程度まで上がり、11月末の分売発表で急落。

さらに、今週初めに、串カツ田中が信用規制で急落したのを受けて同時に急落しています。

ペッパーも串カツ田中と同時に急落していまして。3社ともその後は反発も弱く・・。

というように、3社の値動きが同じなんでこんな感想を持ってしまっています・・

まあ、当方としては、業績好調だし、海外展開もしてるんで、ここの株を持っていたいと思っているんですけど・・やはり現在の株価だとPER75倍、PBR12倍だし、配当優待利回りは低いし、、、ってことで買えないんですよ。

せめて、PER30倍台の1000円程度であれば(つまり爆騰前の株価)買いたいと思っているんですけど・・無理そうな・・

そんな、ちょっと鬱積した感情を持ちながら、ここの株価を見ていきたいと思う今日この頃です・・

なお、ここの企業名、力の源=「ちからのもと」って読むんですね~!てっきり、「ちからのみなもと」って読むと思っていました・・(笑)