今後は北朝鮮次第?核シェルター発表したサンヨーホームズ [株式投資]

サンヨーホームズ(1420)は、ちょうど2年前に優待を新設した際に購入した銘柄でして、買ってからは順調に株価が上がっており、今では買値の2倍をゆうに超えている株価になっています。

ここは、不動産会社ということもあり、ブログで取り上げていなかったんですが、昨年秋に急騰するようになったんですよね。

そんな折に、9月中間期の株主通信が届いたので、アップしておこうと思います。

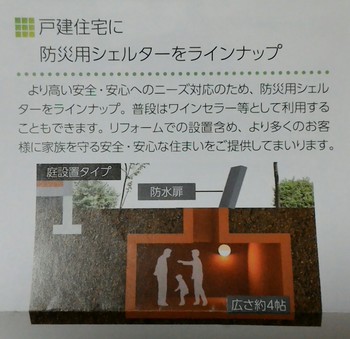

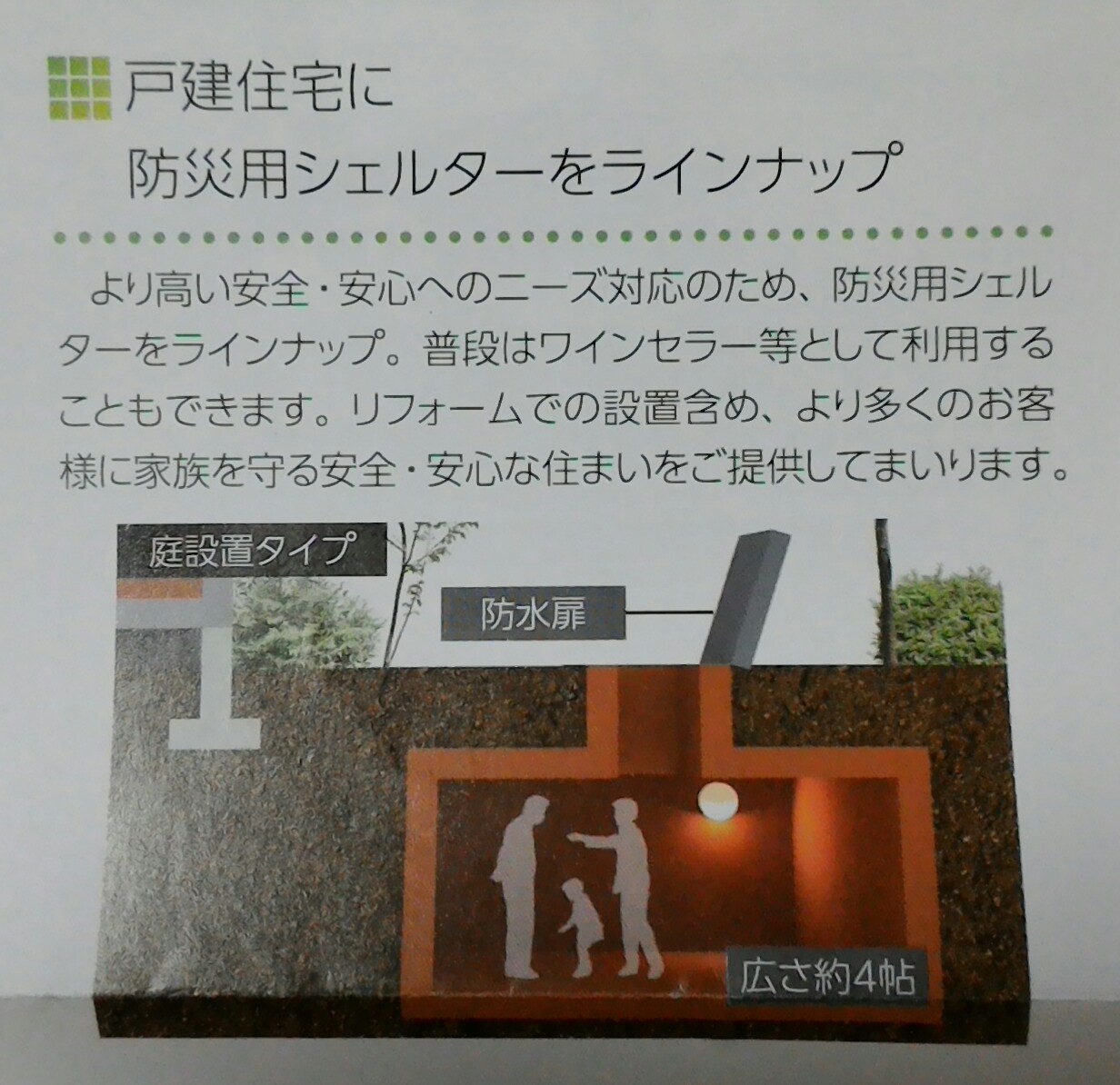

昨年秋の急騰の理由は、核シェルター?の戸建て注文住宅への導入開始のIRでして、株主通信では、「防災用シェルター」となっていますが、このシェルターは、浸水(津波・洪水)、核、細菌、毒ガス、放射性物質汚染対応となっているものです。

発表のタイミングがよかったですよね。北朝鮮のことがありましたからね。

それで、核シェルター関連として急騰したんですよね。

地下に4帖ほどの広さの部屋を作る格好になるそうですが、価格はどのくらいなんですかね~

その辺は全くわかりませんでして。。まあ、注文住宅ですからね。

それにしてもどの程度業績に貢献するのか、よくわからないというのが本音です。

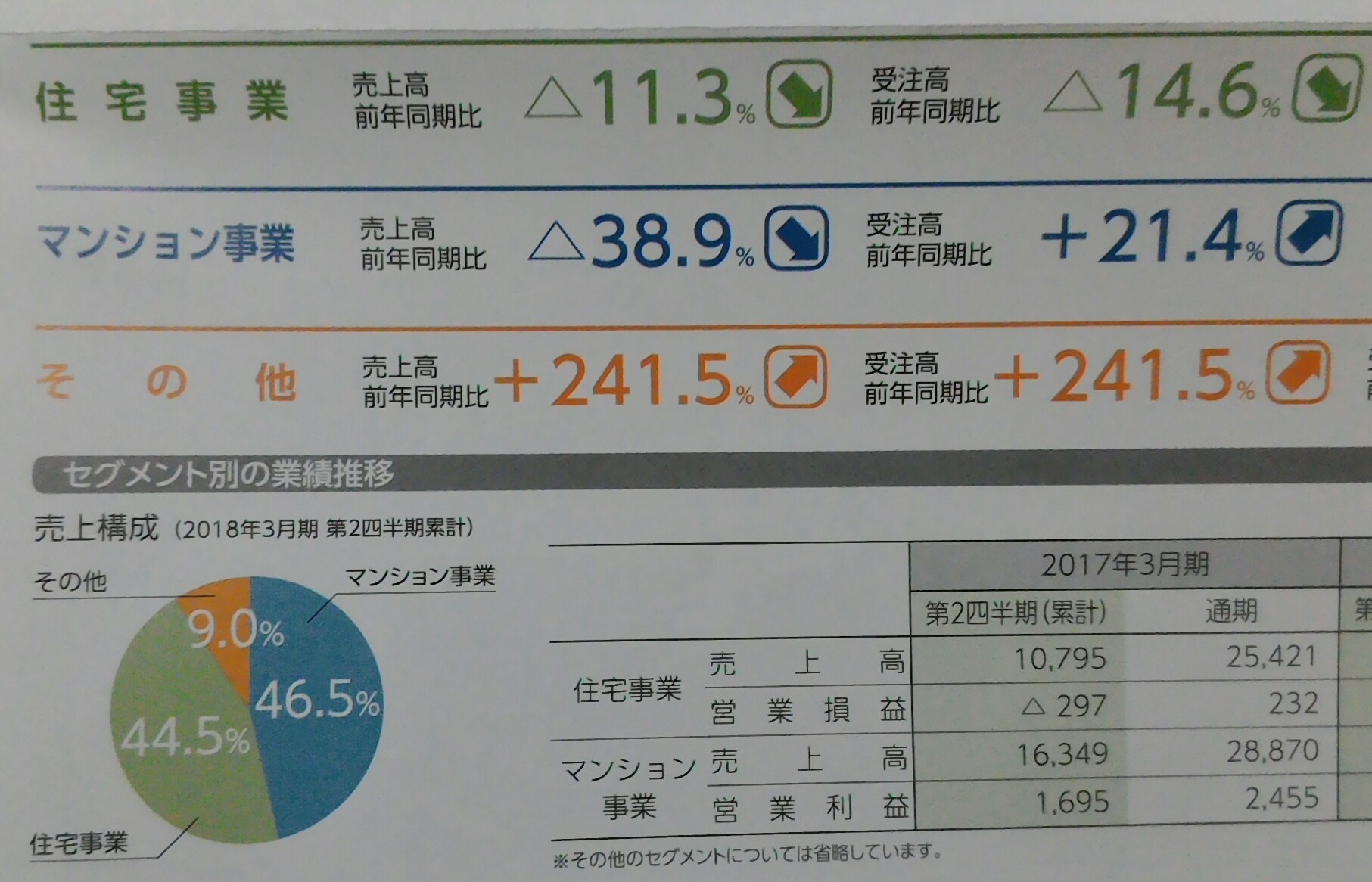

同社の業績は結構いいようです。

今期も増益見込みです。

同社の強みは、マンション(中古リノベーション含む)と戸建て住宅のどちらも主力になっていることですかね。

マンションは変動が激しいですが、戸建ては変動も少なく一定の需要があり、今後もそんなに大崩れしないような感じがします。

なお、株主優待は、年1回3月権利でクオカード1000円なので、大したことはありません。

今年の6月にもらったものをアップしておきます。(クオカードそのものは既に使ってしまいましたが)

そんな同社ですが、現在の株価約1000円だと、PER10倍、PBRは0.8倍、配当は15円なんで、配当優待利回りは2.5%程度。

利回りはそんなに良くないですが、いくら不動産会社とはいえ、PER10倍は核シェルターの影響を考えなくても高くはありません。

これで、もし北朝鮮問題がもっと深刻化したら、株価は2倍になってもおかしくないかもしれません。まあ、そんな事態になってほしくありませんが・・

そういう意味ではリスク分散という感覚で持っていてもいい銘柄だと思えますので、ここは当分は売らないようにしようかなと、そんなところですね・・・。

ここは、不動産会社ということもあり、ブログで取り上げていなかったんですが、昨年秋に急騰するようになったんですよね。

そんな折に、9月中間期の株主通信が届いたので、アップしておこうと思います。

昨年秋の急騰の理由は、核シェルター?の戸建て注文住宅への導入開始のIRでして、株主通信では、「防災用シェルター」となっていますが、このシェルターは、浸水(津波・洪水)、核、細菌、毒ガス、放射性物質汚染対応となっているものです。

発表のタイミングがよかったですよね。北朝鮮のことがありましたからね。

それで、核シェルター関連として急騰したんですよね。

地下に4帖ほどの広さの部屋を作る格好になるそうですが、価格はどのくらいなんですかね~

その辺は全くわかりませんでして。。まあ、注文住宅ですからね。

それにしてもどの程度業績に貢献するのか、よくわからないというのが本音です。

同社の業績は結構いいようです。

今期も増益見込みです。

同社の強みは、マンション(中古リノベーション含む)と戸建て住宅のどちらも主力になっていることですかね。

マンションは変動が激しいですが、戸建ては変動も少なく一定の需要があり、今後もそんなに大崩れしないような感じがします。

なお、株主優待は、年1回3月権利でクオカード1000円なので、大したことはありません。

今年の6月にもらったものをアップしておきます。(クオカードそのものは既に使ってしまいましたが)

そんな同社ですが、現在の株価約1000円だと、PER10倍、PBRは0.8倍、配当は15円なんで、配当優待利回りは2.5%程度。

利回りはそんなに良くないですが、いくら不動産会社とはいえ、PER10倍は核シェルターの影響を考えなくても高くはありません。

これで、もし北朝鮮問題がもっと深刻化したら、株価は2倍になってもおかしくないかもしれません。まあ、そんな事態になってほしくありませんが・・

そういう意味ではリスク分散という感覚で持っていてもいい銘柄だと思えますので、ここは当分は売らないようにしようかなと、そんなところですね・・・。