30年5月売買報告 [売買報告]

今月は決算発表にかなり左右された月でした。それと、北朝鮮情勢、トランプの関税関係など、市場を取り巻く環境が悪化していました。円安の好影響も打ち消された感じでしたね。

当方の保有銘柄は、決算発表後の市場評価が高い銘柄よりも低い銘柄の方が多く、全体的には低調な感じで推移しました・・・

どうも2月以降、なかなか復活できません(泣)

そういう中でですが、見切り売りもあったんですが、TOBが2銘柄もあったので、それを売ったこともあって売りが多くなっています。

買って売った銘柄

・ラクスル(4384)

この銘柄は先週アップしたようにSBI証券のIPOで当選したんで買ったんですが、あまり保有したくないので、今日の上場日の初値で売ってしまいました。

利益は1万円ちょっとでした。ただ、初値1645円の後は上昇し、高値は2000円超えたんですよ!

もったいないことしましたけど、場中は見れませんから仕方ないです(泣)。。

売り

・サンヨーホームズ(1420)

先月末に日本アジアグループ(3751)がこの会社のTOBを発表したんですよね。

それで、ちょっと悩んだんですがTOB価格の1200円近くまで上がった際に売ってしまいました。

約2年の投資で倍以上になりましたんで、いい投資でしたね。昨年、ブログアップしておいてよかったです。

・キタムラ(2719)

ここもTOBですよね。TSUTAYAのCCCの資本提携を昨年受けたと思ったら、今回はTOBでした。

上場廃止ですから速攻で売りました。

株主優待もらえなくなるのは、本当に悲しかったんですが・・仕方ないですね。

約2倍で売れたのでよかったとしなければと思っています。

最後に到着する優待はブログアップしたいと思っています。

・ニプロ(8086)

ここは決算と今期見込みが悪くて急落したんです。当方は優待に必要な株数+αを保有していて、今回の株価下落が長引くと考えて、優待に必要な株数を残し、それ以外は売りました。

今後の投資については、別途検討したいと思います。

・ヤマダ電機(9831)

ここは前期決算が悪くて株価が急落していたんですよね。それで、今期見通しが強気だったんで、少し株価が上がったんで、1単位売っておきました。

株主通信来たらブログアップしたいと思っていますが、やはりここが注力している住宅関係事業は難しいのではないかと思っていて、投資継続には懐疑的ですね。

・バロックジャパン(3548)

先週のブログに書いたとおり、ここは売る方向としました。

7月権利まで待てばもう少し高く売れたかもしれないんですが、購入が昨年11月ですから、そんなに利益がなくてもいいかと思い、今月売ってしまいましたね。

買い

・JT(2914)

また買ってしまいました。3000円割れがずっと続いていたことと、第一四半期の決算が思ったよりもよかったことや、アイコスが前倒しで販売されるとのことでしたので、安心しまして。

年間150円の配当目当てで減配になるとは思っていないんですが、甘いかな?

・都築電気(8157)

ここって、5月17日に100株でクオカード1000円の優待新設を発表しました。

東証2部銘柄ですから、一部昇格の目もあるだろうと思い、狙っていました。

本当は急騰する前の株価1000円未満で購入したかったんですが、無理そうなんで、1030円程度で購入しました。

一部昇格時に売却の方向かなと思っていて、中長期保有はあまり考えていません。。

さて、今年はとにかく、1-2月に買い過ぎたので、資金的なことも含めてもっと売らないといけないと思っています。

なので、6月も市場がどのようになるかわからないんですが、売り中心で行こうと思っています・・

当方の保有銘柄は、決算発表後の市場評価が高い銘柄よりも低い銘柄の方が多く、全体的には低調な感じで推移しました・・・

どうも2月以降、なかなか復活できません(泣)

そういう中でですが、見切り売りもあったんですが、TOBが2銘柄もあったので、それを売ったこともあって売りが多くなっています。

買って売った銘柄

・ラクスル(4384)

この銘柄は先週アップしたようにSBI証券のIPOで当選したんで買ったんですが、あまり保有したくないので、今日の上場日の初値で売ってしまいました。

利益は1万円ちょっとでした。ただ、初値1645円の後は上昇し、高値は2000円超えたんですよ!

もったいないことしましたけど、場中は見れませんから仕方ないです(泣)。。

売り

・サンヨーホームズ(1420)

先月末に日本アジアグループ(3751)がこの会社のTOBを発表したんですよね。

それで、ちょっと悩んだんですがTOB価格の1200円近くまで上がった際に売ってしまいました。

約2年の投資で倍以上になりましたんで、いい投資でしたね。昨年、ブログアップしておいてよかったです。

・キタムラ(2719)

ここもTOBですよね。TSUTAYAのCCCの資本提携を昨年受けたと思ったら、今回はTOBでした。

上場廃止ですから速攻で売りました。

株主優待もらえなくなるのは、本当に悲しかったんですが・・仕方ないですね。

約2倍で売れたのでよかったとしなければと思っています。

最後に到着する優待はブログアップしたいと思っています。

・ニプロ(8086)

ここは決算と今期見込みが悪くて急落したんです。当方は優待に必要な株数+αを保有していて、今回の株価下落が長引くと考えて、優待に必要な株数を残し、それ以外は売りました。

今後の投資については、別途検討したいと思います。

・ヤマダ電機(9831)

ここは前期決算が悪くて株価が急落していたんですよね。それで、今期見通しが強気だったんで、少し株価が上がったんで、1単位売っておきました。

株主通信来たらブログアップしたいと思っていますが、やはりここが注力している住宅関係事業は難しいのではないかと思っていて、投資継続には懐疑的ですね。

・バロックジャパン(3548)

先週のブログに書いたとおり、ここは売る方向としました。

7月権利まで待てばもう少し高く売れたかもしれないんですが、購入が昨年11月ですから、そんなに利益がなくてもいいかと思い、今月売ってしまいましたね。

買い

・JT(2914)

また買ってしまいました。3000円割れがずっと続いていたことと、第一四半期の決算が思ったよりもよかったことや、アイコスが前倒しで販売されるとのことでしたので、安心しまして。

年間150円の配当目当てで減配になるとは思っていないんですが、甘いかな?

・都築電気(8157)

ここって、5月17日に100株でクオカード1000円の優待新設を発表しました。

東証2部銘柄ですから、一部昇格の目もあるだろうと思い、狙っていました。

本当は急騰する前の株価1000円未満で購入したかったんですが、無理そうなんで、1030円程度で購入しました。

一部昇格時に売却の方向かなと思っていて、中長期保有はあまり考えていません。。

さて、今年はとにかく、1-2月に買い過ぎたので、資金的なことも含めてもっと売らないといけないと思っています。

なので、6月も市場がどのようになるかわからないんですが、売り中心で行こうと思っています・・

タグ:売買報告

30年5月末クロス結果 [優待クロス]

今日発表された逆日歩見ると、全体的には、低い逆日歩でしたね。

11月に手痛い逆日歩を食らったキャンドゥ(2698)や常連の小津産業(7487)はやらなくてよかったです。

ただ小津産業は一度は取りたいので、次回はやりたいなーと思ってます。

まずは、一般信用銘柄を参考に書いておきます。

・クリエイトSD(3148) 100株 約33万円 1500円商品券かお米券3枚

→ 逆日歩 145円

・サカタのタネ(1377) 100株 約42万円 1500円相当?(商品カタログ)

→ 逆日歩 85円

・ハニーズHD(2792) 100株 約11万円 商品券3000円

→ 逆日歩 80円

制度クロス銘柄ですが、

・ライク(2462)) 100株 約22万円 クオカード1000円

→ 逆日歩 60円 昨年の300円より安くてよかったです

・GameWith(6552) 100株 約17万円 クオカード1000円

→ 逆日歩 0円 買い超でしたね。こういう新興企業はクロスやりやすいですね。

株主通信あるんなら楽しみです。

・メディカルネット(3645) 100株 約9万円 クオカード500円

→ 逆日歩 0円 ここも買い超でした。手数料入れても黒字化になるのでよかったです〜。

・ニッケ(3201) 1000株 約110万円 3000円割引券+クオカード500円

→ 逆日歩 80円×10単位=800円 前日買い超だったんですけど、やはりクロスする方は多いなーと。もう少し逆日歩安かったらいいんですけど、昨年よりも安いからよしとしなければ。

ここは一般信用逃してしまったのが失敗でした。

まあ、今月は十分、黒字化し、思わぬ好結果でした。

来月はしっかり日程を確認して、出遅れないようにしたいと思っています。

11月に手痛い逆日歩を食らったキャンドゥ(2698)や常連の小津産業(7487)はやらなくてよかったです。

ただ小津産業は一度は取りたいので、次回はやりたいなーと思ってます。

まずは、一般信用銘柄を参考に書いておきます。

・クリエイトSD(3148) 100株 約33万円 1500円商品券かお米券3枚

→ 逆日歩 145円

・サカタのタネ(1377) 100株 約42万円 1500円相当?(商品カタログ)

→ 逆日歩 85円

・ハニーズHD(2792) 100株 約11万円 商品券3000円

→ 逆日歩 80円

制度クロス銘柄ですが、

・ライク(2462)) 100株 約22万円 クオカード1000円

→ 逆日歩 60円 昨年の300円より安くてよかったです

・GameWith(6552) 100株 約17万円 クオカード1000円

→ 逆日歩 0円 買い超でしたね。こういう新興企業はクロスやりやすいですね。

株主通信あるんなら楽しみです。

・メディカルネット(3645) 100株 約9万円 クオカード500円

→ 逆日歩 0円 ここも買い超でした。手数料入れても黒字化になるのでよかったです〜。

・ニッケ(3201) 1000株 約110万円 3000円割引券+クオカード500円

→ 逆日歩 80円×10単位=800円 前日買い超だったんですけど、やはりクロスする方は多いなーと。もう少し逆日歩安かったらいいんですけど、昨年よりも安いからよしとしなければ。

ここは一般信用逃してしまったのが失敗でした。

まあ、今月は十分、黒字化し、思わぬ好結果でした。

来月はしっかり日程を確認して、出遅れないようにしたいと思っています。

タグ:優待クロス

30年5月末クロス突入報告 [優待クロス]

明日28日は5月末権利日でして、今月は逆日歩が1日です。

それはともかく、権利日を勘違いしており、一般信用に完全に出遅れてしまいました。

その前に、月末以外のクロスを1銘柄したので、書いておきます。

5月15日銘柄

・ツルハHD(3391) 100株 約160万円 2500円商品券+割引カード

初めての銘柄で、単価が高いので逆日歩が怖くて一般信用を使ったんですが、金利や手数料で2500円を超えており、商品券では元が取れませんでした(泣)

制度クロスでやったら、逆日歩は1100円でしたので、似たような結果でしたね・・

同じ5月15日のサツドラ(3544)は制度しかなく危険なんで、5月20日のくすりのアオキ(3549)については一般信用が取れなかったんでやめました。

サツドラの逆日歩は3840円!昨年よりも増加しておりやらなくてよかったです。

さて、月末権利ですが、まずは一般信用です。

完全に出遅れてしまい、かろうじて、以下の3つの銘柄は取れました。

・クリエイトSD(3148) 100株 約33万円 1500円商品券かお米券3枚

・サカタのタネ(1377) 100株 約42万円 1500円相当?(商品カタログ)

・ハニーズHD(2792) 100株 約11万円 商品券3000円

いずれも過去に取得していますし、ブログアップしています。

欲しかったニッケ(1000株の優待 3201)や、宝印刷(7921)は取れず・・しかも、宝印刷は制度で売禁になってしまい(これも権利日を勘違いしていなければ、事前にクロスしたんですが・・)。

なので、制度クロスですが、以下の3つの初銘柄+

・ライク(2462)) 100株 約22万円 クオカード1000円

・GameWith(6552) 100株 約17万円 クオカード1000円

・メディカルネット(3645) 100株 約9万円 クオカード500円

いずれも企業に興味を持っており、優待よりも株主通信目当てみたいなもんですね。

さらに、悩んだんですがやっぱり、

・ニッケ(3201) 1000株 約110万円 3000円割引券+クオカード500円

昨年のブログにアップした通り優待品で買える「みかんジュース」に未練タラタラでして・・、年1回ですし、、、本当は一般信用でやりたかったです。

逆日歩少なければいいんですが。。。

今月は前月が赤字だったんで黒字化目指したいんですけど、手数料など考えるとうまくいっても収支トントン程度でしょうね。

おいしい銘柄が少ないから仕方ないですね。

それはともかく、権利日を勘違いしており、一般信用に完全に出遅れてしまいました。

その前に、月末以外のクロスを1銘柄したので、書いておきます。

5月15日銘柄

・ツルハHD(3391) 100株 約160万円 2500円商品券+割引カード

初めての銘柄で、単価が高いので逆日歩が怖くて一般信用を使ったんですが、金利や手数料で2500円を超えており、商品券では元が取れませんでした(泣)

制度クロスでやったら、逆日歩は1100円でしたので、似たような結果でしたね・・

同じ5月15日のサツドラ(3544)は制度しかなく危険なんで、5月20日のくすりのアオキ(3549)については一般信用が取れなかったんでやめました。

サツドラの逆日歩は3840円!昨年よりも増加しておりやらなくてよかったです。

さて、月末権利ですが、まずは一般信用です。

完全に出遅れてしまい、かろうじて、以下の3つの銘柄は取れました。

・クリエイトSD(3148) 100株 約33万円 1500円商品券かお米券3枚

・サカタのタネ(1377) 100株 約42万円 1500円相当?(商品カタログ)

・ハニーズHD(2792) 100株 約11万円 商品券3000円

いずれも過去に取得していますし、ブログアップしています。

欲しかったニッケ(1000株の優待 3201)や、宝印刷(7921)は取れず・・しかも、宝印刷は制度で売禁になってしまい(これも権利日を勘違いしていなければ、事前にクロスしたんですが・・)。

なので、制度クロスですが、以下の3つの初銘柄+

・ライク(2462)) 100株 約22万円 クオカード1000円

・GameWith(6552) 100株 約17万円 クオカード1000円

・メディカルネット(3645) 100株 約9万円 クオカード500円

いずれも企業に興味を持っており、優待よりも株主通信目当てみたいなもんですね。

さらに、悩んだんですがやっぱり、

・ニッケ(3201) 1000株 約110万円 3000円割引券+クオカード500円

昨年のブログにアップした通り優待品で買える「みかんジュース」に未練タラタラでして・・、年1回ですし、、、本当は一般信用でやりたかったです。

逆日歩少なければいいんですが。。。

今月は前月が赤字だったんで黒字化目指したいんですけど、手数料など考えるとうまくいっても収支トントン程度でしょうね。

おいしい銘柄が少ないから仕方ないですね。

タグ:優待クロス

かなり久しぶりのSBIでのIPO当選+ドトール日レスの株主総会土産が魅力アップ! [株主総会]

驚いたことに、SBI証券でIPOが当選しました。SBIでは何年振りかわからないほど久しぶりです!

とはいっても、お宝IPOではないのは確かな銘柄なんで、凄く喜んでいるわけではありません~。

銘柄は、5月31日上場のラクスル(4384)です。

上場価格は1500円ですが、この株上がるんですかね・・いろいろサイト見ましたけど、期待できそうもない感じでした。

今回の当選の何が驚いたかって、SBI証券でIPOポイントを全く使用していないのに当選したことです。

同じくIPOを申し込んだマネックスでは落選だったので、SBIの引き受け数が大量だったんではないかと思っています。

それで、株価上昇が期待できないんと考え、薄利でもすぐ売ろうと思って、NISA枠残っているのに使用しませんでした。損失の可能性もあるんで、NISA枠がもったいなくて・・。

さて、上場時はどうなるんでしょうか・・下がるのはやめて欲しいんですが・・

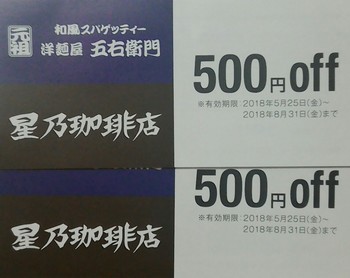

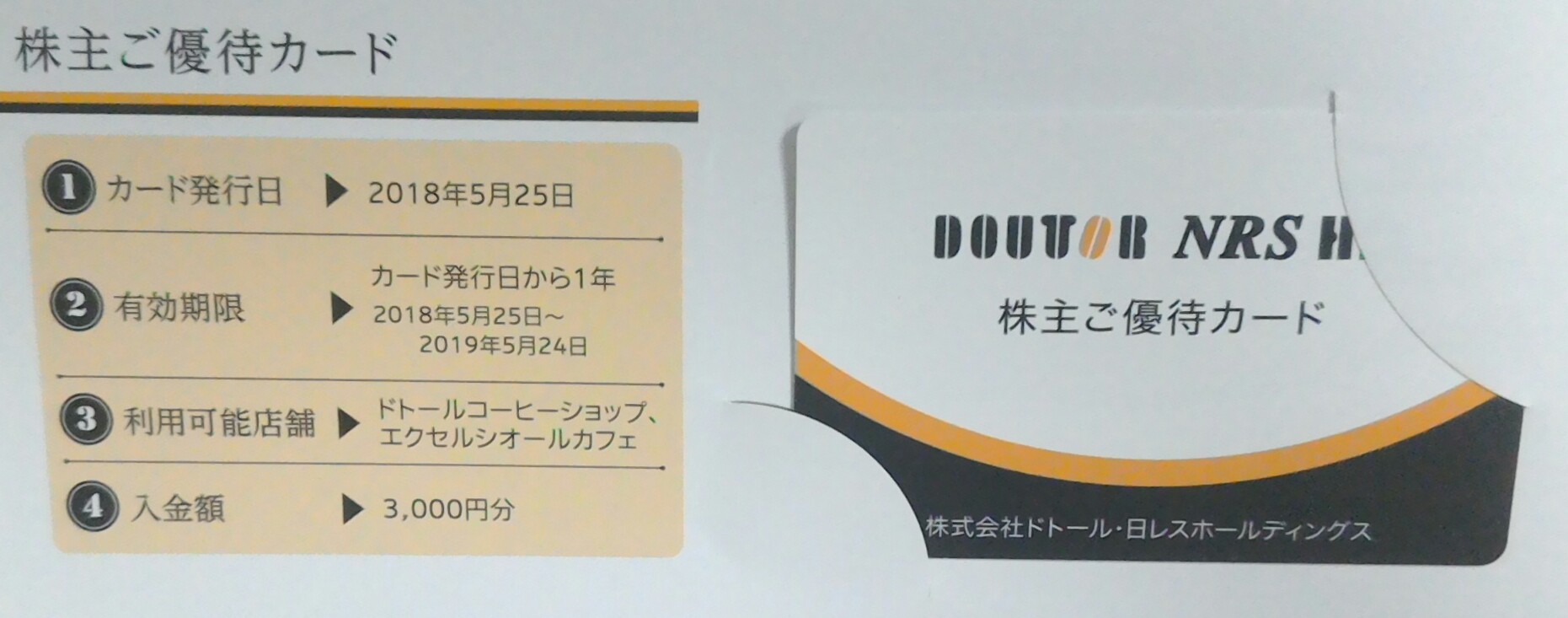

もう一つ、5月24日に、妻が2月決算銘柄のドトール日レスHD(3087)の株主総会に行ってきました。

2年連続なんで、ブログアップは考えていなかったんですが、お土産がよくなっていたんで、備忘録で書きます。

お土産は昨年と同様、ドトールカフェラテと食事券500円×2枚だったんですが、今回は同社が経営している「洋麵屋 五右衛門」に加え、「星野珈琲店」でも使用できる食事券に代わっていました。

これは洋麺屋より使えますので、とても喜ばしい変更でしたね。

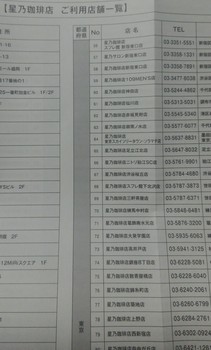

また、同店のリストも同封されていたんですが、この星野珈琲店ってかなり増えているのがよくわかりました。

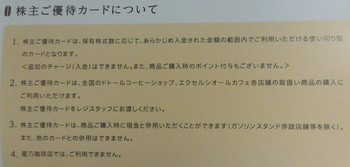

それに、昨日に優待が届きましたけど、今年からエクセルシオールカフェでも利用できるようになりました!

ただ、昨年と異なり、ドトールバリューカードに株主優待カードのポイントを移行できなくなりました。

2年前はドトールバリューカード、昨年はそのバリューカードに株主優待カードのポイントを移行できるシステム、そして、今年は株主優待カードだけで使用というように変化しています。

まあ、2年経って、この方法がベストとのことなんでしょうね・・

ここは株価が上がってしまっていて買えていないんですが、毎年クロスで取得しています。

本当は買ってもいいなーと思っていますし、実際に買おうとしたこともあるんですが・・

優待が年1回なこともあって、どうも縁がありません・・・

とはいっても、お宝IPOではないのは確かな銘柄なんで、凄く喜んでいるわけではありません~。

銘柄は、5月31日上場のラクスル(4384)です。

上場価格は1500円ですが、この株上がるんですかね・・いろいろサイト見ましたけど、期待できそうもない感じでした。

今回の当選の何が驚いたかって、SBI証券でIPOポイントを全く使用していないのに当選したことです。

同じくIPOを申し込んだマネックスでは落選だったので、SBIの引き受け数が大量だったんではないかと思っています。

それで、株価上昇が期待できないんと考え、薄利でもすぐ売ろうと思って、NISA枠残っているのに使用しませんでした。損失の可能性もあるんで、NISA枠がもったいなくて・・。

さて、上場時はどうなるんでしょうか・・下がるのはやめて欲しいんですが・・

もう一つ、5月24日に、妻が2月決算銘柄のドトール日レスHD(3087)の株主総会に行ってきました。

2年連続なんで、ブログアップは考えていなかったんですが、お土産がよくなっていたんで、備忘録で書きます。

お土産は昨年と同様、ドトールカフェラテと食事券500円×2枚だったんですが、今回は同社が経営している「洋麵屋 五右衛門」に加え、「星野珈琲店」でも使用できる食事券に代わっていました。

これは洋麺屋より使えますので、とても喜ばしい変更でしたね。

また、同店のリストも同封されていたんですが、この星野珈琲店ってかなり増えているのがよくわかりました。

それに、昨日に優待が届きましたけど、今年からエクセルシオールカフェでも利用できるようになりました!

ただ、昨年と異なり、ドトールバリューカードに株主優待カードのポイントを移行できなくなりました。

2年前はドトールバリューカード、昨年はそのバリューカードに株主優待カードのポイントを移行できるシステム、そして、今年は株主優待カードだけで使用というように変化しています。

まあ、2年経って、この方法がベストとのことなんでしょうね・・

ここは株価が上がってしまっていて買えていないんですが、毎年クロスで取得しています。

本当は買ってもいいなーと思っていますし、実際に買おうとしたこともあるんですが・・

優待が年1回なこともあって、どうも縁がありません・・・

減収減益のしまむらは今期は増益予想だけど・・ [株式投資]

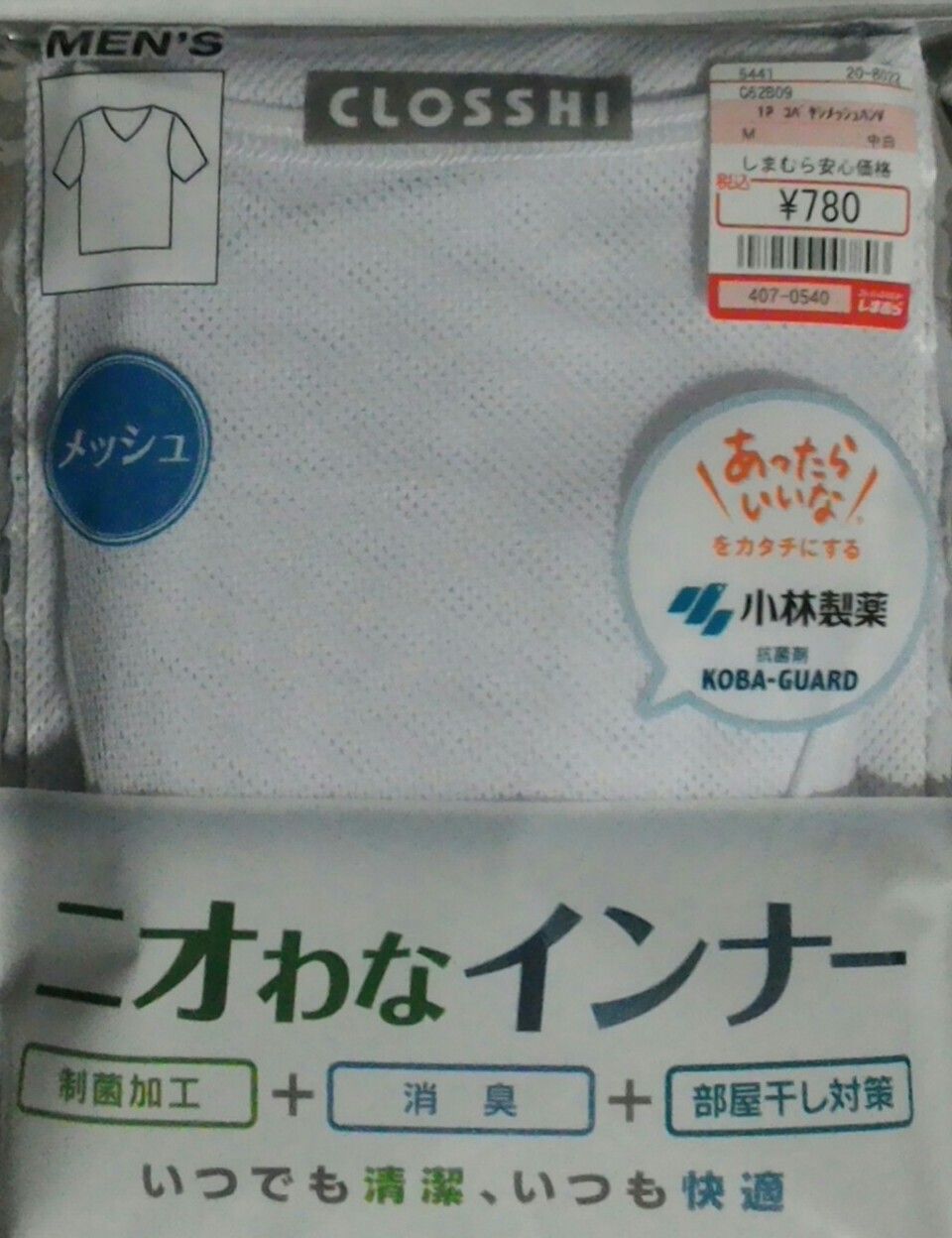

2月20日決算のしまむら(8227)の株主優待が届いています。

ここもアパレル関係でですので、前回に引き続きになってしまいました。

初めてクロスで取得したんですけど、SBIの一般信用が残っていたのに、敢えて制度クロスをやったものの、逆日歩が700円で、しかも100株で130万円も必要なので手数料が高く、その割には優待は2000円の同社商品券なんで、ほとんど利益が出なかったクロスでした。

同社は、ある意味ではユニクロと双璧とまでは行かないけど、勝ち組の衣料品小売りですよね。

ただし、前期は久しぶりに減収減益でした。

その結果を受け、株価も低迷しており、この1年はさして上昇しておりません。。

昨日の5月20日での月次報告が悪くて、今日はかなり下げ、12000円を割ってしまいましたし。。。

同社はもともと郊外のロードサイド店中心に展開したのが、最近は都心でも見られるようになってきまして、そのおかげで、うちでもしまむらを利用するようになってきています。

それで、先週もしまむら行ったんですよ。

ただ、その際に優待を持っていくのを忘れていたんですが・・

下着を買ったんですが、面白いことに、2年連続してクロスしていて馴染みがある小林製薬と協業して作ったインナーがあったんです!

しまむらのオリジナル商品「CLOSSHI」なんですが、ユニクロのエアリズムの対抗商品でしょうね。

ただ、価格が安い~。この値段でいい商品なら満足ですけど・・、

実際に使用してみたんですが、やっぱり夏本番にならないといい商品かどうかはわかりません。特に消臭が(笑)

それで、同社は今期は増益予想です。

3-4年前くらいですかね、同社の「裏地あったかパンツ」が大ヒットしたのは。

その後はヒット商品がないようなんですが、一番の気がかりはネット戦略を手掛けていなかったことだとなんかで読んだ気がします。

そのうち、アマゾンやZOZOTOWNに駆逐されてしまうんではないかと考えてしまうんですが〜。

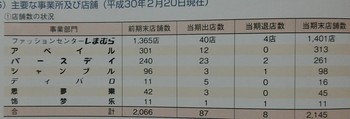

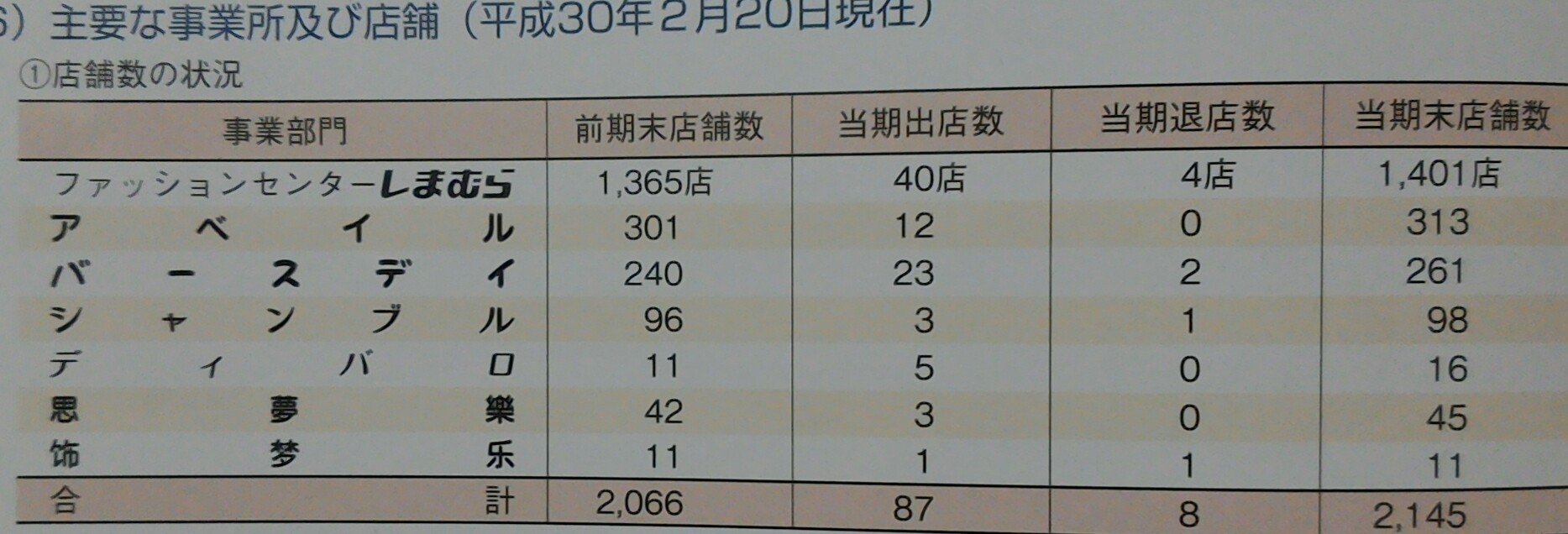

同社は店舗主義のようで、前期末2145店だった店舗数を

将来的には3000店舗体制にしていくことが当面の目標だそうです。

「しまむら」以外の事業店舗もあるんで、可能性はもちろんはあるんですが、衣料品ですからね・・

飲食店とは異なりますし、目標店舗数は現状の約1.5倍ですから、そううまく行くんでしょうか?って思ってしまいます。

投資指標的には株価下落したんで、そんなに悪くありません。。

PERは約13倍、PBRは2倍未満、配当利回りは2%弱です。優待は2000円ですし、年1回ですからそれはあまり考えなくてもいいかと。

ただ、株価約12000円で、1単位120万円超えるのがかなりのネックですね。

これが10分割して、優待2000円なら買ってもいいかなと思うんですけど・・ただ、高利回り株としてで、株価上昇はおまけ的な銘柄としてですが。。

しまむらでの買い物は今後もするので、また優待は取得したいと思いますが、制度クロスはやらない方向でいきたいですね。。

ここもアパレル関係でですので、前回に引き続きになってしまいました。

初めてクロスで取得したんですけど、SBIの一般信用が残っていたのに、敢えて制度クロスをやったものの、逆日歩が700円で、しかも100株で130万円も必要なので手数料が高く、その割には優待は2000円の同社商品券なんで、ほとんど利益が出なかったクロスでした。

同社は、ある意味ではユニクロと双璧とまでは行かないけど、勝ち組の衣料品小売りですよね。

ただし、前期は久しぶりに減収減益でした。

その結果を受け、株価も低迷しており、この1年はさして上昇しておりません。。

昨日の5月20日での月次報告が悪くて、今日はかなり下げ、12000円を割ってしまいましたし。。。

同社はもともと郊外のロードサイド店中心に展開したのが、最近は都心でも見られるようになってきまして、そのおかげで、うちでもしまむらを利用するようになってきています。

それで、先週もしまむら行ったんですよ。

ただ、その際に優待を持っていくのを忘れていたんですが・・

下着を買ったんですが、面白いことに、2年連続してクロスしていて馴染みがある小林製薬と協業して作ったインナーがあったんです!

しまむらのオリジナル商品「CLOSSHI」なんですが、ユニクロのエアリズムの対抗商品でしょうね。

ただ、価格が安い~。この値段でいい商品なら満足ですけど・・、

実際に使用してみたんですが、やっぱり夏本番にならないといい商品かどうかはわかりません。特に消臭が(笑)

それで、同社は今期は増益予想です。

3-4年前くらいですかね、同社の「裏地あったかパンツ」が大ヒットしたのは。

その後はヒット商品がないようなんですが、一番の気がかりはネット戦略を手掛けていなかったことだとなんかで読んだ気がします。

そのうち、アマゾンやZOZOTOWNに駆逐されてしまうんではないかと考えてしまうんですが〜。

同社は店舗主義のようで、前期末2145店だった店舗数を

将来的には3000店舗体制にしていくことが当面の目標だそうです。

「しまむら」以外の事業店舗もあるんで、可能性はもちろんはあるんですが、衣料品ですからね・・

飲食店とは異なりますし、目標店舗数は現状の約1.5倍ですから、そううまく行くんでしょうか?って思ってしまいます。

投資指標的には株価下落したんで、そんなに悪くありません。。

PERは約13倍、PBRは2倍未満、配当利回りは2%弱です。優待は2000円ですし、年1回ですからそれはあまり考えなくてもいいかと。

ただ、株価約12000円で、1単位120万円超えるのがかなりのネックですね。

これが10分割して、優待2000円なら買ってもいいかなと思うんですけど・・ただ、高利回り株としてで、株価上昇はおまけ的な銘柄としてですが。。

しまむらでの買い物は今後もするので、また優待は取得したいと思いますが、制度クロスはやらない方向でいきたいですね。。

1月決算の2つのアパレルは厳しい状況でもう縁切りかなと [株式投資]

1月決算銘柄については、今回のブログアップでとりあえず終了かなと思っていますが、最後に、2つのアパレル会社を取り上げたいと思います。

昨年、株を購入したバロックジャパン(3548)と、クロスで取得したクロスプラス(3320)です。

まずは、バロックジャパンです。

ここは昨年11月のブログでアップしていますけど、昨年7月権利をクロスで取得して、配当優待利回りが高いので、11月の株価1000円未満のときに購入したんです。

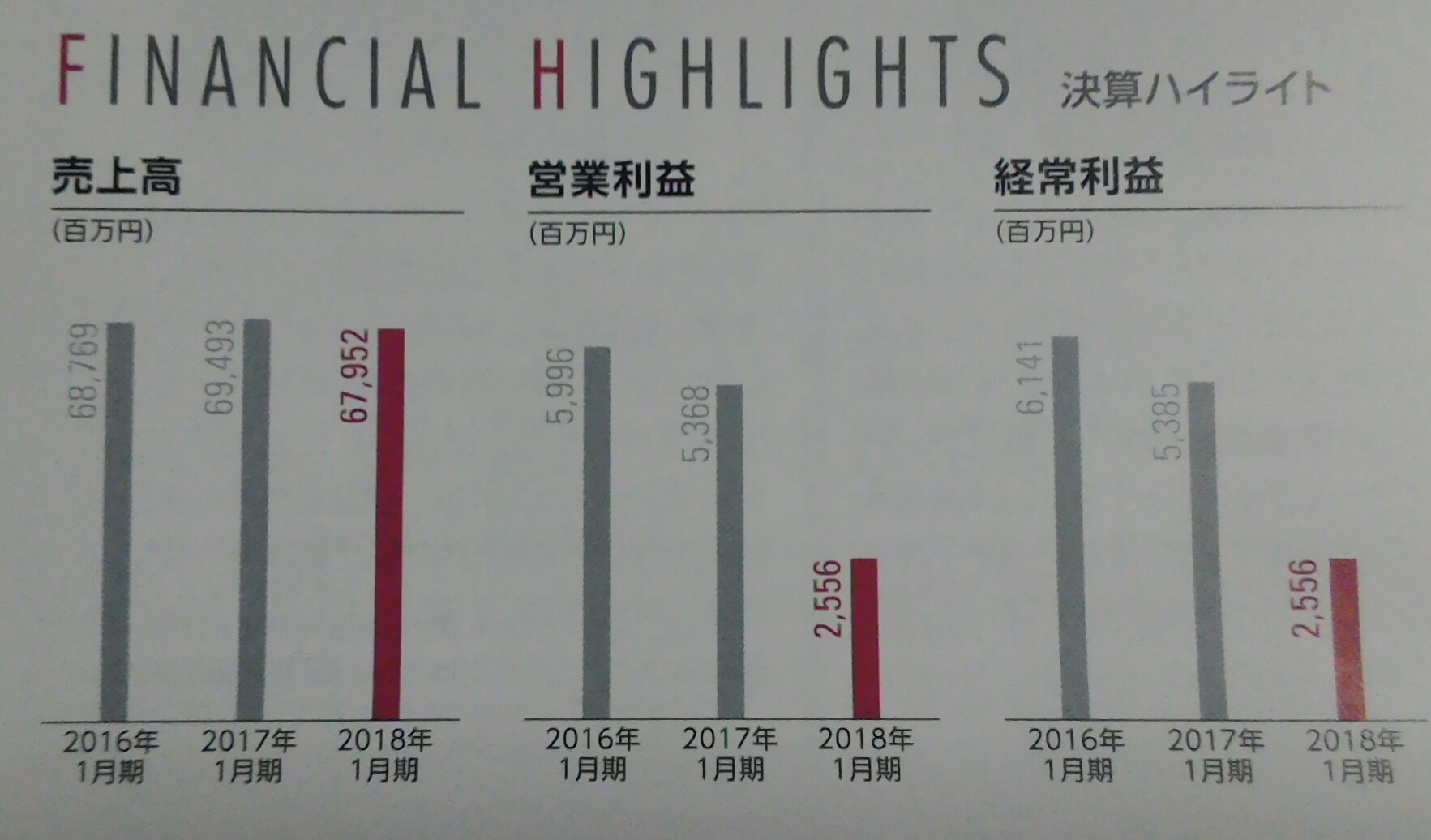

今回の株主通信を見ると、前回11月の半期決算時の2018年1月期予測業績よりも、売上、利益とも悪化していました。

なかなか厳しいようですね。

今期は増益予想を打ち出して、その結果株価も少し上がったんですが、まだまだ昨年のこの時期の株価には追い付いていません。

もう一つのクロスプラスも業績は厳しいですね~

売上、利益とも前期は減でした。今期は増収増益を予定しておりますが・・・

株主通信には、今後どうするとか、いろいろ書いてありましたが、両社とも業績厳しいですね~。特にバロックは中国市場もあり、少し期待していたんですが・・

一方で、ゾゾタウンの売り上げは増えていますよね。

インストアを主力にしてきたこの2つの会社については、今後の不安を感じますし、その原因もよくわからないので、ますます不安というのが正直なところですね。。。

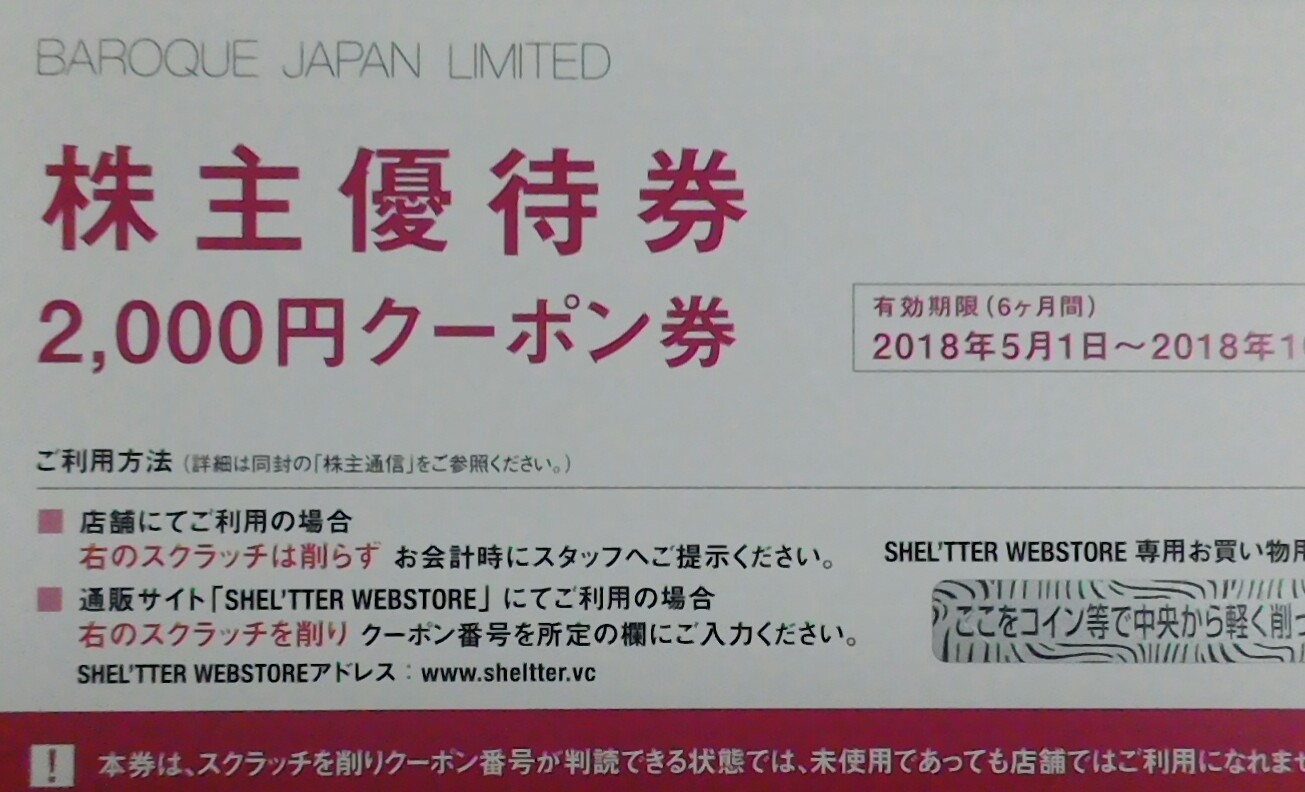

さて、こういう状況でもあり、バロックジャパンについても、以下の点も考慮し、売る方向としました。

・今回38円の配当をもらったんですが、資本剰余金を一部入れていまして、今後を考えるとちょっと不安なこと。

(ただ、そのお陰で、配当全体が資本剰余金扱いになり、配当に対する税金がなくなっているといういい面もありますが・・)

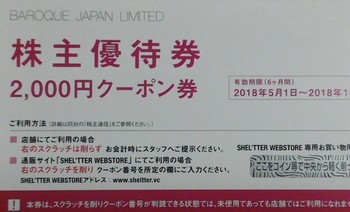

・同社のブランド購入をあまり考えにくくなったこと。ここは2000円の割引券ですが、

やっぱり2000円では買えなくて、また、同社の店舗に行く機会が結構少なく、使用が困難だということがわかったこと

特に2つ目は、当方も妻も、結局は三陽商会や日本橋三越セールに加え、CISSセールも行くようになって、普通のショップにあまり行かなくなってきたという背景があるんですが・・(笑)

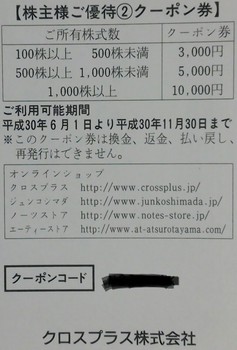

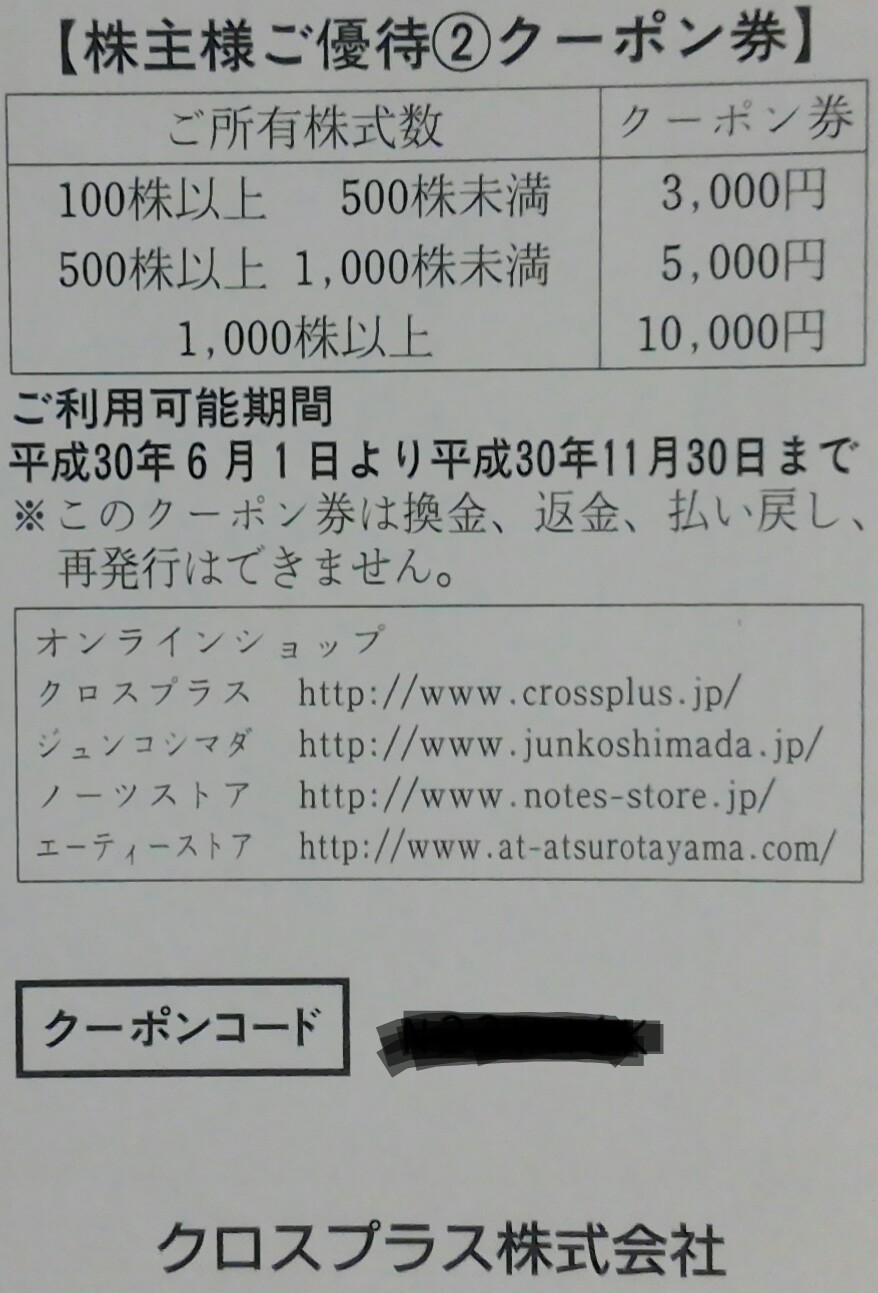

クロスプラスの方も、優待は3000円のオンラインクーポンですが、

ここはクロスでしたが逆日歩が1920円と高く、手数料も考えると利益はほとんどありませんし、どうも、うちでは通販で服を買うという行為がイマイチでして・・

まあ、30万円の旅行券を期待した面もあるんですが、今回も無理だったようで、もう次回はやらない方向で考えたいと思っています。。

昨年、株を購入したバロックジャパン(3548)と、クロスで取得したクロスプラス(3320)です。

まずは、バロックジャパンです。

ここは昨年11月のブログでアップしていますけど、昨年7月権利をクロスで取得して、配当優待利回りが高いので、11月の株価1000円未満のときに購入したんです。

今回の株主通信を見ると、前回11月の半期決算時の2018年1月期予測業績よりも、売上、利益とも悪化していました。

なかなか厳しいようですね。

今期は増益予想を打ち出して、その結果株価も少し上がったんですが、まだまだ昨年のこの時期の株価には追い付いていません。

もう一つのクロスプラスも業績は厳しいですね~

売上、利益とも前期は減でした。今期は増収増益を予定しておりますが・・・

株主通信には、今後どうするとか、いろいろ書いてありましたが、両社とも業績厳しいですね~。特にバロックは中国市場もあり、少し期待していたんですが・・

一方で、ゾゾタウンの売り上げは増えていますよね。

インストアを主力にしてきたこの2つの会社については、今後の不安を感じますし、その原因もよくわからないので、ますます不安というのが正直なところですね。。。

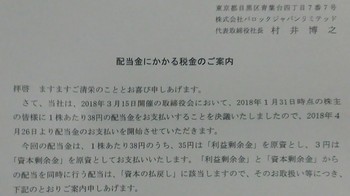

さて、こういう状況でもあり、バロックジャパンについても、以下の点も考慮し、売る方向としました。

・今回38円の配当をもらったんですが、資本剰余金を一部入れていまして、今後を考えるとちょっと不安なこと。

(ただ、そのお陰で、配当全体が資本剰余金扱いになり、配当に対する税金がなくなっているといういい面もありますが・・)

・同社のブランド購入をあまり考えにくくなったこと。ここは2000円の割引券ですが、

やっぱり2000円では買えなくて、また、同社の店舗に行く機会が結構少なく、使用が困難だということがわかったこと

特に2つ目は、当方も妻も、結局は三陽商会や日本橋三越セールに加え、CISSセールも行くようになって、普通のショップにあまり行かなくなってきたという背景があるんですが・・(笑)

クロスプラスの方も、優待は3000円のオンラインクーポンですが、

ここはクロスでしたが逆日歩が1920円と高く、手数料も考えると利益はほとんどありませんし、どうも、うちでは通販で服を買うという行為がイマイチでして・・

まあ、30万円の旅行券を期待した面もあるんですが、今回も無理だったようで、もう次回はやらない方向で考えたいと思っています。。

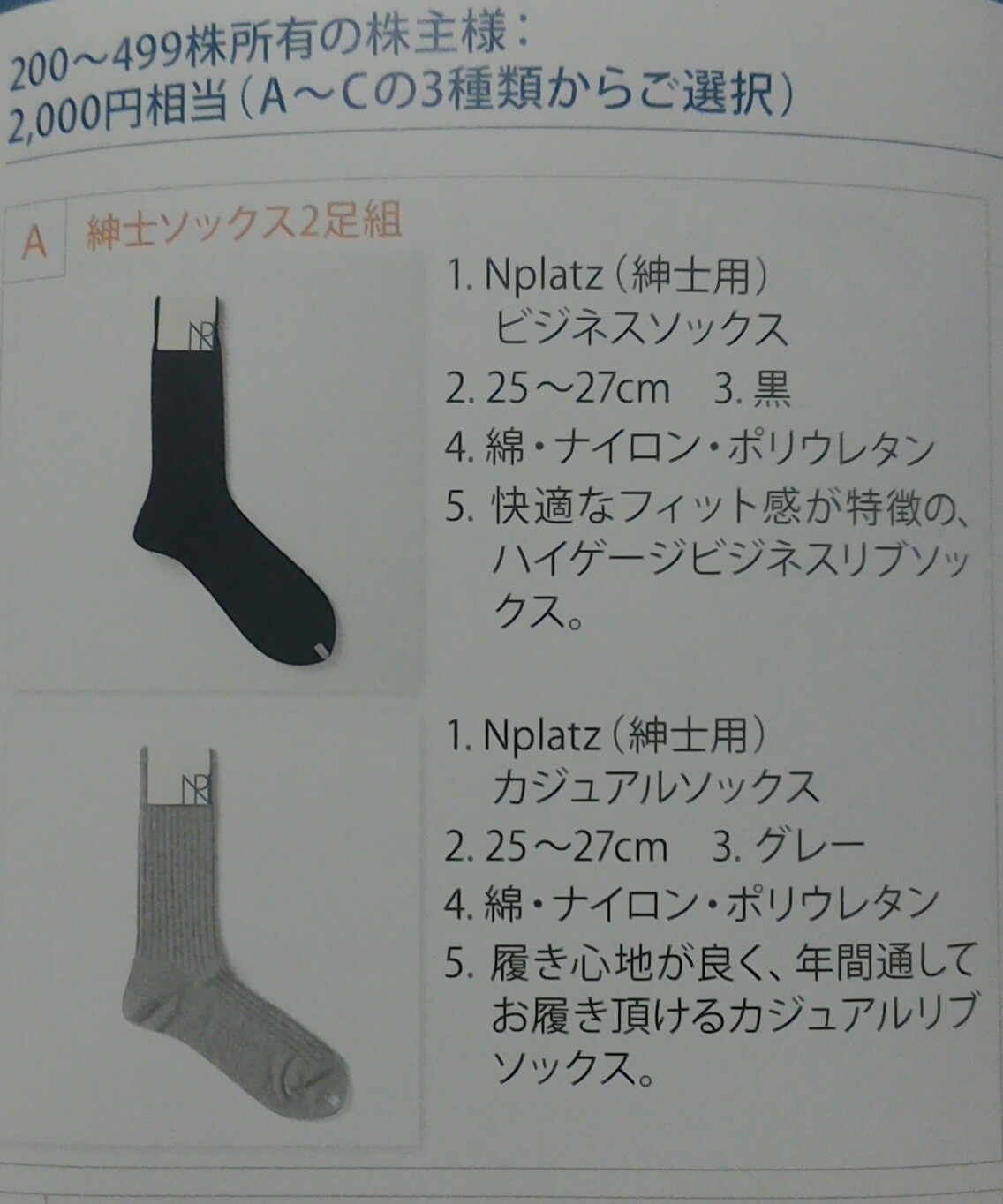

今回はOKだったがもうクロスできないナイガイ [株主優待]

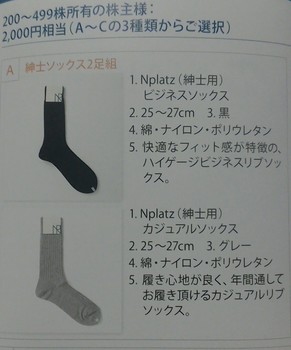

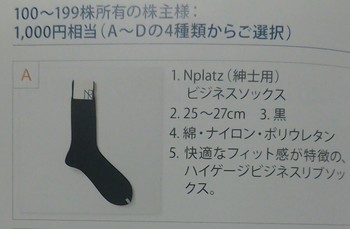

1月権利・決算のナイガイ(8013)の優待案内や株主通信が届いています。

ここは優待新設銘柄です。決算を控えた昨年の12月末に発表しています。

なので、初めての取得だったんですが、クロスでした。逆日歩が5円×2単位=10円でして、それで、2000円相当の優待品なんでお得だったんですけど、優待品が靴下2足なんで、実質的な価値は1000円程度のものではないかと思っています。

優待は選択制ですが、200株=2000円相当だと婦人用か、紳士用か、その組み合わせの3種類しかありませんでした。

まあ、靴下メーカーですから仕方ないんですが、せめて、色の選択はさせて欲しかったと思います・・。

それともう一つ、ここは、ライセンスブランドのソックスを製造していて、例えば、ラルフローレン、エンポリオアルマーニ、ダックス、といった海外ブランドではなく、タケオキクチ、インディヴィ、アンタイトルといった国内ブランドのライセンスソックスもあるんですよね。

優待は、同社オリジナルブランド品だけでしたので、これもこういったライセンスブランド品であれば魅力も増すんでしょうけど。。

ラルフローレンとかのブランド品だと、1足1500円以上はするでしょうから、お得感も高いんですけどね・・・

それはともかく、ここは、次回来年1月の権利からは、6か月保有条件となっています。

なので、クロスでの取得は不可ですね。

そのような発表だったので、最初で最後!と思ってクロスしました。

ここの業績は厳しいです。主な販路はデパートや大型GMSだそうですけど、今期は減益予想です。

前期は売上は微増で、繰り延べ税金資産計上の影響で経常増益でしたが、営業利益は減でして、その理由は、製造は東南アジアなので為替の影響が大きかったとのことです。

円高傾向になったのは今年の2月からなので今期はいいのかもしれませんが、昨年は円安でしたもんね。

株価も厳しいですね。無配であることの影響も大きいと思いますが、今の株価は600円を割っていて、一株利益48円程度で、今期PERは約11倍、PBRは0.5倍未満ということになります。

特にPBR0.5倍は厳しいですね~。

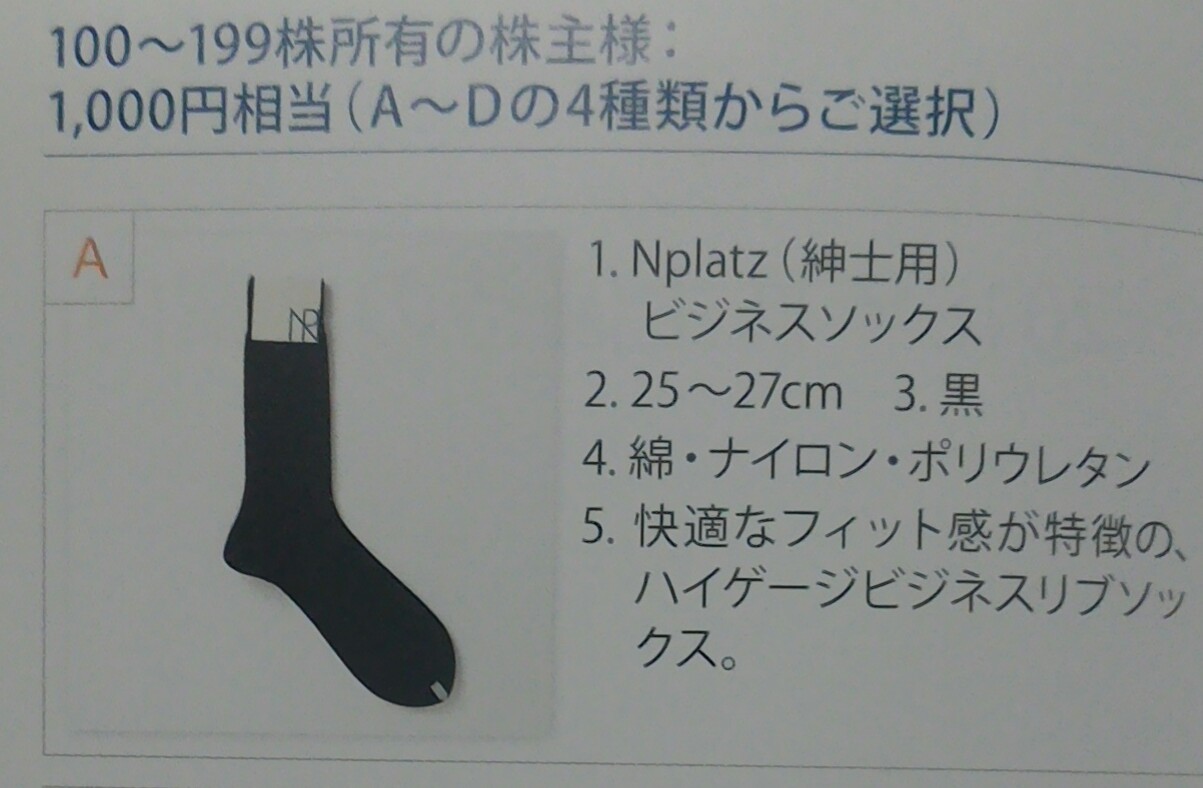

優待は100株だと1000円相当ですから、

優待利回りは2%弱になりますけど、それも先ほど書いた通り、実質半額程度と思いますので、優待利回りは1%程度と考えた方がいいかと。

株主通信では、復配をなんとかしたいと書いてありましたが、どうなんでしょうか?

優待品も在庫調整の可能性がありますし、復配の際に配当性向30%となれば、配当が15円程度になりますから、それで、配当優待利回りは、4%超えになります。

そこまできてやっと投資を考えられる銘柄になるって感じでしょうか。

まあ、低位高利回り株として、雑誌に掲載される可能性はあるんでしょうけどね。。。

ということで、投資は全く考えられませんし、クロスもできないとなると当分、ここと縁があることはなさそうです。

優待品は来月末に送られてくるんですが、ものはいいでしょうから、使用してみて気に入れば、また株価を見てみようかと思っていますけど・・。

なお、ここの優待選択の申し込み締め切りは、5月22日必着でして、このブログを書くために、株主通信と優待案内を読まなかったら、はがきを出すのが遅れてしまい、優待品をもらい損なうところでした。

昨日、はがきを送ったので間に合うと思うんですが、、、、ひやひやです(笑)

ここは優待新設銘柄です。決算を控えた昨年の12月末に発表しています。

なので、初めての取得だったんですが、クロスでした。逆日歩が5円×2単位=10円でして、それで、2000円相当の優待品なんでお得だったんですけど、優待品が靴下2足なんで、実質的な価値は1000円程度のものではないかと思っています。

優待は選択制ですが、200株=2000円相当だと婦人用か、紳士用か、その組み合わせの3種類しかありませんでした。

まあ、靴下メーカーですから仕方ないんですが、せめて、色の選択はさせて欲しかったと思います・・。

それともう一つ、ここは、ライセンスブランドのソックスを製造していて、例えば、ラルフローレン、エンポリオアルマーニ、ダックス、といった海外ブランドではなく、タケオキクチ、インディヴィ、アンタイトルといった国内ブランドのライセンスソックスもあるんですよね。

優待は、同社オリジナルブランド品だけでしたので、これもこういったライセンスブランド品であれば魅力も増すんでしょうけど。。

ラルフローレンとかのブランド品だと、1足1500円以上はするでしょうから、お得感も高いんですけどね・・・

それはともかく、ここは、次回来年1月の権利からは、6か月保有条件となっています。

なので、クロスでの取得は不可ですね。

そのような発表だったので、最初で最後!と思ってクロスしました。

ここの業績は厳しいです。主な販路はデパートや大型GMSだそうですけど、今期は減益予想です。

前期は売上は微増で、繰り延べ税金資産計上の影響で経常増益でしたが、営業利益は減でして、その理由は、製造は東南アジアなので為替の影響が大きかったとのことです。

円高傾向になったのは今年の2月からなので今期はいいのかもしれませんが、昨年は円安でしたもんね。

株価も厳しいですね。無配であることの影響も大きいと思いますが、今の株価は600円を割っていて、一株利益48円程度で、今期PERは約11倍、PBRは0.5倍未満ということになります。

特にPBR0.5倍は厳しいですね~。

優待は100株だと1000円相当ですから、

優待利回りは2%弱になりますけど、それも先ほど書いた通り、実質半額程度と思いますので、優待利回りは1%程度と考えた方がいいかと。

株主通信では、復配をなんとかしたいと書いてありましたが、どうなんでしょうか?

優待品も在庫調整の可能性がありますし、復配の際に配当性向30%となれば、配当が15円程度になりますから、それで、配当優待利回りは、4%超えになります。

そこまできてやっと投資を考えられる銘柄になるって感じでしょうか。

まあ、低位高利回り株として、雑誌に掲載される可能性はあるんでしょうけどね。。。

ということで、投資は全く考えられませんし、クロスもできないとなると当分、ここと縁があることはなさそうです。

優待品は来月末に送られてくるんですが、ものはいいでしょうから、使用してみて気に入れば、また株価を見てみようかと思っていますけど・・。

なお、ここの優待選択の申し込み締め切りは、5月22日必着でして、このブログを書くために、株主通信と優待案内を読まなかったら、はがきを出すのが遅れてしまい、優待品をもらい損なうところでした。

昨日、はがきを送ったので間に合うと思うんですが、、、、ひやひやです(笑)

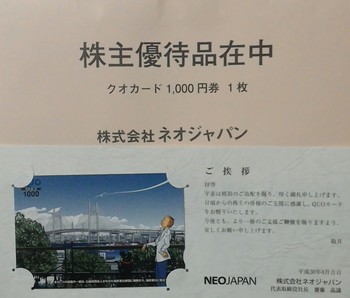

思ったよりも社歴が長く安定的なネオジャパン [株式投資]

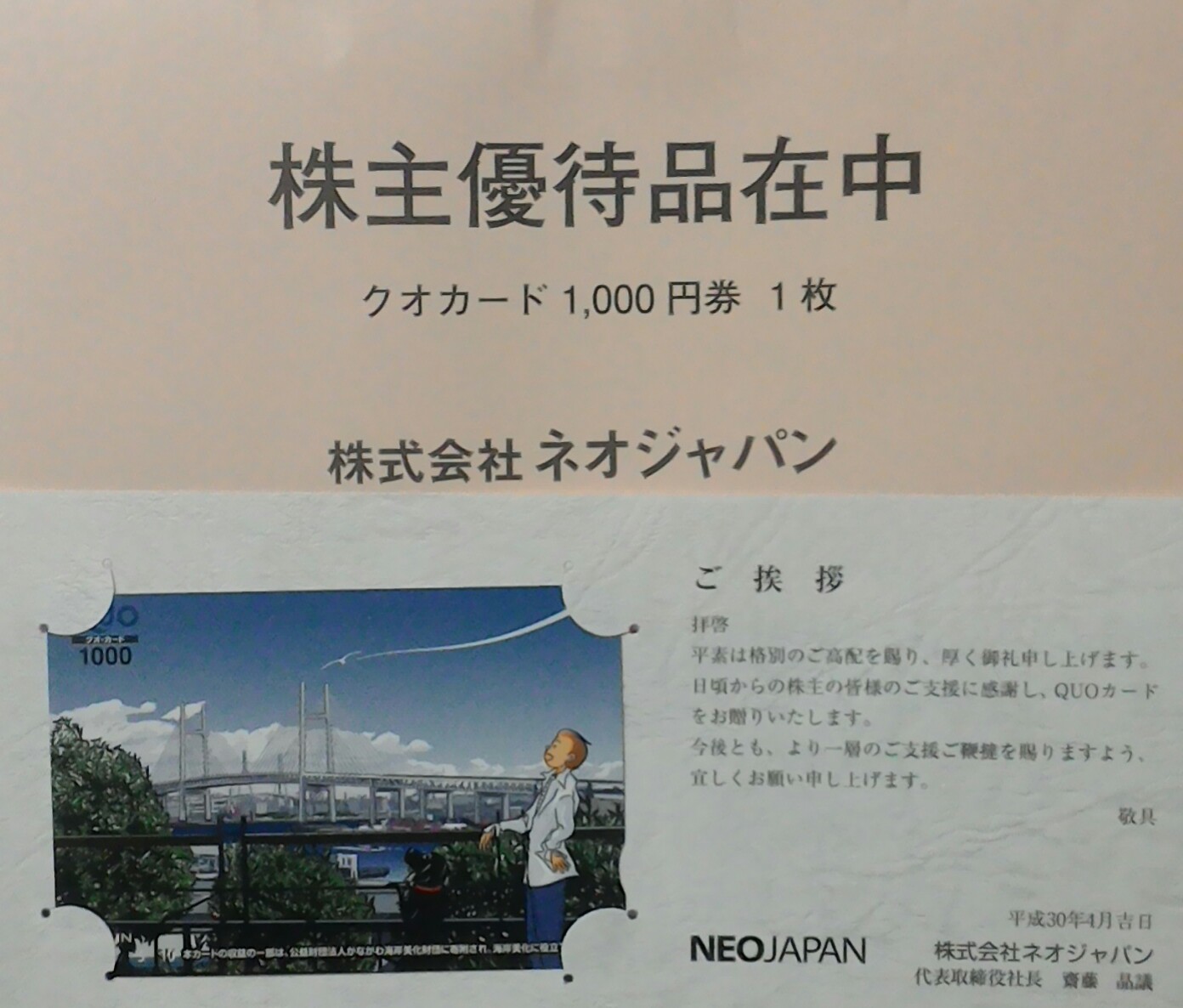

1月決算・権利のネオジャパン(3921)の株主通信と株主優待が届いています。

ここは昨年10月に分割、株主優待導入を発表した際に速攻で購入しましたが、その後も上がって、一時は2000円を超えるほどでしたが、決算発表で暴落し、最近また上がってきて今は約1400円になっています。

この株価でも購入時よりも50%以上高くなっており、いい投資だったと思っていますが、正直、企業内容はクラウドってことしか知らずに買っていまして、今回、株主通信見て初めてよくわかりました。

なお、優待は1000円のクオカードです。

デザインがいいなーと思いましたね。

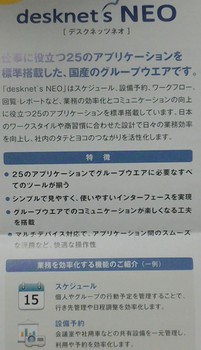

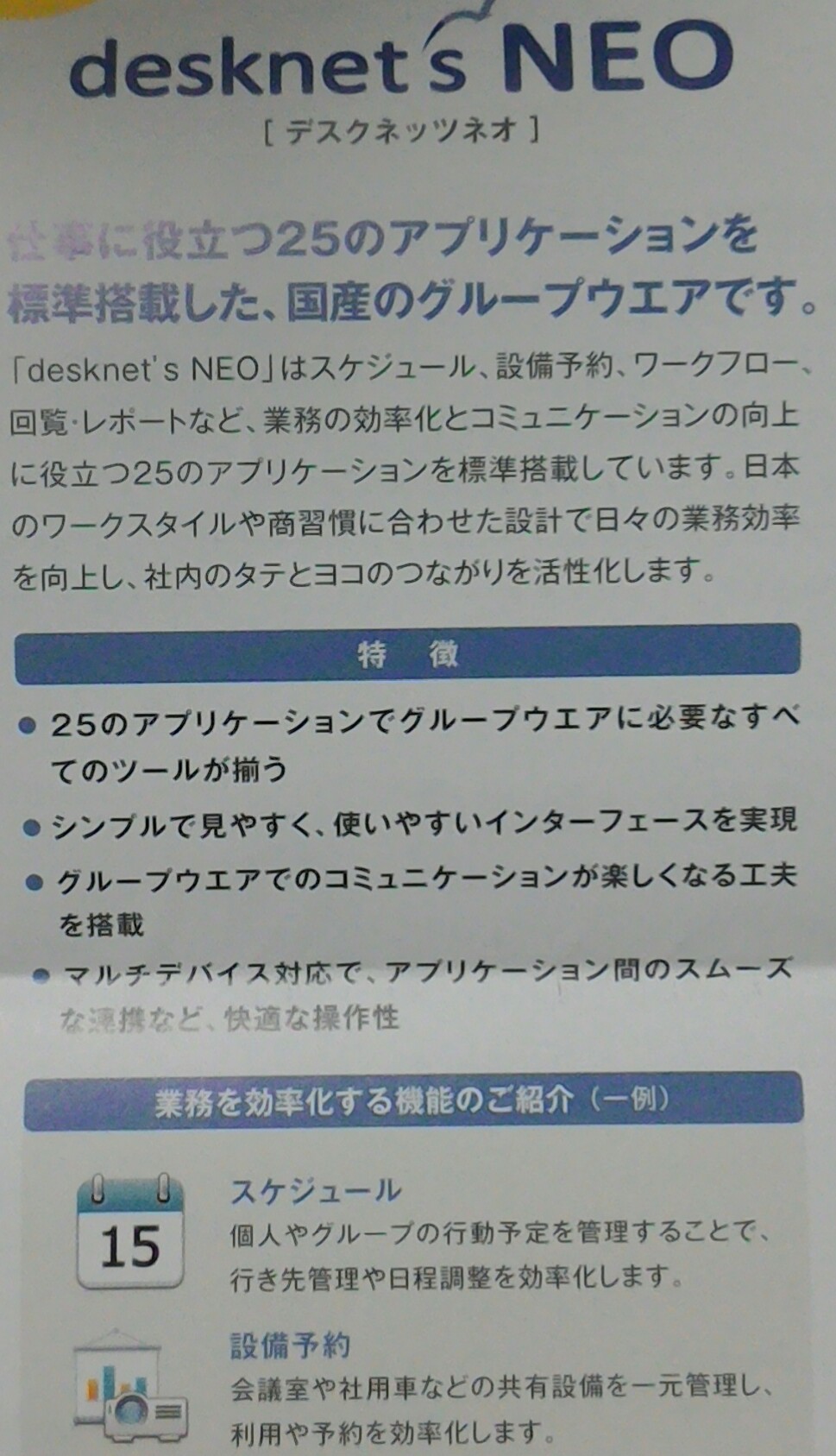

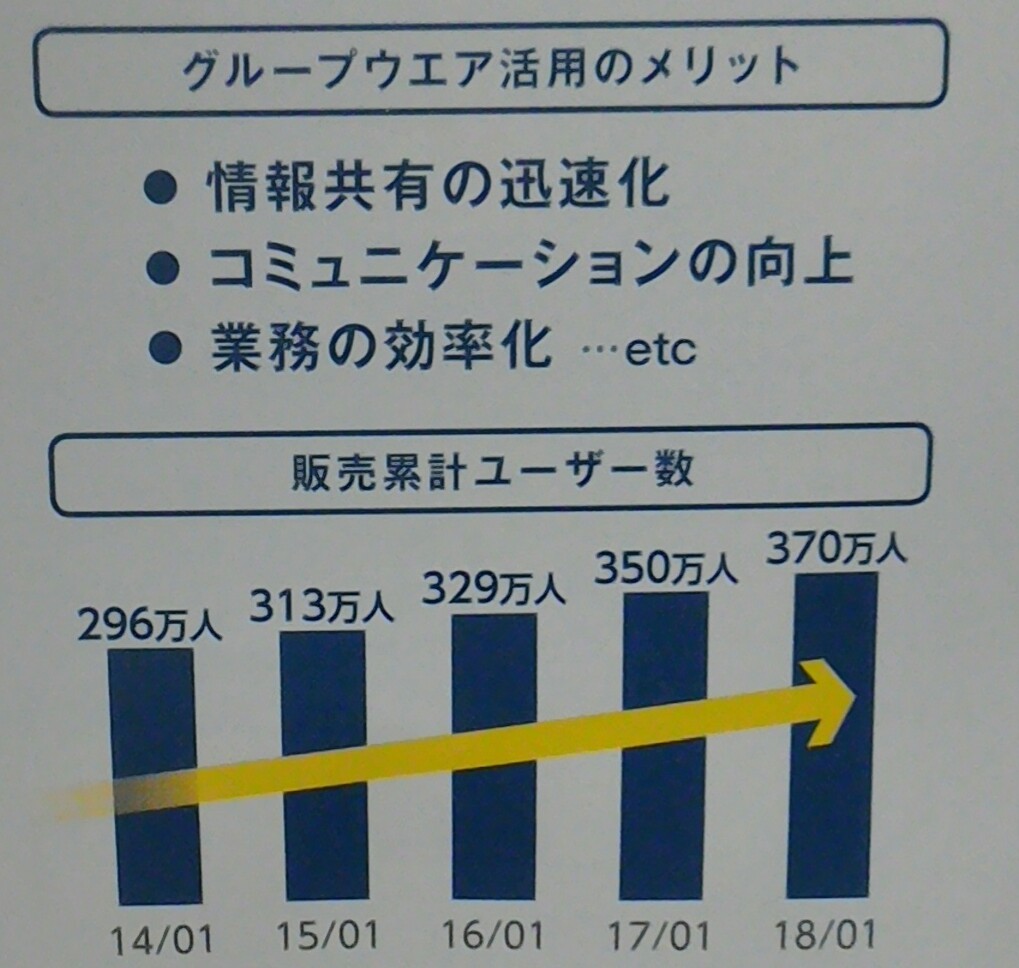

ここのメイン事業は、クラウドを活用したグループウエア(パッケージソフトウエア)の開発・販売です。

同社の主力ソフトは、「descent's NEO」だそうで、社内の業務効率化とコミュニケーションの向上に役立つ25のアプリケーションを搭載したものだそうです。

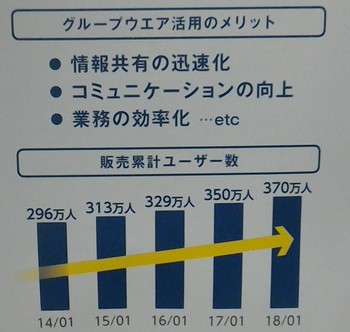

当方としては、全く聞いたことはないソフトでしたが、ユーザー数が370万人とのことですので、一定のシェアがある商品なんでしょうね。

しかも、年々増加しています。

驚いたことに、創業1993年で、グループウエアを開発したのは1999年と、ここは昨年までマザーズ上場だったんですが、その割には社歴が長い会社だったんです。

その経緯が、今回の株主通信にしっかり記載されておりました。すごいですねー。

ここは、こうした長年の努力を行ってきた企業であるせいか、自己資本比率も76%と高く、また、業績も順調に拡大しているようで、持っていて安心感が得られる企業だと思います。

ただ株価的には、現在は約1400円ですが、PERは60倍超え、PBRは6倍超えということでかなり高く評価されていまして、株価が2000円を超えた後に急落したのもよくわかる気がします。

その際にこの企業の状況を知っていれば、2000円超えの時に、異常な高騰として売ったかもしれないんですが・・

まあ、ここは優待が年2回なんですよね。

分割前に購入したんで200株持っていますが、それだと年2回1000円のクオカードをもらえます。ということで、結構、捨てがたい優待の銘柄になっています。

今年の1月に一部に昇格したんで、優待導入の役割終了ということで、もしかしたら廃止の可能性もあるんですが、当面は保有継続して、この企業を見ていきたいと思っています・・。

ここは昨年10月に分割、株主優待導入を発表した際に速攻で購入しましたが、その後も上がって、一時は2000円を超えるほどでしたが、決算発表で暴落し、最近また上がってきて今は約1400円になっています。

この株価でも購入時よりも50%以上高くなっており、いい投資だったと思っていますが、正直、企業内容はクラウドってことしか知らずに買っていまして、今回、株主通信見て初めてよくわかりました。

なお、優待は1000円のクオカードです。

デザインがいいなーと思いましたね。

ここのメイン事業は、クラウドを活用したグループウエア(パッケージソフトウエア)の開発・販売です。

同社の主力ソフトは、「descent's NEO」だそうで、社内の業務効率化とコミュニケーションの向上に役立つ25のアプリケーションを搭載したものだそうです。

当方としては、全く聞いたことはないソフトでしたが、ユーザー数が370万人とのことですので、一定のシェアがある商品なんでしょうね。

しかも、年々増加しています。

驚いたことに、創業1993年で、グループウエアを開発したのは1999年と、ここは昨年までマザーズ上場だったんですが、その割には社歴が長い会社だったんです。

その経緯が、今回の株主通信にしっかり記載されておりました。すごいですねー。

ここは、こうした長年の努力を行ってきた企業であるせいか、自己資本比率も76%と高く、また、業績も順調に拡大しているようで、持っていて安心感が得られる企業だと思います。

ただ株価的には、現在は約1400円ですが、PERは60倍超え、PBRは6倍超えということでかなり高く評価されていまして、株価が2000円を超えた後に急落したのもよくわかる気がします。

その際にこの企業の状況を知っていれば、2000円超えの時に、異常な高騰として売ったかもしれないんですが・・

まあ、ここは優待が年2回なんですよね。

分割前に購入したんで200株持っていますが、それだと年2回1000円のクオカードをもらえます。ということで、結構、捨てがたい優待の銘柄になっています。

今年の1月に一部に昇格したんで、優待導入の役割終了ということで、もしかしたら廃止の可能性もあるんですが、当面は保有継続して、この企業を見ていきたいと思っています・・。

投資判断が難しいが魅力多い企業であるベステラ [株式投資]

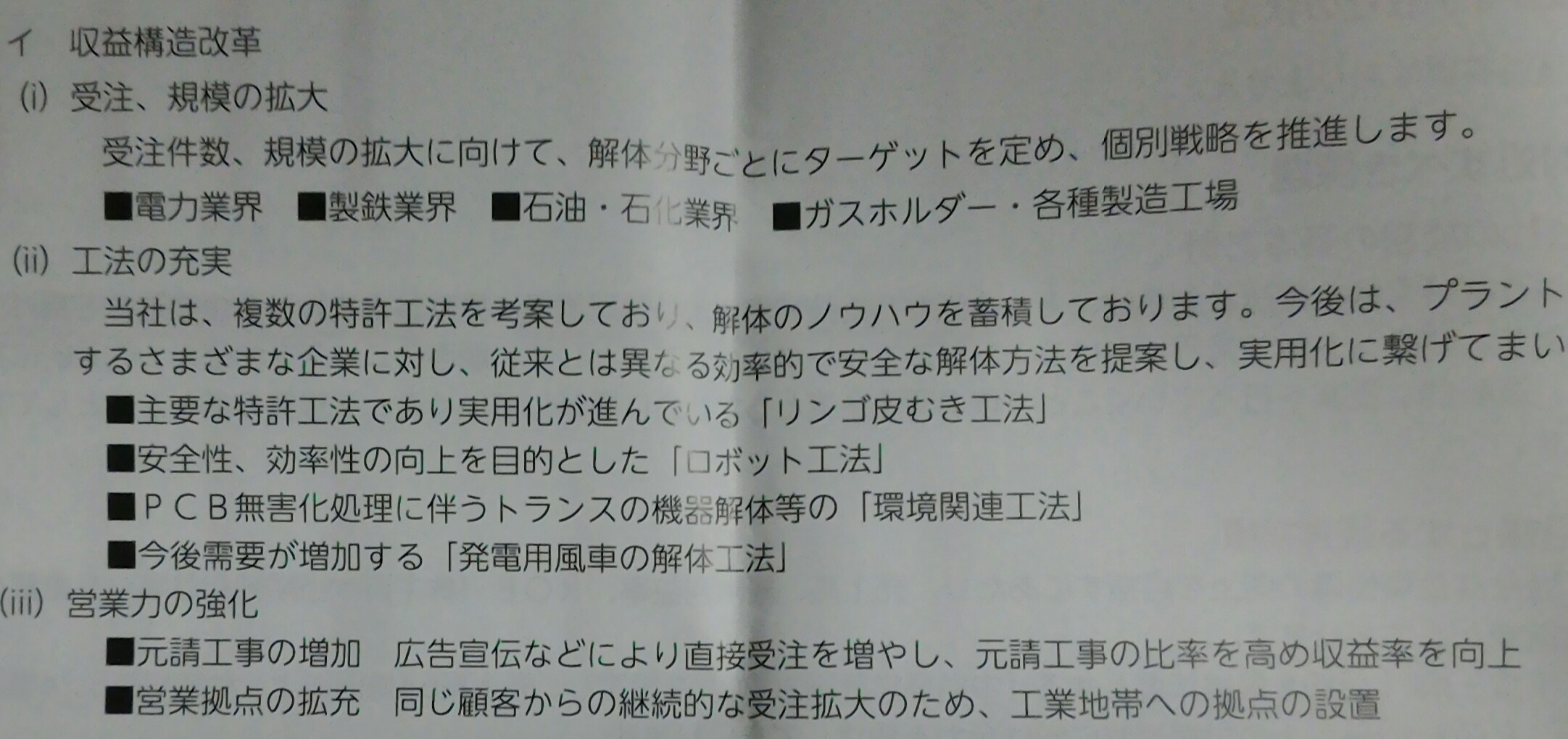

前回のスバル興業(9632)に続き、1月決算銘柄ですが、その会社名からは何をやっている企業かわからないベステラ(1433)の株主優待が届きました。

優待は1000円のクオカードです。オリジナルのものですね。

当方は初めての取得ですが、制度クロスで取得していまして、逆日歩は400円でした。

手数料考えると、利益はほとんどありませんでしたが、ここは昨年、賃借銘柄になったんでクロスできるようになったんで初めてクロスできた経緯もあって、お試しでしたのでそんなに気にしていません。

同社には興味があったこともクロスした理由ですが、今回、株主通信は来なかったんですよ~。

仕方ないので、同社のHPなども見ながら、ようやくこの会社のことを知りました。

同社は上場したのが2015年9月で比較的新しいんですが、創立は1974年と比較的古いですね。

それはともかく、上場後、2回分割して、上場時の1株は、現在6株になっています。

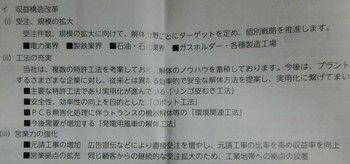

同社はプラント解体事業を行う会社でした。

業績は売上は伸びていますが、利益はそうでもありません。

写真は総会通知書からです。

この背景は、人手不足のための労務費上昇や販管費の増加などだそうで、採算性が低下しているような感じなんですよね。

まあ、人材獲得への先行投資を行っているということなんで、今後は上向くのかもしれません。

それで、同社の中期計画では、

(IR アドレス)

http://v4.eir-parts.net/DocumentTemp/20180515_111441910_q4fic255v5ace245bsirx1nd_0.pdf

2021年1月期には、現在の44億の売り上げを64億に、3.7億円の経常利益を5.2億円に伸ばすとしています。

受注は今後も拡大できる事業環境なんで、十分達成が可能な感じがします。

当方としては、結構、投資に前向きというより欲しくなりました。

今後もプラントなどもそうですが、風車発電装置や原子力発電の廃炉なども対象に加わるようなんで、やはり受注が期待できる市場は広がっていくと思いますし。

ただ、上場時から株式分割を2度もやっているということは、既に投資家の人気が高く推移してきたということが推察できます。

実際に、株価は1600円弱ですが、PERは約45倍、PBRは約5倍、配当は15円ですので、優待が1000円のクオカードとなるので、配当優待利回りは、1%半ばってことになります。

やはり市場の期待値が高いんでしょうね・・

先ほど書いた中期計画の一株利益は2021年1月期で44円、それを前提にしてPER30倍とすると、株価は1320円位が適当なんでは思ってしまうんですが・・

でも、前回のスバル興業よりは投資単価が低いので、より積極的に考えていきたいと思っていまして、株価注視リストに加えることにしました・・・。

優待は1000円のクオカードです。オリジナルのものですね。

当方は初めての取得ですが、制度クロスで取得していまして、逆日歩は400円でした。

手数料考えると、利益はほとんどありませんでしたが、ここは昨年、賃借銘柄になったんでクロスできるようになったんで初めてクロスできた経緯もあって、お試しでしたのでそんなに気にしていません。

同社には興味があったこともクロスした理由ですが、今回、株主通信は来なかったんですよ~。

仕方ないので、同社のHPなども見ながら、ようやくこの会社のことを知りました。

同社は上場したのが2015年9月で比較的新しいんですが、創立は1974年と比較的古いですね。

それはともかく、上場後、2回分割して、上場時の1株は、現在6株になっています。

同社はプラント解体事業を行う会社でした。

業績は売上は伸びていますが、利益はそうでもありません。

写真は総会通知書からです。

この背景は、人手不足のための労務費上昇や販管費の増加などだそうで、採算性が低下しているような感じなんですよね。

まあ、人材獲得への先行投資を行っているということなんで、今後は上向くのかもしれません。

それで、同社の中期計画では、

(IR アドレス)

http://v4.eir-parts.net/DocumentTemp/20180515_111441910_q4fic255v5ace245bsirx1nd_0.pdf

2021年1月期には、現在の44億の売り上げを64億に、3.7億円の経常利益を5.2億円に伸ばすとしています。

受注は今後も拡大できる事業環境なんで、十分達成が可能な感じがします。

当方としては、結構、投資に前向きというより欲しくなりました。

今後もプラントなどもそうですが、風車発電装置や原子力発電の廃炉なども対象に加わるようなんで、やはり受注が期待できる市場は広がっていくと思いますし。

ただ、上場時から株式分割を2度もやっているということは、既に投資家の人気が高く推移してきたということが推察できます。

実際に、株価は1600円弱ですが、PERは約45倍、PBRは約5倍、配当は15円ですので、優待が1000円のクオカードとなるので、配当優待利回りは、1%半ばってことになります。

やはり市場の期待値が高いんでしょうね・・

先ほど書いた中期計画の一株利益は2021年1月期で44円、それを前提にしてPER30倍とすると、株価は1320円位が適当なんでは思ってしまうんですが・・

でも、前回のスバル興業よりは投資単価が低いので、より積極的に考えていきたいと思っていまして、株価注視リストに加えることにしました・・・。

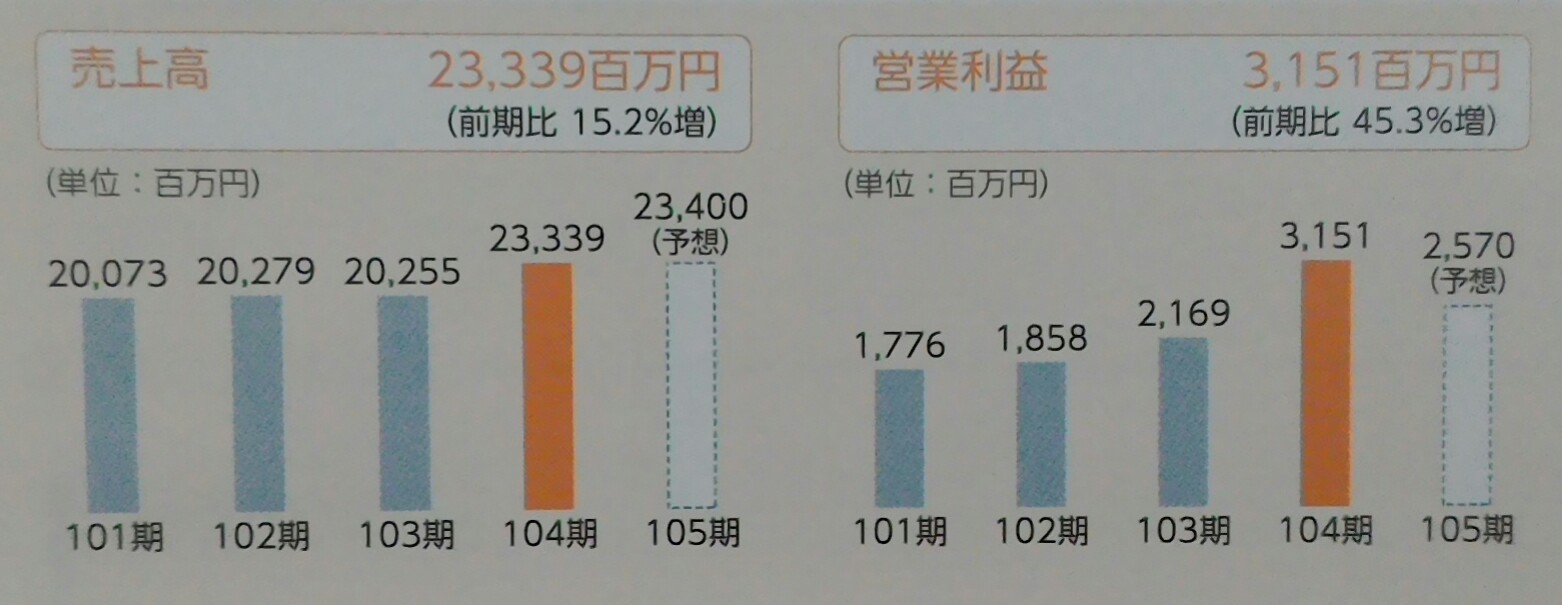

映画館会社ではなく土木会社だったスバル興業 [株式投資]

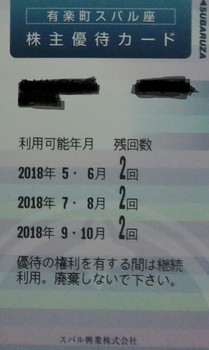

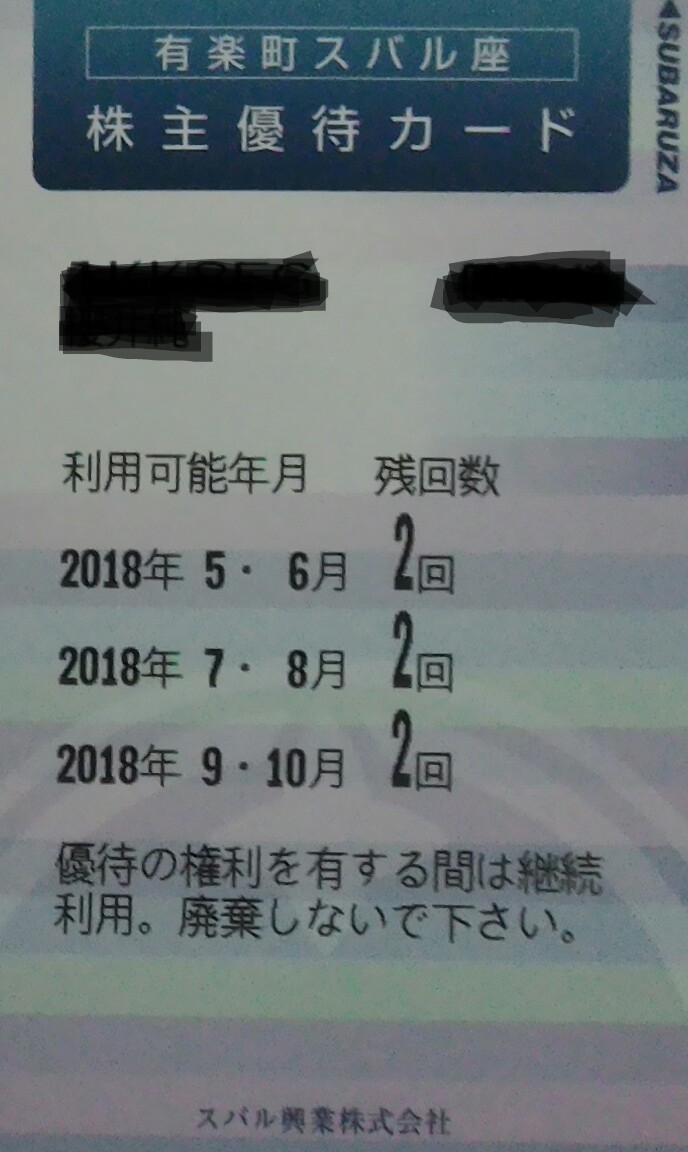

1月決算・権利のスバル興業(9632)の株主優待や株主通信が届きました。

ここの優待は映画観賞チケットでして、6回分の映画が見れます。

ここは初めてクロスで取得したんですが、てっきりテアトル東京みたいな映画館運営の会社かと思っていたんですよね。

でも届いた株主通信見てビックリです。

土木会社だったんです。

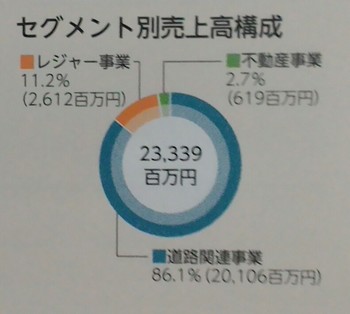

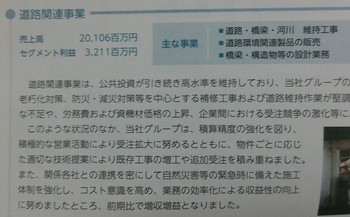

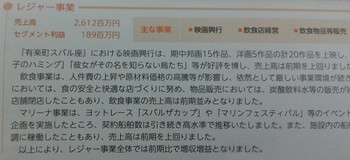

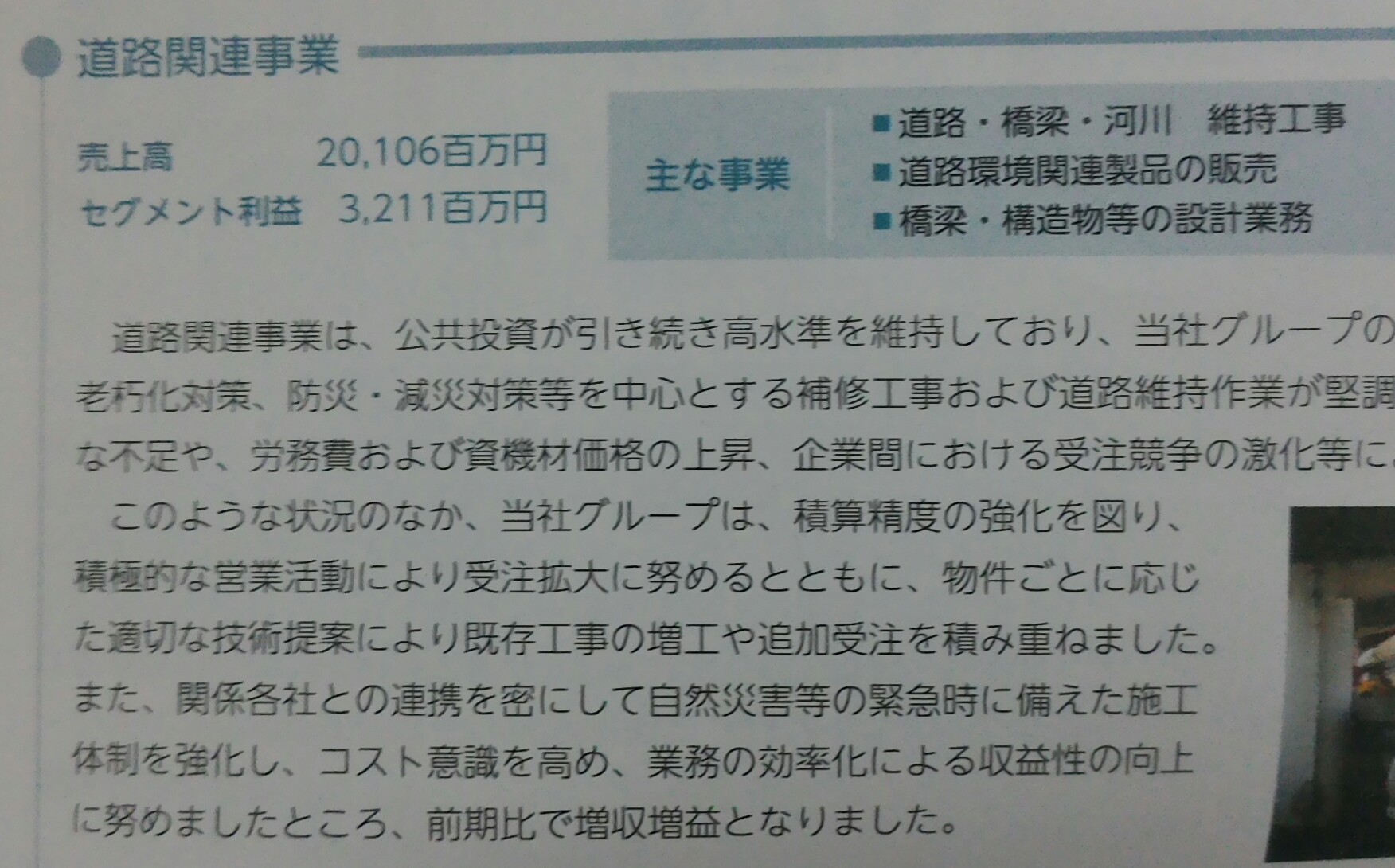

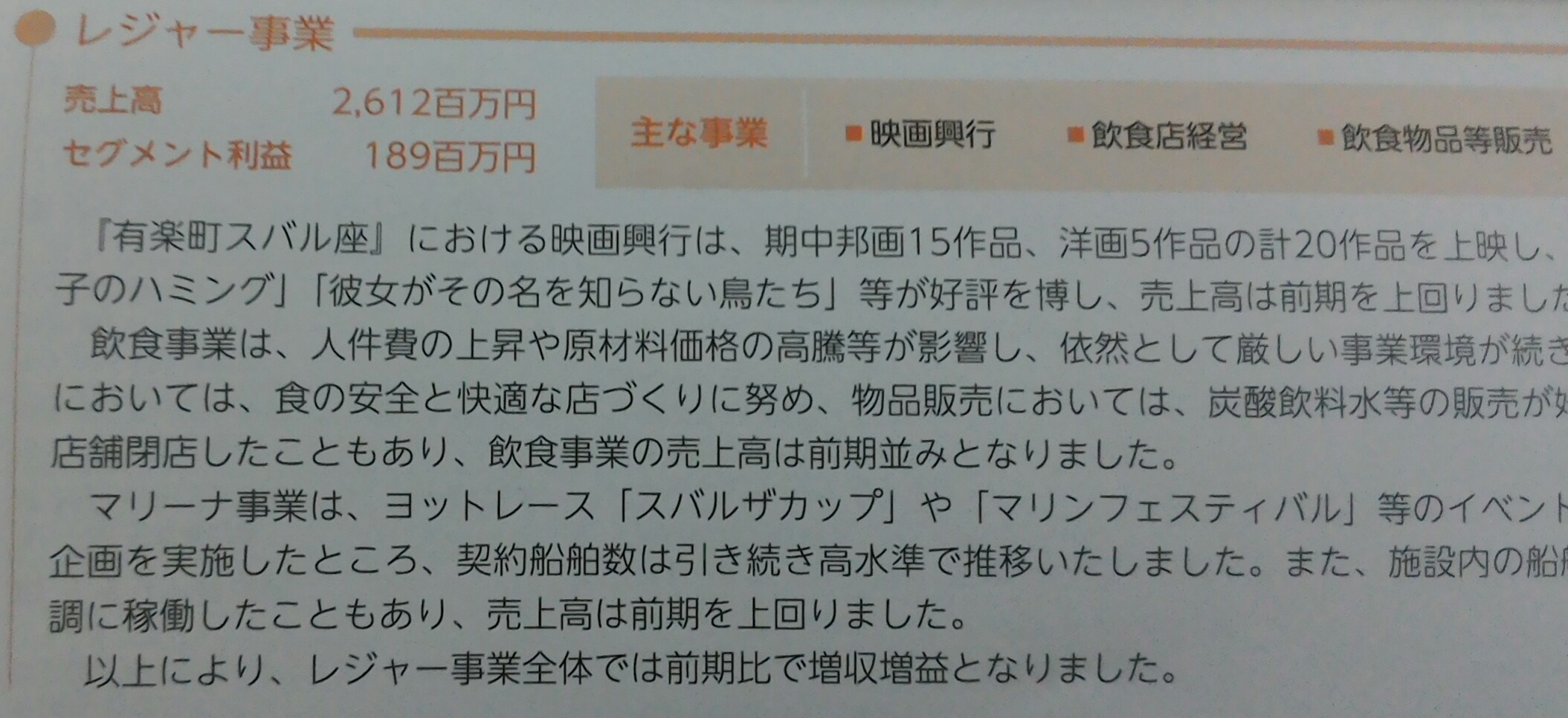

売上の86%が道路関連事業になっていまして、映画館運営を含むレジャー事業は11%しかありません。

どっちが本業だったのか調べたら、創業は映画館運営事業なんですよね。

それが、首都高の回数券販売事業に参入してから、道路の維持管理業務、補修業務に進出して今ではすっかり土木事業の会社になっているということでした。

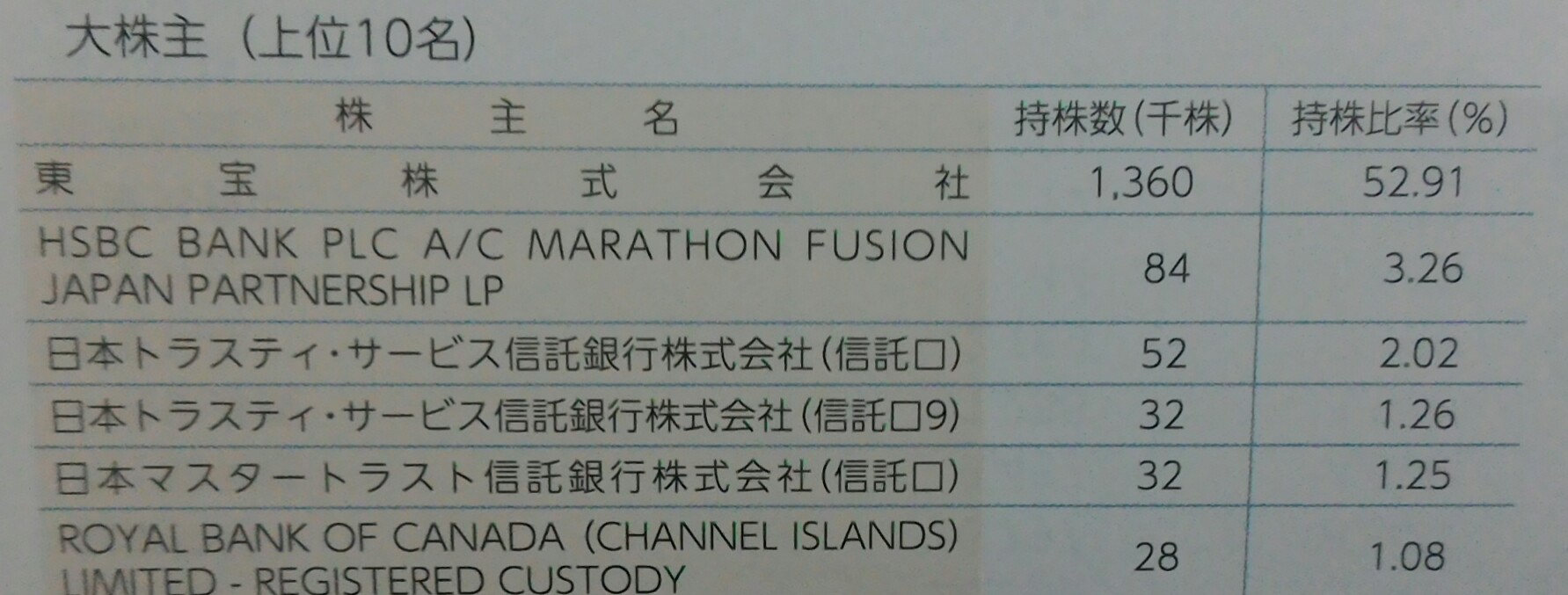

しかしながら、東宝(9602)が52%の株を保有しているんで東宝の子会社だったんですねー。

面白い会社ですね。

業績は堅調でして、今期予想の利益こそ減益ですが、売上は伸びるんです。

これは道路関連事業がしっかり伸びるからでして、本業であった映画館事業などの利益水準は小さくなっています。

いやー全く知りませんで・・。結構興味を持ってしまいました。

道路は今後は新設よりも維持補修がメインになってくる時代ですから、この会社の事業環境はとてもいいのではないかと思います。

そういう意味では買ってもいいかと速攻で思ってしまったほどでした。

株価は約7000円ですが、PERは約10倍、PBRは1倍未満と買える水準です。

しかも、配当が100円で、優待が映画6回分×年2回として、1500円×6回×2=18000円とみると、配当優待利回りは、約4%になります。

これは買いかなーと思ったんですが・・・。

ただ、優待は有楽町スバル座でしか使用できないんですよね。ここは名画座的な映画館ですので、いわゆるメジャー作品は上映しないようなんで、そこが・・・ですかね。

飲食店も展開しているんで、その食事券も選べるようになればいいんですけど。

あと、もう一つ、投資額が70万円と高額なこともあります。

それに、ここ1年の株価は5000円~8000円の間でしたが、今期は減益予想なんで、まだ株価が調整する可能性があります。

なので、まずは株価チェックリストに入れて、当面は株価を見ていきたいなと。それで、5000円台になったら、その時の資金状況にもよりますが、購入を考えたいと思います。。。

ここの優待は映画観賞チケットでして、6回分の映画が見れます。

ここは初めてクロスで取得したんですが、てっきりテアトル東京みたいな映画館運営の会社かと思っていたんですよね。

でも届いた株主通信見てビックリです。

土木会社だったんです。

売上の86%が道路関連事業になっていまして、映画館運営を含むレジャー事業は11%しかありません。

どっちが本業だったのか調べたら、創業は映画館運営事業なんですよね。

それが、首都高の回数券販売事業に参入してから、道路の維持管理業務、補修業務に進出して今ではすっかり土木事業の会社になっているということでした。

しかしながら、東宝(9602)が52%の株を保有しているんで東宝の子会社だったんですねー。

面白い会社ですね。

業績は堅調でして、今期予想の利益こそ減益ですが、売上は伸びるんです。

これは道路関連事業がしっかり伸びるからでして、本業であった映画館事業などの利益水準は小さくなっています。

いやー全く知りませんで・・。結構興味を持ってしまいました。

道路は今後は新設よりも維持補修がメインになってくる時代ですから、この会社の事業環境はとてもいいのではないかと思います。

そういう意味では買ってもいいかと速攻で思ってしまったほどでした。

株価は約7000円ですが、PERは約10倍、PBRは1倍未満と買える水準です。

しかも、配当が100円で、優待が映画6回分×年2回として、1500円×6回×2=18000円とみると、配当優待利回りは、約4%になります。

これは買いかなーと思ったんですが・・・。

ただ、優待は有楽町スバル座でしか使用できないんですよね。ここは名画座的な映画館ですので、いわゆるメジャー作品は上映しないようなんで、そこが・・・ですかね。

飲食店も展開しているんで、その食事券も選べるようになればいいんですけど。

あと、もう一つ、投資額が70万円と高額なこともあります。

それに、ここ1年の株価は5000円~8000円の間でしたが、今期は減益予想なんで、まだ株価が調整する可能性があります。

なので、まずは株価チェックリストに入れて、当面は株価を見ていきたいなと。それで、5000円台になったら、その時の資金状況にもよりますが、購入を考えたいと思います。。。